Analisis Pengaruh Suku Bunga SBI Terhadap Nilai Emisi Obligasi

(Studi Kasus Di Indonesia Jangka Panjang Tahun 2010 – 2013)Ahmad Fadillah

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta Email: fadildil_03@yahoo.com

Dosen Pembimbing

Tony S. Chendrawan,ST., SE., M.Si

ABSTRACT

The capital market is a meeting between the parties who have surplus funds to those who need the funds by way of trade in securities. Thus, the capital market can also be interpreted as a market to trade in securities generally have a lifespan of more than one year, such as stocks and bonds. while places where the sale and purchase of securities referred to the stock exchanges. This research aims to analyze the influence of SBI rate on price emition of obligation. Data is analyzed using error correction model. The results of this study showed variable SBI rate on price emition of obligation. Variable SBI rate have Significant negative effect on price emition of obligation. Thus, investors in investing in the bonds need to pay attention to interest rates and bond ratings

Keyword : Capital Market,SBI rate, Price Emition of Obligation, Error correction model

Pendahuluan

Pasar modal di Indonesia memiliki berbagai macam pilihan sekuritas, pemilik modal diberi kesempatan untuk memilih di antara berbagai sekuritas tersebut. Salah satu sekuritas yang diperdagangkan di pasar modal adalah obligasi. Obligasi merupakan surat pengakuan utang yang diterbitkan oleh pemerintah maupun perusahaan swasta kepada investor. Obligasi yang diterbitkan pemerintah Republik Indonesia adalah goverment bond, sementara obligasi yang diterbitkan oleh perusahaan, baik perusahaan berbentuk Badan Usaha Milik

emisi dalam memberikan komitmen jumlah penerbitan obligasi.

Utang obligasi akan dibayarkan pada masa yang telah ditentukan. Atas pinjaman tersebut investor diberi imbalan berupa bunga sebagai salah satu instrumen yang dikenal di pasar modal. Sebagai salah satu instrumen pasar modal, penerbitan obligasi lebih menguntungkan dibandingkan dengan pinjaman bank, karena beban bunga yang ditanggung emiten lebih kecil dan dapat dibayar secara berkala, akan tetapi instrumen obligasi ini akan dapat merugikan jika investor kurang mengerti dan tidak memperhatikan informasi tentang obligasi yang diinvestasikannya.

Tujuan investor berinvestasi adalah untuk mendapatkan keuntungan berupa pembayaran kupon obligasi dan capital gain. Capital gain diperoleh pada saat melakukan penjualan terhadap obligasi yang dipegang oleh investor. Sebagai instrumen investasi, perubahan tingkat hasil (yield) obligasi yang diperoleh investor mengalami perubahan seiring dengan berjalannya waktu. Perubahan yield tersebut berpengaruh pada tingkat harga pasar obligasi itu sendiri. Oleh karena itu, investor dan emiten harus selalu memperhatikan fluktuasi harga obligasi dan faktor-faktor yang mempengaruhi perubahan yield obligasi. Harga obligasi akan mengalami perubahan seiring dengan berubahnya bond rating, time to maturity, dan tingkat bunga acuan yang diharapkan oleh pasar.

Untuk mengetahui nilai dari sebuah obligasi pada satu titik waktu tertentu, kita perlu mengetahui jumlah periode yang masih tersisa hingga jatuh tempo, nilai nominal, kupon, dan tingkat bunga pasar untuk obligasi dengan karakteristik yang serupa. Tingkat bunga yang diminta pasar atas suatu obligasi disebut imbal hasil

sampai jatuh tempo (yield to maturity-YTM) obligasi.(Ross et.al, 2009:281)

Seorang investor yang membeli suatu obligasi dan memilikinya sampai obligasi itu jatuh tempo akan menerima YTM yang terdapat pada tanggal pembelian, tetapi YTM obligasi yang diperhitungkan akan sering mengalami perubahan di antara tanggal pembelian dan tanggal jatuh temponya (Brigham dan Houston, 2006). Oleh karena itu, baik investor ataupun emiten seyogyanya untuk selalu memperhatikan fluktuasi YTM obligasi dan harus melihat faktor-faktor eksternal dan internal yang mempengaruhinya.

Faktor eksternal yang perlu diperhatikan yaitu faktor makroekonomi di antaranya adalah suku bunga. Suku bunga dapat dijadikan benchmark oleh investor terdiri dari berbagai jenis, salah satunya adalah suku bunga Sertifikat Bank Indonesia (SBI). Pemilihan bunga tersebut dalam penelitian ini adalah SBI karena didukung dan dijamin penuh oleh Bank Indonesia sebagai otoritas moneter sehingga partisipan pasar surat berharga memandang SBI sebagai surat berharga bebas risiko.

Pada umumnya apabila tingkat suku bunga dalam sistem ekonomi menurun, nilai obligasi naik; dan sebaliknya jika bunga meningkat, nilai obligasi turun.(Sundjaja 2007:307).

TINJAUAN PUSTAKA

Tinjauan Teoritis1. Nilai Emisi Obligasi

(Tandelilin, 2010:40). Sedangkan menurut Jogiyanto (2010:152) obligasi (bond) dapat didefinisikan sebagai utang jangka panjang yang akan dibayar kembali pada saat jatuh tempo dengan bunga yang tetap jika ada. Obligasi memiliki empat karakteristik utama yaitu nilai pari, tingkat bunga kupon, tanggal jatuh tempo, dan provisi penebusan (Brigham dan Houston, 2006: 347). Investasi obligasi tidak terlepas dari risiko. Menurut Sutedi (2009:79), terdapat delapan risiko dalam investasi obligasi meliputi risiko suku bunga, risiko reinvestasi, default risk, call risk, risiko inflasi, risiko kurs valuta asing, risiko likuiditas, dan event risk.

2. Tingkat Suku Bunga SBI

Suku bunga adalah harga yang dibayar peminjam (debitur) kepada pihak yang meminjamkan (kreditur) untuk pemakaian sumber daya selama interval waktu tertentu. Suku bunga terbagi atas dua jenis yaitu suku bunga riil dan suku bunga nominal. Investor dapat menentukan suku bunga yang dapat dijadikan patokan sebelum membeli obligasi. Suku bunga yang dapat dijadikan benchmark terdiri atas berbagai jenis, salah satunya adalah suku bunga Sertifikat Bank Indonesia (SBI). Pergerakan tingkat suku bunga SBI sangat berpengaruh terhadap efek pendapatan tetap. Investasi dalam deposito atau SBI akan menghasilkan bunga bebas risiko tanpa memikirkan pengelolaannya, sementara investasi dalam obligasi mengandung risiko seperti kegagalan penerimaan kupon atau gagal pelunasan dan kerugian karena kehilangan kesempatan untuk melakukan investasi di tempat lain (opportunity cost). Oleh karena itu, yield obligasi yang diperoleh harus lebih tinggi daripada tingkat suku bunga deposito atau SBI (Ibrahim, 2008). Pemilihan suku bunga tersebut dalam penelitian ini adalah karena SBI didukung dan dijamin penuh oleh pemerintah (Bank

Indonesia) sebagai otoritas moneter sehingga partisipan pasar surat berharga memandang SBI sebagai surat berharga bebas risiko.

Hubungan antara tingkat suku bunga dengan harga obligasi adalah negatif dan hubungan antara harga obligasi dengan Yield To Maturity adalah juga negatif (Jogiyanto, 2010:176). Apabila tingkat suku bunga meningkat maka akan lebih menguntungkan berinvestasi pada deposito, sehingga harga obligasi di pasar akan mengalami penurunan yang akan mengakibatkan Yield To Maturity obligasi mengalami kenaikan. Sehingga dapat disimpulkan bahwa apabila tingkat suku bunga mengalami kenaikan maka tingkat keuntungan yang diisyaratkan oleh investor atau Yield To Maturity obligasi juga akan mengalami kenaikan atau keduanya berkorelasi positif.

METODE PENELITIAN

Penelitian ini termasuk penelitian deskriptif dan verifikatif (kausal) Sekarang mengungkapkan penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui dan menjadi mampu untuk menjelaskan karakteristik variabel yang diteliti dalam suatu situasi. Menurut Sugiyono (2005:21) metode penelitian verifikatif pada dasarnya untuk menguji teori dengan pengujian hipotesis.

Data yang digunakan dalam penelitian ini adalah data sekunder berupa data Suku bunga SBI yang diperoleh dari Bank Indonesia serta data nilai emisi obligasi yang di peroleh dari laporan tahunan OJK.

menganalisis model dari pengaruh suku buga SBI terhadap nilai emisi obligasi di Indonesia pada jangka panjang. Metode ECM ini mempunyai beberapa kelebihan sebagai analisis pendekatan dinamis. Dalam perekonomian ketergantungan variabel dependen dengan variabel independen jarang terjadi dalam waktu yang singkat atau seketika, tetapi membutuhkan kelambanan waktu atau time lag.

Alasan digunakannya Error Correction Model dalam penelitian ini antara lain (Ghozali, 2009) :

ECM adalah salah satu model autoregresif, mengikut sertakan pengaruh pertimbangan lag dalam análisisnya sehingga model ini sesuai diterapkan dalam penelitian menggunakan data yang berbentuk time series. Kemampuan ECM dalam meliputi banyak variabel dalam analisis fenomena ekonomi jangka pendek dan jangka panjang. Dengan menggunakan ECM, dapat dianalisa secara teoritik dan empirik apakah model yang dihasilkan konsisten dengan teori atau tidak.

Persamaan jangka panjang yang digunakan sebagai berikut :

LnOBLIGASIt = β0 +β1LnSBIt +β2ECT Dengan :

β0 = konstanta

β1 , β2 = koefisien regresi

LnSBIt = Sertifikat Bank

Indonesia

LnOBLIGASIt = Obligasi

ECT = Error Correction

Term

Sementara hubungan jangka pendek dinyatakan dengan persamaan sebagai berikut:

DLnOBLIGASIt =β0 +β1DLnSBIt + β2

ECTt-1 +μt

Keterangan : β0 = konstanta

DLnOBLIGASI = first difference dari logaritma Obligasi

DLnSBI = first difference dari logaritma Tingkat Suku Bunga SBI

ECTt-1 = Error-corection term lagged one period

β1,β2 = koefisien regresi μ = error term

t = menunjukkan waktu

HASIL DAN PEMBAHASAN

Penentu utama dari penetapan tingkat suku bunga SBI adalah bank sentral yang dalam konteks di indonesia ini adalah Bank Indonesia yang mempunyai wewenang dalam melaksanakan kebijakan moneter termasuk menetapkan suku bunga SBI. Bank sentral menggunakan SBI dalam open market untuk ekspansi dan kontraksi money supply. Ketika bank sentral ingin melakukan ekspansi money supply , maka ia akan menyerap bidding lelang SBI di bawah jatuh tempo nya. Sebaliknya jika bank sentral ingin melakukan kontraksi maka dirinya akan menyerap semua bidding. Pengetatan money supply akan menyebabkan tingkat suku bunga pasar akan meningkat dan pelonggaran money supply akan mengakibatkan turunnya tingkat suku bunga. Berikut ialah hasil dari pengolahan data yang bersangkutan.

Uji Akar Unit

metode ADF. Terlebih dahulu menguji setiap variabel pada derajat I(0) atau derajat level dengan hipotesis sebagai berikut: Nilai kestasioneritas data dapat juga diketahui dari nilai probabilitas Mac-Kinnon dimana nilai prob. Mac-Kinnon kecil dari nilai probabilitas kritis α = 1%, 5% atau 10%.

Tabel 1.1

Tabel 1.2

Sumber:olahan eviwes 8

Berdasarkan output 2 variabel di atas tersebut terdapat tidak stasioneritas karena nilai prob. (0.3323) dan (0.9933) Lebih besar dari nilai probabilitas kritis α = 1%, 5% atau 10%. Maka berdasarkan output tersebut data harus distasioner kan dengan

diferensi 1 dan jika data tersebut belum stasioner maka harus melakukan diferensi 2.

Uji Stasioneritas

Tabel 1.3

Tabel 1.4

Sumber:olahan eviwes 8

Uji Kointegrasi johansen

Pengujian kointegrasi menggunakan selang optimal atau lag sesuai dengan pengujian sebelumnya untuk penentuan asumsi deterministik yang melandasi pembentukan persamaan kointegrasi didasarkan pada nilai kriteria informasi Akaike Information Criterion (AIC) dan Schwarz Information Criterion (SIC) yang dikembangkan oleh Johansen (Johansen Cointegration Approach). Dengan prosedur ini maka akan terlihat banyaknya hubungan kointegrasi. Syarat kointegrasi adalah seluruh variabelnya terintegrasi pada derajat yang sama dimana hasil dari pengujian ini dilakukan adalah untuk melihat hubungan jangka pendek dan jangka panjang antara variabel dependen dan independen.

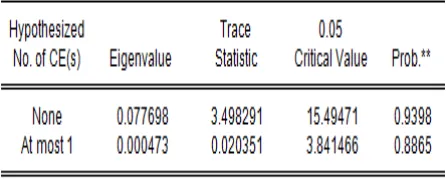

Tabel 1.5

Sumber : olahan eviews 8

Pada Uji Kointegrasi Johansen diatas menunjukan data tidak terkointegrasi, hal ini dapat dilihat pada nilai trace, fungsi persamaan lebih kecil dari nilai kritis pada α = 0,05. Pada fungsi pertama nilai trace (3.498291) > nilai kritis α = 0,05(15.49471) Sehingga persamaan ini tidak memiliki hubungan kointegrasi yang berarti dalam jangka panjang kedua variabel ini tidak memiliki hubungan yang signifikan. Untuk

memperkuat penelitian ini akan di coba ke tahap selanjutnya menggunakan ECM untuk melihat hubungan dalam jangka pendek.

Hasil Estimasi ECM Tingkat Suku

Bunga SBI Terhadap Emisi

Obligasi

Tabel 1.6

Pada pengujian kointegrasi yang telah dilakukan, ditemukan bahwa data dalam penelitian ini tidak memiliki hubungan keseimbangan jangka panjang antara variabel independen dengan variabel dependen.

Untuk menyatakan apakah model yang digunakan benar atau tidak, maka koefisien Error Correction Term harus signifikan. Nilai koefisien ECT pada tabel dapat dilihat pada nilai resid01(-1) sebesar (-0.001347) (13%) yang berarti bahwa hubungan tingkat suku bunga terhadap emisi obligasi signifikan . Dapat dilihat bahwa nilai t-Statistic cukup remdah yakni -0.095491 dan nilai probabilitas ECT sebesar 0.0444 yang lebih kecil dari 0,05. Hal ini berarti ECT sudah signifikan pada tingkat kepercayaan α = 5% dan menunjukkan bahwa model dari pengujian ECM ini sudah valid.

pendek, nilai konstanta (4368.999) menunjukkan apabila nilai variabel independen konstan, maka besarnya nilai emisi obligasi naik sebesar 43% persen.

Tabel 1.6 menunjukan bahwa variable independen berpengaruh terhadap variabel dependen dimana Prob. t-statis-tiknya > α sebagai derajat kepercayaan estimasi yang digunakan (α = 5% = 0,05). Pada regresi model ecm ini dapat dilihat bahwa variabel dependen x (tingkat suku bunga SBI) mempunyai nilai signifikasi (0.0318) yang berarti bahwa variabel suku bunga SBI berpengaruh terhadap nilai emisi obligasi dalam jangka pendek.

Hasil uji t pada regresi model ECM jangka pendek mengenai signifikasi variabel independen tingkat suku bunga SBI (0.661462) yang berarti mempunyai nilai negative signifikan terhadap nilai emisi obligasi dengan nilai kepercayaan estimasi sebesar 5%.

Penutup

Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh tingkat suku bunga SBI terhadap nilai emisi obligasi di Indonesia tahun 2010 – 2013 . Setelah melakukan analisis dan pembahasan terhadap hasil penelitian sebagaimana diuraikan dalam bab - bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut,

1. Tidak terdapat kointegrasi (hubungan) pada variabel independen dengan variabel dependen dalam jangka panjang.

2. Terdapat hubungan tingkat suku bunga SBI terhadap emisi obligasi

yang berpengaruh negative dan signifikan.

3. Keterkaitan variable tingkat suku bunga SBI yang mempengaruhi nilai emisi obligasi di Indonesia yang signifikan dalam jangka pendek.

Saran

Berdasarkan pembahasan dan

kesimpulan sebelumnya, perlu disampaikan beebrapa saran yang berkaitan dengan penelitian ini, yaitu:

1. Emiten sebaiknya memperhatikan tingkat suku bunga SBI yang ditetapkan oleh pemerintah sebagai acuan pemberian bunga obligasi sehingga emiten dan investor tidak merasa dirugikan.

2. Investor sebaiknya memperhaikan tingkat suku bunga SBI yang ditetapkan oleh pemerintah pada waktu tertentu untuk dapat menentukan tindakan investasi dalam bentuk obligasi sehingga dapat memperoleh keuntungan

Daftar Pustaka

Bank Indonesia. (2013). Sertifikat Bank Indonesia. Dipetik June 1, 2015, dari Bank Indonesia: http://www.bi.go.id/

Brigham dan Houston. 2006. Dasar-Dasar Manajemen Keuangan. Buku Satu. Edisi Sepuluh. Jakarta: Salemba Empat.

Semarang: Badan Penerbit Universitas Diponegoro

Ibrahim, Hadiasman. (2008). Pengaruh Tingkat Suku Bunga, Peringkat Obligasi, Ukuran Perusahaan, dan DER terhadap Yield Obligasi Korporasi di Bursa Efek Indonesia 2004-2006. Universitas Diponegoro. Semarang.

Jogiyanto, Hartono. 2010. Teori Portofolio dan Analisis Investasi. Edisi Kedua. Yogyakarta: BPFE

OJK. Laporan tahunan lembaga keuangan. Dipetik June 1, 2015, dari OJK: http/www.ojk.go.id

Ross, Stephen A., Randolph W. Westerfield, Bradford D. Jordan, 2006,Corporate Finance Fundamental, 7th ed, McGraww-Hill, Ney York.

Sugiyono (2005). Memahami Penelitian Kualitatif, Bandung. Alfabeta

... (2011), Statistika untuk Penelitian , Bandung, Alfabeta

Sundjaja, Ridwan S., Barlian, Inge., & Sundjaja Dharma P.(2007) Manajemen Keuangan 2 (5th Ed). Bandung, Unpar Press

Sutedi, Andrian. 2009. Aspek Hukum Obligasi & Hukum. Jakarta: Sinar Grafika.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi: Teori dan Aplikasi. Edisi Pertama. Yogyakarta: Kanisius.