1

1.1 Latar Belakang

Setelah diberlakukannya Undang-undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah, yang kemudian diubah dengan Undang-undang Nomor 32 Tahun 2004, telah terjadi perubahan paradigma dalam pemerintahan daerah, yang semula lebih berorientasi sentralistik menjadi desentralistik dan menjalankan otonomi seluas-luasnya. Salah satu aspek penting kebijakan otonomi daerah dan desentralisasi adalah peningkatan pelayanan umum dalam rangka mewujudkan kesejahteraan masyarakat, dan meningkatkan daya saing daerah.

Pengertian otonomi daerah menurut Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Sesuai dengan Undang-undang Nomor 22 Tahun 1999 yang telah direvisi menjadi Undang-undang Nomor 32 Tahun 2004, pemerintah provinsi menganut asas dekosentrasi sekaligus asas desentralisasi. Berdasarkan asas dekosentrasi, maka provinsi merupakan wilayah administrasi (local state goverment). Berdasarkan asas desentralisasi, maka provinsi menjadi daerah otonom (local self goverment). Implikasi struktural dari diterapkannya asas dekosentrasi dan desentralisasi membuat provinsi menjadi wilayah administrasi sekaligus daerah otonom.

Dengan adanya otonomi, daerah diberikan kewenangan yang luas untuk mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi untuk

meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintahan dan pelayanan kepada masyarakat. Dengan demikian, kemampuan manajerial kepala daerah diperlukan dalam mengelola kekayaan/aset daerah agar dapat menjadi sumber penerimaan guna mendukung pembangunan daerah. Biaya atau anggaran yang dikeluarkan adalah berdasarkan hasil analisis kebutuhan yang tepat dan memenuhi prinsip efisiensi.

Sejalan dengan itu, dalam rangka pembenahan pengelolaan aset pemerintah daerah, sistem pengelolaan aset daerah harus berdasarkan Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah yang sesuai dengan Keputusan Menteri Dalam Negeri Nomor 12 Tahun 2003 tentang Pedoman Penilaian Barang Daerah dan dipertegas dengan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah. Otonomi daerah mempunyai konsekuensi bahwa peran pemerintah pusat akan semakin mengecil, sebaliknya peran pemerintah daerah semakin besar dalam pembangunan daerah/wilayahnya. Pemerintah daerah dituntut memiliki kemandirian dalam membiayai sebagian besar anggaran pembangunannya. Oleh karena itu, pemerintah daerah harus dapat melakukan optimalisasi sumber-sumber penerimaan daerahnya, termasuk mengoptimalkan pemanfaatan aset daerah (tanah dan bangunan) sebagai sumber pemasukan yang potensial bagi kas daerah, yang dapat dimanfaatkan untuk pembangunan daerah.

Aset daerah merupakan suatu potensi ekonomi dan merupakan sumber daya yang mutlak diperlukan dalam penyelenggaraan pemerintahan daerah, karena aset itu sendiri apabila dikelola dengan baik dapat memberikan kontribusi bagi penyelenggaraan pemerintahan daerah sebagai sumber pendapatan sekaligus

menunjang peran dan fungsi pemerintah daerah sebagai pemberi pelayanan publik kepada masyarakat. Pengertian aset menurut Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan adalah sumber daya ekonomi yang dikuasai atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi serta sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Pengertian aset menurut Siregar (2004: 178) adalah kepemilikan oleh badan usaha, instansi atau individu (perorangan) atas barang (thing) atau sesuatu barang (anything) yang mempunyai nilai ekonomi (economic value), nilai komersial (commercial value) atau nilai tukar (exchange value). Manajemen aset merupakan suatu pendekatan yang sangat penting dan mutlak diperlukan dalam pengelolaan setiap aset yang ada, agar menjadi lebih efektif serta dapat memenuhi kebutuhan saat ini dan masa mendatang, karena dengan adanya manajemen aset, dapat memberikan semua informasi dan alat analisis yang diperlukan dalam pengelolaan aset (Susanto dan Ningsih, 2008: 10). Manajemen aset daerah merupakan salah satu kunci keberhasilan dalam pengelolaan dan pembangunan ekonomi daerah, dengan penerapan manajemen aset secara tepat dan berdayaguna dan didasari prinsip pengelolaan yang efisien dan efektif, mutlak diterapkan karena dapat memberikan kontribusi terhadap kemampuan pemerintah daerah dalam membiayai pembangunan daerahnya yang tercermin dalam Pendapatan Asli Daerah (PAD).

Penerapan manajemen aset daerah yang baik harus menjadi perhatian pemerintah daerah, agar setiap aset daerah dapat menjadi modal atau sumber pembiayaan bagi pemerintah daerah dalam melakukan pembangunan daerah dan memberikan pelayanan kepada masyarakat. Jika manajemen aset daerah tidak diterapkan secara baik, maka aset daerah nantinya hanya akan menjadi beban biaya, karena sebagian dari aset daerah tersebut membutuhkan biaya perawatan atau pemeliharaan dan juga akan mengalami depresiasi seiring waktu, sehingga aset daerah harus dapat dikelola dan dimanfaatkan secara efektif bagi pelaksanaan pembangunan daerah dan pelayanan kepada masyarakat.

Penerapan manajemen aset daerah yang baik harus melalui beberapa tahapan manajemen aset, di mana menurut Siregar (2004: 518-519) terdapat beberapa tahapan manajemen aset yang dapat dilakukan guna mengoptimalkan aset-aset yang dimiliki daerah tersebut, yakni: inventarisasi aset-aset; legal audit aset-aset; penilaian aset; optimalisasi aset; serta pengawasan dan pengendalian aset. Jika kelima tahapan manajemen aset ini dijalankan dengan baik, maka akan memberikan manfaat yang besar bagi pemerintah daerah dalam meningkatkan efisiensi, efektifitas dan menciptakan nilai tambah dalam pengelolaan aset daerah yang lebih tertib, akuntabel, dan transparan.

Siregar (2004: 561) menyatakan bahwa dalam pengelolaan aset daerah seringkali terdapat masalah-masalah yang dihadapi, salah satu masalah utama yang sering dihadapi dalam pengelolaan barang (aset) daerah adalah ketidaktertiban dalam pengelolaan data barang (aset). Jika hal ini dibiarkan dapat memberikan implikasi yang negatif dalam pengelolaan dan pemanfaatan aset daerah. Selain itu, jika hal ini tidak segera diperbaiki dapat menyebabkan pemerintah daerah kesulitan

untuk mengetahui secara pasti aset yang dikuasai/dikelolanya, sehingga aset-aset yang dikelola pemerintah daerah cenderung tidak optimal dalam penggunaannya, serta di sisi lain pemerintah daerah akan mengalami kesulitan untuk mengembangkan pemanfaatan aset pada masa yang akan datang. Implikasi dari pemanfaatan dan pengelolaan aset yang tidak optimal adalah tidak diperolehnya nilai kemanfaatan yang seimbang dengan nilai intrinsik dan potensi yang terkandung dalam aset itu sendiri.

Selain itu, masalah lain yang sering dihadapi pemerintah daerah dalam pengelolaan aset daerah adalah ketidaktertiban administrasi dalam kegiatan inventarisasi aset. Padahal inventarisasi aset merupakan “jantung” di dalam siklus pengelolaan aset. Kondisi ini jelas menyebabkan pemerintah daerah mengalami kesulitan untuk mengetahui secara pasti seberapa besar aset yang dimiliki, aset-aset mana saja yang telah dikuasai atau berpotensi dan memiliki peluang investasi yang tinggi. Hal ini bila terus dibiarkan berlarut-larut akan menyebabkan aset tersebut semakin berada pada posisi idle, yaitu kondisi di mana aset yang status kepemilikannya dikuasai pemerintah namun tidak dari segi penguasaan lokasi, sehingga menjadi lahan subur bagi timbulnya penyerobotan tanah dan pemukiman liar. Dari sisi pembiayaan, anggaran biaya pemeliharaan terhadap idle aset tersebut akan selalu ada setiap tahunnya, sehingga menjadi beban bagi pemerintah daerah. Untuk itu, pemerintah daerah dituntut untuk mampu mengelola aset secara profesional.

Provinsi Nusa Tenggara Timur (NTT) merupakan wilayah kepulauan yang terletak di selatan khatulistiwa pada posisi 8˚ - 12˚ Lintang Selatan dan 118˚ - 125˚ Bujur Timur. Luas wilayah daratan Provinsi Nusa Tenggara Timur sekitar 47.350

km² atau 2,48 persen luas daratan Indonesia, dan tersebar pada 1.192 pulau (42 pulau dihuni dan 1.150 pulau tidak dihuni) dengan batas wilayah sebagai berikut. 1. Sebelah barat berbatasan dengan Provinsi Nusa Tenggara Barat.

2. Sebelah timur berbatasan dengan Republik Demokratik Timor Leste. 3. Sebelah utara berbatasan dengan Laut Flores.

4. Sebelah selatan berbatasan dengan Samudera Hindia.

Sumber: BPS Provinsi Nusa Tenggara Timur, 2013

Gambar 1.1

Wilayah Provinsi Nusa Tenggara Timur yang beribukota di Kupang terbagi dalam 21 kabupaten/kota, yaitu Kabupaten Alor, Kabupaten Belu, Kabupaten Ende, Kabupaten Flores Timur, Kabupaten Kupang, Kabupaten Lembata, Kabupaten Manggarai, Kabupaten Manggarai Barat, Kabupaten Manggarai Timur, Kabupaten Nagakeo, Kabupaten Ngada, Kabupaten Rote Ndao, Kabupaten Sabu Raijua, Kabupaten Sikka, Kabupaten Sumba Barat, Kabupaten Sumba Barat Daya, Kabupaten Sumba Tengah, Kabupaten Sumba Timur, Kabupaten Timor Tengah Selatan, Kabupaten Timor Tengah Utara dan Kota Kupang. Kabupaten Sumba Timur merupakan wilayah dengan luas terbesar yaitu 7.000,50 km², sementara Kota Kupang merupakan wilayah dengan luas terkecil yaitu 160,34 km². Dalam mengoptimalkan aset tetap (tanah dan bangunan) yang dimilikinya, Pemerintah Provinsi Nusa Tenggara Timur melakukan kerja sama dengan pihak ketiga (investor). Berikut data aset tanah dan bangunan milik Pemerintah Provinsi Nusa Tenggara Timur yang disewakan kepada pihak ketiga.

Tabel 1.1 Daftar Tanah atau Bangunan

Milik Pemerintah Provinsi Nusa Tenggara Timur yang Disewakan

No Lokasi/Bukti Kepemilikan Jenis

Kegiatan Pemanfaatan

Nilai Kontrak (Rp)

1 Sewa gedung eks Lokabinkra Pem. Prov NTT

Sewa ruangan untuk usaha

52.500.000 a Sewa gedung eks Lokabinkra Pem. Prov

NTT

Sewa ruangan untuk usaha

52.500.000 b Sewa gedung eks Lokabinkra Pem. Prov

NTT

Sewa ruangan untuk usaha

52.500.000 c Sewa gedung eks Lokabinkra Pem. Prov

NTT

Sewa ruangan untuk usaha

52.500.000 d Sewa gedung eks Lokabinkra Pem. Prov

NTT

Sewa ruangan untuk usaha

52.500.000 e Sewa gedung eks Lokabinkra Pem. Prov

NTT

Sewa ruangan untuk usaha

52.500.000 f Sewa gedung eks Lokabinkra Pem. Prov

NTT

Sewa ruangan untuk usaha

52.500.000 2 Sewa tanah dan gedung eks Hotel Flobamor

1

International School

100.000.000 3 Sewa tanah milik Pem. Prov NTT di Jl.

Eltari-Kupang

Pertokoan 25.500.000 4 Sewa tanah dan bangunan (Toko Cahaya

Bangunan)

Pertokoan 187.500.000 5 Sewa tanah milik Pem. Prov NTT (Wisma

Pola)

Kios 1.125.000

6 Sewa tanah milik Pem. Prov NTT di Jl. Hati Mulia-Kupang

Pelataran Parkir

22.500.000 7 Sewa tanah milik Pem. Prov NTT di Kab.

Sikka

Pelataran Parkir

30.000.000 8 Sewa tanah milik Pem. Prov NTT di Jl.

Eltari-Kupang

Usaha Bunga 45.000.000 9 Sewa kawasan industri Bolok-Kupang PT. PLN 6.750.000.000 10 Sewa kawasan industri Bolok-Kupang PT. Dwisejati

Timor Beton

513.240.000 11 Sewa kawasan industri Bolok-Kupang PT. Sarana

Masa Abadi

3.600.000.000 12 Tanah milik Pem. Prov NTT di Kel.

Fatululi-Kupang

PT. Nusa Bahana Niaga

1.028.053.477

Jumlah 12.655.418.477

Dari Tabel 1.1 terlihat bahwa total nilai sewa dari aset tanah dan bangunan milik Pemerintah Provinsi Nusa Tenggara Timur cukup tinggi, yaitu sebesar Rp12.655.418.477. Hal ini perlu dipertahankan dan ditingkatkan lagi, mengingat Pemerintah Provinsi Nusa Tenggara Timur masih memiliki cukup banyak aset tanah dan bangunan lainnya yang belum dikerjasamakan dengan pihak ketiga. Salah satu langkah yang bisa ditempuh adalah dengan mengiklankan aset tanah dan bangunan tersebut kepada para investor, karena iklan merupakan sarana yang cukup ampuh dalam menarik para investor agar bekerja sama dalam pemanfaatan aset tanah dan bangunan milik Pemerintah Provinsi Nusa Tenggara Timur.

Pemerintah Provinsi Nusa Tenggara Timur memiliki aset yang nilainya

cukup besar yang di mana jika aset-aset daerah tersebut dioptimalkan dengan baik, maka akan dapat memberikan pemasukan yang besar bagi kas daerah. Adapun

rekapitulasi aset milik Pemerintah Provinsi Nusa Tenggara Timur sebagai berikut.

Tabel 1.2 Rekapitulasi Aset Milik Pemerintah Provinsi Nusa Tenggara Timur

No Nama Barang Jumlah Harga (Rp)

1 Tanah 1.226.363.888.892

2 Peralatan dan Mesin 269.720.403.074 3 Gedung dan Bangunan 411.971.131.062 4 Jalan, Irigasi dan Jaringan 3.008.091.814.043 5 Aset tetap lainnya 23.561.062.777 6 Konstruksi dalam pengerjaan 57.923.516.700

Total 4.997.631.816.548

Sumber: DPAD Provinsi Nusa Tenggara Timur, 2013

Berdasarkan rekapitulasi aset milik Pemerintah Provinsi Nusa Tenggara Timur, aset tanah dan bangunan memiliki nilai yang cukup besar yaitu sebesar Rp1.638.335.019.954. Pemerintah Provinsi Nusa Tenggara Timur memiliki cukup banyak aset tetap (tanah dan bangunan) yang tersebar hampir di seluruh

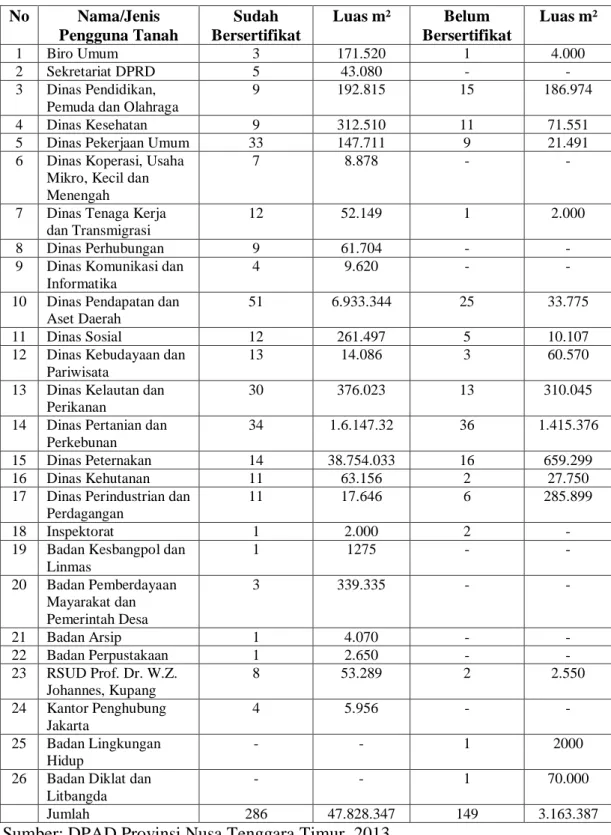

kabupaten/kota di Provinsi Nusa Tenggara Timur. Namun sayangnya, Pemerintah Provinsi Nusa Tenggara Timur belum sepenuhnya dapat mengoptimalkan aset tanah dan bangunan yang dimiliki tersebut. Salah satu penyebabnya adalah masih terdapat banyak tanah milik Pemerintah Provinsi Nusa Tenggara Timur yang belum memiliki sertifikat. Berikut daftar aset tanah milik Pemerintah Provinsi Nusa Tenggara Timur yang sudah dan yang belum memiliki sertifikat.

Tabel 1.3 Daftar Tanah Milik Pemerintah Provinsi Nusa Tenggara Timur yang

Sudah dan Belum Bersertifikat

No Nama/Jenis Pengguna Tanah Sudah Bersertifikat Luas m² Belum Bersertifikat Luas m² 1 Biro Umum 3 171.520 1 4.000 2 Sekretariat DPRD 5 43.080 - - 3 Dinas Pendidikan, Pemuda dan Olahraga

9 192.815 15 186.974

4 Dinas Kesehatan 9 312.510 11 71.551

5 Dinas Pekerjaan Umum 33 147.711 9 21.491

6 Dinas Koperasi, Usaha Mikro, Kecil dan Menengah

7 8.878 - -

7 Dinas Tenaga Kerja dan Transmigrasi

12 52.149 1 2.000

8 Dinas Perhubungan 9 61.704 - -

9 Dinas Komunikasi dan Informatika

4 9.620 - -

10 Dinas Pendapatan dan Aset Daerah

51 6.933.344 25 33.775

11 Dinas Sosial 12 261.497 5 10.107

12 Dinas Kebudayaan dan Pariwisata

13 14.086 3 60.570

13 Dinas Kelautan dan Perikanan

30 376.023 13 310.045

14 Dinas Pertanian dan Perkebunan

34 1.6.147.32 36 1.415.376

15 Dinas Peternakan 14 38.754.033 16 659.299

16 Dinas Kehutanan 11 63.156 2 27.750

17 Dinas Perindustrian dan Perdagangan

11 17.646 6 285.899

18 Inspektorat 1 2.000 2 -

19 Badan Kesbangpol dan Linmas 1 1275 - - 20 Badan Pemberdayaan Mayarakat dan Pemerintah Desa 3 339.335 - - 21 Badan Arsip 1 4.070 - - 22 Badan Perpustakaan 1 2.650 - - 23 RSUD Prof. Dr. W.Z. Johannes, Kupang 8 53.289 2 2.550 24 Kantor Penghubung Jakarta 4 5.956 - - 25 Badan Lingkungan Hidup - - 1 2000

26 Badan Diklat dan Litbangda

- - 1 70.000

Jumlah 286 47.828.347 149 3.163.387

Dari Tabel 1.3 terlihat bahwa dari total 435 bidang tanah yang dimiliki Pemerintah Provinsi Nusa Tenggara Timur, terdapat sebanyak 149 bidang tanah yang belum bersertifikat. Hal ini harus menjadi perhatian serius bagi Pemerintah Provinsi Nusa Tenggara Timur, di mana 149 bidang tanah yang belum bersertifikat ini, harus segera disertifikatkan. Karena dengan memiliki sertifikat, Pemerintah Provinsi Nusa Tenggara Timur telah memiliki bukti kepemilikan yang sah atas aset tanah tersebut, dan dengan demikian dapat mencegah penyerobotan tanah oleh masyarakat, atau pihak-pihak yang tidak bertanggung jawab, yang akan berdampak pada terhambatnya optimalisasi aset tanah milik Pemerintah Provinsi Nusa Tenggara Timur.

Pelaksanaan kegiatan manajemen aset tetap (tanah dan bangunan) milik Pemerintah Provinsi Nusa Tenggara Timur juga belum dapat dioptimalkan karena masih terkendala dengan proses inventarisasi aset tanah dan bangunan yang belum teratur, padahal inventarisasi merupakan jantung di dalam kegiatan pelaksanaan manajemen aset. Kondisi ini jelas menyebabkan Pemerintah Provinsi Nusa Tenggara Timur mengalami kesulitan untuk mengetahui secara pasti seberapa besar aset yang dimiliki, aset-aset mana saja yang telah dikuasai atau berpotensi dan memiliki peluang investasi yang tinggi. Untuk itu, Pemerintah Provinsi Nusa Tenggara Timur harus dapat mengatur kegiatan inventarisasi terhadap aset tanah dan bangunan dengan lebih baik lagi, karena dengan adanya inventarisasi yang teratur, maka dapat diketahui secara pasti seberapa banyak aset tetap (tanah dan bangunan), bagaimana kondisinya di lapangan, sehingga aset tanah dan bangunan yang dimiliki dapat dioptimalkan dan dapat memberikan pemasukan yang lebih besar bagi kas daerah.

1.2 Rumusan Masalah

Pelaksanaan manajemen aset tetap (tanah dan bangunan) milik Pemerintah Provinsi Nusa Tenggara Timur yang masih belum optimal.

1.3 Pertanyaan Penelitian

Adapaun pertanyaan dalam penelitian ini adalah sebagai berikut.

1. Bagaimana tingkat kepentingan (importance) faktor yang memberi pengaruh terhadap pelaksanaan manajemen aset tetap (tanah dan bangunan) Pemerintah Provinsi Nusa Tenggara Timur?

2. Bagaimana tingkat kinerja (performance) faktor yang memberi pengaruh terhadap pelaksanaan manajemen aset tetap (tanah dan bangunan) Pemerintah Provinsi Nusa Tenggara Timur?

3. Faktor internal (kekuatan dan kelemahan) dan faktor eksternal (peluang dan ancaman) apa saja yang terdapat dalam pelaksanaan manajemen aset tetap (tanah dan bangunan) Pemerintah Provinsi Nusa Tenggara Timur?

4. Strategi apa saja yang perlu diterapkan dalam mendukung pelaksanaan kegiatan manajemen aset tetap (tanah dan bangunan) Pemerintah Provinsi Nusa Tenggara Timur?

1.4 Keaslian Penelitian

Penelitian tentang analisis manajemen aset tetap (tanah dan bangunan) Pemerintah Provinsi Nusa Tenggara Timur sampai dengan saat ini belum pernah dilakukan, namun beberapa penelitian mengenai manajemen aset telah banyak dilakukan dan dapat dijadikan referensi dalam penelitian ini antara lain.

1. Bari (2008) menganalisis tentang pengelolaan aset tanah dan bangunan Pemerintah Kota Pontianak. Alat analisis yang digunakan adalah Importance Performance Analysis (IPA) dan analisis varian (anova). Hasil analisis menyatakan faktor-faktor kunci keberhasilan pengelolaan aset tanah dan bangunan mendapat tanggapan yang bervariasi dari tiap level manajemen dan secara statistik terdapat perbedaan kinerja manajemen berdasarkan luas tanah, luas bangunan dan peran pengelola level atas dan peran pengelola level tengah. 2. Na (2009) menganalisis penerapan manajemen aset tanah dan bangunan milik

Pemerintah Daerah Kabupaten Aceh Barat. Alat analisis yang digunakan adalah Importance Performance Analysis (IPA) dan uji Kruskal Wallis. Hasil penelitian menunjukkan, variabel pendaftaran (sertifikasi) terhadap aset tanah memiliki tingkat kepentingan tertinggi, sedangkan variabel profesionalisme sumber daya manusia dalam mengelola dan memanfaatkan aset tanah dan bangunan menunjukkan kualitas kinerja terendah. Hasil uji Kruskal Wallis menunjukkan tingkat kepentingan (importance) tidak terdapat perbedaan persepsi antara manajemen atas dengan manajemen menengah dan bawah terhadap penerapan faktor-faktor penting manajemen aset tanah dan bangunan. 3. Larasati (2010) menganalisis pengelolaan aset tanah dan bangunan pada PT.

Pertamina (Persero). Alat analisis yang digunakan adalah Importance Performance Analysis (IPA) dan analisis varian satu arah Kruskal Wallis. Hasil penelitian menunjukkan bahwa terdapat 5 (lima) variabel yang termasuk katagori yang memiliki arti penting yang tinggi namun belum maksimal kinerjanya, sehingga mendapat prioritas tertinggi untuk segera ditangani.

Variabel tersebut adalah: pengamanan aset tanah dan bangunan secara hukum; kontribusi arus kas dari pemanfaatan aset tanah dan bangunan; integrasi secara bottom-up antara perencanaan strategik aset tanah, aset bangunan dan unit bisnis; sistem informasi manajemen aset berfungsi dalam menyediakan informasi untuk pengambilan keputusan; serta sumber daya manusia yang terlatih dan profesional dalam pengelolaan aset tanah dan bangunan. Hasil uji Kruskal Wallis menunjukkan bahwa terdapat perbedaan yang nyata atas persepsi kinerja faktor-faktor kunci pengelolaan aset berdasarkan peran manajemen tingkat atas dan menengah.

4. Heluth (2010) melakukan penelitian tentang implementasi manajemen aset pada tanah dan bangunan Pemerintah Kabupaten Buru, Provinsi Maluku. Alat analisis yang digunakan adalah Importance Performance Analysis (IPA) dan uji Kruskal Wallis. Hasil penelitian menunjukkan bahwa variabel dari faktor-faktor penting (importance) penerapan manajemen aset tanah dan bangunan, yaitu variabel pendaftaran (sertifikasi) terhadap aset tanah, merupakan variabel yang dianggap penting. Variabel yang dianggap kurang penting adalah variabel pemanfaatan aset tanah dan bangunan sudah sesuai dengan peruntukkan. Untuk analisis tingkat kinerja (performance) variabel inventarisasi meliputi pendataan, pencataan dan penyimpanan informasi berkaitan dengan aset tanah dan bangunan telah dilaksanakan secara baik sesuai yang diharapkan. Variabel pemanfaatan aset tanah dan bangunan sudah sesuai dengan peruntukkan merupakan variabel yang kualitasnya masih rendah. Hasil uji Kruskal Wallis menunjukkan bahwa tidak ada perbedaan persepsi penerapan faktor-faktor

penting manajemen aset pada tanah dan bangunan. Sementara untuk kualitas kinerja (performance) atas penerapan faktor-faktor penting manajemen aset pada tanah dan bangunan terdapat perbedaan persepsi antar level manajemen. 5. Juhardi, dkk. (2010) meneliti tentang penerapan analisis SWOT guna

penyusunan rencana induk e-government Kabupaten Kaur, Provinsi Bengkulu. Hasil penelitian menunjukkan bahwa Pemerintah Kabupaten Kaur harus membuat beberapa strategi untuk mencapai tujuan dalam penyusunan rencana induk e-government. Strategi tersebut yaitu, mengunakan ahli komputer sebagai instruktur pelatihan, membuat skala prioritas dalam menambahkan peralatan komputer, membuat jaringan LAN yang baik, serta mengundang tenaga profesional sebagai instruktur dalam pengolahan dan memperbaiki data dan juga menjadikannya sebagai pusat regulasi sebagai dasar untuk membuat perhitungan dan legalisasi perencanaan utama dalam pelaksanaan e-government.

6. Dominique dan Lopes (2012) meneliti tentang penerapan Importance Performance Analysis (IPA) pada manajemen pelayanan kesehatan di Barcelos, Portugal. Hasil penelitian menunjukkan bahwa meskipun akuntansi keuangan dan penyediaan layanan kesehatan adalah dua atribut yang paling penting, namun kinerja dari tenaga pelayanan kesehatan masih sangat rendah, selain itu dari model klasik IPA menunjukkan tidak memungkinkan adanya intepretasi yang jelas dalam pengembangan strategi, sehingga akuntansi keuangan dan pelayanan kesehatan yang terpadu harus menjadi prioritas utama yang harus diimplementasikan.

7. Suhartini (2012) dalam penelitiannya tentang analisis SWOT dalam menentukan strategi pemasaran pada perusahaan percetakan X di Surabaya. Hasil penelitian menunjukkan bahwa salah satu strategi pemasaran yang dapat digunakan perusahaan adalah dengan memperbaiki sistem dan meningkatkan promosi, sehingga dapat memperluas target pasar dan juga mempertahankan hubungan baik dengan konsumen dan relasi bisnisnya.

8. Chang dan Liao (2013) dalam penelitiannya tentang penerapan SWOT analysis untuk menemukan strategi bagi manajemen industri pengecoran di Taiwan. Hasil penelitian menunjukkan bahwa manajemen industri pengecoran di Taiwan harus mampu mengoptimalkan seluruh sumber daya perusahaan yang dimiliki dan harus mampu mengelola ancaman yang berada di luar perusahaan untuk dapat dijadikan peluang dalam penerapan manajemen yang lebih baik, seperti menciptakan lingkungan kerja yang baik, peningkatan teknologi, membangun kemitraan dan aliansi strategis dengan pelanggan, serta memberikan pelayanan yang baik dengan biaya yang dapat dijangkau oleh pelanggan.

9. Afrilita (2013) meneliti tentang analisis SWOT dalam menentukan strategi pemasaran sepeda motor pada PT. Samekarindo Indah di Samarinda. Hasil penelitian menunjukkan bahwa PT. Samekarindo Indah dapat menggunakan alternatif strategi-strategi berikut.

a.Strategi strengths–opportunities: (i) pertahankan dan tingkatkan kualitas produk maupun pelayanan purna jual; (ii) pengembangan pasar menengah ke bawah; (iii) mengadakan kegiatan eksibisi.

b.Strategi weaknesses–opportunities: (i) promosi yang terarah; (ii) promosi yang lebih gencar dengan mengadakan, mengikuti atau sebagai sponsor di berbagai event, promosi melalui media cetak dan media jejaring sosial; (iii) menambah sub dealer.

c.Strategi strenghts–threats: (i) meningkatkan hubungan baik dengan pelanggan; (ii) mengembangkan daya saing.

d.Strategi weaknesses–threats: (i) memperluas area promosi dengan membuka outlet-outlet untuk memperluas jaringan penjualan; (ii) menambah variasi penjualan dealer seperti menjual aksesoris motor yang trend di masyarakat; (iii) memberikan diskon harga spare part bagi konsumen yang loyal. Berdasarkan beberapa referensi tersebut terdapat beberapa perbedaan penelitian ini dengan penelitian sebelumnya yakni, perbedaan lokasi, waktu dan tempat penelitian. Dalam penelitian ini juga, peneliti menggunakan Importance Performance Analysis (IPA) untuk mengukur seberapa penting tingkat kepentingan dan kinerja dalam pengelolaan aset serta menggunakan SWOT (Strengths, Weaknesses, Opportunities, Threats) analysis untuk menganalisis faktor internal (kekuatan dan kelemahan) dan faktor eksternal (peluang dan ancamanan) serta strategi yang perlu dilaksanakan dalam kegiatan manajemen aset tetap (tanah dan bangunan) Pemerintah Provinsi Nusa Tenggara Timur.

1.5 Tujuan dan Manfaat Penelitian

1.5.1 Tujuan penelitian

1. Untuk menganalisis tingkat kepentingan faktor yang memberi pengaruh terhadap kualitas kegiatan manajemen aset tetap (tanah dan bangunan) Pemerintah Provinsi Nusa Tenggara Timur menggunakan Importance Performance Analysis (IPA).

2. Untuk menganalisis kinerja pengelolaan aset tetap (tanah dan bangunan) Pemerintah Provinsi Nusa Tenggara Timur dengan menggunakan Importance Performance Analysis (IPA).

3. Untuk menganalisis faktor internal (kekuatan dan kelemahan) dan faktor eksternal (peluang dan ancaman) dalam pelaksanaan manajemen aset tetap (tanah dan bangunan) dengan menggunakan SWOT analysis.

4. Untuk menganalisis strategi manajemen aset tetap (tanah dan bangunan) yang perlu dilaksanakan oleh Pemerintah Provinsi Nusa Tenggara Timur dengan menggunakan SWOT analysis.

1.5.2 Manfaat penelitian

Hasil penelitian ini dapat memberikan manfaat dan sumbangan pemikiran yang berarti bagi.

1. Diharapkan dapat memberikan sumbangan pemikiran bagi Pemerintah Provinsi Nusa Tenggara Timur dalam menentukan kebijakan yang mampu meningkatkan kemampuan dalam pengelolaan aset tetap (tanah dan bangunan). 2. Diharapkan dapat menambah pengetahuan dalam bidang manajemen aset,

khususnya manajemen aset pemerintah daerah.

3. Diharapkan dapat menjadi tambahan referensi bagi peneliti selanjutnya yang meneliti tentang analisis manajemen aset tetap (tanah dan bangunan) milik pemerintah daerah.

1.6 Sistematika Penulisan

Sistematika penulisan adalah sebagai berikut. Bab I Pengantar memuat tentang latar belakang, keaslian penelitian, tujuan dan manfaat penelitian serta sistematika penulisan. Bab II Tinjauan Pustaka dan Alat Analisis menguraikan tentang tinjauan pustaka, landasan teori dan alat analisis yang digunakan. Bab III Analisis Data menguraikan tentang cara penelitian, variabel yang digunakan dalam penelitian, hasil analisis data dan pembahasan. Bab IV Kesimpulan dan Saran memuat kesimpulan dan saran yang merupakan kesimpulan dari analisis data serta saran-saran atau rekomendasi untuk Pemerintah Provinsi Nusa Tenggara Timur.