Volume 2, No.2, Mei 2013 - 80

PENGARUH PENDAPATAN ASLI DAERAH DAN DANA

ALOKASI UMUM TERHADAP BELANJA MODAL SERTA

DAMPAKNYA TERHADAP PERTUMBUHAN EKONOMI

DAERAH (STUDI PADA KABUPATEN DAN KOTA DI ACEH)

Mawarni1, Darwanis2, Syukriy Abdullah2 1)

Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh 2)

Fakultas Ekonomi Universitas Syiah Kuala

Abstract: This study aims to test and prove empirically the effect of revenue (PAD) and the

General Allocation Fund (DAU) for capital expenditures and their impact on regional economic growth. The population of this research is the local government district and city in the province of Aceh as many as 23 districts / cities, and which meet the criteria in the sample were 21 districts / cities, so the number of observations were analyzed to 105. The data used is data GDP at constant prices to see economic growth and the realization of PAD, DAU and capital expenditures in the districts / cities in Aceh province from 2005 to 2011. The data is sourced from DJKD Ministry of Finance and the Central Bureau of Statistics province. Testing is done with path analysis (Path Analysis). The analysis showed that PAD is a significant positive impact on capital spending and economic growth, DAU negatively affect perpengaruh capital expenditures and significant positive impact on economic growth. While capital expenditures are not perpengaruh economic growth.

Keywords: Revenue, General Allocation Fund, Capital Expenditures, Economic Growth

Abstrak: Penelitian ini bertujuan untuk menguji dan membuktikan secara empiris mengenai pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap belanja modal serta dampaknya terhadap pertumbuhan ekonomi daerah. Populasi penelitian ini adalah pemerintah daerah kabupaten dan kota di Provinsi Aceh sebanyak 23 kabupaten/kota, dan yang memenuhi kriteria sebagai sampel adalah 21 kabupaten/kota, sehingga jumlah amatan yang dianalisis menjadi 105. Data yang digunakan adalah data PDRB atas dasar harga konstan untuk melihat pertumbuhan ekonomi dan realisasi PAD, DAU serta belanja modal di kabupaten/kota Provinsi Aceh dari tahun 2005 sampai dengan tahun 2011. Data tersebut bersumber dari DJKD Departemen Keuangan dan Badan Pusat Statistik Provinsi Aceh. Pengujian dilakukan dengan analisis jalur (Path Analysis). Hasil analisis menunjukkan bahwa PAD berpengaruh signifikan positif terhadap belanja modal dan pertumbuhan ekonomi, DAU berpengaruh negatif terhadap belanja modal dan perpengaruh signifikan positif terhadap pertumbuhan ekonomi. Sementara belanja modal tidak perpengaruh terhadap pertumbuhan ekonomi.

Kata Kunci: Pendapatan Asli Daerah, Dana Alokasi Umum, Belanja Modal, Pertumbuhan Ekonomi

PENDAHULUAN

Target pemerintah provinsi Aceh untuk mencapai pertumbuhan ekonomi sebesar 6 hingga 6,5% pada tahun 2012 ternyata tidak bisa tercapai, kenyataannya pertumbuhan ekonomi justru berada di bawah rata-rata angka nasional. Realisasi angka pertumbuhan

ekonomi Provinsi Aceh pada tahun 2011 hanya mencapai 5,02% dengan minyak dan gas dan 5,89% tanpa minyak dan gas. Namun demikian capaian ini mengalami peningkatan yang cukup signifikan jika dibandingkan dengan pertumbuhan ekonomi pada tahun 2010 yang hanya mencapai 2,79 % dengan minyak dan

81 - Volume 2, No.2, Mei 2013

gas, dan 5,49% tanpa minyak dan gas (BPS Aceh, 2012).

Sementara itu nilai Produk Domestik Regional Brutto (PDRB) atas dasar harga berlaku meningkat menjadi 22,55 triliun Rupiah pada triwulan IV 2011 dengan minyak dan gas, sementara tanpa minyak dan gas angka yang dicapai sebesar 18,92 triliun Rupiah. Sehingga kumulatif pada tahun 2011 dengan migas mencapai 85,54 triliun Rupiah dan tanpa migas mencapai 71,66 triliun Rupiah. Sedangkan berdasarkan ADHK 2000, PBRD triwulan IV-2011 dengan migas tercatat sebesar 8,87 triliun Rupiah dan tanpa migas menjadi 7,88 triliun Rupiah. Sehingga kumulatif PDRB Aceh ADHK 2000 dengan migas pada tahun 2011 mencapai 34,78 triliun Rupiah dan tanpa migas sebesar 30,80 triliun Rupiah (BPS, 2012).

Provinsi Aceh merupakan salah satu daerah yang diberikan otonomi khusus oleh pemerintah pusat melalui UU No.18/2001 tentang Otonomi Khusus Bagi Provinsi Daerah Istimewa Aceh Sebagai Provinsi Nanggroe Aceh Darussalam. Proporsi pendapatan untuk sumber daya minyak dan gas adalah 70%. Ketetapan ini melebihi otonomi biasa yang mengatur pembagian pendapatan provinsi hanya 15% dari minyak dan 35% dari gas. Pemberian otonomi dan proporsi pendapatan yang cenderung besar ini diharapkan dapat menggenjot pembangunan ekonomi dan pertumbuhan ekonomi kabupaten/kota di provinsi Aceh yang jauh tertinggal dibandingkan kemajuan ekonomi provinsi lain di Indonesia, yang pada akhirnya pencapaian tersebut dapat memberikan kesejahteraan bagi

masyarakat. Provinsi Aceh dengan luas wilayah 57365,57 km 2 dan terdiri dari 18 kabupaten dan 5 (lima) kota merupakan daerah dengan struktur geografi dan kultur sosial ekonomi masyarakat yang berbeda. Kondisi ini menyebabkan proses pembangunan daerah daerah kabupaten/kota di provinsi Aceh menunjukkan dinamika yang relatif berbeda antara satu dengan lainnya. Di antara sejumlah kabupaten/kota di provinsi Aceh terdapat beberapa kabupaten/kota yang memiliki nilai PDRB yang sangat tinggi dari sektor pertanian sehingga daerah-daerah ini merupakan daerah kantong produksi pertanian, antara lain disebabkan oleh keberadaan sumberdaya pertanian, sementara daerah lainnya memiliki kantong produksi di sektor non pertanian. Kondisi ini adalah salah satu faktor yang menyebabkan berbedanya nilai PDRB yang diterima oleh masing-masing daerah kabupaten/kota. Perbedaan ini disebabkan oleh ketidakseimbangan pertumbuhan sektoral khususnya antara sektor pertanian sebagai sektor tradisional dan sektor industri maupun sektor-sektor lainnya. Dilihat dari sumber alam yang dimiliki, maka mayoritas daerah-daerah di provinsi Aceh didominasi oleh sektor pertanian, hanya beberapa daerah di antaranya dengan struktur perdagangan dan jasa perusahaan yang kuat.

KAJIAN KEPUSTAKAAN

Pendapatan Asli Daerah (PAD)

Dalam UU No.33/2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, disebutkan

Volume 2, No.2, Mei 2013 - 82 bahwa pendapatan asli daerah adalah

pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Pada pasal 3, disebutkan bahwa PAD bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi.

Sementara itu pada pasal 79 UU No.22/1999 tentang Pemerintah Daerah, disebutkan bahwa pendapatan asli daerah, yaitu pendapatan yang diperoleh dari hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.

Dana Alokasi Umum (DAU)

PP No.55/2005 tentang Dana Perimbangan, menyebutkan bahwa DAU merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DAU dialokasikan untuk daerah provinsi, kabupaten dan kota yang besarannya ditetapkan sekurang-kurangnya 26% dari pendapatan dalam negeri netto yang ditetapkan dalam APBN. Proporsi DAU untuk daerah provinsi dan kabupaten/kota ditetapkan sesuai dengan imbangan kewenangan antara provinsi dan kabupaten/kota.

DAU adalah salah satu komponen di dalam Dana Perimbangan di APBN yang pengalokasiannya didasarkan atas FORMULA

dengan konsep kesenjangan fiskal (fiscal gap) yang merupakan selisih antara kebutuhan fiskal (fiscal need) dengan kapasitas fiskal (fiscal capacity). DAU bertujuan sebagai instrumen untuk mengatasi masalah horizontal imbalance yang dialokasikan antar daerah dimana penggunaannya ditetapkan sepenuhnya oleh daerah (block grants). Konsep dasar formulasi DAU sebagaimana yang diamanatkan dalam UU No.25/1999 itu secara implisit merupakan penjabaran dari teori govermental transfer yang berbasis pada konsepsi fiscal gap. Dengan konsepsi fiscal gap nantinya kesenjangan fiscal yang merupakan selisih negatif antara kebutuhan fiskal dengan kapasitas fiskal dianggap sebagai kebutuhan yang harus ditutup melalui transfer pemerintah pusat.

Belanja Modal

Peraturan Menteri Keuangan (PMK) No.91/PMK.06/2007 tentang Bagan Akun Standar (BAS) menyebutkan bahwa belanja modal merupakan pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah. Aset tetap tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja, bukan untuk dijual.

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk menambah aset tetap. Alokasi belanja modal ini didasarkan pada kebutuhan

83 - Volume 2, No.2, Mei 2013

daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintah maupun untuk meningkatkan kualitas pelayanan publik. Oleh karena itu, dalam upaya meningkatkan kualitas pelayanan publik, pemerintah daerah seharusnya mengubah komposisi belanjanya. Selama ini belanja daerah lebih banyak digunakan untuk belanja rutin yang relatif kurang produktif. Saragih (2003) menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk hal-hal produktif, misal untuk melakukan aktivitas pembangunan. Sejalan dengan pendapat tersebut, Stine dalam Darwanto (2007) menyatakan bahwa penerimaan pemerintah hendaknya lebih banyak untuk program-program layanan publik. Kedua pendapat ini menyiratkan pentingnya mengalokasikan belanja untuk berbagai kepentingan publik.

Pertumbuhan Ekonomi

Menurut Sukirno (1996, 33), pertumbuhan ekonomi ialah proses kenaikan output perkapita yang terus menerus dalam jangka panjang. Pertumbuhan ekonomi tersebut merupakan salah satu indikator keberhasilan pembangunan. Dengan demikian makin tingginya pertumbuhan ekonomi biasanya makin tinggi pula kesejahteraan masyarakat, meskipun terdapat indikator yang lain yaitu distribusi pendapatan.

Pertumbuhan ekonomi merupakan dasar untuk pembangunan berkelanjutan. Pemerintah dapat memperbaiki kesejahteraan masyarakat dengan meningkatkan pertumbuhan ekonomi, dengan memprioritaskan: perbaikan

infrastruktur; peningkatan pendidikan; pelayanan kesehatan; membangun fasilitas yang dapat mendorong investasi baik asing maupun lokal; menyediakan perumahan dengan biaya rendah; melakukan restorasi lingkungan serta penguatan di sektor pertanian (Saad, 2009).

Produk Domestik Regional Bruto

Produk Domestik Bruto (PDB) merupakan salah satu indicator makro ekonomi yang pada umumnya digunakan untuk mengukur kineja ekonomi di suatu negara. Sedangkan untuk tingkat wilayah, Propinsi maupun Kabupaten/Kota, digunakan Produk Domestik Regional Bruto (PDRB). Secara teori dapat dijelaskan bahwa PDRB merupakan bagian dari PDB, sehingga dengan demikian perubahan yang terjadi di tingkat regional akan berpengaruh terhadap PDB atau sebaliknya.

Hasil penelitian Valadkhani (1998) yang dilakukan di Iran, menemukan bahwa belanja modal pemerintah memiliki pengaruh yang positif dan signifikan terhadap PDB, khususnya di sektor produksi barang. Sementara penelitian di negara-negara OECD diperoleh bukti empiris bahwa terjadi korelasi positif struktural antara belanja publik dengan PDB per kapita (Lamartina, 2008).

METODE PENELITIAN

Yang menjadi tujuan dari penelitian ini adalah untuk menguji dan memperoleh bukti empiris dari pengaruh pendapatan asli daerah dan dana alokasi umum terhadap belanja modal serta pengaruh pendapatan asli daerah, dana alokasi umum dan belanja modal terhadap

Volume 2, No.2, Mei 2013 - 84 pertumbuhan ekonomi. Maka jenis penelitian

yang digunakan adalah penelitian hipotesis (hypothesis testing research).

Data yang dianalisis dalam penelitian ini bersumber dari Badan Pusat Statistik yang di akses melalui website BPS masing-masing kabupaten kota berupa data PDRB, sementara untuk data APBD kabupaten/kota provinsi Aceh yang terdiri dari realisasi PAD, DAU dan belanja modal, diambil dari Departemen Keuangan yang di akses melalui website www.djkd.depkeu.go.id.

Metode analisis data dalam penelitian ini menggunakan analisis jalur (path analysis). Analisis jalur merupakan perluasan dari analisis regresi linier berganda, atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel yang telah ditetapkan sebelumnya berdasarkan teori (Ghozali, 2011: 249).

Secara matematika, analisis jalur mengikuti pola model struktural sebagai berikut: 1. Sub Struktur I Y = P YX1 X1 + P YX2 X2 + ρ Y ε1 2. Sub Struktur II Z = P ZX1 X1 + P ZX2 X2 + P ZY Z + ρ Z ε2 Di mana: Z = Pertumbuhan Ekonomi Y = Belanja Modal

X1 = Pendapatan Asli Daerah

X2 = Dana Alokasi Umum

P = Koefesien regresi ε1 = Variabel lainnya yang

mempengaruhi Y ε2 = Variabel lainnya yang

mempengaruhi Z

HASIL PEMBAHASAN Hasil Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan analisis jalur (path analysis), setelah semua asumsi klasik di uji dan ditemukan bahwa model sudah dapat digunakan. Hipotesis 1. PAD dan DAU berpengaruh baik

secara simultan maupun parsial terhadap Belanja Modal.

Hipotesis 2. PAD, DAU dan Belanja Modal berpengaruh baik secara simultan maupun parsial terhadap

Pertumbuhan Ekonomi

Berdasarkan hipotesis maka kerangka hubungan kausal empiris antara jalur dapat dibuat melalui persamaan sebagai berikut:

PAD (X1) DAU (X2) BM (Y) PE (Z) PYX1 PYX2 PZX1 PZX2 PZY

Gambar 1. Hubungan Struktur X1, X2 dan Y

terhadap Z

Hasil Pengujian Hipotesis 1 (Sub-Struktur 1)

Hasil Pengujian Secara Bersama

Dari hasil pengujian diperoleh nilai F sebesar 14,877 dengan nilai probabilitas (sig) = 0.000 < 0.05 dengan demikian maka Ha diterima, yang artinya secara bersama-sama

85 - Volume 2, No.2, Mei 2013

PAD dan DAU berpengaruh signifikan terhadap BM.

Hasil Pengujian Secara Parsial PAD terhadap Belanja Modal

Dari hasil pengujian diperoleh nilai t = 5.443 dengan nilai probabilitas (sig) = 0.000 < 0.05. Dengan demikian Ha diterima. Artinya PAD berpengaruh secara signifikan terhadap belanja modal di kabupaten/kota di Provinsi Aceh.

Hasil Pengujian Secara Parsial DAU terhadap Belanja Modal

Dari hasil pengujian diperoleh nilai t = -2.233 dengan nilai probabilitas (sig) = 0.03 < 0.05. Dengan demikian maka Ha diterima. Artinya DAU berpengaruh negatif secara signifikan terhadap BM.

Berdasarkan hasil analisis jalur sub-struktur 1 (X1 X2 dan Y) diperoleh nilai

masing-masing:

a. PYx1 = Beta = 0.506 [ t = 5.443 dan

probabilitas (sig) = 0.000

b. PYx2 = Beta = -0.208 [ t = -2.233 dan

probabilitas (sig) = 0.028

Hasil Pengujian Hipotesis 2 (Sub-Struktur 2)

Hasil Pengujian Secara Bersama

Dari hasil pengujian diperoleh nilai F sebesar 41.749, dengan nilai probabilitas (sig) = 0.000 < 0.05, maka Ha diterima. Artinya PAD, DAU dan belanja modal secara bersama-sama berpengaruh terhadap pertumbuhan ekonomi.

Hasil Pengujian Secara Parsial PAD terhadap Pertumbuhan Ekonomi

Nilai yang diperoleh dari tabel koefisien sub-struktur 2 adalah t = 6.075, dengan nilai probabilitas (sig) = 0.000 < 0.05, maka Ha diterima yang artinya PAD berpengaruh secara signifikan terhadap PE.

Hasil Pengujian Secara Parsial DAU terhadap Pertumbuhan Ekonomi

Nilai yang diperoleh dari tabel koefisien sub-struktur 2 adalah t = 4.951, dengan nilai probabilitas (sig) = 0.000 < 0.05, maka Ha diterima yang artinya DAU berpengaruh secara signifikan terhadap PE.

Hasil Pengujian Secara Parsial Belanja Modal terhadap Pertumbuhan Ekonomi

Nilai yang diperoleh dari tabel koefisien sub-struktur 2 adalah t = 1.576, dengan nilai probabilitas (sig) = 0.118 > 0.05, maka Ho diterima yang artinya BM tidak berpengaruh secara signifikan terhadap PE. Berdasarkan hasil analisis jalur sub-struktur 2 (X1; X2; Y dan

Z), diperoleh nilai masing-masing:

a. PZx1 = Beta = 0.489 [ t = 6.075 dan probabilitas (sig) = 0.000] b. PZx2 = Beta = 0.360 [ t = 4.951 dan probabilitas (sig) = 0.000] c. PZY = Beta = 0.119 [ t = 1.576 dan probabilitas (sig) = 0.118]

Hasil analisis menunjukkan bahwa ada koefisien jalur yang tidak signifikan yaitu variabel Y (BM), dengan demikian maka model perlu diperbaiki melalui metode triming, yaitu mengeluarkan variabel Y (BM) karena hasil

Volume 2, No.2, Mei 2013 - 86 koefisien jalurnya tidak signifikan. Kemudian

model diuji kembali tanpa mengikutsertakan variabel Y (BM).

Berdasarkan hasil analisis jalur sub-struktur 2 (X1; X2; dan Z) seperti terlihat pada

tabel koefisien model 2 sub-struktur 2 diperoleh nilai masing-masing:

d. ρZx1 = Beta = 0.550 [ t = 7.695 dan

probabilitas (sig) = 0.000]

e. ρZx2 = Beta = 0.335 [ t = 4.688 dan

probabilitas (sig) = 0.000]

Besarnya koefisien diterminan X1, dan X2

secara simultan terhadap Z sebesar:

(R Square = R ZX1X2) = (ρZX1) . (rZX1) + (ρZx2) .

(rZX2)

R2ZX1X2 = (0.550) . (0.666) + (0.335) . (0.526)

R2ZX1X2 = 0.366 + 0.176

R2 = 0.543

Berdasarkan hasil pengujian koefisien jalur sub-struktur 1 dan sub-struktur 2, maka persamaan sub-struktur adalah sebagai berikut: Y = ρYx1 X1 + ρYx2 X2 + ρY ε1 dan R

2 YX1X2 = 0.506 X1 - 0.208 X2 + 0.774 ε1 dan R2YX1X2 = 0.226 Z = ρzx1 X1 + ρZx2 X2 + ρZY Y+ ρY ε1 dan R2 ZX1X2 = 0.550 X1 + 0.335 X2 + 0.774 ε2 dan R2ZX1X2 = 0.543

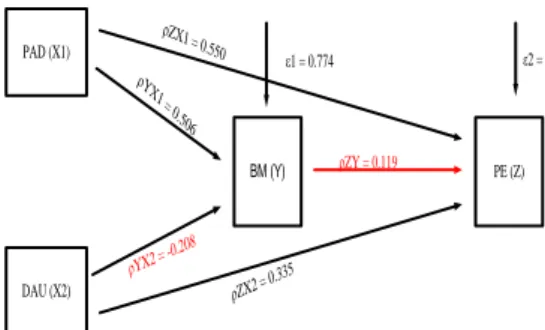

Atau dapat digambarkan secara keseluruhan diagram hubungan kausal empiris antar variabel X1, X2 dan Y terhadap Z, sebagai

berikut: PAD (X1) DAU (X2) BM (Y) PE (Z) ρZX1 = 0.550 ρZX2 = 0.335 ρZY = 0.119 ε2 = 0.457 ε1 = 0.774 ρY X1 = 0 .506 ρYX2 = -0.208

Gambar 2. Persamaan Hubungan Kausalitas X1, X2

dan Y terhadap Z

Pembahasan

Pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Belanja Modal

Hasil pengujian statistik dengan menggunakan SPSS 21 terhadap PAD, DAU dan belanja modal menunjukkan bahwa PAD dan DAU berpengaruh secara simultan dan signifikan terhadap belanja modal. Pengujian secara simultan menunjukkan bahwa nilai R2 sebesar 0.226, artinya 22,6% perubahan pada variabel belanja modal dapat dijelaskan oleh variabel PAD dan variabel DAU, sedangkan 77,4% sisanya dipengaruhi oleh variabel lain diluar variabel yang dimasukkan dalam penelitian ini.

Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal

Hasil pengujian koefisien jalur sub-struktur 1 terhadap PAD terhadap belanja modal menunjukkan nilai beta sebesar 0.506 dengan nilai signifikansi 0.000 yang artinya PAD berpengaruh positif signifikan terhadap belanja modal. Hasil ini sejalan dengan penelitian Darwanto dan Yulia (2007) yang menemukan bahwa PAD berpengaruh positif terhadap belanja modal dalam APBD. Temuan ini juga

87 - Volume 2, No.2, Mei 2013

mengkonfirmasi hasil penelitian Maimunah (2006) bahwa PAD berpengaruh signifikan positif terhadap belanja daerah pada kabupaten/kota di pulau Sumatera dan penelitian Abdullah dan Halim (2003) bahwa PAD berpengaruh positif terhadap belanja pemerintah pada kabupaten/kota di Jawa dan Bali.

Pengaruh Dana Alokasi Umum terhadap Belanja Modal

Hasil pengujian koefisien jalur sub-struktur 1 terhadap DAU terhadap belanja modal menunjukkan nilai beta sebesar -0.208 dengan nilai signifikansi 0.028 artinya DAU berpengaruh terhadap belanja modal namun dalam bentuk yang negatif, temuan ini tidak sejalan dengan penelitian Darwanto dan Yulia (2007) sebelumnya yang menyebutkan bahwa DAU berpengaruh positif terhadap belanja modal pada kabupaten/kota di pulau Jawa. Sementara penelitian Abdullah dan Halim yang mengambil variabel belanja pemerintah sebagai variabel independen menemukan bahwa DAU berpengaruh positif terhadap belanja pemerintah di Kabupaten/Kota di Jawa dan Bali.

Pengaruh PAD, DAU dan Belanja Modal terhadap Pertumbuhan Ekonomi

Hasil pengujian koefesien jalur sub-struktur 2 model 1 pengaruh PAD, DAU dan belanja modal terhadap pertumbuhan ekonomi menunjukkan bahwa PAD, DAU dan belanja modal berpengaruh secara simultan dan signifikan terhadap pertumbuhan ekonomi. Pengujian secara simultan menunjukkan bahwa

nilai R2 sebesar 0.554 artinya 55,4% perubahan pada variabel pertumbuhan ekonomi dapat dijelaskan oleh variabel PAD, DAU dan variabel belanja modal, sedangkan 44,6% sisanya dipengaruhi oleh variabel lain diluar penelitian.

Pengaruh PAD terhadap Pertumbuhan

Ekonomi

Hasil pengujian koefisien jalur sub-struktur 2 model 2, pengaruh PAD terhadap pertumbuhan ekonomi menunjukkan nilai beta sebesar 0.550 dengan nilai signifikansi 0.000 artinya PAD berpengaruh positif signifikan terhadap pertumbuhan ekonomi, hal ini sejalan dengan penelitian Brata (2004) yang menyatakan bahwa PAD berpengaruh positif dengan pertumbuhan ekonomi di daerah. Hal ini juga mendukung pernyataan BAPENAS (2003) yang menegaskan bahwa pertumbuhan ekonomi seharusnya sensitif terhadap kenaikan pertumbuhan ekonomi, karena pertumbuhan ekonomi diukur dengan menggunakan PDRB dan Pendapatan Per Kapita.

Pengaruh DAU terhadap Pertumbuhan

Ekonomi

Hasil pengujian koefisien jalur sub-struktur 2 model 2, pengaruh DAU terhadap pertumbuhan ekonomi menunjukkan nilai beta sebesar 0.335 dengan nilai signifikansi 0.000 artinya DAU berpengaruh positif signifikan terhadap pertumbuhan ekonomi, hasil pengujian ini sejalan dengan hasil penelitian Maryati dan Endrawati (2010) yang menemukan bahwa DAU berpengaruh signifikan positif terhadap

Volume 2, No.2, Mei 2013 - 88 pertumbuhan ekonomi di Sumatera Barat.

Pengaruh Belanja Modal terhadap

Pertumbuhan Ekonomi

Sementara itu untuk belanja modal, hasil pengujian koefisien jalur sub-struktur 2 model 1, pengaruh belanja modal terhadap pertumbuhan ekonomi dengan nilai t hitung sebesar 1.576 dan dengan nilai signifikansi 0.118 menunjukkan bahwa belanja modal tidak berpengaruh signifikan terhadap pertumbuhan ekonomi. Hasil pengujian ini mendukung hasil penelitian yang dikemukakan oleh Fitriyanti dan Pratolo (2009) bahwa belanja pembangunan tidak berpengaruh signifikan terhadap pertumbuhan ekonomi.

KESIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan Kesimpulan

Kesimpulan dari penelitian ini adalah sebagai berikut:

1. Hasil pengujian koefisien jalur ditemukan bahwa secara simultan PAD dan DAU berpengaruh positif terhadap belanja modal pada kabupaten/kota di Provinsi Aceh. Sedangkan secara parsial PAD berpengaruh positif sementara DAU berpengaruh negatif terhadap belanja modal pada kabupaten/kota di Provinsi Aceh.

2. Hasil pengujian koefisien jalur ditemukan bahwa secara simultan PAD, DAU dan belanja modal berpengaruh positif terhadap

pertumbuhan ekonomi pada

kabupaten/kota di Provinsi Aceh. Sedangkan secara parsial menunjukkan

bahwa belanja modal tidak berpengaruh terhadap pertumbuhan ekonomi pada kabupaten/kota di Provinsi Aceh.

Keterbatasan

Beberapa keterbatasan yang muncul dalam penelitian ini adalah:

1. Hasil penelitian ini tidak bisa digeneralisirkan terhadap kabupaten/kota di provinsi lain dikarenakan pengambilan sampel kabupaten/kota provinsi Aceh yang mempunyai beberapa kekhususan dalam hal pembiayaan pembangunan selama rentang waktu penelitian, yaitu adanya dana rehabilitasi dan rekonstruksi Aceh pasca tsunami 2004. Disamping itu banyaknya daerah pemekaran baru yang tidak ikut di teliti karena tidak memiliki data yang disyaratkan.

2. Pendeknya rentang waktu penelitian, yaitu dari tahun 2005 – 2011 diduga turut mempengaruhi hasil penelitian, karena umumnya pertumbuhan ekonomi atau peningkatannya akan lebih terlihat dalam rentang waktu beberapa tahun. Terlebih lagi angka PDRB untuk tahun 2011 adalah angka PDRB sementara.

3. Dalam hal variabel penelitian, hanya tiga varibael yang diteliti yang diduga berpengaruh terhadap pertumbuhan ekonomi yaitu PAD, DAU dan belanja modal.

Saran

Dengan melihat hasil penelitian serta keterbatasan-keterbatasan dalam penelitian ini,

89 - Volume 2, No.2, Mei 2013 maka disarankan sebagai berikut:

1. Kepada pemerintah kabupaten/kota provinsi Aceh:

a. Supaya lebih mengintensifkan sumber-sumber pendapatan asli daerah (PAD) guna meningkatkan pertumbuhan ekonomi, karena peningkatan PAD secara langsung sangat berpengaruh terhadap pertumbuhan ekonomi yang pada akhirnya akan meningkatkan kesejahteraan masyarakat.

b. Supaya memprioritaskan alokasi DAU dan belanja modal pada bidang-bidang yang langsung bersentuhan dengan kepentingan publik, seperti infrastruktur atau fasilitas-fasilitas yang dapat mendorong pertumbuhan ekonomi.

c. Untuk Pemda Provinsi agar membuat regulasi atau Peraturan Gubernur terkait dengan penganggaran belanja modal yang bersumber dari migas dan otsus dan melakukan serah terima aset tetap dari kabupaten/kota yang sudah dibangun di daerah tersebut.

d. Untuk kabupaten/kota agar membuat kebijakan atau skala prioritas pembangunan fisik yang dianggarkan untuk belanja modal daerah sehingga sinkron dengan kebijakan penggunaan dana migas dan otsus di seluruh kabupaten/kota Provinsi Aceh.

2. Kepada peneliti yang tertarik pada bidang ini, disarankan:

a. Uuntuk mengambil sampel yang lebih banyak dengan rentang waktu lebih

lama dan menambahkan variabel-variabel lainnya, seperti bagi hasil migas dan otsus.

b. Memilah variabel-variabel apa saja yang termasuk dalam belanja modal. c. Menghitung terlebih dahulu berapa

alokasi DAU yang bisa dialokasikan untuk belanja modal.

d. Menganalisa berapa tambahan belanja modal yang disebabkan oleh adanya dana otsus.

DAFTAR KEPUSTAKAAN

Abdullah, S. dan Abdul Halim, 2003. Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah Terhadap Belanja Pemerintah Daerah Studi Kasus Kabupaten/Kota di Jawa dan Bali. Jurnal Ekonomi STEI. No. 2, Tahun XIII/25. Adi, P. H., 2005. Dampak Desentralisasi Fiskal

Terhadap Pertumbuhan Ekonomi. Jurnal Kritis. Salatiga: Universitas Kristen Satya Wacana.

Adi, P. H. dan Laras Wulan Ndadari, 2008. Perilaku Asimetris Pemerintah Daerah Terhadap Transfer Pemerintah Pusat. The 2nd National Conference UKWMS. Surabaya.

Anonim, 2006. Hubungan Antara Pertumbuhan Ekonomi, Belanja Pembangunan dan Pendapatan Asli Daerah. Procedding Simposium Nasional Akuntansi IX. Padang. BAPPENAS, 2003. Peta Kemampuan Keuangan

Propinsi Dalam Era Otonomi Daerah: Tinjauan Atas Kinerja PAD dan Upaya yang dilakukan Daerah. Direktotrat Pengembangan Otonomi Daerah.

BPS Provinsi Aceh, 2011. Publikasi Produk Domestik Regional Bruto Menurut Lapangan Usaha, Triwulan IV 2011.

Darwanto dan Yulia, 2007. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal. Simposium Nasional Akuntansi X. Makasar.

Fitriyanti, I. dan Suryo Pratolo, 2009. Pengaruh Pendapatan Asli Daerah dan Belanja Pembangunan terhadap Rasio Kemandirian dan Pertumbuhan Ekonomi. Konferensi Penelitian Keuangan Sektor Publik II. Balitbang Depdagri, Jakarta.

Ghozali, 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Volume 2, No.2, Mei 2013 - 90 Harianto, D., 2007. Hubungan antara Dana Alokasi

Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan Perkapita. Simposium Nasional Akuntansi X, Makasar.

Indriantoro, N.dan Bambang Supomo, 1999. Metodologi Penelitian Bisnis. Yogyakarta: BPFE.

Kuncoro, M., 2004. Otonomi dan Pembangunan Daerah: Reformasi, Perekonomian, Strategi dan Peluang. Jakarta: Erlangga.

Lamartina, S. dan Zaghini Andrea, 2007. Increasing Publik Expenditures: Wagner’s Law in OECD Countries, Center for Financial Studies. No. 2008/13.

Maryati, U. dan Endarwati, 2010. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Pertumbuhan Ekonomi; Studi Kasus di Sumatera Barat. Jurnal Akuntansi dan Manajemen. Vol. 5, No. 2. Hal: 68-84. Maimunah, M., 2006. Flypaper Effect pada Dana

Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Daerah pada Kabupaten/Kota di Pulau Sumatera. Simposium Nasional Akuntansi IX, Padang. Peraturan Menteri Keuangan Nomor 91/PMK:

6/2007 Tahun 2007 tetang Bagan Akun Standar.

Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan.

Riduwan, K. dan Engkos Ahmad, 2008. Cara Menggunakan dan Memaknai Analisis Jalur (Path Analysis). Bandung: Alfabeta.

Saad, W. dan Kamel Kalakech, 2009. The Nature of Government Expenditure and its Impact on Sustainable Economic Growth. Middle Eastern Finance and Economics. Vol. 1, No. 4. Hal: 39-47.

Saragih, J. P., 2003. Desentralisasi Fiskal dan Keuangan Daerah Dalam Otonomi. Ghalia Indonesia.

Sukirno, S., 1996. Ekonomi Pembangunan Proses, Masalah dan Dasar Kebijaksanaan. Jakarta: LPFE UI dengan Bina Grafika.

Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah.

Undang-Undang Nomor 33 Tahun 2004 tentang Dana Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

Valadkhani, A., 1998. Effect of Government Capital Expenditure on GDP in the Iranian Economy Using Superexogeneity Testing, Applied Economics Letters. No. 5. Hal: 361-364. www.aceh.bps.go.id.

www.djkd.depdagri.go.id. www.djpk.depkeu.go.id.