1 Mahasiswa Program S1 Ilmu Admistrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, © Copyright 2016

PENENTUAN HARGA POKOK PRODUKSI

BERDASARKAN SISTEM ACTIVITY BASED COSTING

Analisis Penentuan Harga Pokok Produksi Berdasarkan Sistem

Activity Based Costing Pada Usaha Tahu Sedap Bu Tarmi

Samarinda Ilir

Desy Ratnasary Sitorus1

Abstrak

Penelitian ini bertujuan untuk menganalisis dan membandingkan penentuan harga pokok produksi tahu goreng dan tahu putih berdasarkan system activity based costing dan sistem konvensional.Hasil penelitian ini adalah harga pokok produksi tahu goreng berdasarkan sistem activity based costing sebesar Rp 157,46 dan berdasarkan sistem konvensional sebesar Rp 132,90. Sedangkan harga pokok produksi tahu putih berdasarkan sistem activity based costing adalah Rp 465,86 dan berdasarkan sistem konvensional sebesar Rp 489,35. Kesimpulan dari penelitian ini adalah perbedaan yang terjadi dalam penentuan harga pokok produksi pada tahu goreng dan tahu putih berdasarkan kedua sistem dikarenakan pembebanan biaya overhead pabrik yang dikonsumsi oleh setiap aktivitas dalam pembuatan tahu goreng dan tahu putih berbeda sehingga biaya yang diperoleh juga berbeda.

Kata Kunci: Biaya Bahan Baku, Biaya Tenaga Kerja Langsung, Biaya Overhead Pabrik, Activity Based Costing,Sistem Konvensional

Pendahuluan

Di era global seperti saat ini perusahaan diharuskan untuk meningkatkan efisiensi serta efektivitas proses produksinya agar dapat meningkatkan daya saingnya. Persaingan di dunia global saat ini tidak hanya menuntut perusahaan untuk memproduksi barang sebanyak-banyaknya, namun bagaimana produsen barang tersebut tepat dalam metode perhitungan harga produksinya. Apabila perhitungan harga pokok produksi kurang tepat dalam perhitungannya, maka yang akan terjadi adalah harga barang produksi terlalu mahal sehingga produk tidak diminati konsumen, sebaliknya apabila harga terlalu rendah memang akan menarik minat konsumen untuk membeli produk hasil produksi perusahaan namun hal ini menyebabkan hasil penjualan tidak dapat menutup biaya produksi

apabila keadaan ini terus berlanjut maka dapat menyebabkan kebangkrutan perusahaan.

Usaha Tahu Sedap Bu Tarmi adalah perusahaan yang memproduksi output berupa tahu. Usaha Tahu Sedap Bu Tarmi berdiri pada tahun 1990 berlokasi di Jl.Sultan Alimudin, Kelurahan Selili, Kecamatan Samarinda Ilir, Samarinda. Usaha Tahu Sedap Bu Tarmi memproduksi 2 jenis output tahu yaitu tahu putih dan tahu goreng. Menurut fakta yang terjadi di lapangan, Usaha Tahu Sedap Bu Tarmi masih menggunakan sistem konvensional dalam perhitungan harga pokok produksinya.

Oleh karena itu, timbul pertanyaan berapa besarnya harga pokok produksi yang akurat dan efisien untuk produk tahu yang dihasilkan oleh Usaha Tahu Sedap Bu Tarmi sesuai dengan keadaan yang ada di lapangan.Hal inilah yang membuat penulis tertarik mengadakan penelitian untuk menganalisis penentuan harga pokok produksi berdasarkan sistem activity based costing pada Usaha Tahu Sedap Bu Tarmi.

Kerangka Dasar Teori Akuntansi Manajemen

Syamryn ( 2001: 1) mendefenisikan akuntansi manajemen sebagai suatu proses pengidentifikasian, pengukuran, dan pengkomunikasian informasi ekonomi yang memungkinkan pembuatan kebijakan dan keputusan oleh pemakainya.

Akuntasi Biaya

Supriyono (2011:12) mendefenisikan akuntansi biaya adalah salah satu cabang akuntansi yang merupakan alat manajemendalam memonitor dan merekam transaksi biaya secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya.

Harga Pokok Produksi

Samryn (2001:27) mengatakan bahwa harga pokok produksi merupakan semua biaya yang terjadi dalam rangka pembelian atau pembuatan produk.

Manfaat Informasi Harga Pokok Produksi

Menurut Mulyadi ( 2005:65-67) informasi harga pokok produksi bermanfaat bagi manajemen dalam:

a. Menentukan harga jual produk. b. Dalam penetapan harga jual produk. a. Memantau realisasi biaya produksi.

b. Menghitung laba atau rugi bruto periode tertentu.

c. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca

Komponen Harga Pokok Produksi

Harga Pokok Produksi/biaya produksi terdiri dari tiga elemen biaya produk yaitu biaya bahanbaku (BBB), biaya tenaga kerja langsung (BTK), dan biaya overhead pabrik (BOP).

Sistem Activity Based Costing

Rudianto (2006:274) activity based costing adalah pendekatan penentuan biaya produk yang membebankan biaya ke produk atau jasa berdasarkan konsumsi sumber daya yang disebabkan oleh aktivitas.

Warindrani (2006:28) pengertian cost driver atau pemicu biaya adalah dasar alokasi yang digunakan dalam activity based costing system yang merupakan faktor-faktor yang menentukan seberapa besar atau seberapa banyak usaha dan beban kerja yang dibutuhkan untuk melakukan suatu aktivitas.

Manfaat dari sistem activity based costing menurut Simamora (2002:133) adalah :

a. Sistem activity based costing ( ABC ) memberikan biaya produk yang lebih akurat dan informatif, yang mengakibatkan pengukuran profitabilitas produk yang lebih akurat dan keputusan strategik yang lebih baik menyangkut penentuan harga , lini produk, pasar pelanggan dan pengeluaran modal.

b. Sistem Activity based costing ( ABC ) menyediakan pengukuran yang lebih akurat terhadap biaya yang dipicu aktivitas, yang menolong manajer meningkatkan nilai produk dan proses dengan pengambilan keputusan desain produk yang lebih baik, pengendalian biaya yang lebih baik, dan membantu perkembangan berbagai proyek peningkatan nilai.

c. Sistem activity based costing menyediakan akses yang lebih mudah bagi manajer terhadap biaya relevan untuk pengambilan keputusan bisnis.

Hansen dan Mowen (2006:153-164) ada dua tahap yang harus dilakukan untuk merancang sistem activity based costing, yaitu:

1. Prosedur Tahap 1

a. Identifikasi aktivitas dan atributnya

Identifikasi aktivitas biasanya dikerjakan dengan mewawancarai para manajer atau para wakil dari area fungsi kerja (departemen). Suatu rancangan pertanyaan-pertanyaan kunci diajukan, dan jawabannya akan menyediakan banyak data yang diperlukan bagi sistem perhitungan biaya berdasarkan aktivitas.

b. Pembebanan biaya ke aktivitas

Pembebanan biaya ke aktivitas dilakukan melalui perhitungan konsumsi sumber daya oleh aktivitas.

c. Pembebanan biaya aktivitas pada aktivitas lain

Pada tahap ini aktivitas serta biaya dikelompokkan atas dasar atribut tingkat aktivitas dan atribut penggerak aktivitas. Pembebanan biaya pada aktivitas lain (tahap lanjutan) atau pembebanan biaya pada produk dan pelanggan (tahap akhir) membutuhkan penggunaan tarif aktivitas. Pada prinsipnya, terdapat tarif aktivitas yang dihitung untuk tiap aktivitas. d. Pembebanan biaya pada produk

Setelah biaya dari aktivitas ditentukan, maka biaya tersebut dapat dibebankan pada produk dalam suatu proporsi sesuai dengan aktivitas penggunaannya, seperti dengan yang diukur oleh penggerak aktivitas.

e. Pengelompokan biaya aktivitas yang homogen

Kelompok biaya overhead yang berkaitan dengan setiap kelompok aktivitas kemudian dijumlah dan membentuk kelompok biaya sejenis. Biaya-biaya yang dikeluarkan oleh tiap-tiap cost driver dijumlahkan untuk mendapatkan biaya cost driver.

f. Menghitung tarif (overhead) kelompok

Setelah suatu kelompok biaya didefinisikan, biaya per unit dari penggerak aktivitas dapat dihitung dengan membagi biaya kelompok dengan kapasitas praktis penggerak aktivitas.

Total BOP kelompok aktivitas tertentu Pool rate =

Cost driver 2. Prosedur Tahap 2

Pada tahap kedua, biaya dari setiap kelompok overhead ditelusuri ke produksi. Hal ini dilakukan dengan menggunakan tarif kelompok yang dihitung pada tahap pertama dan ukuran jumlah sumber daya yang dikonsumsi oleh setiap produksi. Jadi pembebanan biaya overhead dari setiap kelompok biaya ke produksi dengan cara mengalikan tarif kelompok dengan unit penggerak yang dikonsumsi oleh produksi.

BOP yang dibebankan = tarif pool x unit cost driver yang digunakan

Metode Penelitian Jenis Penelitian

Jenis penelitian yang digunakan adalah jenis penelitian deskriptif dengan pendekatan kuantitatif pada pelaku Usaha Tahu Sedap Bu Tarmi.

Jenis Data

Jenis data berdasarkan sumbernya ada 2 yakni data sekunder dan data primer. Pada penelitian ini peneliti menggunakan data primer yaitu data yang diperoleh atau dikumpulkan oleh peneliti secara langsung dari sumber datanya, dimana untuk mendapatkan datanya peneliti harus mengumpulkannya secara langsung

Teknik Pengumpulan Data

Dalam penelitian ini, penulis menggunakan teknik pengumpulan data sebagai berikut:

1. Penelitian lapangan ( field work research )

Penelitian yang dilakukan langsung ke obyek penelitian yang akan diteliti guna memperoleh data yang diperlukan.Penulis melakukan penelitian pada usaha Tahu Sedap Bu Tarmi Samarinda Ilir.

a. Observasi ( Observasion )

Cara ini dilakukan dengan pengamatan secara langsung pada Usaha Tahu Sedap Bu Tarmi Samarinda Ilir.

b. Wawancara

Jenis wawancara yang digunakan dalam penelitian ini adalah terstruktur sebelum melakukan wawancara.

2. Penelitian kepustakaan ( library research )

Penelitian yang dilaksanakan dengan membaca dan mengutip literature yang ada hubungannya dengan penelitian ini.Pengumpulan data ini dilakukan untuk memperoleh data sekunder.

Alat Analisis

Alat analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif dengan menggunakan sistem activity based costing (ABC).

Hasil dan Pembahasan Gambaran Umum Perusahaan

Usaha Tahu Sedap Bu Tarmi merupakan UKM yang berdiri pada tahun 1990 berlokasi di Jl.Sultan Alimuddin, Kelurahan Selili, Kecamatan Samarinda Ilir Kota Samarinda. Usaha Tahu Sedap Bu Tarmi ini milik Ibu Tarmi dimana saat ini usia Bu Tarmi adalah 51 tahun. Ibu Tarmi memproduksi tahu dibantu oleh suami, anak dan menantu serta 3 (tiga) orang pekerja.

Biaya-Biaya Yang Terkait Pada Proses Pembuatan Tahu 1. Bahan Baku

Dalam satu hari Usaha Tahu Sedap Bu Tarmi menghabiskan 200 kg kedelai. Sehingga pada bulan Maret, Usaha Tahu Sedap Bu Tarmi menghabiskan 6.200 kg kedelai (200 kg x 31 hari). Dengan harga Rp7.000,00/kg, pada bulan Maret Usaha Tahu Sedap menggunakan biaya bahan baku sebesar Rp 43.400.000,00 (6.200kg x Rp 7.000,00).

Dari 200 kg kedelai, 50 kg digunakan untuk pembuatan tahu goreng yang nantinya akan menghasilkan 4.500 unit atau 45 tong tahu goreng (1 tong berisi 100 unit tahu) per hari sehingga kebutuhan bahan baku tahu goreng adalah 0,011 kg per unit (50 kg : 4.500 unit = 0,011 kg ) dan 1,1 kg per tong (50 kg:45 tong = 1,1 kg). Kemudian 150 kg untuk pembuatan tahu putih yang nantinya akan menghasilkan 3.000 unit atau 30 tong tahu putih (1 tong berisi 100 unit tahu) per hari sehingga bahan baku per unit tahu putih adalah 0,05 kg ( 150 kg : 3000 unit = 0,05 kg) dan bahan baku per tong tahu putih adalah 5 kg per tong (150 kg : 30 tong= 5 kg). Jika disajikan dalam bentuk tabel akan seperti yang ditunjukkan pada table berikut.

Tabel Jumlah Unit Produk Bulan

Tahu Goreng Tahu Putih

Hari (unit) Bulan (unit) Bulan (tong) Hari (unit) Bulan (unit) Bulan (tong) Maret 4.500 139.500 1.395 3.000 93.000 930

Sumber: Data primer diolah

Setiap hari Usaha Tahu Sedap Bu Tarmi menghasilkan 4.500 unit tahu goreng sehingga pada bulan Maret Usaha Tahu Sedap Bu Tarmi menghasilkan 139.500 unit tahu goreng (31 hari x 4.500 unit) atau 1.395 tong tahu goreng. Untuk tahu putih,setiap hari Usaha Tahu Sedap Bu Tarmi menghasilkan 3.000 unit tahu putih. Sehingga pada bulan Maret Usaha Tahu Sedap Bu Tarmi menghasilkan 93.000 unit tahu putih (31 hari x 3.000 unit) atau 930 tong tahu putih.

2. Biaya Tenaga Kerja Langsung

Berikut adalah table biaya tenaga kerja langsung pada Usaha Tahu Sedap Bu Tarmi.

Tabel Biaya Tenaga Kerja Langsung Dari Bulan Maret 2016 Bulan Per minggu

(Rp) Per Bulan (Rp) Jumlah biaya TKL ( 3 orang) Maret 750.000,00 3.000.000,00 9.000.000,00

Sumber : Usaha Tahu sedap Bu Tarmi

Dalam satu bulan, Usaha Tahu Sedap Bu Tarmi akan mengeluarkan biaya tetap untuk pembayaran upah pekerja (3 pekerja) sebesar Rp 9.000.000,00. Terdapat 3 orang pekerja yang berhubungan langsung dalam proses produksi, dimana masing-masing pekerja akan memperoleh upah sebesar Rp 3.000.000,00 setiap bulan yang mana pembayarannya dilakukan 1 kali dalam seminggu dengan masing-masing pekerja akan menerima Rp 750.000,00 setiap minggunya. Maka apabila diperhatikan lebih dekat, pekerja akan menerima upah setiap harinya sebesar Rp 107.143,00 dan upah per jam kerja adalah Rp 13.393,00

3. Biaya Overhead Pabrik

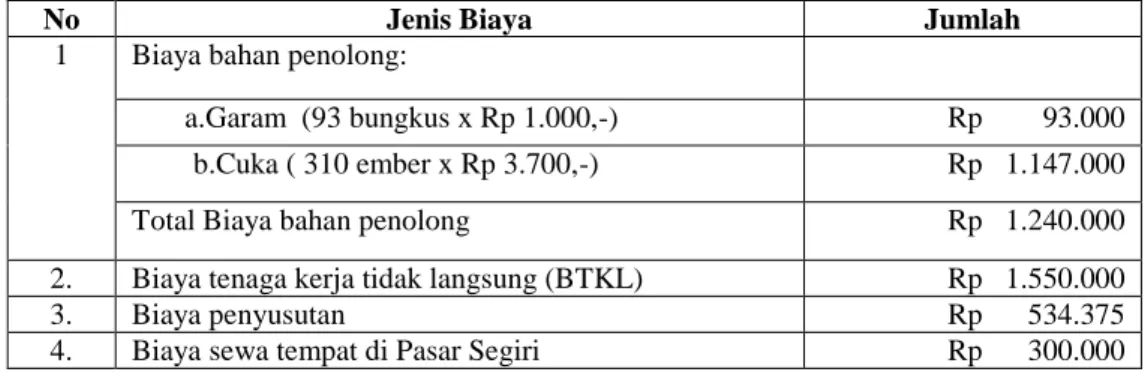

Berikut adalah biaya overhead pabrik pada Usaha Tahu Sedap Bu Tarmi pada bulan Maret 2016. Peneliti hanya melampirkan BOP bulan Maret karena peneliti akan menghitung harga pokok produksi pada bulan Maret.

Tabel BOP Bulan Maret 2016

No Jenis Biaya Jumlah

1 Biaya bahan penolong:

a.Garam (93 bungkus x Rp 1.000,-) Rp 93.000 b.Cuka ( 310 ember x Rp 3.700,-) Rp 1.147.000

Total Biaya bahan penolong Rp 1.240.000

2. Biaya tenaga kerja tidak langsung (BTKL) Rp 1.550.000

3. Biaya penyusutan Rp 534.375

5. Biaya listrik Rp 350.000

6 Biaya air Rp 250.000

7 Biaya solar (164 liter ) Rp 975.800

8 Biaya BBM ( 85 liter ) Rp 607.750

9 Biaya Oli ( 1 botol ) Rp 45.000

10 Biaya Plastik ( 6 pack ) Rp 2.170.000

11 Biaya pemeliharaan peralatan dan mesin Rp 300.000 12 Biaya kayu bakar ( 15 kapal x Rp 400.000 ) Rp 6.000.000 13 Biaya minyak goreng ( 320 liter x Rp 9.700 ) Rp 3.104.000

Total Biaya Overhead Pabrik Rp 17.426.925

Sumber : Usaha Tahu Sedap Bu Tarmi

Biaya overhead pabrik pada Usaha Tahu Sedap Bu Tarmi adalah biaya bahan penolong, biaya tenaga kerja tidak langsung, biaya penyusutan, biaya sewa tempat di Pasar Segiri, biaya listrik, biaya air, biaya solar, biaya BBM, biaya oli, biaya plastik, biaya pemeliharaan peralatan dan mesin, biaya kayu bakar, dan biaya minyak goreng, dimana total biaya overhead pabrik adalah sebesar Rp 17.426.925,00.

Dari data yang telah diperoleh maka biaya yang berkaitan dengan proses produksi kedua produk ( tahu putih dan tahu goreng) adalah sebagai berikut:

Tabel Biaya Yang Berkaitan Dengan Proses Produksi Tahu ( Pada Bulan Maret 2016)

Keterangan Tahu Goreng Tahu putih

Unit Tong Unit Tong

Unit yang diproduksi 139.500 1.395 93.000 930

Jam tenaga kerja langsung per unit

0,00067 jam 0,067 jam 0,00167 jam 0,167 jam Jam kerja mesin per unit 0,00067 jam 0,067 jam 0,00167 jam 0,167 jam Kebutuhan bahan per unit 0,011 kg 1,1 kg 0,05 kg 5 kg Harga bahan baku per kg Rp 7.000,00 Rp7.000,00 Rp7.000,00 Rp 7.000,00 Upah tenaga kerja langsung

per jam

Rp13.393,00 Rp13.393,00 Rp13.393,00 Rp13.393,00

Perhitungan Harga Pokok Produksi Dengan Sistem Konvensional

1. Menghitung Biaya Bahan Baku

Berikut merupakan table perhitungan biaya bahan baku pada Usaha Tahu Sedap Bu Tarmi pada bulan Maret 2016. (Dalam 1 tong berisi 100 unit tahu).

Tabel Perhitungan Biaya Bahan Baku Produk Kebutuhan Per produk Harga/kg Biaya (unit) Biaya (tong) Tahu goreng 0,011 kg Rp 7.000,00 Rp 77,00 Rp 7.700,00 Tahu putih 0,05 kg Rp 7.000,00 Rp 350,00 Rp 35.000,00 Sumber : Data primer di olah

2. Menghitung BTKL

Berikut merupakan tabel perhitungan biaya tenaga kerja langsung pada Usaha Tahu Sedap Bu Tarmi untuk bulan Maret 2016.

Tabel Perhitungan BTKL Produk JKL per tong

produk Upah/JKL

Biaya/ tong produk

Tahu goreng 0,067 jam Rp 13.393 Rp 897,33

Tahu putih 0,167 jam Rp 13.393 Rp 2.236,63

Sumber: Data primer diolah 3. Menghitung BOP

Biaya overhead yang dikeluarkan untuk memproduksi seluruh produk adalah Rp 17.426.925. Tarip BOP dapat dihitung dari Jam Kerja Langsung (JKL) dan Jam Kerja Mesin (JKM), namun peneliti menggunakan JKL dalam penelitian ini. Maka jumlah jam kerja langsung yang diperlukan untuk menghasilkan 93.000 unit atau 930 tong tahu goreng dan 139.500 unit atau 1.395 tong tahu putih adalah :

JKL tahu goreng = 1.395 tong x 0,067 jam = 93,47 jam JKL tahu putih = 930 tong x 0,167 jam = 155,31 jam

Jumlah JKL = 248,78 jam

Rp 17.426.925

Tarip per JKL-BOP =

248,78 jam

= Rp 70.049,54/ jam Dengan tarif biaya overhead yang dibebankan kepada setiap unit produk adalah sebagai berikut:

Tabel Tarif BOP Dibebankan Produk JKL per tong

produk Tarif/JKL

Biaya/ tong produk Tahu goreng 0,067 jam Rp 70.049,54/ jam Rp 4.693,32

Tahu putih 0,167 jam Rp 70.049,54/ jam Rp 11.698,27 Sumber : Data primer diolah

Biaya overhead pabrik per tong tahu goreng dengan pemakaian 0,067 JKL per tong dan tarif per JKL sebesar Rp 70.049,54 adalah sebesar Rp 4.693,32. Sedangkan biaya overhead pabrik tahu putih per unit dengan pemakaian 0.167 JKL per tong dan tarif per JKL sebesar Rp 70.049,54 adalah sebesar Rp 11.698,27. Dengan perhitungan seperti diatas maka besarnya biaya produksi per tong produk dengan metode biaya konvensional adalah sebagai berikut:

Tabel Perhitungan HPP Dengan Metode Konvensional

Jenis biaya Tahu goreng Tahu putih

Biaya bahan baku Rp 7.700,00 Rp 35.000,00 Biaya tenaga kerja langsung Rp 897,33 Rp 2.236,63 Biaya overhead pabrik Rp 4.693,32 Rp 11.698,27 Biaya produksi per tong produk Rp 13.290,65 Rp 48.934,90

Biaya produksi per unit produk Rp 132,91 Rp 489,35 Sumber: Data primer di olah

Harga pokok produksi tahu goreng per tong dengan metode konvensional adalah sebesar Rp 13.290,65 yaitu dengan pemakaian biaya bahan baku sebesar Rp 7.700,00 biaya tenaga kerja langsung Rp 897,33 dan biaya overhead pabrik sebesar Rp 4.693,32. Sedangkan harga pokok produksi tahu putih per tong adalah sebesar Rp 48.934,90 yaitu dengan pemakaian biaya bahan baku per tong sebesar Rp 35.000,00 biaya tenaga kerja langsung Rp 2.236,63 dan biaya overhead pabrik sebesar Rp 11.698,27.

Perhitungan Harga Pokok Produksi Dengan Sistem ABC

Biaya overhead pabrik dikelompokkan untuk mendefenisikan kelompok biaya sejenis. Adapun pengelompokan tersebut disajikan dalam tabel sebagai berikut:

Tabel Biaya Kelompok Sejenis

N o

Aktivitas atau

Kegiatan Jenis biaya

Jumlah (Rp)

Pemicu biaya aktivitas

1 Pemeliharaan Biaya pemeliharaan peralatan dan mesin 300.000,00 Jam kerja mesin Biaya penyusutan 534.375,00 Total 834.375,00

2 Penerangan Biaya listrik 350.000,00 Jam kerja langsung

Total 350.000,00

3 Persiapan dan penanganan bahan

Biaya kayu bakar (80% x Rp 6.000.000) 4.800.000,00 Pemakaian bahan Biaya air (60%xRp 250.000) 150.000,00 Total 4.950.000,00

4 Penggilingan Biaya solar 975.800,00

Pemakaian bahan Air (20%xRp 250.000 50.000,00 Biaya oli 45.000,00 Total 1.070.000,00 5 Pembuatan dan pemotongan Bahan penolong 1.240.000,00 Jam kerja langsung Air (15%xRp 250.000) 37.500,00 Total 2.517.500,00

6 Penggorengan Minyak goreng 3.104.000,00

Unit yang diproduksi Kayu bakar 1.200.000,00 Total 4.304.000,00 7 Pengemasan Plastik 2.170.000,00 Unit yang diproduksi Air (5%xRp 250.000) 12.500,00 Total 2.182.500,00

dan pemasaran Biaya sewa tempat 300.000,00 diproduksi

BBM 607.750,00

Total 2.457.750,00

Sumber : Data primer yang diolah 1. Pemeliharaan

Jumlah jam kerja mesin (JKM) yang diperlukan untuk setiap tong tahu goreng adalah 0,067 jam dan 0,167 jam untuk setiap tong tahu putih. Maka total JKM tahu goreng untuk menghasilkan 139.500 unit atau 1.395 tong tahu goreng adalah 93,47 JKM dan untuk menghasilkan 93.000 unit atau 930 tong tahu putih adalah 155,31 JKM.Total JKM adalah 248,78 JKM ( 93,47 JKM + 155,31 JKM ).

Rp 834.375,00 Jadi tarip JKM =

248,78 jam = Rp 3.353,87/jam

JKM tahu goreng per unit = 0,067 jam x Rp 3.353,87= Rp 224,71/unit JKM tahu putih per unit = 0,167 jam x Rp 3.353,87= Rp 560,10/unit 2. Penerangan

Jumlah jam kerja langsung (JKL) yang diperlukan untuk memproduksi 93.000 unit atau 930 tong tahu goreng dan 139.500 unit atau 1.395 tong tahu putih adalah sebagai berikut:

JKL tahu goreng = 1.395 tong x 0,067 jam = 93,47 jam JKL tahu putih = 930 tong x 0,167 jam = 155,31 jam

Jumlah JKL = 248,78 jam

Rp 350.000,00

Jadi tarip JKL =

248,78 jam = Rp1.406,87/jam

Biaya listrik per tong tahu goring = 0,067 jam x Rp1.406,87= Rp 94,26/tong Biaya listrik per tong tahu putih = 0,167 jam x Rp1.406,87 = Rp234,95/tong 3. Persiapan dan penanganan bahan

Setiap tong tahu goreng membutuhkan 1,1 kg bahan baku sehingga untuk menghasilkan 1.395 tong tahu diperlukan 1.534,5 kg bahan baku. Sedangkan untuk setiap unit tahu putih diperlukan 5 kg bahan sehingga untuk menghasilkan 930 tong tahu putih diperlukan 4.650 kg bahan baku. Total pemakaian bahan baku adalah 6.184,5 kg.

Rp 4.950.000,00 Sehingga tarip pemakaian bahan per tong =

6.184,5 kg = Rp 800,39/tong

Pemakaian bahan baku per tong tahu goreng= Rp800,39x1,1kg=Rp880,43/tong Pemakaian bahan baku per tong tahu putih = Rp800,39x5kg=Rp4.001,95/tong

4. Penggilingan

Rp 1.070.000,00

Tarip pemakaian bahan =

6.184,5 kg = Rp 173,01/tong

Pemakaian bahan baku per tong tahu goring =Rp 173,01x1,1kg=Rp190,31/tong Pemakaian bahan baku per tong tahu putih =Rp 173,01x5 kg =Rp865,05/tong 3. Pembuatan dan pemotongan

Rp 2.517.500,00

Tarip JKL =

248,78 jam = Rp10.119,38/tong

JKL per tong tahu goreng = Rp10.119,38x 0,067 jam =Rp677,99/tong JKL per tong tahu putih = Rp10.119,38x 0,167jam =Rp1.689,94/tong 4. Penggorengan

Rp 4.304.000,00 Tarip per tong yang diproduksi =

1.395 tong = Rp 3.085,30/tong 5. Pengemasan

Rp 2.182.500,00 Tarip per tong diproduksi =

930 tong+1.395 tong = Rp 938,71/tong

6. Pengiriman dan pemasaran

Rp 2.457.750,00 Tarip per tong diproduksi =

930 tong+1.395 tong = Rp 1.057,10/tong

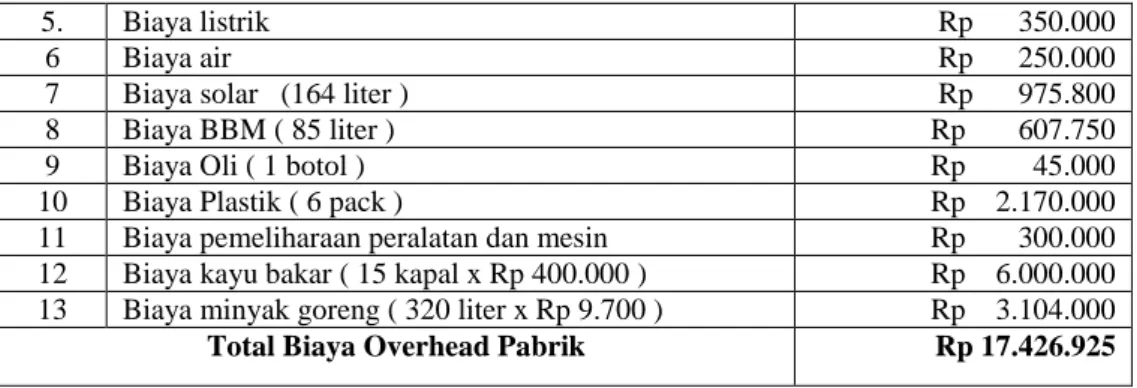

Jika disajikan dalam bentuk table akan menjadi seperti pada tabel berikut. Tabel Pengelompokan Aktivitas Sejenis dan Pemicu Biaya Kelompok

aktivitas Biaya aktivitas

Pemicu biaya aktivitas

Tarip per satuan tong

Alokasi biaya per tong produk Tahu

goreng Tahu putih

Pemelihara-an Rp 834.375 248,78 JKM Rp3.353,87 /jam Rp 224,71 Rp 560,10 Penerangan Rp 350.000 248,78 JKL Rp1.406,87/jam Rp 94,26 Rp 234,95 Persiapan dan penanganan bahan Rp 4.950.000 6184,5 banyak-nya bahan Rp 800,39/tong Rp 880,43 Rp4.001,95 Penggiling-an Rp 1.070.000 6184,5 banyak-nya bahan Rp 173,01/tong Rp190,31 Rp865,05 Pembuatan dan Rp 2.517.500 248,78 JKL Rp10.119,38/ tong Rp677,99 Rp1.689,94

pemotong-an Penggoreng-an Rp4.304.000 1.395 tong produksi Rp 3.085,30/tong Rp3.085,30 - Pengemas-an Rp2.182.500 2.325 tong produksi Rp 938,71/tong Rp 938,71 Rp 938,71 Pengiriman dan pemasaran Rp 2.457.750 2.325 tong produksi Rp 1.057,10/tong Rp1.057,10 Rp1.057,10 Total Rp7.148,81 Rp 9.347,80

Sumber: Data primer yang diolah

Dengan alokasi biaya overhead per tong produk seperti terlihat pada tabel di atas maka biaya produksi untuk setiap tong produk dengan metode activity based costing adalah sebagai berikut.

Tabel HPP Dengan Metode Activity Based Costing

Jenis biaya Tahu goreng Tahu putih

Biaya bahan baku Rp 7.700,00 Rp 35.000,00 Biaya tenaga kerja langsung Rp 897,33 Rp 2.236,63 Biaya overhead pabrik Rp 7.148,81 Rp 9.347,80 Biaya produksi per tong Rp 15.746,14 Rp 46.584,43 Biaya produksi per unit Rp 157,46 Rp 465,84 Sumber : Data primer diolah

Harga pokok produksi tahu goreng per tong dengan metode ABC: pemakaian biaya bahan baku Rp 7.700,00 biaya tenaga kerja langsung Rp 897,33 dan biaya overhead pabrik Rp 7.148,81 adalah sebesar Rp 15.746,14. Maka harga tahu goreng per unit adalah Rp 157,46 (Rp 15.746,14 : 100 unit dalam 1 tong) Sedangkan harga pokok produksi tahu putih per tong dengan metode ABC: pemakaian biaya bahan baku Rp 35.000,00 biaya tenaga kerja langsung Rp 2.236,63 dan biaya overhead pabrik Rp 9.347,80 adalah sebesar Rp 46.584,43. Maka harga pokok produksi tahu putih per unit adalah Rp 465,84 (Rp 46.584,43 : 100 unit dalam 1 tong). Jika dibuat tabel perbandingan, akan terlihat berikut:

Tabel Perbandingan HPP Dengan Sistem Konvensional dan Activity Based Costing (ABC)

Jenis biaya Konvensional ABC

Tahu goreng Tahu putih Tahu goreng Tahu putih

Biaya bahan baku Rp 7.700,00 Rp 35.000,00 Rp 7.700,00 Rp 35.000,00 Biaya tenaga kerja

langsung

Rp 897,33 Rp 2.236,63 Rp 897,33 Rp 2.236,63

Biaya overhead pabrik Rp 4.693,32 Rp 11.698,27 Rp 7.148,81 Rp 9.347,80

Biaya produksi per tong produk

Rp 13.290,65 Rp 48.934,90 Rp15.746,14 Rp 46.584,43

Biaya produksi per unit produk

Rp 132,91 Rp 489,35 Rp 157,46 Rp 465,84 Sumber: Data primer yang diolah

Perhitungan harga pokok produksi tahu goreng dengan sistem konvensional lebih kecil (<) daripada system activity based costing yaitu Rp132,91 < Rp157,46, sedangkan untuk harga pokok tahu putih dengan menggunakan system konvensional lebih besar ( >) dibandingkan dengan system activity based costing yaitu Rp489,35 > Rp465,84.

Penutup

Harga pokok produksi tahu goreng dengan sistem konvensional lebih kecil dibandingkan dengan sistem activity based costing mengalami undercosting. Harga pokok tahu goreng dengan sistem konvensional adalah sebesar Rp 132,90 dan dengan system ABC adalah sebesar Rp 157,46 mengalami kekurangan sebesar Rp 24,56 dari yang seharusnya.

Harga pokok produksi tahu putih dengan sistem konvensional lebih besar dibandingkan dengan sistem activity based costing mengalami overcosting. Harga pokok tahu putih dengan sistem konvensional adalah sebesar Rp 489,35 dan dengan sistem ABC adalah sebesar Rp 465,86 mengalami kelebihan sebesar Rp 23,49 dari yang seharusnya.

Perbedaan yang terjadi dalam penentuan harga pokok produksi yang digunakan oleh Usaha Tahu Sedap Bu Tarmi dengan metode activity based costing dikarenakan pembebanan biaya overhead yang dikonsumsi pembuatan tahu goreng dan tahu putih dengan metode konvensional dan metode ABC berbeda, sehingga biaya yang diperoleh dapat lebih besar atau lebih kecil.

Metode activity based costing tidak dapat diterapkan pada Usaha Tahu Sedap Bu Tarmi karena metode ABC memerlukan banyak biaya dan waktu dalam penerapannya.

Pihak Usaha Tahu Sedap Bu Tarmi diharapkan meninjau kembali harga pokok produksi yang digunakan selama ini dengan hasil penelitian penentuan harga pokok produksi dengan metode activity based costing ( ABC ), karena metode ABC memiliki keakuratan yang lebih baik dimana biaya yang ada pada masing-masing tahu dibebankan pada banyak pemicu biaya (cost driver).

Pihak Usaha Tahu Sedap Bu Tarmi diharapkan memperhatikan faktor eksternal dalam penentuan harga pokok produksi, seperti harga tahu dipasaran dan harga pesaing.

Diharapkan Usaha Tahu Sedap Bu Tarmi membuat tertib administrasi untuk mempermudah perhitungan harga pokok produksi pada bulan-bulan berikutnya.

Harapannya, Usaha Tahu Sedap Bu Tarmi tetap pada metode konvensional pada penentuan harga pokok produksi

Daftar Pustaka

Ahmad I.A dan Walid Z.A.2005. The Ability of Application Activity-Based Costing System on the Air Line Companies : The case of the Jordan Aviation Company. European Journal of Economics, Finance and

Administrative Sciences, ISSN 1450-2275 Issue 38 (2011) diunduh pada tanggal 9 Januari 2013.

Bambang,Haryadi. 2002. Akuntansi Manajemen. Yogyakarta: BPEE

Blocher, Edward J.Chen Kung H. Lin, Thomas W. 2000. Manajemen Biaya: Dengan Tekanan strategik. Jakarta: Salemba Empat

Blocher, Edward J.Chen Kung H. Lin, Thomas W..2007. Cost Management: Manajemen Biaya Penekanan Strategis. Jakarta: Salemba Empat

Garrison,Ray H,2000. Akuntansi Manajemen: Konsep Untuk Perencanaan Pengendalian dan Pengambilan Keputusan, edisi Revisi, alih bahasa: Kusnedi, Penerbit ITB, Bandung

Garrison,Ray.H dan Eric W.Noreen.2003.Akuntansi Manajemen. Concept for planning, controlling, decision making. Edisi ke sepuluh Richar.D.Irwin Inc

Halim Abdul dkk. 2013. Akuntansi Manajemen ( Akuntansi Manajerial).Yogyakarta: BPFE

Halim, Abdul dan Bambang Supomo, 2001, Akuntansi Manajemen, edisi Revisi pertama, cetakan kesepuluh, BPFE Universitas Gajah Mada, Yogyakarta. Hansen, Don R and Maryane M Mowen. 2006. Managerial Accounting.

Akuntansi Managerial. Jakarta: Salemba Empat.

Hansen, Don R and Maryane M Mowen 2009.Managerial Accounting.Akuntansi Managerial.Jakarta: Salemba Empat.

Mulyadi. 2006. Activity Based Cost System. Jakarta: Salemba Empat Mulyadi. 2007. Activity Based Cost System. Jakarta: Salemba Empat Rudianto. 2006.Akuntansi Manajemen. Jakarta: PT.Grasindo

Simamora, Henry. 2002. Akuntansi Manajemen. Jakarta: Salemba Empat

Slamet, Achmad. 2007. Penganggaran, Perencanaan dan Pengendalian Usaha.Semarang: UNNES PRESS

Sugiyono. 2008. Metode Penelitian Bisnis. Bandung: Alfabeta

Supriyono, R.A. 2007. Akuntansi Biaya. Pengumpulan Biaya Dan Penentuan Harga Pokok. Yogyakarta: BPFE

Syamryn,L.M.2001.Akuntansi Manajerial Suatu Pengantar.Jakarta:PT.Raja Grafindo Indonesia

Skripsi:

Aliyah, Siti. 2010. Analisis penentuan Harga Pokok Produksi Dengan Metode Full Costing Pada PT Pupuk Kalimantan Timur Tbk Di Bontang. Universitas Mulawarman. Samarinda

Folandiana, Mega. 2011. Analisis Penerapan Activity Costing Sistem Dalam Penentuan Biaya Pendidikan ( Studi Kasus Pada SMP Muhammadiyah 1 Samarinda ). Universitas Mulawarman. Samarinda

Kharizma, Donny.2011. Analisis penerapan Metode Activity Based Costing dalam Menentukan Tarif Jasa Kamar Pada Hotel MJ Di Samarinda . Universitas Mulawarman. Samarinda