BAB II

TINJAUAN PUSTAKA

2.1 Profitabilitas

2.1.1 Pengertian Profitabilitas

Menurut Prawironegoro (2006:55), profitabilitas ialah kemampuan manajemen untuk memperoleh laba. Dari pendapat kedua ahli dapat disimpulkan bahwa profitabilitas adalah kemampuan manajemen perusahaan dalam memperoleh laba melalui penjualan, aktiva dan modal sendiri. Menurut Harahap (2006: 304) profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operating asset).

Perusahaan harus dalam keadaan yang menguntungkan atau memiliki tingkat profitabilitas yang tinggi. Hal ini dikarenakan dengan tingkat profitabilitas yang tinggi, perusahaan dapat mempertahankan kelangsungan hidupnya. Selain itu, tanpa adanya keuntungan akan sangat sulit bagi perusahaan untuk melakukan pendanaan internal maupun eksternal. Perusahaan harus meningkatkan profitabilitas perusahaan tersebut oleh karena itu, para kreditur, pemilik perusahaan, dan khususnya pihak manajemen perusahaan akan berusaha meningkatkan profitabilitas perusahaan (Syamsuddin, 2007:59).

2.1.2 Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberika tingkat efektivitas manajemen suatu perusahaan. hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan. penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan sekaligus mencari penyebab perubahan tersebut.

Menurut Sugiono dan Untung, (2008: 70) ada beberapa rasio profitabilitas yang dapat digunakan, diantaranya adalah Gross Profit Margin, Net Profit Margin, Cash Flow Margin, Return On Asset dan Return On Equity.

Menurut Rivai et al. (2013: 490) Return on Assets menunjukkan kemampuan dalam mengelola aset yang menghasilkan laba sebelum pajak. Sehingga Return on Assets dihitung dengan rumus sebagai berikut:

2.2 Kecukupan Modal

2.2.1 Pengertian Permodalan

Permodalan merupakan salah satu sumber dana bank yang berasal dari modal sendiri dan sering disebut sebagai dana pihak kesatu. Dana tersebut berasal dari pemilik bank atau para pemegang saham, baik para pemegang saham pendiri maupun pihak pemegang saham yang ikut dalam usaha bank tersebut pada waktu kemudian, termasuk para pemegang saham publik (jika misalnya bank tersebut

sudah go public). Modal adalah sejumlah dana yang ditanamkan ke dalam suatu badan usaha oleh para pemiliknya untuk melakukan berbagai macam kegiatan usaha yang akan dilakukannya (Dendawijaya, 2005: 46).

2.2.2 Rasio Kecukupan Modal

Rasio kecukupan modal (CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menyanggah atau menunjang aktiva yang mengandung resiko (terutama kredit dan aktiva lainnya seperti penyertaan, surat berharga, tagihan pada bank lain). Rasio ini juga merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebankan oleh aktiva yang beresiko (Dendawijaya 2005:121).

Menurut Kuncoro dan Suhardjono (2002:562), CAR merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap kinerja suatu bank dalam menghasilkan keuntungan, dan menjaga besarnya modal yang dimiliki. Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 tercantum bank wajib menyediakan modal minimum sebesar 8% dari aset tertimbang. Dalam menghitung aktiva tertimbang menurut resiko, terhadap masing-masing aktiva diberikan bobot resiko yang besarnya didasarkan pada kadar resiko yang terkandung pada aktiva itu sendiri atau bobot resiko yang didasarkan pada kadar resiko yang didasarkan pada golongan nasabah, penjamin serta sifat agunan (Siamat 2005:254).

tercukupinya permodalan bank, maka bank tersebut dapat menjalankan operasinya dengan efisien. Saat bank dikatakan efisien dalam menjalankan operasinya, maka dapat disimpulkan bahwa bank tersebut mempunyai kinerja yang bagus, sehingga potensi untuk mengalami kerugian dapat diminimalisir. Dengan semakin kecil kerugian yang dialami, maka dapat dipastikan laba yang diperoleh bank tersebut semakin meningkat. Menurut Rivai et al. (2013: 472) menghitung kecukupan modal (Capital Adequacy Ratio) dengan rumus sebagai berikut:

2.3 Likuiditas

2.3.1 Pengertian Likuiditas

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Menurut Rivai et.al. (2013: 145) likuiditas adalah kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi kewajibannya setiap saat. Pentingnya bank mengelola likuiditas secara baik terutama ditujukan untuk memperkecil risiko likuiditas yang disebabkan oleh adanya kekurangan. Dalam mengelola likuiditas, selalu akan terjadi benturan kepentingan antara keputusan untuk menjaga likuiditas dan meningkatkan pendapatan.

karena itu, dalam manajemen likuiditas perlu adanya keseimbangan antara dua kepentingan tersebut. Menurut Rivai dkk. (2013: 482) menyatakan bahwa likuiditas untuk memastikan dilaksanakannya manajemen aset dan kewajiban dalam menentukan dan menyediakan likuiditas yang cukup. Selanjutnya, Rivai et.al (2013: 482) menyatakan bahwa penilaian likuiditas merupakan penilaian terhadap kemampuan bank untuk memelihara dan memenuhi kebutuhan likuiditas yang memadai dan kecukupan manajemen risiko likuiditas. Bank dikatakan likuid apabila mempunyai alat pembayaran berupa harga lancar lebih besar dibandingkan dengan seluruh kewajibannya.

2.3.2 Rasio Likuiditas

Salah satu rasio yang digunakan untuk mengukur tingkat likuiditas perusahaan perbankan adalah Loan to Deposit Ratio (LDR). Loan to Deposit Ratio (LDR) merupakan salah satu rasio likuiditas. Rasio tersebut dipergunakan untuk melihat kemampuan bank dalam memenuhi tingkat kredit yang diminta dengan menggunakan dana pihak ketiga yang tertanam di bank tersebut.

Dendawijaya (2009: 257) menyatakan bahwa Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio LDR dapat dihitung dengan menggunakan perbandingan antara total kredit yang diberikan dengan dana pihak ketiga. Kredit yang diberikan tersebut tidak termasuk kredit yang diberikan terhadap bank lain. Dan dana pihak ketiga disini mencakup giro, tabungan dan deposito. Rasio ini dimaksudkan untuk mengukur seberapa besar pendanaan pinjaman yang yang diberikan oleh bank yang bersumber dari pihak ketiga

Rivai et.al. (2013: 484) menyatakan bahwa Loan to Deposit Ratio (LDR) dihitung dengan rumus sebagai berikut:

Kredit merupakan total kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit yang diberikan kepada bank lain). Dana pihak ketiga mencakup giro, tabungan, deposito, (tidak termasuk antar bank). Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 ketentuan dalam tata cara penilaian tingkat kesehatan sebagai berikut:

1. Untuk rasio LDR sebesar 110% atau lebih diberi nilai kredit 0, artinya likuiditas bank tersebut dinilai tidak sehat.

2. Untuk rasio LDR dibawah 110% diberi nilai kredit 100, artinya likuiditas bank tersebut dinilai sehat.

2.3.3 Tujuan dan Manfaat Rasio Likuiditas

Menurut Kasmir (2013:132) tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas sebagai berikut :

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan (tanggal dan bulan tertentu).

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Artinya jumlah kewajiban yang berumur di bawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva lancar.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang. Dalam hal ini aktiva lancar dikurangi sediaan atau utang yang dianggap likuiditasnya lebih rendah.

4. Untuk mengukur atau membandingkan anatara jumlah sediaan yang ada dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

6. Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan perencanaan kas dan utang.

8. Untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing komponen yang ada di aktiva lancar dan utang lancar.

9. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

2.4 Harga Saham

2.4.1 Pengertian Harga Saham

Menurut Hartono (2011 : 143) mendefinisikan harga saham harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal. Sedangkan menurut Sartono (2008 : 41) mendefinisikan harga saham sebagai nilai sekarang atau present value dari aliran kas yang diharapkan akan diterima.

Kemudian, Anoraga dan Parakti (2006: 59) mengemukakan bahwa harga per lembar saham (Market Price Per share) merupakan harga pada pasar rill dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah ditutup, maka harga pasar adalah harga penutupnya (closing price).

Berdasarkan pengertian di atas dapat dikatakan bahwa harga saham adalah harga selembar saham yang ditentukan oleh permintaan dan penawaran saham yang terjadi di pasar bursa pada saat tertentu.

2.4.2 Jenis-Jenis Saham dan Harga Saham

1. Berdasarkan cara pengalihannya a. Saham atas unjuk (Bearer stock)

saham atas untuk, seorang pemilik sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya mirip uang. Pemilik saham atas unjuk ini harus berhati-hati membawa dan menyimpannya. Karena jika saham tersebut hilang, maka pemilik tidak dapat meminta gantinya.

b. Saham atas nama (Registered stock)

Di sertifikat saham dituliskan nama pemiliknya. Cara peralihan dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus memuat daftar nama pemegang saham. Jika saham tersebut hilang, pemilk dapat meminta gantinya.

2. Berdasarkan manfaatnya a. Saham biasa

Saham biasa selalu ada dalam struktur modal saham. Jenis-jenis saham biasa antara lain: saham unggulan, saham biasa yang tumbuh, saham biasa yang stabil, dan lain-lain.

b. Saham preferen (Prefered stock)

Saham preferen terdiri beberapa jenis, antara lain; saham prefer kumulatif, saham preferen bukan kumulatif, dan lain-lain

1. Harga Nominal

Harga nominal adalah harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. 2. Harga Perdana

Harga perdana adalah harga yang didapatkan pada waktu harga saham tersebut dicatat di bursa efek.

3. Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain.

2.4.3 Faktor-faktor yang Mempengaruhi Harga Saham

Terdapat beberapa faktor yang dapat mempengaruhi fluktuasi harga saham di pasar modal, hal ini terjadi karena harga saham dapat dipengaruhi oleh faktor eksternal dari perusahaan maupun faktor internal perusahaan. Menurut Brigham dan Houston (2006: 33) harga saham dipengaruhi oleh beberapa faktor utama yaitu faktor internal dan faktor eksternal perusahaan. Faktor internal perusahaan yang mempengaruhi harga saham yaitu:

1. Seluruh aset keuangan perusahaan, termasuk saham dalam menghasilkan arus kas

2. Kapan arus kas terjadi, yang berarti penerimaan uang atau laba untuk diinvestasikan kembali untuk meningkatkan tambahan laba

2.5 Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang relevan dengan penelitian ini adalah:

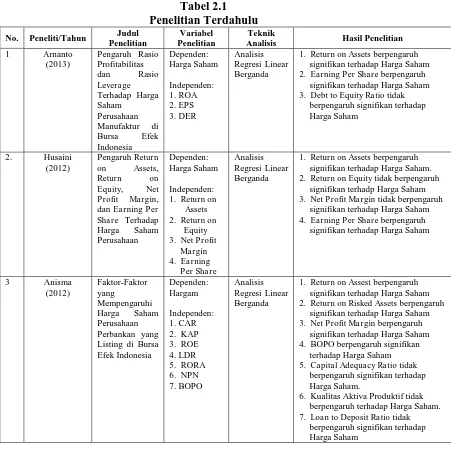

Tabel 2.1 Penelitian Terdahulu No. Peneliti/Tahun Judul

Penelitian

Variabel Penelitian

Teknik

Analisis Hasil Penelitian

1 Arnanto

1. Return on Assets berpengaruh signifikan terhadap Harga Saham 2. Earning Per Share berpengaruh

signifikan terhadap Harga Saham 3. Debt to Equity Ratio tidak

1. Return on Assets berpengaruh signifikan terhadap Harga Saham. 2. Return on Equity tidak berpengaruh

signifikan terhadp Harga Saham 3. Net Profit Margin tidak berpengaruh

signifikan terhadap Harga Saham 4. Earning Per Share berpengaruh

signifikan terhadap Harga Saham

3 Anisma

1. Return on Assest berpengaruh signifikan terhadap Harga Saham 2. Return on Risked Assets berpengaruh

signifikan terhadap Harga Saham 3. Net Profit Margin berpengaruh

signifikan terhadap Harga Saham 4. BOPO berpengaruh signifikan

terhadap Harga Saham 5. Capital Adequacy Ratio tidak

berpengaruh signifikan terhadap Harga Saham.

6. Kualitas Aktiva Produktif tidak berpengaruh terhadap Harga Saham. 7. Loan to Deposit Ratio tidak

Lanjutan Tabel 2.1

No. Peneliti/Tahun Judul Penelitian Variabel Penelitian

Teknik

Analisis Hasil Penelitian

4 Sari (2013) Pengaruh significant impact on stock price.

3. Loan to Deposit Ratio is not significant impact on stock price. significant effect on stock prices. significant effect on stock prices. significant on stock prices. 7 Idawati dan stock prices. Partial test EPS a significant effect on stock price.

Lanjutan Tabel 2.1

No. Peneliti/Tahun Judul Penelitian Variabel Penelitian

Teknik

Analisis Hasil Penelitian

8 Gharaibeh (2014) Capital Structure, Liquidity, and

1. Capital Structure (Debt Ratio) is a positive

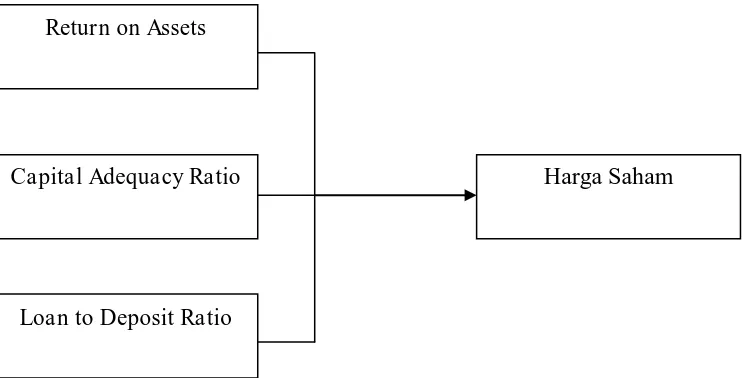

2.6 Kerangka Konseptual

Harga saham perusahan merupakan indikator tinggi atau rendahnya nilai suatu perusahaan secara keseluruhan. Perusahaan dengan harga saham yang tinggi menunjukkan tingginya permintaan pasar terhadap saham perusahaan seperti dikemukakan oleh Jogiyanto (2011 : 143) yang menyatakan bahwa harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal.

Para investor tentunya menginginkan return yang tinggi dan cepat sehingga dengan meningkatnya permintaan terhadap saham perusahaan maka harga saham akan mengalami peningkatan.

Faktor lainnya yang turut berdampak pada harga saham adalah tingkat kecukupan modal perusahaan perbankan. Tingkat kecukupan modal yang diukur dengan Capital Adequacy Ratio merupakan rasio yang kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebankan oleh aktiva yang beresiko. Seperti dikemukakan oleh Kuncoro dan Suhardjono (2002:562), yang menyatakan bahwa Capital Adequacy Ratio merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap kinerja suatu bank dalam menghasilkan keuntungan, dan menjaga besarnya modal yang dimiliki.

Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 tercantum bank wajib menyediakan modal minimum sebesar 8% dari aset tertimbang. Maka semakin baik rasio kecukupan modal (CAR) ini, maka akan berdampak pada kinerja perusahaan yang semakin baik. Kondisi ini akan meningkatkan reputasi bank di pasar modal sehingga para investor tidak ragu untuk membeli saham perusahaan hal ini akan meningkatkan harga saham.

ini, tingkat likuiditas perusahaan perbankan diukur dengan Loan to Deposit Ratio (LDR). Dendawijaya (2009: 257) menyatakan bahwa Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Likuiditas bagi suatu bank berarti bahwa bank tersebut memiliki sumber dana yang cukup tersedia untuk memenuhi semua kewajibannya.

Dengan demikian, semakin tinggi tingkat likuiditas suatu bank yang diukur dengan Loan to Deposit Ratio menunjukkan meningkatnya jumlah kredit yang dapat disalurkan oleh bank. Dengan meningkatnya jumlah kredit yang disalurkan, maka kemungkinan return yang diperoleh dari kredit tersebut akan meningkat sehingga hal ini akan menciptakan kepercayaan pasar terhadap perusahaan perbankan yang pada akhirnya akan berdampak pada meningkatnya harga saham perusahaan perbankan.

Berdasarkan uraian tersebut, maka kerangka konseptual penelitian digambarkan sebagai berikut:

Gambar 2.1: Kerangka Konseptual Return on Assets

Capital Adequacy Ratio

Loan to Deposit Ratio

2.7 Hipotesis