BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Tata kelola penyelenggaraan otonomi daerah dan perimbangan keuangan pusat dan daerah, diatur berdasarkan Undang-Undang Nomor 32 Tahun 2004, dan Undang Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintahan pusat dan daerah, kedua undang-undang tersebut merupakan era baru dalam hubungan antara pemerintahan pusat dan daerah di Indonesia dalam rangka mewujudkan pelaksanaan desentralisasi dalam bentuk otonomi daerah. Untuk menjamin lancar dan berjalan dengan baiknya pelaksanaan desentralisasi tersebut, maka perlu diadakan suatu pengawasan. Pengawasan bersifat membantu agar sasaran yang ditetapkan organisasi dapat tercapai, dan secara dini menghindari terjadinya penyimpangan pelaksanaan, penyalahgunaan wewenang, pemborosan dan kebocoran anggaran (Sukriah dkk, 2009).

Seorang auditor internal pemerintah dalam menjalankan tugasnya harus berpedoman pada standar audit yang ditetapkan oleh Asosiasi Auditor Intern Pemerintah Indonesia (AAIPI). Dalam standar umum disebutkan bahwa penugasan audit intern harus dilakukan dengan kompetensi dan kecermatan professional. Seorang auditor dituntut harus mempunyai pendidikan, pengetahuan, keahlian dan keterampilan, pengalaman, serta kompetensi lain yang diperlukan untuk melaksanakan tanggungjawabnya.

daerah karena Inspektorat Provinsi menjadi pilar yang bertugas sebagai pengawas sekaligus pengawal dalam pelaksanaan program yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah.

Sebagai Aparat Pengawas Intern Pemerintah di daerah, Inspektorat Provinsi yang bekerja dalam organisasi pemerintah daerah tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh Kepala Daerah telah dipatuhi dan berjalan sesuai dengan rencana, menentukan baik atau tidaknya pemeliharaan terhadap kekayaan daerah, menentukan efisiensi dan efektivitas prosedur dan kegiatan pemerintah daerah, serta yang tidak kalah pentingnya adalah menentukan keandalan informasi yang dihasilkan oleh berbagai unit/satuan kerja sebagai bagian yang integral dalam organisasi Pemerintah Daerah. Dari penjelasan diatas dapat dikatakan bahwa Inspektorat Daerah sebagai pengawas internal memiliki karakteristik yang spesifik, dan ia memiliki ciri antara lain adalah:

1. Alat dalam organisasi Pemerintah Daerah yang menjalankan fungsi quality assurance.

2. Pengguna laporan pengawas internal adalah Kepala Daerah dalam organisasi Pemerintah Daerah yang bersangkutan.

3. Dalam pelaksanaan tugas menggunakan prosedur pemeriksaan yang jelas. 4. Kegiatan pemeriksaan bersifat preaudit atau build-in sepanjang proses

kegiatan berlangsung.

yang penting dan berkaitan dengan harga dirinya, oleh karena itu pelatihan dan pengalaman merupakan faktor penting yang dapat mempengaruhi kinerja, dan Mulyono (2009) faktor yang mempengaruhi kinerja aparat inspektorat adalah latar belakang pendidikan, kompetensi teknik, sertifikasi jabatan, pendidikan dan pelatihan berkelanjutan.

Kinerja Aparat Pengawas Intern Pemerintah menggunakan Standar Audit Intern Pemerintah Indonesia yang telah dipaparkan pada konferensi AAIPI di Kementerian Keuangan pada tanggal 27 Agustus 2013. Standar Audit Intern Pemerintah Indonesia ini mengatur mengenai kegiatan audit intern yang dapat dilakukan oleh auditor sesuai dengan mandat serta kedudukan, tugas, dan fungsi audit dengan tujuan tertentu, reviu, evaluasi, monitoring (pemantauan), dan kegiatan pengawasan lainnya, serta pemberian jasa konsultasi (Consulting Activities).

Kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu tertentu. Kinerja (prestasi kerja) dapat diukur melalui pengukuran tertentu (standar), dimana kualitas adalah berkaitan dengan mutu kerja yang dihasilkan, sedangkan kuantitas adalah jumlah hasil kerja yang dihasilkan dalam kurun waktu tertentu, dan ketepatan waktu adalah kesesuaian waktu yang telah direncanakan (Trisnaningsih, 2007).

dijelaskan bahwa latar belakang pendidikan auditor harus mempunyai tingkat pendidikan formal yang diperlukan.

Berdasarkan Standar Audit Intern Pemerintah Indonesia tanggal 27 Agustus 2013 poin 2013 tentang Sertifikasi Jabatan dan Pendidikan serta Pelatihan berkelanjutan, antara lain sebagai berikut auditor harus mempunyai sertifikasi Jabatan Fungsional Auditor (JFA) dan/atau sertifikat lain di bidang pengawasan intern pemerintah, dan mengikuti pendidikan dan pelatihan profesional berkelanjutan (continuing professional education). Untuk itu aparat pengawas intern pemerintah wajib mengikuti pendidikan dan pelatihan sertifikasi jabatan fungsional auditor yang sesuai dengan jenjangnya.

Independensi merupakan standar umum nomor dua dari tiga standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) yang menyatakan bahwa dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan oleh auditor. Artinya auditor seharusnya berada dalam posisi yang tidak memihak siapapun karena ia melaksanakan pekerjaanya untuk kepentingan umum. Independensi dapat juga diartikan adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang obyektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya (Mulyadi, 2009).

Pelatihan tersebut berupa kegiatan – kegiatan seperti seminar, simposium, lokakarya pelatihan itu sendiri dan kegiatan penunjang keterampilan lainnya. Melalui program pelatihan para auditor juga mengalami proses sosialisasi agar dapat menyesuaikan diri dengan perubahan situasi yang akan ditemui (Putrid an Bandi, 2002). Pengetahuan auditor yang berkenaan dengan bukti relevan dan tidak relevan mungkin akan berkembang dengan adanya program pelatihan auditor ataupun dengan bertambahnya pengalaman auditor itu sendiri. Dengan demikian maka kompleksitas tugas yang dihadapi oleh seorang auditor akan menambah pengalaman serta pengetahuannya.

Bouman dan Bradley, 1997 dalam Masrizal (2010) menyatakan bahwa “pengalaman kerja auditor dipandang sebagai faktor penting dalam memprediksi

kinerja auditor. Banyak orang percaya bahwa semakin pengalaman seseorang dalam pekerjaannya, maka hasil pekerjaannya pun akan semakin bagus Auditor yang berpengalaman menunjukkan proyeksi error yang lebih baik dari pada level junior”. Beberapa auditor menyatakan bahwa pengalaman yang dimilikinya

sangat membantu dalam tugasnya.

Namun pada faktanya kinerja Aparat Pengawas Intern Pemerintah dalam hal ini Inspektorat Provinsi Sumatera Utara dalam melakukan pemeriksaan dan pengawasan terhadap instansi pemerintah di Provinsi Sumatera Utara saat ini masih menjadi sorotan, karena masih banyaknya temuan hasil pemeriksaan yang tidak terdeteksi oleh aparat inspektorat, akan tetapi ditemukan oleh Badan Pemeriksa Keuangan (BPK).

Pada tahun 2014 Badan Pemeriksa Keuangan (BPK) perwakilan Sumatera Utara merekomendasikan agar Pemerintah Provinsi Sumatera Utara (Pemprovsu) membenahi kinerja Inspektorat Pemprovsu dengan menyusun standard sarana dan prasarana kerja demi menunjang kinerja pengawasan internal pemerintah (www.medan.bpk.go.id). Hal ini terungkap saat penyerahan laporan hasil pemeriksaan keuangan (LHPK) Pemprovsu oleh BPK RI perwakilan Sumatera Utara, di aula BPK RI Perwakilan Sumut, Jalan Tengku Daud, Medan. Adanya temuan sesuai hasil pengauditan yang telah dilakukan oleh APIP merupakan faktor utama pembenahan kinerja Inspektorat Pemprovsu ini.

Berdasarkan hal tersebut maka peneliti termotivasi untuk mengkaji lebih

lanjut dan melakukan penelitian dengan judul “Analisis faktor-faktor yang

mempengaruhi kinerja auditor pada Inspektorat Provinsi Sumatera Utara dengan

motivasi auditor sebagai variabel moderating”. Adapun yang dipandang menjadi

faktor-faktor yang mempengaruhi adalah pengaruh tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman dan pengetahuan yang diduga mempengaruhi kinerja auditor pada Inspektorat Provinsi Sumatera Utara.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dijelaskan sebelumnya, maka dapat dirumuskan masalah penelitian ini sebagai berikut :

1. Apakah tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman dan pengetahuan berpengaruh secara simultan dan parsial terhadap kinerja auditor pada Inspektorat Provinsi Sumatera Utara?

2. Apakah motivasi auditor dapat memoderasi hubungan antara tingkat

pendidikan, pendidikan berkelanjutan, independensi, pengalaman dan pengetahuan dengan kinerja auditor pada Inspektorat Provinsi Sumatera Utara?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah di atas maka tujuan penelitian ini adalah sebagai berikut :

2. Untuk menganalisis motivasi auditor sebagai pemoderasi hubungan antara tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman dan pengetahuan dengan kinerja auditor pada Inspektorat Provinsi Sumatera Utara.

1.4 Manfaat Penelitian

Manfaat penelitian yang diharapkan adalah:

1. Bagi peneliti, sebagai pengetahuan dan pemahaman mengenai kinerja auditor.

2. Bagi akademis/ peneliti selanjutnya, sebagai pertimbangan untuk melakukan penelitian selanjutnya mengenai kinerja auditor.

3. Bagi Pemerintah Kota Medan diharapkan bisa memberikan kontribusi dalam mengevaluasi pelaksanaan kinerja auditor serta dapat menjadi masukan dalam mengambil keputusan terkait kinerja auditor.

1.5 Originalitas Penelitian

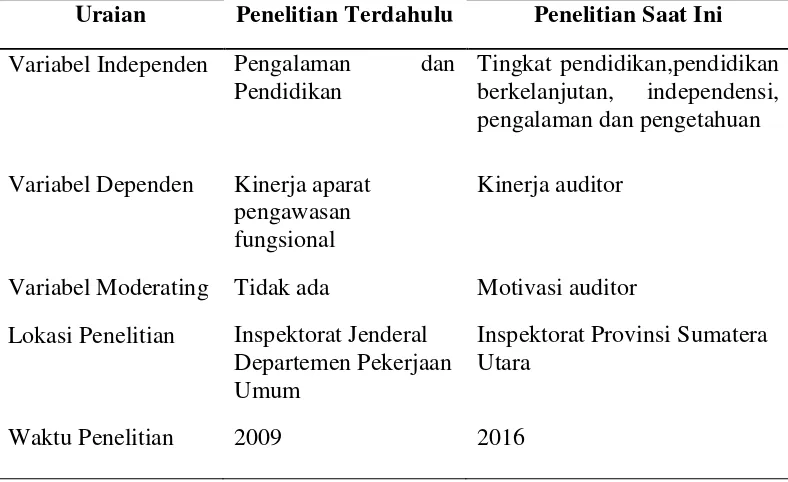

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Slamet, (2009) dengan judul Pengaruh Pengalaman dan Pendidikan Terhadap Kinerja Aparat Pengawas Fungsional Wilayah IV di Lingkungan Inspektorat Jenderal Departemeten Pekerjaan Umum. Perbedaan penelitian ini dengan penelitian sebelumnya (tabel 1.1.) adalah :

independen, motivasi auditor sebagai variabel moderating dan kinerja auditor sebagai variabel dependen.

2. Lokasi dan waktu penelitian yang digunakan pada penelitian sebelumnya adalah Inspektorat Jenderal Departemen Pekerjaan Umum tahun 2009. Pada penelitian ini lokasi penelitiannya adalah Inspektorat Provinsi Sumatera Utara tahun 2016.

Tabel 1.1 Originalitas Penelitian

Uraian Penelitian Terdahulu Penelitian Saat Ini Variabel Independen Pengalaman dan

Pendidikan

Tingkat pendidikan,pendidikan berkelanjutan, independensi, pengalaman dan pengetahuan

Variabel Dependen Kinerja aparat pengawasan fungsional

Kinerja auditor

Variabel Moderating Tidak ada Motivasi auditor Lokasi Penelitian Inspektorat Jenderal

Departemen Pekerjaan Umum

Inspektorat Provinsi Sumatera Utara