BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis 2.1.1 Pertumbuhan Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Pengertian laba

secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang

timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan

pendapatan tersebut. Wild dan Halsey (2005:408) “Laba (Income – juga disebut

Earnings atau Profit) merupakan ringkasan hasil aktivitas operasi usaha yang dinyatakan dalam istilah keuangan.” Laba mencerminkan pengembalian kepada

pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan

merinci bagaimana laba diperoleh.

Menurut Darsono dan Purwanti (2008:121) “Laba ialah prestasi seluruh

karyawan dalam suatu perusahaan yang dinyatakan dalam bentuk angka keuangan

yaitu selisih positif antara pendapatan dikurangi beban (Expenses)”. Laba

merupakan dasar ukuran kinerja bagi kemampuan manajemen dalam

mengoperasikan harta perusahaan. Laba harus direncanakan dengan baik agar

manajemen dapat mencapainya secara efektif.

Menurut Harahap (2005:263), laba merupakan angka yang penting dalam

perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan

pengambilan keputusan, dasar dalam peramalan keputusan, dasar dalam

datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan

perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Pertumbuhan laba yang positif mencerminkan bahwa perusahaan telah dapat

mengelola dan memanfaatkan sumber daya yang dimiliki untuk menghasilkan

laba serta menunjukkan baiknya kinerja perusahaan dan begitu juga sebaliknya.

Ukuran yang seringkali dipakai untuk menentukan sukses tidaknya

manajemen perusahaan adalah laba yang diperoleh perusahaan. Berhasil atau

tidaknya suatu perusahaan pada umumnya ditandai dengan kemampuan

manajemen dalam melihat kemungkinan dan kesempatan dimasa yang akan

datang, baik jangka panjang maupun jangka pendek. Dengan demikian sasaran

utama pelaporan keuangan adalah informasi tentang prestasi-prestasi perusahaan

yang disajikan melalui pengukuran laba dan komponen-komponennya.

Menurut Warsidi dan Pramuka (2000:45) “Pertumbuhan laba dihitung

dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumya

kemudian dibagi dengan laba periode sebelumnya yang diformulasikan sebagai

berikut:

Pertumbuhan Laba = ��������� ������� ℎ�� −���������������� ℎ�� −1 ���������������� −1

Pertumbuhan laba dipengaruhi oleh perubahan komponen-komponen

dalam laporan keuangan. Pertumbuhan laba yang disebabkan oleh perubahan

komponen laporan keuangan misalnya perubahan penjualan, perubahan harga

pokok penjualan, perubahan beban operasi, perubahan beban bunga, perubahan

Menurut Hanafi dan Halim sebagaimana dikutip Angkoso (2006:20) pertumbuhan

laba disebabkan oleh beberapa faktor antara lain:

1. Besarnya perusahaan

2. Umur perusahaan

3. Tingkat leverage

4. Tingkat penjualan

5. Perubahan laba masa lalu

Namun begitu pertumbuhan laba juga dipengaruhi oleh faktor-faktor luar

seperti adanya peningkatan harga akibat inflasi dan adanya kebebasan manajerial

yang memungkinkan manajer memilih metode akuntansi dan membuat estimasi

yang dapat meningkatkan laba.

2.1.2 Rasio Keuangan

Menurut Kasmir (2009:104), rasio keuangan merupakan indeks yang

menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka

dengan angka yang lainnya dalam satu periode maupun beberapa periode.Menurut

Hanadie (2010) rasio keuangan adalah penggabungan yang menunjukkan

hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan,

hubungan antar unsur laporan tersebut. Rasio keuangan dapat digunakan untuk

mengetahui apakah telah terjadi penyimpangan dalam melaksanakan aktivitas

operasional perusahaan.Wild (2005:36), menyatakan bahwaanalisis rasio (ratio

analysis) dapat mengungkap hubungan penting dan menjadi dasar perbandingan

mempelajari masing-masing komponen yang membentuk rasio. Rasio yang

diinterpretasikan dengan tepat mengindikasikan area yang memerlukan investigasi

lebih lanjut.

Berdasarkan beberapa defenisi diatas, dapat disimpulkan bahwa rasio

keuangan merupakan indeks yang memperlihatkan hubungan yang relevan dan

signifikan antar satu atau lebih pos-pos laporan keuangan yang dirancang untuk

membantu dalam mengevaluasi suatu laporan keuangan.

Menurut Syahyunan (2015) untuk mengidentifikasikan kondisi keuangan

dan kinerja keuangan perusahaan, maka rasio keuangan dapat di bandingkan

dengan 2 (dua) cara, yaitu:

1. Perbandingan Antar Waktu (Trend Analysis)

Dalam perbandingan antar waktu, rasio keuangan yang sekarang

dibandingkan dengan rasio keuangan tahun yang lalu atau dibandingkan

dengan perkiraan rasio keuangan yang akan datang dalam perusahaan yang

sama (perbandingan internal) suatu perusahaan. Dari perbandingan itu dapat

diliht arah perubahan apakah naik atau sebaliknya turun.

2. Perbandingan Antar Perusahaan (Comparative Analysisi)

Dalam perbandingan antar perusahaan, rasio keuangan suatu perusahaan

dibandingkan dengan rasio keuangan perusahaan lainnya yang sejenis atau

dengan rata-rata industri pada waktu yang sama (perbandingan eksternal).

Dari perbandingan ini dapat dilihat apakah rasio keuangan perusahaan relatif

2.1.3 Jenis Rasio Keuangan

Menurut Kasmir (2009:127), jenis rasio keuangan terdiri dari sebagai

berikut:

1. Rasio Likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek. Jenis dari rasio

likuiditas antara lain:

a. Rasio Lancar (Current Ratio) merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau

utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

b. Rasio Cepat (Quick Ratio) merupakan rasio yang menunjukkan

kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau

utang lancar dengan aktiva lancar tanpa memperhitungkan nilai

persediaan.

c. Rasio Kas (Cash Ratio) merupakan alat yang digunakan untuk mengukur

seberapa besar uang kas yang tersedia untuk membayar utang

d. Rasio Perputaran Kas merupakan rasio yang mengukur tingkat

kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar

tagihan dan membiayai penjualan.

e. Inventory to Net Working Capital merupakan rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada

dengan modal kerja perusahaan.

Rasio likuiditas yang menjadi fokus dalam penelitian ini adalah rasio

untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka

pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Rasio lancar dapat dikatakan sebagai bentuk untuk mengukur tingkat keamanan

(margin of safety) suatu perusahaan. Apabila rasio ini rendah, dapat dikatakan

bahwa perusahaan kurang modal untuk membayar utang. Namun apabila hasil

pengukuran rasio tinggi, kondisi perusahaan belum dapat dikatakan baik. Hal ini

dapat terjadi akibat tidak adanya penggunaan kas dengan sebaik mungkin. Untuk

menghitung Current Ratio sebagai berikut:

Current Ratio = Aktiva Lancar (������������� ) Utang Lancar (������������������ )

Quick Ratio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar dengan aktiva

lancar tanpa memperhitungkan nilai persediaan. Jika rasio ini di bawah rata-rata

industri, keadaan perusahaan buruk dari perusahaan lain. Hal ini menyebabkan

perusahaan harus menjual persediaannya untuk melunasi pembayaran utang

lancar, padahal menjual persediaan untuk harga yang normal relatif sulit, kecuali

perusahaan menjual di bawah harga pasar, yang tentunya bagi perusahaan jelas

menambah kerugian. Untuk menghitung Quick Ratio sebagai berikut:

Quick Ratio =������� ������ −��������� ������������������

2. Rasio Leverage merupakan rasio yang digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiayai dengan utang. Jenis-jenis rasio leverage

a. Debt to Asset Ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva.

b. Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

c. Long Term Debt to Equity Ratio merupakan rasio antara utang jangka panjang dengan modal sendiri.

d. Times Interest Earned merupakan rasio untuk mencari jumlah kali perolehan bunga.

e. Fixed Charge Coverage merupakan rasio yang dilakukan apabila perusahaan memperoleh utang jangka panjang atau menyewa aktiva

berdasarkan kontrak sewa ( lease contract).

Dalam rasio leverage yang menjadi fokus penelitian ini adalah Debt to

Asset Ratio dan Debt to Equity Ratio.Debt to Asset Ratio adalah rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva.

Dari hasil pengukuran, apabila hasil rasionya tinggi, artinya pendanaan dengan

utang semkain banyak, maka semakin sulit bagi perusahaan untuk memperoleh

tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi

utang-utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasiony

rendah, semakin kecil perusahaan dibiayai dengan utang. Adapun rumus untuk

mencari Debt to Asset Ratio sebagai berikur:

Debt to Asset Ratio = Total ���� Total Assets

utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk

mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik

perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah

modal sendiri yang dijadikan untuk jaminan utang. Bagi bank (kreditor), semakin

besar rasio ini akan semakin tidak menguntungkan karena akan semakin besar

resiko yang ditanggung atas kegagalan yang mungkin terjadi diperusahaan.

Namun, bagi perusahaan justru semakin besar rasio akan semakin baik.

Sebaliknya denan rasio yang rendah, semakin tinggi tingkat pendanaan yang

disediakan pemilik dan semakin besar batas pengamanan bagi peminjam jika

terjadi kerugian atau penyusutan terhadap nilai aktiva. Untuk menghitung Debt to

Equity Ratio sebagai berikut:

Debt to Equity Ratio = Total Utang (��������� ) Ekuitas (������)

3. Rasio Aktivitas merupakan rasio yang digunakan untuk mengukur tingkat

efisiensi pemanfaatan sumber daya perusahaan (penjualan, persediaan,

penagihan piutang, dan lainnya) atau rasio untuk menilai kemampuan

perusahaan dalam melaksanakan aktivitas sehari-hari. Jenis-jenis rasio

aktivitas antara lain:

a. Perputaran Piutang (Receivable Turnover) merupakan rasio yang

digunakan untuk mengukur berapa lama penagihan piutang selama satu

periode atau berapa kali dana yang ditanam dalam piutang ini akan

b. Perputaran Persediaan (Inventory Turnover) merupakan rasio yang

digunakan untuk mengukur berapa kali dana yang ditanam dalam

persediaan ini berputar dalam suatu periode.

c. Perputaran Modal Kerja (Working Capital Turnover) merupakan salah satu

rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan

selama periode tertentu.

d. Fixed Assets Turnover merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu

periode.

e. Total Assets Turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa

jumlahpenjualan yang diperoleh dari tiap rupiah aktiva.

Dalam rasio aktivitas ini yang menjadi fokus penelitian adalah Total Asset

Turnoverdan Inventory Turnover.Total Asset Turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan

dan mengukur berapa jumpah penjualan yang diperoleh dari tiap rupiahnya.

Apabila rasio ini rendah maka tidak baik bagi perusahaan karena perusahaan

belum mampu memaksimalkan aktiva yang dimilikinya. Untuk menghitung Total

Asset Turnover sebagai berikut:

Total Asset Turnover = Penjualan (�����) Total Aktiva (����� ������)

Inventory Turnover merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan ini berputar dalam suatu periode.

menunjukkan berapa kali jumlah barang persediaan diganti dalam satu tahun.

Semakin kecil rasio ini semakin tidak baik bagi perusahaan demikian sebaliknya.

Untuk menghitung Inventory Turnoer sebagai berikut:

Inventroy Turnover =Penjualan Persediaan

4. Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan atau laba dalam suatu periode tertentu. Jenis-jenis

rasio profitabilitas antara lain:

a. Profit Margin on Sales merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan.

b. Return on Assetmerupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

c. Return on Equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

d. Laba Per Lembar Saham Biasa merupakan rasio untuk mengukur

keberhasilan manajemen dalam mencapai keuntungan bagi pemegang

saham.

Dalam rasio profitabilitas ini, yang menjadi fokus penelitian adalahReturn

on Asset dan Return on Equity.

Return on Asset adalah rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Semakin rendah rasio ini, semakin

kurang baik demikian pula sebaliknya. Artinya rasio ini digunakan untuk

mengukur efektivitas dari keseluruhan operasi perusahaan. Untuk menghitung

Return on Asset = ������� ����� ��� ����������

Return on Equity menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, maka semakin baik. Artinya posisi pemilik perusahaan

semakin kuat demikian pula sebaliknya. Untuk menghitung Return on Equity

sebagai berikut:

Return on Equity =������� ����� ��� ������

2.2Tinjauan Peneliti Terdahulu

Terdapat beberapa peneliti terdahulu yang mengaitkan pengaruh rasio

keuangan terhadap pertumbuhan laba antara lain diuraikan pada Tabel 2.1 :

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Hasil Penelitian

Nyoman Terdaftar di BEI

Current

1. Current Ratio, Debt to Equity Ratio, Total Asset Turnover, dan Profit Margin

Lanjutan Tabel 2.1

1. Total Asset Turnover, Fixed Asset Turnover,

dan Inventory Turnover berpengaruh signifikan positif terhadap pertumbuhan laba pada

perusahaan

2. Current Ratio, Debt to Asset Ratio, dan Debt to Equity Ratio tidak berpengaruh signifikan Terdaftara di BEI

Current

1. Current Ratio, Total Asset Turnover, Profit Margin dan Divident Payout Ratio tidak berpengaruh terhadap

1. Quick Ratio, Total Asset Turnover, dan Inventory Turnover tidak

signifikan terhadap pertumbuhan laba perusahaan

2. Debt to Equity Ratio

Lanjutan Tabel 2.1

1. Current Ratio, Quick

Ratio, Cash Ratio, Gross Profit Margin, Return on Aset, Return on Equity

memiliki hubungan yang positif dan tidak signifikan terhadap pertumbuhan laba perusahaan. Firms In Nigeria

Current on Equity memiliki hubungan signifikan negatif terhadap pertumbuhan laba

2. Gross Profit Ratio, Net Working Capital, Return on Asset, Return on

Capital memiliki

hubungan signifikan positif terhadap pertumbuhan laba 3. Net Profit Ratio memiliki

hubungan negatif dan tidak

signifikan terhadap

Ratio secara parsial

berpengaruh signifikan terhadap perubahan laba 2. Total Asset Turnover

secara parsial tidak berpengaruh terhadap perubahan laba perusahaan 3. Return on Asset secara

parsial berpengaruh negatif dan signifikan terhadap perubahan laba.

Sumber: Data diolah

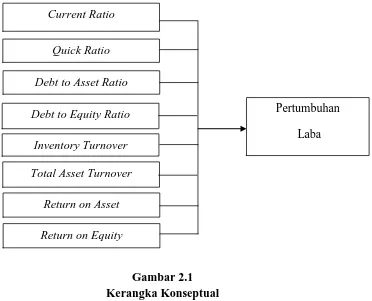

2.3Kerangka Konseptual

Dalam penelitian ini yang menjadi variabel independen adalah rasio

keuangan (Current Ratio, Quick Ratio, Debt to Asset Ratio, Debt to Equity Ratio,

dan yang menjadi variabel dependen adalah pertumbuhan laba dimana laba yang

digunakan pada penelitian ini adalah laba bersih setelah pajak.

2.3.1 Pengaruh Current Ratio terhadap Pertumbuhan Laba

Current Ratio menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (Kasmir, 2009:134). Semakin tinggi Current Ratio,

maka perusahaan semakin likuid dan akan semakin mudah untuk memperoleh

pendanaan dari kreditor maupun investor untuk memperlancar kegiatan

operasionalnya sehingga laba juga dapat meningkat. Menurut Hanafi dan Halim

(2003:78), Current Ratio mengukur kemampuan perusahaan memenuhi hutang

jangka pendeknya dengan menggunakan aktiva lancarnya (aktiva yan akan

berubah menjadi kas dalam waktu satu tahun atau satu siklus bisnis). Rasio yang

rendah menunjukkan risiko likuiditas yang tinggi, sedangkan rasio lancar yang

tinggi menujukkan adanya kelebihan aktiva lancar, yang akan mempunyai

pengaruh yang tidak baik terhadap profitabilitas perusahaan.

2.3.2 Pengaruh Quick Ratio terhadap Pertumbuhan Laba

Quick Ratio menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dan aktiva lancar

tanpa memperhitungkan nilai persediaan (Kasmir, 2009:138). Jika rasio ini kecil

atau berada di bawah rata-rata industri, keadaan perusahaan tidak baik atau buruk

dibandingkan perusahaan lain. Hal ini menyebabkan perusahaan harus menjual

persediaannya untuk melunasi pembayaran utang lancar, padahal menjual

dibawah harga pasar yang tentunya perusahaan akan mengalami kerugian yang

mengakibatkan laba menurun.

2.3.3 Pengaruh Debt to Asset Ratio terhadap Pertumbuhan Laba

Debt to Asset Ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain,

seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang

perusahaan berpengaruh terhadap pengelolaan aktiva (Kasmir, 2009:156).

Semakin tinggi Debt to Asset Ratio, artinya pendanaan dengan utang semakin

banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan

pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang

utangnya dengan aktiva yang dimilikinya sehingga akan sulit untuk memperoleh

pendanaan dari kreditor untuk mendukung kegiatan operasionalnya yang dapat

berakibat pada penurunan laba perusahaan. Sebaliknya, jika rasio ini rendah maka

semakin kecil perusahaan dibiayai dengan utang sehingga ini dapat meningkatkan

pertumbuhan laba.

2.3.4 Pengaruh Debt to Equity Ratio terhadap Pertumbuhan Laba

Debt to Equity Ratiomerupakan rasio untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan (Kasmir, 2009:157).

Dimana Debt to Equity Ratioyang semakin besar maka semakin baik dan

sebaliknya dengan rasio yang rendah, semakin tinggi tingkat pendanaan yan

disediakan pemiliki dan semakin besar batas pengamanan bagi peminjam jika

terjadi kerugian atau penyusutan terhadap nilai aktiva dan ini dapat mengurangi

2.3.5 Pengaruh Inventory Turnover terhadap Pertumbuhan Laba

Inventor Turnover merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam suatu periode

(Kasmir,2009:180). Rasio yang tingi menujukkan perusahaan bekerja secara

efisien dan likuid persediaan semakin baik. Demikian pula sebaliknya apabila

perputaran persediaan rendah berarti perusahaan bekerja secara tidak efisien atau

tidak produktif dan banyak barang persediaan yang menumpuk. Hal ini akan

mengakibatkan investasi dalam pengembalian yang rendah dan dapat mengurangi

laba.

2.3.6Pengaruh Total Asset Turnover terhadap Pertumbuhan Laba

Total Asset Turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah

penjualan yang diperoleh dari tiap rupiah aktiva (Kasmir,2009:185). Semakin

tinggi Total Asset Turnover maka perusahaan akan semakin efisien dalam

menggunakan aktiva nya untuk menghasilkan penjualan dan laba perusahaan juga

dapat meningkat demikian sebaliknya.

2.3.7 Pengaruh Return on Asset terhadap Pertumbuhan Laba

Return on Asset menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan (Kasmir, 2009:201). Semakin kecil (rendah) rasio

ini semakin kurang baik, karena hasil yang diperoleh atas penggunaan asset kecil

dan ini akan menurunkan pertumbuhan laba, demikian pula sebaliknya. Artinya

rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi

2.3.8 Pengaruh Return on Equity terhadap Pertumbuhan Laba

Return on Equity menunjukkan efisiensi penggunaan modal sendiri suatu perusahaan (Kasmir, 2009:205). Semakin tinggi rasio ini semakin baik karena

hasil dari pengembalian atas investasi tinggi yang membuat laba semakin tinggi.

Demikian sebaliknya jika rasio ini rendah tidak baik bagi perusahaan karena

tingkat pengembalian invetasi yang rendah dan laba yang diperoleh juga menurun.

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan

penelitian terdahulu, maka dirumuskan kerangka konseptual penelitian pada

Gambar 2.1:

Gambar 2.1 Kerangka Konseptual Current Ratio

Quick Ratio

Debt to Asset Ratio

Pertumbuhan

Laba Debt to Equity Ratio

Total Asset Turnover Inventory Turnover

2.4Hipotesis penelitian

Berdasarkan tinjauan teoritis dan kerangka konseptual, maka dirumuskan

hipotesis penelitian yaitu “Rasio likuiditas, rasio leverage, rasio aktivitas, dan

rasio profitabilitas berpengaruh signifikan terhadap pertumbuhan laba pada