EFFECT OF APPLICATION OF CORPORATE GOVERNANCE ON THE

FINANCIAL PERFORMANCE OF BANKING SECTOR COMPANIES

Trinanda, Didin Mukodim

Undergraduate Program, Economy Faculty, 2010 Gunadarma University

http://www.gunadarma.ac.id

Keywords: Corporate Governance, Return On Equity, Return On Investment, Return On Asset, Net Profit Margin

ABSTRACT

Application for good corporate governance (Good Corporate Governance) can be interpreted as a process used by companies to improve the quality of earnings, taking into account the interests of stakeholders are based the laws and regulations. Income is an indicator used to measure the operating performance of the company. This study aims to determine the effect of Good Corporate Governance to financial performance. Corporate Governance as measured by CGPI (Corporate Governance Perception Index) based on the rating that has been prepared by IICG (Indonesian Institute of Corporate Governance) and the Financial Performance is measured by Return On Equity, Return On Investment, Return On Asset, and Net Profit Margin.

The statistical method used is simple linear regression analysis. Sample of research is corporate banking sector followed a survey conducted by IICG in years 2005-2008 and included in the rating CGPI.

The result showed that corporate governance a significant impact on the return on equity, ROI, return on assets, and profitability of the net profit. That is, the implementation of Corporate Governance will lead to financial performance is also good. This illustrates that the management companies realize the long-term benefits from the implementation of Corporate Governance, namely the direct financial impact as an increase in net income, so firms must be healthy.

ABSTRAKSI

Penerapan untuk tata kelola perusahaan yang baik (Good Corporate Governance) dapat diartikan sebagai suatu proses yang digunakan oleh perusahaan untuk meningkatkan kualitas laba dengan memperhatikan kepentingan stakeholders yang berlandaskan peraturan undang-undang dan norma yang berlaku. Laba merupakan suatu indikator yang digunakan untuk mengukur kinerja operasional perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh tata kelola yang baik terhadap kinerja keuangan. tata kelola perusahaan yang diukur dengan CGPI (Corporate Governance Perception Index) berdasarkan evaluasi yang disusun oleh IICG (Indonesian Institute of Corporate Governance) dan kinerja keuangan diukur dengan ROE , ROI, ROA dan NPM.

Metode yang digunakan adalah analisis regresi linier sederhana. Objek yang digunakan dalam penelitian ini adalah perusahaan sektor perbankan yang termasuk kedalam pemeringkatan CGPI tahun 2005-2008.

Hasil penelitian menunjukan bahwa Corporate Governance berpengaruh signifikan terhadap Return On Equity, Return On Investment, Return On Asset, dan Net Profit Margin. Artinya, penerapan Corporate Governance yang baik maka akan mengakibatkan kinerja keuangan juga menjadi baik. Hal ini menggambarkan bahwa manajemen perusahaan menyadari manfaat jangka panjang dari penerapan Corporate Governance yaitu adanya dampak keuangan secara langsung seperti peningkatan laba bersih perusahaan, sehingga perusahaan tersebut menjadi sehat.

Kata Kunci : Corporate Governance, Return On Equity, Return On Investment, Return On Asset , Net Profit Margin

PENDAHULUAN

Penerapan untuk tata kelola perusahaan yang baik (Good Corporate Governance) dapat diartikan sebagai suatu proses yang digunakan oleh perusahaan untuk meningkatkan kualitas laba dengan memperhatikan kepentingan stakeholders yang berlandaskan peraturan undang-undang dan norma yang berlaku. Laba merupakan suatu indikator yang digunakan untuk mengukur kinerja operasional perusahaan. Baik kreditur ataupun investor menggunakan laba untuk mengevaluasi kinerja manajemen, memperkirakan earning power, dan untuk memprediksi laba dimasa yang akan datang.

Earning management dalam prakteknya dapat menimbulkan konflik dalam pengendalian dan pelaksanaan pengelolaan perusahaan yang menyebabkan para manajer bertindak tidak sesuai dengan keinginan para pemilik. Konflik yang terjadi akibat masalah tersebut adalah masalah keagenan (agency cost) yang didasari atas perbedaan kepentingan atas pemegang saham (principal) dengan manajemen (agen). Manajemen selaku pengelola perusahaan memiliki informasi tentang perusahaan lebih banyak daripada pemegang saham sehingga terjadi asimetri informasi yang memungkinkan manajemen melakukan praktek akuntansi dengan orientasi pada laba untuk mencapai suatu kinerja tertentu. Konflik keagenan yang mengakibatkan adanya opportunity management yang akan mengakibatkan laba yang dilaporkan semu, sehingga akan menyebabkan nilai perusahaan berkurang di masa yang akan datang.

TINJAUAN PUSTAKA Good Corporate Governance

GCG ialah Suatu sistem (input, proses, output) dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan (Zarkasyi, 2008). Komite Cadbury mendefinisikan Corporate Governance adalah sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan, agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan, untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban kepada stakeholders (Indra dan Ivan, 2006).

Pelaksanaan good corporate governance dapat meningkatkan nilai perusahaan, dengan meningkatkan kinerja keuangan mereka, mengurangi risiko yang mungkin dilakukan oleh dewan komisaris dengan keputusan-keputusan yang menguntungkan diri sendiri dan umumnya GCGdapat meningkatkan kepercayaan investor

Kinerja Keuangan

Kinerja keuangan perusahaan adalah hasil banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu untuk menilai kinerja perusahaan perlu melibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif. Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisien suatu organisasi dalam rangka mencapai tujuannya. Efektifitas apabila manajemen memiliki kemampuan untuk memilih tujuan yang tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan. Sedangkan efisiensi diartikan sebagai ratio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal (Hastuti, 2005).

Corporate Governance Perception Index (CGPI)

CGPI adalah riset dan pemeringkatan penerapan Konsep Corporate Governance pada perusahaan publik dan BUMN di Indonesia. Riset ini dilakukan untuk mendokumentasikan penerapan konsep GCG di Indonesia. Pelaksanaan CGPI dilandasi oleh pemikiran tentang pentingnya mengetahui sejauh mana perusahaan-perusahaan public telah menerapkan GCG. CGPI diselenggarakan setiap tahunnya, pertama kali yaitu tahun 2001. Pada CGPI ini, selain menjalin kerja sama dengan majalah SWA, yang dikenal sebagai salah satu majalah bisnis yang unggul di Indonesia.

METODE PENELITIAN Objek Penelitian

Objek penelitian yang dilakukan penulis adalah sektor perbankan hasil pemeringkatan CGPI berturut-turut ada pada tahun 2005-2008. Untuk analisis Laporan Keuangan tahunan 2005- 2008. Variabel Dependen (terikat)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel independen. Variabel Dependen dalam hal ini adalah kinerja perusahaan yang diukur dengan Return On Equity, Return On Investment, Return On Asset, dan Net Profit Margin.

Variabel Independen (bebas)

Variabel Independen dalam persamaan ini adalah Indeks corporate governace. Indeks ini adalah hasil pemeringkatan atas penerapan Corporate Governance yang dilakukan oleh lembaga riset independen IICG. Berikut adalah Skala di dalam pemeringkatan CGPI yang dikemukakan di dalam Majalah SWA:

85 – 100 = Sangat Terpercaya 70 – 84 = Terpercaya

55 – 69 = Cukup Terpercaya Hipotesis

Hipotesis Pertama : Corporate Governance berpengaruh terhadap ROE Hipotesis Kedua : Corporate Governance berpengaruh terhadap ROI Hipotesis Ketiga : Corporate Governance berpengaruh terhadap ROA Hipotesis Keempat : Corporate Governance berpengaruh terhadap NPM

Alat Analisis yang Digunakan Analisis Deskriptif

Pengujian ini dilakukan untuk menentukan nilai minimum, nilai maksimum, rata-rata dan standar deviasi masing-masing variabel independen dan dependen

Analisis Kuantitatif

Kinerja keuangan yang diukur dengan Return On Equity (ROE), Return On Investment (ROI), Return On Asset (ROA), dan Net Profit Margin (NPM).

Return On Equity (ROE)

Return on equity adalah kemampuan perusahaan dalam menggunakan modalnya untuk memperoleh laba. Formula yang digunakan untuk menghitung besarnya nilai ROE adalah sebagai berikut (Brgiham and Gapenski, 1996):

ROE = Net Income

Equity Return On Investment

Return On Investment adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan, (Munawir, 2002:89). ROI= Profit Margin x Turnover of Operating Assets

Turnover of Operating Assets : Penjualan Total Aktiva Return On Asset (ROA)

Rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah diseuaikan dengan biaya-biaya untuk mendanai asset tersebut.

ROA = Laba Bersih x 100%

Total Assets Net Profit Margin (NPM)

Net profit margin adalah kemampuan sales/penjualan perusahaan untuk memperoleh laba. Formula yang digunakan untuk menghitung besarnya nilai net profit margin adalah sebagai berikut (Brgiham and Gapenski, 1996): NPM = Net Income

Net Sales

Sampel yang diperoleh

Hasil seleksi sampel berdasarkan kriteria yang telah ditetapkan, diperoleh jumlah sampel sebanyak 2 perusahaan sektor perbankan yang berturut-turut terdaftar dalam CGPI periode 2005-2008.

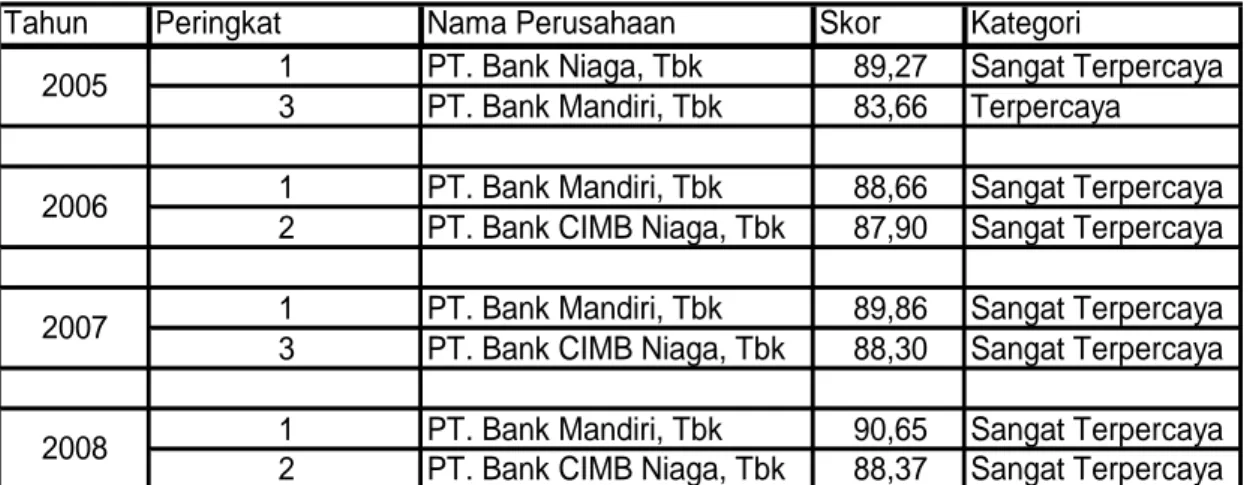

Tabel 1

Tahun Peringkat Nama Perusahaan Skor Kategori

1 PT. Bank Niaga, Tbk 89,27 Sangat Terpercaya 3 PT. Bank Mandiri, Tbk 83,66 Terpercaya

1 PT. Bank Mandiri, Tbk 88,66 Sangat Terpercaya 2 PT. Bank CIMB Niaga, Tbk 87,90 Sangat Terpercaya

1 PT. Bank Mandiri, Tbk 89,86 Sangat Terpercaya 3 PT. Bank CIMB Niaga, Tbk 88,30 Sangat Terpercaya

1 PT. Bank Mandiri, Tbk 90,65 Sangat Terpercaya 2 PT. Bank CIMB Niaga, Tbk 88,37 Sangat Terpercaya 2005

2006

2007

2008

Sumber : The Indonesian Institute for Corporate Governance (IICG)

HASIL PENELITIAN

Return On Equity, Return On Investment, Return On Asset, dan Net Profit Margin menggunakan hasil uji regresi linier sederhana

Dalam uji hipotesis dengan regresi linier sederhana dengan melihat Uji F yang dibandingkan dengan tingkat signifikan yang digunakan yaitu 0,05

Tabel 2 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 160.032 1 160.032 30.494 .001a

Residual 31.488 6 5.248

Total 191.520 7

a. Predictors: (Constant), CGPI

b. Dependent Variable: ROE

Sumber : Data Olah

Tabel 3 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.214 1 1.214 16.573 .007a

Residual .440 6 .073

Total 1.654 7

a. Predictors: (Constant), CGPI

Sumber : Data Olah

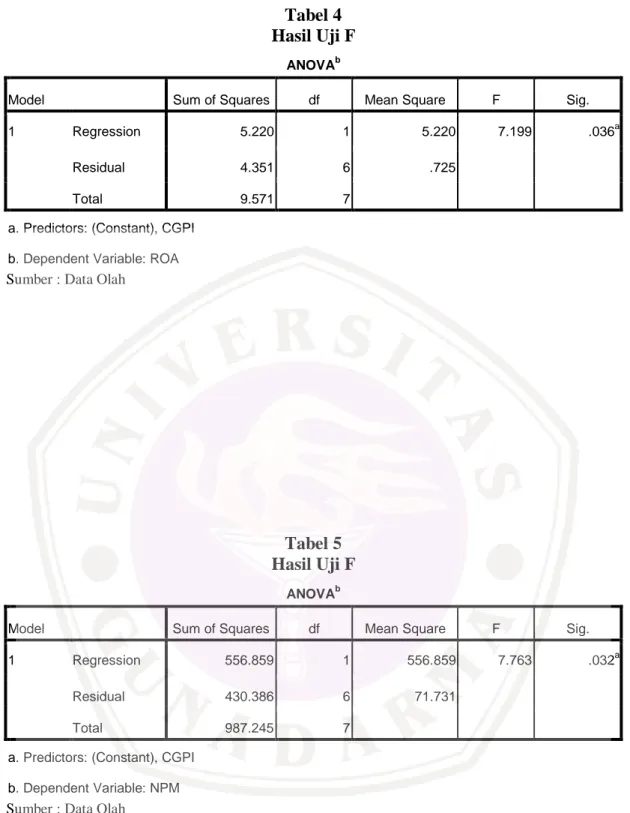

Tabel 4 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 5.220 1 5.220 7.199 .036a

Residual 4.351 6 .725

Total 9.571 7

a. Predictors: (Constant), CGPI

b. Dependent Variable: ROA

Sumber : Data Olah

Tabel 5 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 556.859 1 556.859 7.763 .032a

Residual 430.386 6 71.731

Total 987.245 7

a. Predictors: (Constant), CGPI

b. Dependent Variable: NPM

Sumber : Data Olah

Tabel 4.2 terlihat bahwa p-value sebesar 0.001 pada α = 5%, dan itu berarti variabel independen Corporate Governance berpengaruh secara signifikan terhadap ROE

Tabel 4.3 terlihat bahwa p-value sebesar 0.007 pada α= 5%, dan itu berarti variabel independen Corporate Governance berpengaruh secara signifikan terhadap ROI.

Tabel 4.4 terlihat bahwa p-value sebesar 0.036 pada α = 5%, dan itu berarti variabel independen Corporate Governance berpengaruh secara signifikan terhadap ROA.

Tabel 4.5 diatas terlihat bahwa p-value sebesar 0.032 pada α = 5%, dan itu berarti variabel independen Corporate Governance berpengaruh secara signifikan terhadap NPM.

Penelitian ini merupakan studi mengenai pengaruh Corporate Governance terhadap kinerja keuangan. Penelitian ini mengamati 4 variabel dependen kenerja keuangan yang yang diukur dengan ROE, ROI, ROA, dan NPM dengan 1 variabel independen Corporate Governance.

Penelitian terhadap 2 perusahaan sektor perbankan sampel yang dipilih dengan metode purposive sampling yang berturut-turut ada selama tahun 2005-2008.

Ringkasan hasil pengujian keempat hipotesis yang diajukan dalam penelitian ini dapat dilihat pada Tabel 4.6 sebagai berikut :

Tabel 4.6

Ringkasan Pengujian Hipotesis

No Hipotesis Hasil

1 Corporate Governance berpengaruh terhadap Return On Equity Diterima 2 Corporate Governance berpengaruh terhadap Return On Investment Diterima

3 Corporate Governance berpengaruh terhadap Return On Asset Diterima

4 Corporate Governance berpengaruh terhadap Net Profit Margin Diterima

KESIMPULAN

KesimpulanHasil penelitian menunjukan bahwa Corporate Governance berpengaruh signifikan terhadap Return On Equity, Return On Investment, Return On Asset, dan Net Profit Margin. Artinya, penerapan Corporate Governance yang baik maka akan mengakibatkan kinerja keuangan juga menjadi baik. Hal ini menggambarkan bahwa manajemen perusahaan menyadari manfaat jangka panjang dari penerapan Corporate Governance yaitu adanya dampak keuangan secara langsung seperti peningkatan laba bersih perusahaan dan akan menjadikan perusahaan tersebut menjadi perusahaan yang sehat.

DAFTAR PUSTAKA

Alwi, Hasan, “Kamus Besar Bahasa Indonesia”. Balai Pustaka, 1995.

Brigham and Gapenski, 1996. “Intermediate Financial Management”, Fifth Edition, Dryden.

Dechow, Patricia M., Richard G. Sloan dan Amy P. Sweeney. 1995. “Detecting Earning Management”. The Accounting Review. Vol. 70. No. 2. Hal. 193-225.

FCGI, 2001. ”Corporate Governance: Tata Kelola Perusahaan”. Edisi Ketiga, Jakarta.

Fischer, Marly dan Kenneth Rozenzweigg (1995). “Attitude of Student Practitiones Concerting the Etjical Acceptability of Earnings Management”. Journal of Business Ethic 14; 433-444. Gabrielsen, Gorm, Jeffrey D. Gramlich dan Thomas Plenborg. (1997). “Managerial Ownerhip,

Information Content of Earnings, and Discretionary Accruals in a Non US Setting”. Jurnal of Bussiness Finance and Accounting, Vol 29. No. 7 & 8. September/Oktober, p.967-988. Ghozali, Imam., 2005. “Aplikasi Analisis Multivariate Dengan Program SPSS”,

Semarang: Universitas Diponegoro.

Gujarati, Damodar N, 2007. “Dasar-Dasar Ekonometrika”. Jilid 1, Erlangga, Jakarta.

Hastuti, Theresia, 2005. ”Hubungan Antara GCG dan Struktur Kepemilikan dengan Kinerja Keuangan”. Simposium Nasional Akuntansi VII.

Morck, R. And A. shleifer, and R.W. Vishny (1988), “Management Ownership and Market Valuation: An Emperical Analysis”. Journal of Financial Econimics, 20, p. 293-315. Munawir, S., 2002, “Analisis Laporan Keuangan”, Liberty, Yogyakarta.

Paradita, D dan Nurzaimah, ”Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI)”. Jurnal Akuntansi 40, Universitas Sumatera Utara. Pratana Puspa Midiastuty dan Mas’ud Machfoed (2003). ”Analisa Hubungan Mekanisme

Corporate Governance dan Indikasi Manajemen Laba”. Symposium Nasional akuntansi VI. IAI, 2003.

Pranata, Yudha. 2007 “Pengaruh Corporate Governance Terhadap Kinerja Keuangan”, Yogyakarta, Universitas Islam Indonesia.

Rahmawati, D., 2006. ”Hubungan Corporate Governance dengan Pengungkapan Informasi”. Skripsi Tidak Diterbitkan Yogyakarta: Program Studi Akuntansi Universitas Pembangunan Nasional Yogyakarta.

Siregar, Sylvia Veronica N.P & Bachtiar, Yanivi S. (2004). “Good Corporate Governance, Information Asymmetry, and Earnings Management”, Simposium Nasional Akuntansi VII. Denpasar-Bali, hal. 57-69.

Surya, I dan Ivan, Y., 2008, “Penerapan Corporate Governance : mengesampingkan Hak-hak Istimewa demi Kelangsungan Usaha”, Kencana Predana Media Group, Jakarta.

SWA No. 19/XVII/20 September – 3 Oktober 2001.

Tjager, I.N., Alijoyo, F. A., Djemat, H.R., dan Soembodo, B., 2003. ”Corporate Governance”. Prenhallindo, Jakarta.

Wardani, K. D., 2008, ” Pengaruh Corporate Governance Terhadap Kinerja Perusahaan di Indonesia”, Universitas Islam Indonesia.

Wardani, H.K dan Misdiyono, 2008. “Pengaruh Indeks Persepsi Tata Kelola Perusahaan Terhadap Kinerja Keuangan Perusahaan (Studi Kasus Pada Perusahaan Yang Termasuk 10 Besar)”. Program Studi S1 Akuntansi, Universitas Gunadarma. Jurnal PESAT Universitas Gunadarma.

Wedari, L.K. (2004). “Analisis Pengaruh Dewan Komisaris dan Keberadaan Komite audit Terhadap Aktivitas Manajemen Laba”. Makalah SNA VII. Denpasar, hal. 963-974.

www.idx.co.id

Zarkasyi, M. W., 2008. ”Good Corporate Governance Pada Badan Usaha Manufaktur, Perbankan, dan Jasa Keuangan Lannya”. Alfabeta, Bandung.