TINJAUAN HUKUM DAMPAK PELAKSANAAN TAX AMNESTY TERHADAP MASYARAKAT SESUAI UU NO. 11 TAHUN 2016

SKRIPSI

Disusun dan Diajukan Untuk Melengkapi Persyaratan Memperoleh Gelar Sarjana Hukum Pada Fakultas Hukum

Universitas Sumatera Utara

Oleh :

REGINA YANINTA BR TARIGAN

NIM : 130200486

Program Studi : HUKUM ADMINISTRASI NEGARA

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

2017

PROSEDUR DAN DAMPAK PELAKSANAAN TAX AMNESTY TERHADAP MASYARAKAT DITINJAU DARI UNDANG-UNDANG

NOMOR 11 TAHUN 2016

SKRIPSI

Diajukan untuk melengkapi tugas dalam memenuhi syarat untuk memperoleh gelar Sarjana Hukum

OLEH :

REGINA YANINTA BR TARIGAN NIM:130200486

DEPARTEMEN HUKUM ADMINISTRASI NEGARA Disetujui oleh:

Ketua Departemen Hukum Administrasi Negara

NIP. 197608162002122002 Dr. Agusmidah ,SH,M.Hum

Dosen Pembimbing I Dosen Pembimbing II

Suria Ningsih, SH., M.Hum

NIP. 196002141987032002 NIP.195601211979031005 Hemat Tarigan, SH., M.Hum

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

2017

KATA PENGANTAR

Dengan segenap hati, penulis panjatkan puji syukur kehadirat Tuhan Yang Maha Esa yang telah menghantarkan penulis sampai batas ini.

Adapun judul skripsi ini adalah “ Tinjauan Hukum Dampak Pelaksanaan Tax Amnesty Terhadap Masyarakat Sesuai UU No. 11 Tahun 2016”. Dalam proses penyusunan skripsi ini, penulis telah banyak menerima bimbingan dan bantuan dari berbagai pihak, maka dalam kesempatan ini penulis dengan hormat mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Budiman Ginting, S.H., M.Hum, Selaku Dekan Fakultas Hukum Universitas Sumatera Utara Medan.

2. Bapak Prof. Dr. OK. Saidin, S.H., M.Hum, selaku Wakil Dekan I Fakultas Hukum Universitas Sumatera Utara Medan.

3. Ibu Puspa Melati Hasibuan, S.H., M.Hum, selaku Wakil Dekan II Fakultas Hukum Universitas Sumatera Utara Medan.

4. Bapak Dr. Jelly Leviza, S.H., M.Hum, selaku Wakil Dekan III Fakultas Hukum Universitas Sumatera Utara Medan.

5. Ibu Dr. Agusmidah S.H.,M.Hum, selaku Ketua Departemen Hukum Administrasi Negara Fakultas Hukum Universitas Sumatera Utara Medan.

6. Ibu Suria Ningsih, S.H.,M.Hum, sebagai Dosen Pembimbing I yang senantiasa sabar dalam membimbing dan memberikan semangat, saran dan dukungan sehingga penulis dapat menyelesaikan skripsi ini.

7. Bapak Hemat Tarigan, S.H., M.Hum, sebagai Dosen Pembimbing II yang senantiasa sabar dalam membimbing dan memberikan semangat, saran dan dukungan sehingga penulis dapat menyelesaikan skripsi ini.

8. Ibu Rabiatul Syahriah, S.H., M.Hum, sebagai Dosen Pembimbing Akademik yang sabar mengarahkan penulis selama proses perkuliahan.

9. Bapak dan Ibu Dosen dan seluruh Staf Pegawai Fakultas Hukum Universitas Sumatera Utara yang turut mendukung segala urusan perkuliahan dan administrasi penulis selama ini.

10. Kedua orang tua penulis Ayahanda Alm. Usihen Tarigan,S.E dan Ibunda Dra. Marlia Br Ginting, Ak yang selalu memberikan cinta dan kasih sayang yang tulus, semangat dan kesabaran yang tidak pernah berhenti diberikan kepada penulis.

11. Adik penulis Jesica Valensia Br Tarigan terimakasih untuk doa dan dukungan selama ini kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

12. Teman penulis semasa kuliah Charmelytha P, Esi Agnes C Br Pencawan, Ekinia K Sebayang, Aru Malika G, Yosi K Tarigan, Ezra A Tarigan, Chairun T M Br Sitepu, Ria A Br Barus, Imanuel Kembaren yang selalu memberikan semangat dan membuat penulis termotivasi untuk cepat menyelesaikan skripsi ini.

13. Teman penulis dari SMA Cahaya Medan , Vania G S, Ade N Gtg, Hanna G A S, Hiskia Ginting, Patrick A Ginting, Robertho S Tarigan.

14. Teman penulis dari SMP Assisi Medan, Gratia C Siallagan, Maria C Siahaan, Grace D Pangaribuan, Idamayanti Sagala.

15. Seluruh teman-teman Ikatan Mahasiswa Hukum Administrasi Negara (IMAHARA) Tahun 2013.

16. Seluruh teman-teman Ikatan Mahasiswa Karo (IMKA ERKALIAGA).

17. Seluruh teman-teman PERMATA GBKP Runggun Pasar II Titi Rante Medan dan PERMATA GBKP Klasis Medan Kuta Jurung.

18. Seluruh pihak dan teman-teman mahasiswa yang tidak dapat penulis sebutkan satu persatu yang turut memberikan sumbangsihnya baik moril ataupun materil dalam menyelesaikan skripsi ini.

Akhirnya penulis menyadari bahwa penulisan skripsi ini masih sangat jauh dari kesempurnaan, untuk itu penulis sangat mengharapkan segala kritikan dan saran yang bersifat membangun agar bisa lebih baik lagi di kesempatan yang akan datang dan penulis berharap semoga skripsi yang sangat sederhana ini dapat bermanfaat bagi semua pembaca dan pihak lain yang memerlukannya.

Medan, Oktober 2017 Penulis

130200486

(Regina Yaninta Br Tarigan)

ABSTRAK

TINJAUAN HUKUM DAMPAK PELAKSANAAN TAX AMNESTY TERHADAP MASYARAKAT SESUAI UNDANG-UNDANG NOMOR 11

TAHUN 2016

Regina Yaninta BR Tarigan*

Suria Ningsih, SH.,M.Hum**

Hemat Tarigan,SH.,M.Hum***

Amnesti Pajak (Tax Amnesty) instrumen pemerintah yang tidak semata- mata berfungsi sebagai sumber pendapatan negara (budgeter), namun ia memiliki fungsi lebih untuk memindahkan harta (regulern) dari orang kaya kepada orang miskin, memindahkan harta dari negara lain ke Indonesia (repatriasi), dan menanamkan modal (investasi) baru yang menciptakan pertumbuhan ekonomi di Indonesia.

Permasalahan yang diangkat dalam penelitianskripsi ini adalah bagaimanakah tinjauan pelaksanaan tax amnesty dari sudut Peraturan Perundang- Undangan;bagaimanakah dampak pelaksanaan tax amnesty terhadap masyarakat;

dan apa hambatan yang ditemukan dalam pelaksanaan tax amnesty sesuai UU Nomor 11 Tahun 2016.

Metode Penelitian yang digunakan untuk mencari tahu jawaban permasalahan diatas ialah metode penelitian yuridis normatifyaitu melakukan analisis peraturan perundang-undangan yang berkaitan dengan judul dan menggunakan bahan hukum sekunder seperti buku-buku, kamus-kamus hukum, jurnal,dan lain sebagainya di perpustakaan (library research), dan juga mengakses media online seperti internet.

Pelaksanaan tax amnestysesuai UU Nomor 11 Tahun 2016 disatu sisi cukup berhasil dibanding dengan negara-negara lain maupun tax amnesty yang pernah dilakukan di Indonesia yaitu dapat mengumpulkan uang sebesar Rp. 135 triliun. Dari sisi yang lain belumberhasil karena target pemerintah tidak tercapai.

Adapun dampak pelaksanaan tax amnesty diposisikan terhadap; masyarakat luas;

terhadap masyarakat wajib pajak dan terhadap pemerintah dan negara. Kemudian adapun beberapa hambatan yang ditemukan didalam pelaksanaan tax amnesty sesuai dengan UU nomor 11 Tahun 2016 antara lain; data dan informasi tidak valid; tidak ada jaminan kepastian hukum dan keamanan; surat bebas wajib pajak dan kurangnya sosialisasi dan keberagaman pengetahuan dan tingkat pendidikan dan pengalaman wajib pajak tentang tax amnesty.

Kata Kunci : Tinjauan Hukum, Tax Amnesty

*Mahasiswa Fakultas Hukum Universitas Sumatera Utara

**Dosen Pembimbing I Fakultas Hukum Universitas Sumatera Utara.

***Dosen Pembimbing II Fakultas Hukum Universitas Sumatera Utara.

DAFTAR ISI

KATA PENGANTAR ... i

ABSTRAK ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 11

C. Tujuan dan Manfaat Penelitian ... 11

D. Keaslian Penulisan ... 12

E. Tinjauan Kepustakaan ... 13

F. Metode Penelitian ... 14

G. Sistematika Penulisan ... 16

BAB II : TINJAUAN UMUM TAX AMNESTY DI INDONESIA BERDASARKAN UU NO 11 TAHUN 2016 ... 18

A. Pengertian Tax Amnesty dan Asas-asas Tax Amnesty ... 18

B. Tujuan dan Landasan Hukum Tax Amnesty ... 25

C. Tinjauan Pelaksanaan Tax Amnesty dari Sudut Pandang Peraturan Perundang-undangan ... 35

BAB III : DAMPAK PELAKSANAAN TAX AMNESTY TERHADAP

MASYARAKAT ... 43

A. Dampak Pelaksanaan Tax Amnesty Dilihat Dari Masyarakat Wajib Pajak Sesuai Undang-undang No 11 Tahun 2016 ... 43

B. Dampak Pelaksanaan Tax Amnesty Terhadap Masyarakat Kelas Menengah Kebawah ... 48

C. Dampak Pelaksanaan Tax Amnesty Terhadap Masyarakat Pada Umumnya... 51

BAB IV : HAMBATAN DALAM PELAKSANAAN TAX AMNESTY ... 53

A. Mekanisme Pelaksanaan Tax Amnesty ... 53

B. Instansi yang Menyelenggarakan Tax Amnesty ... 74

C. Hambatan Dalam Pelaksanaan Tax Amnesty ... 76

BAB V : KESIMPULAN DAN SARAN ... 80

A. Kesimpulan ... 80

B. Saran ... 84

DAFTAR PUSTAKA ... 86

DAFTAR TABEL

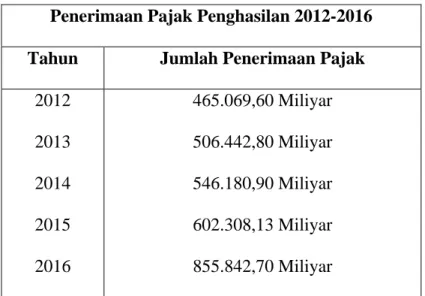

Tabel 1 : Penerimaan Pajak Penghasilan Tahun 2012-2016 ... 47

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan pembangunan infrastruktur merupakan salah satu prioritas utama dari program kerja pemerintahan Indonesia pada masa sekarang ini.

Pembangunan infrastruktur ini meliputi pembangunan ribuan kilometer tol laut, pembangunan tol jalan raya, jalan layang, pembangunan bandara udara dan dermaga laut. Semua ini dibutuhkan untuk mendukung pembangunan ekonomi kerakyatan menghadapi ekonomi global dunia.

Kenyataannya untuk mewujudkan program kerja tersebut pemerintah membutuhkan dana yang besar. Dana-dana yang digunakan oleh pemerintah itu pada umumnya diperolehnya dari dalam negeri maupun dari luar negeri. Dana- dana pemerintah yang berasal dari luar negeri baik berupa pendapatan (penghasilan) maupun pinjaman atau dana-dana hibah.

Sedangkan penghasilan dari dalam negeri diperoleh dari penerimaan pajak-pajak baik dari pajak penghasilan (PPh), pajak bumi dan bangunan (PBB), pajak pertambahan nilai (PPn), Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) dan lain-lain. Selain dari penghasilan yang diperoleh dari pajak-pajak yang ada, pemerintah juga memperoleh pendapatan dari Penerimaan Negara Pajak Bukan Pajak (PNBP). Selama ini program kerja pemerintah banyak dibiayai oleh dana luar negeri baik berupa dana pinjaman maupun dana hibah.

Pajak merupakan salah satu sumber utama pemasukan kas negara yang digunakan untuk membiayai pembangunan dengan tujuan akhir kesejahteraan dan kemakmuran rakyat. Mengenai besarnya tarif pajak ini telah ditentukan oleh Undang-Undang Pajak Penghasilan (PPh) merupakan salah satu penyumbang dana terbesar untuk negara. Karena hampir setiap warga negara yang mempunyai penghasilan yang melebihi angka Penghasilan Tidak Kena Pajak (PTKP) diwajibkan untuk membayar pajak penghasilan.

Namun kenyataannya masih banyak warga negara (masyarakat) yang tidak mematuhi peraturan tersebut. Pemerintah menyadari bahwa masyarakat yang taat akan pajak tidak sebanding jumlahnya dengan pertumbuhan ekonomi yang ada.

Artinya masih banyak masyarakat yang sebenarnya mempunyai penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP) tapi tidak membayar pajak.

Sebagaimana kita ketahui PTKP orang pribadi yang telah ditetapkan oleh pemerintah untuk tahun 2016 adalah sebesar Rp. 4.500.000,- (empat juta lima ratus ribu rupiah). 1

Seiring dengan pertumbuhan ekonomi Pemerintah mempunyai harapan yang besar bahwa setiap tahunnya akan lahir wajib pajak-wajib pajak yang baru yang akan menjadi penyumbang bagi negara. Karena masyarakat adalah salah satu faktor yang mempunyai potensi yang besar untuk menambah pemasukan kas negara. Namun dalam kenyataannya jumlah pertumbuhan masyarakat yang menjadi objek pajak tidak sesuai dengan harapan pemerintah. Salah satu upaya pemerintah untuk meningkatkan kesadaran masyarakat akan pentingnya untuk berpartisipasi guna menambah pemasukan negara dengan membayar pajak.

1 http://www.pajakbro.com/2016/10/ptkp-tahun-2001-hingga-2016-lengkap.html

Melalui iklan layanan masyarakat “Hari gini gak mau bayar pajak. Apa kata dunia? Lunasi pajaknya, Awasi penggunannya.” 2

2 Iklan televisi

Pemerintah telah mencoba untuk menggugah kesadaran masyarakat untuk bisa berbangga menjadi seorang wajib pajak. Tapi iklan tersebut tidak banyak mempengaruhi pertumbuhan angka wajib pajak. Sedangkan melalui Undang- Undang maupun Peraturan Pemerintah, pemerintah terkendala untuk memaksa masyarakat untuk membayar pajak. Hanya dalam hal-hal tertentu pemerintah dapat melakukan pemantauan atau pengawasan terhadap pajak. Misalnya pada saat dilakukan pembayaran pajak penghasilan yang bersifat tahunan (SSP final), transaksi jual beli, masuknya barang-barang impor, keluarnya barang-barang eksport dan lain-lain. Terlebih-lebih selama ini tidak ada kewajiban bagi masyarakat untuk memiliki Nomor Pokok Wajib Pajak (NPWP) . Jadi masyarakat hanya membayar/menyetor pajak sesuai dengan ketentuan tanpa ada keterikatan.

Hanya orang-orang tertentu dengan jabatan-jabatan tertentu misalnya para pengusaha yang memiliki perusahaan atau pejabat-pejabat golongan tertentu yang atau karyawan-karyawan dengan jabatan-jabatan tertentu tidak dapat mengelak dari kewajiibannya untuk membayar pajak. Karena para pengusaha atau perusahaan dan instansi pemerintah ditugaskan menjadi pemungut (wajib pungut) atas penghasilan.

Wajib pungut pajak bagi perusahaan merupakan salah satu fakor yang menyebabkan perusahaan lebih suka melakukan ekspansi usahanya ke luar negeri.

Para pengusaha lebih terpikat untuk berinvestasi di luar negeri. Hal ini disebabkan karena diluar negeri mereka dibebaskan untuk membayar pajak atas penghasilan yang mereka peroleh dari investasi modal mereka. Bebas dari pajak merupakan kebijakan ekonomi luar negeri untuk meningkatkan investasi di negara mereka.

Pemerintah menyadari akan hal ini di dalam negeri pemerintah belum maksimal untuk meningkatkan jumlah masyarakat yang menjadi objek sedangkan di luar negeri begitu banyak dana-dana Warga Negara Indonesia yang dinvestasikan.

Sehubungan dengan masalah-masalah tersebut pemerintah telah membuat kebijakannya melalui program pengampunan pajak (Tax Amnesty) yang dituangkan dalam Undang-Undang Nomor 11 tahun 2016 tertanggal 1 Juli 2016, Peraturan Menteri Keuangan Republik Indonesia Nomor 118/PMK.03/2016 tentang Pelaksanaan Undang-undang Nomor 11 Tahun 2016 Tentang Pengampunan Pajak, Peraturan Menteri Keuangan Republik Indonesia Nomor 119/PMK.08/2016 tentang Tata Cara Pengalihan Harta Wajib Pajak ke Dalam Wilayah Negara Kesatuan Republik Indonesia dan Penempatan Pada Instrumen Investasi di Pasar Keuangan Dalam Rangka Pengampunan Pajak , Peraturan Menteri Keuangan Republik Indonesia Nomor 122/PMK.08/2016 tentang Tata Cara Pengalihan Harta Wajib Pajak ke Dalam Wilayah Negara Kesatuan Republik Indonesia dan Penempatan Pada Investasi di Luar Pasar Keuangan Dalam Rangka Pengampunan Pajak, Peraturan Menteri Keuangan Republik Indonesia Nomor 123/PMK.08/2016 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 119/PMK.08/2016 Tentang Tata Cara Pengalihan Harta Wajib Pajak ke Dalam Wilayah Negara Kesatuan Republik Indonesia dan Penempatan Pada Instrumen

Investasi di Pasar Keuangan Dalam Rangka Pengampunan Pajak, Peraturan Menteri Keuangan Republik Indonesia Nomor 127/PMK.010/2016 tentang Pengampunan Pajak Bagi Wajib Pajak Yang Memiliki Harta Tidak Langsung Melalui Special Purpose Vehicle, Keputusan Menteri Keuangan Republik Indonesia Nomor 600/KMK.03/2016 tentang Penetapan Bank Persepsi Yang Bertindak Sebagai Penerima Uang Tebusan Dalam Rangka Pelaksanaan Pengampunan Pajak, Keputusan Menteri Keuangan Republik Indonesia Nomor 658/KMK.03/2016 tentang Penetapan Kantor Pusat dan Kantor Wilayah Direktorat Jenderal Pajak Sebagai Tempat Tertentu Untuk Tempat Penyampaian Surat Pernyataan Harta Dalam Rangka Pengampunan Pajak, Peraturan Direktur Jenderal Pajak Nomor PER-07/PJ/2016 tentang Dokumen dan Pedoman Teknis Pengisian Dokumen Dalam Rangka Pelaksanaan Pengampunan Pajak, Peraturan Direktur Jenderal Pajak Nomor PER-08/PJ/2016 tentang Pendaftaran dan Pengaktifan Kembali Wajib Pajak Orang Pribadi Melalui Tempat Tertentu Dalam Rangka Pengampunan Pajak, Peraturan Direktur Jenderal Pajak Nomor PER- 10/PJ/2016 tentang Perubahan Peraturan Direktur Jenderal Pajak Nomor PER- 07/PJ/2016 Tentang Dokumen dan Pedoman Teknis Pengisian Dokumen Dalam Rangka Pelaksanaan Pengampunan Pajak, Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2016 tentang Pengaturan Lebih Lanjut Mengenai Pelaksanaan Undang-undang Nomor 11 Tahun 2016 Tentang Pengampunan Pajak, Surat Edaran Direktur Jenderal Pajak SE-30/PJ/2016 tentang Petunjuk Pelaksanaan Pengampunan Pajak, Surat Edaran Direktur Jenderal Pajak SE-34/PJ/2016 tentang Petunjuk Penerimaan dan Tindak Lanjut Surat Pernyataan Harta Untuk Pengampunan Pajak di Tempat Tertentu.

Berdasarkan Undang-undang ini sebagaimana yang dinyatakan dalam pasal 2 ayat (2) disebutkan: “Pengampunan pajak bertujuan untuk:

• Mempercepat pertumbuhan dan restrukturisasi ekonomi melalui pengalihan Harta, yang antara lain akan berdampak terhadap peningkatan likuiditas domestik, perbaikan nilai tukar Rupiah, penurunan suku bunga, dan peningkatan investasi;

• Mendorong reformasi perpajakan menuju sistem perpajakan yang lebih berkeadilan serta perluasan basis data perpajakan yang lebih valid, komprehensif, dan terintegrasi ; dan

• Meningkatkan penerimaan pajak, yang antara lain akan digunakan untuk pembiayaan pembangunan.3

Berdasarkan Peraturan Direktorat Jenderal Pajak Nomor PER 07/PJ/2016 jo Peraturan Direktorat Jenderal Pajak Nomor PER 08/PJ/2016 jo Peraturan Direktorat Jenderal Pajak Nomor 09/PJ/2016 jo Peraturan Direktorat Jenderal Pajak Nomr 10/PJ/2016 jo Peraturan Direktorat Jenderal Pajak Nomor 11/PJ/2016 menyebutkan bahwa orang pribadi seperti petani, nelayan, pensiunan, tenaga kerja Indonesia atau Subjek Pajak Warisan yang belum terbagi, yang jumlah penghasilannya pada tahun pajak terakhir di bawah penghasilan Tidak Kena Pajak (PTKP) dapat tidak menggunakan haknya untuk mengikuti pengampunan pajak.

Dalam pelaksanaannya Undang-Undang pengampunan pajak (tax amnesty) dilaksanakan untuk harta yang berada didalam negeri dan untuk harta yang berada diluar negeri (repatriasi). Respon masyarakat terhadap undang-

3Undang-undang Nomor 11 Tahun 2016Tentang Pengampunan Pajak, psl.2 ayat (2).

undang pengampunan ini untuk menjadikan dirinya sebagai wajib pajak dinilai berhasil. Dalam jangka waktu 3 bulan setelah undang-undang ini berlaku angka penerimaan negara telah mencapai 4 triliun Rupiah. Sekalipun respon masyarakat yang memiliki kekayaaan ( harta ) luar negeri tidaklah sama dengan masyarakat yang memiliki harta di dalam negeri. Semboyan Undang-undang Pengampunan Pajak (Tax Amnesty) Ungkap, Tebus, Lega.

Namun demikian, dibalik keberhasilan Undang-Undang pengampunan pajak (tax amnesty) ada juga faktor-faktor yang menimbulkan beberapa masalah hukum. Hal ini dapat diketahui dengan banyak pihak yang telah mengajukan Uji Materi (Judicial Review) di Mahkamah Konstitusi. Termasuk perlakuan pajak terhadap harta kekayaan yang diperoleh dari hasil Tindak Pidana Pencucian Uang (TPPU).

Selanjutnya dengan berlakunya Undang-Undang Pengampunan Pajak (Tax Amnesty) ini diharapkan meningkatkan jumlah Wajib Pajak. Sebab berdasarkan

Undang-Undang (Tax Amnesty) ini setiap penyetoran pajak diwajibkan untuk memiliki Nomor Pokok Wajib Pajak (NPWP). Padahal dalam kenyataannya pembayaran pajak oleh seorang wajib pajak tidak serta merta bahwa penghasilan mereka telah melampaui Penghasilan Tidak Kena Pajak (PTKP).

Apabila hal ini kita kaitkan dengan pembayaran pajak karena adanya jual beli maka dapat ditemukan bahwa pembayaran pajak penghasilan dari jual beli tidak serta merta bahwa si penjual telah mempunyai penghasilan yang telah melampaui Penghasilan Tidak Kena Pajak (PTKP). Khususnya untuk daerah- daerah terpencil misalnya di tingkat Kabupaten, Kecamatan maupun Desa. Pada

umumnya masyarakat tersebut adalah petani tradisioanl, pedagang keliling/pedagang kecil (asongan, kaki lima), nelayan tradisional dan lain-lain.

Pada saat masyarakat tersebut menjual harta kekayaannya yang mungkin saja merupakan harta satu-satunya karena menerima uang hasil penjualan harta satu- satunya tersebut dia diwajibkan untuk membayar pajak penghasilan karena nilai jualnya melampaui PTKP (penghasilan tidak kena pajak). Demikian juga halnya seorang pensiunan yang hendak menjual harta bendanya yang melampaui batas penghasilan tidak kena pajak (PTKP) mereka haruslah membayar Pajak Penghasilan atas Penjualan harta bendanya tersebut untuk membayar Pajak Pajak Penghasilan (PPh) masyarakat wajib mempunyai Nomor Pokok Wajib Pajak (NPWP). Sementara setiap mereka yang telah memiliki Nomor Pokok Wajib Pajak (NPWP) diwajibkan untuk setiap bulannya untuk melaporkan penghasilannya. Sedangkan penghasilan mereka tidak memiliki penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP). Namun karena adanya penjualan harta mereka diwajibkan untuk memiliki Nomor Pokok Wajib Pajak (NPWP).

Sementara Nomor Pokok Wajib Pajak (NPWP) yang telah diterbitkan tidak dapat dicabut atau dibatalkan. Keterlambatan dalam pelaporan pajak untuk setiap bulannya si wajib pajak dikenakan denda yang besarnya telah ditentukan oleh Undang-Undang. Hal ini akan membuat suatu persoalan baru bagi negara karena mungkin dihari-hari mendatang banyak pemegang Nomor Pokok Wajib Pajak (NPWP) yang terdaftar tetapi tidak menghasilkan pemasukan negara karena laporan pajak yang nihil.

Sedangkan berdasarkan Peraturan Perundang-Undangan sebagaimana yang dinyatakan dalam Peraturan Dirjen Pajak Nomor 11 Tahun 2016 Pasal 1

ayat 2 tentang subjek dan objek pengampunan pajak, dinyatakan bahwa orang pribadi seperti nelayan, pensiunan, petani, tenaga kerja Indonesia atau subjek pajak warisan yang belum terbagi, yang jumlah penghasilannya pada Tahun Pajak Terakhir dibawah Penghasilan Tidak Kena Pajak dapat tidak menggunakan haknya untuk mengikuti Pengampunan Pajak4

4 Eddy Faisal, Memahami Amnesti Pajak Dengan Cerdas dan Lengkap (Jakarta Barat:

PT. Buku Pintar Indonesia, 2016), hlm. 324.

.

Dalam hal ini dapat ditemukan ketidakkonsistenan peraturan perundang- undangan. Disatu sisi, berdasarkan Peraturan tersebut bahwa beberapa subjek pengampunan pajak tidak wajib ikut program tax amnesty tetapi disisi lain setiap masyarakat yang memiliki Nomor Pokok Wajib Pajak (NPWP) diharuskan untuk mengikuti tax amnesty.

Selanjutnya disebutkan pula bahwa objek pajak penghasilan meliputi:

objek jual beli, pengikatan jual beli demikian juga halnya dengan pelepasan hak atas tanah.

Dalam hal pengikatan jual beli seperti diketahui bahwa jual beli secara undang-undang baik yang diatur dalam KUHPerdata tentang perjanjian, penyerahan (levering), UUPA No 1 tahun 1960 serta Peraturan Menteri Agraria tentang Pendaftaran tanah.

Secara juridis formil pengikatan jual beli belumlah harta tersebut menjadi milik orang lain, karrena syarat-syarat untuk melakukan jual beli belumlah terpenuhi. Tetapi berdasarkan Undang-Undang Pengampunan Pajak (Tax Amnesty) hal ini sudah termasuk menjadi objek Pajak Penghasilan (PPh).

Selanjutnya melalui peraturan menteri keuangan tentang pelaksanaan tax amnesty dilakukan dengan 2 objek yakni:

1. Mengungkap harta yang berada didalam wilayah Negara Kesatuan Republik Indonesia (NKRI).

a) Tahap pertama dengan tarif 2 % berlaku sampai akhir bulan September 2016.

b) Tahap kedua dengan tarif 3 % berlaku sampai dengan 31 Desember 2016.

c) Tahap ketiga dengan tarif 5 % berlaku 01 Januari 2017 sampai dengan 31 Maret 2017.

2. Mengungkap harta yang berada diluar wilayah Negara Kesatuan Republik Indonesia (NKRI).

a) Tahap pertama dengan tarif 4 % berlaku sampai akhir bulan September 2016.

b) Tahap kedua dengan tarif 6 % berlaku sampai dengan 31 Desember 2016.

c) Tahap ketiga dengan tarif 10 % berlaku 01 Januari 2017 sampai dengan 31 Maret 2017. 5

Dengan uraian diatas, maka penulis tertarik untuk membuat karya tulis dalam bentuk skripsi dengan judul “ Tinjauan Hukum Dampak Pelaksanaan Tax Amnesty Terhadap Masyarakat Sesuai UU No. 11 Tahun 2016”

5 Peraturan Menteri Keuangan Republik Indonesia Nomor 118/PMK.03/2016 Tentang Pelaksanaan Undang-Undang Nomor 11 Tahun 2016 Tentang Pengampunan Pajak, psl 10 ayat (1) dan (2).

B. Perumusan Masalah

Dengan mengacu pada bagian sebelumnya dan juga berdasarkan judul di atas, maka rumusan masalah dari penulisan ini adalah sebagai berikut:

1. Bagaimanakah tinjauan pelaksanaan tax amnesty dari sudut Peraturan Perundang-Undangan?

2. Bagaimanakah dampak pelaksanaan tax amnesty terhadap masyarakat?

3. Bagaimanakah hambatan yang ditemukan dalam pelaksanaan tax amnesty sesuai UU Nomor 11 Tahun 2016?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penulis melaksanakan penelitian ini adalah:

a. Untuk mengetahui bagaimana tax amnesty berdasarkan UU No. 11 tahun 2016.

b. Untuk mengetahui dampak pelaksanaan tax amnesty terhadap masyarakat.

c. Untuk mengetahui hambatan dalam pelaksanaan tax amnesty sesuai UU Nomor 11 Tahun 2016.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

a. . Secara teoritis

1) Untuk mengaplikasikan ilmu yang secara teoritis dari bangku perkuliahan.

2) Untuk melatih kemampuan dalam melakukan penelitian secara ilmiah dan merumuskan hasil penelitian tersebut dalam bentuk tulisan.

3) Untuk dapat menambah pengetahuan tentang Hukum Administrasi Negara, khususnya mengenai hukum pajak tentang pengampunan pajak atau tax amnesty serta manfaat bagi ilmu pengetahuan pada umumnya.

b. Secara praktis

1) Bagi pihak-pihak yang terkait memberikan manfaat bagaimana pelaksanaan dan hambatan tax amnesty.

2) Bagi masyarakat agar dapat bermanfaat secara praktis bagi para pihak apakah itu mahasiswa, masyarakat umum, praktisi hukum dan institusi terkait dalam pelaksanaan dan hambatan tax amesty.

D. Keaslian Penulisan

Penulisan skripsi ini didasarkan oleh ide, gagasan, dan pemikiran yang dalam pembuatannya melihat dasar-dasar yang ada baik melalui literatur yang diperoleh dari perpustakaan maupun media-media lain. Pokok pembahasan di dalam skripsi yang berjudul: ” Tinjauan Hukum Dampak Pelaksanaan Tax Amnesty Terhadap Masyarakat Sesuai UU No. 11 Tahun 2016”.

Permasalahan dan pembahasan didalam penulisan skripsi ini adalah murni hasil pemikiran dari penulis. Kemudian penulis membuat skripsi ini dalam rangka melengkapi tugas dan memenuhi syarat guna memperoleh gelar Sarjana Hukum di Fakultas Hukum Universitas Sumatera Utara.

E. Tinjauan Kepustakaan

Di Indonesia, pajak merupakan salah satu penerimaan negara terbesar.

Data terbaru hingga akhir November 2016, penerimaan pajak mencapai baru mencapai Rp 965 triliun. Jumlah itu baru 71% dari target Anggaran Penerimaan dan Belanja Negara Perubahan (APBN) 2016 yang sebesar Rp 1.355 triliun.6

Wajib Pajak adalah orang pribadi atau badan yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan dan peran serta Wajib Pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk pembiayaan negara dan pembangunan nasional.

Membayar pajak bukan hanya merupakan kewajiban, tetapi merupakan hak dari setiap warga negara untuk ikut berpartisipasi dalam bentuk peran serta terhadap pembiayaan negara dan pembangunan nasional.

7

Berdasarkan Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) Nomor 28 Tahun 2007 Pasal 1 ayat 1 disebutkan bahwa pengertian pajak adalah kontribusi wajib kepada negara yaang terutang oleh orang pribadi

Pajak harus dan wajib kita bayarkan karena uang tersebut akan digunakan negara untuk pembiayaan negara dan pembangunan, misalnya seperti pembayaran gaji pegawai negeri, pembayaran pembelanjaan tentara, polisi, dan keperluan negara lainnya. Benar, negara juga perlu berbelanja seperti kita.

6 https://pengampunanpajak.com/2016/12/08/realisasi-pajak-november-baru-mencapai- 71/ 7 Op.Cit. UU Nomor 11 Tahun 2016 Tentang Pengampunan Pajak, psl.1 angka (2).

atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.8

Berdasarkan Undang-undang Pengampunan Pajak Nomor 11 Tahun 2016 Pasal 1 ayat 1 disebutkan bahwa Pengertian Pengampunan Pajak adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkap harta dan membayar uang tebusan sebagaimana diatur dalam undang-undang ini.9

F. Metode Penelitian

Untuk memperoleh data yang konkrit sebagai data dalam penelitian ini, maka metode dalam penelitian ini adalah:

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam menyelesaikan skripsi ini adalah bersifat deskriptif analisis mengarah kepada penelitian yuridis normatif, yaitu suatu penelitian yang dilakukan atau ditujukan hanya pada peraturan yang tertulis atau bahan hukum lain.

2. Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data primer yang merupakan data yang diperoleh langsung dari sumber pertama dan data sekunder yang merupakan data yang diperoleh dari dokumen-dokumen yang

8UU Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan, psl. 1 ayat (1).

9 Op.Cit, Eddy Faisal, hlm. 88.

resmi, buku-buku, hasil-hasil penelitian data yang dibutuhkan dalam penelitian ini adalah data primer dan data sekunder.10

a. Bahan Hukum Primer yaitu bahan-bahan hukum yang mengikat. Bahan hukum primer, terdiri dari :

1) Norma

2) Peraturan Dasar

3) Undang-undang No.11 Tahun 2016 tentang Pengampunan Pajak.11 b. Bahan Hukum Sekunder, yaitu bahan yang memberikan penjelasan

mengenai hukum bahan hukum primer. 12

c. Bahan Hukum Tersier, yaitu semua dokumen yang berisi konsep-konsep dan keterangan-keterangan yang mendukung bahan hukum primer dan bahan sekunder.

Semua dokumen yang merupakan informasi atau hasil kajian tentang bagaimana pelaksanaan dan hambatan tax amnesty seperti: seminar hukum, majalah-majalah, karya tulis ilmiah yang berkaitan dengan bagaimana pelaksanaan dan hambatan tax amnesty dan juga beberapa sumber dari situs internet yang yang berkaitan dengan persoalan diatas.

13

10 Bambang Sungguno, Metodologi Penelitian Hukum (Jakarta: PT Grafindo Persada, 2003), hlm. 72.

11 Ibid, hlm 113 dan 114

12Amiruddin dan Zainal Asikin, Pengantar Metode Penelitian Hukum, (Jakarta: Penerbit Rajawali Pers, 2013) hlm. 118 dan 119

13 Abdurahman, Sosiologi dan Metodologi Penelitian Hukum (Malang:UMM), hlm..25.

Bahan hukum tersier merupakan bahan hukum penunjang yang mencakup bahan yang memberi petunjuk-petunjuk maupun penjelasan terhadap hukum primer dan sekunder, serta bahan- bahan primer, sekunder, tersier (penunjang) diluar bidang hukum, misalnya yang berasal dari: Sosiologi, Ekologi, Teknik, Filsafat, dan

lainnya yang dipergunakan untuk melengkapi atau menunjang data penelitian.14

3. Alat Pengumpulan Data

Alat yang dipergunakan untuk mengumpulkan data dalam penelitian ini adalah melalui studi pustaka (library research).15

G. Sistematika Penulisan

Penelitian Pustaka yaitu data- data dan keterangan yang dikumpul dari bahan-bahan tulisan seperti buku-buku bacaan dan undang-undang yang ada hubungannya dengan pembahasan yang dilakukan. Data ini merupakan data sekunder.

Skripsi ini diuraikan dalam 5 bab, dan tiap-tiap bab terbagi atas beberapa sub-sub, untuk mempermudah dalam memaparkan materi dari skripsi ini yang dapat digambarkan sebagai berikut :

BAB I : PENDAHULUAN

Bab ini merupakan gambaran umum yang berisi tentang latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, keaslian penulisan, tinjauan kepustakaan, metode penelitian, dan sistematika penulisan.

14 Ibid, hlm 185

15 Op.Cit, Bambang Sunggono, hlm 35

BAB II : TINJAUAN UMUM TAX AMNESTY DI INDONESIA BERDASARKAN UU NO. 11 TAHUN 2016

Bab ini berisikan tentang pengertian dan asas-asas tax amnesty, tujuan dan landasan hukum tax amnesty, tinjauan pelaksanaan tax amnesty dari sudut peraturan perundang-undangan.

BAB III : DAMPAK PELAKSANAAN TAX AMNESTY TERHADAP MASYARAKAT

Bab ini berisikan tentang dampak pelaksanaan tax amnesty dilihat dari masyarakat wajib pajak sesuai UU No. 11 Tahun 2016, masyarakat kelas menengah kebawah dan masyarakat pada umumnya.

BAB IV : HAMBATAN DALAM PELAKSANAAN TAX AMNESTY

Bab ini berisi tentang mekanisme pelaksanaan tax amnesty, instansi yang menyelenggarakan tax amnesty, dan hambatan dalam melaksanakan tax amnesty.

BAB V : KESIMPULAN DAN SARAN

Merupakan bab penutup dari seluruh rangkaian bab-bab sebelumnya, yang berisikan kesimpulan yang dibuat berdasarkan uraian skripsi ini, yang dilengkapi dengan saran-saran.

BAB II

TINJAUAN UMUM TAX AMNESTY DI INDONESIA BERDASARKAN UNDANG-UNDANG NOMOR 11 TAHUN 2016

A. Pengertian dan Asas-asas Tax Amnesty 1. Pengertian Tax Amnesty

Salah satu tugas negara adalah melakukan pembangunan dengan tujuan akhir yaitu kesejahteraan rakyat yang merata. Tugas untuk melakukan pembangunan tersebut dapat terlaksana dengan adanya organisasi yang luas beserta segala cabang-cabang memungkinkan negara dapat menunaikan tugasnya itu dengan sempurna, di mana tentunya untuk hal itu diperlukan biaya yang tidak sedikit.

Salah satu sumber biaya untuk melakukan tugas negara tersebut berasal dari sektor pajak. Pajak sebagai sumber utama penerimaan negera dipandang sangatlah perlu untuk terus ditingkatkan sehingga pembangunan dapat dilaksanakan dengan kemampuan sendiri berdasarkan prinsip kemandirian.

Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontra prestasi) yang langsung ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.16

Pajak adalah suatu pungutan yang merupakan hak prerogative pemerintah dimana pungutan tersebut didasarkan pada undang-undang, pemungutannya dapat

16 Mardiasmo, Perpajakan, Edisi Revisi, (Yogyakarta, Penerbit Andi, 2002), hlm. 13.

dipaksakan kepada subjek pajak dengan tidak ada balas jasa yang langsung dapat ditunjukkan penggunanya.17

Sedangkan menurut Prof.Dr.Rochmat Soemitro,S.H., Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.18

Menurut S.I Djajaningrat, Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah seta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.19

Menurut Rimsky K Judisseno, Pajak merupakan suatu kewajiban kenegaraan berupa pengabdian serta peran aktif warga negara dan anggota masyarakat lainnya untuk membiayai keperluan negara berupa pembangunan nasional yang pelaksanaannya diatur dalam undang-undang dan peraturan untuk tujuan kesejahteraan bangsa dan Negara.20

Menurut Kamus Besar Bahasa Indonesia (KBBI) pengertian Amnesti atau yang sering disebut Pengampunan adalah pembebasan dari tuntutan karena melakukan kesalahan atau kekeliruan.

17 Jurnal, Rechtsvinding, Keterpenuhan Prinsip Keadilan Dalam UU Pengampunan Pajak, Vol. 5, No. 2, Agustus 2016.

18 Mardiasmo, Perpajakan (Yogyakarta: C.V ANDI OFFSET, 2016), hlm. 1.

19 Sudirman Rismawati dan Antong Amiruddin, PERPAJAKAN : Pendekatan Teori dan Praktik di Indonesia (Malang: Empatdua Media, 2015), hlm. 2.

20 Ibid, hlm 3.

Dari beberapa pengertian tersebut dapat disimpulkan bahwa ciri atau karakteristik yang melekat pada pajak adalah :

a. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan,

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra prestasi individual oleh pemerintah,

c. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah,

d. Pajak memiliki fungsi budgeter atau mengatur,

e. Hasil pajak digunakan untuk membiayai pengeluaran-pengeluaran

pemerintah, baik pengeluaran rutin maupun pengeluaran pembangunan, dan apabila terdapat kelebihan maka sisanya digunakan untuk public investment.21

Fungsi pajak dalam pembangunan ekonomi dapat dibedakan atas dua macam, yakni fungsi anggaran (budgetary) dan fungsi pengaturan (regulatory).

Fungsi anggaran berarti pajak merupakan salah satu sumber penerimaan dalam negeri suatu negara yang jumlahnya setiap tahunnya semakin bertambah.

Sedangkan fungsi pengaturan berarti pajak dapat digunakan oleh pemerintah untuk mengatur variabel-variabel ekonomi makro untuk untuk mencapai tingkat pertumbuhan ekonomi sebagaimana yang ditargetkan, memperbaiki distribusi pendapatan dan menjaga stabilitas ekonomi melalui pengaturan konsumsi dan invetasi masyarakat.

21 Y. Sri Pudyatmoko, Pengantar Hukum Pajak, (Yogyakarta: Penerbit Andi, 2009) hlm.

4.

Pembangunan nasional yang berlangsung secara terus-menerus dan berkesinambungan selama ini bertujuan untuk meningkatkan kesejahteraan rakyat.

Namun, untuk merealisasikan tujuan tersebut diperlukan suatu anggaran pembangunan yang cukup besar. Salah satu usaha untuk mewujudkan peningkatan penerimaan untuk pembangunan tersebut adalah dengan menggali sumber dana yang berasal dari dalam negeri, yaitu pajak.

Pajak merupakan sumber penerimaan yang dominan dalam struktur Anggaran Pendapatan dan Belanja Negara (APBN). Hampir 70 persen penerimaan berasal dari sektor pajak. Karena itu untuk mencapai target penerimaan negara dari sektor perpajakan dibutuhkan upaya-upaya yang nyata, serta mengimplementasikan dalam bentuk kebijakan pemerintah. Salah satunya adalah tax amnesty atau pengampunan pajak. Kebijakan ini diharapkan dapat meningkatkan subyek pajak maupun obyek pajak. Subyek pajak dapat berupa kembalinya dana-dana yang berada di luar negeri, sedangkan dari sisi obyek pajak berupa penambahan jumlah wajib pajak.22

Menurut "PMK No. 118/PMK.03/2016" Pengampunan Pajak adalah adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara

Menurut Undang-undang No 11 Tahun 2016 Tentang Pengampunan Pajak, Tax Amnesty adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkap harta dan membayar uang tebusan sebagaimana diatur dalam undang-undang.

22 http://hanifhanifku.blogspot.co.id, Makalah Peran Tax amnesty Dalam Pembangunan Indonesia, (diakses tanggal 11 Agustus 2017).

mengungkap Harta dan membayar Uang Tebusan sebagaimana diatur dalam Undang-Undang Pengampunan Pajak.23

Secara umum pengertian tax amnesty adalah kebijakan pemerintah yang diberikan kepada pembayar pajak tentang forgiveness / pengampunan pajak, dan sebagai ganti atas pengampunan tersebut pembayar pajak diharuskan untuk membayar uang tebusan. Mendapatkan pengampunan pajak artinya data laporan yang ada selama ini dianggap telah diputihkan dan atas beberapa utang pajak juga dihapuskan.24

Pasal 3 ayat (4) Undang-undang No 11 Tahun 2016 Tentang Pengampunan Pajak menyebutkan bahwa pengampunan pajak sebagaimana dimaksud meliputi pengampunan atas kewajiban perpajakan sampai dengan akhir Tahun Pajak Terakhir, yang belum atau belum sepenuhnya diselesaikan oleh Wajib Pajak.

Uang tebusan yang dimaksud adalah sejumlah uang yang dibayarkan wajib pajak ke Negara untuk mendapatkan pengampunan pajak. Pasal 2 Undang-undang No 11 Tahun 2016 menyebutkan, Pengampunan Pajak dilaksanakan berdasarkan asas kepastian hukum, keadilan, kemanfaatan, dan kepentingan nasional.

25

a. Memiliki NPWP;

Syarat untuk mendapatkan pengampunan pajak antara lain :

Untuk wajib pajak lama, hal ini bertujuan untuk memudahkan dalam pengawasan kewajiban perpajakan di masa yang akan datang. Untuk wajib pajak baru, hal ini bertujuan untuk memperluas basis data pemajakan guna

23 Peraturan Menteri Keuangan Republik Indonesia Nomor 118/PMK.03/2016 Tentang Pelaksanaan Undang-Undang Nomor 11 Tahun 2016 Tentang Pengampunan Pajak, psl 1 Butir 2.

24 http://www.lembagapajak.com, Pengertian Tax Amnesty, (diakses tanggal 11 Agustus 2017).

25 Op.Cit, UU No.11 Tahun 2016, psl 3 ayat (4)

menjangkau para warga negara yang mampu secara ekonomis namun belum terdaftar dalam administrasi Direktorat Jendral Pajak.

b. Membayar uang tebusan;

Oleh karena program pemungutan pajak pada dasarnya mengampuni tindak pidana perpajakan, maka sudah sewajarnya bila wajib pajak membayar uang tebusan atas pengampunan yang diperolehnya. Selain itu, pembayaran uang tebusan akan meningkatkan penerimaan negara.

c. Melunasi seluruh tunggakan pajak;

Untuk memenuhi rasa keadilan, untuk mendapatkan pengampunan wajib pajak, wajib melunasi terlebih dahulu seluruh tunggakan pajaknya. Hal ini juga untuk mendukung penerimaan negara dari sektor perpajakan.26

2. Asas-asas Tax Amnesty

Tax Amnesty (pengampunan pajak) tetap berpegang teguh berdasarkan asas :

a. Kepastian hukum, yaitu pelaksanaan pengampunan pajak harus dapat mewujudkan ketertiban dalam masyarakat melalui kepastian hukum.

b. Keadilan, yaitu pengampunan pajak menjunjung tinggi keseimbangan hak dan kewajiban dari setiap pihak yang telibat.

c. Kemanfaatan, yaitu seluruh pengaturan kebijakan pengampunan pajak bermanfaat bagi kepentingan negara,bangsa dan masyarakat, khususnya dalam memajukan kesejahteraan umum.

d. Kepentingan nasional, yaitu pelaksanaan pengampunan pajak kepentingan bangsa,negara dan masyarakat di atas kepentingan lainnya.

26 Op.Cit.Jurnal Rechtsvinding, hlm 171

Momentum tax amnesty seharusnya kembali pada asas keadilan yang me- nyentuh pada mereka yang punya aset besar dan masih belum tersentuh. Tax amnesty seharusnya dipublikasikan secara masif dengan pesan agar para

penggelap pajak ikut karena akan diberlakukan sanksi yang tegas bagi mereka yang tidak patuh pajak.27

Pemerintah harus mengevaluasi program pengampunan pajak ini agar tidak salah sasaran. Ketimpangan yang selama ini terjadi menimbulkan rasa ketidakadilan bagi Wajib Pajak yang telah melaksanakan kewajiban pajaknya dengan baik seharusnya dapat dieliminasi setelah tax amnesty dilaksanakan.28

Ada banyak harapan yang diijnginkan bagi wajib pajak yang mengikuti tax amnesty, seperti adanya peningkatan pendapatan negara yang berimbas pada

perekonomian yang baik. Perekonomian yang baik tentunya akan mendukung pencapaian kinerja perusahaan. Wajib Pajak merasa aman dalam melaksanakan operasional perusahaan, sehingga tercipta dunia usaha yang sehat.29

Wajib Pajak juga berharap adanya peningkatan monitoring pembelanjaan negara, termasuk monitoring hasil dari tax amnesty. Kepastian hukum dan kenyamanan dalam berusaha juga menjadi harapan besar Wajib Pajak pasca tax amnesty.

30

27 Jurnal, Titik Setyaningsih, Mengapa Wajib Pajak Mengikuti Tax Amnesti, hal. 430.

28 Ibid.

29 Ibid.

30 Ibid.

B. Tujuan dan Landasan Hukum Tax amnesty 1. Tujuan Tax amnesty

Indonesia memberlakukan tax amnesty salah satunya adalah karena terdapat harta milik warga negara baik di dalam maupun di luar negeri yang belum atau belum seluruhnya dilaporkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan. Tax amnesty adalah untuk meningkatkan penerimaan negara dan pertumbuhan perekonomian serta kesadaran dan kepatuhan masyarakat dalam pelaksanaan kewajiban perpajakan, oleh sebab tersebut maka presiden republik Indonesia pada tanggal 01 Juli 2016 mengesahkan Undang Undang Tax Amnesty Nomor 11 Tahun 2016 Tentang Pengampunan Pajak.

Adapun tujuan pelaksanaan program pengampunan pajak sesuai dengan yang tertera dalam Pasal 2 Undang-Undang No. 11 Tahun 2016 Tentang Pengampunan Pajak, adalah:

a. Mempercepat pertumbuhan dan restrukturisasi ekonomi melalui pengalihan harta, yang antara lain akan berdampak terhadap peningkatan likuiditas domestik, perbaikan nilai tukar Rupiah, penurunan suku bunga, dan peningkatan investasi;

b. Mendorong reformasi perpajakan menuju sistem perpajakan yang lebih berkeadilan serta perluasan basis data perpajakan yang lebih valid, komprehensif, dan terintegrasi; dan

c. Meningkatkan penerimaan pajak, yang antara lain akan digunakan untuk pembiayaan pembangunan.31

31 Undang-Undang No. 11 Tahun 2016, psl 2

Pengampunan Pajak ditujukan terhadap subjek dan objek pajak yang dituangkan dalam Pasal 3 Undang-Undang No. 11 Tahun 2016 Tentang Pengampunan Pajak diantaranya :

a. Setiap wajib pajak berhak mendapatkan pengampunan pajak.

b. Pengampunan Pajak sebagaimana dimaksud pada ayat (1) diberikan kepada wajib pajak melalui pengungkapan harta yang dimilikinya dalam surat pernyataan.

c. Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (1), yaitu wajib pajak yang sedang:

1) dilakukan penyidikan dan berkas penyidikannya telah dinyatakan lengkap oleh Kejaksaan;

2) dalam proses peradilan; atau

3) menjalani hukuman pidana, atas Tindak Pidana di Bidang Perpajakan.

d. Pengampunan Pajak sebagaimana dimaksud pada ayat (1) meliputi pengampunan atas kewajiban perpajakan sampai dengan akhir tahun pajak terakhir, yang belum atau belum sepenuhnya diselesaikan oleh wajib pajak.

e. Kewajiban perpajakan sebagaimana dimaksud pada ayat (4) terdiri atas kewajiban:

1) Pajak Penghasilan; dan

2) Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. Wajib Pajak yang dimaksudkan dalam hal ini antara lain:

a) Wajib Pajak Orang Pribadi,

b) Wajib Pajak Badan,

c) Wajib Pajak yang bergerak di bidang Usaha Mikro Kecil dan Menengan (UMKM),

d) Orang Pribadi atau Badan yang belum menjadi Wajib Pajak.32 Subjek Hukum Pengampunan Pajak yang dituangkan dalam Pasal 3 UU Pengampunan Pajak diantaranya :

a. Setiap Wajib Pajak berhak mendapatkan Pengampunan Pajak.

b. Pengampunan Pajak sebagaimana dimaksud pada ayat (1) diberikan kepada Wajib Pajak melalui pengungkapan Harta yang dimilikinya dalam Surat Pernyataan.

c. Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (1), yaitu Wajib Pajak yang sedang:

1) dilakukan penyidikan dan berkas penyidikannya telah dinyatakan lengkap oleh Kejaksaan;

2) dalam proses peradilan; atau

3) menjalani hukuman pidana, atas Tindak Pidana di Bidang Perpajakan.33

Beberapa tujuan yang ingin dicapai dengan dijalankannya program pengampunan pajak tersebut erat kaitannya dengan fungsi pajak yaitu sebagai berikut :

a. Fungsi Budgetair,

Yaitu fungsi pajak sebagai sumber dana. Sesuai dengan tujuan dilaksanakannya pengampunan pajak, salah satunya adalah untuk

32 Loc.Cit. UU No 11 Tahun 2016

33 Ibid

meningkatkan penerimaan negara dari pajak yang akan digunakan untuk pembiayaan pembangunan. Pemerintah mengambil kebijakan dibidang perpajakan dengan menjalankan pengampunan pajak dengan harapan bahwa program ini akan dapat menambah pajak yang terkumpul dalam waktu yang singkat dan jumlah yang signifikan.

Capaian pelaksanaan pengampunan pajak pada periode I yaitu Juli 2016 – September 2016, antara lain adalah uang tebusan pengampunan pajak yang terkumpul sebesar Rp. 89.2 triliun , dari tunggakan pajak Rp. 3,06 triliun dan dari penghentian pemeriksaan dan bukti permulaan Rp. 363,67 miliar.

Dari capaian tersebut menunjukkan bahwa dengan pelaksanaan pengampunan pajak mampu menambah capaian pengumpulan pajak dalam waktu yang relatif singkat, yaitu selama 3 bulan mampu mengumpulkan lebih dari 90 triliun rupiah.

Dari total setoran pajak dari pengampunan pajak periode pertama sebesar 92,36 triliun yang terdiri dari tebusan pengampunan pajak periode pertama sebesar 89,2 triliun dan sisanya untuk pembayaran tunggakan dan hasil penghentian pemeriksaan dan bukti permulaan, komposisinya terdiri dari : Orang Pribadi non UMKM sebesar Rp. 79,2 triliun, Orang Pribadi UMKM sebesar Rp. 2,87 triliun, Badan / Perusahaan non UMKM sebesar Rp. 10,2 triliun, dan Badan / Perusahaan UMKM sebesar Rp. 190 miliar berhasil mengumpulkan lebih banyak lagi pajak sehingga bisa memberikan dampak maksimal, terlebih periode pengampunan pajak masih sampai dengan Maret 2017.

Hal ini menunjukkan bahwa tujuan pengampunan pajak sejalan dengan fungsi pajak, yaitu sebagai sumber dana bagi negara untuk menjalankan pemerintahan. Oleh karena itu, sangat penting upaya penghimpunan pajak yang dilakukan, di samping harus didukung oleh kesadaran para wajib pajak untuk memenuhi kewajiban perpajakannya. Upaya penghimpunan pajak ini harus terus dilakukan, baik yang sifatnya intensifikasi maupun ekstensifikasi. Peraturan perpajakan juga selalu dibenahi dan disempurnakan serta didukung oleh sistem pemungutan pajak yang terus berkembang, yang semuanya diharapkan mampu meningkatkan penerimaan negara dari sektor pajak sehingga fungsi pajak sebagai sumber dana (budgetair) bisa tercapai secara maksimal.

b. Fungsi Reguleren

Fungsi pajak yang dimaksud di sini adalah pajak bisa dijadikan instrumen yang digunakan oleh pemerintah untuk mencapai tujuan tertentu. Misalnya pemerintah ingin mendorong ekspor maka pajak ekspor ditetapkan 0%, atau pemerintah ingin agar konsumsi minuman keras bisa dikendalikan, maka pajak minuman keras dikenakan tarif yang tinggi dan peredarannya terbatas pada tempat-tempat tertentu.

Dalam pelaksanaan pengampunan pajak ada tujuan yang ingin dicapai yaitu untuk mempercepat pertumbuhan dan restrukturisasi ekonomi melalui pengalihan harta, yang antara lain akan berdampak terhadap peningkatan likuiditas domestik, perbaikan nilai tukar Rupiah, penurunan suku bunga dan peningkatan investasi.

Kemudian pengampunan pajak juga bertujuan untuk mendorong reformasi perpajakan menuju sistem perpajakan yang lebih berkeadilan serta perluasan basis data perpajakan yang lebih valid, komprehensif dan terintegrasi. Diharapkan dengan adanya pengampunan pajak ini akan ada tambahan objek dan subyek pajak baru yang sebelumnya tidak teridentifikasi secara maksimal. Tujuan program pengampunan pajak ini sangat sejalan dengan fungsi reguleren pajak.

Selain dari pada itu, ternyata program pengampunan pajak atau tax amnesty ini juga ditujukan untuk meningkatkan kepatuhan para wajib

pajak yang sampai tahun 2015 masih rendah, tujuan yang ingin dicapai dengan adanya pengampunan pajak ini bisa dikategorikan sebagai fungsi reguleren. Hal ini juga didukung dengan fakta capaian pengampunan pajak periode I, yaitu 66.586 wajib pajak yang sebelumnya tidak taat pajak menjadi taat karena mengikuti pengampunan pajak, dan 17.288 Wajib Pajak Baru muncul setelah berlakunya Undang Undang Pengampunan Pajak.

c. Fungsi Redistribusi Pendapatan

Yaitu penerimaan negara dari pajak digunakan untuk membiayai pengeluaran umum dan pembangunan nasional sehingga dapat membuka kesempatan kerja dengan tujuan untuk meningkatkan pendapatan masyarakat.

Dalam pelaksanaan pengampunan pajak ada istilah yang disebut dengan Repatriasi, yaitu menanamkan/menginvestasikan/mengalihkan harta yang diungkap dalam program pengampunan pajak ke instrumen investasi yang

telah ditentukan dan tidak boleh dialihkan ke luar negeri selama 3 ( tiga ) tahun. Bentuk investasinya antara lain adalah seperti Surat Berharga Negara Republik Indonesia, Obligasi BUMN, Obligasi lembaga pembiayaan milik pemerintah, Investasi keuangan pada bank yang ditunjuk ( persepsi ), Obligasi perusahaan swasta yang diawasi OJK, Investasi infrastruktur melalui kerja sama pemerintah dengan badan usaha, Investasi sektor riil berdasarkan prioritas yang ditentukan oleh pemerintah, dan bentuk investasi lainnya yang sah sesuai dengan UU.

Diharapkan dengan pengampunan pajak ini, bisa dihimpun investasi yang mampu menciptakan kesempatan kerja baru dan pada akhirnya mampu menambah pendapatan masyarakat Indonesia. Hal ini didukung dengan capaian pengampunan pajak periode I, terutama deklarasi dan repatriasi sebagai berikut : Kas atau uang tunai sebesar Rp. 1.376 triliun yang dideklarasi harta dalam negeri dan harta luar negeri serta Rp. 96.74 triliun yang direpratriasi, investasi dan surat berharga sebesar Rp. 1.016,4 triliun yang dideklarasi harta dalam negeri dan harta luar negeri serta Rp. 18,4 triliun yang direpatriasi, tanah, bangunan dan harta tidak bergerak lainnya sebesar Rp. 568.34 triliun yang dideklarasi harta dalam negeri dan harta luar negeri serta Rp. 2,13 triliun yang direpatriasi, piutang dan persediaan sebesar Rp. 472,39 triliun yang dideklarasi harta dalam negeri dan harta luar negeri serta Rp. 19,68 triliun yang direpatriasi, Logam Mulia dan Barga Berharga Lainnya sebesar Rp. 141,98 triliun yang dideklarasi harta dalam negeri dan harta luar negeri serta Rp. 0,04 triliun yang direpatriasi.

Seluruh harta yang dideklarasi dan repatriasi tersebut menunjukkan besarnya potensi harta yang bisa dihimpun dan digunakan untuk investasi, sehingga bisa dikatakan program pengampunan pajak merupakan upaya untuk menjalankan fungsi redistribusi dari pajak dengan lebih optimal.

d. Fungsi Demokrasi

Sesuai dengan pengertian dan ciri khasnya, pajak ternyata merupakan salah satu perwujudan pelaksanaan demokrasi dalam suatu Negara. Pajak berasal dari masyarakat yaitu dibayar masyarakat sesuai dengan ketentuan perpajakan yang berlaku. Pajak juga dibuat oleh rakyat melalui wakilnya di Parlemen( DPR ) dalam bentuk Undang - Undang Perpajakan. Pada akhirnya, pajak yang dipungut tersebut digunakan untuk kepentingan seluruh rakyat melalui penyediaan barang dan jasa publik yang dibutuhkan masyarakat.

Hal ini juga menunjukkan semangat gotong royong dari seluruh rakyat Indonesia untuk bersama-sama berpartisipasi dalam pembangunan melalui pajak. Pelaksanaan pengampunan pajak sesuai dengan fungsi demokrasi, terlebih aturan tentang pengampunan pajak ini juga jelas diatur dalam Undangundang yang sudah disetujui oleh Dewan Perwakilan Rakyat (DPR) yaitu UU No. 11 Tahun 2016 sehingga memberikan kepastian hukum bagi Wajib Pajak dalam mengikuti program pengampunan pajak.34 Keunggulan yang diharapkan bila kebijakan tax amnesty diimplementasikan yaitu akan dapat mendorong masuknya dana-dana dari luar negeri yang dalam jangka panjang dapat digunakan sebagai pendorong investasi

34 Jurnal, Agus Iwan Kesuma, Pengampunan Pajak (Tax amnesty), hal. 276-278.

yang pada gilirannya bermanfaat untuk menstimulasi perekonomian nasional. Di sisi lain kelemahannya bila diterapkan pengampunan pajak adalah tidak serta merta menjamin peningkatan kinerja setoran pajak ke kas negara. Hal ini bisa sebaliknya berpotensi terjadinya penyelewengan, manipulasi dan tindakan moral hazard lainnya. 35

Para pengusaha yang memperoleh pemutihan pajak akan melakukan penggelapan kewajiban pajaknya. Kecuali bila diberlakukan pengampunan pajak bersyarat. Contohnya pengampunan pajak bersyarat, wajib pajak harus transparan terhadap aset-aset dan penghasilan mereka. Hal ini guna menghindari kekeliruan yang sama tahun 1984 tidak terulang kembali yaitu minimnya akses informasi terhadap masyarakat dan minimnya keterbukaan/transparansi serta sosialisasi kebijakan ini. 36

Bila program tax amnesty berhasil diimplementasikan maka pemerintah mempunyai beberapa keuntungan antara lain pemerintah dapat meng- konsentrasikan atau memfokuskan pada upaya pemberantasan korupsi. Demikian juga dengan diimplementasikan tax amnesty maka asset recovery-nya lebih mudah karena tidak perlu melakukan penyelidikan, penyidikan, penuntutan dan proses hukum lainnya untuk mengambil asset koruptor. Asset recovery adalah perbandingan antara jumlah kerugian negara yang didakwakan dengan penyitaan asset atau pengembalian asset korupsi. Selama ini persentase asset recovery masih relatif kecil. 37

Persentase asset recovery dapat dijadikan acuan penentuan tarif tax amnesty. Indonesia dapat mempertimbangkan untuk melakukan tax amnesty

35 Op.Cit, Jurnal, Titik Setyaningsih, hal. 424.

36 Ibid.

37 Ibid.

dalam berbagai bentuknya untuk meningkatkan kepatuhan wajib pajak. Tax amnesty ini juga dapat dipandang sebagai rekonsilisasi nasional untuk menghapus

masa lalu wajib pajak yang tidakpatuh dan perilaku otoritas pajak yang melanggar aturan. Tax amnesty akan berhasil jika terdapat justifikasi yang kuat kenapa perlu adanya tax amnesty. Tax amnesty harus dipublikasikan secara masif dengan pesan agar para penggelap pajak untuk ikut karena setelah tax amnesty akan diberlakukan sanksi yang tegas bagi mereka yang tidak patuh. 38

2. Landasan Hukum Tax Amnesty

Sumber Hukum Materiil Pengampunan Pajak haruslah berasal dan bersumber dari Pancasila. Pancasila merupakan sumber hukum materiil bagi semua hukum yang ada di Indonesia. Begitu juga dengan sumber hukum pengampunan pajak. Nilai-nilai Pancasila menjadi inspirasi sekaligus bahan (materi) dalam menyusun semua peraturan hukum perpajakan. Pancasila sekaligus sebagai alat penguji setiap peraturan hukum perpajakan yang berlaku, apakah bertentangan atau tidak dengan nilai-nilai Pancasila seperti yang tercantum dalam ketetapan MPR No. III/2000 Pasal 1, 2, 3.

Peraturan yang mendasari pelaksanaan Pengampunan Pajak tertuang dalam Undang-Undang Nomor 11 Tahun 2016 Tentang Pengampunan Pajak, Peraturan Menteri Keuangan Nomor 118/PMK03/2016 tentang Pelaksanaan Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak, dan Peraturan Menteri Keuangan Nomor 119/PMK.08/2016 tentang Tata Cara Pengalihan Harta Wajib Pajak ke Dalam Wilayah Negara Kesatuan Republik

38 Ibid.

Indonesia dan Penempatan pada Instrumen Investasi di Pasar Keuangan dalam rangka Pengampunan Pajak.

C. Tinjauan Pelaksanaan Tax amnesty Dari Sudut Pandang Peraturan Perundang-undangan

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Di Indonesia dikenal berbagai jenis pajak yang diberlakukan yang meliputi seluruh aspek kehidupan masyarakat.

Agar lebih mengerti dan memahami mengenai pajak dan juga pajak daerah

Upaya pemerintah menarik pajak dari masyarakat maupun pengusaha merupakan sarana meningkatkan pendapatan negara. Pemungutan pajak adalah suatu kekuasaan, yang dimiliki negara kian besarnya, bahkan hukumannya dapat diciptakan oleh negara sendiri. Justru karena itulah harus disertai dengan pengabdian kepada rakyat dan kepada kesejahteraan umum, sehingga menjelma keadilan, sebab kekuasaan tanpa pengabdian adalah kebuasan, pengabdian tanpa kekuasaan adalah ketidakberdayaan, kewajiban tanpa hak adalah pengisapan, hak tanpa kewajiban adalah kerakusan.39

Secara umum, pajak merupakan salah satu hal yang tersulit untuk dipahami, masalah individual berhadapan dengan masalah diseputar bagaimana undang-undang, ketentuan perundang-undangan dan peraturan mempengaruhi liabilitas perpajakan orang atau badan usaha.40

39 H. Bohari, Pengantar Hukum Pajak (Jakarta: PT Raja Grafindo Persada,2001), hlm. 22.

40 Ali Purwito M dan Rukiah Komariah, “Pengadilan Pajak; proses keberatan, banding, gugatan dan peninjauan kembali”, (Jakarta : Lembaga Kajian Hukum Fiskal Fakultas Hukum

Dalam upaya meningkatkan penerimaan negara dari sektor pajak serta terus meningkatkan tax ratio sebesar 16 persen melalui intensifikasi dan ekstensifikasi perpajakan. Intensifikasi perpajakan dapat berupa peningkatan jumlah Wajib Pajak (WP) maupun peningkatan penerimaan pajak itu sendiri.

Upaya ekstensifikasi dapat berupa perluasan objek pajak yang selama ini belum tergarap. Salah satu kebijakan yang dilakukan pemerintah adalah diberikannya Tax amnesty atau Pengampunan Pajak.41

Mengutip pernyataan dari Badan Koordinasi Penanaman Modal (BKPM), kepala BKPM, Franky Sibarani, tax amnesty itu cukup memberi dampak investasi. Bahkan beberapa investor sudah mulai tertarik mengenai pemberlakuan tax amnesty, penyaluran investasinya nanti tidak hanya berasal dari asing

melainkan penanam modal dalam negeri justru berperan cukup besar. Ini dikarenakan kembalinya dana orang-orang RI yang terparkir dari luar negeri atau dana repatriasi. Franky juga menyatakan, tentunya investor tidak hanya PMA saja tetapi juga PMDN juga bisa. Yang pasti tax amnesty bisa menjadi dorongan bagi peningkatan realisasi investasi di Indonesia.42

1. Wajib pajak datang ke KPP tempat wajib pajak terdaftar atau tempat lain yang ditentukan oleh menteri untuk meminta penjelasan mengenai Mengenai tata cara pelaksanaan tax amnesty menurut undang-undang pengampunan pajak, yaitu :

Universitas Indonesia Bekerjasama dengan Lembaga penerbit Fakultas Hukum Universitas Indonesia, 2010) hlm 16.

41 http://kemenkeu.go.id, Analisis Implementasi Tax amnesty di Indonesia, (diakses pada tanggal 12 Agustus 2017).

42http://BKPM.go.id, BKPM Yakin Tax amnesty Tingkatkan Realisasi Investasi (diakses pada 12 Agustus 2017).

pengisian dan pemenuhan kelengkapan dokumen yang harus dilampirkan dalam Surat Pernyataan.

Dokumen tersebut meliputi bukti pembayaran uang tebusan, bukti pelunasan tunggakan pajak bagi wajib pajak yang memiliki tunggakan pajak, daftar rincian harta beserta informasi kepemilikan harta yang dilaporkan, daftar utang serta dokumen pendukung.

Ada pula bukti pelunasan pajak yang tidak atau kurang dibayar atau pajak yang seharusnya tidak dikembalikan bagi wajib pajak yang sedang dilakukan pemeriksaan bukti permulaan atau penyidikan, fotokopi SPT PPh terakhir, dan surat pernyataan mencabut segala permohonan yang telah diajuka ke Direktorat Jendral Pajak.

Selanjutnya, surat pernyataan mengalihkan dan menginvestasikan harta ke dalam wilayah NKRI paling singkat selama 3 tahun terhitung sejak dialihkan. Dokumen ini ditujukan bagi wajib pajak akan melaksanakan repatriasi.

Bagi wajib pajak yang akan melakukan deklarasi wajib melampirkan surat pernyataan tidak mengalihkan harta ke luar wilayah NKRI paling singkat selama 3 tahun terhitung sejak diterbitkannya Surat Keterangan.

Bagi wajib pajak yang bergerak di bidang UMKM wajib melampirkan surat pernyataan mengenai besaran peredaran usaha.

2. Wajib pajak melengkapi dokumen-dokumen yang akan digunakan untuk mengajukan pengampunan pajak melalui Surat Pernyataan, termasuk membayar uang tebusan dan pelunasan segala tunggakan dan kewajiban pajak seperti yang tertera dalam lampiran dokumen.

3. Wajib pajak menyampaikan Surat Pernyataan ke KPP tempat wajib pajak terdaftar atau tempat lain yang ditentukan Menteri Keuangan

4. Wajib pajak akan mendapatkan tanda terima Surat Pernyataan.

5. Menteri atau pejabat yang ditunjuk atas nama menteri menerbitkan Surat keterangan paling lama 10 hari kerja, terhitung sejak tanggal diterima SP beserta lampirannya. Kemudian, Surat Keterangan Pengampunan Pajak dikirim kepada wajib pajak.

6. Jika dalam 10 hari kerja menteri atau pejabat yang ditunjuk atas nama menteri belum menerbitkan Surat Keterangan , Surt Pernyataan dianggap diterima.

7. Wajib pajak dapat menyampaikan SP maksimal 3 kali selama berlakunya UU Pengampunan Pajak.43

Tarif uang tebusan atas harta yang berada di luar wilayah Negara Kesatuan Republik Indonesia dan tidak dialihkan ke dalam wilayah Negara Kesatuan Republik Indonesia adalah sebesar:

1. 4% (empat persen) untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai dengan akhir bulan ketiga terhitung sejak Undang- Undang ini mulai berlaku;

2. 6% (enam persen) untuk periode penyampaian Surat Pernyataan pada bulan keempat terhitung sejak Undang-Undang ini mulai berlaku sampai dengan tanggal 31 Desember 2016; dan

3. 10% (sepuluh persen) untuk periode penyampaian Surat Pernyataan terhitung sejak tanggal 1 Januari 2017 sampai dengan tanggal 31 Maret

43 http://pajak.go.id, amnesty pajak, (diakses tanggal 12 Agustus 2017).

2017. Tarif uang tebusan bagi Wajib Pajak yang peredaran usahanya sampai dengan Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Pada Tahun Pajak Terakhir adalah sebesar:

1. 0,5% (nol koma lima persen) bagi Wajib Pajak yang mengungkapkan nilai harta sampai dengan Rp10.000.000.000,00 (sepuluh miliar rupiah) dalam Surat Pernyataan; atau

2. 2% (dua persen) bagi Wajib Pajak yang mengungkapkan nilai harta lebih dari Rp10.000.000.000,00 (sepuluh miliar rupiah) dalam Surat Pernyataan, untuk periode penyampaian Surat Pernyataan pada bulan pertama sejak Undang-Undang No 11 Tahun 2016 berlaku sampai dengan tanggal 31 Maret 2017.44

Besarnya uang tebusan dihitung dengan cara mengalikan tarif sebagaimana dimaksud dalam Pasal 4 UU No 11 Tahun 2016 dengan dasar pengenaan uang tebusan. Dasar pengenaan uang tebusan dihitung berdasarkan nilai harta bersih yang belum atau belum seluruhnya dilaporkan dalam SPT PPh Terakhir. Nilai harta bersih merupakan selisih antara nilai harta dikurangi nilai hutang, sedangkan untuk memperoleh pengampunan pajak sebagaimana dimuat dalam pasal 8 UU No 11 Tahun 2016 Wajib Pajak harus menyampaikan Surat Pernyataan kepada Menteri. Surat Pernyataan sebagaimana ditandatangani oleh:

Wajib Pajak orang pribadi; pemimpin tertinggi berdasarkan akta pendirian badan atau dokumen lain yang dipersamakan, bagi Wajib Pajak badan; atau penerima

44 Ibid

kuasa, dalam hal pemimpin tertinggi berhalangan. Wajib Pajak harus memenuhi persyaratan sebagai berikut:

1. Memiliki Nomor Pokok Wajib Pajak;

2. Membayar Uang Tebusan;

3. Melunasi seluruh Tunggakan Pajak;

4. Melunasi pajak yang tidak atau kurang dibayar atau melunasi pajak yang seharusnya tidak dikembalikan bagi Wajib Pajak yang sedang dilakukan pemeriksaan bukti permulaan dan/atau penyidikan;

5. Menyampaikan SPT PPh Terakhir bagi Wajib Pajak yang telah memiliki kewajiban menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan; dan

6. Mencabut permohonan:

a. Pengembalian kelebihan pembayaran pajak;

b. Pengurangan atau penghapusan sanksi administrasi perpajakan dalam surat ketetapan pajak dan/atau surat tagihan pajak yang di dalamnya terdapat pokok pajak yang terutang;

c. Pengurangan atau pembatalan ketetapan pajak yang tidak benar;

d. Keberatan;

e. Pembetulan atas surat ketetapan pajak dan surat keputusan;

f. Banding;

g. Gugatan; dan/atau h. Peninjauan kembali.45

45 Op.Cit. UU NO 11 Tahun 2016, psl 8