perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam suatu perusahaan atau instansi baik swasta maupun pemerintah

pasti memiliki aset/barang, yang dalam pengertian hukum disebut benda. Benda

terdiri dari benda tidak bergerak dan benda bergerak, baik yang berwujud serta

yang tidak berwujud, yang tercakup dalam aktiva/kekayaan atau harta kekayaan

dari suatu instansi, organisasi, badan usaha atau individu perorangan.

Barang-barang yang dimiliki instansi baik pemerintah maupun swasta

wajib dilakukan inventarisasi secara mandiri oleh masing–masing instansi. Begitu

pula barang yang berada di instansi pemerintah, dan secara berkala dilaporkan

kepada Direktorat Jenderal Kekayaan Negara (DJKN) sebagai pelaksana

pengelolaan barang di tingkat pusat pada Pengelola Barang. Hal ini sesuai dengan

Peraturan Menteri Keuangan Republik Indonesia Nomor 96/PMK.06/2007 yang

bertujuan untuk menjamin terlaksananya tertib administrasi dan tertib pengelolaan

barang di instansi pemerintah.

Barang di instansi pemerintah sendiri memiliki fungsi yang sangat

strategis dalam penyelenggaraan pemerintahan karena barang merupakan salah

satu unsur penting penyelenggaraan pemerintahan. Maksud dari penyelenggaran

pemerintahan yaitu adanya ketersediaan barang di instansi pemerintah yang

memadai untuk mendukung pelaksanaan pembangunan nasional dalam rangka

meningkatkan perekonomian dan kesejahteraaan masyarakat.

Barang yang dimiliki oleh organisasi pemerintah bisa berupa barang

bergerak dan barang tidak bergerak. Barang bergerak yaitu segala barang yang

dapat berpindah tempat atau dapat digerakkan misalnya, alat tulis kantor,

kendaraan bermotor, meja, kursi dll. Sedangkan barang tidak bergerak yaitu

barang yang tidak dapat dipindahkan atau digerakkan misalnya bangunan dan

tanah.

Sesuai ketentuan yang berlaku, barang milik instansi pemerintah yang

▸ Baca selengkapnya: formulir penghapusan barang

(2)perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

dari Daftar Inventaris Barang. Barang perlu dihapuskan karena barang memiliki

batas waktu penggunaan dan akan lebih efisien serta menghemat biaya

operasional. Begitu pula di Balai Besar Wilayah Sungai Bengawan Solo yang

merupakan organisasi dibawah Kementerian Pekerjaan Umum yang menangani

rawa dan sungai, kegiatan penghapusan barang merupakan kegiatan yang rutin

dilakukan setiap tahunnya. Hal ini dilakukan karena banyaknya barang yang

sudah tidak terpakai dan memenuhi syarat penghapusan. Barang yang dihapuskan

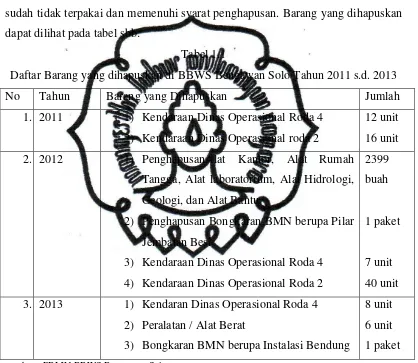

[image:2.595.108.526.232.595.2]dapat dilihat pada tabel sbb:

Tabel 1.1

Daftar Barang yang dihapuskan di BBWS Bengawan Solo Tahun 2011 s.d. 2013

No Tahun Barang yang Dihapuskan Jumlah

1. 2011 1) Kendaraan Dinas Operasional Roda 4

2) Kendaraan Dinas Operasional roda 2

12 unit

16 unit

2. 2012 1) PenghapusanAlat Kantor, Alat Rumah

Tangga, Alat laboratorium, Alat Hidrologi,

Geologi, dan Alat Bantu

2) Penghapusan Bongkaran BMN berupa Pilar

Jembatan Besi

3) Kendaraan Dinas Operasional Roda 4

4) Kendaraan Dinas Operasional Roda 2

2399

buah

1 paket

7 unit

40 unit

3. 2013 1) Kendaran Dinas Operasional Roda 4

2) Peralatan / Alat Berat

3) Bongkaran BMN berupa Instalasi Bendung

8 unit

6 unit

1 paket

sumber : PBMN BBWS Bengawan Solo

Dari data diatas dapat diketahui, jumlah kendaraan dinas operasional

merupakan barang yang sering dihapuskan selama tiga tahun terakhir ini jika

dibandingkan dengan barang yang lain. Jumlah kendaraan dinas operasional yang

dihapuskan selama tiga tahun terakhir sebanyak 83 unit dengan rincian roda

empat 27 unit dan roda dua 56 unit.

Penghapusan barang yang dilakukan oleh Subbag PBMN BBWS

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

melalui prosedur yang baik sesuai yang tertuang pada tata cara penghapusan

Barang Milik Negara diatur dalam Lampiran VI Peraturan Menteri Keuangan

Nomor 96/PMK.06/2007. Prosedur sendiri penting dalam segala kegiatan

perkantoran karena dengan adanya prosedur pengeluaran waktu, usaha, dan uang

yang terbuang hanya sedikit (Winardi, 1990:216).

Berdasarkan latar belakang tersebut maka penulis melakukan pengamatan

terhadap “Prosedur Penghapusan Barang di Balai Besar Wilayah Sungai

Bengawan Solo”.

B. Rumusan Masalah

“Bagaimana Prosedur Penghapusan Barang di Balai Besar Wilayah Sungai

Bengawan Solo?”

C. Tujuan Pengamatan

1. Tujuan Operasional

Untuk mengetahui secara jelas prosedur penghapusan Barang di Balai

Besar Wilayah Sungai Bengawan Solo,

2. Tujuan Fungsional

Hasil pengamatan ini diharapkan bisa bermanfaat bagi organisasi–

organisasi pemerintah lainnya baik sebagai pengetahuan, masukan, dan

bahan pertimbangan dalam melaksanakan kegiatan yang berhubungan

dengan pelaksanaan prosedur penghapusanbarang di Balai Besar Wilayah

Sungai Bengawan Solo.

3. Tujuan Individual

Untuk memenuhi persyaratan meraih gelar Ahli Madya di bidang

Manajemen Administrasi Fakultas Ilmu Sosial dan Ilmu Politik

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

D. Manfaat Pengamatan

Dapat menjadi masukan dan evaluasi bagi instansi pemerintah lain untuk

meningkatkan efektivitas dan profesionalitas kerja dalam penyelesaian pekerjaan