SKRIPSI

PENGARUH DIVIDEND PAYOUT RATIO, EARNING GROWTH, KESEMPATAN INVESTASI, PRICE TO BOOK VALUE

DAN SIZE TERHADAP PRICE EARNING RATIO PADA PERUSAHAAN BARANG KONSUMSI

YANG TERDAFTAR DI BEI PERIODE 2016–2018

OLEH:

ROMAULI BATUBARA 160503134

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

Telah diuji pada Tanggal 27 Agustus 2020

TIM PENGUJI SKRIPSI

Ketua Penguji : Drs. Chairul Nazwar, M.Si, Ak Penguji : Risanty, SE, M.Si, Ak,

Pembanding : Dra. Nurzaimah, MM.Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Dividend Payout Ratio, Earning Growth, Kesempatan Investasi, Price to Book Value dan Size Terhadap Price Earning Ratio Pada Perusahaan Barang Konsumsi Yang Terdaftar Di BEI periode 2016-2018” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, November 2020 Yang membuat pernyataan

Romauli Batubara NIM: 160503134

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan penulisan skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Sumatera Utara.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan serta doa dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah banyak membantu proses penyusunan skripsi ini.

2. Bapak Dr. Syafruddin Ginting, MAFIS, Ak, CPA. selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Pembimbing.

Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

4. Ibu Risanty, SE, M.Si, Ak selaku Dosen Penguji dan Dra. Nurzaimah, MM., Ak selaku Dosen Pembanding atas saran dan kritikannya.

5. Kedua orangtua penulis, Bapak G. Batubara dan Ibu H. Sihombing.

Terima kasih atas semua kasih sayang, doa, dukungan, didikan dan

semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dibanggakan.

6. Teman saya Jost Manalu dan Nurdame Nababan S.Kep, Ns serta Kelompok kecil saya Theopilus Adipa (Parlin Sitanggang, S.E, Lenny Nuryani Nababan, Efri Elsridayani Purba, Damelina Saragih, Dean Bermana Karosekali) yang telah memberikan masukan, dukungan dan motivasi serta waktu, tenaga dan pikiran sehingga skripsi ini boleh terselesaikan tepat waktu..

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap skripsi ini bermanfaat bagi para pembacanya.

Medan, Agustus 2020 Peneliti

Romauli Batubara NIM: 160503134

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Dividend Payout Ratio (DPR), Earning Growth, Kesempatan Investasi, Price to Book Value (PBV) dan Size terhadap Price Earning Ratio (PER) pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2016-2018.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh sampel sebanyak 60 perusahaan yang menjadi objek penelitian. Penelitian ini dilakukan untuk periode 2016 sampai dengan 2018. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs www.idx.co.id.

Hasil penelitian menunjukkan bahwa secara parsialDividend Payout Ratio (DPR), kesempatan investasi dan Price to Book Value (PBV) sama-sama berpengaruh signifikan terhadap Price Earning Ratio (PER), sementara earning growth dan size sama-sama berpengaruh tidak signifikan terhadap Price Earning Ratio (PER). Hasil penelitian juga menunjukkan bahwa Dividend Payout Ratio (DPR), earning growth, Kesempatan Investasi, Price to Book Value (PBV) dan size berpengaruh signifikan secara simultan terhadap Price Earning Ratio (PER).

Kata kunci: Dividend Payout Ratio, Earning Growth, Kesempatan Investasi, Price to Book Value, Size, Price Earning Ratio

ABSTRACT

This study aims to determine the influence of Dividend Payout Ratio (PER), Earning Growth, Investment Opportunity, Price to Book Value (PBV) and Size to Price Earning Ratio (PER) on consumer goods companies listed in Indonesia Stock Exchange period 2016-2016.

The sampling method used was purposive sampling method and obtained a sample of 60 companies become the object of research. Research was conducted for period 2016 to 2018. The data used are the financial statements of each sample company, published online www.idx.co.id.

The result of this research indicates that Dividend Payout Ratio (DPR),investment opportunity and Price to Book Value (PBV) have partically significant to Price Earning Ratio (PER) while earning growth andsize have no partically significant influence to Price Earning Ratio (PER). The result of this research also indicates that Dividend Payout Ratio (DPR), earning growth, Investment Opportunity, Price to Book Value (PBV) and size have simultaneously significant to Price Earning Ratio (PER).

Keywords : Dividend Payout Ratio, Earning Growth, Investment Opportunity, Price to Book Value, Size, Price Earning Ratio

DAFTAR ISI

PERNYATAAN ... ii

KATA PENGANTAR ... iii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR GRAFIK ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 8

1.3 Batasan Masalah ... 9

1.4 Tujuan Penelitian ... 9

1.5 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Signalling Theory ... 11

2.2 Price Earning Ratio (PER) ... 12

2.3 Dividend Payout Ratio (DPR) ... 14

2.3.1 Pengertian Dividend ... 14

2.3.2 Jenis-jenis Dividend ... 15

2.3.3 Pengertian Dividend Payout Ratio ... 16

2.4 Earning Growth (Pertumbuhan Laba) ... 17

2.4.1 Konsep Laba ... 17

2.4.2 Jenis-jenis laba ... 18

2.4.3 Pengertian Earning Growth ... 18

2.5 Kesempatan Investasi ... 19

2.6 Price to Book Value (PBV) ... ... 22

2.6.1 Pengertian Price to Book Value . ... 22

2.6.2 Keunggulan Price to Book Value ... 23

2.7 Size ... 23

2.8 Tinjauan Penelitian Terdahulu... 24

2.9 Kerangka Konseptual dan Hipotesis Penelitian 2.9.1 Kerangka Konseptual ... 29

2.9.2 Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Populasi dan Sampel Penelitian ... 33

3.3 Jenis Data ... 36

3.4 Metode Pengumpulan Data ... 36

3.5 Definisi Operasional dan Pengukuran Variabel ... 37

3.6 Metode Analisis Data ... 40

3.6.1 Pengujian Asumsi Klasik ... 41

3.6.2 Analisis Regresi Linear Berganda ... 44

3.6.3 Pengujian Hipotesis ... 45

3.6.4 Koefisien Determinasi (R2) ... 46

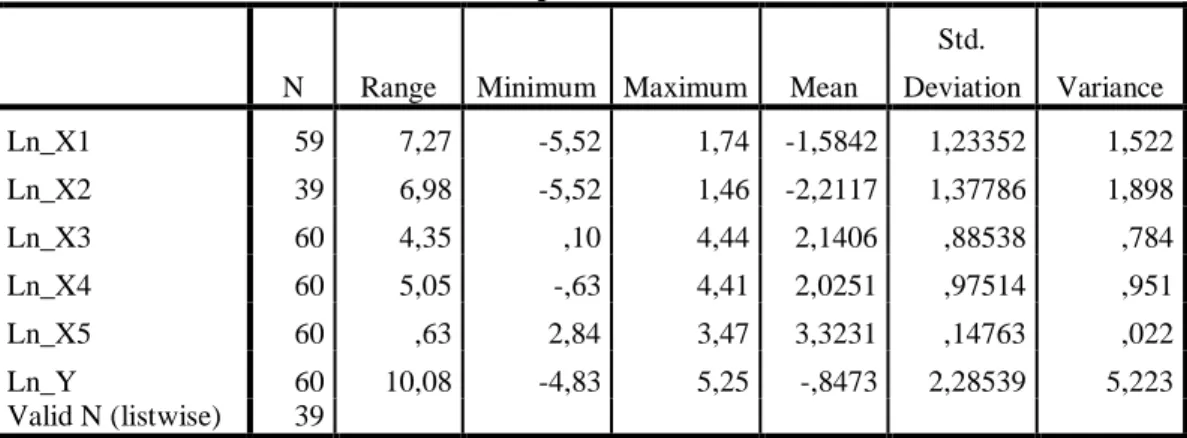

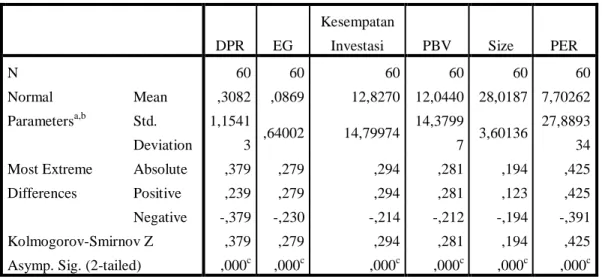

BAB IV HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif ... 47

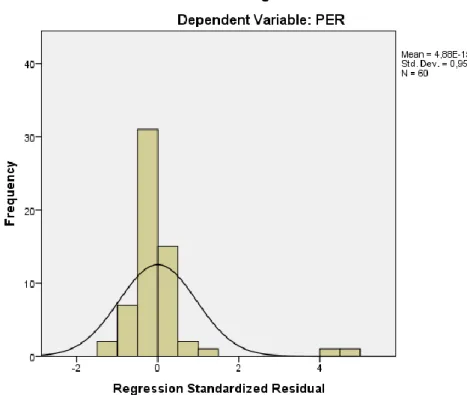

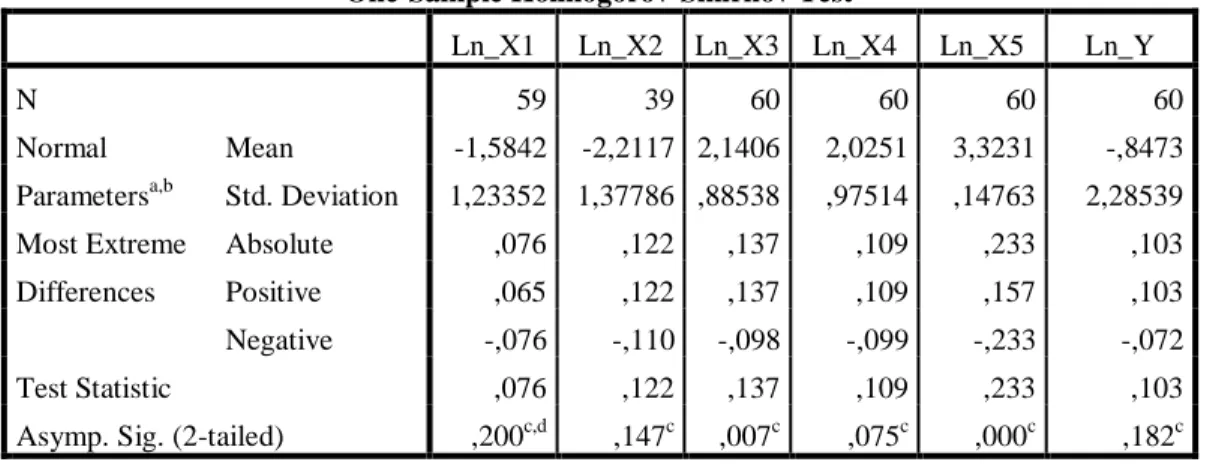

4.2 Pengujian Asumsi Klasik ... 49

4.2.1 Uji Normalitas ... 49

4.2.2 Uji Multikolinearitas ... 56

4.2.3 Uji Autokorelasi ... 58

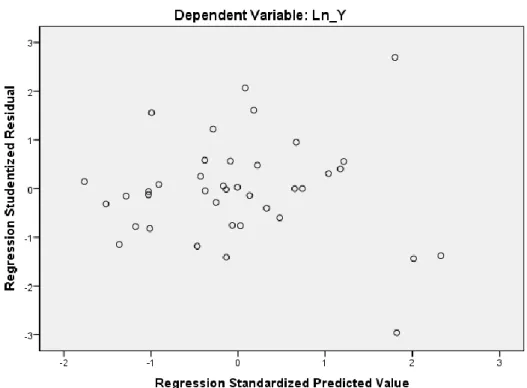

4.2.4 Uji Heterokedastisitas ... 60

4.3 Analisis Regresi Linear Berganda ... 62

4.4. Pengujian Hipotesis ... 64

4.4.1 Uji Signifikansi Parsial (t-test) ... 64

4.4.2 Uji Simultan (F-test) ... 67

4.5 Koefisien Determinasi (R2) ... 69

4.6 Pembahasan Hasil Penelitian ... 71

4.6.1 Pengaruh Pengaruh Dividend Payout Ratio (DPR) terhadap Price Earning Ratio (PER) ... 71

4.6.2 Pengaruh Earning Growth terhadap Price Earning Ratio (PER) ... 71

4.6.3 Pengaruh Kesempatan Investasi terhadap Price Earning Ratio (PER) ... 72

4.6.4 Pengaruh Price to Book Value (PBV) terhadap Price Earning Ratio (PER) ... 73

4.6.5 Pengaruh Size terhadap Price Earning Ratio (PER) ... 74

4.6.6 Pengaruh Secara Simultan ... 74

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 76

5.2 Keterbatasan Penulisan ... 77

5.3 Saran ... 78

DAFTAR PUSTAKA ... 80

LAMPIRAN ... 84

DAFTAR TABEL No.

Tabel

Judul Halaman

Tabel 1.1 Price Earning Ratio perusahaan sektor barang konsumsi yang terdapat di Bursa Efek Indonesia tahun 2016–2018 ...

6

Tabel 2.1 Tinjauan Penelitian Terdahulu... 27 Tabel 3.1 Populasi dan Sampel………... 35 Tabel 3.2 Definisi Operasional dan Pengukuran Variabel……….... 40 Tabel 4.1 Descriptive Statistics... 47 Tabel 4.2 Hasil Uji Normalitas ... 50 Tabel 4.3 Hasil Uji Normalitas (2) Setelah Transformasi dengan

Logaritma Natural ...

54 Tabel 4.4 Hasil Uji Multikolinearitas ... 57 Tabel 4.5 Hasil Uji Autokorelasi ... 59

DAFTAR GAMBAR No.

Gambar

Judul Halaman

2.1 Kerangka Konseptual……… 29

4.1 Histogram ... 52

4.2 Normal P-Plot Regression ... 53

4.3 Histogram Setelah Transformasi ... 55

4.4 Normal P-Plot of Regression Setelah Transformasi ... 56

4.5 Scatterplot ... 61

4.6 Hasil Analisis Regresi ... 62

4.7 Hasil Uji Statistik t ... 65

4.8 Uji Statistik F ... 67

4.9 Koefisien Determinasi (R Square) ... 69

DAFTAR GRAFIK No.

Grafik

Judul Halaman

1.1 Price Earning Ratio perusahaan sub sektor barang konsumsi yang terdapat di Bursa Efek Indonesia tahun

2017–2018 ... 7

DAFTAR LAMPIRAN No.

Lampiran

Judul Halaman

Lampiran 1 Daftar Perusahaan Sampel ... 84 Lampiran 2 Data Price Earning Ratio (PER) Perusahaan Sampel

Periode 2016-2018 (sebelum transformasi) ...

86 Lampiran 3 Data Dividend Payout Ratio (DPR) Perusahaan

Sampel Periode 2016-2018 (sebelum transformasi) ...

87

Lampiran 4 Data Earning Growth Perusahaan Sampel Periode 2016-2018 (sebelum transformasi) ...

88 Lampiran 5 Data Kesempatan Investasi Perusahaan Sampel

Periode 2016-2018 (sebelum transformasi) ...

89 Lampiran 6 Data Price to Book Value (PBV) Perusahaan Sampel

Periode 2016-2018 (sebelum transformasi) ...

90 Lampiran 7 Data Size Perusahaan Sampel Periode 2016-2018

(sebelum transformasi) ...

91 Lampiran 8 Data Price Earning Ratio (PER) Perusahaan Sampel

Periode 2016-2018 (setelah transformasi) ...

93 Lampiran 9 Data Dividend Payout Ratio (DPR) Perusahaan

Sampel Periode 2016-2018 (setelah transformasi) ...

94 Lampiran 10 Data Earning Growth Perusahaan Sampel Periode

2016-2018 (setelah transformasi) ...

95 Lampiran 11 Data Kesempatan Investasi Perusahaan Sampel

Periode 2016-2018 (setelah transformasi) ...

96 Lampiran 12 Data Price to Book Value (PBV) Perusahaan Sampel

Periode 2016-2018 (setelah transformasi) ...

97 Lampiran 13 Data Size Perusahaan Sampel Periode 2016-2018

setelah transformasi) ...

98 Lampiran 14 Hasil Output SPSS ... 99

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Price Earning Ratio (PER) atau Rasio Harga Laba merupakan suatu besaran angka yang biasa digunakan sebagai analisis fundamental perusahaan dimana angka tersebut digunakan untuk memprediksi valuasi harga suatu saham. Rasio ini merupakan pendekatan yang paling banyak digunakan oleh para pemodal dan analisis sekuritas. Pendekatan ini didasarkan pada hasil yang diharapkan pada perkiraan laba per saham yang akan datang, sehingga dapat diketahui berapa lama investasi saham akan kembali (Sunariyah, 2004). Alasan utama mengapa PER digunakan dalam analisis harga saham adalah karena PER akan memudahkan dan membantu para analis dan investor dalam penilaian saham. Disamping itu, PER juga membantu para analis untuk memperbaiki judgement karena harga saham pada saat ini merupakan cermin prospek perusahaan di masa yang akan datang.

Tinggi rendahnya hasil dari PER suatu perusahaan tidak lepas dari berbagai macam hal yang mempengaruhinya. Penelitian ini dilakukan untuk menguji faktor-faktor yang mempengaruhi Price Earning Ratio (PER) sebagai bahan pertimbangan bagi investor yang akan berinvestasi di suatu perusahaan. Salah satu faktor yang diduga berpengaruh adalah dividend payout ratio, earning growth, kesempatan investasi, price to book value dan ukuran perusahaan. Dividend payout ratio merupakan proporsi laba yang dibagikan pada pemegang saham.

Dividend payout ratio berkaitan dengan arus dividen yang akan diterima oleh para

investor (Damasita, 2011). Informasi mengenai dividen yang akan dibayarkan sangat berarti bagi investor untuk memutuskan saham mana yang akan dibeli.

Perubahan atas dividend payout ratio dapat mempengaruhi perubahan price earning ratio (Husnan, 2001). Apabila laba yang ditahan semakin kecil maka pertumbuhan laba yang akan dibagikan kepada investor akan semakin besar sehingga penilaian saham akan price earning ratio akan meningkat (Hussainey, 2011).

Earning Growth atau biasa disebut pertumbuhan laba merupakan hasil dari pengurangan laba periode sekarang dengan laba periode sebelumnya yang kemudian dibagi dengan laba periode sebelumnya. (Warsidi dan Pramuka, 2000).

Tingkat pertumbuhan laba dapat menjadi variabel yang dinilai oleh investor untuk pengambilan keputusan dalam berinvestasi. Seorang pengamat ekonomi, Cyrillus menyatakan bahwa tingkat pertumbuhan laba berpengaruh terhadap Price Earning Ratio. Jika pertumbuhan laba perusahaan mengalami peningkatan tajam danharga saham tetap maka Price Earning Ratio akan meningkat. Sebaliknya jika pertumbuhan laba mengalami kenaikan namun harga saham mengalami peningkatan di atas harga saham, maka Price Earning Ratio akan menurun.

Esensi pertumbuhan bagi suatu perusahaan adalah adanya kesempatan investasi yang dapat menghasilkan keuntungan (Nugroho dan Hartono, 2002).

Kesempatan investasi di dalam perusahaan adalah menyangkut pemilihan investasi yang diinginkan dari sekelompok atau set kesempatan investasi yang ada, memilih salah satu atau lebih alternative investasi yang dinilai paling menguntungkan. Keputusan investasi diamati dengan mempergunakan

kesempatan investasi yang menunjukkan lebih luas di mana nilai perusahaan yang nantinya tergantung pada pengeluaran perusahaan di masa yang akan datang dengan net present value positif (Ayuningtias dan Kurnia, 2013). Kesempatan investasi menentukan kemampuannya memperoleh keuntungan dari prospek pertumbuhan. Potensi pertumbuhan dapat ditunjukkan dengan perbedaan antara nilai pasar saham dengan nilai buku dan adanya kesempatan investasi yang dapat menghasilkan keuntungan. Semakin tinggi kesempatan investasi maka perusahaan akan memiliki nilai di masa mendatang dan akan dinilai tinggi oleh investor (Jati 2005).

Rasio pasar merupakan indikator untuk menunjukkan informasi penting perusahaan dalam mengukur kinerja harga pasar saham (Ang, 1997). Rasio pasar yang digunakan adalah Price to Book Value digunakan untuk mengukur kinerja harga saham terhadap nilai bukunya. Untuk perusahaan-perusahaan yang berjalan dengan baik, umumnya rasio ini mencapai diatas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Apabila PBV meningkat maka nilai PER akan meningkat.

Secara umum ukuran (Size) perusahaan menunjukkan kemampuan perusahaan dalam mendanai operasi dan investasi yang menguntungkan sehingga semakin besar sebuah perusahaan maka akan semakin besar penjualan dan berdampak pada laba perusahaan. Tetapi bisa jadi semakin besar perusahaan maka semakin mungkin perusahaan tersebut berinvestasi pada investasi yang berisiko, atau semakin besar perusahaan justru memungkinkan perusahaan tersebut sudah tidak dapat berkembang lagi (sudah pada titik jenuh) sehingga kemungkinan

perusahaan tersebut akan mengalami penurunan seperti pendapat Watt dan Zimmerman (1986) perusahaan berskala kecil justru menghasilkan return yang lebih tinggi dari perusahaan besar.

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu di mana salah satunya adalah penelitian yang dilakukan oleh Pramudya (2007) yang menunjukkan bahwa earning growth berpengaruh negatif terhadap price earning ratio sedangkan variabel dividend payout ratio berpengaruh positif terhadap price earning ratio.

Penelitian Hayati (2010) menyatakan bahwa PBV tidak berpengaruh terhadap PER. Berbanding terbalik dengan penelitian yang dilakukan oleh Ghesa (2013) dalam penelitiannya terhadap beberapa faktor yang mempengaruhi PER dimana hasil penelitian menyatakan bahwa variabel PBV berpengaruh positif dan signifikan terhadap PER sedangkan variabel Size tidak berpengaruh signifikan terhadap PER.

Penelitian Gulo (2013) mengenai beberapa faktor yang mempengaruhi PER diantaranya Dividend Payout Ratio, Size dan Earning Growth pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia periode 2008-2011. Hasil menunjukkan bahwasanya secara parsial DPR dan Size berpengaruh positif signifikan terhadap PER. Sementara earning growth tidak berpengaruh signifikan terhadap PER.

Penelitian Rahma (2014) menunjukkan bahwa variabel earning growth, berpengaruh negatif signifikan terhadap price earning ratio, sedangkan dividend

payout ratio dan price to book value berpengaruh secara positif dan signifikan terhadap price earning ratio.

Penelitian berikutnya dilakukan oleh Zakin (2015) menyatakan bahwa variabel dividend payout ratio dan investment opportunity set tidak berpengaruh terhadap price earning ratio. Kusumadewi (2016) meneliti mengenai beberapa faktor yang mempengaruhi PER diantarnya faktor Likuiditas, Dividend Payout Ratio, Kesempatan Investasi dan Leverage. Hasil penelitian menunjukkan bahwa variabel dividend payout ratio berpengaruh positif tidak signifikan terhadap PER.

Faktor kesempatan investasi berpengaruh positif signifikan terhadap PER.

Penelitian Dutta (2018) meneliti tentang Determinant of P/E Ratio: An Empirical Study on Listed Manufactured Companies in DSE. Variabel independen antara lain Dividend Yield, Size, Leverage dan Net Asset Value per Share. Hasil penelitian menunjukkan bahwa Dividend Yield dan Size berpengaruh negatif dan signifikan terhadap PER sedangkan Leverage dan Net Asset Value per Share berpengaruh secara positif terhadap PER.

Sektor industri barang konsumsi merupakan suatu cabang perusahaan manufaktur yang terdapat di Bursa Efek Indonesia (BEI). Perusahan-perusahan yang tergabung dalam sektor industri barang konsumsi merupakan salah satu sektor perusahaan yang mampu bertahan di tengah kondisi perekonomian Indonesia walaupun dalam keadaan krisis atau tidak, karena barang konsumsi tetap menjadi kebutuhan primer bagi masyarakat. Tingkat pemakaian masyarakat akan semakin bertambah sejalan dengan tuntutan kebutuhan manusia yang semakin komplek dan meningkat.

Adapun alasan dipilihnya kelompok sektor industri barang konsumsi sebagai objek penelitian karena sektor industri barang konsumsi adalah perusahaan yang memiliki karakteristik industri yang produknya selalu dibutuhkan masyarakat dalam kehidupan sehari-hari, selain itu sektor industri barang konsumsi telah tercatat dalam waktu yang relatif lama dan cukup dikenal luas dengan kinerja yang cukup baik. Perusahaan yang tergabung dalam kelompok ini memiliki tingkat daya persaingan yang tinggi, juga pergerakan harga saham emiten dalam industri ini yang meningkat menarik minat investor terhadap saham perusahaan-perusahaan ini yang dilihat dari fluktuasi harga sahamnya di Bursa Efek Indonesia.

Berikut disajikan data Price Earning Ratio perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia 2016-2018.

Tabel 1.1

Price Earning Ratio perusahaan sektor barang konsumsi yang terdapat di Bursa Efek Indonesia tahun 2016–2018

Sumber: www.idx.co.id

No Sub Sektor Price Earning Ratio (PER)

2016 2017 2018

1 Food and Beverages 27,3 27,3 25,78

2 Tobacco Manufacturers 14,39 14,39 10,34

3 Pharmaceuticals 19,54 19,54 18,43

4 Cosmetics And Household

15,05 16,05 48,81

5 Houseware -12,36 -12,36 10,08

6 Others - - -

Sumber: www.idx.co.id

Grafik 1.1

Price Earning Ratio perusahaan sektor barang konsumsi yang terdapat di Bursa Efek Indonesia tahun 2016–2018

Grafik dan tabel Price Earning Ratio sektor perusahaan barang konsumsi yang terdaftar di BEI tahun 2016 – 2018 menunjukkan nilai Price Earning Ratio yang cukup berfluktuatif. Pada tahun 2016 sampai 2017, dari ke 6 sub sektor hanya subsektor Cosmetics and Household yang memiliki price earning ratio yang mengalami perubahan yaitu meningkat sebesar 6,64%. Sementara untuk subsektor yang lainnya memilki nilai PER yang stagnan (tetap). Pada tahun 2017 – 2018 menunjukkan nilai Price Earning Ratio yang cukup berfluktuatif. Dari 6 sub sektor hanya dua subsektor perusahaan barang konsumsi yang mengalami peningkatan yaitu Cosmetics and Household dan Houseware yang masing-masing sebesar 204,11% dan 181,55%. Berbanding terbalik dengan Sub sektor Food and Beverage mengalami penurunan sebesar 5,56%. Sub sektor Tobacco Manufactures mengalami penurunan sebesar 28,14%. Demikian juga dengan

subsektor Pharmaceuticals yang mengalami penurunan sebesar 5,68%. Oleh sebab itu, perlu dilakukan penelitian lebih lanjut mengenai faktor – faktor yang mempengaruhi Price Earning Ratio.

Dari uraian di atas penulis tertarik untuk melakukan penelitian dengan judul: Pengaruh Dividend Payout Ratio, Earning Growth, Kesempatan Investasi, Price to Book Value dan Size terhadap Price Earning Ratio pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka perumusan masalah yang dirumuskan oleh penulis adalah: “Apakah dividend payout ratio, earning growth, kesempatan investasi, price to book value dan size berpengaruh terhadap price earning ratio baik secara parsial maupun simultan pada perusahaan barang konsumsi yang terdaftar di BEI tahun 2016 – 2018?”

1.3 Batasan Masalah

Pembatasan suatu masalah digunakan untuk menghindari adanya penyimpangan maupun pelebaran pokok masalah agar penelitian tersebut lebih terarah dan memudahkan dalam pembahasan sehingga tujuan penelitian akan tercapai. Beberapa batasan masalah dalam penelitian ini adalah sebagai berikut:

1. Ruang lingkupnya hanya meliputi informasi seputar perusahaan barang konsumsi yang terdaftar di BEI periode 2016-2018.

2. Informasi yang disajikan yaitu:data tentangPrice Earning Ratio (PER), Dividend Payout Ratio (DPR), Earning Growth, Kesempatan Investasi, Price to Book Value dan Size dari perusahaan barang konsumsi yang terdaftar di BEI selama periode 2016-2018.

Diluar dari kedua batasan masalah yang penulis sajikan, itu merupakan diluar tanggungjawab dari penulis.

1.4 Tujuan Penelitian

Adapun tujuan yang ingin dicapai oleh penulis dalam penelitian ini adalah untuk mengetahui pengaruh dividend payout ratio, earning growth, kesempatan investasi, price to book value dan size terhadap price earning ratio pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2016 – 2018 baik secara parsial maupun simultan.

1.5 Manfaat Penelitian

Penelitian ini dilakukan dengan harapan dapat memberikan manfaat.

Manfaat yang diharapkan tersebut yaitu:

1. Bagi penulis, diharapkan penelitian ini dapat menambah dan memperdalam pengetahuan dan wawasan peneliti, khususnya mengenai pengaruh DPR, Earning Growth, Kesempatan Investasi, Price to Book Value dan size terhadap PER.

2. Bagi akademisi dan peneliti lain, diharapkan penelitian ini dapat menjadi bahan bacaan dan bahan referensi melakukan penelitian selanjutnya.

3. Bagi investor, penelitian ini diharapkan dapat menjadi referensi untuk menentukan strategi investasinya.

4. Bagi manajemen perusahaan, sebagai bahan masukan dalam meningkatkan nilai perusahaan di bursa efek.

BAB II

TINJAUAN PUSTAKA

2. 1 Signalling Theory (Teori Sinyal)

Signalling Theory atau teori sinyal adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Signalling Theory menjelaskan bahwa informasi yang dikeluarkan oleh perusahaan termasuk cash dividend yang dibayarkan dianggap investor sebagai sinyal prospek perusahaan di masa mendatang (Brigham dan Waston, 1990).

Dalam penelitian Anggraini (2012) menyatakan bahwa Signalling Theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakikatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana efeknya di pasaran. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat untuk mengambil keputusan investasi.

Menurut Jogiyanto (2000), informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh

pasar. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai signal baik (good news) atau sinyal buruk (bad news).Jika pengumuman informasi tersebut sebagai sinyal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham.

2.2 Price Earning Ratio (PER)

Salah satu rasio yang banyak digunakan oleh investor dalam menganalisis nilai saham untuk pengambilan keputusan investasi saham adalah price earning ratio (Malikova & Brabec, 2012). Rasio Harga Laba (Price Earning Ratio/PER) merupakan bagian dari rasio saham biasa (common stock ratio). Rasio saham biasa menunjukkan bagian dari laba perusahaan, dividen dan modal yang dibagikan pada setiap saham. Price earning ratio mencerminkan seberapa besar seorang investor bersedia membayar harga sebuah saham untuk memperoleh pendapatan setelah pajak. Saham dengan price earning ratio yang tinggi memberikan indikasi bahwa prospek ke depannya saham tersebut baik dan akan tercermin pada tingginya harga saham (Purwaningrum, 2013).

Price earning ratio digunakan untuk menentukan apakah investasi yang dilakukan menguntungkan atau merugikan, dengan cara membandingkan antara harga per lembar saham dengan laba bersih per sahamnya. Sebelum melakukan investasi baik pemerintah maupun pihak swasta diharapkan untuk menganalisis terlebih dahulu kelayakan dari investasi tersebut, Ansori dan Denica (2010).

Besaran price earning ratio akan berubah-ubah mengikuti perubahan harga di pasar dan proyeksi laba bersih perseroan, jika harga naik proyeksi laba tetap, maka price earning ratio akan naik, sebaliknya jika proyeksi laba naik, harga dipasar tidak bergerak maka price earning ratio akan turun (Pratama, 2015).

Price earning ratio juga menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba, dengan demikian price earning ratio digunakan oleh investor untuk mengetahui kemampuan perusahaan dalam menghasilkan laba di masa yang akan datang (Arslan, 2014).

Perhitungan price earning ratio berfokus pada laba bersih yang dihasilkan perusahaan. Nilai laba bersih yang dihasilkan perusahaan mencerminkan kinerja perusahaan sesungguhnya (Husnan dan Pudjiastuti, 2006:75). Besarnya price earning ratio biasanya terkait dengan tahap pertumbuhan perusahaan. Jika price earning ratio perusahaan tinggi berarti saham perusahaan dapat memberikan return yang besar bagi investor (Arisona, 2013).

Menurut Husnan (2001) ada tiga komponen yang mempengaruhi besar atau kecilnya PER diantaranya adalah:

1. Dividend Payout Ratio, menunjukkan besarnya dividen yang akan dibayarkan perusahaan kepada investor dari earning yang diperoleh, dengan kata lain DPR merupakan perbandingan antara dividen yang dibayarkan perusahaan terhadap earning yang diperoleh perusahaan.

2. Tingkat return yang disyaratkan, yang merupakan tingkat return yang disyaratkan investor atas suatu saham sebagai kompensasi atas risiko yang harus ditanggung investor.

3. Tingkat pertumbuhan dividen yang diharapkan, merupakan fungsi dari besarnya ROE dan tingkat laba ditahan.

2.3 Dividend Payout Ratio (DPR) 2.3.1 Pengertian Dividend

Perusahaan yang berhasil dalam mengelola operasional perusahaan akan memperoleh income (pendapatan). Pendapatan yang diperoleh perusahaan inilah yang sebagian akan dijadikan dividen dan diberikan kepada pemegang saham.

Dividen adalah suatu bentuk pembayaran yang dilakukan oleh perusahaan baik dalam bentuk kas maupun saham kepada para pemegang saham suatu perusahaan sebagai proporsi dari jumlah saham yang dimiliki oleh pemilik. Menurut Halim (2007:16) “deviden merupakan pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang diperoleh perusahaan”.

Dividen merupakan salah satu return yang paling dinanti-nantikan oleh investor sekaligus juga merupakan sinyal bahwa perusahaan berada pada tingkat profitabilitas tinggi. Bagi para investor, dividen ini merupakan gambaran keyakinan manajemen atas prospek perusahaan di masa yang akan datang. Bila perusahaan yakin dengan prospeknya di masa mendatang baik maka akan terjadi peningkatan pembayaran dividen dan tentu selanjutnya pasar akan merespon positif atas pengumuman kenaikan dividen tersebut. Hal ini tentunya akan meningkatkan jumlah maupun harga saham perusahaan.

Dividen merupakan hak pemegang saham biasa (common stock) untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan dalam dividen maka semua pemegang saham biasa mendapatkan hak yang sama. Pembagian dividen untuk saham biasa dapat

dilakukan jika perusahaan sudah membayar dividen untuk saham preferen (Jogiyanto, 2003:85).

2.3.2 Jenis-jenis Dividend

Terdapat beberapa jenis dividen yang dapat dibayarkan kepada para pemegang saham, tergantung pada posisi dan kemampuan perusahaan bersangkutan.

Berikut ini adalah jenis - jenis dividen menurut Brigham (2006 : 95):

a. Cash Dividend (dividen tunai) yaitu dividen yang dibayarkan dalam bentuk uang tunai.

b. Stock Dividend (dividen saham) yaitu dividen yang dibayarkan dalam bentuk saham, bukan dalam bentuk uang tunai. Pembayaran stock dividend juga harus disarankan adanya laba atau surplus yang tersedia, dengan adanya pembayaran dividen saham ini maka jumlah saham yang beredar meningkat, namun pembayaran dividen saham ini tidak akan merubah posisi likuiditas perusahaan karena yang dibayarkan oleh perusahaan bukan merupakan bagian dari arus kas perusahaan.

c. Property dividend (dividen barang) yaitu dividen yang dibayarkan dalam bentuk barang (aktiva selain kas). Property dividend yang dibagikan ini haruslah merupakan barang yang dapat dibagi-bagi atau bagian-bagian yang homogeny serta penyerahannya kepada pemegang saham tidak akan mengganggu kontinuitas perusahaan.

d. Scrip Dividend yaitu dividen yang dibayarkan dalam bentuk surat (scrip) janji hutang. Perseroan akan membayar sejumlah tertentu dan pada waktu tertentu, sesuai dengan yang tercantum dalam scrip tersebut.

Pembayaran dalam bentuk ini akan menyebabkan perseroan mempunyai hutang jangka pendek kepada pemegang scrip.

e. Liquidating dividend yaitu dividen yang dibagikan berdasarkan pengurangan modal perusahaan, bukan berdasarkan keuntungan yang diperoleh perusahaan.

Secara umum, pemegang saham lebih menyukai dividen dalam bentuk tunai. Dalam teori bird-in-the-hand (Brigham, 2001:103) menyatakan bahwa nilai perusahaan akan dimaksimumkan oleh rasio pembayaran dividen yang tinggi karena investor menganggap bahwa dividen tunai lebih kecil risikonya

dibandingkan keuntungan modal potensial. Deviden tunai mengacu pada dividen yang diberikan perusahaan kepada pemegang saham dalam bentuk uang tunai Biasanya terdapat 3 syarat mutlak untuk pembayaran dividen tunai yaitu:

1. Cukupnya laba ditahan yang belum diapropriasikan 2. Cukupnya uang tunai

3. Tindakan resmi oleh dewan komisaris

2.3.3 Pengertian Dividend Payout Ratio

Dividend Payout Ratio (DPR) merupakan perbandingan antara dividend per share (DPS) dengan earning per share (EPS) semakin besar dividen yang dibagikan maka akan semakin besar dividend payout ratio-nya dan hal tersebut sangat menarik buat investor (Ang,1997).

Perubahan atas dividen payout ratio (DPR) dapat mempengaruhi perubahan PER (Husnan, 2001). Karena apabila laba yang ditahan semakin kecil maka pertumbuhan laba yang akan dibagikan kepada investor akan semakin besar sehingga penilaian saham atas PER akan meningkat.

Menurut (Horne dan Wachowicz, 2007) ada tiga faktor yang mempengaruhi perusahaan melakukan pembayaran dividen yang stabil, yaitu:

1. Kandungan Informasi.

Ketika laba jatuh dan perusahaan tidak memotong dividennya pasar mungkin akan lebih yakin pada saham perusahaan daripada jika dividen tiba-tiba dikurangi.

2. Keinginan untuk mendapatkan penghasilan.

Pada investor yang menginginkan penghasilan periodik tertentu lebih menyukai perusahaan yang dimiliki dividen stabil, walaupun kedua perusahaan tersebut mungkin memiliki pola laba dan pembayaran dividen jangka panjang yang sama.

3. Pertimbangan Institusional.

Dividen yang stabil mungkin menguntungkan dari sisi hukum untuk memungkinkan para investor institusi tertentu membeli saham biasa.

Pembagian dividen memberikan sinyal positif kepada para investor mengenai prospek saham karena mengindikasikan kemampuan perusahaan untuk menghasilkan keuntungan. Semakin tinggi DPR akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah internal financial karena memperkecil laba ditahan. Tetapi sebaliknya DPR semakin kecil akan merugikan para investor tetapi internal financial perusahaan akan semakin meningkat.

Banyak perusahaan yang telah memiliki kebijakan dividen yang mantap dan tidak menginginkan terjadinya fluktuasi dividen (khususnya arah yang menurun), karena hal ini justru akan berpengaruh negatif terhadap harga saham.

2.4 Earning Growth (Pertumbuhan Laba) 2.4.1 Konsep Laba

Secara operasional laba merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Menurut Harahap (2001:267) yang dimaksud dengan laba adalah “perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu.

2.4.2 Jenis – Jenis Laba

Laba adalah salah satu hal yang paling penting dalam sebuah perusahaan, laba terdiri dari atas beberapa jenis yaitu :

1. Laba kotor, yaitu selisih antara hasil penjualan dengan harga pokok penjualan.

2. Laba opersional, merupakan hasil dari aktivitas-aktivitas yang termasuk rencana perusahaan kecuali ada perubahan-perubahan besar dalam perekonomiannya.

3. Laba sebelum dikurangi pajak atau EBIT (Earning Before Tax), adalah laba operasional ditambah hasil dan biaya di luar operasi biasa perusahaan.

4. Laba setelah pajak atau laba bersih, yaitu laba yang telah dikurangi seluruh pajak yang ada.

2.4.3 Pengertian Earning Growth

Pertumbuhan laba merupakan perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan laba rugi. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba. Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba periode sebelumnya (Warsidi dan Agus, 2000).

Pertumbuhan laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik. Dengan kata lain, laba merupakan ukuran kinerja dari suatu perusahaan, sehingga semakin tinggi laba yang dicapai perusahaan, akan mengindikasikan semakin baik kinerja perusahaan tersebut.

2.5 Kesempatan Investasi

Pengertian investasi secara umum adalah kegiatan menanamkan modal yang dilakukan oleh investor pada suatu aset tertentu untuk mendapatkan pengembalian yang lebih besar dibandingkan yang dikorbankan.Untuk melakukan investasi, perusahaan membutuhkan kesempatan, suatu rencana atau proyek yang bisa dipilih untuk mewujudkan tujuannya untuk menghasilkan lebih banyak uang.

Kesempatan investasi merupakan keputusan investasi dalam bentuk kombinasi antara aktiva yang dimiliki (assets in place) dan opsi investasi di masa yang akan datang, dimana kesempatan investasi tersebut akan mempengaruhi nilai perusahaan.

Kesempatan investasi di dalam perusahaan adalah menyangkut pemilihan investasi yang diinginkan dari sekelompok atau set kesempatan investasi yang ada, memilih salah satu atau lebih alternative investasi yang dinilai paling menguntungkan. Keputusan investasi diamati dengan mempergunakan kesempatan investasi yang menunjukkan lebih luas di mana nilai perusahaan yang nantinya tergantung pada pengeluaran perusahaan di masa yang akan datang dengan net present value positif (Ayuningtias dan Kurnia, 2013).

Kesempatan investasi menentukan kemampuannya memperoleh keuntungan dari prospek pertumbuhan. Potensi pertumbuhan dapat ditunjukkan dengan perbedaan antara nilai pasar saham dengan nilai buku dan adanya kesempatan investasi yang dapat menghasilkan keuntungan. Semakin tinggi kesempatan investasi maka perusahaan akan memiliki nilai di masa mendatang dan akan dinilai tinggi oleh investor (Jati 2005).

Investment Opportunity Set merupakan kesempatan dalam bentuk kombinasi aktiva yang dimiliki dan opsi investasi dimasa mendatang. Semakin besar kesempatan investasi, maka dividen yang dapat dibagikan menjadi lebih sedikit karena lebih baik jika dana tersebut ditanamkan pada investasi yang menghasilkan NPV positif (Hanafi, 2004:375).

Untuk pengukuran set kesempatan investasi, terdapat beberapa proksi yang digunakan dalam bidang akuntansi dan keuangan untuk memahami proyek IOS (Investment Opportunity Set). Menurut Kallapur dan Trombley (2001) dalam Saputro (2003), IOS dibagi menjadi tiga proksi, yaitu:

1. Proksi IOS berdasar harga (price based proxies) a. Market to book value of equity (MVEBVE) b. Tobins`Q

c. Ratio firm value to depreciation expense

d. Ratio firm value to book value of property, plant, and equipment 2. Proksi IOS berdasar investasi (investment-based proxies)

a. Rasio capital expenditure to book value asset (CAPBVA) b. Rasio capital expenditure to market value of asset (CAPMVA)

c. Rasio investment to net sales (IONS) 3. Proksi IOS berbasis varian (variance measure)

a. VARRET (variance of total return) b. Market Model Beta

Kesempatan invesatsi pada penelitian ini diproksikan dengan market to book value of equity ratio (MVE/BVE). Rasio MVE/BE ini digunakan karena memiliki korelasi yang tinggi dengan realisasi pertumbuhan perusahaan. Market to book value memberikan indikasi pandangan investor atas perusahaan.

Perusahaan yang dianggap baik oleh investor yang artinya perusahaan dengan laba dan arus kas yang aman serta terus mengalami pertumbuhan. MVE/BE dapat dihitung dengan membandingkan jumlah saham yang beredar dan harga penutupan saham dengan total ekuitas pada sektor industri barang konsumsi di Bursa Efek Indonesia periode 2016-2018 (dengan satuan persentase).

2.6 Price to Book Value (PBV)

2.6.1 Pengertian Price to Book Value

Menurut Darmadji dan Fakhrudin (2012:157) Price to Book Value atau PBV merupakan suatu ratio yang dapat menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Semakin tinggi rasio PBV semakin tinggi perusahaan dinilai oleh pemodal relatif dibandingkan dengan dana yang telah ditanamkan di perusahaan. PBV menunjukkan seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan relative terhadap jumlah modal yang diinvestasikan. Semakin besar rasio, semakin besar nilai pasar (market value) dibandingkan nilai buku (book value).

Menurut Tryfino (2009:9) Price to Book Value (PBV) adalah perhitungan atau perbandingan antara market value dengan book value suatu saham. Rasio ini berfungsi untuk melengkapi analisis book value. Jika pada analisis book value, investor hanya mengetahui kapasitas per lembar dari nilai saham, pada rasio PBV investor dapat mengetahui langsung sudah berapa kali market value suatu saham dihargai dari book value nya.

Semakin tinggi PBV suatu perusahaan menggambarkan pasar percaya akan prospek perusahaan. PBV yang tinggi dapat mencerminkan tingkat kemakmuran para pemegang saham. Dengan kata lain, saham berbanding lurus dengan PBV. Jika perusahaan ingin meningkatkan PBV, hendaknya perusahaan dapat meningkatkan harga saham.

2.6.2 Keunggulan Price to Book Value (PBV)

Menurut Damodaran (2001) Price to Book Value (PBV) mempunyai beberapa keunggulan sebagai berikut :

1. Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat diperbandingkan dengan harga pasar. Investor yang kurang percaya dengan metode discounted cash flow dapat menggunakan Price to Book Value Ratio sebagai perbandingan.

2. Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan PBV dapat diperbandingkan antara perusahaan – perusahaan yang sama sebagai petunjuk adanya under atau overvaluation.

3.

Perusahaan – perusahaan dengan earning negatif, yang tidak bisa dinilai dengan menggunakan price earning ratio dapat dievaluasi menggunakan Price to Book Value (PBV).2.7 Size

Size atau ukuran perusahaan merupakan salah satu faktor yang mempengaruhi kinerja perusahaan. Perusahaan besar akan mempertahankan kebesarannya dengan menjaga agar tidak terjadi penurunan nilai saham di pasar modal. Perusahaan yang berukuran besar pada umumnya usahanya lebih terdiversifikasi, lebih mudah dalam mengakses pasar modal, dan membayar tingkat suku bunga rendah (Sartono, 2001).

Berbeda dengan perusahaan besar, perusahaan baru dan yang masih kecil akan mengalami kesulitan untuk memiliki akses ke pasar modal. Kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar. Ukuran perusahaan menjadi salah satu faktor yang dipertimbangkan oleh investor dalam pengambilan keputusan investasi.

Menurut Febriani (2010):

Ukuran perusahaan adalah ukuran besarnya perusahan yang dilihat dari jumlah aktiva perusahaan. Ukuran perusahaan juga bisa menjadi ukuran mengenai kemungkinan terjadinya kegagalan perusahaan mengembalikan utang. Perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan dengan perusahaan kecil. Hal ini terkait dengan tingkat kepercayaan yang diberikan oleh kreditur kepada perusahaan-perusahaan besar, dibandingkan dengan kepercayaan mereka kepada perusahaan kecil.

Jika perusahaan memiliki total asset yang besar menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan dimana tahap ini arus kas perusahaan sudah positif dan dianggap telah memiliki prospek yang baik dalam jangka waktu yang relatif lama. Selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset yang kecil.

2.8 Tinjauan Peneliti Terdahulu

Penelitian terdahulu adalah ilmu yang dalam cara berpikir menghasilkan kesimpulan berupa ilmu pengetahuan yang dapat diandalkan, dalam proses berfikir menurut langkah - langkah tertentu yang logis dan didukung oleh fakta empiris. Penelitian ini merupakan pengembangan dari beberapa penelitian yang telah dilakukan oleh peneliti – peneliti sebelumnya.

Pramudya (2007) menganalisis faktor-faktor yang mempengaruhi Price Earning Ratio (PER) dimana variabel yang mempengaruhinya antara lain leverage, return on equity, dividend payout ratio, earning growth. Variabel leverage dan earning growth berpengaruh negatif terhadap price earning ratio

sedangkan variabel return on equity dan dividend payout ratio berpengaruh positif terhadap price earning ratio.

Hayati (2010) dalam penelitiannya yang berjudul “Faktor-faktor yang Mempengaruhi Price Earning Ratio (PER) Sebagai Salah Satu Kriteria Keputusan Investasi Saham Perusahaan Real Estate dan Property di Bursa Efek Indonesia.”

Sebagai variabel independen adalah Earning per Share (EPS), Debt Equity Ratio (DER), Return on Asset (ROA), Return on Equity (ROE) dan Price to Baook Value (PBV). Hasil penelitian menunjukkan bahwa variabel EPS, DER, ROA, ROE berpengaruh terhadap PER sedangkan PBV tidak berpengaruh terhadap PBV.

Ramadhani (2013) dalam penelitiannya yang berjudul “Faktor-faktor yang Mempengaruhi PER”. Variabel independennya antara lain Debt to Equity Ratio (DER), Return On Equity (ROE), Price to Book Value (PBV) dan Size. Penelitian dilakukan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2011. Variabel dependen yang digunakan adalah PER. Variabel DER berpengaruh positif dan signifikan terhadap PER,variabel ROE berpengaruh negatif dan signifikan terhadap PER, variabel PBV berpengaruh positif dan signifikan terhadap PER, variabel Size tidak berpengaruh signifikan terhadap PER.

Gulo (2013) dalam penelitiannya yang berjudul “Faktor-faktor yang mempengaruhi PER”. Sebagai variabel independen adalah Dividend Payout Ratio, Size dan Earning Growth. Penelitian dilakukan terhadap Perusahaan Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2011. Hasil

menunjukkan bahwasanya secara parsial DPR dan Size berpengaruh signifikan terhadap PER. Sementara earning growth tidak berpengaruh signifikan terhadap PER.

Rahma (2014) dengan judul penelitian “Analisis Variabel Fundamental yang Berpengaruh terhadap Price Earning Ratio (PER) sebagai Dasar Penilaian Saham pada Perusahaan Automotive and Allied yang Terdaftar di Bursa Efek Indonesia”. Dimana variabel independennya adalah ROE, DER, earning per share, earning growth, price to book value dan dividend payout atio. Hasil penelitian menunjukkan bahwa variabel earning growth, debt equity ratio dan return on equity berpengaruh negatif signifikan terhadap price earning ratio, sedangkan dividend payout ratio, price to book value dan earning per share berpengaruh secara positif dan signifikan terhadap price earning ratio.

Penelitian berikutnya dilakukan oleh Zakin (2015), dengan judul penelitian

“Analisis Dividend Payout Ratio (DPR) dan Investment Opportunity Set (IOS) terhadap Price Earning Ratio (PER). Penelitian dilakukan pada perusahaan sektor manufaktur di Jakarta Islamic Index periode 2011-2014. Hasil dari penilitiannya menyatakan bahwa variabel dividend payout ratio tidak berpengaruh terhadap price earning ratio, dan investment opportunity set berpengaruh terhadap price earning ratio.

Kusumadewi (2016) dengan judul penelitian “Pengaruh Likuiditas, Dividend Payout Ratio, Kesempatan Investasi dan Leverage terhadap Price Earning Ratio.”Penelitian dilakukan terhadap perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Variabel likuiditas dan dividend payout ratio berpengaruh positif tidak signifikan terhadap

PER. Faktor kesempatan investasi berpengaruh positif signifikan terhadap PER dan faktor leverage berpengaruh negatif signifikan terhadap PER.

Dutta (2018) dengan judul penelitian “Determinant of P/E Ratio: An Empirical Study on Listed Manufactured Companies in DSE.”Variabel independen antara lain Dividend Yield, Size, Leverage dan Net Asset Value per Share. Hasil penelitian menunjukkan bahwa Dividend Yield dan Size berpengaruh negatif dan signifikan terhadap PER sedangkan Leverage dan Net Asset Value per Share berpengaruh secara positif terhadap PER.

Tabel 2.1

Tinjauan Penelitian Terdahulu No Peneliti

(Tahun)

Judul Variabel Hasil Penelitian

1 Pramudya, (2007)

Faktor-faktor yang Mempengaruhi Price Earning Ratio (PER)

Dependen/Terikat:

Price Earning Ratio Independen/Bebas:lev erage, return on equity, dividend payout ratio, dan earning growth.

Variabel leverage dan earning growth berpengaruh negatif terhadap price earning ratio sedangkan variabel return on equity dan dividend payout ratio berpengaruh positif terhadap price earning ratio.

2 Hayati, (2010)

Faktor-faktor yang Mempengaruhi Price Earning Ratio (PER) Sebagai Salah Satu Kriteria Keputusan Investasi Saham Perusahaan Real Estae dan Property di Bursa Efek Indonesia

Dependen/Terikat:

Price Earning Ratio Independen/Bebas:

Earning per Share (EPS), Debt Equity Ratio (DER), Return on Asset(ROA), Return on Equity (ROE) dan Price to Baook Value (PBV).

Hasil penelitian menunjukkan bahwa variabel EPS, DER, ROA, ROE berpengaruh terhadap PER sedangkan PBV tidak berpengaruh terhadap PBV.

3 Ramadhani ,

(2013)

Analisis Faktor- Faktor

YangMempengaruh iPrice Earning RatioPerusahaanMa nufaktur

YangTerdaftar di

Bursa Efek

Indonesia 2007- 2011

Dependen/Terikat:

Price Earning Ratio Independen/Bebas:

Debt To Equity Ratio (DER), Return OnEquity (ROE),

Price Book

Value(PBV) dan Size

Variabel DER berpengaruh positif dan signifikan terhadap PER,variabel ROE berpengaruh negatif dan signifikan terhadap PER,variabel PBV berpengaruh positif dan signifikan terhadap PER, variabel Size tidak berpengaruh signifikan terhadap PER.

4 Gulo, (2013)

Faktor- faktor yang mempengaruhi PER

Dependen/Terikat:

Price Earning Ratio

Hasil menunjukkan bahwasanya secara parsial DPR dan Size berpengaruh signifikan terhadap

Independen/Bebas:

Dividend Payout Ratio, Size dan Earning Growth.

PER. Sementara earning growth tidak berpengaruh signifikan terhadap PER.

5 Rahma, (2013)

Analisis Variabel Fundamental yang Berpengaruh terhadap Price Earning Ratio (PER) sebagai Dasar

Penilaian Saham pada Perusahaan Automotive and Allied

yang Terdaftar di

Bursa Efek

Indonesia

Dependen/Terikat:

Price Earning Ratio Independen/Bebas:

return on equity, debt equity ratio, earning per share, dividend payout ratio, price to book value, dan earning growth

Variabel earning growth, debt equity ratio dan return on equity berpengaruh negatif signifikan terhadap price earning ratio, sedangkan dividend payout ratio, price to book value dan earning per share berpengaruh secara positif dan signifikan terhadap price earning ratio.

6 Zakin, (2015)

Analisis Dividen Payout Ratio (DPR) dan

InvestmentOpportu nity Set (IOS) terhadap Price Earning Ratio (PER)

Dependen/Terikat:

Price Earning Ratio Independen/Bebas:

Dividen Payout Ratio (DPR) dan Investment Opportunity Set (IOS)

Variabel dividend payout ratio tidak berpengaruh terhadap price earning ratio, dan investment opportunity set berpengaruh terhadap price earning ratio.

7 Kusumade wi (2016)

Pengaruh Likuiditas,

Dividend Payout Ratio, Kesempatan Investasi dan Leverageterhadap Price Earning Ratio.

Dependen/Terikat:

Price Earning Ratio Independen/Bebas:

Dividend Payout Ratio, Kesempatan Investasi dan Leverage

Variabel likuiditas dan dividend payout ratio berpengaruh positif tidak signifikan terhadap PER.

Faktor kesempatan investasi berpengaruh positif signifikan terhadap PER dan faktor leverageberpengaruh negatif signifikan terhadap PER.

8 Dutta, (2018)

Determinants of P/E Ratio: An Empirical Study on Listed

Manufacturing Companies in DSE

Dependen/Terikat:

Price Earning Ratio

Independen/Bebas:

Divident Yield, Leverage, Net Assset Value per Share dan Size

Divident Yield dan Size berpengaruh negatif dan signifikan terhadap Price Earning Ratio. Sedangkan Leverage, Net

Assset Value per

Shareberpengaruh secara positif terhadap Price Earning Ratio.

Price Earning Ratio (PER)

(Y)

2.9 Kerangka Konseptual dan Hipotesis Penelitian

2.9.1 Kerangka Konseptual

Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah diuraikan sebelumnya, maka kerangka berpikir penelitian ini adalah sebagai berikut:

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

Sekaran dalam bukunya Business Research, 1992 dalam (Sugiyono, 2010) mengemukakan bahwa, kerangka konsep merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting.Kerangka konsep yang baik akan menjelaskan

Dividend Payout Ratio (DPR) (X1)

Earning Growth (X2)

Price to Book Value (PBV) (X4)

Kesempatan Investasi (X3)

Size (X5)

Ha

secara teoritis pertautan antar variabel yang akan diteliti. Kerangka berfikir dalam suatu penelitian perlu dikemukakan apabila dalam penelitian tersebut berkenaan dua variabel atau lebih. Apabila penelitian hanya membahas sebuah variabel atau lebih secara mandiri, maka yang dilakukan peneliti disamping mengemukakan deskripsi teoritis untuk masing-masing variabel, juga argumentasi terhadap variasi besaran variabel yang diteliti (Sugiyono, 2010).

Dalam penelitian ini, variabel independen atau variabel bebas yang digunakan adalah Dividend Payout Ratio (DPR), Earning Growth, Kesempatan Investasi, Size dan Price to Book Value. Sebagai variabel dependen yaitu Price Earning Ratio (PER). DPR merupakan perbandingan antara deviden per lembar saham dengan laba per lembar saham, semakin besar deviden yang dibagikan maka akan sangat menarik buat investor. Perubahan atas DPR dapat mempengaruhi perubahan PER. Jika DPR tinggi maka PER akan tinggi. Jika earning growth tinggi maka PER juga akan tinggi. Hal ini dapat dijelaskan secara logika, jika suatu perusahaan dengan tingkat pertumbuhan yang tinggi, maka perusahaan ini dianggap tidak mengalami kesulitan untuk membayar deviden kepada investor. Investor yang mengamati tingkat pertumbuhan earning yang tinggi membuat investor mau membayar beberapa kali lipat dari setiap earning perusahaan sehingga PER sahamnya tinggi pula. Tingkat earning growth yang terus menerus menggambarkan tingkat pertumbuhan penjualan perusahaan.

Kesempatan investasi merupakan keputusan investasi dalam bentuk kombinasi antara aktiva yang dimiliki (assets in place) dan opsi investasi di masa yang akan datang, di mana kesempatan investasi tersebut akan memengaruhi nilai

perusahaan. Price to Book Value (PBV) menggambarkan seberapa besar pasar menghargai nilai buku suatu saham. Semakin besar rasio ini menggambarkan kepercayaan pasar akan prospek perusahaan tersebut. PBV menunjukkan seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan relatif terhadap jumlah modal yang diinvestasikan. Semakin besar rasio, semakin besar nilai pasar (market value) dibandingkan nilai buku (book value). Ukuran (size) perusahaan secara umum menunjukkan kemampuan perusahaan dalam mendanai operasi dan investasi yang menguntungkan bagi perusahaan, sehingga semakin besar sebuah perusahaan maka akan semakin besar pula penjualannya dan berdampak pada laba perusahaan. Peningkatan ini akanberdampak positif pada PER pada masa yang akan datang karena akan dinilai positif oleh para investor.

2.9.2 Hipotesis Penelitian

Menurut Sugiyono (2007) hipotesis penelitian adalah: “penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”. Sesuai dengan pernyataan tersebut, dapat disimpulkan bahwa hipotesis penelitian merupakan jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan kerangka konseptual di atas maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut :

Ha: terdapat pengaruh yang signifikan antara Dividend Payout Ratio (DPR), Earning Growth, Kesempatan Investasi, Price to Book Value dan Size terhadap Price Earning Ratio secara parsial maupun simultan.

H0: tidak terdapat pengaruh yang signifikan antara Dividend Payout Ratio (DPR), Earning Growth, Kesempatan Investasi, Price to Book Value dan Size terhadap Price Earning Ratio secara parsial maupun simultan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian merupakan kerangka kerja untuk merinci hubungan yang bertujuan untuk mengetahui hubungan variabel bebas dan variabel terikat dalam suatu penelitian. Jenis penelitian yang digunakan dalam penelitian ini adalah kausal. Desain kausal asosiatif berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel memengaruhi variabel lainnya. Penelitian ini menguji pengaruh Dividend Payout Ratio (DPR), Earning Growth, Kesempatan Investasi, Price to Book Value dan Size terhadap Price Earning Ratio (PER).

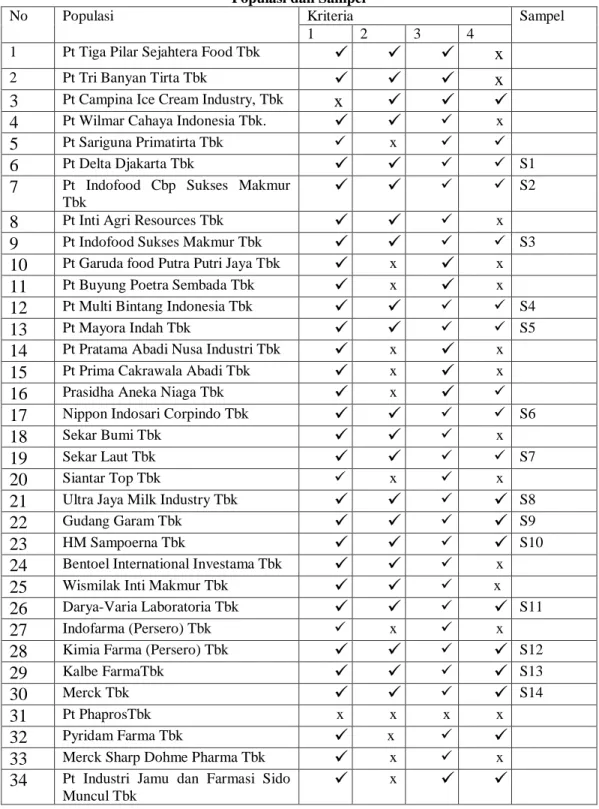

3.2 Populasi dan Sampel Penelitian

Populasi adalah kumpulan dari elemen-elemen yang mempunyai karakteristik tertentu yang dapat digunakan untuk membuat kesimpulan (Chandarin, 2017:125).

Elemen tersebut dapat berupa orang, manajer, auditor, perusahaan, peristiwa atas segala sesuatu yang menarik untuk diamati/diteliti. Populasi yang digunakan dalam penelitian ini adalah semua perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2016 sampai tahun 2018. Populasi dalam penelitian ini berjumlah 47 perusahaan dan tidak semua populasi ini akan menjadi objek penelitian sehingga perlu dilakukan pengambilan sampel.