ANALISIS PERBANDINGAN KINERJA KEUANGAN SEBELUM DAN SESUDAH RIGHT ISSUE TAHUN 2010 DI BURSA EFEK INDONESIA (Studi Kasus Pada Perusahaan yang Melakukan Right Issue Tahun 2010)

SKRIPSI

Diajukan Untuk Memenuhi Syarat Ujian Sidang Sarjana Ekonomi Pada Program Studi Manajemen

Universitas Pendidikan Indonesia

Oleh:

Agis Anshari Faila 0906474

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2014

ANALISIS PERBANDINGAN KINERJA KEUANGAN

SEBELUM DAN SESUDAH RIGHT ISSUE TAHUN

2010 DI BURSA EFEK INDONESIA

(Studi Kasus Pada Perusahaan yang Melakukan Right

Issue Tahun 2010)

Oleh:

Agis Anshari Faila

Sebuah skripsi yang diajukan untuk memenuhi syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Agis Anshari Faila 2014 Universitas Pendidikan Indonesia

April 2014

Hak Cipta dilindungi undang-undang

LEMBAR PENGESAHAN SKRIPSI

ANALISIS PERBANDINGAN KINERJA KEUANGAN SEBELUM DAN SESUDAH RIGHT ISSUE TAHUN 2010 DI BURSA EFEK INDONESIA (Studi Kasus Pada Perusahaan yang Melakukan Right Issue Tahun 2010)

Agis Anshari Faila 0906474

Skripsi ini telah disetujui dan disahkan oleh:

1. Pembimbing

Mayasari, SE. MM NIP. 19710705 200401 2 001 2. Ketua Program Studi

Dr. Vanessa Gaffar, SE.Ak., MBA. NIP. 19740307 200212 2 001

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

ABSTRAK

Agis Anshari Faila (0906474), “Analisis Perbandingan Kinerja Keuangan Sebelum dan Sesudah Right Issue di Bursa Efek Indonesia” (Studi Kasus Pada Perusahaan yang Melakukan Right Issue Tahun 2010), di bawah bimbingan Mayasari, SE. MM.

Tingginya minat emiten melakukan right issue yang tercermin pada banyaknya jumlah emiten maupun nilai emisi emiten yang melakukan right issue di tahun 2010. Bukti empiris menunjukan hasil yang berbeda-beda mengenai tambahan dana melalui right issue dengan kinerja keuangan perusahaan. Hasil-hasil penelitian tersebut berkesimpulan bahwa kinerja keuangan meningkat secara signifikan pasca right issue, tidak terdapat perbedaan yang signifikan antara sebelum dan sesudah right issue, bahkan ada juga yang berkesimpulan bahwa kinerja keuangan menurun pasca right issue.

Inkonsistensi hasil penelitian ini menimbulkan pertanyaan bagaimana kinerja keuangan sebelum dan sesudah right issue pada emiten yang melakukan

right issue di tahun 2010. Kinerja keuangan yang digunakan dalam penelitian ini

yaitu return on assets (ROA) sebagai ukuran profitabilitas, current ratio (CR) sebagai ukuran likuiditas, dan price to book value (PBV) sebagai ukuran nilai pasar.

Metode penelitian yang digunakan adalah deskriptif dan verifikatif. Teknik yang digunakan dalam pengambilan sampel adalah purposive sampling. Terdapat 13 perusahaan yang memenuhi kriteria dan dijadikan sampel penelitian. Uji statistik yang digunakan adalah uji peringkat bertanda wilcoxon untuk melihat ada atau tidaknya perbedaan yang signifikan kinerja keuangan sebelum dan sesudah right issue. Periode penelitian ditentukan 2 tahun sebelum dan 2 tahun sesudah right issue.

Dengan taraf kesalahan ditetapkan sebesar 5% (α=5%), hasil penelitian ini menunjukan bahwa tidak terdapat perbedaan yang signifikan pada ROA dan CR pada saat sebelum dan sesudah right issue meskipun ROA dan CR secara rata-rata meningkat sesudah right issue. Sedangkan pada nilai pasar terdapat perbedaan yang signifikan PBV pada saat sebelum dan sesudah right issue, perbedaan tersebut dilengkapi dengan analisis deskriptif yang menunjukan secara rata-rata PBV menurun pasca right issue maka dapat diambil kesimpulan bahwa PBV menurun secara signifikan pasca right issue.

ABSTRACT

Agis Anshari Faila (0906474), “Analysis Comparative of Financial Performance Before and After The Right Issue in Indonesia Stock Exchange.” Under guidance of Mayasari, SE. MM.

The high interest in the issuer's of rights issue is reflected in the large number of issuers and emission values that the rights issue in 2010. Rights issue is a more major entitlements to existing shareholders to buy new shares to be issued by the company relating to the capital increase of the company. additional capital through a rights issue the company could theoretically improve financial performance if the proceeds are used correctly .

Empirical evidence shows different results depending on the additional funds through a rights issue with the company's financial performance. The results of these studies concluded that the financial performance improved significantly after the rights issue, there is no significant difference between before and after the rights issue, even some that concluded that the financial performance declined after the rights issue.

Inconsistency of the results of this study raise the question of how the financial performance before and after the rights issue rights issue issuers in 2010. Financial performance used in this study is the return on assets ( ROA ) as a measure of profitability, current ratio ( CR ) as a measure of liquidity, and price to book value ( PBV ) as a measure of market value.

The method used is descriptive and verification. Techniques used in the sampling was purposive sampling. There are 13 companies that meet the criteria and the research sample. The statistical test used is wilcoxon signed- rank test to see whether there is any significant difference in the financial performance before and after the rights issue. the study period are 2 years before and 2 years after the rights issue.

With the error level was set at 5 % ( α = 5 % ), the results of this study showed that there was no significant difference in ROA and CR at the time before and after the rights issue though the average of ROA and CR increases after the rights issue. While, the market value of PBV there are significant differences in the time before and after the rights issue, the difference comes with the descriptive analysis shows the average PBV decreased post- rights issue, it can be concluded that the PBV decreased significantly after the rights issue.

DAFTAR ISI

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Perumusan Masalah... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 11

1.3 Tujuan dan Kegunaan Penelitian... 12

1.3.1 Tujuan Peneleitian ... 12

1.3.2 Kegunaan Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Kinerja Keuangan ... 14

2.1.1.1 Komponen Kinerja Keuangan ... 15

2.1.2 Profitabilitas ... 16

2.1.2.1 Alat Ukur Profitabilitas ... 17

2.1.3 Likuiditas ... 20

2.1.3.1 Alat Ukur Likuiditas ... 20

2.1.5 Corporate Action ... 23

2.1.5.1 Bentuk-bentuk Corporate Action ... 24

2.1.6 Right Issue ... 27

2.1.6.1 Tujuan Right Issue ... 30

2.1.6.2 Dampak Dilakukannya Right Issue ... 31

2.1.6.3 Manfaat dan Risiko Memiliki Bukti Right ... 32

2.1.6.4 Mekanisme Pelaksanaan Right Issue ... 33

2.1.7 Hubungan Kebijakan Right Issue dengan Kinerja Keuangan ... 34

2.1.7.1 Hubungan Right Issue dengan Return On Assets (ROA) ... 34

2.1.7.2 Hubungan Right Issue dengan Current Ratio (CR) ... 35

2.1.7.3 Hubungan Right Issue dengan Price to Book Value (PBV) ... 36

2.1.8 Penelitian Terdahulu ... 36

2.2 Kerangka Pemikiran ... 38

2.3 Hipotesis ... 42

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 44

3.2 Metode dan Desain Penelitian ... 45

3.2.1 Metode Penelitian ... 45

3.2.2 Desain Penelitian ... 45

3.3 Operasionalisasi Variabel ... 46

3.4 Jenis, Sumber, dan Teknik Pengumpulan Data ... 47

3.4.1 Jenis Data ... 47

3.4.2 Sumber Data ... 48

3.4.3 Teknik Pengumpulan Data ... 48

3.5 Populasi, Sampel, dan Teknik Penarikan Sampel ... 49

3.5.1 Populasi ... 49

3.5.2 Sampel ... 49

3.5.3 Teknik Penarikan Sampel... 49

3.6.1 Rancangan Analisis Data ... 52

3.6.2 Rancangan Uji Hipotesis ... 53

3.6.2.1 Uji Peringkat Bertanda Wilcoxon ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 58

4.1.1 Gambaran Umum Emiten yang Melakukan Right Issue Tahun 2010 ... 58

4.1.2 Deskripsi Varibel yang Diteliti ... 65

4.1.2.1 Perkembangan Profitabilitas Pada Emiten yang Melakukan Right Issue Tahun 2010 ... 66

4.1.2.2 Perkembangan Likuiditas Pada Emiten yang Melakukan Right Issue Tahun 2010 ... 69

4.1.2.3 Perkembangan Nilai Pasar Pada Emiten yang Melakukan Right Issue Tahun 2010 ... 72

4.1.3 Hasil Pengujian Statistik ... 77

4.1.3.1 Statistik Deskriptif ... 77

4.1.3.1.1 Profitabilitas ... 77

4.1.3.1.2 Likuiditas ... 78

4.1.3.1.3 Nilai Pasar ... 79

4.1.3.2 Uji Peringkat Bertanda Wilcoxon (Wilcoxon Signed-Rank Test) ... 80

4.1.3.2.1 Uji Wilcoxon Profitabilitas ... 81

4.1.3.2.2 Uji Wilcoxon Likuiditas ... 82

4.1.3.2.3 Uji Wilcoxon Nilai Pasar ... 84

4.1.3.3 Uji Hipotesis ... 85

4.2 Pembahasan Hasil Penelitian ... 87

4.2.1 Profitabilitas Sebelum dan Sesudah Right Issue ... 87

4.2.2 Likuiditas Sebelum dan Sesudah Right Issue ... 89

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 94

5.2 Saran ... 96

DAFTAR TABEL

Tabel 1.1 Perbandingan Kinerja Keuangan PT. Titan Kimia Nusantara Tbk. (FPNI) Dan

PT. Global Land Development Tbk. (KPIG) Sebelum dan Sesudah Right

Issue ... 7

Tabel 1.2 Perbandingan Kinerja Keuangan PT. Gajah Tunggal Tbk. (GJTL) Dan PT. Mitra International Resources Tbk. (MIRA) Sebelum dan Sesudah Right Issue ... 8

Tabel 3.1 Operasionalisasi Variabel ... 46

Tabel 3.2 Daftar Emiten yang Menjadi Sampel Penelitian ... 51

Tabel 4.1 Perkembangan Return On Assets (ROA) Emiten yang Melakukan Right Issue di Tahun 2010 Periode 2 Tahun Sebelum dan 2 Tahun Sesudah Right Issue .... 67

Tabel 4.2 Perkembangan Current Ratio (CR) Emiten yang Melakukan Right Issue di Tahun 2010 Periode 2 Tahun Sebelum dan 2 Tahun Sesudah Right Issue ... 70

Tabel 4.3 Perkembangan Price to Book Value (PBV) Emiten yang Melakukan Right Issue di Tahun 2010 Periode 2 Tahun Sebelum dan 2 Tahun Sesudah Right Issue ... 73

Tabel 4.4 Statistik Deskriptif ROA ... 77

Tabel 4.5 Statistik Deskriptif CR ... 78

Tabel 4.6 Statistik Deskriptif PBV... 79

Tabel 4.7 Hasil Uji Wilcoxon Return On Assets (ROA) Menggunakan SPSS ... 81

Tabel 4.8 Hasil Z hitung Return On Assets (ROA) ... 82

Tabel 4.9 Hasil Uji Wilcoxon Current Assets (CR) Menggunakan SPSS ... 82

Tabel 4.10 Hasil Z Hitung Current Ratio (CR) ... 83

Tabel 4.12 Hasil Z Hitung Price to Book Value (PBV) ... 85

Tabel 4.13 Hasil Uji Wilcoxon Profitabilitas, Likuiditas dan Nilai Pasar Emiten yang

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Emiten yang Melakukan Right Issue di Bursa Efek

Indonesia (BEI) Periode Tahun 2006-2010 ... 2

Gambar 1.2 Perkembangan Nilai Emisi Penerbitan Right Issue (Rp. Triliun) Periode 2006-2010 ... 3

Gambar 2.1 Kerangka Pemikiran ... 41

Gambar 2.2 Paradigma Penelitian ... 42

DAFTAR LAMPIRAN

Lampiran 1 Surat Keputusan

Lampiran 2 Kartu Bimbingan

Lampiran 3 Dafar 31 Emiten yang Melakukan Right Issue Tahun 2010

Lampiran 4 Data-data ROA, CR dan PBV

Lampiran 5 Data-data Pembentuk ROA, CR dan PBV

Lampiran 6 Hasil SPSS Versi 16.0

Lampiran 7 Uji Wilcoxon (Manual)

44

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini terfokus kepada kebijakan right issue yang dikeluarkan oleh

emiten yang terdaftar di Bursa Efek Indonesia (BEI) periode waktu 2010,

terutama dampaknya terhadap kinerja keuangan perusahaan. Karena seharusnya

tambahan dana yang diperoleh perusahaan dari right issue mendorong kepada

membaiknya struktur modal sehingga berdampak terhadap kinerja keuangan

perusahaan. Jangka waktu penelitian ini dipilih karena merupakan data terbaru

dan memiliki kelengkapan informasi yang lebih lengkap.

Menurut Sugiyono (2005:33) “Variabel bebas adalah variabel yang

mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel terikat

(variable dependent). Sedangkan variabel terikat merupakan variabel yang

dipengaruhi atau menjadi akibat karena adanya variabel bebas.

Objek dari penelitian ini yaitu kebijakan right issue sebagai variabel bebas

(independent variable). Variabel terikat dalam penelitian ini adalah kinerja

keuangan sebelum dan sesudah right issue di Bursa Efek Indonesia. Adapun

subjek dari penelitian ini yaitu emiten yang melakukan right issue tahun 2010 di

45

3.2 Metode dan Desain Penelitian 3.2.1 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif. Menurut Sugiyono (2005:11) “Penelitian deskriptif adalah penelitian

yang dilakukan untuk memperoleh gambaran dari variabel penelitian”. Dengan

penelitian deskriptif dapat diperoleh deskripsi mengenai right issue, dan kinerja

keuangan sebelum dan sesudah right issue pada perusahaan yang melakukan right

issue di Bursa Efek Indonesia.

Penelitian verifikatif menurut Suharsimi Arikunto (2006:8) “ Penelitian

verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang

dilaksanakan melalui pengumpulan data. Dimana pengujian hipotesis tersebut

menggunakan perhitungan-perhitungan statistik”. Dalam penelitian ini diuji

mengenai ada tidaknya perbedaan yang signifikan antara kinerja keuangan

sebelum dan sesudah right issue.

3.2.2 Desain Penelitian

Menurut Arikunto (2006:51) “desain penelitian adalah rencana atau

rancangan yang dibuat oleh peneliti, sebagai rancangan kegiatan yang akan

dilaksanakan.” Desain penelitian juga dapat diartikan sebagai rencana, struktur

dan strategi. Menurut Istijanto (2005:29) desain riset dapat dibagi menjadi 3,

yaitu:

1. Riset Eksplanatori yaitu desain riset yang digunakan untuk mengetahui

46

2. Riset Kausal yaitu desain riset yang digunakan untuk mengetahui

hubungan sebab akibat.

3. Riset Deskriptif yaitu desain riset yang digunakan untuk menggambarkan

sesuatu.

Adapun desain penelitian yang digunakan dalam penelitian ini adalah

deskriptif komparatif. Penelitian deskriptif adalah penelitian yang digunakan

untuk memperoleh gambaran dari variabel penelitian (Sugiyono, 2005:11).

Penelitian komparatif merupakan penelitian yang bertujuan untuk mencari

persamaan dan perbedaan fenomena yang ada (Asnawi dan Wijaya, 2006).

Berdasarkan hal tersebut, desain penelitian ini bertujuan untuk mengetahui

gambaran mengenai perbedaan variabel-variabel yang diteliti, dengan

membandingkan kinerja keuangan sebelum dan sesudah right issue.

47

3.4 Jenis, Sumber dan Teknik Pengumpulan Data 3.4.1 Jenis Data

Jenis data dibedakan menjadi dua macam yaitu data primer dan data

sekunder. Data primer adalah data yang diperoleh dari hasil penelitian langsung

sedangkan data sekunder merupakan data yang sudah tersedia sebelumnya. Data

yang dipakai dalam penelitian ini adalah data sekunder. yang ada

(Harahap, 2008:304)

right issue

Likuiditas Rasio likuiditas menggambarkan

CR mulai dari t-2 sampai dengan t-1 perusahaan

Nilai pasar Rasio yang

48

3.4.2 Sumber Data

Menurut Suharsimi Arikunto (2006:129) “sumber data adalah subjek dari

mana data dapat diperoleh.” Data-data yang digunakan meliputi:

1. Data jumlah perusahaan yang melakukan right issue (sumber: Annual

Report Bapepam).

2. Data daftar perusahaan yang melakukan right issue di tahun 2010.

(sumber: IDX statistics, 2010).

3. Data tanggal pengumuman right issue di masing-masing perusahaan

sample (sumber: IDX statistics, 2010).

4. Data ringkasan laporan keuangan tahunan emiten yang melakukan right

issue di tahun 2010 (sumber: idx.co.id dan Indonesia Capital Market

Directory (ICMD))

3.4.3 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan suatu cara yang digunakan untuk

memperoleh data penelitian. Adapun teknik pengumpulan data yang dilakukan

oleh penulis dalam penelitian ini adalah sebagai berikut:

1. Studi dokumentasi, yaitu pengumpulan data dengan mencatat data yang

berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen

yang dimiliki instansi terkait. Salah satunya data berupa laporan keuangan

perusahaan.

2. Studi kepustakaan, yaitu memperoleh informasi dan data dari penelitian

49

3.5 Populasi, Sampel, dan Teknik Penarikan Sampel 3.5.1 Populasi

Menurut Sugiyono (2011:61), “populasi adalah wilayah generalisasi yang

terdiri atas objek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Sedangkan menurut Suharimi Arikunto (2006:130) “Populasi adalah keseluruhan

objek penelitian.” Populasi dalam penelitian ini adalah seluruh emiten yang

melakukan right issue di tahun 2010.

3.5.2 Sampel

Menurut Suharsimi Arikunto (2006:131) “sampel adalah sebagian atau wakil populasi yang diteliti.” Sampel yang digunakan harus representatif dan

menggambarkan keseluruhan populasi, maka setiap subjek penelitian diupayakan

memiliki peluang yang sama untuk menjadi sampel penelitian.

Sampel dalam penelitian ini adalah sampel berkorelasi atau berpasangan,

artinya satu sampel yang diukur 2 kali, yaitu return on assets (ROA) sebelum

right issue dan ROA sesudah right issue, current ratio (CR) sebelum right issue

dan CR sesudah right issue, dan price to book value (PBV) sebelum right issue

dan PBV sesudah right issue.

3.5.3 Teknik Penarikan Sampel

Teknik pengambilan sampel yang digunakan adalah metode purposive

sampling. Menurut Sugiyono (2011:68) “purposive sampling adalah teknik

penentuan sampel dengan pertimbangan tertentu”. Dari definisi tersebut dapat

50

memenuhi kriteria yang diinginkan penulis dari populasi yang ada. Tujuannya

agar tidak terjadi kesalahan spesifikasi yang dapat mempengaruhi hasil analisis.

Adapun kriteria yang ditentukan yaitu sebagai berikut:

1. Perusahaan yang melakukan right issue di BEI tahun 2010, dengan

menggunakan window sebelum dan sesudah right issue selama dua tahun.

Periode dua tahun sebelum dan sesudah diambil untuk menghindari

adanya pengaruh lain yang turut mempengaruhi kinerja perusahaan dan

didukung oleh peneliti sebelumnya yang menggunakan peride penelitian

dua tahun sebelum dan dua tahun sesudah dilakukannya right issue seperti

yang dilakukan oleh Nyoman (2006), Ibnu Khajar (2010).

2. Hanya melakukan right issue satu kali selama periode pengamatan

(2008-2012).

3. Perusahaan perbankan tidak dimasukan dalam sampel karena biasanya

perbankan memiliki tingkat leverage yang tinggi dikarenakan adanya

regulasi yang mengatur.

4. Perusahaan masih terdaftar di BEI ( perusahaan yang sudah delisting tidak

dimasukan).

5. Perusahaan memiliki kelengkapan data yang diperlukan dalam penelitian

selama periode pengamatan.

Terdapat 18 perusahaan yang tidak memenuhi kriteria yang telah

ditentukan, 18 perusahaan tersebut terdiri dari 10 perusahaan perbankan, 1

perusahaan melakukan right issue lebih dari 1 kali di tahun pengamatan

51

Offering) di tahun pengamatan yaitu tahun 2008 dan 2009, 1 perusahaan delisting

dan 4 perusahaan tidak memiliki kelengkapan data. Dari kriteria tersebut maka

diperoleh 13 perusahaan yang memenuhi kriteria.

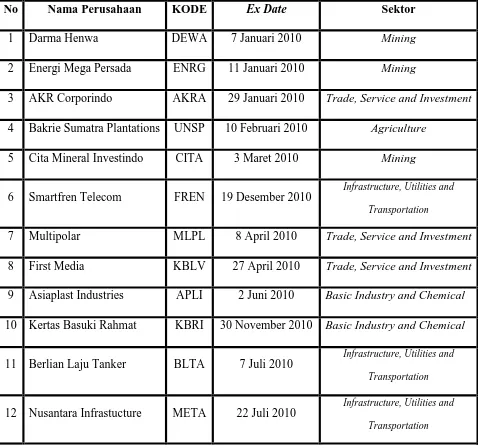

Berikut ini adalah daftar emiten yang dijadikan sampel dalam penelitian

ini:

Tabel 3.2

Daftar Emiten yang Menjadi Sampel Penelitian

No Nama Perusahaan KODE Ex Date Sektor

1 Darma Henwa DEWA 7 Januari 2010 Mining

2 Energi Mega Persada ENRG 11 Januari 2010 Mining

3 AKR Corporindo AKRA 29 Januari 2010 Trade, Service and Investment

4 Bakrie Sumatra Plantations UNSP 10 Februari 2010 Agriculture

5 Cita Mineral Investindo CITA 3 Maret 2010 Mining

6 Smartfren Telecom FREN 19 Desember 2010

Infrastructure, Utilities and

Transportation

7 Multipolar MLPL 8 April 2010 Trade, Service and Investment

8 First Media KBLV 27 April 2010 Trade, Service and Investment

9 Asiaplast Industries APLI 2 Juni 2010 Basic Industry and Chemical

10 Kertas Basuki Rahmat KBRI 30 November 2010 Basic Industry and Chemical

11 Berlian Laju Tanker BLTA 7 Juli 2010

Infrastructure, Utilities and

Transportation

12 Nusantara Infrastucture META 22 Juli 2010

Infrastructure, Utilities and

52

13 Sumalindo Lestari Jaya SULI 18 Maret 2010 Basic Industry and Chemical

Sumber: Idx.co.id dan IDX statistics, 2010 (data diolah kembali).

3.6 Rancangan Analisis Data dan Uji Hipotesis 3.6.1 Rancangan Analisis Data

Teknik Analisis data merupakan suatu cara untuk mengukur, mengolah

dan menganalisis data tersebut. Analisis data dilakukan dengan mengumpulkan

data yang kemudian diolah melalui beberapa tahapan, antara lain:

1. Menyusun kembali data yang diperoleh kemudian disajikan dalam bentuk

grafik maupun tabel.

2. Analisis deskriptif profitabilitas sebelum dan sesudah right issue yang

diukur dengan Return On Assets (ROA) , dengan menghitung rata-rata

Return On Assets sebelum dan sesudah right issue.

3. Analisis deskriptif likuiditas sebelum dan sesudah right issue yang diukur

dengan Current Ratio (CR) dengan menghitung rata-rata Current Ratio

sebelum dan sesudah right issue.

4. Analisis deskriptif nilai pasar sebelum dan sesudah right issue yang diukur

dengan Price to Book Value (PBV), dengan menghitung rata-rata PBV

sebelum dan sesudah right issue.

5. Analisis statistik profitabilitas untuk mengetahui ada atau tidaknya

perbedaan yang signifikan antara profitabilitas sebelum dan sesudah right

53

6. Analisis statistik likuiditas untuk mengetahui ada atau tidaknya perbedaan

yang signifikan antara kinerja pasar sebelum dan sesudah right issue.

7. Analisis statistik nilai pasar untuk mengetahui ada atau tidaknya

perbedaan yang signifikan antara likuiditas sebelum dan sesudah right

issue.

3.6.2 Rancangan Uji Hipotesis

Langkah-langkah yang dilakukan untuk melakukan pengujian hipotesis

tersebut adalah sebagai berikut:

1. Penentuan parameter yang akan diuji

Parameter yang akan diuji adalah sebagai berikut:

µ1= Return On Assets (ROA) sebelum right issue.

µ2= Return On Assets (ROA) sesudah right issue.

µ3 = Current Ratio (CR) sebelum right issue.

µ4 = Current Ratio (CR) sesudah right issue.

µ5 = Current Ratio (CR) sebelum right issue.

µ6 = Current Ratio (CR) sesudah right issue.

2. Penetapan hipotesis statistik

Ho-1 : µ1= µ2 (Tidak terdapat perbedaan signifikan ROA sebelum dan sesudah

right issue).

Ha-1 : µ1≠µ2 (Terdapat perbedaan signifikan antara ROA sebelum dan sesudah

pengumuman right issue).

Ho-2 : µ3 = µ4 (Tidak terdapat perbedaan signifikan antara CR sebelum dan

54

Ha-2 : µ3≠µ4 (Terdapat perbedaan signifikan antara CR sebelum dan sesudah

right issue).

Ho-3: µ5 = µ6 ( Tidak terdapat perbedaan signifikan antara PBV sebelum dan

sesudah right issue).

Ha-3: µ5≠ µ6 (Terdapat perbedaan signifikan antara PBV sebelum dan sesudah

right issue).

3. Menentukan tingkat signifikasi (taraf nyata)

Tingkat signifikasi taraf nyata atau taraf kesalahan yang digunakan dalam

penelitian ini adalah 5% (α).

4. Penentuan uji statistik

Uji statistik yang digunakan adalah uji statistik wilcoxon signed-ranked test

atau uji peringkat bertanda wilcoxon

5. Menentukan kriteria penolakan

6. Menarik kesimpulan statistik untuk menjawab permasalahan.

3.6.2.1 Uji Peringkat Bertanda Wilcoxon (Wilcoxon Signed-Rank Test)

Uji beda digunakan untuk mengetahui ada atau tidaknya perbedaan antara

dua buah data dan menguji tingkat signifikansi hipotesis komparatif dua sampel.

Uji beda dalam penelitian ini menggunakan Wilcoxon signed-rank test. Uji

wilcoxon adalah bentuk lain dari uji t berpasangan. Jika uji T termasuk dalam

statistik parametis yang memerlukan syarat-syarat tertentu yaitu data harus

berdistribusi normal sedangkan uji wilcoxon termasuk dalam statistik

55

Menurut Supranto (2009:302) “uji peringkat bertanda wilcoxon digunakan

jika besaran maupun arah perbedaan relevan untuk menentukan terdapat

perbedaan yang sesungguhnya antara pasangan data yang diambil dari dua sampel

yang saling berkaitan.”

Dua Sampel yang dimaksud di sini adalah sampel yang sama namun

mengalami perlakuan yang berbeda. Data perlakuan yang berbeda dalam

penelitian ini yaitu:

1. Profitabilitas yang diukur dengan Return On Assets (ROA), sampel

pertama adalah ROA sebelum right issue dan sampel kedua adalah

profitabilitas setelah right issue. Sehingga output-nya akan terlihat ada

atau tidaknya perbedaan yang signifikan antara profitabilitas sebelum dan

sesudah right issue.

2. Likuiditas yang diukur dengan Current Ratio(CR), sampel pertama adalah

CR sebelum right issue dan sampel kedua adalah CR sesudah right issue,

sehingga output-nya akan terlihat ada atau tidaknya perbedaan yang

signifikan antara likuiditas sebelum dan sesudah right issue.

3. Kinerja pasar yang diukur dengan Price to Book Value(PBV), sampel

pertama adalah PBV sebelum right issue dan sampel kedua adalah PBV

sesudah right issue, sehingga output-nya dapat terlihat ada atau tidaknya

perbedaan yang signifikan antara kinerja pasar sabelum dan sesudah right

issue.

Langkah-langkah melakukan uji wilcoxon adalah sebagai berikut:

56

Hipotesis yang akan diuji adalah sebagai berikut:

Hipotesis 1

Ho-1: tidak terdapat perbedaan profitabilitas yang signifikan antara sebelum

dan sesudah right issue.

Ha-1: terdapat perbedaan profitabilitas yang signifikan antara sebelum dan

sesudah right issue.

Hipotesis 2

Ho-2: tidak terdapat perbedaan likuiditas yang signifikan antara sebelum

dan sesudah right issue.

Ha-2: terdapat perbedaan likuiditas yang signifikan antara sebelum dan

sesudah right issue.

Hipotesis 3

Ho-3: tidak terdapat perbedaan kinerja pasar yang signifikan antara

sebelum right issue dan sesudah right issue.

Ha-3: terdapat perbedaan kinerja pasar yang signifikan antara sebelum right

issue dan sesudah right issue.

2. Menentukan taraf kesalahan (α) yang diinginkan, dalam penelitian ini digunakan α = 5%

3. Menentukan besar dan tanda perbedaan antara pasangan data.

4. Menyusun peringkat perbedaan tanpa memperhatikan tanda.

5. Pemberian tanda atas peringkat yang telah ditetapkan.

57

Menjumlahkan semua peringkat negatif dan semua peringkat positif. Yang

paling kecil dari kedua hasil penjumlahan tersebut ditetapkan sebagai nilai T

hitung.

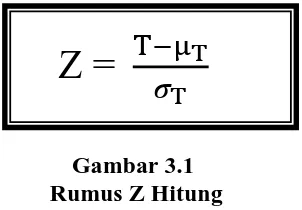

7. Pengujian hipotesis bila datanya ≥ 25 menggunakan pendekatan distribusi

normal.

Z =

T−μ

T�

TGambar 3.1 Rumus Z Hitung

Gambar 3.1 sugiyono (2005:133) dapat dilihat rumus untuk menghitung

nilai z hitung. Keterangan dari rumus tersebut adalah sebagai berikut:

T = jumlah jenjang/ rangking yang kecil.

µ

T=

n n+4

�

T=

√

n n+ n+n

n = jumlah sampel / peringkat (yang nol tidak dihitung)

Setelah diperoleh z hitung kemudian dibandingkan dengan z tabel pada

taraf kesalahan α = 5%. Selanjutnya penerimaan dan penolakan ho ditentukan

sebagai berikut:

Jika: -z tabel ≤ z hitung ≤ + z tabel, maka Ho diterima dan Ha ditolak.

94

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan terhadap perusahaan yang

melakukan right issue tahun 2010 di BEI, maka ditarik kesimpulan sebagai

berikut:

1. Tidak terdapat perbedaan profitabilitas antara sebelum dan sesudah right

issue. Belum terlihatnya dampak right issue pada periode dua tahun pasca

right issue kemungkinan disebabkan periode pengamatan yang terlalu

singkat, sementara dana yang diperoleh digunakan untuk investasi jangka

panjang sehingga belum terlihat hasilnya dalam dua tahun sesudah right

issue atau dana yang diperoleh tidak digunakan untuk ekspansi usaha

melainkan digunakan untuk restrukturisasi hutang karena adanya

kewajiban membayar hutang yang akan segera jatuh tempo mengingat

dana yang diperoleh dari right issue adalah sebagai modal sendiri.

2. Tidak terdapat perbedaan likuiditas antara sebelum dan sesudah right

issue. Hal ini kemungkinan terjadi karena tidak terlihat adanya upaya

memperbaiki posisi likuiditas perusahaan karena secara umum kondisi

likuiditas sebelum melakukan right issue cukup baik yaitu sebesar 95,74%

pada t-2 kemudian meningkat menjadi 120,79% pada t-1, dengan mean

sebelum right issue sebesar 108,27% membuktikan bahwa posisi likuiditas

95

seluruh hutang lancar terjamin oleh ketersedian asset lancar yang

mencukupi. Meskupun tidak terdapat perbedaan signifikan pada CR

namun secara nominal baik asset lancar maupun hutang lancar meningkat

pasca right issue yang menunjukan bahwa kapasitas perusahaan

meningkat.

3. Terdapat perbedaan nilai pasar antara sebelum dan sesudah right issue.

Keberadaan perbedaan tersebut dilengkapi dengan data yang diperoleh

dari statistik deskriptif yang menunjukan nilai pasar sesudah right issue

menurun. Menurunnya nilai pasar disebabkan pandangan negatif investor

yang kemungkinan menilai emiten memiliki prospek pertumbuhan yang

kurang baik atau emiten mengalami kesulitan dalam upaya melakukan

investasi kedepan sehingga berdampak pada menurunnya harga saham di

pasar modal.

Penurunan nilai pasar emiten jika dihubungkan dengan rasio profitabilitas

yang diukur dengan ROA diatas, menjadi lebih nyata. Bahwa profitabilitas

tidak mengalami perubahan setelah melakukan right issue sehingga wajar

apabila pasar menilai kinerja yang kurang baik pada emiten yang

melakukaan right issue di tahun 2010.

4. Secara umum dapat disimpulkan bahwa tidak terdapat perbedaan kinerja

keuangan sebelum dan sesudah right issue serta kebijakan right issue yang

dilakukan oleh emiten pada tahun 2010 dengan periode pengamatan dua

96

5.2 Saran

Berdasarkan penelitian, pembahasan dan kesimpulan yang telah diuraikan

sebelumnya maka penulis memberikan beberapa saran sabagai berikut:

1. Bagi investor, hasil penelitian diatas yang menunjukan bahwa rasio

profitabilitas tidak menjadi lebih baik pasca right issue dan rasio nilai

pasar yang mengalami penurunan yang signifikan pasca right issue. Hal

ini menunjukan bahwa kinerja keuangan tidak menjadi lebih baik sesudah

right issue. Maka investor sebaiknya mencari informasi yang akurat

mengenai dasar dilakukannya right issue sehingga tidak terjadi asimetris

informasi, apakah perusahaan tersebut memiliki prospek kinerja yang

lebih baik dimasa yang akan datang berkaitan dengan dilakukannya right

issue atau sebaliknya sehingga investor dapat menentukan arah investasi

yang tepat.

2. Bagi emiten atau perusahaan, hasil penelitian ini menunjukan bahwa

kebijakan emiten melakukan penambahan modal melalui right issue dapat

dikatakan kurang berhasil. Maka bagi emiten diharapkan lebih mampu

memaksimalkan dana yang diperoleh dari right issue sehingga dapat

meningkatkan kinerja keuangan pasca right issue dan meningkatkan

kepercayaan investor kepada perusahaan.

3. Bagi peneliti selanjutnya sebaiknya menggunakan jumlah sampel yang

lebih besar, memperpanjang waktu penelitian misalnya 5 tahun sebelum

dan 5 tahun sesudah right issue karena ada kemungkinan bahwa dampak

97

yang terlalu singkat (dua tahun sebelum dan dua tahun sesudah) sedangkan

dampak dari right issue baru akan terlihat dalam jangka panjang.

Memperbanyak rasio-rasio keuangan yang digunakan, baik profitabilitas,

likuiditas, aktivitas, solvabilitas dan nilai pasar dan memperhitungkan

aspek lain yang dapat mempengaruhi struktur modal perusahaan dalam

periode pengamatan misalnya ada additional listing without right issue

dan penerbitan obligasi, sehingga penelitian lebih terfokus pada pengaruh