Diajukan Kepada Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur Untuk Menyusun Skripsi S-1

J ur usan Ekonomi Akuntansi

Oleh :

PETRA KAREL IMBIRI 0913015035/FE/AK

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

Segala puji Syukur kehadirat Tuhan yang maha kuasa atas rahmat-Nya penulis dapat menyelesaikan skripsi ini dengan Judul “ANALISA FINANCIAL LITERACY DAN FINANCIAL BEHAVIOR PADA MAHASISWA RANTAU PAPUA DI UPN “VETERAN” JAWA TIMUR”. Keberhasilan dalam Penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak yang banyak membantu. Karena itu penulis mengucapkan terima kasih kepada Bapak Dr. Indrawati Yuhertiana, SE.M.Ak selaku dosen pembimbing yang telah banyak memberikan masukan dan dorongan guna terselesaikan skripsi ini, selain itu penulis juga mengucapkan banyak terima kasih kepada :

1. Rektor Prof. Dr. Ir. Teguh Soedarto, terima kasih atas bimbingan dan arahannya selama masih menjadi mahasiswa di UPN.

2. Bapak DR. Hero Priono, SE, MSI, Ak, Ca. selaku Kaprogdi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Prof. Dr. Suparlan Pranoto, MM., Drs. Ec. Achsan, AK, Dra., MM, Drs. Ec. Sjarief Hidajat, M.Si, Dra. Ec. Sri Hastuti, M.Si, Drs. Ec. H. Tamadoy Thamrin, MM, Drs. Ec. Munari, MM, Dra. Ec. Tituk Diah Wijajanti, M.Aks, Dra. Ec. Anik Yuliati, M.Aks, Dra. Ec. Dwi Suhartini, M.Aks, Dra. Diah Hari Suryaningrum, M.Si, Ak. Selaku dosen program studiy Akuntansi yang telah. 4. Bapak dan Ibu selaku orang tua Samuel Imbiri dan Yosiana Ramandei,

terima kasih atas segala pengorbanan, kasih sayang, dukungan, serta doa tulus yang tiada hentinya.

5. Teman-teman seangkatan penulis Adiputra I.S.G, Andy Perowora, Arok Gaso, Eva Imbiri, Farid Afrizal, Yance Sutirai, Risal Katipana, Maurice Y.K, dan teman-teman kontrakan, Tomi Wanda, Andy pinaria, Baim Wanda, Yulius Sinaga dan lain-lain yang tidak penulis sebutkan satu persatu, terima kasih menjadi teman kuliah dan selamanya.

6. Lenna Joice Sinaga terima kasih tiada terhingga untuk semuanya.

Penulis menyadari, masih banyak kekurangan yang ditemukan dalam Penyusunan skripsi ini. Oleh karena itu penulis mengharapkan saran dan masukan yang sifatnya membangun. Selanjutnya apabila terdapat kesalahan baik dalam materi yang tersaji maupun dalam teknik penyelesaiannya. Dan dengan segala kerendahan hati, semoga apa yang terdapat dalam skripsi ini dapat bermanfaat bagi pemnaca dan pihak-pihak yang memerlukan.

Surabaya, November 2013

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERSETUJUAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan dan Kegunaan Peneliti ... 6

1.3.1 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Penelitian Terdahulu ... 8

2.2 Landasan Teoritis ... 14

2.2.1 Pengertian Financial Literacy ... 14

2.2.2 Financial Behavior (Perilaku Keuangan) ... 20

BAB III METODE PENELITIAN ... 29

3.1 Defnisi Operasional dan Pengukuran Variabel ... 29

3.2 Teknik Penentuan Sampel ... 30

3.2.1 Obyek Penelitian ... 30

3.2.2 Populasi ... 30

3.2.3 Sampel ... 30

3.3 Teknik Pengumpulan Data ... 31

3.3.1 Jenis dan Sumber Data ... 31

3.3.2 Pengumpulan Data ... 32

3.4 Analisis Data ... 32

BAB IV HASIL ANALISIS DAN PEMBAHASAN ... 33

4.1 Deskripsi Obyek Penelitian ... 33

4.1.1 Diskripsi Hasil Penelitian ... 33

4.1.2 Jenis Kelamin Responden ... 36

4.1.3 Distribusi Usia Responden ... 36

4.2 Penyajian Data ... 37

4.3 Hasil Uji Validitas dan Realiabilitas ... 40

4.4 Hasil dan Pembahasan ... 44

4.4.1 Hasil Survei Tingkat Personal Financial Literacy Secara Keseluruhan ... 44

4.4.4 Mahasiswa Papua No Bea Siswa ... 49

4.5 Hasil dan Pembahasan ... 46

BAB V KESIMPULAN DAN SARAN ... 50

5.1 Kesimpulan ... 50

5.2 Saran ... 51 DAFTAR PUSTAKA

DAFTAR GAMBAR

Gambar 1 Distribusi Usia Responden ... 38

Gambar 2 Distribusi Jurusan Reponden ... 39

Gambar 3 Mean Variabel Personal Financial Literacy ... 47

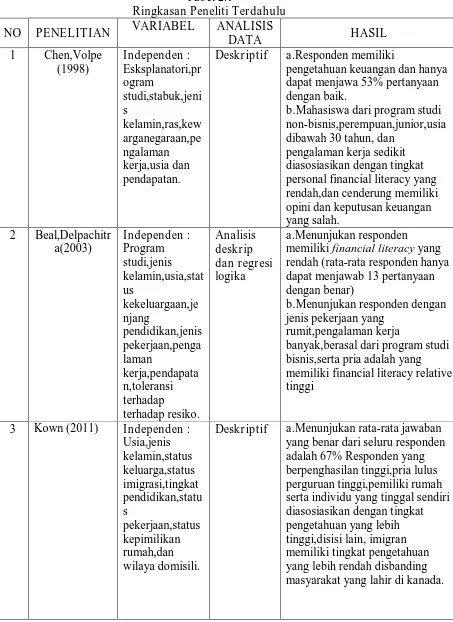

Tabel 2.1 Ringkasan Peneliti Terdahulu ... 12

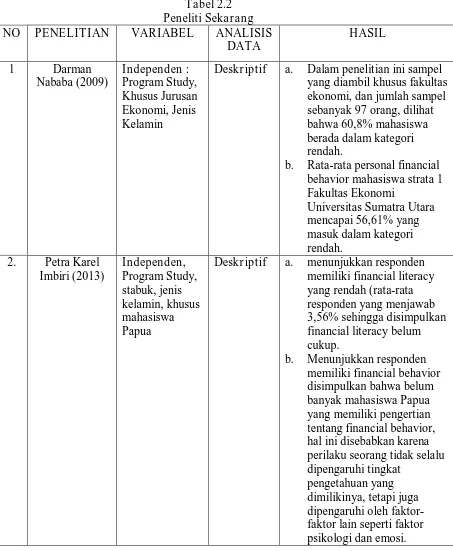

Tabel 2.2 Peneliti Sekarang ... 13

Tabel 4.1 Distribusi Jenis Kelamin Responden ... 37

Tabel 4.2 Distribusi Usia Responden ... 38

Tabel 4.3 Distribusi Jurusan Responden ... 39

Tabel 4.4 Financial Literacy ... 45

DAFTAR LAMPIRAN

Lampiran 1 Jawaban Keseluruhan Responden Lampiran 2 Frequencies

Tujuan dari penelitian ini adalah untuk menganalisis perkembangan mahasiswa rantau Papua di Surabaya, agar dapat mengatur keuangan pribadi yang sering kesusahan dalam mengelola keuangannya diakibatkan karena kurang pengetahuan keuangan dan faktor demografis, dan untuk mengetahui apakah mahasiswa rantau Papua yang sudah mengenal analisis financial literacy dan financial behavior, tujuan kedua analisis untuk mengatur dan mengontrol keuangan pribadi dengan baik dalam pembayaran maupun penyimpanan uang secara konsisten sedangkan tujuan ini menggunakan analisis deskriptif. Pengetahuan tentang financial literacy dan financial behavior bagi mahasiswa rantau Papua di Surabaya masih sangat kurang diakibatkan karena mahasiswa rantau Papua yang dibantunya bea siswa dari pemerintah daerah untuk kuliah diluar pulau rata-rata ambil jurusan teknik dan kedokteran, dan biaya bea siswa yang diterima mahasiswa cukup besar sehingga sangat susah dalam mengontrol keuangannya.

ABSTRACT

The purpose of this study is to analyze the development of Papua overseas students in Surabaya, in order to organize personal finances in financial distress often caused by lack knowledge of financial and demographic factors, and to determine wheter overseas students who are already familiar with the analysis Papua financial literacy and financial behavior, the second objective analysis of events leading to and control of personal finances well in the payment or deposit money consistently while this objective using descriptive analysis. Knowledge of financial literacy and financial behavior for overseas students in Surabaya Papua Sagat is still lack in the causes for overseas students are helped Papua scholarships from local governments to students outside the Island take the average majoring in engineering and medicin, and the cost of erverything that can be student scholarships very large so difficult to control finances.

1.1 Latar Belakang Masalah

Individu membutuhkan pengetahuan keuangan serta skill untuk mengelola sumber daya keuangan secara efektif demi kesejahteraan hidupnya.. Memiliki penguasaan skill di bidang keuangan mendorong individu untuk memahami pentingnya sistem keuangan bagi kehidupan Mahasiswa yang lagi pesat-pesatnya dengan kemajuan teknologi dengan adanya bisnis onlie. Serta dengan naiknya harga bahan baku yang diakibatkan oleh BBM (bahan bakar minya) memaksa mahasiswa harus bisah mengontrol keuangannya dengan baik agar tidak mengalami kesusahan keuangan diakir bulan (Warsono, 2013).

2

finansial (financial education) masih merupakan tantangan besar di

Indonesia. Edukasi finansial adalah proses panjang yang memacu individu untuk memiliki rencana keuangan di masa depan demi mendapatkan kesejahteraan sesuai dengan pola dan gaya hidup yang mereka jalani.

Beberapa penelitian sebelumnya (Xiao el.al, 2008; Mandell dan Klein, 2009) menyimpulkan bahwa cara terbaik untuk memperbaiki perilaku di usia dewasa adalah dengan cara mengajarkan perilaku yang baik sejak kecil, termasuk perilaku keuangan (financial behavior). Sementara di Indonesia sendiri pendidikan keuangan pribadi (personal finance) masih jarang ditemui baik itu di sekolah dasar sampai perguruan tinggi.

Negara-negara maju seperti Amerika Serikat, Kanada,Jepang dan Australia sedang gencar-gencarnya memberikan edukasi finansial kepada masyarakatnya terutama mahasiswa dengan harapan literasi keuangan (financial literacy) masyarakat semakin meningkat. Beberapa lembaga pun dibentuk, serta berbagai penelitan dan progam dilakukan untuk mengukur dan meningkatkan financial literacy masyarakatnya.

menikmati hidup serta menggunakan uang yang mereka miliki, tetapi justru dengan literasi keuangan, individu atau keluarga dapat menikmati hidup dengan menggunakan sumber daya keuangannya dengan tepat dalam rangka mencapai tujuan keuangan pribadinya (Warsono, 2010). Dalam kehidupan, manusialah yang sebaiknya mengendalikan uang, bukan sebaliknya, kehidupan manusia dikendalikan oleh uang.

Era konsumsi dewasa ini membuat semakin tidak rasionalnya konsumen dalam membeli kebutuhannya, termasuk diantaranya mahasiswa. Banyak hal yang mengakibatkan masyarakat semakin konsumtif dan melakukan pembelian yang teratur tanpa pertimbangan ke depan, seperti semakin maraknya sistem belanja online dan pusat perbelanjaan yang tersebar dimana-mana. Mahasiswa adalah salah satu komponen masyarakat yang jumlahnya cukup besar dan akan memberikan pengaruh besar terhadap perekonomian karena di kemudian hari mahasiswa akan memasuki dunia kerja dan mulai mandiri termasuk dalam pengelolaan keuangannya. Tanpa dibekali pengetahuan dan skill di bidang keuangan, kemungkinan melakukan kesalahan dalam pengelolaan sumber daya keuangan akan semakin besar dan kesejahteraan pun akan sulit tercapai.

4

buat. Mahasiswa berada dalam masa peralihan dari ketergantungan menuju kemandirian secara finansial dan di masa perkuliahan juga mahasiswa harus membuat rencana yang akan mempengaruhi kesejahteraan dan keberhasilan masa depan.

Mahasiswa memiliki masalah keuangan yang kompleks karena sebagian besar mahasiswa belum memiliki pendapatan, cadangan dana juga terbatas untuk digunakan setiap bulannya. Masalah-masalah yang dihadapi bisa karena keterlambatan kiriman uang dari orang tua, atau uang bulanan habis sebelum waktunya, yang bisa disebabkan oleh kebutuhan tidak terduga, ataupun disebabkan pengelolaan keuangan pribadi yang salah (tidak adanya penganggaran), serta gaya hidup dan pola konsumsi boros.

Memiliki literasi keuangan merupakan hal vital untuk mendapatkan kehidupan yang sejahtera. Dengan pengelolaan keuangan yang tepat yang tentunya ditunjang oleh literasi keuangan yang baik, maka taraf kehidupan diharapkan dapat meningkat, hal ini berlaku untuk setiap tingkat penghasilan, karena bagaimanapun tingginya tingkat penghasilan seseorang, tanpa pengelolaan yang tepat,keamanan finasial pasti akan sulit dicapai. Mahasiswa yang bertanggung jawab secara keuangan berkesempatan menjadi alumni dengan pengetahuan yang lengkap serta mampu membuat keputusan keuangan yang tepat dalam rangka mencapai kesuksesan dan kemakmuran di masa depan.

seseoarang (Robb dan James III, 2009). Area-area yang diukur dalam

personal financial literacy mencakup basic personal finance, income and

spending, credit and debt, saving and investment, serta risk management.

Universitas Pembangunan Nasional Veteran Jawa Timur memiliki 7 Fakultas dan 20 Jurusan S1 Reguler dan Sore. serta Sebagian besar mahasiswa ini sedang berada dalam masa peralihan dari ketergantungan dari orang tua menjadi mandiri secara finansial akan segera memasuki dunia kerja. Oleh karena itu, dibutuhkan financial literacy sebagai bekal dalam mengelola dan mengambil keputusan keuangan di masa depan, selain itu perilaku keuangan (financial behavior) yang positif juga perlu dikembangkan sejak dini.

Untuk menunjukan financial behavior, individu juga harus merasah bahwa informasi yang penting dan relevan bagi mereka untuk membuat perbedaan mengenai perilaku keuangan sesuai hasil yang dicapai. Individu tidak dapat mengandalkan pengetahuan mereka atau sumber keuangan

(incom) kecuali mereka merasa bisa dapat mengendalikan nasipnya sendiri.

(Aizcorbe, 2013) Menemukan bahwa pribadi seorang yang memiliki pendapatan keuangan yang sangat rendah memiliki kemungkinan kecil untuk menabung dan pendapatannya menunjukan perilaku menajemen keuangan yang bertanggung jawab. Sesorang yang memiliki financial

behavior cenderung membuat anggaran,menghemat uang dan mengontrol

6

Berdasarkan uraian tersebut, maka penulis tertarik membuat penelitian dengan judul “Analisis Per sonal Financial Literacy dan

Financial Berhaviour Pada Mahasiswa Rantau Papua Di Sur abaya”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka terdapat perumusan masalah sebagai berikut:

1. Bagaimana pandangan Mahasiswa Papua di Surabaya terhadap personal

financial literacy ?

2. Bagaiman pandangan Mahasiswa Papua di Surabaya terhadap financial

behavior ?

1.3 Tujuan dan kegunaan peneliti 1.3.1 Tujuan penelitian :

1. Untuk menganalisis secara deskriptif tingkat personal financial literacy mahasiswa rantau Papua di Surabaya.

2. Untuk menganalisis secara deskriptif gambaran personal financial

literacy mahasiswa Papua perantau di Surabaya berdasarkan latar

belakang sosioekonomi dan sosiodemografi yang terdiri dari jenis kelamin, program studi, stambuk.

3. Untuk menganalisis secara deskriptif financial behavior Mahasiswa papua perantau di Surabaya berdasarkan tingkat personal financial

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan mampu memberikan manfaat bagi pihak-pihak berikut:

1. Bagi Peneliti, penelitian ini bermanfaat untuk mengetahui lebih jauh tentang financial literacy dan financial behavior bagi mahasiswa rantau yang melakukan study di Surabaya agar dapat mengelola keuangan pribadi dengan baik.

2. Bagi Mahasiswa rantau papua dapat memberikan pertimbangan menganalisis financial literacy dan financial behavior dikehidupan sehari-hari dalam megelola keuangan menurut kedua analisis tersebut. 3. Bagi Universitas diharapkan dapat bermanfaat khusus bagi fakultas

BAB II

TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian megenai Financial

Behavior dan Financial Literacy, hasil penelitian terdahulu :

1. Chen dan Volpe (1998) melakukan penelitian berjudul “An Analysis

of Personal Financial Literacy Among College Student.” Survei

dilakukan terhadap 924 orang mahasiswa dari 14 universitas di

California, Florida, Kentucky, Massachussetts, Ohio, dan

Pennsylvania. Penelitian bertujuan untuk melihat gambaran personal

financial literacy di kalangan mahasiswa, menganalisa hubungan

karakteristik mahasiswa dengan financial literacy, serta menganalisa dampak dari pengetahuan terhadap opini dan keputusan mahasiswa terhadap isu-isu keuangan. Survei menggunakan 36 pertanyaan pilihan berganda untuk mengukur tingkat literasi keuangan, delapan pertanyaan untuk melihat opini dan keputusan mahasiswa terhadap isu-isu keuangan, serta delapan pertanyaan untuk menggali informasi mengenai latar belakang responden. Variabel dependen adalah

financial literacy dan variabel independen (eksplanatori) adalah

dan hanya dapat menjawab 53% pertanyaan dengan benar. Mahasiswa dari program studi non-bisnis, perempuan, junior, usia dibawah 30 tahun, dan pengalaman kerja sedikit diasosiasikan dengan tingkat personal financial literacy yang rendah, dan cenderung memiliki opini dan keputusan keuangan yang salah. 2. Beal dan Delpachitra (2003) melakukan penelitian berjudul

“Financial Literacy Among Australian University Students”. Survei dilakukan terhadap 837 mahasiswa di University of Southern Quensland, Australia untuk mengukur tingkat financial literacy dengan menggunakan 25 pertanyaan pilihan berganda terkait keuangan. Variabel dependennya adalah financial literacy dan variabel independennya adalah program studi, jenis kelamin, usia, status kekeluargaan, jenjang pendidikan, jenis pekerjaann, pengalamana kerja, pendapatan, toleransi terhadap risiko. Financial

literacy dikelompokkan menajadi lima area spesifik yaitu, basic

concept, market and instrument, planning, analysis and decisions,

10

3. Keown (2011) melakukan penelitian berjudul “The Financial Knowledge of Canadians”. Penelitian dilakukan terhadap 15.519 orang pada 10 propinsi di Kanada untuk mengetahui gambaran pengetahuan keuangan masyarakat Kanada. Variabel dependennya adalah financial knowledge dan variabel independen (eksplanatori) adalah usia, jenis kelamin, status keluarga, status imigrasi, tingkat pendidikan, status pekerjaan, status kepemilikan rumah, dan wilayah domisili. Penelitian menggunakan 14 pertanyaan terkait pengetahuan mengenai manajemen uang harian, penganggaran dan perencanaan keuangan jangka panjang dan dianalisis menggunakan metode analisis deskriptif. Hasil penelitian menunjukkan rata-rata jawaban yang benar dari seluruh responden adalah 67%. Responden yang berpenghasilan tinggi, pria, lulus perguruan tinggi, pemilik rumah serta individu yang tinggal sendiri diasosiasikan dengan tingkat pengetahuan yang lebih tinggi, disisi lain, imigran memiliki tingkat pengetahuan yang lebih rendah dibanding masyarakat yang lahir di Kanada.

4. Dareman Nababa melakukan penelitian berjudul : Analisis finanncial

litarcy dan financial behavior pada mahasiswa Fakultas ekonomi

literacy, serta menganalisa dampak dari pengetahuan terhadap opini

dan keputusan mahasiswa terhadap isu-isu keuangan. Survei menggunakan 16 pertanyaan pilihan berganda untuk mengukur tingkat literasi keuangan, delapan pertanyaan untuk melihat opini dan keputusan mahasiswa terhadap isu-isu keuangan, serta delapan pertanyaan untuk menggali informasi mengenai latar belakang responden. Variabel dependen adalah financial literacy dan variabel independen (eksplanatori) adalah program studi, stambuk, jenis kelamin, ras, kewarganegaraan, pengalaman kerja, usia dan pendapatan. Metode yang digunakan adalah analisis deskriptif, regresi logistik dan ANOVA. Hasil penelitian menunjukan responden memiliki pengetahuan keuangan dan hanya dapat menjawab 60,8% pertanyaan dengan benar. Mahasiswa dari program, dan pengalaman kerja sedikit diasosiasikan dengan tingkat personal financial literacy yang rendah, dan cenderung memiliki opini dan keputusan keuangan Rata-rata rendah.

5. Perbedaan dan persamaan dengan penelitian dengan peneliti saat ini : Perbedaannya : letak atau lokasi pengambilan data, respondennya hanya khusus kepada mahasiswa Papua yang di Surabaya.

Persamaannya : Mengunakan analisis deskriptif, personal Financial

12

Tabel 2.1

Ringkasan Peneliti Ter dahulu

NO PENELITIAN VARIABEL ANALISIS

DATA HASIL

Deskr iptif a.Responden memiliki

pengetahuan keuangan dan hanya

Tabel 2.2 Peneliti Sekarang

NO PENELITIAN VARIABEL ANALISIS

DATA

Deskr iptif a. Dalam penelitian ini sampel yang diambil khusus fakultas

b. Rata-rata personal financial behavior mahasiswa strata 1

14

2.2 Landasan Teoritis

2.2.1 Pengertian Financial Literacy

Financial Literacy adalah Ilmu keuangan merupakan yang dinamis dan prakteknya melekat kuat dalam kehidupan sehari-hari. Oleh karena itu, ilmu ini mutlak diperlukan setiap orang supaya dapat secara optimal menggunakan instrumen-instrumen serta produk-produk finansial yang ada serta dapat membuat keputusan keuangan yang tepat, dengan kata lain setiap orang harus mempunyai financial literacy yang memadai.

Menurut Lusardi (2008), financial literacy adalah “knowledge of

basic financial concepts, such as the working of interest compounding, the

difference between nominal and real values and the basic of the risk

diversivication.”

Financial literacy yang baik akan menjadikan konsumen yang cerdas, dapat memilah barang, dapat mengatur keuangan dengan baik dan merencanakan masa depan. Dengan demikian maka pemerintah pun akan mudah melakukan kebijakan ekonomi, berkaitan dengan pasar modal, inflasi dan sebagainya. Ketika pemerintah menaikkan tingkat suku bunga maka masyarakat yang paham financial literacy akan memilih menabung daripada berinvestasi. Konsumen yang paham financial literacy akan lebih cerdas memilih dan memberikan komplain. Menurut PISA (2012) aspek-aspek yang terdapat pada financial literacy yaitu uang dan transaksi, perencanaan dan pengelolaan keuangan, risiko dan keuntungan serta

Dari defenisi tersebut, dapat disimpulkan bahwa financial literacy adalah pengetahuan mengenai konsep-konsep dasar keuangan, termasuk diantaranya pengetahuan mengenai bunga majemuk, perbedaan nilai nominal dan nilai riil, pengetahuan dasar mengenai diversifikasi risiko, nilai waktu dari uang dan lain-lain.

2.2.1.1 Aspek dalam Financial Literacy

Financial literacy mencakup beberapa aspek dalam keuangan, yaitu

pengetahuan dasar mengenai keuangan pribadi (basic personal finance), manajemen uang (money management), manajemen kredit dan utang (credit

and debt management), tabungan dan investasi (saving and investment),

serta manajemen risiko (risk management).

1) Pengetahuan Dasar mengenai Keuangan Pribadi (Basic Personal

Finance)

Pengetahuan dasar mengenai keuangan pribadi mencakup pemahaman terhadap beberapa hal-hal yang paling dasar dalam sistem keuangan seperti perhitungan tingkat bunga sederhana, bunga majemuk, pengaruh inflasi, oportunity cost, nilai waktu dari uang, likuiditas suatu aset dan lain-lain.

2) Manajemen Uang

16

3) Manajemen Kredit dan Utang

Ada kalanya seseorang mengalami kekurangan dana sehingga harus memanfaatkan kredit maupun utang. Semakin tingginya kebutuhan dan tuntutan hidup mengakibatkan tidak semua pengeluaran dapat lagi dibiayai dengan pendapatan, seperti rumah dan kendaraan dan biaya pendidikan. Menggunakan kredit maupun utang dapat menjadi pertimbangan untuk mengatasi hal tersebut. Dengan sumber pendanaan berupa kredit maupun utang, individu dapat mengkonsumsi barang dan jasa pada saat ini, dan membayarnya di masa yang akan datang.

Dalam kondisi tertentu, kredit dan utang bisa menguntungkan, misalnya kredit atau utang ke bank yang digunakan untuk membangun rumah/properti, sebab harga properti dapat mengimbangi inflasi, atau pun pinjaman untuk membeli alat-alat produksi dan modal kerja lain yang produktif.

Pengetahuan yang cukup yang mencakup faktor-faktor yang mempengaruhi kelayakan kredit, pertimbangan dalam melakukan pinjaman, karakteristik kredit konsumen, tingkat bungan pinjaman, jangka waktu pinjaman, sumber utang atau pun kredit dan lain-lain sangat dibutuhkan agar dapat menggunakan kredit dan utang secara bijaksana.

4) Tabungan dan Investasi

penghasilan lebih besar dari kebutuhan konsumsi akan mempunyai kesempatan untuk menabung. Investasi (investment) adalah bagian dari tabungan yang digunakan untuk kegiatan ekonomi menghasilkan barang dan jasa (produksi) yang bertujuan mendapatkan keuntungan. Jika tabungan besar, maka akan digunakan untuk kegiatan menghasilkan kembali barang dan jasa (produksi).

Dalam pemilihan tabungan, ada enam faktor yang perlu dipertimbankan (Kapoor, et.al., 2001:147) yaitu :

1. Tingkat pengembalian (persentase kenaikan tabungan),

2. Inflasi (perlu diperimbangkan dengan tingkat pengembalian karena dapat mengurangi daya beli),

3. Pertimbangan - pertimbangan pajak,

4. Likuiditas (kemudahan dalam menarik dana jangka pendek tanpa kerugian atau dibebani fee),

5. Keamanan (ada tidaknya proteksi terhadap kehilangan uang jika bank mengalami kesulitan keuangan, dan

6. Pembatasan-pembatasan dan fee ( penundaan atas pembayaran bunga yang dimasukkan dalam rekening dan pembebanan fee suatu transaksi tertentu untuk penarikan deposito).

18

reksadana. Dalam berinvestasi, ada lima faktor yang mempengaruhi pilihan investasi (Kapoor, et al., 2001:414), yaitu:

1. Keamanan dan risiko, 2. Komponen faktor risiko, 3. Pendapatan Investasi, 4. Pertumbuhan investasi, 5. Likuiditas

Individu harus memahami hal-hal tersebut agar dapat menabung secara efektif atau pun agar mampu berinvestasi baik di aset riil maupun di aset keuangan.

5) Manajemen Risiko

Menurut Miller (1983:321) risiko bisa didefenisikan sebagai ketidakpastian atau kemungkinan adanya kerugian finansial. Respon tiap individu berbeda-beda terhadap risiko, tergantung pengalaman masa lalu serta motivasi psikologis. Kebanyakan individu cenderung menghindari situasi yang menimbulkan rasa tidak aman ataupun tidak berkecukupan. Oleh karena itu, penting untuk dapat menghadapi risiko dengan cara yang logis dan terkendali. Proses manajemen risiko meliputi tiga langkah berikut:

1. Mengindetifikasi eksposur dari risiko yang kita hadapi

Cakupan risiko yang dihadapi individu meliputi:

1. Risiko personal , yang meliputi risiko akibat kematian, kecelakaan, ataupun penyakit.

2. Risiko kewajiban, yaitu tanggung jawab terhadap kerugian ekonomi orang lain akibat kelalaian kita.

3. Risiko aset, yaitu risiko atas rusak atau hilangnya aset yang kita miliki.

Cara kita menangani risiko akan berpengaruh terhadap keamanan finansial di masa yang akan datang. Salah satu cara menaggulangi risiko tersebut adalah dengan cara mengasuransikan aset ataupun hal-hal berisiko. Dibutuhkan pengetahuan atau literasi yang memadai untuk dapat mengelola risiko-risiko tersebut dan terhidar dari risiko tambahan akibat kurangnya pengetahuan, contohnya risiko penipuan berkedok asuransi.

2.2.1.2 Kategorisasi Personal Financial Literacy

Chen dan Volpe (1998) mengkategorikan tingkat personal financial

literacy menjadi tiga kelompok yaitu, rendah (<60%) , sedang (60%<80%)

dan tinggi (≥80%). Pengkategorian ini didasarkan pada persentase jawaban responden yang benar dari sejumlah pertanyaan yang digunakan untuk mengukur personal financial literacy.

20

Responden yang memiliki tingkat literasi keuangan dibawah median masuk dalam kategori responden dengan tingkat financial literacy yang relatif rendah, sedangkan responden yang memiliki tingkat literacy diatas median masuk dalam kategori responden dengan tingkat financial literacy relatif tinggi.

2.2.2 Financial Behavior (Perilaku Keuangan)

Sejumlah penelitian menunjukkan bahwa financial literacy memiliki hubungan positif dengan perilaku keuangan (financial behavior). Hilgert, Hogart dan Beverly (2003) menambahkan financial behavior dan

financial lliteracy ke dalam kuesioner pada National Survey of Consumer

Finances. Mereka membuat Financial Practice Index berdasarkan perilaku

dalam empat variabel: manajemen arus kas, manajemen kredit, tabungan, dan perilaku investasi, kemudian membandingkan indeks tersebut dengan skor financial literacy dan menemukan bahwa orang dengan level

financial literacy yang lebih tinggi juga memiliki Financial Practice Index

yang lebih tinggi, yang mengindikasikan adanya hubungan positif antara perilaku keuangan (financial behavior) dengan financial literacy walaupun arah kualitasnya belum jelas.

Suatu pinpoint adalah deskripsi khusus dari kinerja yang mengacu pada tindakan (proses) dari seseorang atau outcome yang dihasilkan (Daniels dalam Issaac, 2000). Jadi jika sebuah organisasi tidak merumuskan pinpoint ini dengan jelas maka tidak mungkin bisa menetapkan ukuran kinerja secara obyektif dan melakukan perubahan perilaku secara tepat.

Teori motivasi menjelaskan bagaiamana individu-individu dapat dipengaruhi untuk bisa menyesuaikan diri pada perilaku yang baru. Sebagian besar strategi organisasi adalah mensyaratkan terjadinya perubahan perilaku di tempat kerja. Dalam hal ini sebenarnya yang terjadi adalah proses penyesuaian diri pada perilaku baru yang akan dibentuk tersebut oleh individu dan organisasi. Dalam hal ini akan terjadi proses pembelajaran baik bagi individu maupun organisasi tentang perilaku mana yang sukses dan mana yang gagal. Jadi, model pengukuran kinerja diharapkan mampu menjadikan entitas menjadi sebuah organisasi pembelajaran (learning organisation).

2.2.2.1Consequences

Consequences adalah kejadian-kejadian yang mengikuti perilaku

22

1. Consequences yang meningkatkan perilaku tertentu:

a. Positive reinforcement (R+), misalnya memperoleh sesuatu yang kita inginkan.

b. Negative reinforcement (R-), misalnya melepaskan diri atau menghindari segala sesuatu yang tidak kita inginkan.

2. Consequences yang menurunkan perilaku tertentu:

a. Mendapatkan segala sesuatu yang tidak kita inginkan (P+), misalnya hukuman.

b. Gagal untuk mendapatkan sesuatu yang kita inginkan (P-), misalnya adanya punahnya (extinction) peluang.

Positive reinforcement secara teknis dapat didefinisikan sebagai

berbagai macam consequences yang kemungkinan dapat meningkatkan perilaku di masa datang dengan lebih banyak. Sementara Negative

reinforcement merupakan consequences menguatkan sebuah perilaku

yang mengurangi atau mengakhiri consequences itu sendiri. Jadi

Negative reinforcement ini adalah sebuah sangsi yang bisa membuat

para pemegang jabatan bekerja lebih keras untuk melepaskan diri atau menghindari sesuatu yang sebetulnya tidak diinginkan terjadi pada dirinya.

terulang kembali. Gagal untuk mendapat sesuatau yang kita inginkan dapat mengurangi perilaku. Suatu pemunahan (extinction) dapat terjadi secara mendadak dan biasanya justru sering meningkatkan perilaku individu segera setelah extinction ini terjadi.

Model pengukuran kinerja dapat didesaian dengan mengadopsi teori analisis sistem(system analysis theory) agar bisa menghubungkan antara tujuan primer dan tujuan sekunder organisasi. Analisis sistem adalah proses yang sistematis dan terorganisasi untuk mengidentifikasi secara mendetail suatu prosedur untuk mengumpulkan, memanipulasi dan mengevaluasi data tentang sebuah organisasi yang ditujukan tidak hanya untuk menentukan apakah harus dikerjakan tetapi juga untuk memastikan cara terbaik untuk memperbaiki fungsi sistem ( Skidmore dalam Issac, 2000).Teori analisis sistem berusaha untuk menyatukan berbagai macam variabel dalam satu akun (rekening) yang akan mempengaruhi fungsi entitas setiap hari. Teori ini cocok digunakan untuk organisasi sektor publik. Jika kita memisahkan sistem ke dalam pemerintah daerah, maka komite dan departemen akan membentuk sub sistem. Selanjutnya kita mungkin akan menganalisis antecedents,

behaviour dan consequencesyang dominan dalam konteks input, proses

24

menentukan tujuan sekunder secara khusus yang diperlukan untuk mencapai tujuan primer dan bagaimana pencapaian ini nanti dinilai.

2.2.2.2 Financial knowledge

Kebanyakan orang yang mencari suatu kehidupan yang berkualitas dan keamanan keuanga. Mereka menginginkan untuk biasa membuat keputusan yang cerdas tentang bagaimana biasa mengatur pengeluaran dan investasi uang mereka dan akirnya memperoleh suatu tingkat kekayaan. Pendekatan praktis untuk mendapatkan tujuan yang ingin dicapai ini melibatkan pembelanjaran mengenai aktivitas keuangan spesifik yang dihadapi seperti pencatatan dan penganggaran keuangan.

Untuk memiliki financial knowledge maka mengembangkan

financial skill dan menggunakan financial tools. Financial skill adalah

sebuat teknit untuk mengambil keputusan dalam personal financial

menagemen, Menyiapkan sebuah anggaran,memiliki investasi. Financial

tools adalah bentuk dan bagan dipergunakan dalam pembuatan

keputusan.(Garman 1985) 2.2.2.3 Personal income

tagihan mereka kurang tepat waktu dibandingkan dengan pendapatan lebih tinggi.

Terdapat kemungkinan yang besar bahwa individu dengan sumber daya (income) yang tersedia akan menunjukan perilaku menajemen yang bertanggung jawab, mengingat dana income yang tersedia memberikan mereka kesempatan bertindak secara betanggung jawab. Aizcorby (2003) menemukan bahwa mahasiswa yang memiliki pendapatan lebih rendah memiliki kemungkinan kecil untuk melaporkan perilaku menabung. Income akan menunjukan perilaku menajemen keuangan yang bertanggung jawab. Sesorang memiliki financial behavior cenderung membuat anggaran,menghemat uang dan mengontrol belanjaan.

2.2.2.4 Locus of Contraol

Locus Of Control adalah sebagai tingkat dimana individu yakin

bahwa mereka adalah penentu nasib mereka sendiri. Internal adalah individu yang yakin bahwa mereka merupakan pemegang kendali atas apa-apa pun yang terjadi pada diri mereka, sedangkan eksternal adalah individu yang yakin bahwa apapun yang terjadi pada diri mereka dikendalikan oleh kekuatan luar seperti keberuntungan dan kesempatan.

Kreitner & Kinichi (2005) mengatakan bahwa hasil yang dicapai

locus of control internal dianggap berasal dari aktifitas dirinya. Sedangkan

26

Rotter (1975) menyatakan bahwa internal dan eksternal mewakili dua ujung kontinum, bukan bukan secara terpisah. Internal cenderung menyatakan bahwa sebuah peristiwa berada pada control mereka sendiri, sementara eksternal lebih cenderung menyalahkan factor luar yang mempengaruhi suatu kejadian yang menimpa mereka.

2.3 Kerangka Konseptual

Beberapa penelitian terdahulu (Chen dan Volpe, 1998; Beal dan Delpachitra, 2003; Robb dan James III, 2009; Keown, 2011) selalu mengikutsertakan latar belakang demografi dan sosioekonomi sebagai variabel eksplanatori untuk financial literacy yang bertujuan untuk melihat tingkat literasi keuangan untuk sub-grup di dalam sampel.

Jenis kelamin sering diasosiasikan dengan tingkat personal financial

literacy. Beberapa penelitian menemukan laki-laki cenderung memiliki

tingkat personal financial literacy yang lebih tinggi dibanding perempuan (ANZ, 2008; Lusardi dan Mitchel 2006;2007), akan tetapi berlawanan dengan hal tersebut, Wagland dan Taylor (2009) tidak menemukan bahwa jenis kelamin berpengaruh terhadap tingkat personal financial literacy pada mahasiswa program studi bisnis di Australia.

Stambuk (classrank) juga diasosiasikan dengan financial literacy dimana mahasiswa yang lebih senior cenderung memiliki tingkat personal

financial literacy yang lebih tinggi (Chen dan Volpe, 1998). Sejalan dengan

walaupun terdapat sejumlah besar individu yang sudah menempuh pendidikan di perguruan tinggi yang memiliki tingkat personal financial

literacy yang rendah (Lusardi dan Allessie, 2007). Sementara itu Lusardi

et.al. (2009) juga menemukan bahwa tingkat pendidikan orang tua juga berpengaruh besar terhadapa tingkat personal financial literacy orang-orang dewasa di Amerika.

Berkenaan dengan tingkat kekayaan, tingkat pendapatan suatu rumah tangga (household income) yang dalam penelitian ini diwakili oleh pendapatan orang tua juga diasosiasikan dengan tingkat literasi keuangan dimana orang-orang dengan pendapatan rumah tangga yang lebih tinggi atau lebih kaya cenderung memiliki tingkat literasi keuangan yang lebih tinggi karena mereka lebih sering menggunakan instrumen dan layanan finansial seperti reksa dana, obligasi, kartu kredit dan lain-lain. Sementara itu orang dengan pendapatan yang lebih rendah mungkin tidak perlu menggunakan layanan-layanan dan instrumen keuangan tersebut karena sebagian besar pendapatan digunakan untuk konsumsi dan hanya sedikit atau tidak ada yang tersisa untuk ditabung maupun untuk diinvestasikan (Keown,2011).

28

sehari-hari. Dalam penelitian ini variabel eksplanatori ini diwakili oleh variable Residence.

Chen dan Volpe (1998) menggunakan median untuk mengkategorikan tingkat personal financial liteacy menjadi dua, relatif rendah dan relatif tinggi untuk melihat hubungan antara personal financial literacy dengan personal

financial behavior. Responden dengan tingkat personal financial literacy

3.1 Definisi Operasional dan pengukuran variable

Yang dimaksud dengan definisi operasional adalah pernyataan tentang definisi dan pengukuran variabel-variabel penelitian secara operasional berdasarkan teori yang ada, maupun pengalaman-pengalaman empiris.

Dalam rencana penelitian ini definisi operasional dari masing-masing variabel yang diteliti dapat dijelaskan sebagai berikut :

a. Variabel Bebas / Independent variable ( X )

Variabel bebas adalah variabel yang mempengaruhi, meliputi : 1. Financial literacy (X1)

Pengertian financial literacy adalah pengetahuan keuangan pribadi dengan tujuan mencapai kesejaktraan hidup.

(Iskandar, 2000:154-155) dalam Riduwan (2004:90-92). Skala ini tersusun dalam satu garis kontinum dengan jawaban sangat positifnya terletak di sebelah kanan, dan jawaban sangat negatifnya terletak di sebelah kiri, atau sebaliknya (Sumarsono, 2004:25).

1 2 3 4 5

Sangat Tidak Setuju Sangat Setuju

( Sumarsono, 2004:25) 2. Financial behavior (X2)

30

aktivitas (Iskandar, 2000:154-155) dalam Riduwan (2004:90-92). Skala ini tersusun dalam satu garis kontinum dengan jawaban sangat positifnya terletak di sebelah kanan, dan jawaban sangat negatifnya terletak di sebelah kiri, atau sebaliknya (Sumarsono, 2004:25).

1 2 3 4 5

Sangat Tidak Setuju Sangat Setuju

( Sumarsono, 2004:25)

3.2 Teknik Penetuan Sampel 3.2.1 Obyek Penelitian

Obyek peneliti dalam penelitian adalah kepada mahasiswa rantau Papua di UPN ”Veteran” Jawa Timur.

3.2.2 Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki ciri atau karakter tertentu yang berbeda dengan kelompok subyek atau kelompok lain (soermasono, 2004 : 44 ). Populasi yang di gunakan dalam penelitian ini adalah mahasiswa rantau Papua di UPN ”Veteran” Jawa timur, yaitu 50 yang di ambil dari HIMAPA (himpunan mahasiswa Papua) 3.2.3 Sampel

1

maka sampel yang digunakan n =32

2. Data Sekunder

Data sekunder adalah data yang diperoleh melalui berbagai sumber yang ada (Sekaran, 2006:77). Data primer diperoleh dari berbagai informasi HIMAPA yaitu himpunan mahasiswa Papua di Surabaya. 3.3.2 Pengumpulan Data :

a. Kuisioner

Cara pengumpulan data yang dilakukan dengan cara menyebarkan daftar pertanyaan secara langsung kepada responden yang diteliti. b. Wawancara

Wawancara terstruktur adalah wawancara yang menggunakan pertanyaan yang telah di siapakan sebelumnya.

3.4 Analisis Data

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1 Sejar ah Singkat UPN “Veter an” J awa Timur

Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan salah satu lembaga pendidikan tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959. Selama kurun waktu 49 tahun, UPN “Veteran” Jawa Timur telah mengalami berbagai perubahan status, yaitu:

a. Sejak Juli 1959 s/d 1965 Akademi Administrasi Perusahaan “Veteran” Cabang Surabaya.

b. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN) “Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian dan Teknik Kimia), berdasarkan Surat Keputusan Kementerian Transmigrasi, Urusan Veteran dan Demobilisasi.

c. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang Jawa Timur sebagai Perguruan Tinggi Kedinasan di-bawah Departemen Pertahanan Keamanan RI.

d. Periode tahun 1977, terjadi perubahan nama PTPN “Veteran” Cabang Jawa Timur menjadi Universitas Pembangunan Nasional “Veteran” Cabang Jawa Timur

34

f. Berdasarkan Surat keputusan Badan Akreditasi Nasional Perguruan Tinggi No. 001/BAN-PT/Ak-1/VIII/1998 tanggal 11 Agustus 1998 telah memperoleh status terakreditasi penuh untuk semua Jurusan/Program studi.

g. Pada awal tahun akademik 2005/2006 jumlah mahasiswa yang terdaftar mencapai 12.500 orang, yang berasal dari SMU Negeri/Swasta, SMK Negeri/Swasta, Instansi Pemerintah dan swasta yang berasal dari dalam/luar wilayah Propinsi Jawa Timur. Sampai dengan akhir tahun 2005, UPN “Veteran” Jawa Timur telah meluluskan Sarjana S-1 sejumlah 25.000 orang.

h. Sejak bulan Desember 2007, dengan disatukannya beberapa yayasan di bawah Departemen Pertahanan RI, maka pembinaan UPN "Veteran" Jawa Timur beralih di bawah Yayasan Kesejahteraan Pendidikan dan Perumahan (YKPP).

Saat ini UPN “Veteran” Jawa Timur telah memiliki lima (5) Fakultas dan Program Pascasarjana dengan delapan belas (18) Program Studi/Jurusan sebagai berikut :

1. Fakultas Ekonomi, dengan 3 program studi, sebagai berikut: a.Ekonomi Pembangunan (Akreditasi B).

b.Manajemen (Akreditasi B). c.Akuntansi (Akreditasi A).

b.Agribisnis (Akreditasi B).

3. Fakultas Teknologi, dengan 2 program studi, sebagai berikut: a. Teknik Kimia (Akreditasi B).

b. Teknik Industri (Akreditasi A). c. Teknik Pangan (Akreditasi A). d. Teknik Informatika (Akreditasi B).

4. Fakultas Ilmu Sosial Politik, dengan 3 program studi, sebagai berikut: a.Administrasi Publik (Akreditasi B).

b.Administrasi Bisnis (Akreditasi A). c.Ilmu Komunikasi (Akreditasi B).

5. Fakultas Teknik Sipil dan Perencanaan, dengan 3 program studi, sebagai berikut:

a.Teknik Arsitektur (Akreditasi B). b.Teknik Lingkungan (Akreditasi B). c.Teknik Sipil (Akreditasi B).

6. Fakultas Hukum, dengan jurusan Ilmu Hukum (Akreditasi A) 7. Pasca Sarjana (S-2), dengan 3 program studi, sebagai berikut:

a.Manajemen Agribisnis (Akreditasi B). b.Manajemen (Akreditasi B).

c.Akuntansi (Akreditasi B).

36

ketentuan pemilihan lembaga kemahasiswaan yang pada prinsipnya mengatur perilaku mahasiswa guna menunjang tercapainya tujuan pendidikan tinggi seperti yang diisyaratkan di dalam PP No.60 tahun 1999 tersebut.

4.1.2 Gambaran Umum Fakultas Ekonomi UPN “Veteran” J awa Timur Hingga saat ini Fakultas Ekonomi terdiri dari 3 program studi yaitu Manajemen, Akuntansi, dan Ilmu Studi Pembangunan. Manajemen dan Ilmu Studi Pembangunan memiliki status akreditasi B, sedangkan Akuntansi memiliki status akreditasi A.

4.1.3 Visi, Misi dan Tujuan UPN “Veter an” J awa Timur Visi

Sebagai pusat keunggulan dalam proses belajar mengajar dalam bidang ilmu akuntansi dengan reputasi terpuji bagi dunia akademik dan praktis dalam menghadapi dinamika.

Misi

1. Menyiapkan dan mencetak tenaga profesional di bidang akuntansi yang memiliki jiwa kepemimpinan dengan kemampuan intelektual yang tinggi dan mampu berkarya pada jenjang profesional.

3. Menyiapkan dan mencetak tenaga profesional yang mempunyai komitmen terhadap nilai etika, budaya, kewirausahaan dan orientasi global.

Tujuan :

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam rangka terciptanya sumber daya manusia yang cakap, profesional, beriman, dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin, tanggung jawab dan pengabdian yang tinggi serta rasa kepedulian terhadap kesejahteraan masyarakat.

4.2 DISKRIPSI HASIL PENELITIAN 4.2.1. Keadaan Responden

Data mengenai keadaan responden dapat diketahui melalui jawaban responden dari pertanyaan-pertanyaan yang diajukan didalam pertanyaan umum kuesioner yang telah diberikan. Dari jawaban-jawaban tersebut diketahui hal-hal seperti dibawah ini :

4.2.2. J enis Kelamin Responden

Berikut ini adalah distribusi jenis kelamin responden, Mahasiswa Papua yang menempuh Pendidikan di Surabaya :

Table 4.1. Distr ibusi J enis Kelamin Responden

No J enis Kelamin Fr ekuensi Persentase

1 Laki-Laki 21 60 %

2 Perempuan 12 40 %

Total 33 100

38

Hasil penelitian menunjukkan bahwa jenis kelamin Laki-laki mempunyai proporsi yang lebih dominant yaitu 60 % dibandingkan Perempuan dengan presentase 40 %.

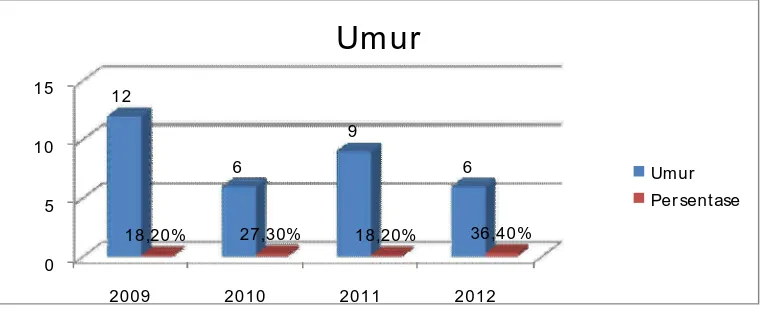

4.2.3. Distribusi Usia Responden

Berikut adalah distribusi usia responden Mahasiswa Papua yang menempuh Pendidikan di Surabaya :

Table 4.2 : Distribusi Usia Responden

No Usia Responden Fr ekuensi Pr esentase

1 19 Tahun 6 18,2 %

Berdasarkan distribusi usia yang ada menunjukkan bahwa sebagian besar usia responden, yaitu responden Mahasiswa Papua yang menempuh Kuliah di Surabaya urutan terbanyak pertama usia 22 tahun dengan presentase 36,4 %, usia 19 dan 21 tahun sama besarnya yaitu masing-masing 18,2 %, usia 20 tahun presentasenya 27,3 %. Grafik Distribusi usia mahasiswa Papua Dapat dilihat di bawah ini :

4.2.4. Distribusi J ur usan Responden

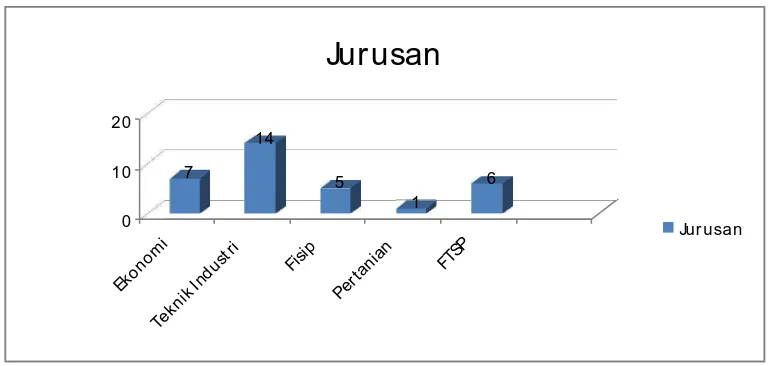

Berikut adalah distribusi Jurusan responden Mahasiswa Papua yang menempuh Pendidikan di Surabaya :

Table 4.3 : Distribusi J ur usanResponden No J ur usan Fr ekuensi

Berdasarkan distribusi jurusan yang ada menunjukkan bahwa sebagian besar usia responden, yaitu responden Mahasiswa Papua yang menempuh Kuliah di Surabaya yang paling banyak memilih jurusan Teknik Industri dengan 14 orang, ekonomi 7 orang, FTSP sebanyak 6 orang , Fisip sebanyak 5 orang dan jurusan pertanian sebanyak 1 orang dimana dapat di lihat pada Grafik Distribusi Jurusan mahasiswa Papua Dapat dilihat di bawah ini :

7

40

4.3. Penyajian Data

Analisis deskriptif digunakan untuk mendeskripsikan atau menggambarkan tanggapan responden terhadap masing – masing variabel penelitian. Sesuai dengan penjelasan pada bab sebelumnya, diketahui bahwa variabel bebas (X) yang digunakan adalah Personal Financial Literacy, dan

Financial Behavior,. Adapun hasil analisa terhadap data penelitian ini dapat

dijelaskan sebagai berikut :

a. Deskr ipsi Variabel Personal Financial Literacy (X1)

Hasil kuesioner dari responden mengenai variabel Personal Financial

Literacy dapat disajikan sebagaimana pada tabel 3 berikut :

Item Indikator 1 2 3 4 5 Total

X1..6 Apakah kredit yang

X1..7

Berdasarkan tabel 4.1 diatas dikeyahui bahwa :

1). Untuk indikator ” Apa Anda mengetahui bagaimana cara mengelola keuangan kas” sebagaian besar responden menjawab setuju dengan jumlah masing – masing sebanyak 16 responden atau sebesar 48,5 %.

2). Untuk indikator ” Apa anda sudah rutin mencatat keuangan dengan baik” sebagaian besar responden menjawab Ragu-ragu dengan jumlah masing – masing sebanyak 15 responden atau sebesar 45,5 %.

3). Untuk indikator ” Apa anda mengetahui bagaimana uang kas saya dalam perminggu, perbulan dan pertahun” sebagaian besar responden menjawab setuju dengan jumlah masing – masing sebanyak 18 responden atau sebesar 54,5 %.

42

5). Untuk indikator ” Apa anda sudah mengetahui resiko dari kredit atau pinjaman” sebagaian besar responden menjawab setuju dengan jumlah masing – masing sebanyak 16 responden atau sebesar 48,5 %.

6). Untuk indikator ” Apakah kredit yang saya pilih sudah benar” sebagaian besar responden menjawab ragu-ragu dengan jumlah masing – masing sebanyak 13 responden atau sebesar 39,4 %.

7). Untuk indikator ” Apa anda memahami cara menabung” sebagaian besar responden menjawab setuju dengan jumlah masing – masing sebanyak 15 responden atau sebesar 45,5 %.

8). Untuk indikator ” Apa anda memiliki tabungan di bank” sebagaian besar responden menjawab Ragu-ragu dan setuju dengan jumlah masing – masing sebanyak 9 responden atau sebesar 27,3 %.

9). Untuk indikator ” Apa anda sudah memiliki investasi jangka panjang” sebagaian besar responden menjawab setuju dengan jumlah masing – masing sebanyak 13 responden atau sebesar 39,4 %.

10). Untuk indikator ” Apa anda sudah memahami cara investasi” sebagaian besar responden menjawab Ragu-ragu dengan jumlah masing – masing sebanyak 13 responden atau sebesar 39,4 %.

b. Deskripsi Var iabel Financial Behavior (X2)

Item Indikator 1 2 3 4 5 Total

Berdasarkan tabel 4.2 diatas dikeyahui bahwa :

1). Untuk indikator ” Apa anda membayar tepat waktu (air, listrik, bayar dan lain-lain)” sebagaian besar responden menjawab Ragu-ragu dengan jumlah masing – masing sebanyak 28 responden atau sebesar 43,8 %.

44

3). Untuk indikator ” Apa anda mencatat pengeluaran (harian, bulanan dan lain) ” sebagaian besar responden menjawab setuju dengan jumlah masing – masing sebanyak 14 responden atau sebesar 42,4 %.

4). Untuk indikator ” Apa anda menyediakan dana untuk pengeluaran tak terduga” sebagaian besar responden menjawab setuju dengan jumlah masing – masing sebanyak 15 responden atau sebesar 45,5 %.

5). Untuk indikator ” Apa Anda menabung secara periodic / rutin” sebagaian besar responden menjawab setuju dengan jumlah masing – masing sebanyak 16 responden atau sebesar 48,5 %.

6). Untuk indikator ” Apa anda membandingkan harga antara tokoh / swalayan / supermarket sebelum memutuskan untuk melakukan pembelian” sebagaian besar responden menjawab setuju dengan jumlah masing – masing sebanyak 11 responden atau sebesar 33,3 %.

4.4. Hasil uji validitas dan reliabilitas

Untuk menyakinkan bahwa data dalam penelitian ini valid dan dapat dipercaya, maka dilakukan uji reliabilitas.

Uji validitas

Pengujian validitas dilakukan dengan menggunakan koefisien korelasi

Product moment, penggunaan korelasi ini untuk menguji validitas yaitu secara

besar dari nilai kritis, sebaliknya pertanyaan dianggap tidak valid atau dinyatakan gugur apabila koefisien korelasinya lebih kecil dari nilai kritis, seperti tabel 5.

Financial Literacy Tabel 4.4

Validitas Masing – masing Item Var iabel Bebas Per tanyaan Koefisien Kor elasi

(r )

Nilai tabel r Penilaian

Personal Financial Literacy (X1) X1-1

Financial Behavior (X2) X2-1

46

criteria reliabilitas α ( alpha) diaktakan reliable apabila koefisien α ( alpha) lebih besar dari 0,6 hal ini menunjukan tidak adanya konsistensi.

Untuk hasil uji reliabilitas pada variabel Tingkat Pemahaman Akuntansi, dapat dilihat pada tabel 6 sebagai berikut :

Tabel 6

Hasil Uji Reliabilitas

Variabel R Alpha Hasil

Personal Financial Literacy (X1) 0,775 Realiable

Financial Behavior (X2) 0,777 Realiable

Sumber : Lampiran 10, dan 11

Hasil penilaian terhadap reliabilitas dari semua variabel bebas menunjukan nilai yang lebih besar dari 0,6, sehingga dapat disimpulkan seluruh variabel bebas dalam penelitian ini reliable.

4.5. HASIL DAN PEMBAHASAN

4.5.1 Hasil Sur vei Tingkat Personal Financial Literacy Secara Keseluruhan Berdasarkan hasil pengolahan data primer yang diperoleh dari penyebaran kuesioner, maka tingkat literasi mean keseluruhan responden dapat dilihat pada Tabel 7 berikut :

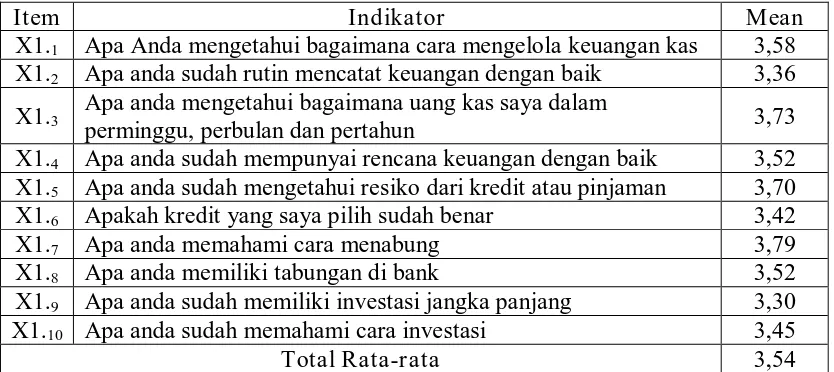

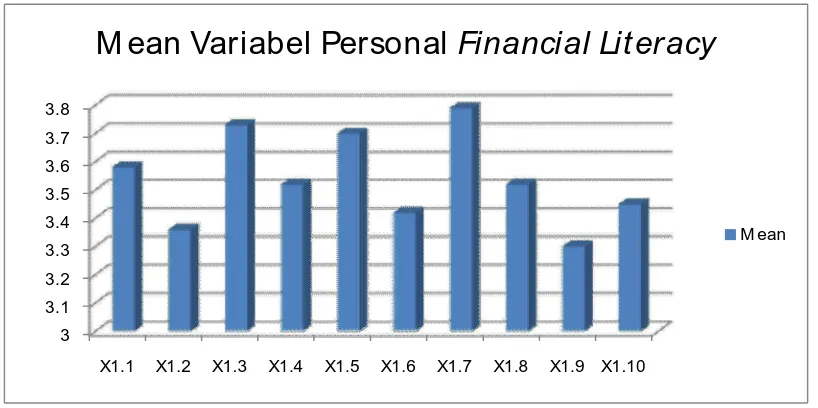

Item Indikator Mean

X1.1 Apa Anda mengetahui bagaimana cara mengelola keuangan kas 3,58 X1.2 Apa anda sudah rutin mencatat keuangan dengan baik 3,36 X1.3

Apa anda mengetahui bagaimana uang kas saya dalam

perminggu, perbulan dan pertahun 3,73

X1.4 Apa anda sudah mempunyai rencana keuangan dengan baik 3,52 X1.5 Apa anda sudah mengetahui resiko dari kredit atau pinjaman 3,70 X1.6 Apakah kredit yang saya pilih sudah benar 3,42

X1.7 Apa anda memahami cara menabung 3,79

X1.8 Apa anda memiliki tabungan di bank 3,52

X1.9 Apa anda sudah memiliki investasi jangka panjang 3,30 X1.10 Apa anda sudah memahami cara investasi 3,45

Total Rata-rata 3,54

Hasil penyebaran kuesioner kepada 33 orang mahasiswa Papua yang menempuh pendidikan di Surabaya bahwa rata – rata pada indikator bagaimana cara mengelola keuangan kas sebesar 3,58, untuk mahasiswa papua yang rutin mencatat keuangan dengan baik rata-rata 3,36, untuk mengetahui rata-rata kebiasaan mahasiswa papua didalam mengelolah uang kas dalam perminggu, perbulan dan pertahun sebesar 3,73, untuk indikator Apa mahasisawa papua sudah mempunyai rencana keuangan dengan baik rata-ratanya sebesar 3,52, untuk indikator bahwa mahasiswa papua sudah mengetahui resiko dari kredit atau pinjaman rata-ratanya sebesar 3,70, untuk rata-rata indicator kredit yang saya pilih sudah benar sebesar 3,42, untuk rata-rata indikator memahami cara menabung sebesar 3,79, untuk rata-rata indikator mahasiswa papua memiliki tabungan di bank sebesar 3,52, untuk indikator sudah memiliki investasi jangka panjang ratanya sebesar 3,30, dan untuk indikator sudah memahami cara investasi rata-ratanya sebesar 3,45.

48

mendapatkan bea siswa sehingga banyak mahasiswa papua yang tidak mengenal atau paham tentang keuangan yang sebenarnya.

4.5.2 Hasil Sur vei Variabel Financial behavior Secar a Keseluruhan

Berdasarkan hasil pengolahan pengolahan data primer yang diperoleh dari penyebaran kuesioner pada Variabel Financial behavior , maka tingkat mean literasi keseluruhan responden dapat dilihat pada Tabel berikut :

Item Indikator Mean

X2.1 Apa anda membayar tepat waktu (air, listrik, bayar dan lain-lain) 3,79 X2.2

Apa anda membuat anggaran pengeluaran dan belanja (harian, bulan,

tahunan) 3,36

X2.3 Apa anda mencatat pengeluaran (harian, bulanan dan lain) 3,48 X2.4 Apa anda menyediakan dana untuk pengeluaran tak terduga 3,52 X2.5 Apa Anda menabung secara periodic / rutin 3,48 X2.6

Apa anda membandingkan harga antara tokoh / swalayan /

supermarket sebelum memutuskan untuk melakukan pembelian 3,73

Total Rata-rata 3,56

Sumber : Lampiran 8

mahasiswa apa sering menabung secara periodic / rutin rata-rata menjawab dengan sebesar 3,48, dan indikator Apa mahasiswa sering membandingkan harga antara tokoh / swalayan / supermarket sebelum memutuskan untuk melakukan pembelian rata-rata menjawab sebesar 3,73. Hal tersebut bisa dilihat pada tabel grafik sebagai berikut :

3 3.1 3.2 3.3 3.4 3.5 3.6 3.7 3.8

X1.1 X1.2 X1.3 X1.4 X1.5 X1.6 X1.7 X1.8 X1.9 X1.10

M ean Variabel Personal Financial Lit eracy

M ean

50

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

1. Bahwa variabel – variabel Personal Financial Literacy (X1), mempunyai total rata – rata mencapai 3,56 yang kurang dari angka 4 dan 5 sebagai batas penilaian, sehingga bisa di simpulkan bahwa belum cukup banyak mahasiswa papua yang menempuh pendidikan di UPN “ Veteran” Jawa Timur yang memiliki pengertian tentang financial behavior.

2. bahwa total rata – rata pada variabel Financial behavior mencapai 3,56 yang kurang dari angka 4 dan 5 sebagai batas penilaian, sehingga bisa di simpulkan bahwa belum cukup banyak mahasiswa papua yang menempuh pendidikan di UPN “ Veteran” Jawa Timur yang memiliki pengertian tentang financial behavior yang merupakan ilmu yang dinamis dan prakteknya melakat kuat dalam kehidupan sehari-hari seperti membuat anggaran menghemat uang dan mengontrol belanja, berinvestasi, serta membayar kewajiban tepat waktu

5.2. Sar an

Berdasarkan uraian diatas, maka dapat dikemukakan saran yang kiranya dapat dijadikan bahan pertimbangan dalam melakukan kebijaksanaan dimasa yang akan datang, sebagai berikut :

1. Bagi pihak Universitas dan para edukator untuk secara aktif memberikan pendidikan di bidang personal finance serta mendorong mahasiswa untuk memiliki perilaku keuangan (financial behavior) yang positif, karena kuliah adalah momentum yang paling tepat untuk memberikan edukasi finansial kepada mahasiswa yang akan segera memasuki dunia kerja dan diharapkan menjadi alumni yang cerdas dan mampu mengelola keuangan secara tepat.

52

reguler yang persaingannya lebih ketat serta mahasiswa yang masuk ke Universitas melalui jalur khusus mandiri

Buku :

Arikunto, S.2002. Prosedur Penelitian Suatu Pendekatan Praktek. PT. Rineka Cipta: Jakarta.

Kappor, .R., L., R. Dlabay, dan R. J. Hughes, 2001. Personal Finance. Edisi Keenam, McGraw Hill Book, Co., Singapore.

Kuncoro, Mudrajad. 2009. Metode Riset Untuk Bisnis dan Ekonomi. Jakarta : Erlangga.

Soegiyono. 2004. Metode Penelitian Bisnis, Penerbit Alfabeta, bandung.

J ur nal dan Artikel :

Atkitson, A, McKay, S, Kempson, E & Collard, S, 2006. Levels of Financial

Capability in the UK, Result of a baseline Survey : Financial Service

Authority.

Bea;, D/K & Delpachtra, S.B, 2003. Financial Literacy Among Australian University Students. Economic Papers. 22, 65-78

Chen, H., & Volpe, R.P, 1998. An Analysis of Personal Financial Literacy Among College Student. Financial Services Review, 7(2), 107-128.

Cooper, Donald R dan Pamela S. Shindler. Metode Riset Bisnis. PT. Media Global Edukasi, Jakarta.

Danes, S.M., & Hira, T.K. 1987. Money Management Knowledge of College Student. Journal of Student Financial Aid, 17(1), 4-16.

Financial Literacy Foundation (FLF). 2007. Financial Literacy : Australian

Understanding Money, Australian Government.

Financial Service Authority (FSA), 2006a. Adult Financial Capability

Framework.

Financial Service Authority (FSA), 2006b. Financial Capability in the UK ;

Gallery, N, Gallery, G, Brown, K. Furneaux, C dan Palm, C, 2011. Financial Literacy and Pension Investment Decisions. Financial Accountability and

Management.

Gallery, N, Newton, C, Palm, C, 2011. Framework For Assesing Financial Literacy and SUperannuationInvestment Choice Decisions, Australian

Accounting Business and Finance Journal, 5 (2), 3-22.

Habshick, Marco, et.al;. Survey of Financial Literacy Schemes in the EU27. Hamburg. Financial Services EVERS JUNG Research and Consulting. Hilgert M, Hogart, J & Beverly, S, 2003. Household financial management : The

Connection between Knowledge and Behavior. Federal Reserve Bulletin, pp309-322.

Joo, S. H., Grable, J. E., & Bagwell, D.C. (2003). Credit card attitudes and behaviors of college students. College Student Journal, 37 (3), 405-419. Keown, L.A. (2011). The Financial Knowledge of Canadians. Canadian Social

Trends, 11(008), 30-39.

Lawrence, F.C., Cude B.J., Lyons A. C., Marks L., & Machtmes, K. (2006). College students and Financial Literacy: What have we learned from listening to them? The journal of Consumer Education, 23, 13-26.

Lusardi, A, Mitchel, O S, & Curto, V, 2009. Financial Literacy Among the Young

: Evidence and Implications for Consumer Policy. In Pension Research

Working Paper. Pension Research Counxil, University of Pensylvania. Lyons, A. C., Scherpf, E., & Neelakantan, U. (2007). Intergenerational transfer of

financial behaviors from parents to children (Working Paper).

Indianapolis, IN : Networks Financial Institute, Indiana State University. Mandell, Lewis. 2008. The Financial Literacy Among of Young American Adult.

Result of 2008 National Jumpstart Coalition Survey of High School Seniors and College Students. Washington. The Jumpstart Coalition for Personal Financial Literacy.

Manton, J. Edgar. 2006. What College Student Admit To Not Knowing About Personal Finance. Journal of College Teaching & Learning, 3(1), 43-53. Muliaman D. Hadad. 21 Oktober 2008. Rugi Karena Tak Paham. http://nasional.

Palmer, T.S., Pinto, M.B., & Parente, D.H. (2001). College Students’ credit card debt and the drole of parental involvement : Implications for public polity.

Journal of Public Policy & Marketing, 20(1), 105-113.

Pinto, M.B., Parente, D.H., & Palmer. T.S. (2000). Materialism and credit card use by college students. Psychological Reports. 86, 643-652.

Robb, C.A. & James, R. N. (2009). Associations between individual characteristics and Financial knowledge among college students. Journal

of Personal Finance, 8, 170-184.

Sabri, M.F., MacDonald, M., Masud, J., Hira, T.K., Othman, Mohd. A., 2008. Financial Behavior and Problem Among College Student in Malaysia : Research and Education Implication. Consumer Interest Annual, 54, 166-170.

Siregar, Mulya E. 23 Juli 2012. Wujudkan Financial Inclusion Melalui edukasi

dan Perluas Jangkauan. http://swa.co.id/business-strategy/wujudkan-financial-inclusion-melalui-edukasi-dan-perluas-jangkauan.

Van Rooij, M. Lusardi, A., & Alessie, R, 2007. Financial Literacy and Stock

Market Participation. MRRC Working Paper 2007-162.

Wagland, S.P, and Taylor, S., When it comes to financial literacy, is gender really an issue?. Australasioan Accounting Business and Finance Journal, 3(1), 2009.

Warsono,. 2010. Prinsip-prinsip dan Praktek Keuangan Pribadi. Jurnal Salam, 13(2), 137-151.