MINING AND MINING SERVICES DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

ANDA DUWITA 0912010097/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

MINING AND MINING SERVICES DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Oleh :

ANDA DUWITA 0912010097/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

MINING AND MINING SERVICES DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan Oleh :

ANDA DUWITA 0912010097/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” J AWA TIMUR

ANALISIS PENGARUH HARGA SAHAM PADA PERUSAHAAN

MINING AND MINING SERVICES DI BURSA EFEK INDONESIA

Yang diajukan :

ANDA DUWITA 0912010097/FE/EM

Disetujui untuk ujian skripsi oleh :

Pembimbing Utama

Drs. Ec. R.A. Suwaidi, MS Tanggal : ... NIP. 196003301986031003

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

ANALISIS PENGARUH HARGA SAHAM PADA PERUSAHAAN MINING

AND MINING SERVICES DI BURSA EFEK INDONESIA

Disusun oleh :

ANDA DUWITA 0912010097/FE/EM

Telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogram Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur Pada Tanggal : 31 Mei 2013

PEMBIMBING TIM PENGUJ I :

Ketua

Dr s. Ec. R.A. Suwaidi, MS Dr. Ali Maskun, MS

Sekr etaris

Dr s. Ec. R.A. Suwaidi, MS

Anggota

Dr a. Ec. Nur uni Ika K.W, MM

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

Nya, tidak lupa pula Shalawat serta salam selalu tercurah bagi Rasulullah Muhammad SAW, sehingga menjadi suatu kebahagiaan tersendiri bagi penulis dapat menyelesaikan skripsi dengan judul “ANALISIS PENGARUH HARGA SAHAM PADA PERUSAHAAN MINING AND MINING SERVICES DI BURSA EFEK INDONESIA”

Skripsi ini diajukan dalam rangka memenuhi salah satu syarat untuk menyelesaikan program gelar Sarjana Ekonomi Program Study Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penyusunan laporan ini, penulis telah mendapatkan banyak bantuan dan bimbingan dari berbagai pihak yang terkait, oleh karena itu pada kesempatan kali ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Study

5. Seluruh dosen dan staff dosen Jurusan Manajemen yang telah memberikan bekal dan ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Orang Tua dan keluarga penulis tercinta, ayah, ibu, dan Boni, yang selalu memberikan dukungan baik secara moril maupun materiil, serta doa yang selalu dipanjatkan sehingga skripsi ini dapat selesai dengan baik dan lancar.

7. Serta Renovasi Hia, Lettu Faizal, Putri Cahayani, Putri Nur, Uning, Susi dan juga teman-temanku sekalian yang mendukung terselesaikannya skripsi ini.

Penulis sangat menyadari bahwa skripsi ini masih banyak kekurangan dan jauh dari kesempurnaan, baik dari materi yang dituliskan maupun teknik penyajiannya. Akan tetapi, penulis tetap berusaha terus belajar dari kesalahan. Oleh karena penulis sangat mengharapkan segala kritik dan sarannya yang bersifat membangun, sehingga skripsi ini dapat bermanfaat untuk semua orang yang membacanya.

Surabaya, Mei 2013

DAFTAR ISI

2.2.1.1.Pengertian Pasar Modal ... 12

2.2.1.2.Pelaku Pasar Modal ... 12

2.2.1.3.Jenis-Jenis Pasar Modal ... 16

2.2.1.4.Faktor-Faktor yang Mempengaruhi Pasar Modal ... 17

2.2.1.5.Manfaat Pasar Modal ... 19

2.2.2.Investasi ... 19

2.2.3.4.Faktor yang Mempengaruhi Harga Saham ... 27

2.2.4.Go Public ... 28

2.2.4.1.Pengertian Go Public ... 28

2.2.4.2.Manfaat Go Public ... 29

2.2.7.1.Rasio Likuiditas ... 32

2.2.7.2.Rasio Leverage ... 33

2.2.7.3.Rasio Akivitas ... 35

2.2.7.4.Rasio Profitabilitas ... 36

2.2.8.Faktor-Faktor yang Mempengaruhi Harga Saham ... 37

2.2.8.1.Pengaruh CR terhadap Harga Saham ... 37

2.2.8.2.Pengaruh DER terhadap Harga Saham ... 38

2.2.8.3.Pengaruh TATO terhadap Harga Saham ... 40

2.2.8.4.Pengaruh ROE terhadap Harga Saham ... 41

2.3.Kerangka Konseptual ... 42

2.4.Hipotesis ... 42

BAB III. METODOLOGI PENELITIAN 3.1.Definisi Operasional dan Pengukuran Variabel ... 44

3.2.Teknik Penentuan Sampel ... 46

3.2.1.Populasi ... 46

3.2.2.Sampel ... 47

3.3.Teknik Pengumpulan Data ... 48

3.3.1.Jenis Data ... 48

3.3.2.Sumber Data ... 49

3.3.3.Pegumpulan Data ... 49

3.4.Teknik Analisis dan Uji Hipotesis ... 49

4.1.2. Sejarah Persh. Mining and Mining Services ... 57

4.1.2.1. PT Adaro Energy Tbk ... 57

4.1.2.2. PT Aneka Tambang Tbk ... 58

4.1.2.3. PT ATPK Resources Tbk ... 59

4.1.2.4. PT Bumi Resources Tbk ... 59

4.1.2.5. PT Bayan Tbk ... 60

4.1.2.6. PT Exploitasi Energi Indonesia Tbk... 60

4.1.2.7. PT Indo Setu Bara Tbk ... 61

4.1.2.8. PT Citatah Industri Marmer ... 62

4.1.2.9. PT Elnusa Tbk ... 62

4.1.2.10. PT Energi Megah Persada Tbk... 63

4.1.2.11. PT Vale Indonesia ... 64

4.1.2.12. PT Indika Energy ... 66

4.1.2.13. PT Sumber Energi Andalan Tbk ... 67

4.1.2.14. PT Indo Tambangraya Megah Tbk ... 68

4.1.2.15. PT Medco Energi Internasional Tbk ... 69

4.1.2.16. PT Perusahaan Gas Negara Tbk ... 70

4.1.2.17. PT Perdana Karya Perkasa Tbk ... 71

4.1.2.18. PT Tambang Batubara Bukit Asam Tbk... 72

4.1.2.19. PT Sugih Energi Tbk ... 73

4.1.2.20. PT Timah Tbk ... 74

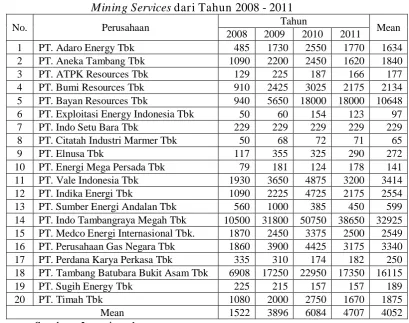

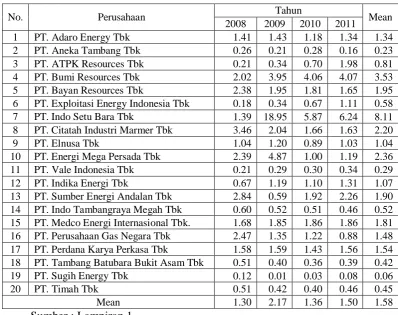

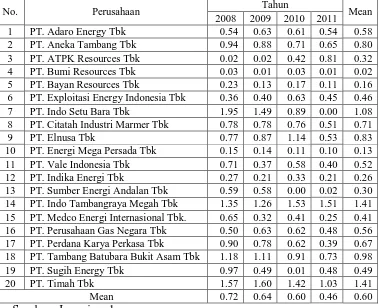

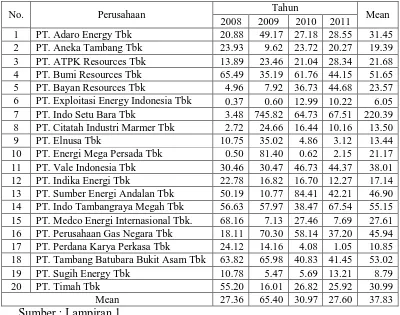

4.2. Deskripsi Hasil Penelitian ... 74

4.2.1. Harga Saham Mining and Mining Services di BEI 2008-2011 ... 76

4.2.2. Likuiditas Mining and Mining Services di BEI 2008-2011 ... 77

4.2.3. Leverage Mining and Mining Services di BEI 2008-2011 ... 79

4.2.4. Aktivitas Mining and Mining Services di BEI 2008-2011 ... 80

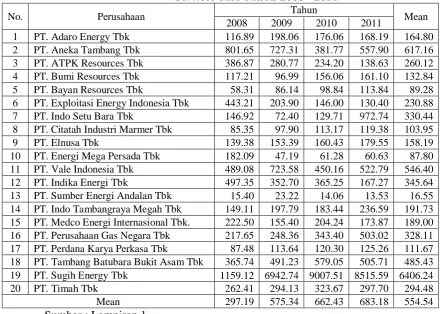

4.2.5. Profitabilitas Mining and Mining Services di BEI 2008-2011 ... 82

4.3. Analisa dan Hasil Pengujian Hipotesis ... 83

4.3.1. Uji Outlier ... 83

4.4.1. Pengaruh Likuiditas Terhadap Harga Saham ... 93

4.4.2. Pengaruh Leverage Terhadap Harga Saham ... 94

4.4.3. Pengaruh Aktivitas Terhadap Harga Saham ... 95

4.4.4. Pengaruh Profitabilitas Terhadap Harga Saham ... 97

BAB V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 99

5.2. Saran ... 100 DAFTAR PUSTAKA

Tabel 4.1. Deskripsi Harga Saham ... 76

Tabel 4.2. Deskripsi Likuiditas ... 78

Tabel 4.3. Deskripsi Leverage ... 79

Tabel 4.4. Deskripsi Aktivitas ... 81

Tabel 4.5. Deskripsi Profitabilitas ... 82

Tabel 4.6. Hasil Uji Outlier ... 84

Tabel 4.7. Hasil Uji Normalitas ... 86

Tabel 4.8. Hasil Uji Autokorelasi ... 87

Tabel 4.9. Hasil Uji Multikolinearitas ... 88

Tabel 4.10. Hasil Uji Heteroskedastisitas ... 88

Tabel 4.11. Hasil Regresi Berganda ... 89

Tabel 4.12. Hasil Uji F ... 91

ABSTRAK

Anda Duwita 0912010097/FE/EM

Lingkungan usaha yang semakin kompetitif merupakan tantangan bagi setiap perusahaan untuk memenangkan persaingan. Kinerja keuangan perusahaan yang baik akan mempengaruhi nilai perusahaan. cara yang harus ditempuh adalah dengan meningkatkan kemampuan sumber daya yang dimiliki dan menerapkan perbaikan secara terus-menerus pada setiap aspek organisasinya guna meningkatkan nilai perusahaan. Nilai perusahaan yang tinggi berarti Harga saham juga tinggi. Sehingga fluktuasi Harga saham dapat digunakan sebagai cermin nilai perusahaan, sebagaimana terjadi pada perusahaan Mining and Mining

Services yang berpengaruh terhadap Harga Saham dengan kecenderungan menurun. Tujuan

dari penelitian ini yaitu untuk mengetahui pengaruh Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap Harga Saham.

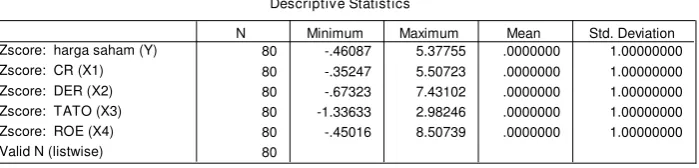

Populasi dalam penelitian ini adalah perusahaan Mining and Mining Services di Bursa Efek Indonesia, dengan sampel sebanyak 20 perusahaan. Dengan teknik probability sampling, yaitu teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi anggota sampel. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari data laporan keuangan periode 2008-2011 yang diambil dari ICMD dan Bursa Efek Indonesia. Sedangkan untuk pengujian data menggunakan analisis regresi linier berganda dengan asumsi klasik menggunakan program spss.

Berdasarkan hasil penelitian yang telah dilakukan diperoleh persamaan Y = 1745,576 + 0,040X1 - 987,204X2 – 209,003X3+ 83,646X4 + ei, yang menunjukkan bahwa (1)Likuiditas mempunyai pengaruh positif, tidak signifikan terhadap Harga Saham, (2)Leverage mempunyai pengaruh negatif, tidak signifikan terhadap Harga Saham, (3)Aktivitas mempunyai pengaruh negatif, tidak signifikan terhadap Harga Saham, (4)Profitabilitas mempunyai pengaruh positif, signifikan terhadap Harga Saham.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan zaman telah banyak membawa perubahan. Kemajuan teknologi dan perkembangan dunia usaha dalam memasuki pasar bebas telah mencipakan tingkat persaingan yang tinggi antar perusahaan. Lingkungan usaha yang semakin kompetitif merupakan tantangan bagi setiap perusahaan untuk memenangkan persaingan tersebut, cara yang harus ditempuh adalah dengan meningkatkan kemampuan sumber daya yang dimiliki dan menerapkan perbaikan secara terus-menerus pada setiap aspek organisasinya guna meningkatkan nilai perusahaan.

Dalam hal ini pasar modal mempunyai peranan yang strategis dalam perekonomian Indonesia. Melalui pasar modal pemerintah dapat mengalokasikan dana dari masyarakat ke sektor-sektor investasi yang produkstif. Pasar modal dalam banyak hal sangat menentukan kehidupan perekonomian suatu Negara. Dalam pasar modal mengenal berbagai aktivitas baik seputar transaksi saham, kinerja perusahaan, harga saham, laba maupun kebijakan deviden.

sejumlah informasi yang berkaitan dengan kondisi keuangan perusahaan . informasi tersebut nantinya akan digunakan untuk menarik calon investor yang akan menanamkan modalnya pada perusahaan.

Penentuan harga saham tidak mudah diukur secara tepat. Tinggi rendahnya harga saham merupakan penelitian sesaat yang dipengaruhi oleh banyak faktor yaitu faktor eksternal dan faktor internal. Faktor eksternal merupakan kondisi diluar perusahaan antara lain situasi politik, dan keamanan, perubahan nilai tukar mata uang, naik turunnya suku bunga bank, serta rumor-rumor hasil rekayasa para spekulan atau orang-orang yang ingin mengeruk keuntungan dari situasi tersebut. Faktor internal merupaka faktor yang berasal dari dalam perusahaan dan dapat dikendalikan oleh manajemen perusahaan tersebut. Faktor internal ini berkaitan dengan informasi kinerja keuangan perusahaan dalam bentuk laporan keuangan. Laporan keuangan perusahaan melaporkan kinerja keuangan masa lalu dan menunjukkan posisi keuangan mutakhir. Laporan keuangan memiliki tujuan utama untuk memberikan informasi yang relevan pada pihak-pihak diluar perusahaan. (Munawir, 2002 : 16)

Penulis memperoleh fenomena bahwa penurunan tajam juga terjadi pada Bumi Resources. Rontoknya harga batu bara di pasaran internasional

membuat harga saham Bumi jatuh. Sejak pertengahan 2008, saham

perusahaan Grup Bakrie ini memang terjun bebas. Dan sampai dengan akhir

2008, saham perusahaan ini belum menunjukkan tanda-tanda rebound

(http://bisnistrategi.blogspot.com/2009/07/swa-100-2009.html)

Menurut Maizar Rahman dalam Harian Investor Daily, 23/07/2008,

bahwa suplai minyak dunia saat ini cukup aman, sebab negara-negara

non-OPEC meningkatkan kapasitas produksinya sebesar 1 juta barel per hari.

Sementara itu, OPEC juga mempunyai cadangan minyaknya (spare

capacity) sebesar 4 juta barel guna mengantisipasi jika terjadi gangguan

pasokan minyak akibat situasi geopolitik di Timteng. “Namun tak seorang

pun bisa memprediksi harga minyak yang diperdagangkan paperless. Harga

minyak berfluktuasi seperti harga saham,” katanya. Seiring penurunan harga

minyak, harga saham pertambangan pada transaksi kemarin rontok. Harga

saham PT Bumi Resources Tbk (BUMI) yang selama ini menjadi indikator

penggerak indeks harga saham gabungan (IHSG), kemarin terkoreksi Rp

300 menjadi Rp 6.050. Dalam sepekan ini harga BUMI turun 11%. Hal

yang sama juga terjadi pada saham PT Aneka Tambang Tbk (ANTM), PT

Bukit Asam Tbk (PTBA), PT Inco Tbk (INCO), dan PT Indo Tambang

Raya Megah Tbk (ITMG) masing-masing turun 18,8%, 13,3%, 11,1%, dan

Penurunan penjualan memang berpengaruh terhadap turunnya laba yang pada akhirnya bisa mempengaruhi harga saham dimasa yang akan datang. Hal ini terjadi pada sebagian perusahaan Mining and Mining

Services yang go public di BEI. Penurunan laba mempengaruhi harga

saham. Terbukti bahwa harga saham perusahaan Mining and Mining

Services sebagian berfluktuasi. Hal ini dapat dilihat pada tabel berikut.

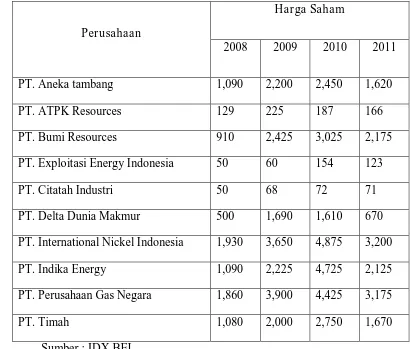

Tabel 1.1

Harga saham rata-rata tahunan perusahaan pertambangan ICMD

Perusahaan

Harga Saham

2008 2009 2010 2011

PT. Aneka tambang 1,090 2,200 2,450 1,620

PT. ATPK Resources 129 225 187 166

PT. Bumi Resources 910 2,425 3,025 2,175

PT. Exploitasi Energy Indonesia 50 60 154 123

PT. Citatah Industri 50 68 72 71

PT. Delta Dunia Makmur 500 1,690 1,610 670

PT. International Nickel Indonesia 1,930 3,650 4,875 3,200

PT. Indika Energy 1,090 2,225 4,725 2,125

PT. Perusahaan Gas Negara 1,860 3,900 4,425 3,175

PT. Timah 1,080 2,000 2,750 1,670

Sumber : IDX BEI

yang terdaftar di Bursa Efek Indonesia. Hal ini hendaknya menjadi perhatian yang penting karena bagi investor sangat penting melihat harga saham dan laba.

Harga saham yang berlaku di bursa efek bukan merupakan suatu harga yang tetap. Hal ini yang disebabkan karena adanya faktor-faktor yang dapat mempengaruhi harga saham tersebut. Faktor-faktor yang mempengaruhi harga saham dapat dibedakan menjadi dua yaitu faktor internal dan faktor eksternal. Faktor internal adalah faktor-faktor yang berasal dari dalam perusahaan dan dapat dikendalikan oleh manajemen perusahaan. Sedangkan faktor eksternal merupakan faktor-faktor yang datangnya dari luar perusahaan dan tidak dapat dikendalikan oleh pihak manajemen perusahaan.

Rasio likuiditas diduga berpengaruh terhadap harga saham dengan menggunakan Current Ratio (CR). Semakin tinggi rasio lancar semakin besar kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendeknya. Jadi rasio lancar dijadikan sebagai indikator bahan pertimbangan bagi investor dalam menilai kinerja suatu perusahaan dan hal ini akan mempengaruhi nilai suatu perusahaan yang tercermin melalui harga saham. (Sartono, 2001 : 116).

hutangnya. Semakin kecil DER semakin baik bagi perusahaan dan akan meningkatkan harga saham. (Fakhrudin dan Hadianto, 2001:61).

Rasio aktivitas menunjukkan kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu. Dalam rasio ini, indikator yang digunakan adalah Total Asset Turnover (TATO) mengukur seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya. Apabila manajemen mampu mengelola aktiva secara baik, maka harga saham akan mengalami kenaikan. (Kasmir, 2008 : 185)

Rasio profitabilitas menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan. Dalam rasio ini, penelitian difokuskan pada

Return On Equity (ROE) mengukur keuntungan bersih yang diperoleh dari

pengelolaan modal yang diinvestasikan oleh pemilik perusahaan. Semakin tinggi ROE maka tingkat pengembalian investasi makin tinggi. Dan hal itu menyebabkan harga pasar saham cenderung naik. (Lestari dan Sugiharto, 2007 : 196).

Berdasarkan uraian dan permasalahan di atas maka dalam penelitian ini akan menganalisis mengenai “Analisis Harga Saham Pada Persahaan Mining and Mining Services di Bur sa Efek Indonesia”.

1.2. Perumusan Masalah

a. Apakah Likuiditas berpengaruh terhadap harga saham pada perusahaan

b. Apakah Leverage berpengaruh terhadap Harga saham pada perusahaan

Mining and Mining Services di pasar modal Indonesia ?

c. Apakah Aktivitas berpengaruh terhadap Harga saham pada perusahaan

Mining and Mining Services di pasar modal Indonesia ?

d. Apakah Profitabilitas berpengaruh terhadap Harga saham pada perusahaan Mining and Mining Services di pasar modal Indonesia ? 1.3. Tujuan Penelitian

Berdasarkan latar belakang yang telah diuraikan diatas,makapermasalahan yang dirumuskan dalam penelitian ini adalah : a. Untuk mengetahui pengaruh Likuiditas terhadap harga saham pada

perusahaan Mining and Mining Services di pasar modal Indonesia.

b. Untuk mengetahui pengaruh Leverage terhadap harga saham pada perusahaan Mining and Mining Services di pasar modal Indonesia.

c. Untuk mengetahui pengaruh Aktivitas terhadap harga saham pada perusahaan Mining and Mining Services di pasar modal Indonesia.

d. Untuk mengetahui pengaruh Profitabilitas terhadap harga saham pada perusahaan Mining and Mining Services di pasar modal Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi : 1. Bagi Perusahaan

2. Bagi Akademis

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian yang pernah dilakukan oleh pihak lain dapat dipakai sebagai bahan pengkajian yang berkaitan dengan penelitian ini :

a. Berdasarkan penelitian yang dilakukan Pasaribu (2008) dalam jurnal ekonomi dan bisnis Vol.5 No.2, Juli : 101-113 melakukan penelitian tentang “Pengaruh Variabel Fundamental Terhadap Harga Saham

Perusahaan Go Publik di Bursa Efek Indonesia (BEI) Periode

2003-2006”. Berdasarkan hasil analisis regresi linier berganda

sehinngga dapat ditarik kesimpulan sebagai berikut :

1. Secara simultan dan parsial, pertumbuhan, profitabilitas, posisi

leverage, likuiditas, dan efisiensi perusahaan berpengaruh

signifikan terhadap harga saham di delapan kelompok perusahaan industri.

2. Variabel EPS mempunyai pengaruh dominan pada enam industri, sedangkan profitabilitas hanya berpengaruh dominan pada industri pertanian, dan likuiditas hanya berpengaruh dominan pada industri properti dan real estate

Pada Perusahaan Telekomunikasi Di Bursa Efek Indonesia”.

Variabel bebas yang digunakan adalah ROA, ROE, dan NPM. Berdasarkan hasil penelitian dan pembahasan yang dilakaukan dapat ditarik kesimpulan sebagai berikut :

1. Profitabilitas dilihat dari log NPM tidak berpengaruh signifikan terhadap harga saham.

2. Variabel ROA terhadap harga saham menunjukkan pengaruh signifikan.

3. Rasio Profitabilitas yang ditunjukkan oleh ROE menunjukkan pengaruh signifikan terhadap harga saham .

c. Berdasarkan penelitian yang telah dilakukan oleh Ihsan (2009) Vol.39 yang berjudul “Pengaruh Current Ratio, Total Asset TurnOver, Debt

to Equity Ratio, dan Return on Investment Terhadap Harga Saham

Pada Industri Apparel diBursa Efek Jakarta”. Dalam penelitian

tersebut dapat ditarik kesimpulan sebagai berikut :

1. Secara simultan, variabel Current Ratio, Total asset Turn Over,

Debt to Equty Ratio, dan Return on Investment memberi

pengaruh signifikan terhadap harga saham.

2. Secara parsial, variabel Current Ratio, Total Asset Turn Over,

Debt to Equity Ratio, dan Return on Investment memberi

pengaruh signifikan terhadap perubahan harga saham.

2.2. Tinjauan Teori 2.2.1. Pasar Modal

2.2.1.1. Pengertian Pasar Modal

Pada dasarnya pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri. (Darmadji, 2001 : 1)

Menurut Tandelilin (2001 : 13), pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas, dengan demikian paasar modal juga dapat diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memilikiumur lebih dari satu tahun seperti saham dan obligasi.

2.2.1.2. Pelaku Pasar Modal

Para pemain utama yang terlibat di pasar modal dan lembaga

penunjang yang terlibat langsung dalam proses transaksi antara pemain

utama sebagai berikut (Kasmir, 2001 : 183-189)

1. Emiten

Perusahaan yang akan melakukan penjualan surat-surat berharga

atau melakukan emisi di bursa (disebut emiten). Dalam melakukan

sudah tertuang dalam rapat umum pemegang saham (RUPS), antara

lain :

a. Perluasan usaha, modal yang diperoleh dari para investor

akan digunakan untuk meluaskan bidang usaha, perluasan

pasar atau kapasitas produksi.

b. Memperbaiki struktur modal, menyeimbangkan antara modal

sendiri dengan modal asing.

c. Mengadakan pengalihan pemegang saham. Pengalihan dari

pemegang saham lama kepada pemegang saham baru.

2. Pemodal (Investor)

Pemodal yang akan membeli atau menanamkan modalnya di

perusahaan yang melakukan emisi (disebut investor). Sebelum

membeli surat berharga yang ditawarkan, investor biasanya

melakukan penelitian dan analisis tertentu. Penelitian ini mencakup

bonafiditas perusahaan, prospek usaha emiten dan analisis lainnya.

Tujuan utama para investor dalam pasar modal antara lain :

a. Memperoleh deviden.

Ditujukan kepada keuntungan yang akan diperolehnya berupa

bunga yang dibayar oleh emiten dalam bentuk deviden.

b. Kepemilikan perusahaan.

Semakin banyak saham yang dimiliki maka semakin besar

pengusahaan (menguasai) perusahaan.

Saham dijual kembali pada saat harga tinggi, pengharapannya

adalah pada saham yang benar-benar dapat menaikkan

keuntungannya dari jual beli sahamnya.

3. Lembaga penunjang

Fungsi lembaga penunjang ini antara lain turut serta mendukung

beroperasinya pasar modal, sehingga mempermudah baik emiten

maupun investor dalam melakukan berbagai kegiatan yang

berkaitan dengan pasar modal. Lembaga penunjang yang

memegang peranan penting di dalam mekanisme pasar modal

adalah sebagai berikut :

a. Penjamin emisi (underwriter).

Lembaga yang menjamin terjualnya saham/obligasi sampai

batas waktu tertentu dan dapat memperoleh dana yang

diinginkan emiten.

b. Perantara perdagangan efek (broker / pialang).

Perantaraan dalam jual beli efek, yaitu perantara antara si

penjual (emiten) dengan si pembeli (investor).

Kegiatan-kegiatan yang dilakukan oleh broker antara lain meliputi :

1. Memberikan informasi tentang emiten

2. Melakukan penjualan efek kepada investor

c. Perdagangan efek (dealer), berfungsi sebagai :

1. Pedagang dalam jual beli efek

d. Penanggung (guarantor). Lembaga penengah antara si

pemberi kepercayaan dengan si penerima kepercayaan.

Lembaga yang dipercaya oleh investor sebelum menanamkan

dananya.

e. Wali amanat (trustee). Jasa wali amanat diperlukan sebagai

wali dari si pemberi amanat (investor). Kegiatan wali amanat

meliputi :

1. Menilai kekayaan emiten

2. Menganalisis kemampuan emiten

3. Melakukan pengawasan dan perkembangan emiten

4. Memberi nasehat kepada para investor dalam hal yang

berkaitan dengan emiten

5. Memonitor pembayaran bunga dan pokok obligasi

6. Bertindak sebagai agen pembayaran

f. Perusahaan surat berharga (securities company).

Mengkhususkan diri dalam perdagangan surat berharga yang

tercatat di bursa efek. Kegiatan perusahaan surat berharga

antara lain :

1. Sebagai pedagang efek

2. Penjamin emisi

3. Perantara perdagangan efek

g. Perusahaan pengelola dana (investment company).

Mengelola surat-surat berharga yang akan menguntungkan

sesuai dengan keinginan investor, terdiri dari 2 unit yaitu

sebagai pengelola dana dan penyimpan dana.

h. Kantor administrasi efek. Kantor yang membantu para emiten

maupun investor dalam rangka memperlancar

administrasinya.

1. Membantu emiten dalam rangka emisi

2. Melaksanakan kegiatan menyimpan dan pengalihan hak

atas saham para investor

3. Membantu menyusun daftar pemegang saham

4. Mempersiapkan koresponden emiten kepada para

pemegang saham

5. Membuat laporan-laporan yang diperlukan

2.2.1.3. J enis-J enis Pasar Modal

Menurut Tandelilin (2001 : 14), jenis-jenis pasar modal Indonesia antara lain :

1. Pasar Perdana

secara detail (disebut juga prospektus). Prospektus berfungsi untuk memberikan informasi mengenai kondisi perusahaan kepada para calon investor, sehingga dengan adanya informasi tersebut maka investor akan bisa mengetahui prospek perusahaan di mas datang, dan selanjutnya tertarik utnuk membeli sekuritas yang diterbitkan emiten.

2. Pasar Sekunder

Setelah sekuritas emiten dijual di pasar perdan, selanjutnya sekuritas emiten tersebut kemudian bisa diperjualbelikan oleh dan antar investor di pasar sekunder. Dengan adanya pasar sekunder, investordapat melakukan perdaganga sekuritas untuk mendapatkan keuntungan. Oleh karena itu, pasar sekunder memberikan likuiditas kepada investor, bukan kepada perusahaan seperti dalam pasar perdana.

2.2.1.4. Faktor-Faktor yang Mempengar uhi Pasar Modal

Sementara itu faktor-faktor yang mempengaruhi pasar modal (Husnan, 2001 : 8) adalah :

a. Supply sekuritas

b. Demand Sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk diperguanakan membeli sekritas-sekuritas yang ditawarkan. Calon-calon pembeli sekuritas tersebut mungkin berasal dari individu, perusahaan non-keuangan,maupun lembaga-lembaga keuangan.

c. Kondisi Politik dan Ekonomi

Faktor ini akhirnya akan mempengaruhi supply dan demand.kondisi politik yang stabil akan ikut membantu pertumbuhan ekonmi yang pda akhirnya mempengaruhi supply dan

demand.

d. Masalah Hukum dan Peraturan

Merupakan peraturan yang melindungi para pemodal dari kecurangan (abuse) pihak emiten.

Peran lembaga seperti BAPEPAM, calonemiten, bursa efek, pialang, underwriter, akuntan, ahli hukum, dan sebagainya harusbisa bekerja secara profesional untuk mendukung beroperasinya pasar modal.

2.2.1.5. Manfaat Pasar Modal

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

c. Menyediakan leading indicator bagi trend ekonomi Negara.

d. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

e. Penyebaran kepemilikan, keterbukaan, dan profesionalisme, menciptakan iklim berusaha yang sehat.

f. Menciptakan lapangan kerja / profesi yang menarik.

2.2.2. Investasi

2.2.2.1. Pengertian Investasi

Investasi adalah suatu tindakan melepaskan dana saat sekarang dengan harapan untuk dapat menghasilkan arus dana masa datang jumlah yang lebih besar dari dana yang dilepaskan pada saat investasi awal. (initial investment). (Moeljadi, 2006 : 121)

Menurut Lukviarman (2006:185) investasi adalah suatu pengorbanan dari beberapa nilai sekarang (certain present value) untuk menilai masa datang (future value) yang belum bisa dijamin kepastiannya.

Sedangkan menurut Haming dan Basalamah (2003 : 3) investasi yaitu keputusan mengeluarkan dana pada saat sekarag untuk membeli aktiva riil (tanah, rumah, mobil, dsb.) atau aktiva keuangan (saham, obligasi, reksadana, wesel, dsb) dengan tujuan untuk mendapatkan penghasilkan yang lebih besar dimasa yang akan datang.

Dari pengertian diatas dapat disimpulkan bahwa investasi menyangkut 2 (dua) dimensi waktu yaitu waktu sekarang dan waktu dimasa yang akan datang. Pengertian yang dimaksud sebenarnya didasari oleh konsep nilai waktu dari uang (the time value of money concept) yang melibatkan unsur ketidakpastian.

2.2.2.2. Tujuan Investasi

(2001 :5) ada beberapa alasan mengapa seseorang melakukan investasi, antara lain :

a. Untuk mendapatkan kehidupan yang lebih layak dimasa datang. Seseorang uang bijaksana akan berfikir bagaimaa meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya brusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang dimasa yang akan datang.

b. Mengurangi tekanan inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari resiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak.

Beberapa negara di dunia banyak melakukan kebijakan mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarkat yang melakukan investasi pada bidang usaha tertentu.

2.2.2.3. Proses Investasi

Salah satu karakteristik investasi pada sekuritas adalah kemudahan dalam membentuk portofolio investasi artinya pemodal dapat dengan mudah menyebar investasinya pada berbagai kesempatan investasi. Karena itulah perlu dipahami proses investasi yaitu dimulai dari perumusan kebijakan investasinya sampai dengan evaluasi kinerja investasi tersebut. Proses investasi menunjukkan bagaimana pemodal seharusnya melakukan investasi dalam sekuritas yaitu sekuritas yang akan dpilih, seberapa banyak investasi tersebut dan kapan investasi tersebut dilakukan. Menurut Halim (2003 : 2) ada beberapa proses atau tahapan investasi yang harus dilalui oleh seorang investor, yaitu :

a. Menentukan tujuan investasi.

Ada tiga hal yang perluu dipertimbangkan dalam tahap ini, yaitu: • tingkat pengembalian yang diharapkan (expected rate of

return)

• tingkat resiko (rate of risk)

• ketersediaan jumlah dana yang diinvestasikan

b. Melakukan analisis

Dalam tahap ini investor melakukan analisa terhadap suatu efek atau sekelompok efek. Salah satu tujuan dari penilaian ini adalah untuk mengidentifikasi efek yang salah harga (mispriced), apakah harganya terlalu tinggi atau terlalu rendah. Ada berbagai cara untuk melaukan analisis ini yang dapat dikelompokan menjadi dua komponen yaitu analisa teknikal dan analisis fundamental.

c. Melakukan pembentukan portofolio

Dalam tahap ini dilakukan identifikasi terhadap efek-efek mana yang akan dipilih dan berapa proporsi dana yang akan diinvestasikan pada masing-masing efek tersebut.

d. Melakukan evaluasi kinerja portofolio

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio yang telah dibentuk, baik terhadap tingkat keuntungan yang diharapkan maupun terhadap tingkat risiko yang ditanggung.

e. Melakukan revisi kinerja portofolio

Tahap ini melakukan tindak lanjut dari tahap evaluasi kinerja portofoli. Dari hasil evaluasi inilah selanjutnya dilakukan revisi (perubahan) terhadap efek-efek yang membentuk portofolio tersebut jika dirasa bahwa komposisi portofolio yang sudah dibentuk tidak sesuai dengan tujuan ;investasi, misalnya rate of

2.2.3. Saham

2.2.3.1. Pengertian Saham

Saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupu institusi dalam suatu perusahaan. Apabila seorang investor membeli saham, maka ia akan menjasi pemilik dan disebut sebagai pemegang saham perusahaan tersebut. (Anoraga dan Pakarti,2003 : 58)

Saham biasa ada dua jenis, yaitu sahamatas nama dan saham atas untuk. Utnuk saham atas nama, nama pemilik saham tertera diatas saham tersenut, sedangkan saham atas unjuk yaitu nama pemilik saham tidak tertera di atas saham tersebut. Seluruh hak-hak pemegang saham akan diberikan pada penyimpanan saham tersebut.

2.2.3.2. J enis-J enis Saham

Menurut Usman (2004:145) ada beberapa jenis saham:

2. Saham preferent, yaitu saham yang memiliki hak terlebih dahulu atas pemegang saham biasa dalam memperoleh dividend, dimana

dividend tersebut memiliki jumlah yang tetap dan mereka tidak

terlalu banyak memikul risiko jika perusahaan mengalami kerugian, karena walupun perusahaan rugi mereka (para pemegang saham) tetap akan menerima dividend walupun dibayarnya nanti setelah perusahaan mengalami laba.

2.2.3.3. Harga Saham

Dalam melakukan investasi pada pasar modal, khususnya saham, perubahan harga pasar menjadi perhatian penting bagi para investor, selain kondisi emiten dan keadaan perekonomiannya. Harga saham yang digunakan dalam melakukan transaksi di pasar modal merupakan harga yang terbentuk dari mekanisme pasar yaitu permintaan dan penawaran pasar.

Menurut Sartono (2003:41) harga saham adalah sebesar nilai sekarang atau present value dari aliran kas yang diharapkan akan diterima.

a. Nilai nominal

Nilai buku adalah nilai yang tercantum dalam sertifikat saham dan pencantumannya berdasarkan keputusan dan dari hasil pemikiran perusahaan yang mempunyai saham tersebut. Jadi nilai nominal sudah ditentukan pada waktu saham itu diterbitkan.

b. Nilai Buku

Nilai buku menunjukan nilai bersih kekayaan perusahaan, artinya nilai buku merupakan hasil perhitungan dari total aktiva perusahaan yang dikurangkan dengan hutang serta saham preferen kemudian dibagi dengan jumlah saham yang beredar. Nilai buku sering kali lebih tinggi daripada nilai nominalnya.

c. Nilai Intrinsik

Nilai Intrinsik merupakan nilai yang mengandung unsur kekayaan perusahaan pada saat sekarang dan unsur potensi perusahaan untuk menghimpun laba dimasa yang akan datang.

d. Nilai Pasar

Nilai Pasar adalah harga saham biasa yang terjadi dipasar selembar saham biasa adalah harga yang dibentuk oleh penjualan dan pembelian ketika mereka memperdagangkan saham.”

dikeluarkan. Besarnya nominal ini biasanya tergantung dari keinginan emiten atau perusahaan.

2.2.3.4. Faktor-Faktor yang Mempengar uhi Harga Saham

Secara teori ekonomi, harga pasar suatu saham akan terbentuk melalui proses penawaran dan permintaan yang mencerminkan kekuatan pasar.

Menurut Anoraga dan Pakarti (2003:108) harga saham ditentukan oleh penawaran dan permintaan pasar dan analisis memfokuskan perhatian pada waktu, yaitu perkiraan trend naik atau turun. Sedangkan apabila permintaan lebih banyak dari pada penawaran saham, maka harga saham akan mengalami kenaikan, sehingga akan terjadi trend naik.

Sebagai surat berharga yang ditransaksikan dilantai bursa, harga saham selalu mengalami fluktuasi, naik turu dari satu waktu ke waktu lainnya. Seperti komoditas pada umunya, fluktuasi harga saham tergantung pada kekuatan permintaan atau penawaran saham. Selain kekuatan permintaan dan penawaran saham dilantai bursa terdapat beberapa factor yang mempengaruhi terbentuknya harga saham, dimana faktor-faktor tersebut menjadi salah satu penyebab yang memicu terjadinya fluktuasi harga saham.

kondisi fundamental emiten, hokum permintaan dan penawaran yang terjadi, tuingkat suku bunga (SBI), valuta asing, dana asing dibursa, indek harga saham gabungan (IHSG), dan news dan issue.

Dari uraian diatas maka dapat disimpulkan bahwa secara umum bursa saham menganut pergerakan saham yang membentuk suatu pola atau jangka waktu tertentu, artinya tidak ada harga saham yang meningkat terus menerus, juga tidak ada harga saham yang terus menerus turun, yang ada adalah harga yang meningkat dan menurun sesuai dengan siklus yang berlaku.

2.2.4. Go Public

2.2.4.1. Pengertian Go Public

Menurut Tandelilin (2001:35) go public atau penawaran umum (Initial Public Offering) merupakan kegiatan yang dilakukan dengan emiten untuk menjual sekuritas kepada masyarkat, berdasarkan tata cara yang di aturundang-undang dan peraturan pelaksanaannya.

2.2.4.2. Manfaat Go Public

1. Diversifikasi

Dengan melakukan go public, maka pemilik perusahaan akan membagi kepemilikan perusahaan kepada masyarakat yang berminat untuk membeli saham perusahaan tersebut, sehingga pemilik perusahaan tersebut juga telah membagi resiko yang harus ditanggung jika dia menjadi pemilik tunggal perusahaan.

2. Meningkatkan Likuiditas

Saham yang tidak ditawarkan kepada umum akan sulit untuk dierjualbelikan. Jika salah satu pemilik mau menjal saham yang dimiliki, maka dia akan sulit untuk mencari calon pembeli dan kalaupun ada calon pembelu kan sulit menentukan harga dalam melakukan transaksi. Kesulitan tersebut tidak akan terjadi pada perusahaan yang go public.

3. Sebagai salah satu sarana untuk meningkatkan modal perusahaan Perusahaan yang go publik wajib melaporkan kondisi

perusahaannya secara rutin kepada umum, sehingga investor dengan mudah mengetahui kondisi perusahaan yang sebenarnya, dan bisa mengambilkeputusan investasi yang lebih baik.

4. Penentuan nilai perusahaan

2.2.5. Laporan Keuangan

2.2.5.1. Pengertian Laporan Keuangan

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai “alat penguji” dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan keuangan tidah hanya sebagai alat penguji saja, tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisis tersebut pihak-pihak yang berkepentingan mengambil suatu keputusan. Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas satu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas tersebut (Munawir, 2004).

2.2.5.2. Bentuk-Bentuk Laporan Keuangan

Secara umum laporan keuangan dapat dibedakan atas 3 (tiga) jenis yaitu (Tandelilin, 2001) :

1. Neraca

2. Laporan Rugi Laba

Laporan Rugi Laba memberikan informasi mengenai aktivitas perusahaan selama jangka waktu tertentu. Tujuan pokok dari laporan Rugi Laba adalah melaporkan kemampuan perusahaan yang sebenarnya untuk memperoleh untung.

3. Laporan Aliran Kas

Laporan ini menyajikan informasi mengenai aliran kas masuk dan keluar perusahaan selama jangka waktu tertentu.

2.2.6. Analisis Teknikal dan Analisis Fundamental

Analisis yang digunakan dalam penilaian harga saham adalah: (Anoraga dan Pakarti, 2003:109)

1. Analisis Teknikal

Analisis Teknikal adalah analisis penentuan harga saham (asset keuangan) sebuah perusahaan publik yang didasarkan atas relasi penawaran-permintaan terhadap saham. Analisis ini cukup sering dipakai oleh calon investor dan biasanya data yang digunakan dalam analisis ini berupa grafik atau program komputer.

2. Analisis Fundamental

bagaimana operasional dari perusahaan yang nantinya menjadi milik investor. Apakah sehat atau tidak dan sebagainya.

2.2.7. Rasio Keuangan

Menurut Moeljadi (2006 : 48) analisis terhadap kinerja perusahaan pada umumnya dilakukan dengan menganalisis laporan keuangan yang mencakup pembandingan kinea kerja perusahaan dengan perusahaan lain dalam industri yang sama dan mengevaluasi kecenderungan posisi keuangan perusahaan sepanjang waktu. Sebetulnya ada beberapa teknik analisis yang dapat dugunakan untuk menilai kinerja perusahaan, namun yang paling umum digunakan adalah analisis rasio keuangan. Analisis tersebut akan memberikan gambaran atau pengukuran relatif dari operasi perusahaan. Dalam analisis rasio ini terdapat empat kelompok rasio keuangan yang digunakan dalam rasio faktor fundamental, yakni (a) Rasio Likuiditas, (b) Rasio Leverage, (c) Rasio Aktivitas, (d) Rasio Profitabilitas. Rasio keuangna tersebut akan dibahas satu persatu.

2.2.7.1.Rasio Likuiditas

a. Current Ratio

Rasio ini digunakan untuk mengetahui kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Semakin tinggi rasio lancar berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek.

Current Ratio =

b. Cash Ratio

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan efek yang dapat segera diuangkan.

Cash Ratio =

c. Quick Ratio

Rasio ini digunakan untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan aktiva yang lebih likuid atau yang mudah dicairkan.

Quick Ratio =

2.2.7.2.Rasio Lever age

a. Debt Ratio

Mengukur jumlah aktiva perusahaan yang dibiayai oleh hutang atau modal yang berasal dari kreditur. Semakin besar rasio maka semakin besar pula risiko yang dihadapi.

Debt Ratio =

b. Debt to Equity Ratio

Rasio utang yang diukur dari perbandingan utang dengan ekuitas (modal sendiri). Semakin kecil DER semakin baik bagi perusahaan.

Debt to Equity Ratio =

c. Time Interest Earned Ratio

Rasio ini menunjukkan hubungan antara laba sebelum bunga dan pajak (laba operasi) dengan beban bunga utang jangka panjang. Rasio ini menggambarkan jamunan keuntungan untuk membayar bunga utang jangka panjang.

Time Interest Earned Ratio =

d. Fixed Charge Coverage Ratio

Mengukur bebarapa besar kemampuan perusahaan untuk menutup beban tetapnya termasuk pembayaran dividen saham preferen, bunga, angsuran pinjaman, dan sewa.

Fixed Charge Coverage Ratio =

2.2.7.3.Rasio Aktivitas

Analisis keuangan berkepentingan dengan rasio ini, yaitu untuk mengetahui seberapa efisiensi investasi-investasi pada berbagai aktiva. Artinya sejauh mana sember daya organisasi telah dimanfaatkan secara optimal. Rasio aktivitas menurut Fachruddin dan Hadianto (2001 :63)

a. Total Asset Turnover

Menunjukkan bagaimana efektivitas perusahaan menggunakan seluruh aktiva untuk menciptakan penjualan dan mendapatkan laba.

Total Assets Turnover =

b. Fixed Asset Turnover

Rasio ini menunjukkan bagaimana perusahaan menggunakan aktiva tetapnya seperti gedung, kendaraan, mesin-mesin, perlengkapan kantor.

Fixed Asset Turnover =

c. Inventory Turnover Ratio

Semakin tinggi rasio ini menunjukkan makin efisien, tetapi perputaran yang terlalu tinggi juga tidak baik.

Inventory Turnover Ratio =

d. Days Sales in Inventory

liberal yang berakibat imbul bad-debt dan investasi dalam piutang menjadi terlalu besar.

Days Sales in Inventory =

2.2.7.4.Rasio Profitabilitas

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Rasio ini sangat diperhatian oleh calon maupun pemegang saham karena akan berkaitan dengan harga saham serta dividen yang akan diterima. (Fakhrudin dan Hadianto, 2001 : 66)

a. Gross Profit Margin

Rasio yang berfungsi untuk mengukur tingkat laba kotor dibandingkan dengan volume penjualan.\

Gross Profit Margin =

b. Net Profit Margin

Rasio ini berfungsi untuk mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan.

Net Profit Margin =

c. Return On Assets

Rasio ini menunjukkan kemampuan perusahaan menghailkan laba dari aktiva yang digunakan.

d. Return On Equity

Rasio ini digunakan untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham.

Return On Equity =

e. Earning Per Share

Rasio ini menggambarkan besarnya pengembalian modal untuk setiap satu lembar saham.

Earning Per Share =

2.2.7. Faktor -Faktor yang Mempengar uhi Harga Saham

2.2.7.1.Pengaruh Likuiditas terhadap Harga Saham

Salah satu tujuan penilaian perusahaan dalam hubungannya dengan penilaian saham adalah menurut Munawir (2002:33) adalah untuk mengetahui stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beda bunga atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat waktu, serta kemampuan perusahaan untuk membayar dividen secara teratur kepada pemegang saham tanpa mengalami hambatan.

perusahaan kepada investor sehingga mempengaruhi harga saham. Dengan demikian semakin tinggi kemampuan perusahaan dan memenuhi kewajiban dan stabilitas perusahaan yang semakin tinggi harga saham pun ikut tinggi. Begitu juga sebaliknya jika kemampuan perusahaan rendah dan stabilitas perusahaan mengakibatkan harga saham turun.

Pasaribu (2008) meneliti pengaruh rasio likuiditas terhadap harga saham pada perusahaan yang go public di BEI. Hasilnya menunjukkan bahwa rasio likuiditas memiliki pengaruh yang signifikan terhadap harga saham.

Hasil penelitian di atas juga diperkuat oleh yang meneliti pengaruh rasio likuiditas (Current Ratio (CR)) terhadap harga saham pada Industri Apparel. Hasil penelitiannya menemukan bahwa rasio likuiditas CR memiliki pengaruh yang signifikan terhadap harga saham.

2.2.7.5.Pengaruh Leverage terhadap Harga Saham

Menurut Fakhruddin dan Hadianto (2001:61) semaki tinggi DER berarti modal sendiri semaki sedikit dibanding hutangnya. Semakin kecil DER semakin baik bagi perusahaan dan akan meningkatka harga saham.

Sehingga apabila suatu perusahaan mempunyai kemampuan untuk membayar hutang, bagi investor merupakan jaminan keamanan atas perusahaan tersebut. Dengan begitu maka harga saham akan semakin baik dan akan memberikan keuntungan bagi investor. Sebaliknya apabila kemampuan perusahaan untuk membayar hutang rendah akan memberikan kekhawatiran bagi investor yang akan mengakibatkan harga saham menjadi rendah.

Kinerja perusahaan tentu saja juga berpengaruh pada daya tarik saham yang ditawarkan di pasar modal, semakin baik kinerja perusahaan, maka daya tarik saham perusahaan tersebut semakin tinggi, tentunya hal ini menarik bagi investor karena saham tersebut memberikan prospek yang menjajikan keuntugan. Jika permintaan investor terhadap saham perusahaan tersebut cukup besar, hal ini dapat berpengaruh terhadap peningkatan hara saham. Dari keterangan diatas dapat dikatakan bahwa DER dapat mempengaruhi harga saham.

Hasil penelitian di atas juga diperkuat oleh Ihsan (2009) yang meneliti pengaruh rasio leverage (Debt to Equity Ratio (DER)) terhadap harga saham pada Industri Apparel. Hasil penelitiannya menemukan bahwa rasio leverage DER memiliki pengaruh yang signifikan terhadap harga saham.

2.2.7.6.Pengaruh Aktivitas terhadap Harga Saham

Rasio aktivitas sering juga disebut sebagai rasio efisiensi atau rasio pemanfaatan aktiva (Van Horne, 2005 : 212). Analisis perusahaan dilihat dari aktiva perusahaan dalam menggunakan asetnya yaitu dari perputaran total aktiva (Total Asset Turnover). TATO menujukkan tingkat efisiensi penggunan keseluruhan aktivitaas perusahaan didalam menghasilkan volume penjualan tertentu atau merupakan perbandingan antara penjualan dengan total aktiva yang dimiliki perusahaan .

Ihsan (2009) meneliti pengaruh rasio aktivitas (Total Assets

Turnover (TATO)) terhadap harga saham pada perusahaan yang go

public di BEI. Hasilnya menunjukkan bahwa rasio aktivitas berpengaruh positif terhadap harga saham.

2.2.7.7.Pengaruh Pr ofitabilitas terhadap Harga Saham

Menurut Sutrisno (2001 :225), ROE memberi ukuran kemampuan perusahaan dalam menghasilkan keuntungan bagi pemegag saham. Semakintinggi ROE maka keuntungan yang diperoleh bagi pemegang saham tinggi dan saham perusahaan tersebut akan diminati oleh investor sehingga harga saham akan naik. Begitu sebaliknya, apabila ROE rendah maka keuntungan yang diperoleh pun semakin rendah, sehingga harga saham turun.

Menurut Fakhrudin dan Hadianto (2001 : 65), return on Equity (ROE) mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Apabila ROE rendah maka keuntungan yang dperoleh semakin rendah sehingga harga saham turun. Begiru sebaliknya, semakin tinggi tinngkat ROE maka keuntungan yang diperoleh bagi pemegang saham tinggi dan saham perusahaan tersebut akan diminati oleh investor sehingga harga saham akan naik.

demikian kesediaan investor untuk berkorban yang ditunjukkan dengan harga yang harus ia bayar untuk saham tersebut juga meningkat.

Pasaribu (2008) meneliti pengaruh rasio profitabilitas terhadap harga saham pada perusahaan yang go public di BEI. Hasilnya

menunjukkan bahwa rasio profitabilitas memiliki pengaruh signifikan terhadap harga saham.

Hasil penelitian di atas juga diperkuat oleh Trisno dan Soejono (2008) yang meneliti pengaruh rasio profitabilitas (Return On Equity (ROE)) terhadap harga saham pada Industri Apparel. Hasil penelitiannya menemukan bahwa rasio profitabilitas ROE memiliki pengaruh yang signifikan terhadap harga saham.

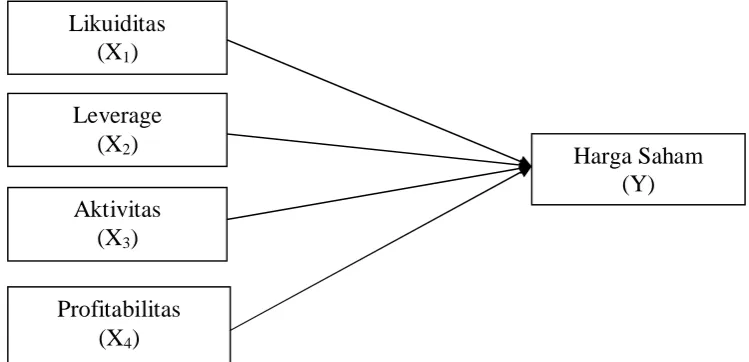

2.3.Kerangka Konseptual

Gambar 1. Kerangka konseptual Likuiditas

(X1)

Leverage (X2)

Aktivitas (X3)

Profitabilitas (X4)

2.4. Hipotesis

Bardasarkan permasalahan yang dikemukakan dan teori-teori penunjang yang telah memperkuat permasalahan tersebut maka diajukan suatu hipotesis atau dugaan sementara, yaitu :

a. Likuiditas berpengaruh positif terhadap harga saham perusahaan

Mining and Mining services.

b. Leverage berpengaruh negatif terhadap harga saham perusahaan

Mining and Mining services.

c. Aktivitas berpengaruh positif terhadap harga saham perusahaan

Mining and Mining services.

d. Profitabilitas berpengaruh positif terhadap harga saham perusahaan

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka variabel-variabel yang akan dianalisis dapat dikelompokkan sebagai berikut :

1. Variabel terikat (Y) adalah Harga Saham

Harga saham adalah nilai saham yang terjadi akibat diperjualbelikan saham tersebut di pasar sekunder.

(Sutrisno, 2001 : 355)

2. Variabel bebas (X) terdiri dari : a. Likuiditas (X1)

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek tepat pada waktunya. Dalam penelitian ini indikator yang digunakan dalam rasio likuiditas adalah Current Ratio (CR).

Current Ratio (CR)merupakan perbandingan antara

memenuhi kewajiban finansial jangka pendek. (Fakhruddin dan Hadianto, 2001 : 60)

Rumus : Current Ratio = b. Leverage (X2)

Menunjukkan proporsi atas penggunaan hutang untuk membiayai investasi perusahaan. Dalam penelitian ini indikator yang digunakan dalam rasio leverage adalah Debt

to Equity Ratio (DER).

Debt to Equity Ratio (DER) merupakan gambaran

mengenai struktur modalyang dimiliki oleh perusahaan. Satuan variabel ini adalah prosentase dan skala variabel adalah skala rasio. (Sutrisno, 2001 : 247)

Rumus : Debt to Equity Ratio = c. Aktivitas (X3)

Untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumberdananya. Dalam penelitian ini indikator yang digunakan dalam rasio aktivitas adalah Total Assets Turnover (TATO).

Total Assets Turnover(TATO) menunjukkan tingkat

Rumus : Total Assets Turnover = d. Profitabilitas(X4)

Menunjukkan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dalam penelitian ini indikator yang digunakan dalam rasio profitabilitas adalah Return on Equity (ROE).

Return on Equity (ROE) merupakan kemampuan

perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. ROE merupakan prosentase laba bersih setelah pajak (EAT), terhadap modal sendiri di perusahaan

Mining and Mining Services. Satuan variabel ini adalah

prosentase dan skala variabel adalah skala rasio. (Sutrisno, 2001 : 247)

Rumus : Return on Equity = 3.2.Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu. (Sugiyono, 2008 : 90)

3.2.2. Sampel

Sampel penelitian adalah perusahaan Mining and Mining

Services di BEI. Teknik Sampling yang digunakan oleh penulis

adalah probability sampling, yaitu teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi anggota sampel. (Sugiyono, 2008 : 118)

Adapun jenis teknik yang digunakan dalam penelitian ini adalah pemilihan sampel dalam penelitian ini yaitu menggunakan metode Simple Random Sampling.

Dikatakan simple (sederhana) karena pengambilan anggota sample dari populasi dilakukan secara acak tanpa memperhatikan stara yang ada dalam populasi itu. (Sugiyono, 2008 : 118)

Metode yang digunakan untuk menentukan sampel oleh peneliti adalah pendekatan Slovin, pendekatan ini dinyatakan dengan rumus sebagai berikut : (Kriyantono, 2008 : 162)

n =

( )

=

( . )

= 21 Keterangan :

e = kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang ditolerir.

3.3. Teknik Pengumpulan Data 3.3.1.J enis Data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder. Data sekunder (Hasan, 2002 : 82) adalah data yang diperoleh atau dikemukakan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada. Data ini diperoleh dari perpustakaan, dokumentasi data, laporan-laporan penelitian terdahulu. Dan bentuknya jenis data yang berupa dokumentasi angka dan dapat secara langsung digunakan untuk analisis. Sumber data yang digunakan adalah data dari IDX berupa data laporan keuangan, harga saham, CR, DER, ROE, dan TATO. Dalam Pengumpulan data sekunder diambil dengan teknik dokumentasi, yaitu pengumpulan data dengan cara menggunakan dan mempelajari catatan perusahaan yag berkaitan. Pengumpulan data historis perusahaan yang telah didokumentasikan dan masih berlaku saat ini, kemudian dilakukan rekapitulasi sesuai dengan kebutuhan penelitian ini.

3.3.2. Sumber Data

Keseluruhan data yang diperlukan dalam penelitian ini diperoleh dari IDX baik berupa neraca maupun laporan laba rugi perusahaan

Mining and Mining Services periode 2008 sampai dengan 2011 yang go

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang diperguanakan dalam penelitian ini adalah teknik pengambilan data yang diperoleh melaluidokumen-dokumen dengancara mencari dan mengumulkan data dengan mengambil data-data yang sudah dipublikasikan oleh pemerintah, industri atau sumber-sumber individual. Data ini diambil atau digunakan sebagian dari data yang telah dicatat atau dilaporkan.

3.4. Teknik Analisis dan Uji Hipotes 3.4.1. Teknik Analisis

Untuk mengetahui pengaruh Current Ratio, Debt to Equity

Ratio, Total Assets Turnover, dan Return on Equity terhadap harga

saham dapat diketahui dengan menggunakan teknik analisis regresi berganda. Analisis ini digunakan dalam penelitian karena dapat menerangkan ketergantungan satu variabel dependen dengan satu atau lebih variabel independen. Analisis ini juga untuk menduga besar dan arah dari hubungan tersebut serta mengukur derajat keeratan hubungan antara satu variabel dependen dengan satu atau lebih variabel independen.

Adapun bentuk umum dari analisis regresi berganda secara sistematis adalah sebagai berikut :

Y = β 0 + β 1X1 + β 2X2 + β 3X3 + β 4X4 + ei

Keterangan :

X1 : Current Ratio (CR)

X2 : Debt to Equity (DER)

X3 : Total Assets Turnover (TATO)

X4 : Return on Equity (ROE)

β : Konstanta/ intersep

β 1, β 2 ,β 3 , β 4 : Koefisien regresi variabel untuk variabel bebas (X1,X2,

X3,X4)

ei : Variabel pengganggu yang mewakili faktor lain yang

berpengaruh terhadap Y tetapi tidak dimasukkan ke dalam model.

3.4.2. Uji Hipotesis 3.4.2.1.Uji F

Uji F hitung disebut juga uji secara serempak atau secara simultan. Untuk mengetahui pengaruh secara simultan antara variabel-variabel bebas ddengan terikat digunakan uji F dengan prosedur sebagai berikut :

a. H0 : β 1 = β 2 .... β j = 0

Artinya secara simultan variabel bebas tidak mempunyai pengaruh terhadap variabel terikat.

H1 : minimal ada 1 β ≠ 0, i = 1,2,...,k

b. Dalam penelitian ini digunakan tingkat signifikansi sebesar α = 0,10 (10%) dengan derajat bebas [n-k], dimana n : jumlah pengamatan, dan k : jumlah variabel.

c. Dengan F hitung sebesar : F hitung =

/ ( )

( ) / ( )

Keterangan :

Fhitung : Hasil perhitungan

R2 : koefisien variabel k : jumlah variabel n : jumlah sampel

d. Kriteria pengujian sebagaiberikut :

1. Jika signifikan > 0,10 maka H0 ditolak dan H1 diterima

(berarti secara simultan variabel bebas berpengaruh terhadap variabel terikat).

2. Jika signifikan < 0,10 maka H0 diterima dan H1 ditolak

(berarti secara simultan variabel bebas tidak berpengaruh terhadap variabel terikat).

3.4.2.2. Uji t

Untuk mengetahui pengaruh secara parsial anatara variabel-variabel bebas dengan variabel-variabel terikat digunakan uji t dengan prosedur sebagai berikut :

a. H0 : β 1, β 2 , β 3 , β 4 = 0 (tidak ada pengaruh X1,X2, X3,X4 terhadap

H0 : β 1, β 2 , β 3 , β 4 = 0 (ada pengaruh X1,X2, X3,X4 terhadap Y)

b. Dalam penelitian ini digunakan tinngkat signifikansi α = 10% dengan derajat bebas (n-k) dimana n : jumlah data dan k L variabel bebas.

c. thitung =

( )

thitung = t hasil perhitungan

Dimana β 1 = koefisien regresi

Se (β i) = Standar Error

d. Kriteria pengujian sebagai berikut :

1. Apabila tingkat signifikan > 0,10 maka H0 ditolak dan Hi

diterima, berarti ada pengaruh antara variabel bebas dengan variabel terikat.

2. Apabila tingkat signifikan < 0,10 maka H0 diterima dan Hi

ditolak, artinya tidak ada pengaruh antara variabel bebas dengan variabel terikat

3.5. Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best linier Unbiased Estimator), artinya pengambilan keputusan uji F tidak boleh biasa. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier, yaitu :

Apabila salah satu dari tiga asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji t menjadi bias. (Gujarati, 2001 :153) 3.5.1.Autokorelasi

Autokorelasi merupakan korelasi (hubungan) yang terjadi antara anggota-anggota dari serangkaian pengamatan (observasi) yang tersusun dalam rangkaian waktu atau rangkaian ruang. Adanya gejala autokorelasi menggambarkan varians populasinya dan hasil regresitidak dapat digunakan untuk menaksir nilai variabel dependen pada nilaivariabel independen tertentu.

Uji autokorelasi bertujuan untuk menguji apakah alam suatu model regresi linier ada korelasi antara korelasi engganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Identifikasi ada tidaknya gejala autokorelasi dapat dilihat dari tabel Watson dengan jumlahvariabel bebas (k) dan jumlah data (n) sehingga dL dan dU dapat diperoleh distribusi daerah keputusan ada atau tidaknya korelasi (Gujarati, 2001 : 201).

3.5.2.Multikolinearitas

Multikolinearitas merupakan satu keadaan dimana satu atau lebih variabel independen tedapat korelasi atau hubungan dengan variabel independen lainnya.

tidaknya gejala multikolinearitas yang dapat dilakukan dengan cara menghitung Varians Inflaction Factor (VIF). VIF menyatakan tingkat “pembengkakan” variance, apabila nilai VIF lebih besar dari 10, hal itu berarti terdapat multikolinearitas pada persamaan.

3.5.3.Heteroskedastisitas

Uji hteroskedastisitas bertujuan menguji apakah dalam regresi terjadi ketidaksamaan variance dari residual atau pengamatan ke pengamatan lainnya. Kebanyakan data cross section mengandung situasi heteroskedastisitas, karena ini mengimpun data yang terwakili berbagai ukuran (kecil, sedang, dan besar).

Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan caramenggunakan uji Rank Spearman yaitu dengan membandingkan antara residual dengan seluruh variabel bebas. Mendeteksi adanya heteroskedastisitas adalah sebagai berikut :

a. Nilai probabilitas >0,05 berarti bebas dari heteroskedastisitas b. Nilai probabilitas <0,05 berarti terkena heteroskedastisitas

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian 4.1.1. Sejar ah Bur sa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

baru setelah berhenti sejak didirikan pada awal abad ke-19. Pada tahun 1912, dengan bantuan kolonial Belanda, Bursa Efek pertama di Indonesia didirikan di Batavia, pusat pemerintahan kolonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia I dan kemudian dibuka lagi pada tahun 1952. Selain Bursa Batavia, pemerintah kolonial juga mengkeuangkan bursa paralel di Surabaya dan Semarang. Namun kegiatan bursa saham ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan kemerdekaan, bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi ke dunia. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisme pada tahun 1956.

Tahun 1995 adalah tahun Bursa efek Indonesia meluncurkan

Jakarta Automated Trading System (JATS), sebuah sistem perdagangan

otomatisasi yang menggantikan sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan disbanding sistem perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa warkat (Scripless Trading) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham dan juga untuk mempercepat proses penyelesaian transaksi.

Pada tahun 2002, Bursa Efek Indonesia mulai menerapkan perdagangan jarak jauh (Remote Trading) sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan, dan frekuensi perdagangan.

Pada tahun 2007, penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI). Sehingga pada tanggal 2 Maret 2009 sendiri merupakan peluncuran perdana sistem perdagangan baru PT Bursa Efek Indonesia.

4.1.1.1.Visi dan Misi Bur sa Efek Indonesia a. Visi