EFEKTIVITAS PENDAPATAN ASLI DAERAH

Studi kasus pada Kabupaten Bengkayang Kalimantan BaratS K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yulius Fitra

NIM: 012114242

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yulius Fitra

NIM: 012114242

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2008

EFEKTIVITAS PENDAPATAN ASLI DAERAH

Studi kasus pada Kabupaten Bengkayang Kalimantan BaratOleh :

Yulius Fitra

NIM: 01 2114 242Telah Disetujui Oleh:

Pembimbing I

Antonius Diksa Kuntara, S.E., MFA., QIA. Tanggal: 13 Maret 2008

Pembimbing II

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul

: Analisis Efisiensi Belanja Daerah Dan Efektivitas Pendapatan Asli Daerah dan dimajukan untuk diuji pada tanggal 26 Agustus 2008 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 02 September 2008 Yang membuat pernyataan,

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Yulius Fitra

Nomor Mahasiswa : 012114242

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS EFISIENSI BELANJA DAERAH DAN EFEKTIVITAS PENDAPATAN ASLI DAERAH beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak

untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam

bentuk pangkalan data, mendistribusikan secara terbatas, dan

mempublikasikannya di Internet atau media lain untuk kepentingan akademis

tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya

selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 06 Oktober 2008

Yang menyatakan,

Yulius Fitra

“

Tuhan akan jadikan

segala sesuatunya indah pada saatnya

apabila kita menjalaninya dengan ikhlas”

“Taklukkanlah dirimu sebelum kamu menaklukkan orang lain”

“Jadikan Pengalaman sebagai Guru yang Terbaik”

Karya ini Kupersembahkan untuk:

Yesus Sang Juru Selamatku

Keluargaku Tercinta

Kekasihku

Studi kasus pada Kabupaten Bengkayang Kalimantan Barat

Tujuan dari penelitian ini adalah : 1) Untuk mengetahui tingkat efisiensi Belanja Daerah, 2) Untuk mengetahui tingkat efektivitas Pendapatan Asli Daerah, 3) Untuk mengetahui penyebab naik/turunnya efisiensi Belanja Daerah dan Efektivitas Pendapatan Asli Daerah. Jenis penelitian yang digunakan oleh peneliti adalah studi kasus. Data yang dibutuhkan dalam penelitian ini adalah data Realisasi Anggaran Pendapatan dan Belanja Daerah untuk tahun anggaran 2003, 2004, 2005. Teknik pengumpulan data yang digunakan wawancara dan dokumentasi. Data yang diperoleh diolah dengan analisis rasio efisiensi dan rasio efektivitas.

Hasil penelitian menunjukan bahwa 1) Tingkat efisiensi Belanja Daerah pada Pemerintah Daerah Kabupaten Bengkayang semakin efisien.Rasio yang dicapai untuk tahun 2003 adalah 126,36 %, tahun 2004 adalah 106 %, dan 93,32 % untuk tahun 2005, 2) Tingkat efektivitas Pendapatan Asli Daerah pada Pemerintah Daerah Kabupaten Bengkayang sudah berjalan efektif. Tingkat rasio efektivitas yang dicapai untuk tahun 2003 adalah 104,71 %, tahun 2004 adalah 273,66 %, dan tahun 2005 adalah 275,80 %. 3) Efisiensi Belanja Daerah dan efektivitas Pendapatan Asli Daerah Kabupaten Bengkayang mengalami peningkatan yang disebabkan karena adanya pengurangan realisasi anggaran belanja dari Pemerintah Pusat dan untuk Pendapatan Asli Daerah karena meningkatnya Pendapatan dari sektor Pajak Daerah, Khususnya Pajak Penerangan Jalan dan Lain-lain Pendapatan Asli Daerah yang Sah.

AN ANALYSIS OF EFFICIENCY OF REGIONAL PUBLIC EXPENDITURE AND

THE EFFECTIVENESS OF REGIONAL ORIGINAL REVENUE A Case Study at Regency of Bengkayang Kalimantan Barat

By:

This research aimed : 1) To know the efficiency level of Regional Public Expenditure, 2) To know the effectiveness level of Regional Original Revenue, 3) To know the causes of fluctuation of those efficiency and effectiveness. The type of the research conducted by the author was case study. The data needed in this research were the data of Regional Budget Realization in the budget years of 2003, 2004, 2005. The techniques of data collecting used interviews and documentation. The data obtained were analyzed by using analysis of efficiency ratio and effectiveness ratio.

The result of this research revealed that 1) The efficiency level of Regional Public Expenditure in Bengkayang Regional Government was getting efficient. The achieved ratio in 2003 was 126,36 %, in 2004 was 106% and 93,32% for 2005. The effectiveness level of regional original revenue in Bengkayang Regional Government had already effective. The effectiveness ratio which was achieved in 2003 was 104,71 %, in 2004 was 273,66%, and in 2005 was 275,80%. 3) Those effectiveness and efficiency in Bengkayang had increased that was caused by the reduction of budget realization from central government and for the regional original revenue, it was because of the increasing of income from local tax sector, especially in street electricity tax and the other legal regional original revenues.

Puji dan syukur kepada Allah Bapa di surga atas kasih, karunia,

pengampunan dan terang-Nya, Bunda Maria untuk cinta kasihnya, serta Tuhan

Yesus Kristus atas berkahnya sehingga penulis dapat menyelesaikan skripsi

dengan judul “Analisis Efisiensi Belanja Daerah Dan Efektivitas Pendapatan Asli Daerah.”

Dalam penyusunan skripsi ini penulis telah banyak mendapat masukan,

saran, maupun bantuan dari berbagai pihak. Oleh karena itu dalam kesempatan ini

perkenankanlah dengan penuh rasa hormat dan kerendahan hati penulis

menyampaikan ucapan terimakasih kepada:

1. Bapak Drs. Yohanes Pembaptis Supardiyono, M.Si, Akt, QIA, selaku Dekan

Fakultas Ekonomi Universitas Sanata Dharma.

2. Bapak Drs. Yusef Widya Karsana, M.Si, Akt, QIA, selaku Ketua Program

Studi Akuntansi. Terima kasih atas bimbingannya.

3. Bapak Antonius Diksa Kuntara, S.E., MFA, QIA, selaku dosen pembimbing I

yang telah meluangkan waktunya untuk memberikan bimbingan, saran, dan

masukan kepada penulis sehingga skripsi ini dapat selesai.

4. Ibu Firma Sulistiyowati, S.E., M.Si, QIA, selaku dosen pembimbing II yang

telah memberikan bimbingan, petunjuk dan pengarahan untuk

menyempurnakan skripsi ini.

5. Segenap dosen di Prodi Akuntansi USD. Terima kasih karena telah mendidik

dan memberikan ilmu kepada penulis.

Daerah Kabupaten Bengkayang beserta stafnya yang telah menyediakan data

dan masukan kepada penulis selama penelitian.

7. Bapak dan Ibu Yosep Puna Tercinta yang telah memberikan dukungan moral

dan materi serta kesabarannya selama ini. Terima kasih untuk Doa dan kasih

sayang dari lubuk hatiku yang paling dalam.

8. Adik-adikku Tercinta (Bripda Andi) Terima kasih untuk dukungannya baik

moral dan materi, (Doni & Aldo) Terima kasih atas doa dan dukungannya.

9. Kekasihku Melda atas cinta, sayang, dukungan, dan kesabarannya untuk tetap

menungguku.

10. Teman-teman Akuntansi’96 (Simbah, Si Om, Yogo, Didik, Dwi, Aris) Terima

kasih karena aku banyak belajar dari kalian.

11. Teman-teman Akuntansi’01 (Ajie, Tomi, Qwod, Ucup, Didu, Sontrot, Toink,

Onal, Ied, Keye, Anton, Tegil, Catur, Kucluk, Didit Terima kasih buat

Printernya, Dan Semua AKT’01)Terima kasih untuk kekompakannya.

12. Radit dan Keluarga kecilnya (Ida & Egy) Terima kasih untuk saran dan

masukannya selama ini.

13.Teman-teman KKP Tematik (Semoga usaha dan bantuan kita dapat bermanfaat

bagi mereka).

14. Teman-teman kelas MPT (Terima kasih buat masukan & kritikan).

15. Sahabat-sahabat kontrakan MERAK 278 ( Krisna, wisnu, Gusur terimakasih

buat masukannya dan mau berbagi ilmunya & Lisa’03, Yoyok, Kendil,

Solopok, Grandong, Plentuz, Kinyiz, Sodrun, Anson, Ambarwatul buat

printernya.

lanjut akan penulis terima dengan senang hati. Akhir kata semoga skripsi ini bisa

bermanfaat bagi semua pihak yang memerlukannya.

Yogyakarta, 05 September 2008

Penulis

Yulius Fitra

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... iv

LEMBAR PUBLIKASI PERPUSTAKAAN... v

HALAMAN MOTTO DAN PERSEMBAHAN... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI... xii

DAFTAR TABEL... xv

BAB I. PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian... 5

F. Sistematika Penulisan... 6

BAB II. LANDASAN TEORI A. Kinerja... 8

B. Pendapatan Asli Daerah... 15

E. Efektivitas... 25

BAB III. METODE PENELITIAN A. Jenis Penelitian... 26

B. Waktu dan Tempat Penelitian ... 26

C. Subjek dan Objek Penelitian ... 26

1. Subjek Penelitian... 26

2. Objek Penelitian ... 26

D. Teknik Pengumpulan Data ... 27

1. Dokumentasi... 27

2. Wawancara ... 27

3. Teknik Analisis Data ... 27

BAB IV. GAMBARAN UMUM PEMERINTAH DAERAH KABUPATEN BENGKAYANG A. Geografis ... 32

B. Sosial ... 34

C. Penduduk... 35

D. Pertanian... 36

E. Industri, Listrik dan Air... 39

F. Transportasi dan Komunikasi... 40

G. Perdagangan dan Keuangan ... 41

A. Analisis Efisiensi... 42

B. Analisis Efektivitas ... 44

BAB VI. PENUTUP A. Kesimpulan... 47

B. Keterbatasan Penelitian ... 48

C. Saran... 49

DAFTAR PUSTAKA ... 50

LAMPIRAN ... 52

Tabel III.1 Efisiensi Belanja Daerah ... 28

Tabel III.2 Efektivitas Pendapatan Asli Daerah... 30

Tabel IV.1 Pembagian Wilayah Administratif ... 33

Tabel V.1 Efisiensi Belanja Daerah ... 43

Tabel V.2 Efektivitas Pendapatan Asli Daerah... 45

PENDAHULUAN

A. Latar Belakang Masalah

Undang-Undang No.22 Tahun 1999 yang sudah direvisi menjadi

Undang No.32 Tahun 2004 tentang Pemerintahan Daerah dan

Undang-Undang No.25 Tahun 1999 yang direvisi menjadi Undang-Undang-Undang-Undang No.33 Tahun

2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah

menjadi tonggak dimulainya otonomi daerah. Otonomi daerah merupakan upaya

pemberdayaan daerah dalam pengambilan keputusan daerah secara lebih leluasa

untuk mengelola sumber daya yang dimiliki sesuai dengan kepentingan, prioritas,

dan potensi daerah sendiri. Dengan pemberian otonomi daerah Kabupaten dan

Kota, pengelolaan keuangan sepenuhnya berada ditangan pemerintah daerah. Oleh

karena itu, diperlukan sistem pengelolaan keuangan daerah yang baik dalam

rangka mengelola dana desentralisasi secara transparan, ekonomis, efisien, efektif,

dan akuntabel. Beberapa perbaikan dalam pengelolaan keuangan daerah penting

dilakukan terutama dalam aspek anggaran, akuntansi, dan pemeriksaan yang

memerlukan prioritas utama agar pengelolaan keuangan yang baik dapat

dilakukan. Sejalan dengan pelaksanaan otonomi daerah, diperlukan sistem

pengelolaan keuangan daerah yang baik dalam rangka mengelola dana dengan

sistem desentralisasi secara transparan, efisien, efektif, dan dapat

dipertanggungjawabkan kepada masyarakat luas.

Dengan desentralisasi kewenangan Pemerintah ke daerah, daerah akan

mengalami proses pemberdayaan kemampuan, prakarsa, dan kreativitas mereka

akan terpacu, sehingga kemampuan mengatasi berbagai masalah ekonomi daerah

akan semakin kuat (Rasyid, 2002 : 11).

Dalam rangka akuntanbilitas publik, Pemerintah Daerah seharusnya

melakukan optimalisasi anggaran yang dilakukan secara efektif dan efisien untuk

meningkatkan kesejahteraan masyarakat. Pengalaman yang terjadi selama ini

menunjukkan bahwa manajemen keuangan daerah masih memprihatinkan.

Anggaran daerah, khususnya pengeluaran daerah belum mampu berperan sebagai

insentif dalam mendorong laju pembangunan daerah. Disamping itu banyak

ditemukan keluhan masyarakat yang berkaitan dengan pengalokasian anggaran

yang tidak sesuai dengan kebutuhan dan skala prioritas, serta kurang

mencerminkan aspek ekonomi, efisien, efektivitas (Mardiasmo, 2002 : 117)

Proses anggaran yang telah disepakati Pemerintah Daerah dan DPRD

merupakan amanat rakyat. Peranan DPRD sebagai salah satu stakeholder dalam

pengelolaan Pemerintahan Daerah dewasa ini menjadi semakin penting. Hal ini

disebabkan penentuan strategi dan prioritas APBD, penetapan arah dan Kebijakan

umum APBD, bahkan sejak proses penjaringan aspirasi masyarakat, sudah

melibatkan DPRD. DPRD dan aparat Pemerintah Daerah harus memiliki

kemampuan dan pengetahuan dalam perencanaan dan perumusan kebijakan

strategis daerah, termasuk proses dan pengalokasian Anggaran Belanja Daerah

mengakomodasi berbagai kepentingan masyarakat dan dilaksanakan secara efisien

dan efektif.

Kinerja yang biasa juga disebut performance(prestasi kerja) adalah

hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu

organisasi dengan wewenang dan tanggungjawab masing-masing dalam rangka

mencapai tujuan organisasi yang bersangkutan secara legal, tidak melanggar

hukum, dan sesuai dengan moral maupun etika(Suyadi, 1992 : 2).

Pengukuran kinerja sangat penting untuk menilai akuntabilitas

organisasi dan manajer dalam pelayanan publik yang lebih baik. Bukan sekedar

kemampuan menujukkan bahwa uang publik tersebut telah dibelanjakan, akan

tetapi meliputi kemampuan menunjukkan bahwa uang publik tersebut telah

dibelanjakan secara efisien dan efiktif (Mardiasmo, 2002 : 121).

Penyelenggaraan tugas-tugas desentralisasi semakin berkembang

sejalan dengan tuntutan pelaksanaan tugas Pemerintah dan Pembangunan Daerah.

Pemerintah Daerah perlu memiliki sumber pembiayaan yang cukup untuk

mengatur dan mengurus rumah tangganya sendiri dengan sebaik-baiknya. Tidak

semua sumber pembiayaan diberikan kepada daerah, maka Pemerintah Daerah

diwajibkan menggali sumber kekayaan sendiri berdasarkan Peraturan

Perundang-undangan yang berlaku. Anggaran Pendapatan dan Belanja Daerah yang

merupakan kebijakan Pemerintah Daerah harus direncanakan dengan

sebaik-baiknya dengan berpedoman pada prinsip-prinsip anggaran, program dan kegiatan

Apabila Realisasi Pendapatan dan Belanja Daerah sesuai dengan APBD maka

dapat dikatakan kinerja Pemerintah Daerah baik.

Kabupaten Bengkayang meresmikan diri menjadi Pemerintah Daerah

Tingkat II tepatnya pada tanggal 29 April 1999. Pemerintah Daerah Kabupaten

Bengkayang merupakan salah satu Kabupaten yang terletak disebelah utara

Propinsi Kalimantan Barat dengan cakupan wilayah terkecil. Kabupaten

Bengkayang yang sudah memiliki laporan keuangan daerah khususunya laporan

perhitungan anggaran menjadi dasar penulis untuk melakukan penelitian. Besar

kecilnya Anggaran Pendapatan dan Belanja Daerah(APBD) sangat berpengaruh

pada kegiatan perekonomian masyarakat. Anggaran yang berimbang dapat

menjamin stabilitas perekonomian. Oleh karena itu, realisasi penerimaan dan

pengeluaran suatu wilayah perlu dipantau dan dievaluasi.

B. Rumusan Masalah

1. Bagaimana tingkat efisiensi Belanja Daerah pada tahun 2003, 2004 dan

2005 ?

2. Bagaimana tingkat efektivitas Pendapatan Asli Daerah pada tahun 2003,

2004 dan 2005 ?

3. Apa penyebab naik/turunnya efisiensi Belanja Daerah dan efektivitas

C. Batasan Masalah

Dalam penelitian ini ruang lingkup penelitian hanya sebatas Belanja

Daerah dan Pendapatan Asli Daerah Pemerintah Kabupaten Bengkayang

Kalimantan Barat untuk Tahun Anggaran 2003, 2004 dan 2005.

D. Tujuan Penelitian

1. Untuk mengetahui tingkat efisiensi Belanja Daerah pada tahun 2003, 2004

dan 2005.

2. Untuk mengetahui tingkat efektivitas Pendapatan Asli Daerah pada tahun

2003, 2004 dan 2005.

3. Untuk mengetahui penyebab naik/turunnya efisiensi Belanja Daerah dan

efektivitas Pendapatan Asli Daerah pada tahun 2003, 2004 dan 2005.

E. Manfaat Penelitian

1. Bagi Pemerintah Daerah, sebagai pertimbangan untuk menentukan

kebijakan dalam rangka meningkatkan efektivitas penerimaan daerah dan

untuk mengukur efisiensi belanja daerah.

2. Bagi Universitas, dapat memberikan masukan kepada pihak-pihak yang

ingin memperdalam pengetahuan tentang keuangan daerah.

3. Bagi penulis, sebagai sarana untuk memperdalam dan menerapkan teori

F. Sistematika Penulisan

Sistematika yang dibuat oleh penulis ini secara garis besar dapat

diuraikan sebagai berikut:

Bab I : Pendahuluan

Pada bab ini akan dibahas mengenai salah satu dari unsur

reformasi total yaitu pemberian otonomi yang luas kepada

Pemerintah Daerah Kabupaten, serta undang-undang yang

mendukung pelaksanaan otonomi daerah. Dari latar belakang yang

sudah tertuang di atas tersebut kemudian diambil atau dirumuskan

masalah yang akan diteliti, tujuan penelitian dan manfaat

penelitian.

Bab II : Landasan Teori

Pada bab ini akan dibahas mengenai dasar-dasar teori yang dipakai

dalam melakukan penelitian. Pembahasan tersebut berupa uraian

mengenai otonomi daerah, kinerja, dan Anggaran Pendapatan dan

Belanja Daerah (APBD).

Bab III : Metode Penalitian

Pada bab ini akan membahas mengenai jenis penelitian yang

dipakai yaitu studi kasus yang dilaksanakan pada Pemerintah

Daerah Kabupaten Bengkayang. Pembahasan selanjutnya yaitu

subjek dan objek penelitian, tempat dan waktu penelitian serta

Bab IV : Gambaran Umum Pemerintah Daerah Kabupaten Bengkayang

Pada bab ini akan dibahas mengenai sejarah berdirinya Pemerintah

Daerah Kabupaten Bengkayang, luas wilayah dan keadaan

penduduk.

Bab V : Analisis Data dan Pembahasan

Pada bab ini akan digunakan analisis data yaitu dengan

menggunakan Rasio Efisiensi dan Rasio Efektivitas.

Bab VI : Penutup

Pada bab ini akan ditulis tentang kesimpulan, keterbatasan dan

A. Kinerja

1. Pengertian Kinerja

Kinerja adalah gambaran mengenai tingkat pencapaian

pelaksanaan suatu kegiatan/ program/ kebijakan dalam mewujudkan

sasaran, tujuan, visi dan misi organisasi yang tertuang dalam perumusan

rencana strategi suatu organisasi (IAI-kompartemen akuntan sektor publik,

2002 : 4). Kinerja merupakan kondisi yang harus diketahui dan

diinformasikan kepada pihak-pihak tertentu untuk mengetahui tingkat

pencapaian hasil suatu instansi dihubungkan dengan visi dan misi yang

diemban suatu organisasi serta mengetahui dampak positif dan negatif

suatu kebijakan operasional yang diambil. Kinerja dapat diartikan sebagai

prestasi yang dapat dicapai organisasi dalam satu periode tertentu. Kinerja

menunjukkan tingkat efisiensi dan efektivitas serta inovasi dalam

pencapaian tujuan oleh pihak manajemen dan divisi-divisi yang ada di

dalam organisasi. (IAI-Kompartemen akuntan sektor publik – Bidang

Akuntabilitas Sektor Publik, 2002 : 9).

Evaluasi kinerja mengandung pengertian bahwa pihak yang

berkewajiban mempertanggungjawabkan pengelolaan sumber daya dan

kebijakan harus melaporkan penerapan tolak ukur pengukuran kinerja

pelaksanaannya melalui analisis kegiatan unit instansi pemerintah yang

membandingkan antara realisasi dan rencana. (IAI-kompartemen Akuntan

Sektor Publik – Bidang Akuntabilitas Sektor Publik, 2002 : 1).

2. Maksud Pengukuran Kinerja

Pengukuran kinerja sektor publik dilakukan untuk memenuhi

tiga maksud (Mardiasmo, 2002 : 121) :

a. Pengukuran kinerja sektor publik dimaksudkan untuk membantu

memperbaiki kinerja Pemerintah, agar dapat membantu Pemerintah

berfokus pada tujuan dan sasaran program unit kerja.

1) Pengukuran kinerja sektor publik digunakan untuk pengalokasian

sumber daya dan pembuatan keputusan.

2) Pengukuran kinerja sektor publik dimaksudkan untuk mewujudkan

pertanggungjawaban publik dan memperbaiki komunikasi

kelembagaan.

3. Manfaat Pengukuran Kinerja(Mardiasmo, 2002 : 122) :

a. Memberikan pemahaman mengenai ukuran yang digunakan untuk

menilai kinerja manajemen.

b. Memberikan arah untuk mencapai target kinerja yang telah

ditetapkan.

c. Untuk memonitor dan mengevaluasi pencapaian kinerja dan

membandingkan dengan target kinerja serta melakukan tindakan

d. Sebagai dasar untuk memberikan penghargaan dan hukuman

(reward and punishment) secara obyektif atas pencapaian prestasi

yang diukur sesuai dengan pengukuran kinerja yang telah

disepakati.

e. Sebagai alat komunikasi antara bawahan dan pimpinan dalam

rangka memperbaiki kinerja organisasi.

f. Membantu mengidentifikasi apakah kepuasan pelanggan sudah

terpenuhi.

g. Memastikan bahwa pengambilan keputusan dilakukan secara

obyektif.

4. Mengukur Kinerja Pemerintah Daerah

Untuk mengukur kinerja keuangan Pemerintah Daerah perlu

dikembangkan Standar Analisis Belanja (SAB), Tolok Ukur Kinerja,

dan Standar Biaya (Mardiasmo, 2002:192).

1) Standar Analisis Belanja (SAB)

Standar analisis belanja adalah penilaian kewajaran atas beban

kerja dan biaya terhadap suatu kegiatan.

Tujuan SAB (Mardiasmo, 2002:192):

a. Meningkatkan kemampuan Unit Kerja dalam menyusun

anggaran.

b. Mencegah adanya duplikasi dan tumpang tindih kegiatan dan

c. Menjamin kesesuaian antara kegiatan dan anggaran.

d. Meningkatkan efisiensi dan efektivitas dalam pengelolaan

Keuangan Daerah.

Manfaat SAB (Mardiasmo, 2002: 193) :

a. Pemerintah Daerah dapat menentukan kewajaran biaya untuk

melaksanakan suatu kegiatan sesuai dengan Tupoksinya.

b. Pemerintah Daerah dapat meminimalisir terjadinya pengeluaran

yang kurang jelas yang menyebabkan inefisiensi anggaran.

c. Menghindari tumpang tindih antara pengeluaran rutin dan

pembangunan.

d. Penentuan anggaran berdasarkan pada tolak ukur kinerja yang

jelas.

e. Unit Kerja mendapat keleluasaan yang lebih besar untuk

menentukan anggarannya sendiri.

2) Tolok Ukur Kinerja

Yang dimaksud dengan tolok ukur kinerja (Mardiasmo, 2002: 196)

adalah ukuran keberhasilan yang dicapai pada setiap unit kerja

perangkat daerah. Satuan ukur merupakan tolok ukur yang

digunakan untuk melihat sampai seberapa jauh Unit Kerja mampu

melaksanakan Tupoksinya. Tolok ukur kinerja ditetapkan dalam

bentuk standar pelayanan yang ditentukan oleh masing-masing

3) Standar Biaya

Standar biaya merupakan komponen lain yang harus

dikembangkan untuk dasar pengukuran kinerja keuangan dalam

sistem anggaran kinerja, selain SAB dan Tolok Ukur Kinerja.

Standar Biaya adalah harga satuan unit biaya yang berlaku bagi

masing-masing daerah. Penetapan standar biaya akan mambantu

penyusunan anggaran belanja suatu program atau kegiatan bagi

daerah yang bersangkutan. Pengembangan standar biaya harus

dilakukan secara terus menerus sesuai dengan perubahan harga

yang berlaku dimasing-masing daerah (PAU SE UGM, 2003).

5. Laporan Perhitungan Anggaran

Laporan perhitungan anggaran adalah laporan yang

menggambarkan selisih antara jumlah yang dianggarkan dalam APBD

diawal periode dengan jumlah yang telah direalisasikan dalam APBD

di akhir periode. Secara umum sistem penganggaran yang diterapkan

memiliki beberapa karakteristik sebagai berikut(Mardiasmo, 2002: 10):

1. Dasar penyusunaan yang digunakan bersifat incremental yakni

dengan menyesuaikan volume anggaran terhadap perubahan

tingkat harga atau faktor-faktor lain yang bersifat marjinal. Metode

ini berangkat dari asumsi bahwa secara keseluruhan keadaan masih

seperti tahun lalu, sehingga menjadi metode yang paling mudah,

2. Fungsi, program dan elemen pengeluaran integral dengan struktur

anggaran.

3. Sifat dari perencanaan dan anggaran terpisah. Keduanya tidak

menjadi satu kesatuan yang integral dengan struktur anggaran.

4. Aspek evaluasi menggunakan aspek realisasi anggaran.

5. Orientasi anggaran lebih menekankan pada input daripada output.

6. Pendekatan perencanaan anggaran yang digunakan bersifat

line-item budget yaitu perencanaan anggaran yang didasarkan atas”pos

anggaran”yang telah ada sebelumnya.

7. Struktur anggaran menggunakan pendekatan anggaran

terpilah(fragmented).

Komponen pada struktur anggaran (Mardiasmo, 2002 : 11-12) :

1) Belanja Rutin

Belanja Rutin adalah Pengeluaran-pengeluaran Pemerintah Daerah

yang ditujukan untuk membiayai kegiatan sehari-harinya. Selama

ini satu-satunya ukuran kinerja yang dijadikan sebagai penilaian

kinerja adalah jumlah maksimal yang dapat dibelanjakan untuk

setiap pos pengeluaran rutin dan hal tersebut merupakan tingkat

penyerapan anggaran maksimal yang diharapkan dapat dicapai.

Pemerintah Daerah dikatakan memiliki kinerja yang baik jika

Pemerintah Daerah maupun Dinas mampu menggunakan secara

keseluruhan item anggaran rutin(line item) sesuai dengan proporsi

tingkat penyerapan anggaran yang maksimal. Evaluasi atas

pelaksanaan yang dijadikan dasar untuk penilaian kinerja dan

penyusunan anggaran tahun berikutnya didasarkan pada selisih

atau varian dari anggaran dan realisasi sesungguhnya.

2) Belanja Pembangunan

Belanja Pembangunan adalah pengeluaran Pemerintah Daerah

yang bersifat investasi dan ditujukan untuk melaksanakan

tugas-tugas Pemerintah Daerah sebagai salah satu pelaku pembangunan.

Ukuran kinerja yang digunakan adalah jumlah dana pada setiap pos

pengeluaran pembangunan yang tertera dalam anggaran daerah

sebagai jumlah maksimal yang dapat dibelanjakan untuk setiap pos

pengeluaran pembangunan. Jika terjadi pengeluaran rutin

Pemerintah Daerah yang cenderung menghabiskan dana, maka

pada pengeluaran pembangunan hal yang sama juga terjadi. Selain

itu, evaluasi jenis belanja ini adalah apakah sudah dengan logika

B. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yang

dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan

perundang-undangan. Tujuannya adalah memberikan kewenangan kepada

Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai

dengan potensi daerah sebagai perwujudan desentralisasi.

Pendapatan Asli Daerah merupakan pendapatan yang berasal dari

sumber-sumber keuangan daerah separti pajak daerah, bagian laba BUMD,

penerimaan dinas-dinas dan penerimaan lain-lain (Kaho, 1998: 68).

Adapun yang termasuk Pendapatan Asli daerah adalah :

1. Hasil Pajak Daerah

Dasar hukum dari pajak daerah diatur dalam undang-undang Nomor 34

Tahun 2000 tentang Pajak dan Retribusi Daerah.

Yang dimaksud dengan pajak daerah adalah:

“Iuran wajib yang dilakukan oleh orang pribadi atau badan kepada

daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku, yang

digunakan untuk membiayai penyelengaraan pemerintahan daerah dan

Pajak Daerah terdiri dari :

a. Pajak Daerah yang dipungut daerah tingkat I (Propinsi) terbagi

atas:

1) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

2) Pajak Bahan Bakar Kendaraan Bermotor

3) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan

b. Pajak Daerah yang dipungut daerah tingkat II (Kabupaten/Kota)

terbagi atas:

1) Pajak Hotel

2) Pajak Restoran

3) Pajak Hiburan

4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Pengambilan Bahan Galian Golongan C

7) Pajak Parkir

2. Hasil Retribusi Daerah

Retribusi daerah merupakan pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan diberikan

oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Jenis pelayanan yang dikenakan retribusi yaitu jasa umum, jasa usaha,

3. Hasil pengelolaan kekayaan-kekayaan daerah yang dipisahkan

Penerimaan dan pengelolaan kekayaan ini antara lain bagian laba,

deviden, penerimaan dari pengelolaan kekayaan daerah lainnya yang

dipisahkan dan penjualan saham milik Negara.

4. Lain-lain Pendapatan Asli Daerah yang Sah

Yang termasuk lain-lain PAD yang sah antara lain hasil penjualan

kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga,

keuntungan selisih nilai tukar rupiah terhadap mata uang asing dan

komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan

dan pengadaan barang atau jasa oleh daerah.

C. Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD) 1. Anggaran

Beberapa pengertian anggaran yang bisa ditunjukan adalah

sebagai berikut :

a. Anggaran adalah suatu rencana finansial yang biasanya mencakup

jangka waktu satu tahun dan merupakan alat perencanaan jangka

pendek dan pengendalian organisasi (Anthony & Govindarajan,

1998).

b. Anggaran merupakan suatu rencana kerja yang dinyatakan secara

kuantitatif, yang diukur dalam satuan moneter standar dan satuan

ukuran yang lain, yang mencakup jangka waktu satu tahun

c. Anggaran adalah suatu rencana terinci yang disususn secara

sistematis dan dinyatakan secara formal dalam ukuran kuantitatif,

biasanya dalam satuan uang, untuk menunjukan perolehan dan

penggunaan sumber-sumber dari suatu organisasi dalam jangka

waktu tertentu, biasanya satu tahun (Suriyono, 2000).

d. Anggaran merupakan pernyataan mengenai estimasi kinerja yang

hendak dicapai selama periode waktu tertentu yang dinyatakan

dalam ukuran finansial (Mardiasmo, 2001).

Dari beberapa pengertian anggaran sebagaimana diatas maka dapat

disimpulkan bahwa anggaran pada umumnya memiliki karakteristik

sebagai berikut (Bastian, 2000: 81) :

1) Anggaran dinyatakan dalam satuan keuangan dan satuan selain

keuangan.

2) Anggaran umumnya mencakup jangka waktu satu tahun.

3) Anggaran berisi komitmen atau kesanggupan manajemen, yang

berarti bahwa para manajer setuju untuk menerima tanggungjawab

guna mencapai sasaran yang ditetapkan dalam anggaran.

4) Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang

lebih tinggi dari penyusun anggaran.

5) Setelah disetujui, anggaran hanya dapat diubah dibawah kondisi

6) Secara berkala, kinerja keuangan sesungguhnya dibandingkan

dengan anggaran, dan selisihnya dianalisis dan dijelaskan.

2. Anggaran Pendapatan dan Belanja Daerah (APBD)

Pengertian APBD menurut Undang-Undang No.33 Tahun 2004

tentang Perimbangan Keuangan Antara Pusat dan Pemerintah Daerah

adalah rencana keuangan tahunan Pemerintah Daerah yang dibahas

dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan

Rakyat Daerah, dan ditetapkan dengan Peraturan Daerah.

Menurut Mamesah (1995: 20) pengertian Anggaran Pendapatan

dan Belanja Daerah (APBD) pada orde baru adalah rencana

operasional keuangan Pemerintah Daerah, dimana di satu pihak

menggambarkan perkiraan pengeluaran setinggi-tingginya guna

membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam satu

tahun anggaran tertentu, dan dipihak lain menggambarkan perkiraan

penerimaan dan sumber-sumber penerimaan daerah guna menutupi

pengeluaran-pengeluaran dimaksud.

Definisi menurut mamesah (1995:20-21) mengandung unsur :

a. Rencana operasional daerah, yang menggambarkan adanya

aktivitas atau kegiatan-kegiatan yang dilaksanakan dimana

b. Adanya sumber penerimaan yang merupakan target minimal untuk

menutupi biaya-biaya yang ada merupakan batas maksimal

pengeluaran-pengeluaran yang akan dilaksanakan.

c. Dituangkan dalan bentuk angka, jenis kegiatan, dan jenis proyek.

d. Untuk keperluan satu tahun anggaran yaitu April sampai dengan

Maret dan Januari sampai dengan Desember.

Pemerintah Daerah dalam melaksanakan tugas menjalankan

mandat dari rakyat membutuhkan biaya yang besar. Untuk pembiayaan

tersebut pemerintah daerah mempunyai beberapa sumber penerimaan

daerah yang dituangkan dalam anggaran. Anggaran yang dibuat akan

mencerminkan politik pengeluaran pemerintah yang rasional baik

secara kuantitatif maupun kualitatif sehingga akan terlihat

(Mardiasmo, 2003: 80-81) :

1) Adanya pertanggungjawaban pemungutan pajak dan pungutan

lain-lain oleh pemerintah misalnya untuk memperlancar ekonomi.

2) Adanya hubungan yang erat antara fasilitas penggunaan dana dan

penariknya.

3) Adanya pola pengeluaran pemerintah yang dapat dipakai sebagai

pertimbangan dalam menentukan pola tingkat distribusi

3. Karakteristik APBD

Karakteristik APBD menurut Abdul Halim (2002: 17) :

a. APBD disususn oleh DPRD bersama-sama Kepala Daerah.

b. Pendekatan yang dipakai dalam penyusunan anggaran adalah

pendekatan tradisional (line item) yaitu anggaran disusun

berdasarkan jenis penerimaan dan jenis pengeluaran. Oleh karena

itu, setiap baris dalam APBD menunjukkan tiap jenis penerimaan

dan pengeluaran. Penggunaan pendekatan ini bertujuan untuk

melakukan pengendalian atas pengeluaran. Pendekatan ini

merupakan pendekatan yang paling tradisional(tertua) diantara

berbagai pendekatan penyusunan anggaran.

c. Siklus APBD terdiri atas perencanaan, pelaksanaan, pengawasan,

penyusunan, dan penetapan perhitungan APBD. Penyusunan dan

perhitungan APBD merupakan pertanggungjawaban APBD.

Pertanggungjawaban itu dilakukan dengan menyampaikan

perhitungan APBD kepada Menteri Dalam Negeri untuk

Pemerintah Daerah Tingkat I dan kepada Gubernur untuk

Pemerintah Daerah Tingkat II. Oleh karena itu,

pertanggungjawaban bersifat vertikal.

d. Dalam tahap pengawasan dan pemeriksaan serta tahap penyusunan

dan penetapan perhitungan APBD, pengendalian dan

pemeriksaan/audit bersifat keuangan. Hal ini tampak pada

e. Pengawasan terhadap pengeluaran daerah dilakukan berdasarkan

tiga unsur utama, yaitu unsur ketaatan pada peraturan perundangan

yang berlaku, unsur kehematan dan efisiensi, dan unsur hasil

program(untuk proyek-proyek daerah).

f. Sistem akuntansi keuangan daerah menggunakan tata buku

anggaran yaitu anggaran dan pembukuan saling berhubungan dan

saling mempengaruhi.

Di era (pasca) reformasi, bentuk APBD mengalami perubahan

cukup mendasar. Bentuk APBD yang baru didasarkan pada

peraturan-peraturan mengenai otonomi daerah UU No. 32/2004, UU No.

33/2004, dan PP No. 105/2000.

Peraturan-peraturan di era reformasi keuangan daerah

mengisyaratkan agar laporan keuangan makin informatif. Untuk itu,

dalam bentuk yang baru, APBD diperkirakan tidak akan terdiri dari

dua sisi dan akan dibagi menjadi tiga bagian, yaitu penerimaan,

pengeluaran, dan pembiayaan. Pembiayaan merupakan kategori baru

agar APBD makin informatif, yaitu memisahkan pinjaman dari

pendapatan daerah. Hal ini sesuai dengan definisi pendapatan sebagai

hak Pemerintah Daerah, sedangkan pinjaman belum tentu menjadi hak

Pemerintah Daerah. Pos pembiayaan ini merupakan alokasi surplus

atau sumber penutup defisit anggaran (Marwis, 2003: 53).

Dalam bentuk APBD yang baru itu pula, penerimaan dibagi

Perimbangan, dan lain-lain Pendapatan Daerah yang sah. Selanjutnya

pengeluaran diklasifikasikan menjadi lima kategori, yaitu Belanja

Administrasi Umum (BAU), Belanja Operasi, Pemeliharaan sarana

dan Prasarana Publik, Belanja Modal, Belanja Transfer, dan Belanja

tak terduga.

4. Fungsi APBD

Fungsi APBD menurut Mamesah (1995: 18) :

a. Menemukan jumlah pajak yang dibebankan pada rakyat daerah

yang bersangkutan.

b. Merupakan suatu sarana untuk mewujudkan otonomi yang nyata

dan bertanggungjawab.

c. Memberi isi dan arti kepada tanggungjawab Pemerintah Daerah

umumnya dan kepada daerah khususnya, karena APBD itu

menggambarkan seluruh kebijakan Pemerintah Daerah.

d. Merupakan suatu sarana untuk melaksanakan pengawasan terhadap

daerah dengan cara yang lebih guna dan berhasil guna.

e. Merupakan suatu pemberian kuasa kepada kepala Daerah didalam

D. Efisiensi

a. Analisis Efisiensi Belanja

Rasio efisiensi belanja merupakan perbandingan antara realisasi

belanja dengan anggaran belanja. Rasio belanja ini digunakan untuk

mengukur tingkat penghematan anggaran yang dilakukan Pemerintah.

Pemerintah Daerah dinilai telah melakukan efisiensi anggaran jika

rasio efisiensinya kurang dari 100 persen, sebaliknya jika lebih maka

mengindikasikan telah terjadi pemborosan anggaran. Rasio efisiensi

belanja dirumuskan sebagai berikut (Mahmudi, 2007: 152) :

Realisasi Belanja

Rasio Efisiensi Belanja = X 100%

E. Efektivitas

Rasio efektivitas menggambarkan kemampuan Pemerintah

Daerah dalam merealisasikan Pendapatan Asli Daerah (PAD) yang

direncanakan dibandingkan dengan target yang ditetapkan (Halim, 2004:

135).

Realisasi Penerimaan PAD

Efektivitas = X 100%

Target Penerimaan PAD

Kemampuan daerah dalam menjalankan tugas dikategorikan

efektif apabila rasio yang dicapai minimal sebesar 100 persen. Namun

demikian semakin tinggi rasio efektivitas, menggambarkan kemampuan

A. Jenis Penelitian

Penelitian yang akan dilakukan ini berupa studi kasus pada

Kabupaten Bengkayang. Studi kasus adalah jenis penelitian terhadap suatu

objek tertentu dalam Pemerintah Daerah Kabupaten Bengkayang untuk

tahun anggaran 2003, 2004, dan 2005.

B. Tempat dan Waktu Penelitian

a. Tempat penelitian dilakukan pada Pemerintah Daerah Kabupaten

Bengkayang

b. Waktu penelitian dilaksanakan pada Bulan Juni sampai dengan Juli

tahun 2007.

C. Subjek dan Objek Penelitian

a. Subjek dalam penelitian ini adalah semua yang berhubungan dengan

penyusunan Anggaran Pendapatan dan Belanja Daerah yaitu Kepala

Dinas, Kepala Unit, Kepala Bagian.

b. Objek penelitian ini adalah laporan perhitungan anggaran yaitu laporan

yang menggambarkan antara jumlah yang dianggarkan dalam APBD

diawal periode dengan jumlah yang direalisasikan dalam APBD

diakhir periode.

D. Teknik Pengumpulan Data a. Dokumentasi

Adalah catatan tertulis tentang berbagai kegiatan atau peristiwa pada

waktu yang lalu (Golu, 2002 : 123).

b. Wawancara

Adalah metode pengumpulan data melalui Tanya jawab secara

langsung dengan orang yang bersangkutan. Teknik wawancara

dilakukan kepada kepala bagian, sekretaris, dan kepala bagian dalam

lingkup Pemerintahan Kabupaten Bengkayang (Golu, 2002 : 119).

E. Teknik Analisis Data

a. Untuk menjawab permasalahan pertama, digunakan analisis Rasio

Efisiensi Belanja Pada tahun anggaran 2003, 2004 dan 2005.

Langkah – langkah yang dilakukan adalah :

1) Mengumpulkan data Realisasi Belanja dari tahun 2003 sampai

dengan tahun 2005.

2) Mengumpulkan data Anggaran Belanja dari tahun 2003 sampai

3) Memasukkan data Realisasi Belanja (A) dan Anggaran Belanja (B)

dari tahun 2003-2005 ke dalam rumus Efisiensi Belanja, sebagai

berikut:

Realisasi Belanja

Efisiensi Belanja = x 100%

Anggaran Belanja

4) Memasukan hasil perhitungan Efisiensi Belanja dari tahun 2003

sampai dengan 2005 ke dalam tabel Efisiensi Belanja:

Dari hasil perhitungan yang telah dilakukan dapat

disimpulkan kinerja Pemerintah dalam menggunakan anggaran

dikategorikan efisien apabila rasio yang dicapai kurang dari

100(seratus) persen(Mahmudi, 2007: 152).

b. Untuk menjawab permasalahan kedua, dilakukan analisis efektivitas

Pendapatan Asli Daerah selama periode 2003, 2004, dan 2005.

langkah-langkah yang dilakukan adalah :

1) Mengambil data Realisasi Penerimaan Pendapatan Asli Daerah

selama tahun 2003-2005.

2) Mengambil data target Penerimaan Pendapatan Asli Daerah selama

tahun 2003-2005.

3) Memasukkan data Realisasi Penerimaan PAD (A) dan Target

Penerimaan PAD (B) ke dalam rumus Efektivitas Pendapatan,

sebagai berikut:

Realisasi Penerimaan PAD

Efektivitas = X 100%

4) Memasukkan hasil perhitungan Efektivitas Pendapatan Asli Daerah

selama Tahun 2003-2005 ke dalam Tabel Efektivitas Pendapatan

Asli Daerah :

Tabel III.2

Efektivitas Pendapatan Asli Daerah Kabupaten Bengkayang

Kemampuan Daerah dalam menjalankan tugas dikategorikan

efektif apabila rasio yang dicapai minimal 100(seratus) persen,

sehingga semakin tinggi rasio efektivitas berarti menggambarkan

Kemampuan Daerah semakin baik (Halim, 2004: 135).

c. Untuk menjawab permasalahan ketiga, yaitu untuk mengetahui

penyebab naik/turunnya rasio Pendapatan dan Belanja Daerah pada

tahun 2003, 2004 dan 2005 maka digunakan teknik wawancara dengan

pihak-pihak yang terkait serta menggunakan studi pustaka dengan

Adapun beberapa pertanyaan yang diajukan dalam wawancara, sebatas

penyebab peningkatan dan penurunan efisiensi Belanja dan efektivitas

Pendapatan Asli Daerah adalah :

1) Apa penyebab penurunan/peningkatan efektivitas Pendapatan Asli

Daerah pada tahun 2003, 2004 dan 2005 ?

2) Apa penyebab penurunan/peningkatan efisiensi Belanja Daerah

KABUPATEN BENGKAYANG

A. Geografis 1. Letak

Kabupaten Bengkayang merupakan salah satu Kabupaten yang

terletak disebelah utara Propinsi Kalimantan Barat. Secara geografis

terletak 0 ˚33 ‘ 00” Lintang Utara sampai 1 ˚30 ‘ 00” Lintang Utara dan 108˚39 ‘ 00” Bujur Timur sampai 110˚10 ‘ 00” Bujur Timur.

2. Batas Wilyah

Kabupaten Bengkayang mempunyai batas wilayah administratif sebagai

berikut :

a. Sebelah Utara : berbatasan dengan Serawak – Malaysia Timur,

Kabupaten Sambas.

b. Sebelah Selatan : berbatasan dengan Kabupaten Pontianak.

c. Sebelah Barat : berbatasan dengan Laut Natuna dan Kota

Singkawang.

d. Sebelah Timur : berbatasan dengan Kabupaten Sanggau dan

Kabupaten Landak.

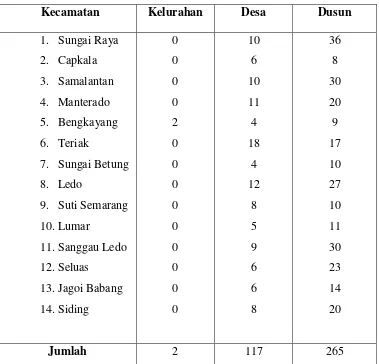

3. Pembagian Wilayah Administrasi

Kabupaten Bengkayang terdiri dari 14 Kecamatan, 2 Kelurahan, 117

Desa dan 265 dusun.

Tabel IV.1

Pembagian Wilayah Administrasi Kabupaten Bengkayang Menurut Kecamatan, Kelurahan, Desa dan Dusun

Tahun 2005.

Kecamatan Kelurahan Desa Dusun

1. Sungai Raya

Jumlah 2 117 265

Sumber : Badan Pusat Stastitik Kabupaten Bengkayang, Tahun 2005

4. Luas Wilayah

Kabupaten Bengkayang mempunyai luas wilayah 5.386,30 km²

atau sekitar 3,68 % (persen) dari total luas wilayah Provinsi Kalimantan

Barat. Hal ini menjadikan Kabupaten Bengkayang sebagai Kabupaten

B. Sosial

1. Pendidikan

Pendidikan merupakan salah satu masalah penting yang menjadi

perhatian Pemerintah. Hal ini dikarenakan tingkat pendidikan masyarakat

dapat dijadikan sebagai salah satu indikator yang menunjukan kualitas

Sumber Daya Manusia (SDM) yang ada pada suatu bangsa. Apabila

tingkat pendidikan semakin tinggi maka kualitas SDM yang ada juga akan

semakin baik. Perkembangan yang terjadi didunia pendidikan khususnya

di Kabupaten Bengkayang cukup menggembirakan. Hal ini tidak lepas

dari dari peran serta semua pihak baik Institusi Pemerinyah maupun

Swasta. Peran serta tersebut dapat dilihat dalam hal penyediaan sarana

fisik maupun nonfisik yang ada.

2. Kesehatan

Pembangunan kesehatan menyangkut seluruh aspek kehidupan

manusia apabila pembangunan kesehatan berhasil dengan baik maka

kesejahteraan rakyat juga akan meningkat secara langsung. Pembangunan

kesehatan juga memuat mutu dan upaya kesehatan yang sangat

dipengaruhi oleh ketersediaan fasilitas kesehatan. Hal ini dapat

diwujudkan dengan menciptakan akses pelayanan kesehatan dasar yang

didukung oleh sumber daya yang memadai seperti Rumah Sakit,

3. Kriminalitas

Statistik kriminalitas sangat diperlukan. Hal ini digunakan untuk

melihat sejauh mana tingkat keamanan dan kerawanan suatu daerah.

Sejalan dengan datangnya era informasi, peran kepolisian menjadi

semakin penting sebagai salah sati alat untuk menjaga keamanan dan

ketertiban masyarakat.

4. Peribadatan

Sarana dan prasarana peribadatan yang ada di Kabupaten

Bengkayang sampai dengan tahun 2005 tercatat masjid sebanyak 153 unit,

surau 119 unit, gereja katolik 118 unit, gereja protestan 282 unit, Pura 2

unit, Vihara 3 unit, dan Klenteng sebanyak 30 unit yang tersebar diseluruh

Kecamatan yang ada di Kabupaten Bengkayang.

C. Penduduk

1. Jumlah Penduduk

Berdasarkan hasil proyeksi BPS Kabupaten Bengkayang, jumlah

penduduk Kabupaten Bengkayang adalah sebesar 205.877 jiwa yang

tersebar di 14 Kecamatan. Dilihat menurut jenis kelaminnya, jumlah

penduduk laki-laki adalah sebanyak 106.104 jiwa sedangkan penduduk

perempuan adalah sebanyak 99.773 jiwa.

2. Kepadatan Penduduk

Kabupaten Bengkayang mempunyai luas wilayah sebesar 5.386,50

Bengkayang secara umum mempunyai kepadatan penduduk 38 jiwa per

km².

3. Angkatan Kerja

Sacara garis besar, penduduk dalam hubungannya dengan kegiatan

ekonomi dibagi menjadi 2(dua), yaitu :

a. Penduduk usia dibawah 10 tahun

b. Penduduk usia 10 tahun keatas

Penduduk yang berusia 10 tahun keatas digolongkan lagi menjadi 2(dua),

yaitu :

a. Angkatan kerja, yaitu yang bekerja dan mencari kerja

b. Bukan angkatan kerja, yaitu yang sekolah, mengurus rumah tangga,

dan kegiatan lainnya.

D. Pertanian

Sektor pertanian masih menjadi sektor utama penopang

perekonomian di Kabupaten Bengkayang. Hal ini terbukti karena sektor ini

menjadi penyedia lapangan kerja terbesar dan menjadi penyumbang

pendapatan terbesar. Untuk itu, pengelolaan disektor pertanian masih perlu

ditingkatkan lagi guna semakin memantapkan sektor ini didalam

perekonomian Kabupaten Bengkayang.

1. Tanaman Pangan

Sektor pertanian khususnya sub sektor pertanian tanaman pangan

ubi jalar, kacang tanah, kacang kedelai, dan kacang hijau. Penyediaan sub

sektor tanaman pangan ini sangat berpengaruh terhadap masyarakat

khususnya dalam hal penyediaan pangan di Kabupaten Bengakayang.

Dengan semakin meningkatnya produksi di sub sektor ini, diharapkan

ketahanan pangan di Kabupaten Bengkayang akan semakin baik sehingga

nantinya Kabupaten Bengkayang mampu berswasembada pangan.

2. Perkebunan dan Kehutanan

Jenis tanaman perkebunan yang menjadi komoditas utama

Kabupaten Bengkayang adalah karet, kelapa dalam, kelapa sawit, kelapa

hibrida, cengkeh, lada, kopi, kemiri, dan kakao. Produksi tanaman

perkebunan terbesar di Kabupaten Bengkayang adalah karet sebesar

22.120 ton dengan luas tanam sebesar 49.555 hektar. Kecamatan yang

paling luas tanaman karetnya adalah Kecamatan Samalantan, yaitu sebesar

16.872 hektar. Jenis tanaman perkebunan yang ada di Kabupaten

Bengkayang saat ini masih dirasa kurang dan perlu dikembangkan lagi.

Untuk itu, para Investor baik dari dalam maupun luar negeri yang bisa

mengembangkan sub sektor perkebunan khususnya di Kabupaten

Bengkayang masih sangat diperlukan.

Produksi hasil hutan yang paling besar di Kabupaten Bengkayang

adalah kayu olahan, yaitu sebesar 631,0802 m³yang semuanya merupakan

kayu temuan. Luas kawasan kritis sebesar 235.626 hektar dengan

pembagiaan yang berada didalam kawasan sebesar 88.722 hektar dan

3. Perikanan

Sebagaian wilayah Kabupaten Bengkayang terdiri dari perairan,

baik berupa laut maupun sungai. Laut dan sungai-sungai yang mengalir

diberbagai Kecamatan yang ada diwilayah Kabupaten Bengkayang

merupakan suatu potensi yang baik untuk mengembangkan sektor

pertanian, baik perikanan laut, perikanan umum, maupun budidaya.

Namun demikian, potensi tersebut belum dimanfaatkan secara maksimal.

Keterbatasan peralatan yang ada menyebabkan sektor perikanan belum

maksimal untuk menjadi penopang perekonomian Kabupaten

Bengkayang. Potensi yang dimiliki di bidang perikanan ini masih banyak

yang belum tergali. Contohnya jenis budidaya ikan darat yang masih

kurang diminati oleh masyarakat padahal kondisi geografis Kabupaten

Bengkayang sangat mendukung.

4. Peternakan

Berdasarkan data yang diperoleh dari kantor peternakan dan

kesehatan hewan, diketahui bahwa populasi ternak besar yang paling

dominan di Kabupaten Bengkayang adalah sapi potong sebesar 9.355

ekor, diikuti jenis ternak kerbau. Jenis ternak kecil unggulan di Kabupaten

Bengkayang adalah babi sebesar 10.944 ekor, diikuti kambing sebesar

7.800 ekor.

Jenis unggas yang paling banyak di Kabupaten Bengkayang adalah

jenis ayam buras sebesar 253.992 ekor. Selanjutnya jenis ayam pedaging

6.600 ekor. Hampir semua jenis unggas diusahakan di semua Kecamatan

di Kabupaten Bengkayang dan tersebar secara merata.

E. Industri, Listrik dan Air

Salah satu sektor yang menjadi penggerak perekonomian Kabupaten

Bengkayang adalah sektor industri. Namun demikian, sektor ini belum

menonjol dan berperan dalam perekonomian. Jumlah perusahaan industri

dengan badan hukum jenis perseroan terbatas (PT) ada sebanyak 8 usaha,

koperasi sebanyak 2 usaha, CV sebanyak 108 usaha, dan perusahaan

perorangan sebanyak 299 usaha. Penggerak sektor industri di Kabupaten

Bengkayang sebagian besar masih berupa industri rumah tangga dan industri

kecil. Banyaknya industri kecil formal yang tercatat sebanyak 92 unit usaha

dan industri non formal sebanyak 151 unit usaha.

Kebutuhan listrik masyarakat Kabupaten Bengkayang dari tahun ke

tahun semakin meningkat seiring dengan semakin berkembangnya Kabupeten

Bengkayang. Jumlah pelanggan listrik yang ada sebanyak 208.160 pelanggan

dengan total produksi listrik sebesar 2.962.821 kwh atau rata-rata sebesar

246.902 kwh per bulan. Dilihat dari jenis pelanggannya, pelanggan jenis

rumah tangga ada sebanyak 13.142, diikuti jenis usaha sebanyak 695

pelanggan, jenis industri sebanyak 1 pelanggan, jenis badan sosial sebanyak

419 pelanggan, dan jenis perkantoran sebanyak 92 pelanggan.

Air bersih merupakan kebutuhan hidup paling pokok bagi seluruh

Perusahaan Daerah Air Minum (PDAM). Air bersih yang diproduksi oleh

PDAM diharapkan dapat menjadi air baku yang dapat dikonsumsi oleh

masyarakat umum dan memenuhi standar kesehatan yang telah ditetapkan.

Jumlah pelanggan Perusahaan Air Minum Daerah (PDAM) Kabupaten

Bengkayang adalah sebanyak 928 pelanggan.

F. Transportasi dan Komunikasi

Jalan merupakan prasarana pengangkut darat yang penting untuk

memperlancar kegiatan perekonomian. Semakin meningkatnya usaha

pembangunan mununtut peningkatan pembangunan jalan untuk memudahkan

mobilitas penduduk dan memperlancar lalu lintas dari satu daerah ke daerah

yang lain. Panjang jalan yang berada di wilayah Kabupaten Bengkayang

adalah 2.019,72 km. dari keseluruhan panjang jalan tersebut, tercatat 35,29 km

merupakan jalan Negara, 208,37 km merupakan jalan Propinsi, 852,53 km

merupakan jalan Kabupaten, dan 924,53 km merupakan jalan dengan status

jalan lainnya.

Selama tahun 2005, tercatat pengguna jasa telekomunikasi di

Kabupaten Bengkayang sebanyak 741 pelanggan telkom dari 904 kapasitas

sentral yang ada. Salain itu, terdapat juga 15 wartel yang tersebar diseluruh

G. Perdagangan dan Keuangan

Koperasi merupakan wadah kegiatan ekonomi yang sesuai dalam

Negara kita seperti yang tecantum dalam Pasal 33 UUD 1945. Namun

demikian, peran Koperasi masih sangat kecil. Untuk itu peran koperasi

sebagai wadah kegiatan ekonomi yang tangguh dan berakar dalam masyarakat

perlu ditingkatkan. Di Kabupaten Bengkayang terdapat 82 unit koperasi,

sebanyak 75 unit yang masih aktif dan 7 unit yang non aktif. Dilihat menurut

jenisnya, jumlah KUD (Koperasi Unit Desa) yang ada adalah sebanyak 19 unit

sedangkan koperasi non KUD ada sebanyak 63 unit dan semuanya tersebar

diseluruh Kecamatan yang ada di Kabupaten Bengkayang.

Besar kecilnya Anggaran Pendapatan dan Belanja Daerah sangat

berpengaruh pada kegiatan perekonomian masyarakat. Anggaran yang

berimbang dapat menjamin stabilitas perekonomian. Oleh karena itu, realisasi

A. Analisis Efisiensi

Sesuai dengan latar belakang masalah dan rumusan masalah yang sudah

penulis sebutkan di bab sebelumnya, yang bertujuan untuk mengetahui tingkat

Efisiensi Belanja Daerah dengan langkah-langkah serta rumus sebagai berikut

ini :

Realisasi Belanja Daerah

Rasio Efisiensi = x 100 %

Anggaran Belanja Daerah

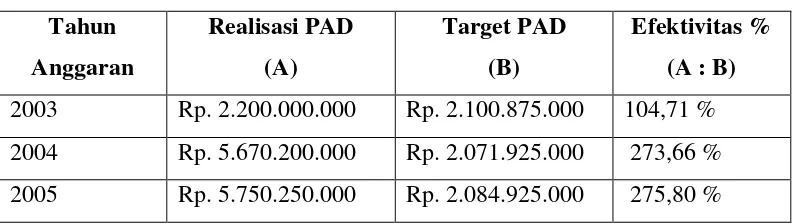

Contoh Perhitungan Efisiensi Belanja Daerah Kabupaten Bengkayang :

Pada Kabupaten Bengkayang Realisasi Belanja Daerah tahun anggaran 2003

adalah Rp 175.678.852.142 dan Target Belanja Daerah adalah

Rp.139.025.270.643 (angka dari tabel laporan realisasi APBD pada lampiran).

Rp. 175.678.852.142

Rasio Efisiensi Belanja = x 100 % = 126,36 %

Rp. 139.025.270.643

Secara jelas Efisiensi Belanja Daerah ditunjukan dalam tabel berikut :

Tabel V.1

Efisiensi Belanja Daerah Kabupaten Bengkayang Tahun Anggaran 2003 – 2005

Tahun 2003 Rp. 175.678.852.142 Rp. 139.025.270.643 126,36 %

2004 Rp. 181.045.113.837 Rp. 170.796.956.830 106 %

2005 Rp. 170.733.253.000 Rp. 182.944.472.650 93,32 %

Sumber : Badan Pengelola Keuangan Daerah Kabupaten Bengkayang

Tabel V.1 Menunjukan tingkat Efisiensi Belanja Daerah Kabupaten

Bengkayang tahun anggaran 2003 sampai dengan tahun anggaran 2005. Dari

hasil perhitungan diatas, pada tahun anggaran 2003 dan 2004 Belanja Daerah

Kabupaten Bengkayang tidak Efisien karena tingkat rasio Efisiensi yang

dicapai diatas 100 % yaitu sebesar 126,36 % dan 106 %. Sedangkan untuk

B. Analisis Efektivitas

Untuk mengetahui tingkat Efektivitas Pemerintah Daerah Kabupaten

Bengkayang dengan menggunakan langkah-langkah serta rumus sebagai

berikut :

Realisasi Penerimaan PAD

Rasio Efektivitas = x 100 %

Target Penerimaan PAD

Contoh Perhitungan Efektivitas Pendapatan Asli Daerah Kabupaten

Bengkayang pada tahun Anggaran 2003 :

Pada Kabupaten Bengkayang Target Penerimaan PAD Tahun 2003 adalah Rp.

2.100.875.000 dan Realisasi Penerimaan PAD adalah Rp. 2.200.000.000

(angka dari tabel laporan realisasi APBD pada lampiran).

Rp. 2.200.000.000

Rasio Efektivitas PAD = x 100 % = 104,71 %

Secara jelas Efektivitas Penerimaan PAD ditunjukan dalam tabel berikut :

Tabel V.2

Efektivitas Penerimaan PAD Kabupaten Bengkayang Tahun Anggaran 2003 – 2005

Tahun Anggaran

Realisasi PAD (A)

Target PAD (B)

Efektivitas % (A : B) 2003 Rp. 2.200.000.000 Rp. 2.100.875.000 104,71 %

2004 Rp. 5.670.200.000 Rp. 2.071.925.000 273,66 %

2005 Rp. 5.750.250.000 Rp. 2.084.925.000 275,80 %

Sumber : Dinas Pendapatan Daerah Kabupaten Bengkayang

Tabel V.2 Menunjukan Efektivitas Pendapatan Asli Daerah di Kabupaten

Bengkayang tahun anggaran 2003 sampai dengan tahun anggaran 2005. Dari

hasil perhitungan tersebut, Pendapatan Asli Daerah Kabupaten Bengkayang

sudah Efektif karena tingkat Efektivitas yang dicapai lebih dari 100(seratus)

%. Tingkat Efektivitas di Kabupaten Bengkayang berkisar antara 104,71 %

Berdasarkan hasil wawancara, maka penyebab semakin Efisiennya

Belanja Daerah adalah :

Karena adanya pengurangan realisasi anggaran dari Pemerintah Pusat, yang

digunakan untuk membantu penanggulangan bencana alam, khususnya pada

tahun anggaran 2005 jumlah realisasi belanja lebih kecil dari target belanja.

Sedangkan penyebab meningkatnya Efektivitas Pendapatan Asli Daerah

adalah :

1. Penerimaan dari sektor pajak yang mengalami peningkatan, khususnya

dari pajak penerangan jalan karena data wajib pajak sudah mulai terdata

cukup baik. Target pajak daerah pada tahun 2003 sampai dengan tahun

2005 lebih kecil dari Realisasi dan menggambarkan peningkatan rasio

efektivitas (data tertera pada lampiran laporan realisasi anggaran).

2. Pendapatan Asli Daerah yang mengalami peningkatan, khususnya pada

sektor pendapatan lain-lain asli daerah yang sah. Target dari lain-lain

pendapatan asli daerah yang sah lebih kecil dari Realisasi pada tahun 2003

sampai dengan 2005 dan menggambarkan adanya peningkatan rasio

PENUTUP

A. Kesimpulan

Berdasarkan analisis data yang telah penulis lakukan, maka dapat

diambil kesimpulan sebagai berikut :

1. Tingkat efisiensi Belanja Daerah Kabupaten Bengkayang dari tahun 2003

sampai dengan tahun 2005 menunjukan trend ke arah yang efisien, karena

Rasio yang dicapai untuk tahun 2003 sampai dengan tahun 2005

menunjukan bahwa angka rasio yang dicapai semakin kecil dan

menggambarkan Pemerintah Daerah dalam menggunakan anggaran

semakin efisien.

2. Tingkat efektivitas Pendapatan Asli Daerah Kabupaten Bengkayang pada

tahun anggaran 2003 sampai dengan tahun anggaran 2005 sudah berjalan

efektif, karena angka rasio yang dicapai untuk tahun anggaran 2003

sampai dengan 2005 lebih dari 100(seratus) persen dan menggambarkan

kemampuan daerah semakin baik.

3. Penyebab meningkatnya efisiensi Belanja Daerah adalah :

Adanya pengurangan realisasi anggaran belanja dari Pemerintah Pusat.

Sedangkan pada sektor Pendapatan Asli Daerah rasio efektivitas juga

menunjukan peningkatan adapun penyebabnya adalah :

a. Penerimaan dari sektor pajak yang mengalami peningkatan, khususnya

di sektor pajak penerangan jalan karena data wajib pajak sudah mulai

terdata cukup baik.

b. Penerimaan dari sektor lain-lain Pendapatan Asli Daerah yang sah,

seperti penerimaan jasa giro, bunga deposito, dan sumbangan pihak

ketiga.

B. Keterbatasan Penelitian

Penelitian yang telah dilakukan pada Pemerintah Daerah Kabupaten

Bengkayang, penulis hanya mengambil data untuk periode tahun anggaran

2003 sampai dengan tahun anggaran 2005 sehingga hasil penelitian ini hanya

C. Saran

Setelah melakukan penelitian pada Pemerintah Daerah Kabupaten

Bengkayang, penulis mencoba memberikan saran yang sekiranya diperlukan

dan bermanfaat bagi Pemerintah Daerah maupun bagi peneliti selanjutnya,

masukan dan saran yang dapat penulis berikan adalah sebagai berikut :

1. Untuk lebih meningkatkan efektivitas Pendapatan Asli Daerah, hendaknya

Pemerintah Daerah Kabupaten Bengkayang bisa lebih mengidentifikasi

potensi daerah sehingga peluang-peluang baru untuk sumber penerimaan

daerah lebih banyak dan didukung dengan cara seperti meningkatkan

investasi infrastruktur di daerah pariwisata dan memacu pemasukan dari

sektor pajak pariwisata. Untuk Belanja Daerah pada Pemerintah

Kabupaten Bengkayang, sebaiknya Pemerintah Daerah berusaha untuk

lebih meningkatkan efisiensi dalam menganggarkan Belanja Daerah.

2. Bagi Pemerintah Daerah Kabupaten Bengkayang, untuk lebih sering

melakukan kegiatan pengenalan-pengenalan dan sosialisai tentang

daera-daerah yang terdapat di wilayah Kabupaten Bengkayang agar dapat

menarik minat para investor yang ingin melakukan kegiatan usaha di

Bastian, Indra dan Soepriyanto. (2002). Sistem Akuntansi Sektor Publik, Konsep

untuk Pemerintah Daerah.Jakarta : Salemba Empat.

Badan Pusat Statistik Kabupaten Bengkayang, (2005). Kabupaten Bengkayang

Dalam Angka.

Fadilah, dan Mohtar. (2004). Proses Penyusunan Anggaran dan Pengalokasian

Biaya Di PemDa Kab.Wonogiri. Jurnal ekonomi dan bisnis Indonesia.

Vol.19,No.1, Hal : 27-56.

Golu, W. (2002).Metodologi Penelitian.Jakarta : PT.Grasindo.

Halim, Abdul. (2004). Bunga Rumpai Manajemen Keuangan Daerah. Edisi

Revisi, Yogyakarta: UPP AMP YKPN.

IAI - Kompartemen Akuntan Sektor Publik- Bidang Akuntabilitas Sektor Publik.

(2002). Sistem Pengelolaan Keuangan Daerah dalam Menghadapai

Otonomi Daerah.Makalah Seminar 6 Juli 2003.

Kaho, Josep Riwu. (1998). Prospek Otonomi Daerah di Negara Republik

Indonesia.Jakarta: PT. Bina Aksara

Mahmudi, (2007). Analisis Laporan Keuangan Pemerintah Daerah. Yogyakarta:

UPP STIM YKPN.

Mamesah, D.J. (1995). Sistem Administrasi Keuangan Daerah. Jakarta:

PT.Gramedia Pusat Utama.

Mardiasmo. (2002). Otonomi dan Manajemen Keuangan Daerah. Penerbit Andi

Offset : Yogyakarta.

PAU SE UGM (2003).Penyusunan Anggaran (RAPBD) Berdasarkan Pendekatan

Kinerja.Yogyakarta.

Rasyid, Ryaas. (2005). Otonomi Daerah Dalam Negara Kesatuan. Jakarta :

Salemba Empat.

Republik Indonesia (2004). Undang-Undang No.32 Tahun 2004 tentang

Pemerintah Daerah.

(2004). Undang-Undang No.33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pusat dan Daerah.

Sri Media Insani (2005). Analisis APBD Berbasis Kinerja Kabupaten Agam

1. 2.

Tembusan: disampaikan Kepada Yth.: 1. Bupati Bengkayang, di Bengkayang; 2. Wakil Bupati Bengkayang, di Bengkayang; 3. Kepala Progdi Akuntansi Univ. Sanata