47 BAB 4

HASIL DAN ANALISIS PENELITIAN

4.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mengambarkan keadaan data tanpa bermaksud untuk mengambil kesimpulan dari hal tersebut. Analisis ini meliputi analisis nilai minimum, maksimum, median (nilai tengah), mean (nilai rata-rata data), range (jangkauan) dan standard deviasi seperti yang ditunjukan pada Tabel 4.1 berikut:

Tabel 4.1

Hasil Statistik Deskriptif

Mean Median Variance Std.

Deviation Minimum Maximum Range NPL SEBELUM ,050765 ,046250 ,000 ,0115129 ,0429 ,0677 ,0248 SESUDAH ,033051 ,029800 ,000 ,0091125 ,0265 ,0461 ,0196 LDR SEBELUM ,521718 ,549420 ,038 ,1940236 ,2605 ,7275 ,4671 SESUDAH ,956867 ,961747 ,003 ,0222322 ,8937 1.0102 ,1165 NIM SEBELUM ,050815 ,052759 ,000 ,0139510 ,0330 ,0648 ,0318 SESUDAH ,081620 ,078852 ,000 ,0064890 ,0775 ,0913 ,0138 BOPO SEBELUM ,805906 ,855289 ,020 ,1418726 ,6002 ,9129 ,3127 SESUDAH ,791606 ,792526 ,009 ,0949204 ,6772 ,9042 ,2270 ROA SEBELUM ,024071 ,018986 ,001 ,0237997 ,0013 ,0570 ,0557 SESUDAH ,025396 ,026117 ,000 ,0058868 ,0184 ,0309 ,0125 ROE SEBELUM ,177881 ,199589 ,016 ,1282091 ,0044 ,3079 ,3035 SESUDAH ,132028 ,122277 ,002 ,0397011 ,0968 ,1867 ,0899 Sumber: Diolah dengan SPSS 2.0

a. Non Performing Loan (NPL)

Rata-rata rasio NPL Bank Danamon sebelum ada Danamon Simpan Pinjam (DSP) lebih tinggi dibandingkan setelah adanya DSP (5,0765% > 3,3051%). Begitu pula dengan nilai tengah rasio NPL dimana NPL sebelum lebih tinggi dibandingkan NPL sesudah (4,6250% > 2,9800%). Atau dengan kata

48

lain, NPL bank justru menurun setelah Bank Danamon menyalurkan kredit ke palaku UMKM melalui Danamon Simpan Pinjam.

b. Loan to Deposit Ratio (LDR)

Terdapat perbedaan rasio LDR bank sebelum dan sesudah adanya Danamon Simpan Pinjam dimana LDR bank sebelum DSP lebih rendah jika dibandingkan dengan LDR bank setelah adanya DSP (52,1718% < 92,7084%). nilai tengah (median) rasio ini juga menunjukan hal yang sama. Median LDR pre juga lebih rendah dibandingkan post adanya DSP (54,942% < 96,17475). Artinya, terdapat peningkatan rasta-rata LDR bank setelah bank melanyani nasabah UMKM dengan lebih fokus.

c. Net Interest Margin (NIM)

Rata-rata (mean) rasio NIM Bank sebelum fokus pada debitur UMKM lebih rendah dibandingkan setelah fokus pada debitur UMKM (5,0815% < 8,162%). Nilai tengah (median) rasio ini juga menunjukan hal yang serupa. Median pre lebih kecil dibandingan nilai median post UMKM (5,2759% < 7,8852%). Artinya, terdapat peningkatan NIM setelah bank melanyani nasabah UMKM dengan lebih fokus.

d. Beban Operasional Terhadap Pendapatan Operasional (BOPO)

Rata-rata (mean) rasio BOPO sebelum adanya DSP ialah 80,5906% dengan nilai tengah (median) sebesar 85,5289%. Nilai ini lebih besar dibandingkan rata-rata BOPO setelah adanya DSP yang hanya 79,1606% dengan nilai tengah sebesar 79,2526% (sebelum DSP > setelah DSP). Artinya, terdapat penurunan rasio BOPO setelah bank melanyani nasabah UMKM dengan lebih fokus melalui DSP.

49 e. Return on Asset (ROA)

Rasio ROA bank sebelum adanya DSP lebih rendah dibandingkan dengan ROA setelah DSP (2,4071% < 2,5396%). Hal serupa juga berlaku pada nilai tengah rasio ini. Median ROA sebelum DSP juga lebih rendah dibandingkan setelah DSP (1,8986% < 2,6117%). Artinya, rata-rata terdapat peningkatan ROA bank setelah bank fokus melayani nasabah non-koperasi. f. Return on Equity (ROE)

Berbeda dengan rasio ROA, rata-rata rasio ROE bank sebelum adanya DSP justru lebih tinggi dibandingkan setelah adanya DSP (17,7881% > 13,2028%). Sejalan dengan nilai mean-nya, median ROE pre DSP juga lebih tinggi dibandingkan dengan post DSP (19,9589% > 12,2277%). Atau dengan kata lain, terdapat penurunan ROE bank setelah bank fokus membagi segmen khusus untuk pelaku UMKM.

4.2 Uji Normalitas

Uji normalitas digunakan untuk melihat apakah data yang dipakai dalam penelitian ini terdistribusi secara normal atau tidak. Uji normalitas data dilakukan dengan analisis Kolmogrov-Smirnov dan Shapiro-Wilk, dengan menggunakan hipotesis sebagai berikut :

H0 : Data berdistribusi normal H1 : Data tidak berdistribusi normal

Kriteria pengambilan keputusan dengan uji ini ialah sebagai berikut:

1. Jika Asymp Sig. < 0,05 H0 ditolak, H1 diterima. Maka data tidak berdistribusi normal.

50

2. Jika Asymp Sig. > 0,05 H0 diterima, H1 ditolak. Maka data berdistribusi normal.

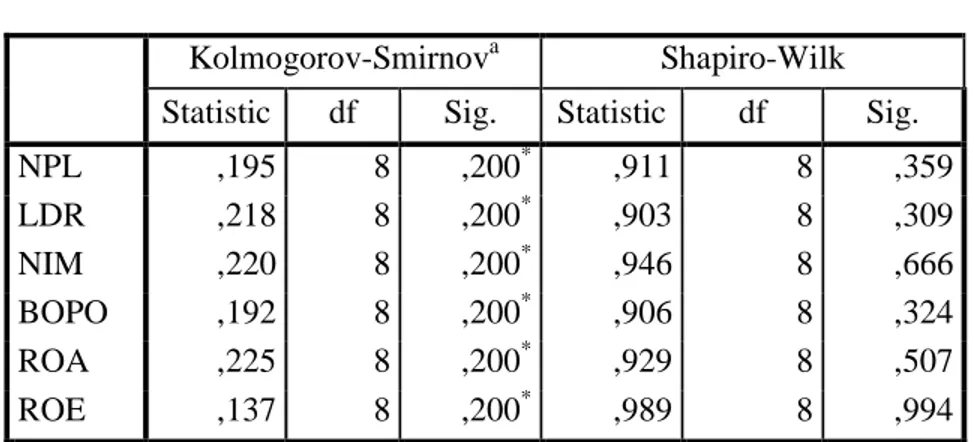

Tabel 4.2 Hasil Uji Normalitas

Kolmogorov-Smirnova Shapiro-Wilk Statistic df Sig. Statistic df Sig.

NPL ,195 8 ,200* ,911 8 ,359 LDR ,218 8 ,200* ,903 8 ,309 NIM ,220 8 ,200* ,946 8 ,666 BOPO ,192 8 ,200* ,906 8 ,324 ROA ,225 8 ,200* ,929 8 ,507 ROE ,137 8 ,200* ,989 8 ,994

*. This is a lower bound of the true significance. a. Lilliefors Significance Correction

Sumber: Diolah dengan SPSS 2.0

Berdasarkan Tabel 4.2 diatas, nilai Sig data dengan uji Kolmogrov-Smirnov untuk ke enam rasio adalah sama dengan 0,200 atau lebih dari 0,05. Dengan demikian, H0 diterima atau data berdistribusi normal untuk seluruh variabel operasional. Hal ini juga berlaku jika uji normalitas mengunakan uji Shapiro-Wilk. Seluruh variabel operasional berdistribusi normal dikarenakan nilai sig > 0,05. Tiap variabel operasional memiliki nilai sig masing-masing untuk rasio NPL, LDR, NIM, BOPO, ROA, dan ROE sebesar 0,359; 0,309; 0,666; 0,324; 0,507; dan 0,994.

4.3 Uji Hipotesis

Untuk menentukan dampak kredit UMKM terhadap bank, dilakukan dengan cara membandingkan kinerja keuangan bank sebelum dan sesudah adanya komitmen yang tinggi untuk menyalurkan kreditnya kepada pelaku UMKM. Dalam hal ini adalah sebelum dan sesudah Bank Danamon meluncurkan Danamon Simpan Pinjam

51 (DSP). Hipotesis dalam penelitian ini adalah sama untuk ke enam rasio keuangan yaitu, kredit UMKM berpengaruh signifikan terhadap kinerja bank.

Gambar 4.1

Kurva Penerimaan Hipotesis

Sumber: Diolah

Output dari dilakukannya Paired Sample T-Test selain tabel untuk menentukan signifikansi juga terpapar statistik mengenai korelasi antar variabel pre dan post adanya DSP. Koefisien korelasi adalah suatu ukuran hubungan antara dua variabel, yang memiliki nilai antara -1 dan 1. Jika variabel-variabel keduanya memiliki hubungan linier sempurna, koefisien korelasi itu akan bernilai 1 atau -1. Tanda positif/negatif bergantung pada apakah variabel-variabel itu memiliki hubungan secara positif atau negatif. Koefisien korelasi bernilai 0 jika tidak ada hubungan yang linier antara variabel.

Tabel 4.3

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0 Tidak ada korelasi antar dua variabel > 0 - 0,25 Korelasi sangat lemah

> 0,25 - 0,5 Korelasi cukup > 0,5 - 0,75 Korelasi kuat > 0,75 - 0,99 Korelasi sangat kuat Sumber: Sarwono (2012)

52

Secara singkat hasil uji korelasi untuk masing-masing variabel operasional adalah sebagai berikut:

Tabel 4.4

Korelasi Rasio Keuangan Sebelum dan Setelah Bank Membagi Segmen Khusus Untuk Nasabah UMKM

N Correlation Sig.

Pair 1 NPL_SEBELUM_DSP &

NPL_SETELAH_DSP 4 -,251 ,749

Pair 2 LDR_SEBELUM_DSP &

LDR_SETELAH_DSP 4 ,955 ,045

Pair 3 NIM_SEBELUM_DSP &

NIM_SETELAH_DSP 4 -,218 ,782

Pair 4 BOPO_SEBELUM_DSP &

BOPO_SETELAH_DSP 4 -,074 ,926

Pair 5 ROA_SEBELUM_DSP &

ROA_SETELAH_DSP 4 ,738 ,262

Pair 6 ROE_SEBELUM_DSP &

ROE_SETELAH_DSP1 4 ,457 ,543

Sumber: Diolah dengan SPSS 2.0

• Untuk rasio NPL, nilai korelasi -0,251 menunjukan bahwa korelasi pre-post tidak menunjukan nilai yang signifikan level secara umum menunjukkan nilai yang lebih rendah, tetapi perubahan yang terjadi tidak konsisten terjadi pada subjek.

• Rasio LDR, nilai korelasi 0,955 atau hampir merupakan korelasi sempurna. Dengan nilai sig 0,045 dimana lebih kecil dari 0,05, hubungan dua kondisi sangat kuat dan signifikan.

• Rasio NIM pre dan post DSP memiliki nilai korelasi -0.218. sama seperti nilai NPL, tidak terdapat korelasi yang kuat antar dua kondisi (hubungan sangat lemah).

• Rasio BOPO memiliki nilai korelasi -0,074 dengan sig > 0,05 (0,782), hubungan dua kondisi kuat.

53 • Rasio ROA memiliki nilai korelasi 0,738 dengan sig > 0,05 (0,262),

hubungan dua kondisi sangat lemah.

• Rasio ROE memiliki nilai korelasi 0.457 dengan sig > 0,05 (0,543) menunjukan hubungan dua kondisi kuat.

4.3.1 Pengujian Hipotesis untuk Rasio Non Performing Loan (NPL)

Kredit UMKM berbeda dengan kredit korporasi. Adanya informasi keuangan yang memadai dari nasabah korporasi menyebabkan bank lebih mudah dalam menilai risiko. Mengacu pada Statistik Perbankan Indonesia,(SPI) rasio kredit macet untuk kredit UMKM dinilai cukup tinggi dibandingkan dengan NPL kredit bank itu sendiri. Hal ini memperkuat penelitian Beck (2008) bahwa pada kredit UMKM memiliki NPL yang lebih tinggi dibandingkan kredit korporasi. Lebih lanjut Beck (2008) menyimpulkan perbedaan NPL kedua jenis kredit tidaklah signfikan di negara-negara berkembang.

Tabel 4.5

Hasil Statistik Paired Sample T-Test untuk Rasio Non Performing Loan

Pair 1

NPL_SEBELUM_DSP - NPL_SETELAH_DSP

Paired Differences Mean ,0177141

Std. Deviation ,0163766 Std. Error Mean ,0081883 95% Confidence Interval of the Difference Lower -,0083447 Upper ,0437728 t 2,163 df 3 Sig. (2-tailed) ,119

Sumber: Diolah mengunakan SPSS 2.0

Pada hasil uji statistik sebelumnya terlihat bahwa NPL Bank Danamon pre DSP justru lebih tinggi dibandingkan NPL bank post DSP. Hal ini juga terbukti dari

54

hasil paired sample t-test dimana t hitung bernilai positif (2,163) yang mengindikasikan bahwa rata-rata sebelum kondisi lebih tinggi dibandingkan rata-rata setelah kondisi.

Dari Tabel 4.5 nilai t hitung < t tabel (2,163 < 3,182) atau masih berada dalam kurva penolakah Ha dan memiliki Sig > 0,05 (0,119 > 0,05), maka Ha1 ditolak atau dengan kata lain, kredit UMKM tidak mempengaruhi rasio kredit macet total Bank Danamon.

4.3.2 Pengujian Hipotesis untuk Loan to Deposit Ratio (LDR)

Hasil statistik deskriptif rata-rata LDR bank setelah kondisi lebih tinggi dibandingkan LDR sebelum kondisi (95,68% > 52,17%) dengan koefisien korelasi yang menunjukan terdapat hubungan positif yang sangat kuat. Hasil ini sesuai dengan nilai t hitung yang negatif yang mengindikasikan mean LDR pre UMKM lebih besar dibanding mean LDR post UMKM.

Tabel 4.6

Hasil Statistik Paired Sample T-Test untuk Loan to Deposit Ratio

Pair 2

LDR_SEBELUM_DSP - LDR_SETELAH_DSP

Paired Differences Mean -,4351492

Std. Deviation ,1455488 Std. Error Mean ,0727744 95% Confidence Interval of the Difference Lower -,6667499 Upper -,2035485 t -5,979 df 3 Sig. (2-tailed) ,009

Sumber: Diolah dengan SPSS ver 2.0

55 4.3.3 Pengujian Hipotesis untuk Rasio Net Interest Margin (NIM)

Rasio NIM kedua kelompok bank sebelum dan sesudah menyalurkan kredit langsung kepada pelaku UMKM. Hal ini berasal dari isu mengenai kredit UMKM yang dapat menghasilkan profit margin yang lebih tinggi dibandingkan jenis kredit produktif lainnya. Chironga (2012) memaparkan alasan mengapa bank sudah harus berusaha untuk menjangkau kredit UMKM terutama untuk pasar negara berkembang adalah karena profitability yang tinggi.

Berdasarkan hasil statistik deskriptif sebelumnya, rata-rata NIM setelah DSP lebih tinggi dibandingkan NIM sebelum DSP (8,16% > 5,28%). Hal ini semakin diperkuat dengan nilai t hitung yang negative yang juga mengindikasikan bahwa mean NIM pre UMKM lebih besar dibanding mean NIM post UMKM.

Tabel 4.7

Hasil Statistik Paired Sample T-Test untuk Rasio Net Interest Margin

Pair 3

NIM_SEBELUM_DSP - NIM_SETELAH_DSP

Paired Differences Mean -,0308049

Std. Deviation ,0166194 Std. Error Mean ,0083097 95% Confidence Interval of the Difference Lower -,0572500 Upper -,0043598 t -3,707 df 3 Sig. (2-tailed) ,034

Sumber: Diolah dengan SPSS ver 2.0

Nilai –t hitung < -t tabel (-3,707 < -3,182) dengan sig < 0,05 (0.034 < 0.05), maka dapat dikatakan terdapat perbedaan yang sangat signifikan sebelum dan sesudah adanya DSP pada Bank Danamon. Hasil t hitung yang berada diluar kurva penolakan hipotesis inilah yang menjadi alasan Ha3 diterima, yakni kredit UMKM berpengaruh pada rasio net interest margin bank. Hal ini sekaligus membuktikan isu

56

bahwa kredit UMKM memberikan marjin keuntungan yang lebih tinggi dibandingkan jenis kredit lainnya.

4.3.4 Pengujian Hipotesis untuk Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO)

Hasil statistik deskriptif mengungkapkan bahwa rata-rata rasio BOPO sebelum adanya DSP lebih besar dibandingkan BOPO setelah DSP (80,59% > 79,16%). Ini sesuai dengan hasil Paired Sample T-Test untuk rasio ini yaitu nilai t tabel yang negatif juga mengindikasikan mean BOPO pre lebih besar dibandingkan BOPO post kondisi.

Tabel 4.8

Hasil Statistik Paired Sample T-Test untuk Rasio Beban Operasional terhadap Pendapatan Operasional

Pair 4

BOPO_SEBELUM_DSP - BOPO_SETELAH_DSP

Paired Differences Mean ,0142995

Std. Deviation ,1764602 Std. Error Mean ,0882301 95% Confidence Interval of the Difference Lower -,2664880 Upper ,2950870 t ,162 df 3 Sig. (2-tailed) ,882

Sumber: Diolah dengan SPSS ver 2.0

Untuk rasio BOPO, nilai t hitung < t tabel (0,162 < 3,182) dengan sig > 0,05 (0,882 > 0,05), sehingga dapat dikatakan tidak ada perbedaan antara BOPO Bank Danamon sebelum maupun setelah fokus melanyani nasabah UMKM. Hasil pengujian ini memberikan kesimpulan bahwa Ha4 ditolak, artinya kredit UMKM

57 tidak mempengaruhi rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) bank.

4.3.5 Pengujian Hipotesis untuk Rasio Return on Asset (ROA)

Hasil statistik deskriptif mengungkapkan bahawa ROA sebelum bank menyalurkan kredit UMKM lebih kecil dibandingkan setelah bank menyalurkan kredit UMKM. Hasil ini sesuai dengan hasil Paired Sample T-Test. Dengan nilai t hitung yang negatif (-0,133), ini mengindikasikan bahwa mean sesudah lebih tinggi dibandingkan sebelum fokus dalam menyalurkan kredit UMKM.

Tabel 4.9

Hasil Statistik Paired Sample T-Test untuk Rasio Return on Asset

Pair 5

ROA_SEBELUM_DSP - ROA_SETELAH_DSP

Paired Differences Mean -,0013251

Std. Deviation ,0198541 Std. Error Mean ,0099271 95% Confidence Interval of the Difference Lower -,0329175 Upper ,0302672 t -,133 df 3 Sig. (2-tailed) ,902

Sumber: Diolah dengan SPSS ver 2.0

Nilai –t hitung jauh lebih kecil dibandingkan dengan nilai t tabel (0,133 < -3,182) dengan sig > 0,05 (0,902). Hal ini membuktikan bahwa tidak ada perbedaan yang signifikan antara rasio bank sebelum dan sesudah melayani nasabah UMKM atau dengan kata lain, kredit UMKM tidak berpengaruh pada rasio ROA bank. Kesimpulan hasil ini secara singkat adalah Ha5 ditolak.

58

Hasil statistik deskriptif untuk ROE mengungkapkan bahwa rata-rata ROE sebelum lebih tinggi dibandingkan rata-rata ROE setelah bank fokus membuka segmen pasar UMKM. Hal ini juga ditunjukan dengan hasil Paired Sample T-Test yang menghasilkan nilai t hitung yang positif (0,793).

Tabel 4.10

Hasil Statistik Paired Sample T-Test untuk Rasio Return on Equity

Pair 6

ROE_SEBELUM_DSP - ROE_SETELAH_DSP

Paired Differences Mean ,0458528

Std. Deviation ,1156105 Std. Error Mean ,0578053 95% Confidence Interval of the Difference Lower -,1381093 Upper ,2298149 t ,793 df 3 Sig. (2-tailed) ,486

Sumber: Diolah dengan SPSS ver 2.0

Adapun hipotesis yang menyatakan bahwa kredit UMKM berpengaruh pada ROE suatu bank ditolak. Hal ini sesuai dengan hasil t hitung yang jauh lebih kecil dibandingkan dengan nilai t table (0,793 < 3,707) dengan sig juga jauh lebih besar dari 0,05 (0,486 > 0,05) sehingga dapat dinyatakan bahwa rasio ROE bank sebelum dan sesudah menyalurkan kredit UMKM tidak berbeda.

4.4 Interpretasi Hasil

4.4.1 Analisis Pengaruh Kredit UMKM Terhadap Rasio Non Performing Loan (NPL)

Pada Tabel 4.1, nilai rata-rata NPL sebelum lebih tinggi dibandingkan sesudah Bank Danamon meluncurkan Danamon Simpan Pinjam yang melayani nasabah UMKM (5,0765% > 3,3051%). Padahal berdasarkan Statistik Perbankan

59 Indonesia ditahun 2012 saja menunjukan bahwa NPL kredit UMKM lebih tinggi dibandingkan NPL total bank umum konvensional secara keseluruhan. Meskipun demikian, hasil paired sample t-test menunjukan bahwa tidak ada perbedaan yang signifikan antara rasio NPL bank sebelum dan sesudah memfokuskan bisnisnya pada nasabah UMKM.

Jika ditelusuri secara kualitatif, rasio NPL yang lebih tinggi pada kondisi sebelum adanya DSP dapat pula diakibatkan oleh keadaan perbankan Indonesia yang masih kurang kondusif pasca krisis moneter tahun 1997/1998. Sehingga perbandingan rasio NPL Bank Danamon dengan keadaan Bank Umum Konvensional pada periode sama juga dapat dijadikan landasan analisis yang objektif.

Gambar 4.2

Perbandingan Rasio Non Performing Loan Bank Danamon Dengan Rata-rata Bank Umum Konvensional

Sumber: Diolah

Gambar 4.2 mengindikasikan bahwa NPL bank yang tinggi sebelum adanya DSP (2001-2004) sebagian besar justru dipengaruhi oleh masih kurang kondusifnya perekonomian Indonesia pasca krisis 1998. Berbeda dengan tahun 2001-2004, rasio NPL Bank ini justru lebih tinggi dibandingkan dengan NPL Bank Umum

60

Konvensional di tahun 2009-2012 (setelah adanya penyaluran kepada kredit UMKM dengan persentase yang cukup signifikan).

NPL bank sebelum adanya DSP selalu lebih rendah dibandingkan rata-rata industry (2001-2004). Hal ini berbedaa ketika bank mulai menyalurkan kredit UMKM, tahun 2009-2012, NPL bank selalu lebih tinggi dibandingkan rata-rata industri. meskipun demikian, Hasil paired sample t test menyatakaan bahwa tidak terdapat perbedaan yang signifikan antra NPL bank sebelum maupun sesudah menyalurkan kredit UMKM atau menolak Ha1 yang dapat juga diartikan bahwa tinggi atau rendahnya NPL suatu bank, tidak bergantung pada besarnya kredit UMKM (kredit beresiko) yang disalurkan namun lebih pada faktor-faktor lainnya seperti manajemen risiko bank, keadaan ekonomi, dan lain-lain.

4.4.2 Analisis Pengaruh Kredit UMKM Terhadap Loan to Deposit Ratio (LDR)

Statistik membuktikan bahwa terdapat perbedaan yang signifikan antara LDR bank sebelum dan sesudah menyalurkan kreditnya kepada pelaku UMKM. Adapun hasilnya, bank memiliki rata-rata LDR yang lebih tinggi setelah menyalurkan kredit UMKM dibandingkan sebelum menyalurkan kredit UMKM (95,6867% > 52,1718%).

Sama seperti memberikan penilaian pengaruh kredit UMKM terhadap NPL bank, jika hanya menyimpulkan hasil dari statistik sebelum dan sesudah bank melayani nasabah UMKM tentu akan sangat subjektif, sehingga penyajian data mengenai variabel makro ekonomi tentu akan sangat membantu memberikan cara pandang lain, terutama untuk pihak-pihak yang berkepentingan.

61 Pada periode sebelum Bank fokus pada debitur UMKM, rasio LDR bank sangat kecil namun tren yang terjadi adalah peningkatan LDR dari tahun ke tahun. pada periode 2009-2012, tren LDR bank cenderung stabil dan berada pada tingkat yang telah sesuai dengan ketentuan Bank Indonesia kecuali untuk tahun 2012 dimana LDR Bank sedikit melebihi ketentuan Bank Indonesia yaitu 101,02%.

Gambar 4.3

Perbandingan Loan to Deposit Ratio Bank Danamon Dengan Rata-rata Bank Umum Konvensional

Sumber: Diolah

Gambar 4.3 menunjukan bahwa setelah menyalurkan kredit UMKM, LDR Bank Danamon selalu konsisten diatas rata-rata industri dengan persentase pertumbuhan yang hampir konstan. LDR yang bertumbuh memang baik, namun harus senantiasa dijaga agar tidak melebih batas Bank Indonesia agar likuiditas bank selalu dalam keadaan aman. Hasil kesimpulan dengan analisis paired sample t test adalah menerima Ha2 atau terdapat pengaruh kredit UMKM terhadap LDR suatu bank ke arah yang positif.

62

4.4.3 Analisis Pengaruh Kredit UMKM Terhadap Rasio Net Interest Margin (NIM)

Rata-rata NIM bank setelah menyalurkan kredit UMKM lebih lebih tinggi secara signifikan dibanding bank sebelum menyalurkan kredit UMKM kurang (post > pre). Dibuktikan dengan anaisis statistik deskriptif dan hasil paired sample t test. Atau dengan kata lain, kredit UMKM berpengaruh positif signifikan terhadap rasio NIM bank (menerima Ha3). Hal ini disebabkan oleh banyak faktor diantaranya adalah:

1. Suku Bunga Dasar Kredit Mikro yang Tinggi

Adanya transparasi Suku Bunga Dasar Kredit (SBDK) mulai tahun 2011, dapat dijadikan patokan bahwa, bunga kredit UMKM (kredit mikro) adalah yang paling tinggi dibandingkan SBDK segmen kredit lainnya (kredit korporasi, ritel, dan konsumsi). Pada Tabel 4.11 terlihat perbandingan SBDK bank berdasarkan segmen kreditnya per 31 Maret 2013.

Tabel 4.11

Suku Bunga Dasar Kredit Berdasarkan Segmen Kredit Per 31 Maret 2013

Nama Bank

Suku Bunga Dasar Kredit (%) Kredit Korporasi Kredit Ritel Kredit Mikro Kredit Konsumsi KPR Non KPR

PT Bank Mandiri (Persero) Tbk 10,00 12,00 22,00 10,75 12,00 PT Bank Rakyat Indonesia

(Persero) Tbk.

9,75 11,50 19,25 10,00 12,00

PT Bank Central Asia Tbk. 9,25 10,60 - 9,50 8,18 PT Bank Negara Indonesia

(Persero),Tbk

10,00 11,60 11,60 10,65 12,25

PT Bank Cimb Niaga, Tbk 9,85 10,75 19,00 10,80 10,70 PT Pan Indonesia Bank, Tbk 9,50 9,50 17,00 10,00 10,00 PT Bank Danamon Indonesia

Tbk

10,00 11,00 19,76 11,75 12,49

PT Bank Permata Tbk 10,25 10,50 - 11,50 10,25 PT Bank Internasional Indonesia

Tbk

10,09 10,53 - 10,02 10,27

PT Bank Tabungan Negara (Persero),Tbk

10,00 10,25 17,75 10,45 11,00

PT Bank OCBC NISP, Tbk 9,50 10,50 - 11,50 11,50 PT Bpd Jawa Barat Dan Banten 7,52 10,57 17,32 8,16 10,38

63 The Hongkong & Shanghai B.C. 8,75 8,75 - 8,50 -

Citibank N.A. 6,50 6,70 - - 11,50

PT Bank UOB Indonesia 9,24 10,87 - 9,44 -

The Bank Of Tokyo-Mitsubishi Ufj Ltd.

5,69 - - - -

PT Bank Mega, Tbk 11,25 17,25 - 12,50 12,50

PT Bank Tabungan Pensiunan Nasional

- 17,36 19,58 - 18,24

PT Bank Bukopin 10,54 12,48 13,76 11,71 12,47 Standard Chartered Bank 7,70 8,01 - 7,89 -

PT Bank DBS Indonesia 9,55 10,27 - - -

BPD Kalimantan Timur 8,60 8,40 8,40 8,60 8,60 PT. BPD Jawa Timur 8,85 10,41 11,29 9,02 9,90 PT Bank Pembangunan Daerah

Jawa Tengah

6,97 7,21 6,89 6,84 11,65

PT Anz Panin Bank 7,27 7,63 - 8,90 8,90

PT BPD DKI 9,75 11,35 17,00 10,30 11,10

PT Bank Sumitomo Mitsui Indonesia

6,42 - - - -

PT Bank Ekonomi Raharja Tbk 10,08 10,08 - 10,08 -

PT Bank Mizuho Indonesia 6,85 - - - -

PT Bank ICBC Indonesia 9,50 10,50 - 9,00 11,50 PT BPD Sumatera Utara 9,10 10,56 14,47 9,44 13,53

PT BPD Riau Kepri 9,16 9,32 9,60 9,24 9,23

Deutsche Bank Ag. 8,00 - - - -

PT Bank Artha Graha Internasional Tbk

8,71 9,21 12,17 7,89 10,21

PT BPD Papua 9,86 10,43 19,30 11,30 16,43

PT Bank Commonwealth 10,00 10,50 - 11,50 12,50

PT Bank Sinarmas 9,96 9,96 9,96 - 9,96

PT Bank Mayapada International 10,56 10,85 13,13 10,52 11,16 PT BPD Sumatera Selatan Bangka Belitung 9,66 11,10 14,10 10,85 11,10 BPD Sumatera Barat 10,00 10,59 13,00 11,59 11,09 Bank Of China 7,24 7,24 7,24 - - PT Bank BPD Aceh 10,82 11,53 11,82 11,22 11,97 PT Bank Rabobank (Merg Hg &

Hgkt 07.08)

10,50 11,25 - 11,25 12,00

PT Bank Mutiara Tbk. 12,00 12,50 - 12,00 12,00 PT Bank Pembangunan Daerah

Bali

8,25 8,86 8,28 9,03 8,97

PT Bank Victoria International 10,48 10,92 12,10 9,60 11,10

PT Bank Resona Perdania 7,16 - - - -

PD BPD Kalimantan Selatan 8,10 8,60 8,60 10,60 11,10 PT BPD Sulawesi Selatan Dan

Barat

12,66 13,57 13,06 11,68 16,19

JP. Morgan Chase Bank 5,90 - - - -

64

SBDK merupakan hasil perhitungan dari 3 (tiga) komponen yaitu: (i) harga pokok dana untuk kredit (HPDK), (ii) biaya overhead yang dikeluarkan bank, dan (iii) marjin keuntungan (profit margin) yang ditetapkan bank untuk aktivitas perkreditan (Bank Indonesia, 2012). Dengan demikian, tingginya SBDK untuk kredit mikro dan retail dapat dikarenakan oleh biaya overhead yang tinggi untuk kredit jenis itu atau tingginya profit margin yang diinginkan dan/atau kedua-duanya. HPDK tidak dijadikan alasan SBDK kredit mikro dan retail yang tinggi karena HPDK untuk tiap segmen kredit untuk masing-masing bank adalah sama.

SBDK bukan suku bunga kredit. Perhitungan SBDK belum memperhitungkan komponen premi risiko individu/kelompok nasabah bank karena besarnya tergantung dari penilaian bank terhadap risiko masing-masing calon debitur/kelompok debitur. Sehingga, besarnya suku bunga kredit yang dikenakan kepada debitur belum tentu sama dengan SBDK. Atau dengan kata lain, SBDK adalah suku bunga terendah yang digunakan sebagai dasar bagi bank dalam menentukan suku bunga kredit yang akan dikenakan kepada nasabah.

Adapun penyebab SBDK kredit mikro tinggi disebabkan oleh biaya overhead yang juga tinggi, seperti:

• Biaya sumber daya manusia (SDM). Kredit korporasi bisa mencapai Triliyunan Rupiah untuk satu nasabah dan itu bisa ditangani dengan jumlah SDM yang sama dengan ketika melayani satu nasabah UMKM yang kreditnya jauh dibawah kredit korporasi. Butuh SDM yang lebih banyak untuk mencapai total kredit UMKM 1 Triliyun Rupiah dibandingkan untuk total kredit korporasi dengan nilai yang sama.

• Biaya infastruktur. Untuk menjangkau dan melanyani nasabah kredit mikro dengan baik, bank umumnya membuka unit-unit kerja baru yang sangat

65 berpotensi menambah biaya sewa, perawatan, dan sebagainya. Program Linkage dengan pola Channeling, memang dapat memangkas banyak biaya infrasturktur, namun terdapat fee yang cukup besar dalam pelaksanaannya. • Besarnya rasio kredit macet UMKM sehingga terdapat beban yang besar pula

dalam rangka penyelamatan (rescheduling, reconditioning, dan restructuring) kredit macet itu sendiri.

SBDK untuk kredit mikro yang tinggi menjelaskan hubungan antara NIM yang tinggi dengan kredit UMKM. Hal ini dibuktikan dengan adanya perbedaan yang signifikan antar kelompok bank berdasarkan kredt UMKM yang mereka salurkan.

2. Risk Premium

Tidak seperti perusahaan berskala besar, UMKM umumnya tidak memiliki catatan akuntansi yang memadai sehingga sulit bagi pihak bank untuk menilai kelayakan kredit seorang nasabah UMKM fenomena ini dikenal dengan sebutan qsymentric information. Bukan hanya, adanya keterbatasan aset jaminan serta lembaga penjamin kredit yang masih sedikit untuk kredit jenis ini. Hal ini secara langsung meningkatkan risiko atas kredit tersebut. High risk-high return, semakin tinggi risiko maka tingkat pengembalian akan semakin tinggi.

Semakin tinggi biaya overhead yang harus ditutupi oleh perbankan, semakin tinggi tingkat suku bunga kreditnya. karena itu, tidak mengherankan jika NIM bank yang tinggi tidak diikuti dengan indikator profitabilitas lainnya, misalnya ROA, yang juga tinggi.

Untuk lebih memperkuat hasil, membandingkan NIM Bank Danamon sebelum dan sesudah menyalurkan UMKM dengan rata-rata NIM industri. NIM

66

Bank Danamon sebelum adanya Danamon Simpan Pinjam yang melanyani nasabah kecil hampir selalu sejajar dengan rata-rata industri. Hal ini jauh berbeda dengan Nim bank setelah adanya DSP yang selalu jauh lebih tinggi dibandingkan rata-rata industri atau dapat dilihat pada Gambar 4.4 berikut:

Gambar 4.4

Perbandingan Net Interest Margin Bank Danamon Dengan Rata-rata Bank Umum Konvensional

Sumber: Diolah

4.4.4 Analisis Pengaruh Kredit UMKM Terhadap Rasio Beban Operasional Terhadap Pendapatan Operasional (BOPO)

Rasio Beban operasional terhadap pendapatan operasional (BOPO) akan berhubungan dengan rasio net interest margin (NIM). Hal ini terjadi karena dalam menentukan suku bunga kreditnya, bank menambahkan komponen biaya overhead baik berdasarkan segmenya maupun disama-ratakan untuk tiap jenis kredit. Untuk mempermudah pemahaman mengenai hubungan ini, dapat dilihat dari mind map berikut:

67 Gambar 4.5

Hubungan Suku Bunga Dasar Kredit Dengan Rasio Beban Operasional terhadap Pendapatan Operasional dan Net Interest Margin

Sumber: Diolah dengan Microsoft Office Visio 2007

Mengelola sektor mikro memang tidak murah. Bank harus menyiapkan tenaga kerja yang terlatih, infrastruktur yang memadai, dan persiapan lainnya yang jelas membutuhkan biaya lebih. Sebut saja BRI, sampai dengan akhir tahun 2012 BRI memiliki 9052 unit kerja (BRI Annual Report 2012). Sedangkan BCA hanya memiliki 1011 unit kerja (BCA Annual Report 2012). Namun, banyaknya unit kerja suatu bank bukan berarti bank tersebut tidak efisien. Menurut Chironga,et all (2012), market leader pasar kredit UMKM akan memiliki kemampuan efisiensi yang lebih baik karena beban operasional yang besar akan tertutupi dengan pendapatan operasional yang besar pula. Hal ini dibuktikan dengan BOPO BRI yang hanya 59,93% di tahun 2012.

Hasil statistik membuktikan bahwa kredit UMKM tidak berpengaruh pada rasio BOPO bank. Sama seperti BRI yang berhasil melakukan efisiensi walaupun dengan melayani UMKM yang berbiaya besar, Bank Danamon juga dapat dikatakan berhasil melakukan efisiensi meskipun masih belum seefisien BRI.

68

Gambar 4.6

Perbandingan Rasio Beban Operasional terhadap Pendapatan Operasional Bank Danamon Dengan Rata-rata Bank Umum Konvensional

Sumber: Diolah

BOPO Bank Danamon hampir selalu dibawah rata-rata industri sebelum bank menyalurkan kredit UMKM hal ini sedikit berbeda dengan hasil rasio Bank Danamon yang fluktuatif setelah menyalurkan kredit kepada UMKM namun setelah dilakukan uji statistik paired sample t test, terbukti bahwa perbedaan rasio BOPO sebelum dan setelah adanya DSP tidaklah signifikan. Hasil ini sekaligus membuktikan bahwa kredit UMKM tidak memengaruhi rasio BOPO bank, terlebih karena tingginya beban operasional akan ditanggung oleh bank akan diimbangi dengan pendapatan (terutama dari bunga kredit) menjadi tinggi pula.

4.4.6 Analisis Pengaruh Kredit UMKM Terhadap Return On Asset (ROA) Mirip seperti BOPO, ROA di perbankan juga menunjukan tingkat efisiensi bank. Meskipun BOPO dan ROA memiliki fungsi yang mirip, namun mereka tidak sama karena pada ROA terdapat satu elemen yang membedakan keduanya yaitu

69 Total Aset. Semakin tinggi aset suatu bank tanpa diiringi dengan peningkatan kinerja akan berdampak pada ROA yang kecil.

ROA Bank Danamon sebelum adanya Danamon Simpan Pinjam sangat berfluktuasi, terutama di tahun 2003 dimana ROA bank hanya 0,13% hal ini terjadi dikarenakan besarnya biaya operasional bank saat itu terutama beban penghapusan aset produktif. Di tahun 2004, ROA langsung meroket hingga mencapai 5,7%. ROA setelah Bank Danamon fokus melayani nasabah UMKM, ROA bank cenderung lebih stabil namun hampir tidak pernah melebih rata-rata ROA industry.

Gambar 4.7

Perbandingan Rasio Return on Asset Bank Danamon Dengan Rata-rata Bank Umum Konvensional

Sumber: Diolah

Statistik menunjukan bahwa rata-rata ROA bank sebelum menyalurkan kredit UMKM lebih rendah dibandingkan setelah menyalurkan kredit UMKM (2,4071% < 2,5396%). Namun, setelah dilakukan paired sample t test membuktikan bahwa ROA bank sebelum dan setelah menyalurkan kredit kepada pelaku UMKM tidak berbeda secara signifikan. Artinya, kredit UMKM tidak berpengaruh pada ROA bank.

70

4.4.6 Analisis Pengaruh Kredit UMKM Terhadap Return on Equity (ROE) ROE dan ROA umumnya memiliki persamaan lurus. Jika ROA tinggi, ROE juga akan tinggi, namun hal itu tidak selalu terjadi pada industri perbankan. ROE juga dipengaruhi oleh tingkat financial leverage bank yaitu tingkat total aset:total ekuitas. Struktur financial leverage suatu bank umumnya akan sama dari tahun ke tahun, sehingga ROA dan ROE selalu sejajar. Jika ROA bank turun (kecil), maka begitu pula ROEnya.

Gambar 4.7

Perbandingan Rasio Return on Equity Bank Danamon Dengan Rata-rata Bank Umum Konvensional

Sumber: Diolah

Walaupun memiliki rata-rata ROA yang relatif lebih kecil, ROE bank sebelum adanya DSP justru lebih besar dibandingkan dengan setelah adanya DSP (17,7881% < 13,2028%). Hal ini kemungkinan besar berasal dari tahun 2004 dimana ROE bank mencapai 30,79% sedangkan ROE bank tertinggi untuk periode setelah bank menyalurkan UMKM adalah di tahun 2010 yaitu sebesar 18,67%.

Hasil ini bukan kredit UMKM justru berdampak negatif pada return bank namun lebih dikarenakan komposisi dari neraca sebelum menyalurkan kredit UMKM

71 dengan setelah bank menyalurkan kredit UMKM. Sebelum menyalurkan UMKM, Neraca Bank Danamon di dominasi oleh liabilitas (terutama kewajiban kepada pemerintah) dengan nilai financial leverage bank berkisar antara 7,45 (2004) hingga 12,65 (2001) kali. Berbeda dengan keadaan bank setelah menyalurkan kredit UMKM, financial leverage bank hanya berkisar 5,42 (2012) sampai dengan 6,11 (2009) kali.

Sama seperti hasil paired sample t test untuk rasio ROA, ROE bank sebelum dan setelah menyalurkan kredit kepada UMKM juga tidak berbeda secara signifikan. Atau dengan kata lain, kredit UMKM tidak banyak mempengaruhi ROE bank. Peneltian independen yang dilakukan oleh McKinsey yang dikutip oleh Chironga, et all (2012) bahwa hampir dua per lima bank yang merupakan market leader kredit UMKM di tiap negara emerging market memiliki ROE lebih dari 30%. Bahkan setelah lima tahun Bank Danamon meluncurkan Danamon Simpan Pinjam yang fokus untuk melanyani UMKM, ROE bank masih berfluktuasi bahkan terkadang masih dibawah rata-rata ROE industri.

72