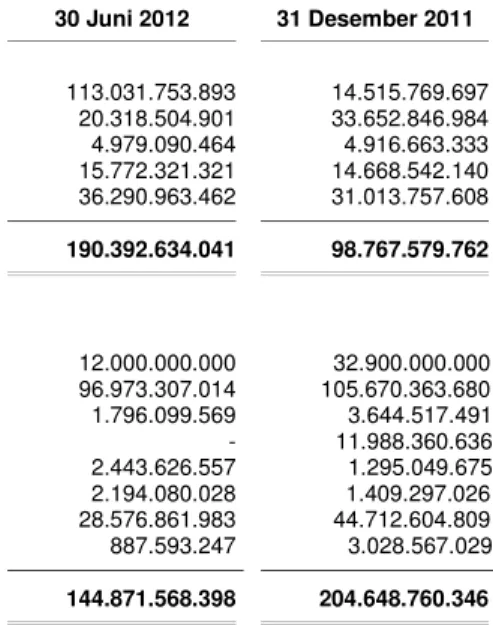

PT SUPRA BOGA LESTARI, Tbk LAPORAN KEUANGAN INTERIM UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2012 DAN 2011

Teks penuh

Gambar

Dokumen terkait

Suddenly, you swing your wheels to the left, press the pedal to the metal and pass driver #2 and edge just ahead of driver #1 as the checkered flag waves down before you.. You win

Fokus program kerja di tahun 2020 sejalan dengan program kerja pemerintah yang memprioritaskan transformasi sumber daya dosen dan tenaga kependidikan menjadi human

1) Siswa memperhatikan penjelasan guru tentang pelaksanaan praktek berbelanja di toko Koperasi Sekolah, barang-barang yang dibeli tiap siswa sama yaitu 1 buku tulis, 1

Ketentuan mengenai saham yang sebagai benda yang dapat dimiliki dipertegas kembali dalam rumusan pasal 60 Undang-undang nomor 40 tahun 2007 tentang Perseroan Terbatas.

Suhu lingkungan tinggi atau suhu badan yang meningkat 1 - 2° C akan mempengaruhi sel-sel saraf hipothalam untuk mengintruksikan lewat neuroendokrin ke

Masa berlaku izin penyelenggaraan jasa titipan untuk kantor agen adalah 5 (lima). tahun dan

Ibu Nurul Hidayah, M.Si, Ak, CA, selaku dosen pembimbing yang telah meluangkan waktu dan pikiran dengan sangat baik dan sabar untuk membantu saya dengan memberikan

Bahan pembelajaran merupakan sebuah produk yang akan dihasilkan dari proses pengembangan desain pembelajaran Matematika Sekolah Dasar kelas 6. Bahan instruksional inilah