1 BAB I

PENDAHULUAN 1.1. Latar Belakang

Laporan keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi, dan dapat memberikan gambaran yang lebih baik mengenai prospek dan risiko perusahaan (Mamduh M. Hanafi & Abdul Halim, 2002). Standar yang digunakan oleh akuntan sebagai pedoman dalam menyusun laporan keuangan adalah Pernyataan Standar Akuntansi Keuangan (PSAK). Standar Akuntansi dirancang agar dapat menciptakan keseragaman dalam penyusunan laporan keuangan oleh setiap entitas, sehingga laporan keuangan tersebut menjadi relevan dan reliable (handal dan dapat dipercaya). Selain itu, standar akuntansi juga meminimalisir terjadinya kekeliruan penyusunan laporan keuangan dan memudahkan pengguna laporan keuangan dalam memperoleh informasi yang dapat membantu pengambilan keputusan.

Bank Perkreditan Rakyat (BPR) sesuai dengan Undang-Undang Perbankan adalah bank yang yang memiliki kegiatan usaha terbatas dengan transaksi yang sederhana, yaitu menghimpun dana dari masyarakat dalam bentuk tabungan dan deposito serta penyaluran kredit. Sebagai badan usaha yang mengelola dana masyarakat, BPR dituntut untuk menyajikan laporan keuangan yang berkualitas. Namun, dikarenakan keterbatasan kegiatan dari BPR yang sederhana, dianggap kurang

2

memadai dari sisi biaya dan manfaat bagi BPR jika menggunakan standar akuntansi keuangan umum. Oleh karena itu, BPR ditetapkan untuk menggunakan standar akuntansi keuangan yang sederhana yaitu Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). Penggunaan SAK ETAP dalam menyusun laporan keuangan perlu didukung dengan pedoman akuntansi bagi BPR yaitu Pedoman Akuntansi Bank Perkreditan Rakyat (PA BPR). PA BPR bertujuan untuk memberi petunjuk mengenai hal-hal yang bersifat teknis, dimana dalam PA BPR memuat penjelasan dan contoh-contoh perhitungan yang dapat mempermudah pemahaman bagi BPR dalam penggunaan SAK ETAP.

Menurut Arens, dkk (2003;12) dengan adanya pemerolehan informasi yang diterima langsung dari pihak pertama, serta banyak dan kompleksnya transaksi yang dilakukan perusahaan, akan memperbesar risiko informasi yang tidak andal tersebut. Menurut Arens dkk (2003;14) terdapat 3 (tiga) cara untuk meminimalisir risiko informasi yang kurang handal tersebut, yaitu :

a. Pengguna informasi menguji informasi yang diperolehnya

Para pemakai dapat terlibat sendiri memeriksa catatan-catatan yang ada untuk meyakinkan kebenaran laporan yang diperlukan. Umumnya hal ini tidak praktis terutama jika dilihat dari sisi keuangan. Selain itu, secara ekonomis kurang efisien bila semua pemakai menyelenggarakan verifikasinya sendiri-sendiri.

3

b. Pengguna informasi berbagi resiko informasi dengan manajemen. Secara hukum pihak manajemen memang berkewajiban untuk memberikan informasi yang handal untuk pemakai yang berkepentingan. Jika ada pemakai yang menerima informasi tidak benar dan karenanya menanggung kerugian keuangan, mereka berhak menuntut manajemen yang bersangkutan. Kesulitan dalam hal pembagian risiko dengan manajemen tidak selalu berhasil menerima penggantian. Oleh karena itu, pemakai harus mengevaluasi kemungkinan untuk menanggung risiko informasi dengan pihak manajemen.

c. Laporan keuangan yang diaudit telah tersedia

Cara umum untuk memperoleh informasi yang dapat diandalkan adalah dengan meminta jasa akuntan publik. Selanjutnya informasi yang telah diaudit tersebut dapat digunakan dalam proses pengambilan keputusan dengan anggapan bahwa laporan informasi yang telah diaudit tersebut merupakan informasi yang dapat diandalkan secara menyeluruh, tepat penyajiannya, dan informasi yang disajikan tidak mengandung prasangka.

Kantor Akuntan Publik dalam melakukan pelaksanaan audit harus mematuhi standar auditing yang telah ditetapkan oleh Institut Akuntan Publik Indonesia. Dewan Standar Profesional Akuntan Publik Institut Akuntan Publik Indonesia (DSPAP IAPI) mengeluarkan Standar Profesional Akuntan Publik (SPAP) yang memuat berbagai pernyataan

4

teknis yang merupakan panduan dalam memberikan jasa bagi Akuntan Publik. Ada lima tipe standar profesional, yaitu standar auditing, standar atestasi, standar jasa akuntansi & review, standar jasa konsultansi, dan standar pengendalian mutu. Dalam paragraf 1 SPAP SA Seksi 161 dijelaskan bahwa dalam penugasan audit, auditor independen bertanggung jawab untuk mematuhi standar auditing. Serta dalam Seksi 202 Aturan Etika Kompartemen Akuntan Publik mengharuskan yang berpraktik sebagai auditor independen untuk mematuhi standar auditing jika berkaitan dengan laporan keuangan. Dari kedua aturan tersebut, dapat ditarik kesimpulan bahwa penerapan standar auditing pada pelaksanaan audit laporan keuangan adalah suatu keharusan, karena acuan tersebut menjadi ukuran mutu yang wajib dipatuhi oleh Akuntan Publik dalam pemberian jasanya.

Berdasarkan pengalaman yang penulis dapatkan selama mengikuti pelaksanaan audit, terdapat indikasi ketidaksesuaian antara pelaksanaan di lapangan dengan Standar Auditing, yaitu kertas kerja audit yang belum dibiasakan oleh auditor untuk dibuat dan didokumentasikan. Berdasarkan indikasi yang telah diuraikan, penulis tertarik untuk mengambil judul “EVALUASI PELAKSANAAN AUDIT LAPORAN KEUANGAN PADA BPR DI KANTOR AKUNTAN PUBLIK KUNCARA”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang penulis uraikan, maka penulis merumuskan masalah dalam penulisan ini yaitu apakah prosedur

5

pelaksanaan audit yang dilakukan di Kantor Akuntan Publik Kuncara sudah sesuai dengan Standar Profesional Akuntablitas Publik (SPAP) yang telah ditetapkan oleh Institut Akuntan Publik Indonesia?

1.3. Tujuan Penulisan

Berdasarkan rumusan masalah yang telah dirumuskan, maka tujuan yang ingin penulis peroleh adalah: Untuk menilai kepatuhan Kantor Akuntan Publik Kuncara dalam menerapkan SPAP pada pelaksanaan audit laporan keuangan di BPR.

1.4. Batasan Masalah

Agar bahasan dalam penelitian ini tidak terlalu luas, maka penulis membuat batasan mengenai hal-hal yang akan dibahas pada penelitian ini. Penelitian ini terbatas dalam ruang lingkup pelaksanaan audit laporan keuangan yang dilakukan di Kantor Akuntan Publik Kuncara untuk laporan keuangan BPR yang berakhir pada 31 Desember 2016.

1.5. Manfaat Penelitian 1.5.1. Bagi Penulis

Melalui penulisan Tugas Akhir ini, penulis dapat lebih memahami pelaksanaan audit yang sesuai dengan Standar Profesional Akuntan Publik (SPAP) untuk menjaga kualitas audit, hal ini juga dapat menjadi bekal bagi penulis di masa depan.

6 1.5.2. Bagi Kantor Akuntan Publik

Hasil penulisan Tugas Akhir ini dapat menjadi bahan masukan untuk dipertimbangkan sebagai bahan evaluasi oleh KAP Kuncara.

1.5.3. Bagi Pembaca

Hasil dari penulisan Tugas Akhir ini diharapkan dapat memberikan pengetahuan yang bermanfaat serta referensi bagi pembaca hasil tulisan ini.

7 1.6. Kerangka Penulisan

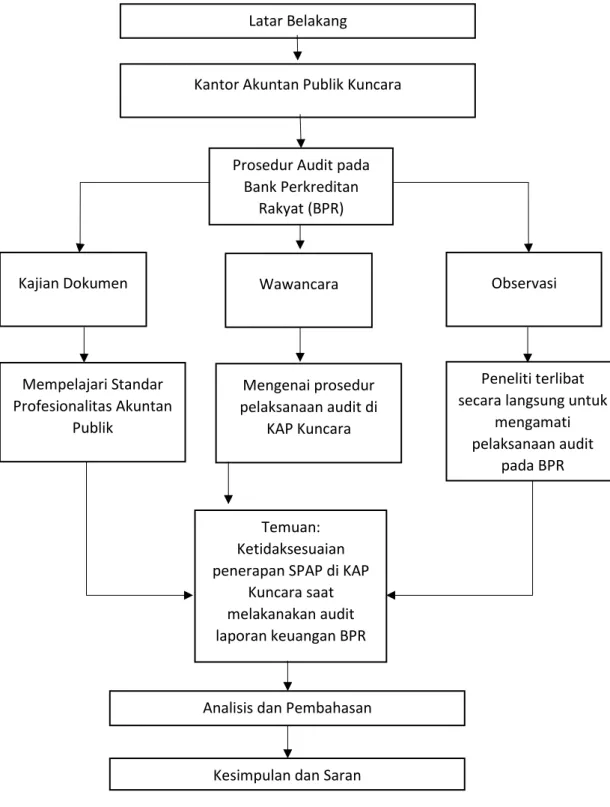

Dibawah ini merupakan Gambar 1. Kerangka penulisan yang telah dijabarkan sebelumnya.

Gambar 1. Kerangka Penulisan Prosedur Audit pada

Bank Perkreditan Rakyat (BPR)

Kajian Dokumen Observasi

Mempelajari Standar Profesionalitas Akuntan

Publik

Peneliti terlibat secara langsung untuk

mengamati pelaksanaan audit

pada BPR

Analisis dan Pembahasan

Kesimpulan dan Saran Temuan: Ketidaksesuaian penerapan SPAP di KAP

Kuncara saat melakanakan audit laporan keuangan BPR Wawancara Mengenai prosedur pelaksanaan audit di KAP Kuncara Kantor Akuntan Publik Kuncara

8 1.7. Sistematika Penulisan

Penelitian ini akan dibagi ke dalam beberapa bab. Untuk gambaran awal dari penulisan Tugas Akhir ini, berikut penjelasan untuk tiap bab yang ada di penelitian ini:

BAB I. PENDAHULUAN

Pada bab ini akan memuat hal yang mendasari pengambilan topik pada Tugas Akhir. Bab ini mencakup latar belakang yang menjadi alasan dipilihnya topik yang menjadi ide dasar penulisan, rumusan masalah yang merupakan intisari dari masalah yang mendasari pengambilan topik Tugas Akhir, bab ini juga menjelasakan manfaat dari penulisan Tugas Akhir, tujuan penulisan dan batasan masalah agar mempersempit topik yang akan dibahas oleh penulis serta kerangka penulisan yang digambarkan pada suatu bagan alur pikir penelitian Tugas Akhir.

BAB II. GAMBARAN UMUM PENULISAN

Pada bab ini menjelaskan gambaran umum tempat dilaksanakannya penelitian serta merangkum secara umum mengenai teori maupun tulisan ilmiah yang berkaitan dengan topik penulisan, selain itu pada bab ini juga menjelaskan mengenai metodologi penelitian yang digunakan oleh penulis untuk menganalisis penelitian yang dilakukan penulis dalam pembuatan Tugas Akhir ini.

9

BAB III. ANALISIS DAN PEMBAHASAN

Dalam bab ini penulis akan menganalisis dasar teori yang menjadi topik dari penelitian ini, kemudian pembahasan terhadap analisis teori tersebut akan dituangkan pula pada bab ini. Bab ini akan dibagi menjadi beberapa sub bab sesuai dengan kebutuhan dari penulis.

BAB IV. KESIMPULAN DAN SARAN

Bab ini memuat 2 (dua) sub bab yaitu Kesimpulan dan Saran. Kesimpulan berisi mengenai rangkuman dari hasil analisis yang dilakukan oleh penulis. Pada sub bab saran akan berisi rekomendasi/saran dari penulis untuk objek yang menjadi tempat penelitian.