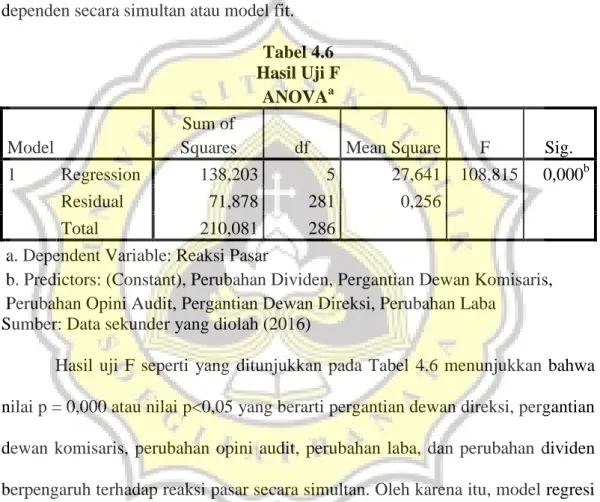

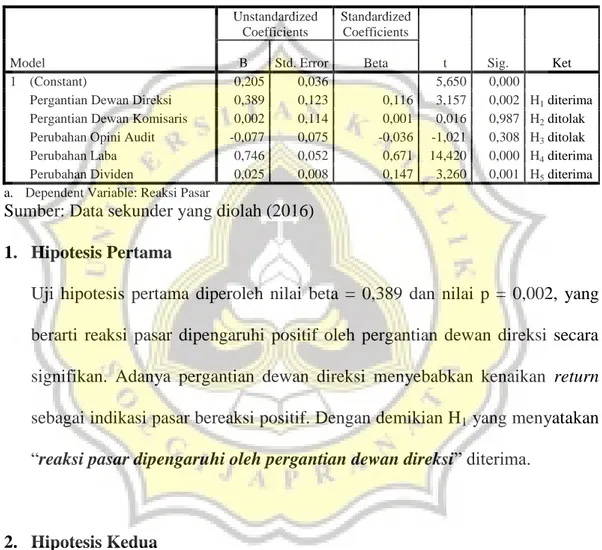

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. purposif. Deskripsi dari masing-masing variabel penelitian sebagai berikut:

Teks penuh

Gambar

Dokumen terkait

adalah data yang berkaitan dengan penanaman nilai-nilai Pancasila berdasarkan bunyi sila ke lima dalam kehidupan sehari-hari anak sekolah dasar, dan bagaimana peran

Insentif bagi tim pegawai yang membawa nama baik Politeknik Negeri Pontianak di bidang iptek, seni dan olahraga (dengan surat tugas Direktur). Insentif bagi mahasiswa yang

Guru mengulas kembali kegiatan yang sudah dilakukan dan meminta siswa melakukan refleksi dari kegiatan yang baru saja mereka lakukan dengan menjawab pertanyaan: 25. Apa

Disisi lain kita dapat melihat bahwa budaya dapat menjadi penghalang terhadap suatu perubahan bahkan budaya merupakan suatu beban bilamana nilai-nilai bersama

Sebelum analisis uji signifikansi dilakukan, terlebih dahulu akan dilakukan analisis penyimpangan terhadap uji asumsi klasik yang mungkin terjadi dari data masing – masing variabel,

Berdasarkan koefisien korelasi setiap butir pernyataan terhadap skor totalnya, maka dapat disimpulkan bahwa semua butir pernyataan adalah valid untuk dijadikan alat

dan 4) Jadwal Kunjungan kelas. Jadwal pelaksanaan supervisi pembelajaran di SD Negeri 3 Asemrudung untuk setiap guru berbeda-beda. Setiap guru disupervisi minimal 3 x selama