PEMERINTAH KOTA MALANG

BADAN PENGELOLA KEUANGAN DAN

ASET DAERAH

JL. Tugu

No. 1 Telp. (0341)- 326 025, 366 955, 360 975, 328553, 343894 Fax. (0341) – 326 025, 328 553

M A L A N G

Kode Pos 65119KEPUTUSAN KEPALA BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

NOMOR : 188.45/ 26 /35.73.408/2016

TENTANG

LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP)

BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG

TAHUN 2015

KEPALA BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

Menimbang

: a.

bahwa dalam rangka perwujudan kewajiban

Badan Pengelola Keuangan dan Aset Daerah

Kota Malang untuk mempertanggungjawabkan

keberhasilan/kegagalan pelaksanaan program

dan kegiatan yang telah diamanatkan Walikota

dalam rangka mencapai misi organisasi secara

terukur dengan sasaran/target kinerja yang

telah ditetapkan dalam Reviu Rencana Strategis

( Reviu Renstra ) Tahun 2013-2018;

b.

bahwa dalam rangka pertanggungjawaban atas

alokasi anggaran Badan Pengelola Keuangan

dan Aset Daerah tahun anggaran 2015, maka

Badan Pengelola Keuangan dan Aset Daerah

wajib menyusunan Laporan Akuntabilitas

Kinerja Instansi Pemerintah ( LAKIP ) tahun

2015;

c.

bahwa berdasarkan konsideran huruf a dan

huruf b, maka perlu menetapkan Keputusan

Kepala Badan Pengelola Keuangan dan Aset

Daerah tentang Laporan Akuntabilitas Kinerja

Instansi Pemerintah ( LAKIP ) Badan Pengelola

Keuangan dan Aset Daerah Kota Malang Tahun

2015

Mengingat

: 1

Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara;

2

Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara;

3

Undang-Undang Nomor 15 Tahun 2004 tentang

15

Tahun

2004

tentang

Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan

Negara;

4

Undang-Undang Nomor 25 Tahun 2004 tentang

Sistem Perencanaan Pembangunan Nasional;

5

Undang-Undang Nomor 23 Tahun 2014 tentang

Pemerintahan Daerah sebagaimana telah

diubah dengan Undang-Undang Nomor 9

Tahun 2015;

6

Peraturan Pemerintah Nomor 58 Tahun 2005

tentang Pengelolaan Keuangan Daerah;

7

Peraturan Pemerintah Nomor 8 Tahun 2006

tentang Pelaporan Keuangan dan Kinerja

Instansi Pemerintah;

8

Peraturan pemerintah Nomor 6 Tahun 2008

tentang Pedoman Evaluasi Penyelenggaraan

Pemerintahan Daerah;

9

Peraturan Pemerintah Nomor 8 Tahun 2008

tentang Tahapan, Tata Cara penyusunan,

Pengendalian

dan

Evaluasi

Pelaksanaan

Rencana Pembangunan Daerah;

10

Peraturan Presiden Nomor 29 Tahun 2014

tentang

Sistem

Akuntablitas

Instansi

Pemerintah;

11

Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah, sebagaimana telah diubah

kedua kalinya dengan Peraturan Menteri Dalam

Negeri Nomor 21 Tahun 2011;

12

Peraturan Menteri Negara Pendayagunaan

Aparatur

Negara

Nomor

:PER/9/M.PAN/5/2007

tentang

Pedoman

Umum Penetapan Indikator Kinerja Utama di

Lingkungan Instansi Pemerintah;

13

Peraturan Menteri Dalam Negeri Nomor 54

Tahun 2010 tentang Pelaksanaan Peraturan

Pemerintah Nomor 8 Tahun 2008 tentang

Tahapan, Tata Cara penyusunan, Pengendalian

dan

Evaluasi

Pelaksanaan

Rencana

14

Peraturan Menteri Negara Pendayagunaan

Aparatur Negara Nomor 53 Tahun 2014 tentang

Petunjuk Teknis Perjanjian Kinerja, Pelaporan

Kinerja dan Tata Cara Reviu atas Laporan

Kinerja Instansi Pemerintah;

15

Peraturan Daerah Kota Malang Nomor 7 Tahun

2012 tentang Organisasi dan Tata Kerja

Inspektorat, Badan Perencanaan Pembangunan

Daerah, Badan Pelayanan Perijinan Terpadu

dan Lembaga Teknis Daerah;

16

Peraturan Daerah Kota Malang Nomor 7 Tahun

2014 tentang Rencana Pembangunan Jangka

Menengah Daerah Kota Malang Tahun

2013-2018;

17

Peraturan Walikota Malang Nomor 65 Tahun

2012 sebagaimana telah diubah dengan

Peraturan Walikota Malang Nomor 24 Tahun

2014 tentang Uraian Tugas Pokok, Fungsi dan

Tata kerja Badan Pengelola Keuangan dan Aset

Daerah;

18

Peraturan Walikota Malang Nomor 13 Tahun

2013 tentang Pembentukan Organisasi dan

Tata Kerja Unit Pelaksana Teknis Perkantoran

Terpadu pada Badan Pengelola Keuangan dan

Aset Daerah;

19

Peraturan Walikota Malang Nomor 14 tahun

2015 tentang Perubahan Indikator Kinerja

Daerah;

20

Peraturan Walikota Malang Nomor 15 Tahun

2015 tentang Penepatan Indikator Kinerja

Utama;

21

Peraturan Walikota Malang Nomor 30 Tahun

2015 tentang Penyempurnaan Indikator Kinerja

Daerah;

22

Keputusan Kepala Badan Pengelola Keuangan

dan

Aset

Daerah

Nomor

:

188.45/43/35.73.408/2015 tentang Perubahan

Rencana Strategis Badan Pengelola Keuangan

dan Aset Daerah Tahun 2013-2018;

23

Keputusan Kepala Badan Pengelola Keuangan

dan

Aset

Daerah

Nomor

:

188.45/59/35.73.408/2015

tentang

Reviu

Rencana Strategis Badan Pengelola Keuangan

dan Aset Daerah Tahun 22013-2018.

MEMUTUSKAN

Menetapkan

: KEPUTUSAN KEPALA BADAN PENGELOLA

KEUANGAN DAN ASET DAERAH KOTA MALANG

TENTANG LAPORAN AKUNTABILITAS KINERJA

INSTANSI PEMERINTA ( LAKIP ) BADAN

PENGELOLA KEUANGAN DAN ASET DAERAH

KOTA MALANG TAHUN 2015.

KESATU

: Menetapkan

Laporan

Akuntabilitas

Kinerja

Instansi Pemerintah ( LAKIP ) Badan Pengelola

Keuangan dan Aset Daerah Kota Malang Tahun

2015

KEDUA

: Laporan

Akuntabilitas

Kinerja

Instansi

Pemerintah (LAKIP) Badan Pengelola Keuangan

dan

Aset

Daerah

Tahun

2015,

telah

menggambarkan antara lain :

1

Laporan Akuntabilitas Kinerja Instansi

Pemerintah ( LAKIP ) tahun 2015 disusun

pada periode tahun 2015 menggambarkan

pertanggungjawaban atas alokasi anggaran

Badan Pengelola Keuangan dan Aset Daerah

dalam rangka capaian kinerja dan anggaran

atas pelaksanaan program dan kegiatan yang

disusun sesuai Reviu Rencana Strategis

Satuan

Kerja

Perangkat

Daerah

( Reviu Renstra ) dan Perjanjian Kinerja

Tahun 2015;

2

Laporan Akuntabilitas Kinerja Instansi

Pemerintah ( LAKIP ) tahun 2015 Badan

Pengelola Keuangan dan Aset Daerah Kota

Malang telah menggambarkan pencapaian

sasaran strategis Badan Pengelola Keuangan

dan Aset Daerah dengan menyajikan

informasi kinerja yang terukur atas kinerja

yang

telah

dan

seharusnya

dicapai

berdasarkan Indikator Kinerja Utama dan

Indikator Kinerja Sasaran sebagaimana

dalam Reviu Rencana Strategis ( Reviu

Renstra ) Badan Pengelola Keuangan dan

Aset Daerah Kota Malang Tahun 2013-2018.

KETIGA

: Keputusan Kepala Badan Pengelola Keuangan dan

Aset Daerah ini mulai berlaku pada tanggal

ditetapkan.

Ditetapkan di Malang

Pada tanggal : Februari 2016

KEPALA BADAN PENGELOLA

KEUANGAN DAN ASET DAERAH

KOTA MALANG,

Ir. SAPTO P SANTOSO, Msi

Pembina Utama Muda

NIP. 19610329 199103 1 005

Tembusan : Yth.

1

Sdr. Inspektur Kota Malang

2

Sdr. Kepala Badan Perencanaan Pembangunan Daerah Kota Malang;

PEMERINTAH KOTA MALANG

BADAN PENGELOLA KEUANGAN DAN

ASET DAERAH

JL. Tugu

No. 1 Telp. (0341)- 326 025, 366 955, 360 975, 328553, 343894 Fax. (0341) – 326 025, 328 553

M A L A N G

Kode Pos 65119KEPUTUSAN KEPALA BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

NOMOR : 188.45/ 20 /35.73.404/2017

TENTANG

LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP)

BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG

TAHUN 2016

KEPALA BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

Menimbang

: a.

bahwa dalam rangka perwujudan kewajiban

Badan Pengelola Keuangan dan Aset Daerah

Kota Malang untuk mempertanggungjawabkan

keberhasilan/kegagalan pelaksanaan program

dan kegiatan yang telah diamanatkan Walikota

dalam rangka mencapai misi organisasi secara

terukur dengan sasaran/target kinerja yang

telah ditetapkan dalam Reviu Rencana Strategis

( Reviu Renstra ) Tahun 2013-2018;

b.

bahwa dalam rangka pertanggungjawaban atas

alokasi anggaran Badan Pengelola Keuangan

dan Aset Daerah tahun anggaran 2016, maka

Badan Pengelola Keuangan dan Aset Daerah

wajib menyusunan Laporan Akuntabilitas

Kinerja Instansi Pemerintah ( LAKIP ) tahun

2016;

c.

bahwa berdasarkan konsideran huruf a dan

huruf b, maka perlu menetapkan Keputusan

Kepala Badan Pengelola Keuangan dan Aset

Daerah tentang Laporan Akuntabilitas Kinerja

Instansi Pemerintah ( LAKIP ) Badan Pengelola

Keuangan dan Aset Daerah Kota Malang Tahun

2016

Mengingat

: 1

Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara;

2

Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara;

3

Undang-Undang Nomor 15 Tahun 2004 tentang

15

Tahun

2004

tentang

Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan

Negara;

4

Undang-Undang Nomor 25 Tahun 2004 tentang

Sistem Perencanaan Pembangunan Nasional;

5

Undang-Undang Nomor 23 Tahun 2014 tentang

Pemerintahan Daerah sebagaimana telah

diubah dengan Undang-Undang Nomor 9

Tahun 2015;

6

Peraturan Pemerintah Nomor 58 Tahun 2005

tentang Pengelolaan Keuangan Daerah;

7

Peraturan Pemerintah Nomor 8 Tahun 2006

tentang Pelaporan Keuangan dan Kinerja

Instansi Pemerintah;

8

Peraturan pemerintah Nomor 6 Tahun 2008

tentang Pedoman Evaluasi Penyelenggaraan

Pemerintahan Daerah;

9

Peraturan Pemerintah Nomor 8 Tahun 2008

tentang Tahapan, Tata Cara penyusunan,

Pengendalian

dan

Evaluasi

Pelaksanaan

Rencana Pembangunan Daerah;

10

Peraturan Presiden Nomor 29 Tahun 2014

tentang

Sistem

Akuntablitas

Instansi

Pemerintah;

11

Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah, sebagaimana telah diubah

kedua kalinya dengan Peraturan Menteri Dalam

Negeri Nomor 21 Tahun 2011;

12

Peraturan Menteri Negara Pendayagunaan

Aparatur

Negara

Nomor

:PER/9/M.PAN/5/2007

tentang

Pedoman

Umum Penetapan Indikator Kinerja Utama di

Lingkungan Instansi Pemerintah;

13

Peraturan Menteri Dalam Negeri Nomor 54

Tahun 2010 tentang Pelaksanaan Peraturan

Pemerintah Nomor 8 Tahun 2008 tentang

Tahapan, Tata Cara penyusunan, Pengendalian

dan

Evaluasi

Pelaksanaan

Rencana

14

Peraturan Menteri Negara Pendayagunaan

Aparatur Negara Nomor 53 Tahun 2014 tentang

Petunjuk Teknis Perjanjian Kinerja, Pelaporan

Kinerja dan Tata Cara Reviu atas Laporan

Kinerja Instansi Pemerintah;

15

Peraturan Daerah Kota Malang Nomor 7 Tahun

2012 tentang Organisasi dan Tata Kerja

Inspektorat, Badan Perencanaan Pembangunan

Daerah, Badan Pelayanan Perijinan Terpadu

dan Lembaga Teknis Daerah;

16

Peraturan Daerah Kota Malang Nomor 7 Tahun

2014 tentang Rencana Pembangunan Jangka

Menengah Daerah Kota Malang Tahun

2013-2018;

17

Peraturan Walikota Malang Nomor 65 Tahun

2012 sebagaimana telah diubah dengan

Peraturan Walikota Malang Nomor 24 Tahun

2014 tentang Uraian Tugas Pokok, Fungsi dan

Tata kerja Badan Pengelola Keuangan dan Aset

Daerah;

18

Peraturan Walikota Malang Nomor 13 Tahun

2013 tentang Pembentukan Organisasi dan

Tata Kerja Unit Pelaksana Teknis Perkantoran

Terpadu pada Badan Pengelola Keuangan dan

Aset Daerah;

19

Peraturan Walikota Malang Nomor 14 tahun

2015 tentang Perubahan Indikator Kinerja

Daerah;

20

Peraturan Walikota Malang Nomor 15 Tahun

2015 tentang Penepatan Indikator Kinerja

Utama;

21

Peraturan Walikota Malang Nomor 37 Tahun

2015 tentang Penyempurnaan Indikator Kinerja

Daerah;

22

Peraturan Walikota Malang Nomor 94 Tahun

2015 tentang Perubahan Peraturan Walikota

Malang Nomor 37 Tahun 2015 Penyempurnaan

Indikator Kinerja Utama;

23

Keputusan Kepala Badan Pengelola Keuangan

dan

Aset

Daerah

Nomor

:

188.45/43/35.73.408/2015 tentang Perubahan

Rencana Strategis Badan Pengelola Keuangan

dan Aset Daerah Tahun 2013-2018;

24

Keputusan Kepala Badan Pengelola Keuangan

dan

Aset

Daerah

Nomor

:

188.45/59/35.73.408/2015

tentang

Reviu

Rencana Strategis Badan Pengelola Keuangan

dan Aset Daerah Tahun 2013-2018.

MEMUTUSKAN

Menetapkan

: KEPUTUSAN KEPALA BADAN PENGELOLA

KEUANGAN DAN ASET DAERAH KOTA MALANG

TENTANG LAPORAN AKUNTABILITAS KINERJA

INSTANSI PEMERINTAH ( LAKIP ) BADAN

PENGELOLA KEUANGAN DAN ASET DAERAH

KOTA MALANG TAHUN 2016.

KESATU

: Menetapkan

Laporan

Akuntabilitas

Kinerja

Instansi Pemerintah ( LAKIP ) Badan Pengelola

Keuangan dan Aset Daerah Kota Malang Tahun

2016

KEDUA

: Laporan

Akuntabilitas

Kinerja

Instansi

Pemerintah (LAKIP) Badan Pengelola Keuangan

dan

Aset

Daerah

Tahun

2016,

telah

menggambarkan antara lain :

1

Laporan Akuntabilitas Kinerja Instansi

Pemerintah ( LAKIP ) tahun 2016 disusun

pada periode tahun 2016 menggambarkan

pertanggungjawaban atas alokasi anggaran

Badan Pengelola Keuangan dan Aset Daerah

dalam rangka capaian kinerja dan anggaran

atas pelaksanaan program dan kegiatan yang

disusun sesuai Reviu Rencana Strategis

Satuan

Kerja

Perangkat

Daerah

( Reviu Renstra ) dan Perjanjian Kinerja

2

Laporan Akuntabilitas Kinerja Instansi

Pemerintah ( LAKIP ) tahun 2016 Badan

Pengelola Keuangan dan Aset Daerah Kota

Malang telah menggambarkan pencapaian

sasaran strategis Badan Pengelola Keuangan

dan Aset Daerah dengan menyajikan

informasi kinerja yang terukur atas kinerja

yang

telah

dan

seharusnya

dicapai

berdasarkan Indikator Kinerja Utama dan

Indikator Kinerja Sasaran sebagaimana

dalam Reviu Rencana Strategis ( Reviu

Renstra ) Badan Pengelola Keuangan dan

Aset Daerah Kota Malang Tahun 2013-2018.

KETIGA

: Keputusan Kepala Badan Pengelola Keuangan dan

Aset Daerah ini mulai berlaku pada tanggal

ditetapkan.

Ditetapkan di Malang

Pada tanggal : Februari 2017

KEPALA BADAN PENGELOLA

KEUANGAN DAN ASET DAERAH

KOTA MALANG,

Ir. SAPTO P SANTOSO, Msi

Pembina Utama Muda

NIP. 19610329 199103 1 005

Tembusan : Yth.

1

Sdr. Inspektur Kota Malang

2

Sdr. Kepala Badan Perencanaan dan Litbang Kota Malang;

KATA PENGANTAR

KATA PENGANTAR

Puji syukur kita panjatkan kehadirat Allah SWT yang telah melimpahkan berkat dan rahmat-Nya sehingga Laporan Akuntabillitas Kinerja Instansi Pemerintah (LAKIP) Badan Pengelola Keuangan Dan Aset Daerah Tahun 2016 dapat tersusun.

LAKIP Badan Pengelola Keuangan Dan Aset Daerah ini disusun berdasarkan Instruksi Presiden Nomor 7 Tahun 1999 tentang Akuntabilitas Instansi Pemerintah (AKIP) serta berpedoman pada Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 29 Tahun 2010 tentang Pedoman Penyusunan Penetapan Kinerja dan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah.

Penyusunan LAKIP ini merupakan wujud akuntabilitas pelaksanaan tugas dan fungsi Badan Pengelola Keuangan dan Aset Daerah dalam rangka mendukung terwujudnya tata kelola pemerintahan yang baik dan juga merupakan alat kendali atau alat pemacu kinerja setiap unit organisasi di lingkungan Badan Pengelola Keuangan Dan Aset Daerah. Di dalamnya memuat gambaran mengenai pencapaian sasaran-sasaran strategis tahunan yang diukur berdasarkan Indikator Kinerja Utama dan Kinerja Sasaran sebagaimana telah ditetapkan pada reviu Rencana Strategis ( Reviu Renstra ) Badan Pengelola Keuangan dan Aset Daerah yang selaras dengan Rencana Pembangunan Jangka Menengah Daerah ( RPJMD) Kota Malang Tahun 2013-2108.

Dalam mencapai visi, Badan Pengelola Keuangan dan Aset Daerah menetapkan 1 (satu) misi, yaitu Meningkatkan Pengelolaan Keuangan dan Aset Daerah Yang Tertib dan Akuntabel

KATA PENGANTAR

Misi tersebut selanjutnya dijabarkan dalam Reviu Rencana Strategi (Reviu Renstra) Badan Pengelola Keuangan Dan Aset Daerah Tahun 2013 - 2018 yang digunakan sebagai landasan penyusunan Rencana Kinerja Tahunan (RKT) dan Perjanjian Kinerja (PK).

Rencana Kinerja Tahunan dan Perjanjian Kinerja Tahun 2015 berfungsi sebagai pedoman kerja operasional yang harus dipertanggungjawabkan dalam Laporan Akuntabilitas Kinerja Badan Pengelola Keuangan dan Aset Daerah Tahun 2016.

Akhirnya semoga Laporan Akuntabillitas Kinerja Instansi Pemerintah (LAKIP) Badan Pengelola Keuangan dan Aset Daerah Tahun 2016 ini, dapat menjadi sarana evaluasi atas pencapaian kinerja yang nantinya akan diperoleh manfaat umpan balik bagi perbaikan dan peningkatan kinerja pada masa yang akan datang.

Malang, Februari 2017

KEPALA BADAN PENGELOLA

KEUANGAN DAN ASET DAERAH

KOTA MALANG,

Ir. SAPTO P. SANTOSO M.Si

Pembina Utama Muda

DAFTAR ISI, DAFTAR TABEL, DAFTAR

GAMBAR,

D

D

AF

A

FT

TA

AR

R

I

IS

SI

I

K KAATTAAPPEENNGGAANNTTAARR ii I IKKHHTTIISSAARREEKKSSEEKKUUTTIIFF iiiiii D DAAFFTTAARRIISSII vviiiiii D DAAFFTTAARRTTAABBEELL iixx D DAAFFTTAARRGGAAMMBBAARR xxii D DAAFFTTAARRLLAAMMPPIIRRAANN xxiiii B BAABBII.. PPEENNDDAAHHUULLUUAANN 11 1 1..11LLaattaarrBBeellaakkaanngg 11 1 1..22TTuuggaassddaannFFuunnggssiiSSuummbbeerrDDaayyaaMMaannuussiiaa 33 1 1..33IIssuuSSttrraatteeggiiss 1 1..44SSiisstteemmaattiikkaaLLaappoorraann 1 166 2 233 B BAABBIIII.. PPEERREENNCCAANNAAAANNKKIINNEERRJJAA 2277 2 2..11 PPeerreennccaannaaaannKKiinneerrjjaa 3300 2 2..22 RReennccaannaaSSttrraatteeggiissBBPPKKAADDTTaahhuunn22001133--22001188 3333 2 2..33 PPeerrjjaannjjiiaannKKiinneerrjjaaTTaahhuunnaann 3399 2 2..44 PPeerrjjaannjjiiaannKKiinneerrjjaa 4411 B BAABBIIIIII..AAKKUUNNTTAABBIILLIITTAASSKKIINNEERRJJAA 4433 3 3..11 KKeerraannggkkaaPPeenngguukkuurraannKKiinneerrjjaa 4433 3 3..22 CCaappaaiiaannKKiinneerrjjaaBBaaddaannPPeennggeelloollaaKKeeuuaannggaannddaannAAsseettDDaaeerraahh 3 3..33 CCaappaaiiaannIInnddiikkaattoorrKKiinneerrjjaaSSaassaarraannddaannPPeerrbbaannddiinnggaannCCaappaaiiaann I InnddiikkaattoorrKKiinneerrjjaa SSaassaarraann55((lliimmaa))TTaahhuunnDDaallaammRReennccaannaa S Sttrraatteeggiiss 3 3..44 EEvvaalluuaassiiddaannAAnnaalliissiissKKiinneerrjjaa 3 3..55 RReeaalliissaassiiAAnnggggaarraann 3 3..66AAnnaalliissiissCCaappaaiiaannPPrrooggrraamm//KKeeggiiaattaann 3 3..77EEvvaalluuaassiiCCaappaaiiaannPPrrooggrraamm//KKeeggiiaattaann 4 466 1 10000 1 10011 1 11188 1 12299 1 13366 B BAABBIIVV.. PPEENNUUTTUUPP 113399DAFTAR ISI, DAFTAR TABEL, DAFTAR

GAMBAR,

D

DA

AF

FT

TA

AR

R

T

TA

AB

BE

EL

L

T Taabbeell 22..11 MMiissii,, TTuujjuuaann,, SSaassaarraann,, KKeebbiijjaakkaann ddaann PPrrooggrraamm BBaaddaann PPeennggeelloollaa K KeeuuaannggaannddaannAAsseettDDaaeerraahhTTaahhuunn 22001133--22001188 3 377 T Taabbeell 22..22 RReennccaannaaKKiinneerrjjaaTTaahhuunnaann((RRKKTT))TTaahhuunn22001166 3388 T Taabbeell 22..33 SSaassaarraann,,IInnddiikkaattoorrKKiinneerrjjaaSSaassaarraann,,IInnddiikkaattoorrKKiinneerrjjaaUUttaammaaddaannTTaarrggeett T Taahhuunn 22001166 BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh KKoottaa M Maallaanngg 3 399 T Taabbeell 33..11 IInnddiikkaattoorrKKiinneerrjjaaUUttaammaa((IIKKUU)),,PPeennccaappaaiiaannKKiinneerrjjaaTTaahhuunn22001166 4488 T Taabbeell 33..22 DDaattaa AAsseett TTaannaahh PPeemmeerriinnttaahh KKoottaa MMaallaanngg yyaanngg BBeerrsseerrttiiffiikkaatt ssaammppaaii d deennggaannTTaahhuunn22001166 7 766 T Taabbeell 33..33 T Taabbeell 33..44 I InnddiikkaattoorrKKiinneerrjjaaSSaassaarraann,,PPeennccaappaaiiaannKKiinneerrjjaaTTaahhuunn22001166 R ReekkaappiittuullaassiiLLaahhaannAAsseettTTaannaahhyyaannggDDiikkuuaassaaiiPPeemmeerriinnttaahhKKoottaaMMaallaanngg s s//ddTTaahhuunn22001166 7 777 7 799 T Taabbeell 33..55 IInnddiikkaattoorrKKiinneerrjjaaSSaassaarraannPPeennccaappaaiiaannKKiinneerrjjaaTTaahhuunnaann22001166 8800 T Taabbeell 33..66 KKaassuussTTaannaahhAAsseettddaannBBaanngguunnaannMMiilliikkDDaaeerraahhTTaahhuunn22001166 9944 T Taabbeell 33..77 PPeerrbbaannddiinnggaannCCaappaaiiaannKKiinneerrjjaaUUttaammaaTTaahhuunn22000099--22001133 9966 T Taabbeell 33..88 PPeerrbbaannddiinnggaann CCaappaaiiaann KKiinneerrjjaa UUttaammaa ddaann IInnddiikkaattoorr KKiinneerrjjaa SSaassaarraann T Taahhuunn22001166ddeennggaannTTaahhuunn22001133,,TTaahhuunn22001144ddaannTTaahhuunn22001155 9 966 T Taabbeell 33..99 PPeerrbbaannddiinnggaann CCaappaaiiaann KKiinneerrjjaa UUttaammaa ddaann IInnddiikkaattoorr KKiinneerrjjaa SSaassaarraann T Taahhuunn22001166ddeennggaannTTaahhuunn22001155sseessuuaaiiddeennggaannRReevviiuuRReennssttrraaTTaahhuunn 2 2001155––22001188ddaannppeennyyeemmppuurrnnaaaannIIKKUU 9 999 T Taabbeell 33..1100 PPeerrbbaannddiinnggaannCCaappaaiiaann KKiinneerrjjaaSSaammppaaii DDeennggaann AAkkhhiirr PPeerriiooddeeRRPPJJMMDD ( (sseessuuaaiiRReevviiuuRReennccaannaaSSttrraatteeggiiss,,BBPPKKAADDTTaahhuunn22001133--22001188)) 1 10011 T Taabbeell 33..1111 PPeenngguukkuurraann KKiinneerrjjaa SSaassaarraann MMeenniinnggkkaattnnyyaa PPeennggeelloollaaaann KKeeuuaannggaann d daannAAsseettDDaaeerraahhyyaannggtteerrttiibbddaannaakkuunnttaabbeellTTaahhuunn22001166 1 10022 T Taabbeell 33..1122 PPrrooggrraamm ddaann KKeeggiiaattaann,, PPeennccaappaaiiaann SSaassaarraann MMeenniinnggkkaattnnyyaa P Peennggeelloollaaaann KKeeuuaannggaann ddaann AAsseett DDaaeerraahh yyaanngg tteerrttiibb ddaann aakkuunnttaabbeell T Taahhuunn22001166 1 10033 T Taabbeell 33..1133 PPeerrbbaannddiinnggaann PPaagguu AAnnggggaarraann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett D DaaeerraahhKKoottaaMMaallaannggTTaahhuunn22000099--22001133,,ddeennggaannTTaahhuunn22001144 1 11199 T Taabbeell 33..1144 PPeerrbbaannddiinnggaann PPaagguu AAnnggggaarraann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett D Daaeerraahh KKoottaa MMaallaanngg TTaahhuunn 22001166 ddeennggaann TTaahhuunn 22001133,, TTaahhuunn 22001144 d daannTTaahhuunn22001155 1 12200 T Taabbeell 33..1155 PPeennyyeerraappaanntteerrhhaaddaappPPaagguuAAnnggggaarraannBBaaddaannPPeennggeelloollaaKKeeuuaannggaannddaann 112222DAFTAR ISI, DAFTAR TABEL, DAFTAR

GAMBAR,

T Taabbeell 33..1166 PPeerrbbaannddiinnggaann RReeaalliissaassii AAnnggggaarraann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann A AsseettDDaaeerraahhTTaahhuunn22001166ddeennggaannTTaahhuunn22001133,,TTaahhuunn22001144,,ddaannTTaahhuunn 2 2001155 1 12233 T Taabbeell 33..1177 RReeaalliissaassiittaarrggeettAAnnggggaarraannPPeerrPPrrooggrraammPPeerrKKeeggiiaattaann 112244 T Taabbeell 33..1188 CCaappaaiiaannPPrrooggrraammddaannAAnnggggaarraannBBaaddaannPPeennggeelloollaaKKeeuuaannggaannddaannAAsseett D DaaeerraahhTTaahhuunn22001166SSaassaarraannmmeenniinnggkkaattnnyyaappeennggeelloollaaaannkkeeuuaannggaannddaann a asseettddaaeerraahhyyaannggtteerrttiibbddaannaakkuunnttaabbeell 1 13300 T Taabbeell 33..1199 AAllookkaassiiAAnnggggaarraannPPeerrSSaassaarraannSSttrraatteeggiissTTaahhuunn22001166 113322 T Taabbeell 33..2200 PPeennccaappaaiiaannKKiinneerrjjaaddaannAAnnggggaarraannTTaahhuunn22001166 113333 T Taabbeell 33..2211 EEffiissiieennssiiPPeenngggguunnaaaannSSuummbbeerrDDaayyaa 113355DAFTAR ISI, DAFTAR TABEL, DAFTAR

GAMBAR,

D

DA

AF

FT

TA

AR

R

G

GA

AM

MB

BA

A

R

R

G Gaammbbaarr 11..11.. BBaaggaann SSttrruukkttuurr OOrrggaanniissaassii BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett D DaaeerraahhPPeemmeerriinnttaahhKKoottaaMMaallaanngg 1 133 G Gaammbbaarr11..22.. JJuummllaahh PPeeggaawwaaii NNeeggeerrii SSiippiill ppaaddaa BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann A AsseettDDaaeerraahh BBeerrddaassaarrkkaannTTiinnggkkaattPPeennddiiddiikkaann 1 144 G Gaammbbaarr11..33 G Gaammbbaarr11..44 J Juummllaahh PPeeggaawwaaii NNeeggeerrii SSiippiill BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett D DaaeerraahhBBeerrddaassaarrkkaannKKllaassiiffiikkaassiiSSaarrjjaannaaddaannNNoonnSSaarrjjaannaa P PrrooppoorrssiiPPeellaakkssaannaaTTeekknniissOOppeerraassiioonnaallUUPPTTPPeerrkkaannttoorraannTTeerrppaadduu 1 155 1 166 G Gaammbbaarr22..11.. KKoommppoonneennSSAAKKIIPP 2288 G Gaammbbaarr22..11.. DDookkuummeennDDaallaammSSAAKKIIPP 2299 G Gaammbbaarr33..11.. G Gaammbbaarr33..22 G Gaammbbaarr33..33 G Gaammbbaarr33..44 P Peerrbbaannddiinnggaann PPaagguu AAnnggggaarraann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett D DaaeerraahhKKoottaaMMaallaannggTTaahhuunn22000099--22001133ddeennggaannTTaahhuunn22001144 P Peerrbbaannddiinnggaann PPaagguu AAnnggggaarraann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett D DaaeerraahhKKoottaaMMaallaannggTTaahhuunn22001166ddeennggaannTTaahhuunn22001133,,22001144ddaann22001155 T Taarrggeett ddaann RReeaalliissaassii PPeennyyeerraappaann AAnnggggaarraann BBaaddaann PPeennggeelloollaa K KeeuuaannggaannddaannAAsseettDDaaeerraahhTTaahhuunn22001133,,TTaahhuunn22001144,,TTaahhuunn22001155ddaann T Taahhuunn22001166 P Peerrsseennttaassee RReeaalliissaassii AAnnggggaarraannBBaaddaann PPeennggeelloollaaKKeeuuaannggaann ddaann AAsseett D DaaeerraahhTTaahhuunn22001133,,TTaahhuunn22001144,,TTaahhuunn22001155ddaannTTaahhuunn22001166 1 12200 1 12211 1 12233 1 12244DAFTAR ISI, DAFTAR TABEL, DAFTAR

GAMBAR,

D

DA

AF

FT

TA

AR

R

L

LA

AM

MP

PI

IR

RA

AN

N

L Laammppiirraann 11 L Laammppiirraann 22 D DookkuummeennttaassiiKKeeggiiaattaann BBaaddaannPPeennggeelloollaaKKeeuuaannggaann ddaannAAsseettDDaaeerraahh K KoottaaMMaallaannggTTaahhuunn22001155 L LaappoorraannKKiinneerrjjaa L Laammppiirraann 33 RReennccaannaaKKeerrjjaaTTaahhuunnaann((RRKKTT)) L Laammppiirraann 44 MMaattrriikkRReennssttrraa L Laammppiirraann55 IInnddiikkaattoorrKKiinneerrjjaaUUttaammaa((IIKKUU)) L Laammppiirraann66 LLaappoorraannEEvvaalluuaassiiCCaappaaiiaannSSaassaarraannTTrriiwwuullaannaann L Laammppiirraann77 LLaappoorraann EEvvaalluuaassii PPeennyyeerraappaann AAnnggggaarraann BBuullaannaann,, TTrriiwwuullaann,, S Seemmeesstteerr,,AAkkhhiirrTTaahhuunn L Laammppiirraann88 NNiillaaiiSSttaannddaarrKKeeppuuaassaannMMaassyyaarraakkaatt L Laammppiirraann99 OOppiinniiBBaaddaannPPeemmeerriikkssaaKKeeuuaannggaann((BBPPKK))tteerrhhaaddaappLLaappoorraannKKeeuuaannggaann P PeemmeerriinnttaahhDDaaeerraahhKKoottaaMMaallaannggTTaahhuunnAAnnggggaarraann22001144 L Laammppiirraann1100 PPuubblliikkaassiiTTrraannssppaarraannssiiddaannaakkuunnttaabbiilliittaassPPeennggeelloollaaaannKKeeuuaannggaann L Laammppiirraann1111 DDookkuummeennttaassii PPeenngghhaarrggaaaann OOppiinnii WWaajjaarr TTaannppaa PPeennggeeccuuaalliiaann ((WWTTPP)) d daarrii BBPPKK aattaass LLaappoorraann KKeeuuaannggaann PPeemmeerriinnttaahh DDaaeerraahh KKoottaa MMaallaanngg T TaahhuunnAAnnggggaarraann22001144B A B I P E N D A H U L U A N

BAB I

PENDAHULUAN

Bagian ini menguraikan tentang latar belakang penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah ( LAKIP ) Badan Pengelola Keuangan dan Aset Daerah Kota Malang Tahun 2016 yang memuat dasar hukum penyusunan dan dasar filosofi penyusunan LAKIP Tahun 2016. Selain itu pada bagian ini juga diuraikan tentang tugas fungsi dan sumber daya manusia serta sistematika laporan

1.1. LATAR BELAKANG

Dalam rangka meningkatkan pelaksanaan pemerintahan yang lebih berdaya guna, berhasil guna, bersih dan bertanggungjawab, maka perlu adanya pelaporan akuntabilitas kinerja instansi pemerintah untuk mengetahui

kemampuannya dalam pencapaian visi, misi dan tujuannya dalam

penyelenggaraan Sistem Akuntabilitas Kinerja Instansi Pemerintah ( SAKIP )

dalam rangka membangun Pemerintah yang Akuntabel dan Terukur, yaitu

Pemerintah yang mampu mempertanggungjawabkan hasil/manfaat kepada

masyarakat atas penggunaan anggaran. Terjadi perubahan paradigma orientasi

akuntabilitas kinerja bergeser dari “ berapa besar anggaran yang telah dan akan dihabiskan” menjadi “ berapa besar kinerja yang dihasilkan dan kinerja tambahan yang diperlukan, agar tujuan yang telah ditetapkan pada akhir periode

B A B I P E N D A H U L U A N

Akuntabilitas didefinisikan sebagai suatu perwujudan kewajiban untuk mempertanggungjawabkan keberhasilan atau kegagalan pencapaian tujuan dan sasaran organisasi yang telah ditetapkan melalui media pertanggungjawaban yang dilaksanakan secara periodik setiap akhir anggaran. Dalam dunia birokrasi, akuntabilitas pemerintah merupakan perwujudan kewajiban instansi pemerintah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi dan tujuan instansi yang bersangkutan.

Kewajiban Instansi Pemerintah untuk berakuntabilitas kinerja secara internal sebagaimana diamanatkan dalan Instruksi Presiden Republik Indonesia Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah ( AKIP ). Berdasarkan amanat tersebut, seluruh Instansi Pemerintah di tingkat Pusat dan Daerah dari entitas tertinggi hingga unit kerja setingkat eselon II setiap tahun menyampaikan Laporan Kinerjanya kepada unit kerja yang berada pada tingkat lebih tinggi secara berjenjang.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP)

merupakan bentuk akuntabilitas dari pelaksanaan tugas dan fungsi yang dipercayakan kepada setiap instansi pemerintah atas penggunaan anggaran, melalui pengukuran kinerja dan evaluasi serta pengungkapan ( disclosure ) secara memadai hasil analisis terhadap pengukuran kinerja

Badan Pengelola Keuangan dan Aset Daerah Kota Malang sebagai instansi pemerintah juga memiliki kewajiban untuk menyampaikan Laporan Kinerja Instansi Pemerintah (LAKIP) kepada Walikota Malang. Laporan Akuntabilitas Kinerja Instansi Pemerintah ( LAKIP ) tahun 2016 merupakan

B A B I P E N D A H U L U A N

keberhasilan/kegagalan pelaksanaan program dan kegiatan yang telah diamanatkan Walikota dalam rangka mencapai misi organisasi secara terukur dengan sasaran/target kinerja yang telah ditetapkan dalam Rencana Strategis ( Renstra ) dan disusun pada periode tahun 2016. Menggambarkan pencapaian sasaran strategis Badan Pengelola Keuangan dan Aset Daerah dengan menyajikan informasi kinerja yang terukur atas kinerja yang telah dan seharusnya dicapai berdasarkan Indikator Kinerja Utama dan Indikator Kinerja Sasaran sebagaimana dalam Rencana Strategis ( Renstra ) Badan Pengelola Keuangan dan Aset Daerah Tahun 2013-2018 dan Reviu Rencana Strategis ( Renstra ) BPKAD Tahun 2013-2018 serta tertuang dalam Perjanjian Kinerja /PK

Tahun 2016 dan perubahannya. Disamping itu penyusunan LAKIP ini juga

bertujuan sebagai upaya perbaikan berkesinambungan bagi Badan Pengelola Keuangan dan Aset Daerah untuk meningkatkan kinerjanya di masa mendatang.

1.2. TUGAS, FUNGSI DAN SUMBERDAYA MANUSIA

1.2.1 Tugas dan Fungsi

Berdasarkan Peraturan Daerah Nomor Kota Malang Nomor 7 Tahun 2012 tentang Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan

Pembangunan Daerah, Badan Pelayanan Perijinan Terpadu, Badan

Kepegawaian Daerah dan Lembaga Teknis Daerah serta Peraturan Walikota Malang Nomor 65 Tahun 2012 tentang Uraian Tugas Pokok Fungsi dan Tata Kerja Badan Pengelola Keuangan dan Aset Daerah sebagaimana telah diubah melalui Peraturan Walikota Malang Nomor 24 Tahun 2014, Badan Pengelola Keuangan dan Aset Daerah,memiliki tugas pemerintahan daerah di bidang pengelolaan keuangan dan aset daerah. Dan sebagai pelaksana sebagian

B A B I P E N D A H U L U A N

kegiatan teknis operasional Badan Pengelola Keuangan dan Aset Daerah dibentuk Unit Pelaksana Teknis ( UPT ) Perkantoran Terpadu sesuai Peraturan Walikota Malang Nomor 13 Tahun 2013 tentang Pembentukan Organisasi dan Tata Kerja Unit Pelaksana Teknis Perkantoran Terpadu pada Badan Pengelola Keuangan dan Aset Daerah. Berikut ini tugas pokok dan fungsi Badan Pengelola Keuangan dan Aset Daerah Kota Malang :

TUGAS POKOK :

Badan Pengelola Keuangan dan Aset Daerah melaksanakan tugas pokok penyusunan dan pelaksanaan kebijakan daerah di bidang pengelolaan keuangan dan Aset Daerah.

FUNGSI :

Untuk melaksanakan tugas pokok sebagaimana dimaksud Badan Pengelola Keuangan dan Aset Daerah mempunyai fungsi :

a. Perumusan dan pelaksanaan kebijakan teknis di bidang pengelolaan keuangan dan aset daerah

a. Penyusunan rancangan APBD dan rancangan Perubahan APBD;

b. Pelaksanaan fungsi Bendahara Umum Daerah, meliputi :

1. penyusunan kebijakan dan pedoman pelaksanaan APBD;

2. pengesahan Dokumen Pelaksanaan Anggaran Satuan Kerja

Perangkat Daerah (DPA-SKPD) dan Dokumen Perubahan

Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah ( DPPA-SKPD);

B A B I P E N D A H U L U A N

4. pemberian petunjuk teknis pelaksanaan sistem penerimaan dan pengeluaran kas daerah;

5. pemantauan pelaksanaan penerimaan dan pengeluaran APBD oleh bank pemerintah yang telah ditunjuk;

6. pengusahaan dan pengaturan dana yang diperlukan dalam pelaksanaan APBD;

7. penyimpanan uang daerah; 8. penetapan SPD;

9. pelaksanaan penempatan uang daerah dan

pengelolaan/penatausahaan invenstasi;

10. pelaksanaan pembayaran berdasarkan permintaan pejabat pengguna anggaran atas beban rekening kas umum daerah;

11. penyiapan pelaksanaan pinjaman daerah;

12. pelaksanaan pengelolaan utang dan piutang daerah; 13. pelaksanaan pengkoordinasian piutang daerah;

14. pelaksanaan sistem akuntansi dan pelaporan keuangan daerah; 15. penyajian informasi keuangan daerah;

16. pelaksanaan kebijakan dan pedoman pengelolaan serta

penghapusan barang milik daerah; 17. penunjukan pejabat selaku kuasa BUD.

c. Penyusunan dan penetapan Naskah Perjanjian Hibah Daerah ( NPHD );

d. pengkoordinasian penerimaan Pendapatan Asli Daerah ( PAD );

B A B I P E N D A H U L U A N

f. penyusunan laporan keuangan daerah dalam rangka

pertanggungjawaban pelaksanaan APBD berdasarkan akuntansi

pemerintahan;

g. pelaksanaan fungsi Unit Pengelola Barang selaku Pembantu Pengelola,

meliputi :

1. mengusulkan data pejabat yang mengurus dan menyimpan barang milik daerah;

2. pelaksanaan analisis bahan rencana kebutuhan barang milik daerah; 3. pelaksanaan analisis rencana kebutuhan pemeliharaan/perawatan

barang milik daerah;

4. pelaksanaan analisis pemanfaatan, penghapusan dan

pemindahtanganan barang milik daerah yang telah disetujui oleh Walikota;

5. penyusunan bahan koordinasi pelaksanaan inventarisasi barang milik daerah;

6. penyusunan bahan pengawasan dan pengendalian atas pengelolaan barang milik daerah;

7. pengkoordinasian penyelenggaraan pengelolaan barang milik daerah yang ada pada masing-masing Satuan Kerja Perangkat Daerah.

h. Penyusunan perencanaan dan pelaksanaan program di bidang

pengelolaan keuangan dan aset daerah

i. pelaksanaan kegiatan bidang pemanfaatan tanah dan/atau bangunan

negara yang dikuasai oleh Pemerintah Daerah;

j. pengelolaan pemanfaatan Gedung Perkantoran Terpadu Pemerintah Kota

B A B I P E N D A H U L U A N

k. pelaksanaan pengelolaan, pemanfaatandan penatausahaan aset daerah;

l. pelaksanaan penghapusan dan pemindahtanganan aset daerah;

k. pelaksanaan penyelesaian sengketa pemanfaatan tanah dan/atau

bangunan;

l. pemberian dan pencabutan perizinan pemanfaatan tanah dan/atau

bangunan yang menjadi kewenangannya;

m. pelaksanaan penyidikan tindak pidana pelanggaran di bidang pemanfaatan

tanah dan/atau bangunan negara yang dikuasai oleh Pemerintah Daerah sesuai dengan ketentuan peraturan perundang-undangan;

n. pelaksanaan pembelian/pengadaan atau pembangunan aset tetap berwujud

yang akan digunakan dalam rangka penyelenggaraan tugas pokok dan fungsi;

o. pelaksanaan pemeliharaan barang milik daerah yang digunakan dalam rangka

penyelenggaraan tugas pokok dan fungsi;

p. pelaksanaan kebijakan pengelolaan barang milik daerah yang berada dalam penguasaannya;

q. pelaksanaan pendataan potensi retribusi daerah;

r. pelaksanaan pemungutan penerimaan bukan pajak daerah;

s. pengelolaan administrasi umum meliputi penyusunan program,

ketatalaksanaan, ketatausahaan, keuangan, kepegawaian, rumah tangga, perlengkapan, kehumasan, kepustakaan dan kearsipan;

t. pelaksanaan Standar Pelayanan Minimal (SPM);

u. penyusunan dan pelaksanaan Standar Pelayanan Publik (SPP) dan

B A B I P E N D A H U L U A N

v. pelaksanaan pengukuran Indeks Kepuasan Masyarakat (IKM) dan/atau

pelaksanaan pengumpulan pendapat pelanggan secara periodik yang bertujuan untuk memperbaiki kualitas layanan;

w. pengelolaan pengaduan masyarakat di bidang pengelolaan keuangan dan

aset daerah;

x. penyampaian data hasil pembangunan dan informasi lainnya terkait

layanan publik secara berkala melalui web site Pemerintah Daerah;

y. pemberdayaan dan pembinaan jabatan fungsional;

z. penyelenggaraan UPT dan jabatan fungsional;

aa. pengevaluasian dan pelaporan pelaksanaan tugas pokok dan fungsi;

bb. pelaksanaan fungsi lain yang diberikan oleh Walikota sesuai dengan tugas

pokoknya.

Adapun struktur organisasi perangkat Badan Pengelola Keuangan dan Aset Daerah terdiri atas :

a. Kepala Badan, mempunyai tugas menyelenggarakan tugas pokok dan fungsi sebagaimana dimaksud dalam Pasal 3, mengkoordinasikan dan melakukan pengendalian internal terhadap unit kerja di bawahnya serta melaksanakan tugas lain yang diberikan oleh Walikota sesuai tugas dan fungsinya.

b. Sekretariat, melaksanakan tugas pokok pengelolaan administrasi umum meliputi penyusunan program, ketatalaksanaan, ketatausahaan, keuangan, kepegawaian, urusan rumah tangga, perlengkapan, kehumasan dan kepustakaan serta kearsipan. Sekretariat terdiri dari:

1.

Sub bagian Penyusunan Program;2.

Sub bagian Keuangan;B A B I P E N D A H U L U A N

c. Bidang Anggaran, melaksanakan tugas pokok pelaksanaan perencanaan, penyusunan dan pengadministrasian Anggaran Daerah. Bidang Anggaran terdiri dari :

1.

Subbidang Perencanaan dan Penyusunan Anggaran;2.

Subbidang Administrasi Anggaran.d.

Bidang Perbendaharaan dan Akuntansi,melaksanakan tugas pokokpenyelenggaraan perbendaharaan dan pengelolaan kas serta akuntansi, yang terdiri dari :

1.

Subbidang Perbendaharaan dan Pengelolaan Kas;2.

Subbidang Akuntansi dan Pelaporan.e.

Bidang Penatausahaan Aset Daerah, melaksanakan tugas pokokpendataan dan evaluasi aset daerah serta penyimpanan benda berharga dan aset daerah, terdiri dari :

1.

Subbidang Pendataan dan Evaluasi Aset Daerah;2.

Subbidang Penyimpanan Benda Berharga dan Aset Daerah.f.

Bidang Pemanfaatan Aset Daerah, melaksanakan tugas pokokpemanfaatan dan pengendalian Aset Daerah terdiri dari: 1. Subbidang Penggunausahaan Aset Daerah;

2. Subbidang Pengendalian Aset Daerah.

g.

UPT Perkantoran Terpadu, merupakan unsur pelaksana sebagiankegiatan teknis operasional BPKAD. UPT Perkantoran Terpadu dipimpin oleh Kepala UPT yang dalam melaksanakan tugas pokok dan fungsinya berkedudukan di bawah dan bertanggungjawab kepada Kepala Badan

B A B I P E N D A H U L U A N

TUGAS POKOK

UPT Perkantoran Terpadu melaksanakan tugas pokok pengelolaan sarana dan prasarana pelayanan di area perkantoran terpadu

FUNGSI

Untuk melaksanakan tugas pokoknya, UPT Perkantoran Terpadu mempunyai fungsi sebagai berikut :

a. penyusunan program kerja UPT Perkantoran Terpadu;

b. pemeliharaan eksterior bangunan gedung di area perkantoran terpadu yang pemanfaataannya diperuntukkan sebagai ruangan kantor perangkat daerah;

c. pelaksanaan pemeliharaan sarana dan prasarana yang

pemanfaatannya diperuntukkan sebagai fasilitas umum;

d. pemeliharaan kebersihan lingkungan dan sanitasi di area perkantoran terpadu yang pemanfaataannya diperuntukkan sebagai fasilitas umum; e. pelaksanaan pengamanan di area perkantoran terpadu;

f. pelaksanaan penataan dan pengaturan penggunaan sarana dan

prasarana di area perkantoran terpadu yang pemanfaataannya diperuntukkan bagi beberapa atau seluruh perangkat daerah, atau sebagai fasilitas umum;

g. pelaksanaan pengaturan dan pemeliharaan mekanikal elektrik, jaringan kelistrikan, telekomunikasi dan ketersediaan air bersih di area perkantoran terpadu;

h. pemeliharaan taman di area perkantoran terpadu;

i. pelaksanaan upaya peningkatan kenyamanan pengguna layananan di

B A B I P E N D A H U L U A N

j. pelaksanaan pemeliharaan ruangan di area perkantoran terpadu yang

belum ditetapkan penggunanya;

k. pelaksanaan koordinasi teknis dengan aparatur yang bertugas di area perkantoran terpadu;

l. pelaksanaan administrasi umum meliputi penyusunan program, tata

usaha, keuangan, kepegawian, perlengkapan, kehumasan, dan rumah tangga UPT Perkantoran Terpadu;

m. pelaksanaan fungsi Kuasa Pengguna Barang Milik Daerah; n. pengelolaan pengaduan masyarakat;

o. pelaksanaan Dokumen Pelaksanaan Anggaran ( DPA) dan Dokumen Perubahan Pelaksanaan Anggaran ( DPPA );

p. penyiapan bahan dalam rangka pemeriksaan dan tindak lanjut hasil pemeriksaan;

q. pelaksanaan Standar Pelayanan Publik ( SPP ) dan Standar Operasional Prosedur ( SOP );

r. pelaksanaan Sistem Pengendalian Intern ( SPI );

s. pelaksanaan Standar Pelayanan Minimal ( SPM );

t. pengevaluasian dan pelaporan pelaksanaan tugas pokok dan fungsi;

u. Pelaksanaan fungsi lain yang diberikan oleh Kepala Badan sesuai dengan tugas pokoknya.

Adapun susunan organisasi UPT Perkantoran Terpadu, terdiri dari : a. Kepala UPT;

b. Subbagian Tata Usaha;

c. Kelompok Jabatan Fungsional Tertentu dan/atau Fungsional Umum Sebagai pelaksana tugas dibentuk Rumpun- Rumpun Tugas antara lain :

B A B I P E N D A H U L U A N

1. Rumpun Tugas Pemeliharaan, melaksanakan tugas pokok

pemeliharaan bangunan, kebersihan lingkungan dan sanitasi, taman, serta sarana dan prasarana lainnya yang diperuntukkan sebagai fasilitas umum;

2. Rumpun Tugas Teknis Jaringan, melaksanakan tugas pemasangan pemeliharaan, perbaikan dan pengaturan mekanikal elektrik, jaringan kelistrikan, telekomunikasi dan ketersediaan air bersih;

3. Rumpun Tugas Pengamanan, melaksanakan tugas pemeliharaan keamanan di area perkantoran terpadu.

untuk lebih jelasnya Bagan Struktur Organisasi Badan Pengelola Keuangan dan Aset Daerah Kota Malang digambarkan sebagai berikut :

B A B I P E N D A H U L U A N

Gambar 1.1.

BAGAN STRUKTUR ORGANISASI

BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG

KEPALA BADAN KELOMPOK JABATAN FUNGSIONAL SEKRETARIS SUB BAGIAN

PENYUSUNAN PROGRAM SUB BAGIAN KEUANGAN SUB BAGIAN UMUM

BIDANG ANGGARAN BIDANG PERBENDAHARAAN DAN AKUNTANSI BIDANG PENATAUSAHAAN ASET DAERAH BIDANG PEMANFAATAN ASET DAERAH

SUB BIDANG PERENCANAAN DAN PENYUSUNAN

ANGGARAN

PERBENDAHARAAN DAN SUB BIDANG

PENGELOLAAN KAS

SUB BIDANG PENDATAAN DAN

EVALUASI ASET DAERAH SUB BIDANG PENGGUNA USAHAAN ASET DAERAH

SUB BIDANG

ADMINISTRASIANGGARAN SUB BIDANG AKUNTANSI DAN PELAPORAN

SUB BIDANG PENYIMPANAN BENDA BERHARGA DAN ASET

DAERAH

SUB BIDANG PENGENDALIAN

ASET DAERAH UPT

B A B I P E N D A H U L U A N

1. Sumber Daya Manusia

Untuk mendukung pelaksanaan tugas dan fungsinya, BPKAD Kota Malang didukung oleh 64 ( enam puluh empat ) orang pegawai dari berbagai latar belakang pendidikan. Berdasarkan tingkat pendidikan pegawai dapat diklasifikasikan kedalam 4 golongan, meliputi : SLTA/ SLTP, D-3, S-1 dan S-2.

Gambar 1.2.

JumlahPegawai Negeri Sipil pada BPKAD Berdasarkan Tingkat Pendidikan

Berdasarkan gambar 1.2. di atas, terlihat bahwa jumlah paling besar adalah golongan berpendidikan SLTA/SLTP yaitu sebanyak 25 orang, yang kemudian diikuti golongan berpendidikan D3 sebanyak 5 orang , S-1 dengan jumlah pegawai sebanyak 23 orang, dan golongan pendidikan selanjutnya adalah S-2 dengan jumlah pegawai sebanyak 11 orang. Realita tersebut menunjukkan bahwa sebenarnya BPKAD telah memiliki sumberdaya manusia dengan kapasitas yang cukup baik. Hal ini didapat dari proporsi jumlah pegawai yang berpendidikan S-2 dan S-1 mencapai 34 orang atau 53,127% dari total

Tahun 2016

S2 S1 D3 SLTA/SLTP

B A B I P E N D A H U L U A N

pegawai yang dimiliki BPKAD pada tahun 2016. Gambaran tentang kekuatan sumberdaya manusia Badan Pengelola Keuangan dan Aset Daerah Kota Malang, dapat ditunjukkan dalam gambar 1.3 sebagai berikut :

Gambar 1.3.

Jumlah Pegawai Negeri Sipil Berdasarkan Klasifikasi Sarjana dan Non Sarjana Tahun 2014, Tahun 2015 dan Tahun 2016

Berdasarkan gambar 1.3 di atas, menunjukkan bahwa dari awal terbentuknya, Badan Pengelola Keuangan dan Aset Daerah telah didukung oleh sumber daya manusia yang cukup memadai. Namun demikian khusus untuk UPT Perkantoran Terpadu, hanya didukung oleh Pegawai Negeri Sipil sebanyak 3 orang, sehingga pelaksana tugas/ rumpun tugas dilakukan oleh tenaga Non PNS, tergambar pada gambar 1.4 berikut ini :

0 50 100 150 200 250 S2/S1 D3 SLTA/SLTP Tahun 2016 Tahun 2015 Tahun 2014 Tahun 2013

B A B I P E N D A H U L U A N

Gambar 1.4.

Proporsi Pelaksana Teknis Operasional UPT Perkantoran Terpadu

1.3. ISU STRATEGIS

Isu-isu strategis berdasarkan tugas pokok dan fungsi Badan Pengelola Keuangan dan Aset Daerah adalah kondisi atau hal yang harus diperhatikan atau dikedepankan dalam perencanaan karena dampaknya signifikan bagi Badan Pengelola Keuangan dan Aset Daerah di masa mendatang. Kondisi yang menjadi isu strategis adalah keadaan yang apabila tidak diantisipasi akan menimbulkan kerugian yang lebih besar, atau apabila tidak dimanfaatkan akan menghilangkan peluang untuk meningkatkan kualitas layanan dalam jangka panjang. Dalam menentukan isu-isu strategis ditempuh melalui :

1. Metode forum Foccussed Group Discussion (FGD) dengan dihadiri oleh

para stakeholder; dan atau SKPD di lingkungan Pemerintah Kota Malang 2. Situasi, kondisi yang terjadi atau perkembangan terkini

3. Terdapatnya perubahan regulasi, baik terkait pengelolaan keuangan dan

aset daerah

PNS NON PNS

B A B I P E N D A H U L U A N

4. Isu-isu nasional terkait sasaran reformasi birokrasi terhadap 8 (delapan)

area perubahan yaitu :

1) Mental aparatur dan manajemen perubahan

2) Pengawasan 3) Akuntabilitas 4) Kelembagaan 5) Tata Laksana 6) SDM ASN 7) Peraturan Perundang-undangan 8) Pelayanan Publik

5. Dengan dikeluarkannya Peraturan Pemerintah Nomor 18 Tahun 2016

tentang Perangkat Daerah yang ditindaklanjuti dengan penyusunan

Peraturan Daerah Kota Malang tentang Pembentukan dan Susunan

Perangkat Daerah, maka pada penyusunan Anggaran Pendapatan dan

Belanja Daerah ( APBD ) Tahun 2017 telah mengalami penyesuaian

terhadap program-program kegiatan dan capaiannya

Isu Strategis Badan Pengelola Keuangan dan Aset Daerah dapat diidentifikasi sebagai berikut :

Lingkup Pengelolaan Keuangan Daerah

Mekanisme/ sistem pengelolaan keuangan daerah masih belum

tertata dan terintegrasi dalam satu sistem yang terpadu dari mulai

perencanaan, penganggaran, pelaksanaan, penatausahaan

hingga pelaporan/pertanggungjawaban sebagai upaya

pengelolaan keuangan yang transparan, akuntabel, efektif dan efisien. Saat ini baru proses penganggaran sampai dengan

B A B I P E N D A H U L U A N

pelaporan yang sudah menggunakan aplikasi berbasis web yaitu dengan apbd web dan e-finance, dan telah ter-koneksi dengan SKPD di lingkungan Pemerintah Kota Malang;

Namun tahun 2017 ini penyusunan perencanaan dan penganggaran APBD sudah terintegrasi dalam satu sistem

aplikasi, hingga pertanggungjawaban dan pelaporannya serta

terkoneksi dengan SKPD di lingkungan Pemerintah Kota Malang

Memenuhi amanat Peraturan Pemerintah Nomor 71 Tahun 2010

tentang Standar Akuntansi Pemerintahan serta aturan teknis yang dituangkan dalam Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013, maka Pemerintah Daerah harus menyusun Laporan Keuangan Daerah yang telah berbasis Akrual sejak tahun 2015.

Namun demikian dalam penerapan SAP berbasis akrual dari hasil

pemeriksaan Badan Pemeriksa Keuangan ( BPK - RI ) terhadap Laporan Keuangan Pemerintah Daerah Kota Malang Tahun 2015, terdapat beberapa cacatan yaitu:

Belum sepenuhnya Pemerintah Kota Malang menerapkan sistem akuntansi berbasis akrual sesuai ketentuan antara lain :

a. Kebijakan akuntansi terkait pelaporan dana BOSNAS di

Dinas Pendidikan belum diatur secara spesifik, yang

selanjutnya telah ditindaklanjuti dengan penyusunan

peraturan Walikota Malang tentang Perubahan Sistem dan

Kebijakan Akuntansi Pemerintah Kota Malang, sedangkan

B A B I P E N D A H U L U A N

satuan pendidikan di lingkungan Dinas Pendidikan akan

diatur tersendiri

b. Kebijakan akuntansi yang belum menggabungkan nilai

aset yang diperoleh dari pengeluaran setelah perolehan

awal dengan aset induknya. Hal ini dikarenakan kebijakan

akuntansi tersebut dibuat pada saat kondisi pencatatan

aset Pemerintah Kota Malang yang masih terpisah antara

SKPD yang mencatat aset definitif dengan SKPD

pengguna yang menggunakan dan melakukan renovasi

atas aset tersebut. Pada tahun 2015 telah dilakukan

penyerahan sebagian besar aset-aset definitif tersebut

kepada SKPD pengguna yang memanfaatkan aset-aset

tersebut, sehingga antara aset definitif dan aset hasil

renovasi sudah dicatat pada SKPD yang sama. Ketentuan

dimaksud sudah diatur dengan menyusun Peraturan

Walikota Malang Nomor 88 Tahun 2015 tentang Kebijakan

Penyusutan Aset Tetap Pemerintah Daerah

Bahwa dalam rangka optimalisasi pengelolaan keuangan daerah yang profesional dan akuntabel serta transparan, Walikota

membentuk Tim Percepatan Akses Keuangan Daerah Pemerintah

Kota Malang yang akan melakukan monitoring atau pemantauan

pelaksanaan program terkait peningkatan akses keuangan

daerah. Tim Percepatan Akses Keuangan Daerah Pemerintah

B A B I P E N D A H U L U A N

Kota Malang, Otoritas Jasa Keuangan ( OJK ) Malang, Asosiasi

Lembaga Jasa Keuangan Malang serta unsur akademis

Pelaksanaan pengendalian dan evaluasi terhadap realisasi anggaran belanja daerah dilaksanakan oleh Tim Evaluasi dan

Pengawasan Realisasi Anggaran ( TEPRA ) Kota Malang yang

dibentuk oleh Walikota Malang

Memenuhi amanat Permendagri Nomor 15 tahun 2008 sebagaimana telah diubah dengan Permendagri Nomor 67 Tahun

2011 tentang Pedoman Umum Pelaksanaan Pengarusutamaan

Gender (PUG), maka pada tahun 2016 Badan Pengelola

Keuangan dan Aset Daerah telah memiliki kegiatan yang

dilengkapi dengan dokumen Gender Analysis Pathway ( GAP) dan

Gender Budget Statement ( GBS )

Seringnya terjadi perubahan regulasi tentang pengelolaan

keuangan daerah, sehingga kurangnya koordinasi dan komunikasi antara SKPD di lingkungan Pemerintah Kota Malang dengan Badan Pengelola Keuangan dan Aset Daerah dapat memunculkan masalah tersendiri. Sebagai contoh kebijakan terbitnya PMK Menteri Keuangan RI Nomor 208/PMK.07/2016 tentang Kebijakan Penyaluran Dana DAK Fisik yang pada tahun 2016 mengalami perubahan dibanding 2 tahun terakhir, yaitu tahun 2014 dan 2015, sebagai berikut :

B A B I P E N D A H U L U A N

Tabel 1.5

Kebijakan Penyaluran Dana Alokasi Khusus ( DAK ) Fisik Tahun 2016 TAHUN ANGGARAN KEBIJAKAN PENYALURAN SYARAT 2014 3 Tahap/termyn ( 30%- 45%-25%) Minimal realisasi penyerapan (90%) 2015 Triwulanan (30%-25%-25%-20%)

Tidak ada persyaratan

minima; realisasi penyerapan 2016 Triwulanan ( 30%-25%-25%-20%) Berdasarkan kinerja pelaksanaan DAK ( penyampaian laporan realisasi penyerapan

dan capaian output

kegiatan )

Terdapat ketentuan khusus :

Dalam hal Daerah menyampaikan persyaratan penyaluram

setelah batas waktu ditetapkan, penyaluran DAK Fisik untuk setiap triwulan dapat dilakukan setelah persyaratan penyaluran disampaikan oleh Kepala Daerah kepada Direktur Jenderal Perimbangan Keuangan paling lambat 7 (tujuh) hari kerja sebelum tahun anggaran berjalan berakhir;

Dalam hal laporan realisasi penyerapan DAK Fisik belum

disampaikan dengan batas akhir penyaluran, maka DAK

Fisik tidak disalurkan;

Dalam hal DAK fisik tidak disalurkan seluruhnya, maka pendanaan dan penyelesaian kegiatan dan/atay kewajiban

B A B I P E N D A H U L U A N

kepada pihak ketiga atas pelaksanaan kegiatan DAK Fisik menjadi tanggungjawab Pemerintah Daerah.

Seiring dengan perubahan itu, hal-hal yang dilakukan oleh Badan Pengelola Keuangan dan Aset Daerah antara lain :

Melaksanakan sosialisasi dengan menghadirkan

narasumber dari Kementerian Keuangan bagi SKPD penerima Dana Alokasi Khusus ( DAK ) Tahun 2016;

Rapat-rapat koordinasi dalam rangka evaluasi realisasi

penyerapan Dana Alokasi Khusus ( DAK ) Tahun 2016

Melaksanakan konsultansi ke kantor Kementerian Keuangan RI di

Jakarta

Lingkup Pengelolaan Aset Daerah

Penatausahaan, pengelolaan aset dan barang milik daerah belum

berjalan optimal dalam upaya menghasilkan sistem informasi pengelolaan barang daerah yang transparan,akuntabel, efektif dan efisien;

Sarana dan prasarana penunjang kegiatan di lingkup pengelolaan

aset daerah masih relatif terbatas, sementara intensitas kerja dan mobilitas personil sangat tinggi;

Belum terpenuhinya aspek legal yang jelas atas status, luas dan harga tanah dan/atau bangunan guna penilaian aset pada aktiva tetap Neraca Daerah. Nilai aset yang dicantumkan dalam neraca masih merupakan nilai historis/nilai buku, sehingga masih diperlukan penilaian aset kembali untuk mendapatkan nilai pasar atas aset yang dimiliki Pemerintah Daerah.

B A B I P E N D A H U L U A N

Persentase tanah aset daerah yang telah bersertifikat, masih

sangat kecil; yang pada akhir tahun 2015 mencapai 10,49% ( 867 bidang dari jumlah bidang seluruh aset daerah sebanyak 8.256 ).

Walaupun kondisi tersebut selalu menjadi perhatian khusus

legislatif dengan dukungan penganggaran yang lebih maksimal,

namun tetap sulit untuk diwujudkan karena lebih disebabkan masih banyaknya tanah dan bangunan yang merupakan aset Pemerintah Kota Malang tetapi tidak didukung data yang otentik, sehingga diperlukan penelusuran dan identifikasi aset, sebelum melakukan pendaftaran ke BPN untuk proses sertifikasi/ status hukum asetnya.

Sehingga dalam rangka pengamanan aset, bagi tanah dan atau

bangunan yang belum ada pemanfaatannya dilakukan

pemberian/pemasangan papan nama aset milik Pemerintah Kota Malang, dan pada tahun anggaran 2017 lebih akan ditingkatkan dengan membuat blockcor pada sudut-sudut bidang tanah lahan

aset.

1.4. SISTEMATIKA LAPORAN

Penyusunan LAKIP Badan Pengelola Keuangan Dan Aset Daerah Tahun 2016 berpedoman pada Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah. Dalam dokumen LAKIP Tahun 2016 ini diuraikan tentang Rencana Strategis Badan Pengelola Keuangan dan Aset Daerah Tahun

2013-B A 2013-B I P E N D A H U L U A N

2018 sebagaimana telah direviu dalam Reviu Rencana Strategis Badan Pengelola Keuangan dan Aset Daerah Tahun 2015-2018, Perjanjian Kinerja Badan Pengelola Keuangan dan Aset Daerah Tahun 2016 dan perubahannya, dan analisis terhadap kinerja serta rekomendasi yang ditujukan baik untuk perbaikan kinerja Badan Pengelola Keuangan dan Aset Daerah maupun Pemerintah Kota Malang di masa mendatang. Secara lebih rinci, muatan dokumen LAKIP ini tergambar dalam sistematik laporan yang tersusun sebagai berikut :

IKHTISAR EKSEKUTIF, menyajikan ringkasan isi dari LAKIP Badan Pengelola Keuangan dan Aset Daerah Tahun 2016

BAB I PENDAHULUAN

Bab ini menguraikan secara singkat latar belakang

penulisan laporan yang memuat dasar kebijakan

penyusunan LAKIP dan juga gambaran umum struktur organisasi, isu-isu strategis/permasalahan utama yang sedang dihadapi di lingkup organisasi serta sistematika penulisan

BAB II PERENCANAAN KINERJA

Bab ini menguraikan muatan Rencana Strategis (Renstra ) Badan Pengelola Keuangan dan Aset Daerah Tahun 2013-2018 dan Reviu Rencana Strategis ( Renstra ) Badan Pengelola Keuangan dan Aset Daerah Tahun 2015-2018 serta ringkasan/ ikhtisar Perjanjian Kinerja tahun 2016

B A B I P E N D A H U L U A N

BAB III AKUNTABILITAS KINERJA

A CAPAIAN KINERJA ORGANISASI

Bab ini menguraikan pencapaian kinerja organisasi untuk setiap pernyataan kinerja sasaran strategis organisasi sesuai dengan hasil pengukuran kinerja organisasi. Untuk setiap pernyataan kinerja sasaran strategis tersebut dilakukan analisis capaian kinerja sebagai berikut :

1 Membandingkan antara target dan realisasi kinerja

tahun ini;.

2 Membandingkan antara realisasi kinerja serta capaian

kinerja tahun ini dengan tahun lalu dan beberapa tahun terakhir;

3 Membandingkan realisasi kinerja sampai dengan tahun

ini dengan target jangka menengah yang terdapat dalam Rencana Strategis ( Renstra ) SKPD;

4 Analisis penyebab keberhasilan/kegagalan atau

peningkatan/penurunan kinerja serta alternatif solusi yang telah dilakukan;

5 Analisis atas efisiensi penggunaan sumber daya;

6 Analisis program/kegiatan yang menunjang keberhasilan

ataupun kegagalan pencapaian pernyataan kinerja. B. REALISASI ANGGARAN

Pada bab ini diuraikan realisasi anggaran yang digunakan dan yang telah digunakan untuk mewujudkan kinerja organisasi sesuai dengan dokumen Perjanjian Kinerja

B A B I P E N D A H U L U A N

BAB IV PENUTUP

Menguraikan kesimpulan atas capaian kinerja organisasi serta langkah di masa mendatang yang dilakukan untuk meningkatkan kinerjanya.

B A B I P E N D A H U L U A N

BAB II

PERENCANAAN KINERJA

Dalam rangka pelaporan keuangan dan kinerja Instansi Pemerintah sebagaimana amanat Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, maka terbitlah Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah ( SAKIP ).

SAKIP adalah rangkaian sistematik dari berbagai aktivitas, alat, prosedur yang dirancang untuk tujuan penetapan dan pengukuran, pengumpulan data, pengklasifikasian, pengikhtisaran, dan pelaporan kinerja pada instansi pemerintah, dalam rangka pertanggungjawaban dan peningkatan kinerja instansi pemerintah. Penyelenggaraan SAKIP dilaksanakan untuk penyusunan Laporan Kinerja yang sesuai dengan ketentuan peraturan perundang-undangan.

Penyelenggaraan SAKIP dilaksanakan secara selaras dan sesuai dengan penyelenggaraan Sistem Akuntansi Pemerintahan dan tata cara pengendalian serta evaluasi pelaksanaan rencana pembangunan.

B A B I P E N D A H U L U A N

Gambar 2.1.

Komponen Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP)

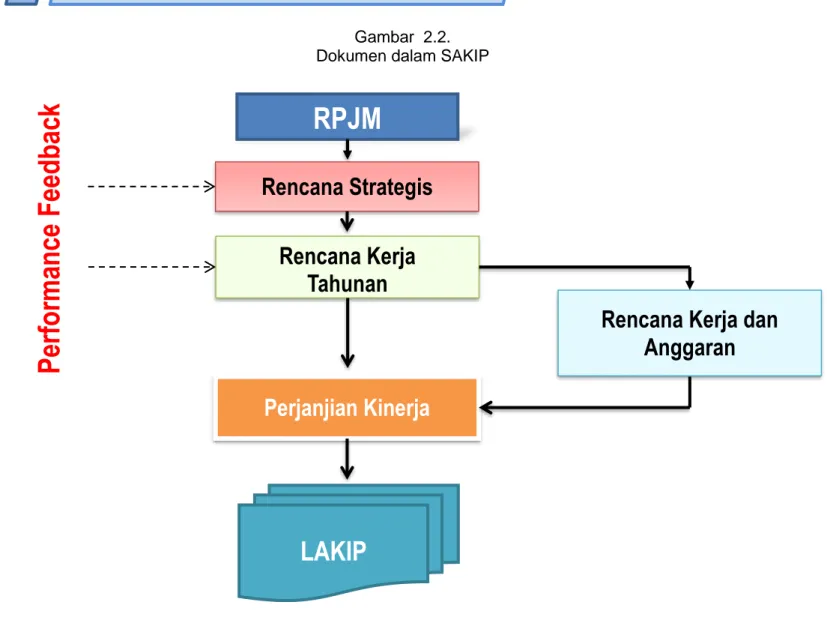

Berikut adalah dokumen-dokumen dalam penyelenggaraan Sistem Akuntabilitas Kinerja Instansi Pemerintah ( SAKIP ) sebagaimana dalam gambar 2.2

B A B I P E N D A H U L U A N

Gambar 2.2. Dokumen dalam SAKIP

Rencana Strategis

Rencana Kerja

Tahunan

Perjanjian Kinerja

Rencana Kerja dan

Anggaran

LAKIP

RPJM

Pe

rforma

nce F

eedbac

k

B A B I P E N D A H U L U A N

2.1. PERENCANAAN KINERJA

Dalam Sistem Akuntabilitas Kinerja Instansi Pemerintah, rencana strategis merupakan langkah awal yang harus dilakukan instansi pemerintah agar mampu menjawab tuntutan strategis organisasi.

Rencana Strategis Badan Pengelola Keuangan dan Aset Daerah adalah dokumen perencanaan tentang program dan kegiatan yang akan dilaksanakan oleh Badan Pengelola Keuangan dan Aset Daerah tahun 2013-2018 dengan berorientasi terhadap hasil yang ingin dicapai melalui Visi, Misi, Tujuan dan Sasaran Strategis. Untuk itu disusun arah kebijakan dan strategi berisi uraian mengenai rumusan fokus prioritas dan sasaran yang akan dicapai berdasarkan RPJMD sebagai pedoman dalam penyusunan dokumen perencanaan dalam rangka pelaksanaan tugas pokok dan fungsi Badan Pengelola Keuangan dan Aset Daerah agar efektif, efisien dan akuntabel.

Sebagai Satuan Kerja Perangkat Daerah, maka Badan Pengelola Keuangan dan Aset Daerah dalam menyusun Rencana Strategis mengacu pada

RPJMD Kota Malang Tahun 2013-2018. Sebagai hasil pra evaluasi Sistem

Akuntabilitas Kinerja Instansi Pemerintah ( SAKIP ) Tahun 2015 oleh Tim

Kementerian Penadayagunaaan Aparatur Negara dan Reformasi Birokrasi, maka

dilakukan penyempurnaan atas komponen perencanaan daerah yang tertuang

dalam RPJMD Tahun 2013-2018 diantaranya :

1 Jumlah 9 Misi dirasa terlalu banyak, karena idealnya berjumlah

4-5 Misi;

2 Dalam Matrik RPJMD saat ini tidak memiliki tujuan dan indikator