BAB IV

HASIL ANALISIS DAN PEMBAHASAN

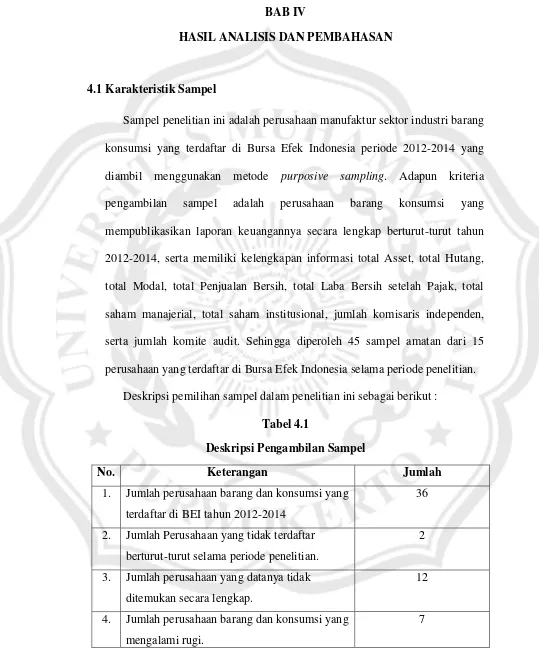

4.1Karakteristik Sampel

Sampel penelitian ini adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2014 yang diambil menggunakan metode purposive sampling. Adapun kriteria pengambilan sampel adalah perusahaan barang konsumsi yang mempublikasikan laporan keuangannya secara lengkap berturut-turut tahun 2012-2014, serta memiliki kelengkapan informasi total Asset, total Hutang, total Modal, total Penjualan Bersih, total Laba Bersih setelah Pajak, total saham manajerial, total saham institusional, jumlah komisaris independen, serta jumlah komite audit. Sehingga diperoleh 45 sampel amatan dari 15 perusahaan yang terdaftar di Bursa Efek Indonesia selama periode penelitian.

Deskripsi pemilihan sampel dalam penelitian ini sebagai berikut :

Tabel 4.1

Deskripsi Pengambilan Sampel

No. Keterangan Jumlah

1. Jumlah perusahaan barang dan konsumsi yang terdaftar di BEI tahun 2012-2014

36

2. Jumlah Perusahaan yang tidak terdaftar berturut-turut selama periode penelitian.

2

3. Jumlah perusahaan yang datanya tidak ditemukan secara lengkap.

12

4. Jumlah perusahaan barang dan konsumsi yang mengalami rugi.

5. Jumlah perusahaan yang terdaftar di BEI selama tahun 2012-2014 dan memiliki data

lengkap sesuai kriteria.

15

6. Tahun Penelitian. 3

7. Jumlah sampel yang diamati tahun 2012-2014 45 Sumber: Bursa Efek Indonesia Tahun 2015

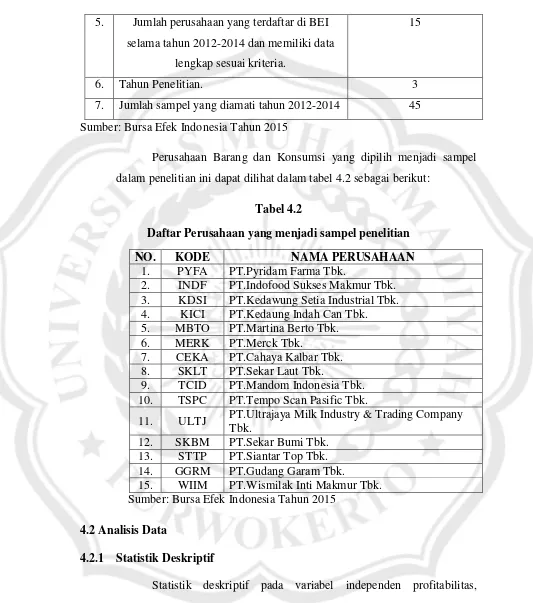

Perusahaan Barang dan Konsumsi yang dipilih menjadi sampel dalam penelitian ini dapat dilihat dalam tabel 4.2 sebagai berikut:

Tabel 4.2

Daftar Perusahaan yang menjadi sampel penelitian

NO. KODE NAMA PERUSAHAAN

1. PYFA PT.Pyridam Farma Tbk.

2. INDF PT.Indofood Sukses Makmur Tbk. 3. KDSI PT.Kedawung Setia Industrial Tbk. 4. KICI PT.Kedaung Indah Can Tbk. 5. MBTO PT.Martina Berto Tbk. 6. MERK PT.Merck Tbk.

7. CEKA PT.Cahaya Kalbar Tbk. 8. SKLT PT.Sekar Laut Tbk.

9. TCID PT.Mandom Indonesia Tbk. 10. TSPC PT.Tempo Scan Pasific Tbk.

11. ULTJ PT.Ultrajaya Milk Industry & Trading Company Tbk.

12. SKBM PT.Sekar Bumi Tbk. 13. STTP PT.Siantar Top Tbk. 14. GGRM PT.Gudang Garam Tbk.

15. WIIM PT.Wismilak Inti Makmur Tbk.

Sumber: Bursa Efek Indonesia Tahun 2015

4.2Analisis Data

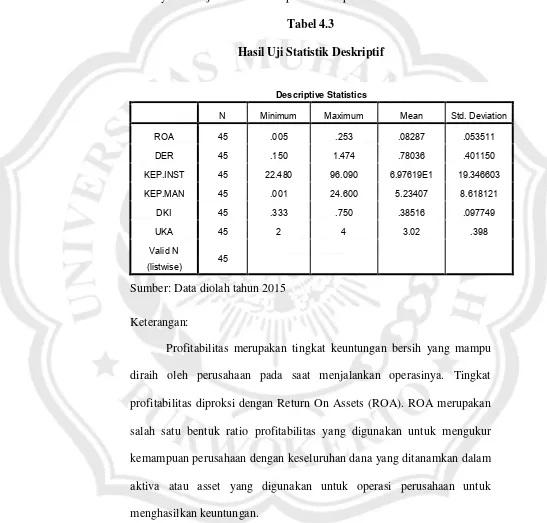

4.2.1 Statistik Deskriptif

akan dijelaskan dengan nilai minimum, maksimum, rata-rata, dan standar deviasi, sedangkan variabel perataan laba dijelaskan dengan menggunakan dummy. Hasil uji statistik deskriptif terlihat pada tabel berikut:

Tabel 4.3

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 45 .005 .253 .08287 .053511

DER 45 .150 1.474 .78036 .401150

KEP.INST 45 22.480 96.090 6.97619E1 19.346603

KEP.MAN 45 .001 24.600 5.23407 8.618121

DKI 45 .333 .750 .38516 .097749

UKA 45 2 4 3.02 .398

Valid N

(listwise) 45

Sumber: Data diolah tahun 2015

Keterangan:

Berdasarkan Tabel diatas dapat dilihat besarnya jumlah sampel amatan (N) ada 45. Dari 45 sampel amatan besarnya nilai minimum profitabilitas adalah 0,005 atau 0,5% nilai terendah dimiliki oleh PT.Martina Berto Tbk. (MBTO) Tahun 2014, ini menggambarkan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang dimiliki tersebut terkecil dibandingkan perusahaan konsumsi lainnya yang profitabilitasnya lebih besar dari 0,005. Nilai maksimum adalah 0,253 atau 25%, nilai tertinggi ini dimiliki oleh PT.Merck Tahun 2014, ini menggambarkan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva tersebut terbesar jika dibandingkan perusahaan konsumsi lainnya yang nilainya dibawah 0,253. Rata-rata profitabilitas dari 45 sampel amatan adalah 0,082 atau 8,2% dengan standar deviasi 0,053 atau 5,3%.

nilai tertinggi dimiliki oleh PT.Sekar Bumi (SKBM) Tahun 2013, hal ini menggambarkan perusahaan menggunakan dananya berupa hutang lebih besar dibandingkan modal sendiri. Rata-rata nilai financial leverage dari 45 sampel amatan adalah 0,780 atau 78% dengan standar deviasi 0,401 atau 40,1%.

INST (Kepemilikan Institusional) merupakan kepemilikan saham oleh pihak institusi lain yaitu kepemilikan oleh perusahaan atau lembaga lain. Kepemilikan Institusional diukur dengan menggunakan presentase dari kepemilikan saham institusional terhadap jumlah saham yang beredar. Berdasarkan tabel menunjukan sampel amatan (N) 45. Dari 45 sampel amatan nilai minimum variabel kepemilikan institusional adalah 22,480 atau 22% adalah WIIM 2012, WIIM 2013, WIIM 2014, ini menggambarkan bahwa saham institusi yang dimiliki perusahaan PT.Wismilak Inti Makmur Tbk. (WIIM) terendah dibandingkan perusahaan konsumsi lainnya yang nilainya lebih besar dari 22%. Nilai maksimum sebesar 96,090 atau 96% adalah SKLT 2012, SKLT 2013, SKLT 2014, ini menggambarkan bahwa saham institusi yang dimiliki perusahaan PT.Sekar Laut Tbk. (SKLT) tertinggi dibandingkan perusahaan konsumsi lain yang nilainya dibawah 96%. Rata-rata nilai kepemilikan institusional perusahaan dari 45 sampel amatan adalah 6,976 atau 7% dengan standar deviasi 19,34 atau 19%.

sekaligus sebagai pemegang saham perusahaan. Kepemilikan manajerial diukur dengan menggunakan presentase dari kepemilikan saham manajerial terhadap jumlah saham yang beredar. Berdasarkan tabel menunjukan sampel amatan (N) 45. Dari 45 sampel amatan nilai minimum variabel kepemilikan manajerial adalah 0,010 atau 1% adalah MERK 2012, MERK 2013, MERK 2014, hal ini menggambarkan bahwa saham manajer yang dimiliki perusahaan MERK terendah dibandingkan perusahaan konsumsi lainnya yang nilainya lebih besar dari 0,001. Nilai maksimum sebesar 24,600 atau 25% nilai tertinggi adalah WIIM 2012, WIIM 2013, WIIM 2014, ini menggambarkan bahwa saham yang dimiliki perusahaan tersebut tertinggi dibandingkan perusahaan konsumsi lainnya yang nilainya lebih kecil dari 24,600. Rata-rata nilai kepemilikan manajerial perusahaan dari 45 sampel amatan adalah 5,234 atau 5% dengan standar deviasi 8,618 atau 9%.

independen terkecil dibandingkan perusahaan konsumsi lainnya yang nilainya melebihi 0,333, perusahaan dengan anggota komisaris independen yang sedikit adalah PT. Pyridam Farma Tbk. dan nilai maksimum sebesar 0,750 atau 75%, nilai tertinggi dimiliki oleh PT.Tempo Scan Pasifik Tbk. (TSPC) tahun 2014, ini menggambarkan perusahaan memiliki anggota komisaris independen terbanyak dibandingkan dengan perusahaan konsumsi lainnya yang nilainya dibawah 0,750. Rata-rata nilai dewan komisaris independen dari 45 sampel amatan adalah 0,385 atau 39% dengan standar deviasi 0,097 atau 9,7%.

2012. Rata-rata nilai ukuran komite audit dari 45 sampel amatan adalah 3,02 atau 3% dengan standar deviasi 0,398 atau 40%.

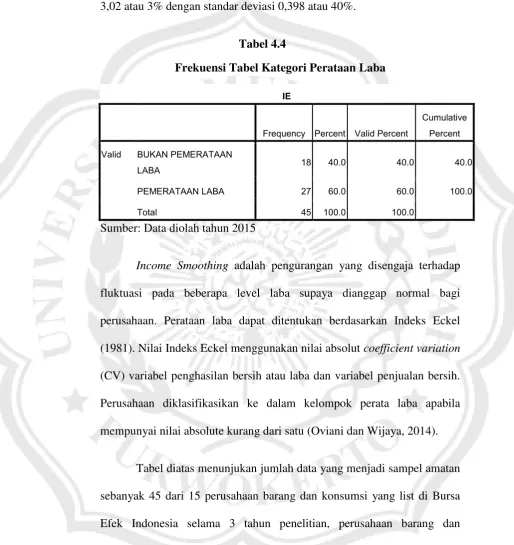

Tabel 4.4

Frekuensi Tabel Kategori Perataan Laba

IE

Frequency Percent Valid Percent

Cumulative

Percent

Valid BUKAN PEMERATAAN

LABA 18 40.0 40.0 40.0

PEMERATAAN LABA 27 60.0 60.0 100.0

Total 45 100.0 100.0

Sumber: Data diolah tahun 2015

Income Smoothing adalah pengurangan yang disengaja terhadap fluktuasi pada beberapa level laba supaya dianggap normal bagi perusahaan. Perataan laba dapat ditentukan berdasarkan Indeks Eckel (1981). Nilai Indeks Eckel menggunakan nilai absolut coefficient variation (CV) variabel penghasilan bersih atau laba dan variabel penjualan bersih. Perusahaan diklasifikasikan ke dalam kelompok perata laba apabila mempunyai nilai absolute kurang dari satu (Oviani dan Wijaya, 2014).

4.2.2 Uji Analisis Regresi Logistik

Analisis data menggunakan model regresi logistik. Analisis data meliputi : 1.) menilai kelayakan model regresi, 2) Menilai keseluruhan model, 3)Menguji Koefisien Regresi Logit, 4)Pengujian Koefisien Determinasi.

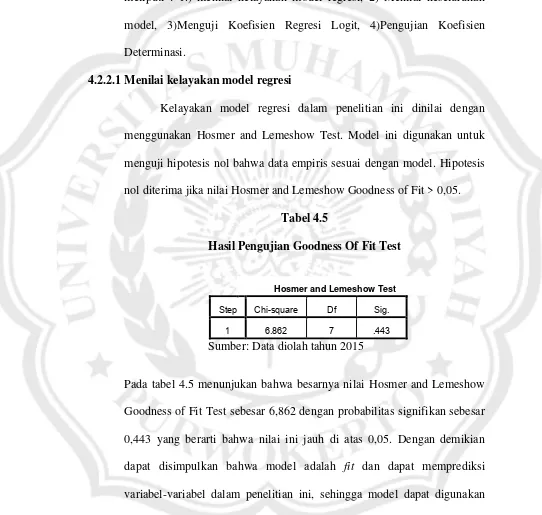

4.2.2.1Menilai kelayakan model regresi

Kelayakan model regresi dalam penelitian ini dinilai dengan menggunakan Hosmer and Lemeshow Test. Model ini digunakan untuk menguji hipotesis nol bahwa data empiris sesuai dengan model. Hipotesis nol diterima jika nilai Hosmer and Lemeshow Goodness of Fit > 0,05.

Tabel 4.5

Hasil Pengujian Goodness Of Fit Test

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 6.862 7 .443

Sumber: Data diolah tahun 2015

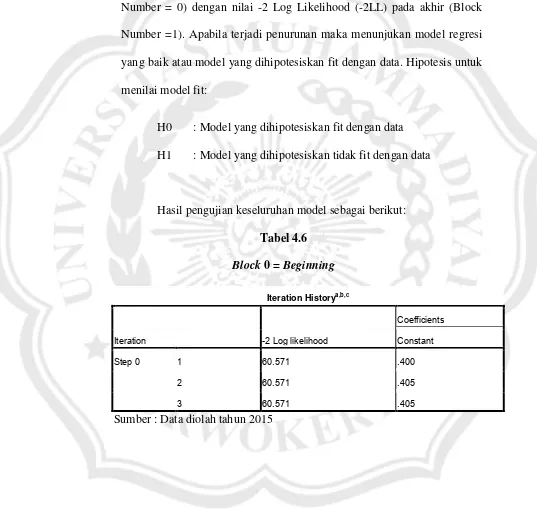

4.2.2.2Menilai Keseluruhan Model (Overall Model)

Untuk menilai keseluruhan model dilakukan dengan cara membandingkan antara nilai -2 log likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number =1). Apabila terjadi penurunan maka menunjukan model regresi yang baik atau model yang dihipotesiskan fit dengan data. Hipotesis untuk menilai model fit:

H0 : Model yang dihipotesiskan fit dengan data H1 : Model yang dihipotesiskan tidak fit dengan data

Hasil pengujian keseluruhan model sebagai berikut:

Tabel 4.6

Block 0 = Beginning

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 60.571 .400

2 60.571 .405

3 60.571 .405

Tabel 4.7

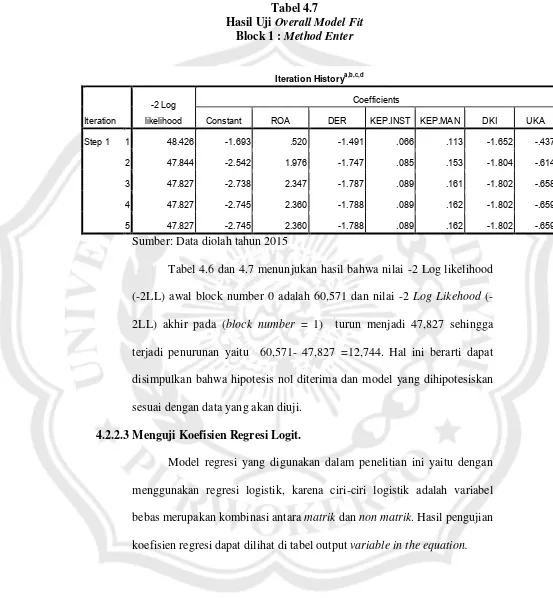

Hasil Uji Overall Model Fit Block 1 : Method Enter

Iteration Historya,b,c,d

Iteration

-2 Log

likelihood

Coefficients

Constant ROA DER KEP.INST KEP.MAN DKI UKA

Step 1 1 48.426 -1.693 .520 -1.491 .066 .113 -1.652 -.437

2 47.844 -2.542 1.976 -1.747 .085 .153 -1.804 -.614

3 47.827 -2.738 2.347 -1.787 .089 .161 -1.802 -.658

4 47.827 -2.745 2.360 -1.788 .089 .162 -1.802 -.659

5 47.827 -2.745 2.360 -1.788 .089 .162 -1.802 -.659

Sumber: Data diolah tahun 2015

Tabel 4.6 dan 4.7 menunjukan hasil bahwa nilai -2 Log likelihood (-2LL) awal block number 0 adalah 60,571 dan nilai -2 Log Likehood (-2LL) akhir pada (block number = 1) turun menjadi 47,827 sehingga terjadi penurunan yaitu 60,571- 47,827 =12,744. Hal ini berarti dapat disimpulkan bahwa hipotesis nol diterima dan model yang dihipotesiskan sesuai dengan data yang akan diuji.

4.2.2.3 Menguji Koefisien Regresi Logit.

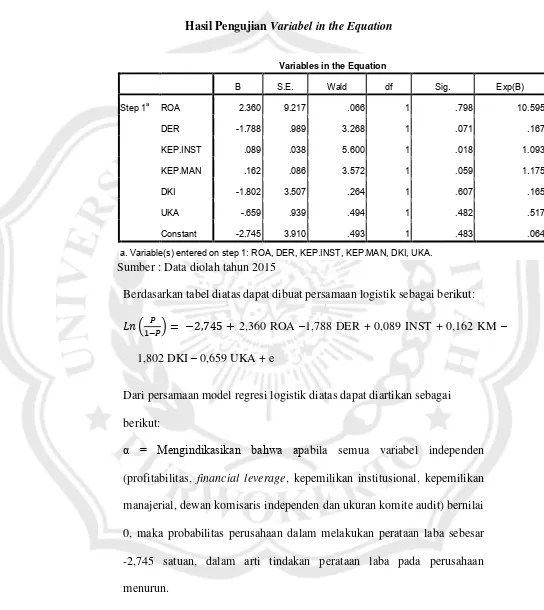

Tabel 4.8

Hasil Pengujian Variabel in the Equation

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a ROA 2.360 9.217 .066 1 .798 10.595

DER -1.788 .989 3.268 1 .071 .167

KEP.INST .089 .038 5.600 1 .018 1.093

KEP.MAN .162 .086 3.572 1 .059 1.175

DKI -1.802 3.507 .264 1 .607 .165

UKA -.659 .939 .494 1 .482 .517

Constant -2.745 3.910 .493 1 .483 .064

a. Variable(s) entered on step 1: ROA, DER, KEP.INST, KEP.MAN, DKI, UKA. Sumber : Data diolah tahun 2015

Berdasarkan tabel diatas dapat dibuat persamaan logistik sebagai berikut:

( ) 2,360 ROA –1,788 DER + 0,089 INST + 0,162 KM –

1,802 DKI – 0,659 UKA + e

Dari persamaan model regresi logistik diatas dapat diartikan sebagai berikut:

α = Mengindikasikan bahwa apabila semua variabel independen

β1 = Nilai koefisien variabel profitabilitas (X1) yang dihitung dengan ROA mempunyai nilai koefisien regresi positif sebesar 2,360 yang berarti apabila terjadi penambahan profitabilitas sebesar 1% maka akan terjadi peningkatan probabilitas perusahaan melakukan perataan laba sebesar 2, 360 satuan dibandingkan perusahaan yang tidak melakukan perataan laba dengan asumsi variabel lain bernilai konstan.

β2 = Nilai koefisien financial leverage (X2) yang dihitung dengan DER mempunyai koefisien regresi negatif sebesar -1,788 yang berarti apabila terjadi penambahan DER perusahaan sebesar 1% maka akan terjadi penurunan probabilitas perusahaan melakukan perataan laba sebesar 1,788 satuan dibandingkan perusahaan yang tidak melakukan perataan laba dengan asumsi variabel lain bernilai konstan.

β3 = Nilai koefisien kepemilikan institusional (X3) menunjukan nilai koefisien regresi positif sebesar 0,089 yang berarti apabila terjadi penambahan kepemilikan institusional sebesar 1% maka akan terjadi peningkatan probabilitas perusahaan melakukan perataan laba 0,089 satuan dibandingkan perusahaan yang tidak melakukan perataan laba dengan asumsi variabel lain bernilai konstan.

satuan dibandingkan perusahaan yang tidak melakukan perataan laba dengan asumsi variabel lain bernilai konstan.

β5 = Nilai koefisien Dewan Komisaris Independen (X5) menunjukan nilai koefisien regresi negatif sebesar -1,802 yang berarti apabila terjadi penambahan Dewan Komisaris Independen sejumlah 1 orang maka akan terjadi penurunan probabilitas perusahaan melakukan perataan laba sebesar 1, 802 dibandingkan perusahaan yang tidak melakukan perataan laba dengan asumsi variabel lain bernilai konstan.

β6 = Nilai koefisien Ukuran Komite Audit (X6) menunjukan nilai

koefisien regresi negatif sebesar -0,659 yang berarti apabila terjadi penambahan Ukuran Komite Audit sejumlah 1 orang maka akan terjadi penurunan probabilitas perusahaan melakukan perataan laba sebesar 0,659 dibandingkan perusahaan yang tidak melakukan perataan laba dengan asumsi variabel lain bernilai konstan.

4.2.2.4 Pengujian Koefisien Determinasi (Cox and Snell’s R Square)

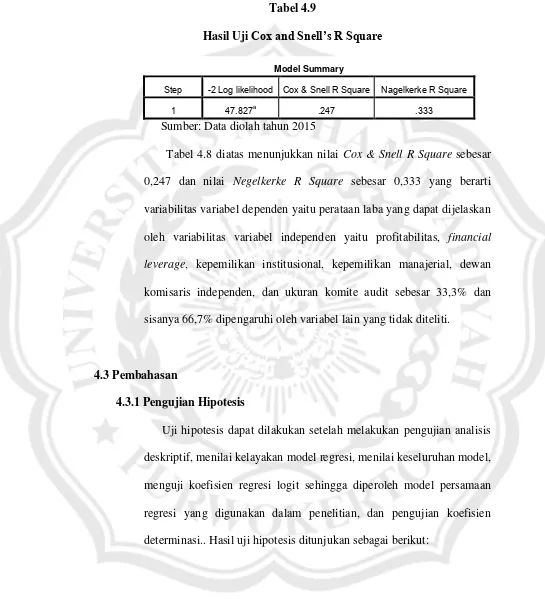

Tabel 4.9

Hasil Uji Cox and Snell’s R Square

Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 47.827a .247 .333

Sumber: Data diolah tahun 2015

Tabel 4.8 diatas menunjukkan nilai Cox & Snell R Square sebesar 0,247 dan nilai Negelkerke R Square sebesar 0,333 yang berarti variabilitas variabel dependen yaitu perataan laba yang dapat dijelaskan oleh variabilitas variabel independen yaitu profitabilitas, financial leverage, kepemilikan institusional, kepemilikan manajerial, dewan komisaris independen, dan ukuran komite audit sebesar 33,3% dan sisanya 66,7% dipengaruhi oleh variabel lain yang tidak diteliti.

4.3 Pembahasan

4.3.1 Pengujian Hipotesis

1. Pengujian Hipotesis Pertama

≤ 0 : Profitabilitas tidak berpengaruh positif terhadap

Pemerataan Laba.

> 0 : Profitabilitas berpengaruh positif terhadap Pemerataan

Laba.

Kriteria pengujian hipotesis:

Jika p-value ≤ 0,05 maka ditolak dan diterima. Jika p-value > 0,05 maka diterima dan ditolak.

Hipotesis pertama dilakukan untuk menguji pengaruh profitabilitas terhadap pemerataan laba. Diperoleh nilai sebesar 2,360 dan signifikansinya sebesar 0,798. Hal ini berarti nilai signifikansinya lebih besar dari 0,05 yang berarti profitabilitas tidak berpengaruh. Maka dapat disimpulkan bahwa H0 diterima dan H1

ditolak, yang artinya profitabilitas tidak berpengaruh positif terhadap pemerataan laba. Dengan demikian, hipotesis pertama yang menyatakan profitabilitas berpengaruh positif terhadap pemerataan laba ditolak.

tidak melakukan perataan laba sehingga perusahaan kemungkinan berusaha untuk tidak melakukan tindakan yang membahayakan kredibilitas perusahaan (Dimas dan Rochmawati 2013).

Hal ini juga dapat dibuktikan dengan data pada perusahaan dengan profit tinggi tidak melakukan praktik perataan laba yaitu pada perusahaan PT.Gudang Garam Tbk. tahun 2014 sebesar Rp 5.395.293.000.000 dengan nilai indeks 29,200 dan perusahaan PT.Indofood Sukses Makmur Tbk. tahun 2014 sebesar Rp 5.146.323.000.000 dengan nilai indeks sebesar 65,453 yang artinya perusahaan tidak melakukan praktik perataan laba meskipun profit yang diperoleh besar.

Hubungan antara ROA dengan pemerataan laba dijelaskan oleh teori agency melalui bonus plan hypothesis, yang mana menyatakan bahwa manajer dengan rencana bonus akan berusaha untuk meningkatkan profitabilitas perusahaan, karena profitabilitas yang semakin tinggi akan meningkatkan bonus yang diterimanya. Manajer perusahaan cenderung untuk memilih metode akuntansi yang memperbolehkan pelaporan laba untuk periode sekarang lebih besar dibandingkan periode yang akan datang (Hettihewa, 2003).

dengan teori yang menjelaskan bahwa semakin besar profitabilitas, maka semakin rendah tingkat perataan laba yang dilakukan oleh manajer perusahaan. Sebaliknya semakin kecil profitabilitas maka semakin tinggi tingkat perataan laba yang dilakukan oleh manajer perusahaan. Meskipun demikian penelitian ini sejalan dengan penelitian Dika (2012).

2. Pengujian Hipotesis Kedua

≤ 0 Financial Leverage tidak berpengaruh positif terhadap

Pemerataan Laba.

> 0Financial Leverage berpengaruh positif terhadap

Pemerataan Laba. Kriteria pengujian hipotesis:

Jika p-value ≤ 0,05 maka ditolak dan diterima. Jika p-value > 0,05 maka diterima dan ditolak.

Hipotesis kedua dilakukan untuk menguji pengaruh financial leverage terhadap pemerataan laba. Diperoleh nilai sebesar -1,788 dan signifikansinya sebesar 0,071. Hal ini berarti nilai signifikansinya lebih besar dari 0,05 yang berarti financial leverage tidak berpengaruh. Maka dapat disimpulkan bahwa H0 diterima dan

H2 ditolak, yang artinya financial leverage tidak berpengaruh positif

dapat melunasi kewajiban sesuai jatuh tempo dengan modal yang dimiliki sehingga perusahaan tidak mengalami kesulitan keuangan. Oleh karena itu resiko yang ditanggung pemilik modal juga semakin kecil. Dengan risiko yang semakin kecil tersebut membuat manajemen tidak melakukan perataan laba (I Nyoman Ari dan Gerianta, 2013).

Hal ini dapat dibuktikan pada data perusahaan dengan tingkat hutang yang tinggi tidak melakukan perataan laba yaitu pada perusahaan PT.Indofood Sukses Makmur Tbk. tahun 2014 sebesar Rp 44.710.509.000.000 dengan indeks 65,453 dan pada perusahaan PT.Gudang Garam Tbk. tahun 2014 sebesar Rp 24.991.880.000.000 dengan indeks 29,200 yang artinya perusahaan tidak melakukan perataan laba meskipun tingkat resiko keuangan tinggi.

Hubungan antara DER dengan pemerataan laba dijelaskan oleh teori agency melalui the debt/equity hypothesis, yang mana menyatakan bahwa jika perusahaan memiliki tingkat hutang tinggi maka manajer perusahaan cenderung memilih menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba, karena perusahaan dengan debt equity ratio tinggi akan mengalami kesulitan dalam memperoleh dana tambahan pihak kreditur bahkan perusahaan akan mengalami perjanjian hutang (Hettihewa, 2003).

berpengaruh negatif terhadap perataan laba, perusahaan dengan tingkat leverage yang tinggi kemungkinan besar akan melakukan perataan laba untuk menghindari kerugian, semakin besar tingkat financial leverage maka semakin besar hutang yang berarti semakin besar resiko perusahaan terkait pengembalian hutang sehingga membuat manajemen mengambil kebijakan untuk meningkatkan pendapatan perusahaan. Meskipun demikian hasil penelitian ini sejalan dengan penelitian Dewi (2014) serta Kurniawan dan Sri (2012).

3. Pengujian Hipotesis Ketiga

≥ 0 Kepemilikan Institusional tidak berpengaruh negatif

terhadap Pemerataan Laba.

< 0 Kepemilikan Institusional berpengaruh negatif terhadap

Pemerataan Laba. Kriteria pengujian hipotesis:

Jika p-value ≥ 0,05 maka diterima dan ditolak. Jika p-value < 0,05 maka ditolak dan diterima.

Hipotesis ketiga dilakukan untuk menguji pengaruh kepemilikan institusional terhadap pemerataan laba. Diperoleh nilai sebesar 0,089 dan signifikansinya sebesar 0,018. Hal ini berarti nilai signifikansinya lebih kecil dari 0,05 yang berarti kepemilikan institusional berpengaruh. Maka dapat disimpulkan bahwa H0 ditolak

negatif terhadap pemerataan laba. Dengan demikian, hipotesis ketiga yang menyatakan kepemilikan institusional berpengaruh negatif terhadap pemerataan laba diterima.

Dalam perspektif agency teory menggambarkan kepemilikan saham oleh institusi merupakan salah satu mekanisme dalam meminimalkan agency conflict melalui pengurangan asymmetry information yang terjadi. Investor institusional dianggap sebagai sophisticated investors yang tidak mudah dibodohi oleh manajer. Dalam kenyataanya tidak semua investor institusi adalah investor yang sophisticated atau investor canggih. Terutama yang terjadi dalam hal jumlah investor institusi yang sangat sedikit. Akan tetapi dengan semakin bertambahnya jumlah investor institusi maka akan semakin membatasi tindakan manajemen untuk melakukan aktivitas perataan laba (Akbar dan Linda, 2014).

Hasil penelitian ini tidak konsisten dengan penelitian Eko dan Sherly (2012) yang menyatakan bahwa kepemilikan institusional berpengaruh positif terhadap perataan laba. Pada penelitian tersebut menjelaskan dalam hubungannya dengan fungsi monitor, investor institusional diyakini memiliki kemampuan untuk memonitor tindakan manajemen lebih baik dibandingkan investor individual. Pengaruhnya terhadap tindakan perataan laba adalah positif karena investor institusional adalah pemilik sementara (transfer owner) sehingga hanya terfokus dengan laba sekarang (current earnings). Perubahan pada laba sekarang dapat mempengaruhi keputusan investor institusional sehingga hal ini akan mendorong manajemen untuk melakukan tindakan perataan laba. Meskipun demikian hasil penelitian ini sejalan dengan penelitian Linda dan Sri (2012).

4. Pengujian Hipotesis Keempat

≤ 0 Kepemilikan Manajerial tidak berpengaruh positif

terhadap Pemerataan Laba.

> 0 Kepemilikan Manajerial berpengaruh positif terhadap

Pemerataan Laba. Kriteria pengujian hipotesis :

Jika p-value ≤ 0,05 maka ditolak dan diterima. Jika p-value > 0,05 maka diterima dan ditolak.

sebesar 0,162 dan signifikansinya sebesar 0,059 . Hal ini berarti nilai signifikansinya lebih besar dari 0,05 yang berarti kepemilikan manajerial tidak berpengaruh. Maka dapat disimpulkan bahwa H0

diterima dan H4 ditolak, yang artinya kepemilikan manajerial tidak

berpengaruh positif terhadap pemerataan laba. Dengan demikian, hipotesis keempat yang menyatakan kepemilikan manajerial berpengaruh positif terhadap pemerataan laba ditolak.

Hipotesis keempat ditolak karena adanya kepemilikan manajerial tidak serta merta menunjukan insentif manajemen untuk melakukan tindakan perataan laba. Rata-rata perusahaan manufaktur sektor barang dan konsumsi yang menjadi sampel penelitian ini memiliki jumlah kepemilikan manajerial yang sangat rendah. Dengan demikian hasilnya kurang dapat digunakan untuk menunjukan bahwa kepemilikan manajerial dapat mempengaruhi aktivitas manajemen untuk melakukan perataan laba (Sindi dan Etna, 2011).

Dalam penerapan teori keagenan, kepemilikan manajerial mempunyai peranan yang sangat penting karena dipandang sebagai alat untuk menyatukan kepentingan manajer dan pemilik perusahaan, apabila semakin besar proporsi kepemilikan saham manajerial maka akan semakin baik kinerja perusahaan tersebut. Dengan memberikan saham kepada manajer maka manajer sekaligus merupakan pemilik perusahaan, sehingga manajer akan bertindak demi kepentingan perusahaan, manajer akan termotivasi untuk meningkatkan kinerjanya yang juga merupakan keinginan dari pemilik perusahaan (Astinia, 2013).. Oleh karena itu hal ini yang menjadi salah satu upaya mengurangi masalah keagenan atau ketidaksesuaian informasi antara pihak manajemen dan pihak pemegang saham karena manajer sebagai penyelaras kepentingan antara pihak manajemen dan pihak pemegang saham.

5. Pengujian Hipotesis Kelima

≥ 0 Dewan Komisaris Independen tidak berpengaruh

negatif terhadap Pemerataan Laba.

< 0 Dewan Komisaris Independen berpengaruh negatif

terhadap Pemerataan Laba. Kriteria pengujian hipotesis :

Jika p-value ≥ 0,05 maka diterima dan ditolak. Jika p-value < 0,05 maka ditolak dan diterima.

Hipotesis kelima dilakukan untuk menguji pengaruh dewan komisaris independen terhadap pemerataan laba. Diperoleh nilai sebesar -1,802 dan signifikansinya sebesar 0,607. Hal ini berarti nilai signifikansinya lebih besar dari 0,05 yang berarti komisaris independen tidak berpengaruh. Maka dapat disimpulkan bahwa H0 diterima dan H5 ditolak, yang artinya dewan komisaris

independen tidak berpengaruh negatif terhadap pemerataan laba. Dengan demikian, hipotesis kelima yang menyatakan dewan komisaris independen berpengaruh negatif terhadap pemerataan laba ditolak.

perataan laba yang dilakukan oleh manajemen. Hal tersebut menjadi salah satu indikasi bahwa pembentukan dewan komisaris independen hanya sekedar untuk memenuhi regulasi yang berlaku, sementara pemegang saham mayoritas masih memegang peranan penting sehingga fungsi komisaris independen dalam mengelola perusahaan kurang efektif. Padahal dalam praktik yang diharapkan, kompetensi, integritas, dan komposisi dalam struktur keanggotaan dewan komisaris menjadi hal yang pokok dalam penentuan komisaris independen guna memenuhi asas Good Corporate Governance (Handayani dan Rita, 2015).

Hal ini dapat dibuktikan dengan data perusahaan PT.Ultrajaya Milk Industry & Trading Company Tbk. tahun 2012 sebesar 0,333 dengan indeks 13,382 dan pada perusahaan PT.Siantar Top Tbk. sebesar 0,500 dengan indeks 2,005 yang artinya perusahaan tidak melakukan perataan laba meskipun jumlah dewan komisaris independen kecil.

kualitas informasi yang terkandung dalam laporan keuangan (Handayani dan Rita, 2015).

Hasil penelitian ini sejalan dengan penelitian Marpaung dan Latrini (2014) serta Akbar dan Linda (2015) yang menyatakan bahwa dewan komisaris independen tidak berpengaruh terhadap perataan laba. Menurut Marpaung dan Latrini (2014), dalam peraturan BEI tahun 2000 yang menetapkan proporsi minimal komisaris independen sebesar 30% dari seluruh anggota dewan komisaris dapat menjadi kendala dalam pengambilan keputusan perusahaan. Ketika pihak komisaris independen hanya memperjuangkan yang terbaik bagi kepentingan perusahaan dengan jumlah proporsi yang terbatas, maka akan terhambat dengan anggota dewan komisaris diluar komisaris independen yang memiliki jumlah proporsi yang lebih besar sehingga perataan laba masih mungkin terjadi.

6. Pengujian Hipotesis Keenam

Perumusan Hipotesis

≥ 0 Ukuran Komite Audit tidak berpengaruh negatif

terhadap Pemerataan Laba.

< 0 Ukuran Komite Audit berpengaruh negatif terhadap

Kriteria pengujian hipotesis:

Jika p-value ≥ 0,05 maka diterima dan ditolak. Jika p-value < 0,05 maka ditolak dan diterima.

Hipotesis keenam dilakukan untuk menguji pengaruh ukuran komite audit terhadap pemerataan laba. Diperoleh nilai sebesar -1,802 dan signifikansinya sebesar 0,482. Hal ini berarti nilai signifikansinya lebih besar dari 0,05 yang berarti ukuran komite audit tidak berpengaruh. Maka dapat disimpulkan bahwa H0 diterima dan H6 ditolak, yang artinya ukuran komite audit tidak

Hal ini juga dapat dibuktikan dengan data perusahaan PT.Martina Berto Tbk. jumlah komite audit sebesar 2 di tahun 2013 dengan indeks -0,123 dan pada perusahaan PT.Pyridam Farma Tbk. jumlah komite audit sebesar 3 ditahun 2012 dengan indeks -9,376 yang artinya perusahaan tetap melakukan perataan laba meskipun jumlah komite audit kecil.

Dalam penerapan teori keagenan, komite audit memiliki tanggung jawab pengawasan untuk proses pelaporan keuangan perusahaan dan tujuan utamanya adalah untuk meningkatkan kredibilitas laporan yang diaudit, komite audit bertanggungjawab untuk mengawasi laporan keuangan, mengawasi audit internal, dan mengamati sistem pengendalian internal (termasuk audit internal) dapat mengurangi sifat opportunistic manajemen yang melakukan manajemen laba (earning management) dengan cara mengawasi laporan keuangan dan melakukan pengawasan pada audit eksternal (Handayani dan Rita, 2015)

berdasarkan kepentingan perusahaan pada akhirnya akan memenuhi kepentingan individunya. Sehingga keberadaan komite audit guna mengurangi perilaku opportunistic manajemen yang merugikan investor tidak berpengaruh terhadap perilaku perataan laba yang terjadi.