PERHITUNGAN HARGA POKOK PRODUKSI UNTUK

MENENTUKAN HARGA JUAL PADA PABRIK ROTI

DEE-DEE BAKERY DENGAN MENGGUNAKAN METODE FULL

COSTING

Nama

: Nur Amelia

NPM

: 25210114

Jurusan

: Akuntansi

PENDAHULUAN

Latar Belakang

•

Harga pokok produksi

•

Harga jual pada perusahaan

•

Biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Rumusan Masalah

1. Bagaimanakah perhitungan harga pokok produksi pada Pabrik Roti Dee-Dee Bakery?

2. Bagaimanakah perbandingan antara harga pokok produksi yang diterapkan oleh Pabrik

Roti Dee-Dee Bakery dengan metode full costing terhadap harga jual?

Batasan Masalah

Penulisan ilmiah ini hanya dibatasi pada penentuan harga pokok produksi

terhadap harga jual roti manis isi coklat dengan metode yang diterapkan oleh Pabrik

Roti Dee-Dee Bakery, selanjutnya dibandingkan dengan metode full costing. Data

yang digunakan adalah data pada bulan Januari tahun 2013

Tujuan Penelitian

1.

Untuk mengetahui perhitungan harga pokok produksi yang diterapkan oleh Pabrik

Roti Dee-Dee Bakery.

2.

Untuk mengetahui perbandingan perhitungan harga pokok produksi yang dilakukan

oleh Pabrik Roti Dee-Dee Bakery dengan perhitungan harga pokok produksi dengan

menggunakan metode full costing guna menentukan harga jual.

Manfaat Penelitian

1.

Penulisan ilmiah ini diharapkan dapat membantu pembaca khususnya bagi yang ingin

mengetahui penentuan harga pokok produksi untuk menentukan harga jual dalam

suatu perusahaan dengan menggunakan metode full costing.

2.

Penulis juga mengharapkan agar penulisan ilmiah ini dapat bermanfaat bagi Pabrik

Roti Dee-Dee Bakery dalam pengambilan keputusan sehingga mendapatkan laba

sesuai yang diharapkan oleh perusahaan.

PEMBAHASAN

1. Data Perusahaan

Dalam 1 bulan perusahaan dapat menghasilkan : 25 hari

×

1100 buah = 27.500

buah roti coklat. Adapun biaya yang diperlukan untuk memproduksi roti coklat

menurut perusahaan adalah sebagai berikut :

Jenis bahan baku Jumlah Harga Total Biaya

Terigu 625 kg Rp. 5.000 Rp. 3.125.000 Mentega 75 kg Rp. 15.000 Rp. 1.125.000 Gula pasir 125 kg Rp. 10.000 Rp. 1.250.000 Garam 1,5 kg Rp. 1.000 Rp. 1.500 Telur 80 kg Rp. 15.000 Rp. 1.200.000 Bahan pengembang 9,5 kg Rp. 20.000 Rp. 190.000 Coklat 25 kg Rp. 35.000 Rp. 875.000

Total biaya bahan baku Rp. 7.766.500

Biaya Bahan Baku (BBB)

Tabel BBB roti coklat bulan Januari 2013

Sumber : Dee-Dee Bakery (diolah)

Biaya Tenaga Kerja Langsung (BTKL)

Bagian Jumlah Pekerja Upah/bulan Jumlah

Pengelola 1 Rp. 1.500.000 Rp. 1.500.000 Pembuatan 3 Rp. 700.000 Rp. 2.100.000 Pembakar 3 Rp. 700.000 Rp. 2.100.000 Pembungkus 1 Rp. 500.000 Rp. 500.000

Total BTKL Rp. 6.200.000

Tabel BTKL bulan Januari 2013

Keterangan Biaya Biaya listrik Rp. 700.000 Biaya telepon Rp. 150.000 Biaya pembungkus 10 kg×@Rp.10.000 = Rp. 100.000 Rp. 100.000×25 hari = Rp. 2.500.000 Biaya selotip pembungkus

Rp. 5.000×@ 2 unit = Rp. 10.000 Rp. 10.000×25 hari = Rp. 250.000

Rp. 2.500.000

Rp. 250.000

Total BOP variabel Rp. 3.600.000

Dep. Oven Rp. 50.000 Dep. Mixer Rp. 25.000 Dep. Loyang Rp. 8.334 Dep. Gas Rp. 10.000 Dep. Kompor Gas Rp. 12.500

Total BOP tetap Rp. 105.834

Total BOP ( T ) + ( V ) Rp. 3.705.834

Tabel BOP bulan Januari 2013

Biaya Overhead Pabrik (BOP)

Mesin Unit Harga Perolehan

Umur Ekonomis

Dep. Perusahaan

Dep. Oven 2 Rp. 6.000.000 10 tahun Rp. 600.000 Dep. Mixer 1 Rp. 3.000.000 10 tahun Rp. 300.000 Dep. Loyang 50 Rp. 500.000 5 tahun Rp. 100.000 Dep. Gas 3 Rp. 600.000 5 tahun Rp. 120.000 Dep. Kompor Gas 3 Rp. 750.000 5 tahun Rp. 150.000

Biaya tetap bulan Januari 2013

Sumber : Dee-Dee Bakery (diolah)

Sumber : Dee-Dee Bakery (diolah)

Biaya non produksi roti coklat bulan Januari

2013

Keterangan BiayaBiaya pemasaran Rp. 500.000

Biaya administrasi & umum Rp. 500.000

2. Perhitungan Harga Jual Roti Coklat Menurut Dee-Dee Bakery

Harga jual perunit = biaya produksi + laba yang diharapkan Volume produksi

3. Perhitungan harga jual roti coklat menurut metode full costing

Biaya Produksi :

Biaya bahan baku

Rp. 7.766.500

Biaya tenaga kerja langsung

Rp. 6.200.000

Biaya overhead pabrik (T) + (V)

Rp. 3.705.834 +

Total harga pokok produksi

Rp. 17.672.334

Biaya non produksi :

Biaya administrasi umum

Rp. 500.000

Biaya pemasaran

Rp. 500.000 +

Total biaya non produk

Rp. 1.000.000 +

Total harga pokok produk

Rp. 18.672.334

4.

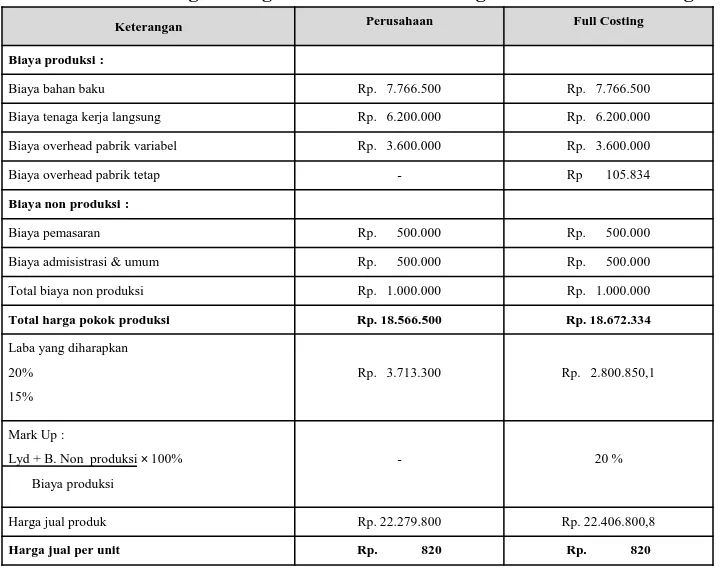

Analisis Perbandingan Harga Jual

Tabel Perbandingan Harga Jual Perusahaan dengan metode Full Costing

Keterangan Perusahaan Full Costing Biaya produksi :

Biaya bahan baku Rp. 7.766.500 Rp. 7.766.500 Biaya tenaga kerja langsung Rp. 6.200.000 Rp. 6.200.000 Biaya overhead pabrik variabel Rp. 3.600.000 Rp. 3.600.000 Biaya overhead pabrik tetap - Rp 105.834 Biaya non produksi :

Biaya pemasaran Rp. 500.000 Rp. 500.000 Biaya admisistrasi & umum Rp. 500.000 Rp. 500.000 Total biaya non produksi Rp. 1.000.000 Rp. 1.000.000 Total harga pokok produksi Rp. 18.566.500 Rp. 18.672.334 Laba yang diharapkan

20% 15%

Rp. 3.713.300 Rp. 2.800.850,1

Mark Up :

Lyd + B. Non produksi×100% Biaya produksi

- 20 %

Harga jual produk Rp. 22.279.800 Rp. 22.406.800,8 Harga jual per unit Rp. 820 Rp. 820

5.

Perhitungan Laporan Laba Rugi

Tabel Laporan Laba Rugi menurut Perusahaan dan Metode Full Costing

Keterangan Perusahaan Full Costing a. 27.500 ×@ Rp. 820 Rp. 22.550.000

b. 27.500 ×@ Rp. 820 Rp. 22.550.000

Biaya produksi :

Biaya bahan baku Rp. 7.766.500 Rp. 7.766.500 Biaya tenaga kerja langsung Rp. 6.200.000 Rp. 6.200.000 Biaya overhead pabrik Rp. 3.600.000 Rp. 3.705.834

Total harga pokok produksi Rp. 17.566.500 Rp. 17.672.334 Laba kotor Rp. 4.983.500 Rp. 4.877.666

Biaya non produksi Rp. 1.000.000 Rp. 1.000.000

Laba bersih Rp. 3.983.500 Rp. 3.877.666

Berdasarkan laba rugi diatas dapat diketahui bahwa terdapat selisih antara laba bersih menurut perusahaan sebesar Rp. 3.983.500 sedangkan menurut metode Full Costing laba bersih adalah sebesar Rp. 3.877.666, sehingga terdapat selisih sebesar Rp. 105.834 hal ini terjadi dikarenakan perusahaan tidak memasukkan biaya depresiasi mesin dan perhitungan Mark Up kedalam perhitungan harga pokok produksinya.

6. Rangkuman Hasil Penelitian

Dari hasil perhitungan diatas terjadi perbedaan. Perbedaan tersebut terjadi karena dalam membebankan biaya overhead pabrik perusahaan tidak mengikutsertakan biaya-biaya penyusutan.

Sedangkan dengan metode Full Costing, biaya overhead pabrik dibebankan dengan disertai biaya-biaya penyusutan dan memasukkan perhitungan Mark up kedalam perhitungan harga pokok produknya, maka harga pokok produknya pun lebih tepat, sehingga harga jual yang akan dibebankan kepada konsumen lebih tepat.

Tabel Perbandingan Hasil Perhitungan Harga Pokok Produksi dan Harga Jual

Keterangan Perusahaan Full Costing

Biaya bahan baku Rp. 7.766.500 Rp. 7.766.500 Biaya tenaga kerja langsung Rp. 6.200.000 Rp. 6.200.000 Biaya overhead pabrik Rp. 3.600.000 Rp. 3.705.834

Total harga pokok produksi Rp. 17.566.500 Rp. 17.672.334

Biaya non produksi Rp. 1.000.000 Rp. 1.000.000

Total harga pokok produk Rp. 18.566.500 Rp. 18.672.334

Harga jual / unit Rp. 820 Rp. 820

Laba bersih Rp 3.983.500 Rp. 3.877.666

PENUTUP

1. Kesimpulan

a. Perhitungan harga pokok produksi menggunakan metode full costing lebih tepat dibandingkan dengan metode perusahaan.

b. Terdapat selisih laba bersih, menurut perusahaan sebesar Rp. 3.983.500 sedangkan menurut metode full costing sebesar Rp. 3.877.666

2. Saran

a. Dalam menentukan harga jual produk sebaiknya Perusahaan Dee-Dee Bakery lebih memperhatikan kembali seluruh biaya yang dikeluarkan.

b. Untuk mendapatkan penentuan harga jual yang tepat dan wajar sebaiknya Perusahaan Dee-Dee Bakery mengunakan perhitungan dengan mengunakan metode Full Costing.

c. Sebaiknya Perusahaan Dee-Dee Bakery juga memperhatikan produk roti apa yang sedang digemari oleh konsumen dan lebih memprioritaskan kepada produk roti tersebut.