1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Berkembangnya sektor perbankan mempunyai peranan penting dalam perekonomian suatu negara.Bank merupakan suatu lembaga keuangan yang bertugas untuk mengelola dana masyarakat dengan menghimpun dana dalam bentuk simpanandan menyalurkannya dalam bentuk pinjaman. Mengingat pentingnya bank dalam melaksanakan tugasnya dengan baik, maka diperlukan pengelolaan yang yang baikserta adanya aspek legalitas yang bertujuan untuk memberikan kepercayaan kepada masyarakat yang menjadi nasabahnya.

Perkembangan perbankkan syariah di indonesia di mulai pada tahun 1991 ketika berdiri bank umum syariah pertama di indonesia yaitu bank muamalat indonesia. Kemudian untuk mempercepar pertumbuhan perekonomian syariah di indonesia,Dari tahun ke tahun kinerja perbankan syariah mengalami peningkatan yakni dalam hal perluasan jangkauan pelayanan dan aset. Berdasarkan laporan pengawasan perbankan ( LPP 2012) pada tahun 2012 bank umum syariah dan unit usaha syariah melakukan ekspansi jaringan kantor,adanya pertumbuhan perluasan jaringan kantor mendukung pertumbuhan aset perbankan syariah, selama tahun 2012, aset perbankan syariah (bank umum syariah dan unit usaha syariah) meningkat dari Rp.145,47 triliun menjadi Rp. 195,01 triliun atau tumbuh sebesar 49,54 triliun (34,06%). Pertumbuhan aset perbankan syariah tersebut telah mendorong peningkatan share perbankan syariah terhadap perbankan nasional.

Pada tahun 2012, perbankan syariah tercatat sebesar 4,61% atau tumbuh 0,59% dari tahun sebelumnya (4,02 %).

Sistem Lembaga Keuangan, atau yang lebih khusus lagi disebut sebagai aturan yang menyangkut aspek keuangan dalam sistem mekanisme keuangan suatu negara, telah menjadi instrumen penting dalam memperlancar jalannya pembangunan suatu bangsa. Indonesia, yang mayoritas penduduknya beragama Islam tentu sajamenuntut kegiatan keuangan yang dijalankan oleh setiap umat. Hal ini berarti bahwa sistem baku termasuk dalam bidang ekonomi. Namun, di dalam perjalanan hidup umat manusia, kini telah terbelenggu dalam sistem perekonomian yang bersifat sekuler.1

Munculnya perbankan syariah beberapa dekade ini menambah kontribusi dalam pertumbuhan ekonomi khususnya dunia perbankan, yakni mampu bertahan ketika krisis melanda pada tahun 1997.Hal itu dikarenakan adanya perbedaan sistemoperasional dengan perbankan konvensional yakni tidak berlakunya prinsip bunga yang merupakan riba dalam Islam sehingga berdampak terhadap perbedaanperkembangannya juga.

Bank syariah mempunyai peluang pasar yang besar dimana Indonesia merupakan negara yang bermayoritas muslim. Dilihat dari segi historisnya, pada tahun 1991 telah berdiri dua bank syariah yakni : Bank Perkreditan Rakyat Syariah Dana Mardhotillah; Bank Perkreditan Rakyat Syariah Amal Sejahtera, yang berlokasi di Bandung. Pada Tahun 1992, ketika lahir Undang-Undang

1 Muhammad, Manajemen Bank Syari’ah, Cetakan 2, (Yogyakarta: UPP STIM YKPN, 2011), hal 164

DasarNo. 7 Tahun 1992 berdiri Bank Muamalat yang kemudian diikuti oleh Bank Perkreditan Rakyat Syariah Bangun Drajad Warga dan Bank Perkreditan Rakyat Syariah Margi Rizki Bahagia yang berlokasi di Yogyakarta. Dengan adanya regulasi tentang perbankan syariah dapat menjadi pondasi keberadaan serta pengembangan perbankan syariah di Indonesia.

Perbankan Syariah merupakan bukti pengakuan pemerintah bahwa pengaturan mengenai perbankan syariah yang selama ini ada belum secara spesifik, sehingga perlu dirumuskan perundangan perbankan syariah secara khusus. Sejumlah perundangan memang telah disusun sebelumnya, yaitu Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998. Undang-Undang Nomor 7 Tahun 1992 merupakan landasan bagi operasionalisasi perbankan syariah yang saat itu dianggap sebagai bank dengan sistem bagi hasil (profit and loss sharing) dan belum secara spesifik sebagai perbankan dengan nilai-nilai syariah sebagai basis operasionalnya.2

Berdasarkan beberapa peraturan tersebut menjelaskan bahwa perbankan konvesional berbeda dengan perbankan syariah, yang mana dalam operasionalnya perbankan konvesional menerapkan prinsip bunga sementara perbankan syariah menerapkan prinsip bagi hasil karena dalam Islam bunga itu dilarang karena termasuk riba.

2Yuli Andriansyah,"Kinerja Keuangan Perbankan Syariah di Indonesia dan Kontribusinya bagi Pembangunan Nasional ", dalam Jurnal Ekonomi Islam, Volume III Nomor 2, Desember 2009, h. 182.

BPRS (Bank Pembiayaan Rakyat Syariah) merupakan salah satu perbankan syariah yang diharapkan mampu membantu dan memberdayakan perekonomian mikro seperti UKM yang mana sektor ini dapat tetap bertahan ketika krisis terjadi sehingga perlu diperhatikan dalam perkembangannya khususnya dalam segi modal.perekonomian syariah di Indonesia, pemerintah merubah Undang-Undang Perbankan Syariah No.7 Tahun 1992 tentang Perbanakan menjadi Undang-Undang No.10 Tahun 1998 dimana berisi tentang arahan bagi Bank Konvensional dalam membuka Unit Usaha Syariah (UUS) atau mengkonversi menjadi Bank Umum Syariah (BUS). Namun, hingga memasuki pertengahan tahun 2000 tidak banyak tercatat berdirinya Bank Umum Syariah yang baru, tapi hanya sebatas membuka UUS, ini dikarenakan para pakar ekonomi berpendapat bahwa Undang-Undang No. 10 Tahun 1998 belum sepenuhnya membahas tentang Perbankan Syariah. Oleh karena itu, pada tanggal 16 Juli 2008 pemerintah berhasil membuat suatu landasan hukum yang secara penuh dan spesifik mengatur tentang perbankansyariah yaitu Undang-Undang No.21 Tahun 2008 tentang Perbankan.3

Perkembangan perbankan syariah selama satu tahun terakhir, sampai dengan bulan Oktober 2012 cukup menggembirakan. Perbankan syariah mampu tumbuh ± 37% sehingga total asetnya menjadi Rp174,09 triliun. Pembiayaan telah mencapai Rp135,58 triliun (40,06%) dan penghimpunan dana menjadi Rp134,45 triliun (32,06%). Strategi edukasi dan sosialisasi perbankan syariah yang ditempuh dilakukan bersama antara Bank Indonesia dengan industri dalam bentuk

3Syafii Antonio, Bank Syariah ( Dari Teori ke Praktik ), Jakarta : Gema Insani, 2001. Hal 26

iB campaign baik untuk funding maupun financing telah mampu memperbesar

market share perbankan syariah menjadi ± 4,3% tercatat di dalam Outlook

perbankan syariah 2013.4

Salah satu indikator performance atau kinerja profitabilitas bank adalah return on asset (ROA). Rasio ini digunakan untuk mengukur sejauh mana asset khususnya aktiva produktif (pembiayaan) yang dimiliki bank dapat menghasilkan laba yang menjadi tujuan dari bisnis perbankan. ROA memberikan informasi mengenai efisiensi bank yang dijalankan karena Return On

Asset (ROA) menunjukkan berapa banyak laba yang dihasilkan secara rata-rata

dari $1 asetnya.5.

Bank Perkreditan Rakyat Syariah Permodalan Nasional Madani mentari garut sebagai salah satu bank perkreditan yang sedang berkembang saat ini pun telah Untuk menciptakan struktur perbankan yang sehat,perbankan di Indonesiaperlu didukung oleh BPRSyang kuat dan kokoh sehingga BPRS mampu melayani lapisan masyarakat di daerahpedesaan atau terpencil khususnya yang tidak terjamah oleh pelayanan bank-bank umum. menekanoverhead cost-nya, meningkatkan linkage program dengan BPRS lain atau Bank Umum.

Kegiatan usahanya tetap berkembang dan hal ini juga menunjukkan bahwa kinerja keuangan sektor perbankan secara umum juga meningkat.Pada dasarnya

4BI, Pertumbuhan Vlume dan Struktur Usaha Perbankan Syaria. (online). Available.

http://www.bi.go.id/NR/rdonlyres/77FFB81A-7E62-4408-89BB-B87DE482D7D0/27761/OutlookBS2013seminar1.pdf .Diakses pada tanggal 11 November 2013. Pukul 21:35.

5Mishkin, Frederic S. Ekonomi uang, perbankan, dan pasar keuangan (buku 1), Jakarta : Salemba Empat, 2008.Hal 172

BPRS adalah bank yang kegiatan usahanya diprioritaskan untuk melayani usaha-usaha kecil dan masyarakat di daerah pedesaan.Oleh karenanya Bank Indonesia menerapkan aturan tentang kesehatan bank.Kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Dengan adanya aturan tentang kesehatan bank, perbankan diharapkan selalu dalam kondisi sehat sehingga memelihara struktur perbankan domestik yang kuat dan mampu memenuhi kebutuhan masyarakat serta mendorong pembangunan ekonomi nasional yang berkesinambungan.Aturan tentang kesehatan bank yang diterapkan oleh Indonesia mencakup berbagai aspek dalam kegiatan bank, mulai dari penghimpunan dana sampai dengan penggunaan dan penyaluran dana.

Untuk mengukur kinerja bank indikator yang biasa digunakan adalah pendekatan kinerja bank secara ekonomi. Pada hakekatnya kinerja ekonomi terdiri dari dua kinerja utama,yaitu kinerja keuangan dan kinerja effisiensi– produktivitas.

Variabel independen yang digunakan dalam penelitian ini merupakan variabel paling berpengaruh terhadap return on asset (ROA) bank.Variabel-variabel tersebut antara lain:Capital Adequacy Ratio (CAR). Oleh karena itu perlu diuji kembali konsistensi dari variable-variabel tersebut dalam mempengaruhi

return on asset (ROA) bank.

Berikut adalah table komparasi antara ratio CAR dan ROA BPRS PNM Mentari Garut

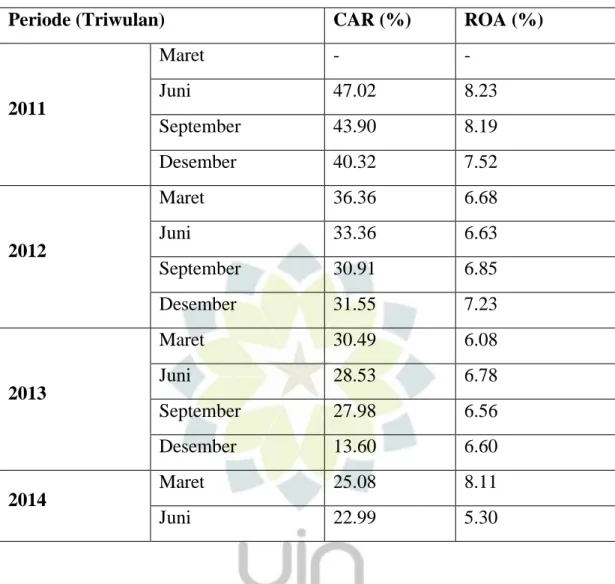

Tabel 1.1 Komparasi Rasio CAR dan ROA

Periode (Triwulan) CAR (%) ROA (%)

2011 Maret - - Juni 47.02 8.23 September 43.90 8.19 Desember 40.32 7.52 2012 Maret 36.36 6.68 Juni 33.36 6.63 September 30.91 6.85 Desember 31.55 7.23 2013 Maret 30.49 6.08 Juni 28.53 6.78 September 27.98 6.56 Desember 13.60 6.60 2014 Maret 25.08 8.11 Juni 22.99 5.30

Berdasarkan tabel 1.1 diatas dalam periode penelitian terlihat bahwa fluktuasi CAR namun seberapa besar perubahan CAR mempengaruhi ROA belum terukur secara jelas oleh sebab itu penulis tertarik untuk meneliti judul

“Pengaruh Capital Aquadenty Ratio (CAR) terhadapReturnOn Asset

(ROA) pada BPRS PNM Mentari Garut .”

B. Rumusan Masalah

Dari latar belakang di atas dapat dirumuskan bahwa fluktuasi jumlah ratio CAR ( Capital aquadency Ratio ), dan ratio ROA ( Return On Average

Assets) setiap tahun akan mempengaruhi tingkat profitabilitas Bank Perkreditan Rakyat Syariah Pemodalan Nasional Madani Mentari Garut .

Dari rumusan masalah di atas, maka diambil beberapa pertanyaan penelitian sebagai berikut :

1. Bagaimana Perkembangan Capital Aqadency Ratio (CAR) pada BPRS Permodalan Nasional Madani Mentari Kabupaten Garut ?

2. Bagaimana Perkembangan Retrn On Asset pada BPRS permodalan Nasional Madani Mentari Kabupaten Garut ?

3. Bagaimana Pengaruh Capital Aqadency Ratio (CAR) terhadap Retrn

OnAsset (ROA) pada BPRS Pemodalan Nasional Medani Mentari

Kabupaten Garut ?

C. Kegunaan Penelitian 1. Tujuan Penenlitian

Berdasarkan uraian tersebut, permasalahan yang akan di bahas dalam penelitian ini adalah :

a. Untuk mengetahui perkembangan rasio keuangan Capital Aqadency

Ratio (CAR) terhadap BPRS Pemodalan Nasional Madani Mentari

Kabupaten Garut.

b. Untuk mengetahui perkembangan Retrn OnAsset (ROA) Terhadap BPRS Pemodalan Nasional Madani Mentari Kabupaten Garut .

c. Untuk mengetahui seberapa besarCapital Aqadency Ratio (CAR) Pada

Retrn OnAsset (ROA) Terhadap BPRS Pemodalan Nasional Madani

Mentari Kabupaten Garut .

2. Kegunaan Penelitian a. Kegunan Praktis

Sebagai suatu penelitian terapan, pada dasarnya hasil penelitian ini lebih banyak tertuju pada bidang praktis, dalam hal ini adalah manajemen perbankan syariah untuk dijadikan bahan evaluasi dan pertimbangan dalam menentukan langkah dan perencanaan kinerja yang akan dicapai oleh manajemen.

b. Kegunaan Akademis

Dapat memberikan sumbangsih keilmuan ekonomi islam khususnya tentang manajemen keuangan syariah, serta berguna sebagai bahan pertimbangan dan informasi bagi peneliti lain yang berkaitan dengan penelitian ini. Di sisi lain, penelitian ini dapat menambah wawasan dan khazanah keilmuan bagi pihak-pihak yang berkepentingan.