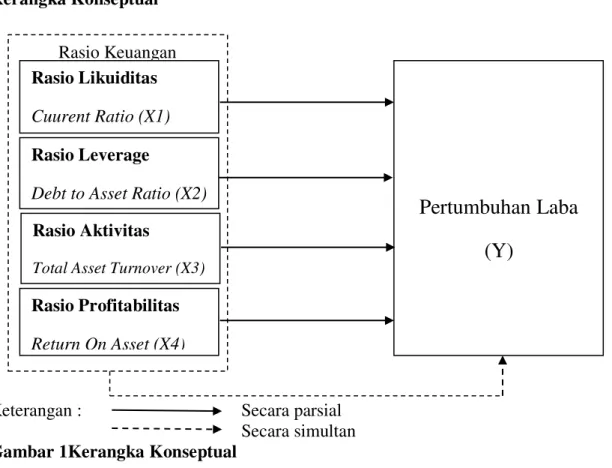

Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Rasio lancar atau {Curren Ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat

Rasio Lancar (Current Ratio), yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar

Untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki. Rasio Lancar = Aktiva Lancar.. Utang Lancar

Dan Kasmir (2016:134) menerangkan bahwa: “Rasio lancar atau ( current ratio ) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka

Current Ratio merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar

Menurut Kasmir (2018:134) bahwa “Rasio lancar atau Current Ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau

Quick ratio merupakan rasio uji cepat yang menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan

Mahaputra & Adnyana 2012 menyatakan bahwa current ratio merupakan perbandingan antara aset lancar dengan kewajiban lancer Rumus menghitung current ratio adalah : Rasio