PENGARUH PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP RETURN ON ASSET (ROA) PADA PT.MAYORA INDAH TBK

TAHUN 2013-2018

Disusun Oleh :

ATIKA PURNAMASARI, S.E., M.Ak. NIDN : 0429019301

STIE PUTRA PERDANA INDONESIA

ABSTRACT

This study aims to determine the effect of Cash Turnover and Receivable Turnover partially and simultaneously on Return On Assets (ROA). The results of this study prove that: (1) Partially cash turnover has no effect and is not significant on return on assets (ROA) at PT. Mayora Indah Tbk. 2013-2018. Because the results of calculations on the t test have a coefficient (beta) of 1,339 with a value of Los (level of significance) = 0.195 or greater than ɑ (0.05), cash turnover has no effect and no significant effect on return on assets (ROA). (2) Partially accounts receivable turnover has a positive and significant effect on return on assets (ROA) at PT. Mayora Indah Tbk. 2013-2018. Because the results of calculations on the t test have a coefficient (beta) of 5,454 with a value of Los (level of significance) = 0,000 or smaller than ɑ (0.05), the accounts receivable turnover has a positive and significant effect on return on assets (ROA). (3) Simultaneous cash turnover and receivable turnover simultaneously have a significant effect on the return on assets (ROA) of PT. Mayora Indah Tbk. 2013-2018.

Keywords : Cash Turnover, Accounts Receivable Turnover, ROA

A.

PENDAHULUAN

1. Latar Belakang Masalah

Perusahaan menjalankan kegiatan usahanya tidak terlepas dari tujuan utama yang ingin dicapainya yaitu untuk memperoleh keuntungan yang maksimal. Untuk mendapatkan keuntungan yang maksimal, manajer keuangan harus mengetahui hal-hal apa saja yang dapat memiliki pengaruh terhadap profitabilitas perusahaan. Profitabilitas merupakan keuntungan yang dimiliki perusahaan dari kegiatan operasionalnya yang tidak lepas dari kebijakan yang dimiliki oleh manajer (Lestari, 2017). Keuntungan atau laba perusahaan selalu menjadi perhatian utama para calon

investor dalam menilai kinerja suatu perusahaan. Dalam penelitian ini untuk mengukur profitabilitas yaitu dengan menggunakan Return On Asset (ROA).

Modal kerja adalah aktiva lancar yang dikurangi utang lancar. Modal kerja dianggap sebagai dana yang tersedia untuk diinvestasikan dalam aktiva tidak lancar atau untuk membayar utang tidak lancar. Peranan modal kerja pada perusahaan sangat penting untuk kelangsungan hidup perusahaan. Kas adalah uang tunai yang dapat digunakan untuk membiayai operasi perusahaan. Termasuk dalam pengertian kas adalah cek yang diterima dari para langganan dan simpanan perusahaan di bank dalam bentuk giro atau permintaan deposit, yaitu simpanan di bank yang dapat diambil kembali setiap saat oleh perusahaan (Munawir, 2014).

Selain kas, aktiva penting yang mempengaruhi besarnya modal kerja yang dimiliki perusahaan adalah piutang. Piutang (receivable) mencakup seluruh uang yang diklaim terhadap entitas lain, termasuk perorangan, perusahaan dan organisasi lain, piutang ini biasanya merupakan bagian yang signifikan dari total aset lancar (Warren,2014:448).

Berikut ini grafik data perputaran kas dan perputaran piutang terhadap ROA pada PT. Mayora Indah Tbk., tahun 2013-2018 adalah sebagai berikut :

Grafik 1.1.

Perputaran kas, Perputaran Piutang dan Return On Asset (ROA) PT. Mayora Indah Tbk Periode Tahun 2013-2018

Sumber : www.idx.co.id (data diolah 2019)

Dalam penelitian ini selain adanya masalah ketidakstabilan data setiap tahunnya, yang terlihat dari grafik 1.1. perputaran kas, perputaran piutang dan ROA pada PT. Mayora Indah Tbk., periode tahun 2013-2018 terdapat juga fenomena adanya gap

7.51 11.01 12.37 11.38 11.12 10.24 4.97 4.85 4.62 4.75 4.12 4.25 10.90 3.98 11.02 10.75 10.93 10.01 2013 2014 2015 2016 2017 2018

teori antara perputaran kas dan perputaran piutang terhadap profitabilitas yang diukur dengan ROA. Adanya fenomena tersebut sehingga membuat penulis tertarik untuk melakukan penelitian lebih lanjut pada perusahaan PT. Mayora Indah, Tbk. Berdasarkan beberapa hasil penelitian terdahulu mengenai keterkaitan antara perputaran perputaran kas dan perputaran piutang terhadap ROA (profitabilitas) memiliki pengaruh yang berbeda-beda. Penelitian tersebut diantaranya yaitu penelitian yang dilakukan oleh Arifin (2018) menunjukkan hasil bahwa secara parsial perputaran kas dan perputaran piutang berpengaruh terhadap profitabilitas. Jumhana dan Rizma (2018) menyatakan hasil penelitiannya secara parsial perputaran kas memiliki pengaruh yang signifikan terhadap ROA. Sedangkan perputaran piutang tidak memiliki pengaruh yang signifikan terhadap ROA. Sedangkan secara simultan terdapat pengaruh yang signifikan antara perputaran kas dan piutang terhadap ROA. Lestari (2017) juga meneliti variabel yang sama dan memperoleh hasil berbeda bahwa terdapat pengaruh negatif yang signifikan antara perputaran kas terhadap profitabilitas. Sedangkan untuk perputaran piutang terdapat pengaruh yang positif terhadap profitabilitas perusahaan. Hal ini sejalan dengan penelitian yang dilakukan oleh Puspitasari (2018) bahwa perputaran piutang memberikan pengaruh yang signifikan terhadap ROA, tetapi untuk perputaran kas memperoleh hasil yang berbeda dimana puspitasari mengungkapkan bahwa perputaran kas tidak memberikan pengaruh yang signifikan terhadap ROA.

Berdasarkan uraian diatas, hal inilah yang menjadi dasar untuk dilakukannya penelitian yang berjudul “Pengaruh Perputaran Kas dan Perputaran Piutang Terhadap Return On Asset (ROA) pada PT. Mayora Indah, Tbk., Tahun 2013-2018”.

2. Latar Belakang Masalah

a. Apakah perputaran kas berpengaruh terhadap return on asset (ROA) pada PT. Mayora Indah, Tbk., Tahun 2013-2018 ?

b. Apakah perputaran piutang berpengaruh terhadap return on asset (ROA) pada PT. Mayora Indah, Tbk., Tahun 2013-2018 ?

c. Apakah perputaran kas dan perputaran piutang secara simultan berpengaruh terhadap return on asset (ROA) pada PT. Mayora Indah, Tbk., Tahun 2013-2018 ?

B.

KAJIAN LITERATUR

1. Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan pada jangka waktu tertentu yang dapat dipergunakan sebagai alat untuk mengkomunikasikan data keuangan bagi para pemakainya sebagai salah satu bahan dalam pengambilan keputusan. Menurut Hery (2014:132), Analisis laporan keuangan merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya dan menelaah masing-masing dari unsur tersebut guna memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri

2. Kas

Dalam akuntansi kas diklasifikasikan kedalam aktiva lancar. Menurut Suad Husnan (2015:115) menyatakan bahwa kas merupakan bentuk aktiva yang paling likuid, yang bisa dipergunakan segera untuk memenuhi kewajiban finansial perusahaan. Menurut Hery (2014:1) pengertian kas merupakan aset yang paling lancar dibanding aset lainnya.

3. Laporan Kas

Perputaran kas diketahui dengan membandingkan antara jumlah pendapatan dan pemberian pinjaman dengan jumlah kas rata-rata. Dengan demikian tingkat perputaran kas menunjukkan kecepatan kembalinya modal kerja yang tertanam pada kas atau setara kas menjadi kas kembali melalui penjualan atau pendapatan. Perputaran kas dapat dihitung dengan menggunakan rumus sebagai berikut :

Perputaran Kas = Penjualan Bersih

4. Piutang

Menurut Munawir (2014:448) piutang mencakup seluruh uang yang diklaim terhadap entitas lain, termasuk perorangan, perusahaan, dan organisasi lain. Banyaknya perusahaan yang menjual barang hasil produksi dan/atau barang dagangan mereka secara kredit, disebabkan tidak lain adalah karena penjualan secara kredit tersebut merupakan suatu upaya untuk meningkatkan (atau untuk mencegah penurunan) penjualan. Penjualan perusahaan yang semakin meningkat, diharapkan laba juga akan meningkat

5. Perputaran Piutang

Menurut Kasmir (2016:176) perputaran piutang merupakan rasio yang dugunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

Menurut Kasmir (2016:176) Rumus untuk mencari perputaran piutang adalah sebagai berikut :

Perputaran Piutang = Penjualan bersih

Rata-rata Piutang

6. Profitabilitas

Suad dan Enny (2015:76) profitabilitas merupakan untuk mengukur seberapa jauh kemampuan perusahaan menghasilkan laba dari penjualannya, dari asset-asset yang dimilikinya, atau dari ekuitas yang dimilikinya. Profitabilitas mempunyai arti penting dalam kegiatan usaha untuk mempertahankan kelangsungan hidupnya dalam jangka panjang, karena profitabilitas menunjukkan perusahaan tersebut mempunyai prospek yang baik dimasa yang akan datang.

7. Kerangka Pemikiran

Berikut ini adalah kerangka yang digunakan dalam penelitian ini :

Perputaran Kas X1

Perputaran Piutang X2

H.1 Perputaran Kas Berpengaruh Terhadap Return On Asset

H.2 Perputaran Piutang Berpengaruh Terhadap Return On Asset

H.3 Perputaran Kas dan Perputaran Piutang Berpengaruh Terhadap Return On Asset

C.

METODELOGI PENELITIAN

Desain penelitian yang digunakan dalam penelitian ini yaitu desain penelitian deskriptif dengan menjelaskan perputaran kas dan piutang terhadap return on asset

(ROA). Penulis menggunakan data sekunder, yaitu data laporan keuangan PT. Mayora Indah, Tbk tahun 2013-2018.

1. Definisi Operasional dan Pengukuran Variabel

Dalam penelitian ini digunakan dua variabel, yaitu variabel dependen dan variabel independen. Adapun pengertian dan pengukuran variabel-variabel dalam penelitian ini adalah:

Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah Return On Asset (Y). ROA merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia dalam perusahaan. ROA dapat dihitung dengan menggunakan rumus:

Variabel Independen (X)

Variabel independen yang digunakan dalam penelitian ini adalah: a. Perputaran Kas

Semakin tinggi perputaran kas ini akan semakin baik. Karena ini berarti semakin tinggi efisiensi penggunaan kasnya. Tetapi cash turnover yang berlebih-lebihan tingginya dapat berarti bahwa jumlah kas yang tersedia

terlalu kecil untuk volumen penjualan tersebut. Menurut Kasmir (2013:143) dapat dihitung menggunakan rumus:

b. Perputaran Piutang

Perputaran piutang merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Makin tinggi rasio (turnover) menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya jika rasio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisa lebih lanjut, mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijaksanaan pemberian kredit. Perputaran piutang dapat dihitung menggunakan rumus :

2. Uji Kualitas Data a. Uji Statistik Deskriptif

Dengan statistik deskriptif ini, data yang terkumpul terdiri dari sampel yang dianalisis menggunakan rata- rata dari masing-masing variabel, nilai maksmimum, nilai minimum dan standar deviasi. Data dalam statistic deskriptif dapat disajikan melalui tabel, grafik, diagram, perhitungan presentase, dan perhitungan modus, median, dan mean.

3. Uji Asumsi Klasik a. Uji Normalitas

Pengujian ini bertujuan untuk menguji normal tidaknya data sampel. Alat uji yang digunakan adalah dengan uji statistik dengan Kolmogorof Smirnov Z (1-Sample K-S). Dasar pengambilan keputusan uji statistik dengan

Perputaran Kas = Penjualan Bersih Rata-Rata Kas

Kolmogorof Smirnov Z (1-Sample K-S) adalah 1. Jika nilai Asymp. Sig.( 2-tailed ) < 0,05 maka Ho diterima. Hal ini berarti data residual terdistribusi normal, 2. Jika nilai Asymp. Sig.( 2-tailed ) > 0,05 maka Ho ditolak. Hal ini berarti data residual terdistribusi tidak normal.

b. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Pengujian ini dengan melihat nilai

tolerance dan variance inflation factor (VIF). Jika nilai tolerance > 0,10 dan VIF < 10 maka menunjukkan tidak adanya multikolinearitas. Dan sebaliknya jika tolerance < 0,10 dan VIF > 10 dapat diartikan terjadinya multikolinearitas.

c. Uji Autokorelasi

Uji ini bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Uji korelasi ini menggunakan metode Durbin-Watson. Pengambilan keputusan ada atau tidaknya autokorelasi yaitu:

0 < nilai DW < dl = tidak ada autokorelasi positif dl ≤ d ≤ du = tidak ada autokorelasi positif 4 – dl < d < 4 = tidak ada korelasi negatif 4 – du ≤ d ≤ 4 – dl = tidak ada korelasi negatif

du < d < 4 – du = tidak ada autokorelasi positif/negatif d. Uji Heteroskedastisitas

Uji ini bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Pengujian heteroskedastisitas menggunakan uji Park yaitu dengan cara meregresikan nilai log residual kuadrat sebagai variabel dependen dengan indenpendennya (Ghozali, 2016). Jika nilai signifikansi hasil regresi tersebut lebih besar dari 0,05, maka dapat dikatakan model regresi tersebut terbebas dari masalah heteroskedastisitas.

4. Uji Hipotesis a. Uji Korelasi

Uji korelasi adalah salah satu teknik analisis dalam statistik yang digunakan untuk mencari hubungan antara dua variabel yang bersifat kuantitatif.

Kriteria Hubungan Korelasi

No Nilai Range Kriteria

2. 0,20 – 0,399 Rendah 3. 0,40 – 0,699 Cukup 4. 0,60 – 0,799 Kuat 5. 0,80 – 1,000 Sangat Kuat Sumber Ridwan (2013:228) b. Koefisien Determinan (R2)

Koefisien determinan digunakan untuk menyatakan besar kecilnya sumbangan variabel X terhadap Y dapat ditentukan dengan rumus koefisien determinan sebagai berikut :

Keterangan :

KD = Besar koefisien penentu (determinan) r = Koefisien korelasi

c. Uji Regresi Linear Berganda

Analisis regresi linear berganda merupakan suatu alat analisis peramalan nilai pengaruh dua atau lebih variabel independent terhadap satu variabel dependent. Dengan tujuan untuk membuktikan ada atau tidaknya hubungan fungsional antara variabel independent (X) dengan variabel dependen (Y). Rumus untuk menghitung regresi linear berganda sebagai berikut :

5. Uji Hipotesis

Uji hipotesis statistik digunakan untuk mengetahui keabsahan atas kebenaran hubungan antara variabel penelitian. Hasil uji ini untuk membenarkan atau menolak apakah variabel yang diuji mempunyai pengaruh yang signifikan antara variabel. Uji ini menggunakan uji t dan uji f

a. Uji Statistik t (Uji Parsial)

Uji ini digunakan untuk menguji tingkat signifikansi pengaruh masing-masing variabel independen terhadap variabel dependen. Dengan tingkat signifikansi 5%, apabila nilai signifikansi t < 0.05, maka Ho akan ditolak, artinya terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen. Apabila nilai signifikansi t > 0.05, maka Ho akan diterima, artinya tidak

KD = r2 x 100%

terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen.

b. Uji Statisitik F (Uji Simultan)

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang digunakan dalam penelitian mempunyai pengaruh secara simultan terhadap variabel dependen. Pengujian ini dilakukan dengan menggunakan tingkat signifikansi 5%. Jika nilai signifikansi f < 0,05 artinya terdapat pengaruh yang signifikan antara semua variabel independen terhadap variabel dependen. Jika nilai f > 0,05 artinya tidak terdapat pengaruh antara variabel independen terhadap variabel dependen (Ghozali, 2013).

D.

HASIL PENELITIAN & PEMBAHASAN

1. Uji Statistik Deskriptif

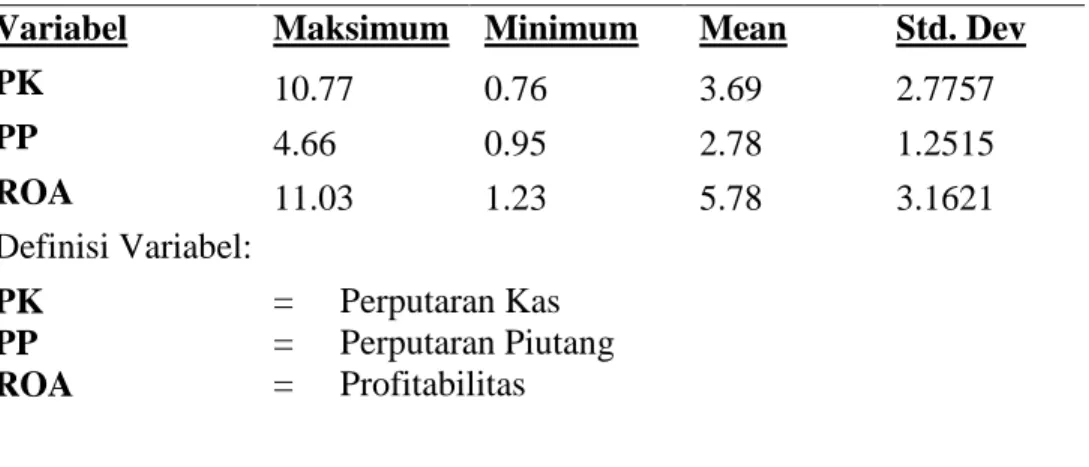

Tabel 1 Statistik Deskriptif

Variabel Maksimum Minimum Mean Std. Dev

PK 10.77 0.76 3.69 2.7757 PP 4.66 0.95 2.78 1.2515 ROA 11.03 1.23 5.78 3.1621 Definisi Variabel: PK PP ROA = = = Perputaran Kas Perputaran Piutang Profitabilitas

Sumber: Data diolah 2019

Variabel perputaran kas memiliki nilai minimum sebesar 0,76 yaitu tahun 2013 pada kuartal 1 dan nilai maksimum sebesar 10,77 yaitu tahun 2018 kuartal IV.

Mean dari perputaran kas sebesar 3,69 dengan standar deviasi sebesar 2,77. Nilai rata – rata sebesar 3,70 ini bearti rata-rata perputaran kas secara keseluruhan baik karena standar industri untuk perputaran aktiva menurut Kasmir (2016:187) yaitu 2 kali.

Variabel PP mempunyai nilai terendah 0,95 yaitu tahun 2018 kuartal 1 dan tertinggi 4,66 yaitu tahun 2016 kuartal IV Tbk. Mean 2,78 dan standar deviasi 1,25. Nilai mean 2,78 ini berarti rata-rata perputaran piutang PT. Mayora Indah

Tbk. masih jauh dibawah standar umum industri karena standar industri untuk perputaran piutang menurut Kasmir (2016:187) yaitu 15 kali.

Variabel ROA mempunyai nilai terendah 1,23 yaitu tahun 2014 kuartal 1. dan tertinggi 11,03 yaitu tahun 2015 kuartal IV, mean 5,78 dan standar deviasi 3,16. Nilai mean 5,78 yang menunjukkan bahwa rata – rata profitabilitas PT. Mayora Indah Tbk. masih jauh dibawah standar umum industri. Menurut Kasmir (2016:208) standar industri rasio profitabilitas (ROA) yaitu 30%

2. Uji Asumsi Klasik a. Uji Normalitas

Tabel 2

One-Sample Kolmogorov-Smirnov Test

Berdasarkan output uji normalitas residual ini, diketahui bahwa nilai signifikasi (Asym.Sig 2 tailed) sebesar 0,168. Karena nilai signifikansi lebih dari 0,05 maka residual berdistribusi normal.

b. Uji Multikolinieritas

Tabel 3

Hasil Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics

Tolerance VIF PK .774 1.292 PP .774 1.292 Unstandardized Residual N 24 Normal Parametersa .0000000 .0000000 1.72286615 .75935586

Most Extreme Differences .227 .105

.126 .105

-.227 -.093

Kolmogorov-Smirnov Z 1.112 Asymp. Sig. (2-tailed) .168

a. Test distribution is Normal. b. Calculated from data.

Dependent Variable: ROA Sumber: Data olah peneliti

Berdasarkan tabel 3 di atas, tolerance > 0,1 dan VIF < 10, sehingga dapat disimpulkan bahwa seluruh variabel independen tidak terdapat hubungan multikolinearitas dan dapat digunakan dalam penelitian ini.

c. Uji Autokorelasi

Tabel 4

Output Uji Autokorelasi Durbin-Watson

Model Durbin-Watson du/k’6

1,813 1,546

a. Predictors: (Constant), ) PK, PP

b. Dependent Variable: ROA

Sumber: Data olah peneliti

Ghozali (2016) berdasarkan pedoman kriteria autokorelasi maka interpretasi terhadap hasil uji Durbin-Watson angka 1,813 berada diantara 1,546 < 1,813 < 2,187 atau DW berada antara DU dan 4-DU yang menyatakan bahwa tidak terjadi autokorelasi.

d. Uji Heteroskedastisitas

Jika nilai signifikansi hasil regresi tersebut lebih besar dari 0,05, maka dapat dikatakan model regresi tersebut terbebas dari masalah heteroskedastisitas. Dari tabel 5. dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

Tabel 5

Output Uji Heteroskidastisitas

Model

Sig.

PK .061

PP .089

Dependent Variable: Nilai Perusahaan Sumber: Data olah peneliti

3. Uji Korelasi

Tabel 6. Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate Change Statistics R Square Change F

Change df1 df2 Sig. F Change

1 . 8 3 9 a .703 .675 1.8032 .703 24.871 2 21 .000

Sumber: Hasil uji SPSS 23 4. Koefisien Determinan (R2)

1) Untuk mengetahui seberapa besarnya kontribusi dari variabel perputaran kas terhadap naik turunnya ROA, maka digunakan koefisien penentu/deteminasi dengan rumus sebagai berikut:

Kd X1Y = r X1Y x 100% Kd X1Y = 0,5322 x 100% Kd X1Y = 28,31%

Berdasarkan perhitungan diatas diperoleh nilai Kd sebesar 28,31%. Ini berarti bahwa kontribusi perputaran kas terhadap ROA sebesar 28,31%, sedangkan sisanya 71,69% dipengaruhi oleh faktor lain.

2) Untuk mengetahui seberapa besarnya kontribusi dari variabel perputaran piutang terhadap naik turunnya ROA, maka digunakan koefisien penentu/deteminasi dengan rumus sebagai berikut:

Kd X2Y = r X2Y x 100% Kd X2Y = 0,8232 x 100% Kd X2Y = 67,73%

Berdasarkan perhitungan diatas diperoleh nilai Kd sebesar 67,73%. Ini berarti bahwa kontribusi perputaran piutang terhadap ROA sebesar 67,73% sedangkan sisanya 32,27% dipengaruhi oleh faktor lain.

3) Untuk mengetahui seberapa besarnya kontribusi dari variabel perputaran kas dan perputaran piutang terhadap naik turunnya nilai variabel ROA secara simultan, maka digunakan koefisien penentu/deteminasi dengan rumus sebagai berikut:

Kd = r2 x 100% Kd = 0,4762 x 100% Kd = 22,66%

Berdasarkan perhitungan diatas diperoleh nilai Kd sebesar 22,66%. Ini berarti bahwa kontribusi perputaran kas dan perputaran piutang terhadap naik turunnya nilai variabel ROA sebesar 22,66%, sedangkan sisanya 77,34% dipengaruhi oleh faktor lain.

5. Uji Regresi Linear Berganda

Berikut merupakan hasil output uji analisis linear berganda untuk variabel X1, X2, dan Y: Tabel 7 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.154 .920 -.168 .869 PK .206 .154 .181 1.339 .195 PP 1.863 .341 .737 5.454 .000

a. Dependent Variable: ROA Sumber: Hasil uji SPSS 23 Persamaan regresi berganda :

Y = a + b1X1 + b2X2 atau Y = - 0,154 + 0,206 X1 + 1,863 X2

Koefisien regresi yang bertanda negatif menunjukkan perubahan yang berlawanan antara variabel independen terhadap variabel dependen.

a) Konstanta sebesar -0,154 artinya perputaran kas dan perputaran piutang tidak berubah (konstan), maka kemungkinan ROA menurun sebesar -0,154 kali dan rata-rata kontribusi variabel lain diluar model memberikan dampak positif terhadap ROA.

b) Koefisien regresi variabel perputaran kas sebesar 0,206 artinya jika perputaran kas mengalami kenaikan satu satuan, maka ROA akan mengalami peningkatan sebesar 0,206 satuan dengan asumsi variabel bebas lainnya bernilai tetap.

c) Koefisien regresi variabel perputaran piutang sebesar 1,863 artinya jika perputaran piutang mengalami kenaikan satu satuan, maka ROA akan

mengalami peningkatan sebesar 1,863 satuan dengan asumsi variabel bebas lainnya bernilai tetap.

6. Uji Hipotesis

Pengujian ini menggunakan kriteria jika t hitung > t tabel maka Ha diterima dan Ho ditolak, sedangkan jika t hitung < t tabel maka Ha ditolak dan Ho diterima.

a. Uji Statistik t (Uji Parsial)

Uji ini dilakukan untuk menunjukan seberapa jauh pengaruh variabel independen secara individual dalam menerangkan variasi variabel dependen. Tabel 8 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.154 .920 -.168 .869 PK .206 .154 .181 1.339 .195 PP 1.863 .341 .737 5.454 .000

a. Dependent Variable: ROA Sumber: Hasil uji SPSS 23

a) Hasil uji diatas diperoleh t hitung PK (1.339) dibandingkan dengan t tabel pada = 0,05 (5%) dengan uji dua pihak dan dk = 24 – 2 = 22, maka diperoleh nilai t tabel 1,7171 (nilai distribusi t terlampir). Maka nilai t hitung lebih kecil dari t tabel, sehingga Ho diterima artinya tidak terdapat pengaruh dan tidak signifikan karena nilai sig. 0,195 lebih besar dari ɑ (0,05) antara perputaran kas dan ROA.

Hasil uji diatas diperoleh t hitung PP (5.454) dibandingkan dengan t tabel pada = 0,05 (5%) dengan uji dua pihak dan dk = 24 – 2 = 22, maka diperoleh nilai t tabel 1,7171 (nilai distribusi t terlampir). Maka nilai t hitung lebih besar dari t tabel, sehingga Ho ditolak artinya terdapat pengaruh dan

signifikan karena nilai sig. 0.00 lebih kecil dari ɑ (0,05) antara perputaran piutang dan ROA.

b. Uji Statisitik F (Uji Simultan)

Uji hipotesis F untuk variabel perputaran kas (X1) dan perputaran piutang (X2) terhadap ROA (Y). Berikut hasil output uji F.

Tabel 9 ANOVAb Model Sum of Squares df Mean Square F Sig. 1 Regression 161.706 2 80.853 24.871 .000a Residual 68.270 21 3.251 Total 229.976 23 a. Predictors: (Constant), PK,PP

b. Dependent Variable: ROA

Sumber: Hasil uji SPSS 23

Nilai F hitung dibandingkan dengan F tabel dengan dk pembilang = k dan dk penyebut = (n-k-1). Jadi dk pembilang = 2 dan dk penyebut = 24 – 2 – 1 = 21. Dengan taraf kesalahan 5%, mak diperoleh F tabel 3,47. Karena F hitung > F tabel sehingga Ho ditolak dan Ha diterima. Artinya terdapat pengaruh yang signifikan perputaran kas dan perputaran piutang secara simultan terhadap ROA.

PEMBAHASAN

Pengaruh Perputaran Kas Terhadap Return On Assets (ROA)

Hasil ini menunjukkan bahwa perusahaan PT. Mayora Indah Tbk. memiliki beban yang sangat tinggi, meskipun dilihat dari rata-rata perputaran kas baik tetapi dengan beban yang sangat tinggi itu maka perputaran kas tidak berpengaruh terhadap return on assets (ROA) perusahaan. Perputaran kas tidak signifikan juga dikarenakan investasi modal kerja pada PT. Mayora Indah Tbk. lebih dominan pada piutang sehingga pengaruh perputaran kas kecil atau tidak berpengaruh.

Selain itu hasil ini membuktikan bahwa pihak-pihak dalam perusahaan tersebut kurang efektif dalam mengelola kas yang dimiliki. Karena secara teoritis, jika mengelola perputaran kas dengan efektif, maka akan berdampak perputaran kas jadi tinggi, yang artinya semakin cepat kembali kas masuk bagi perusahaan. Jadi perusahaan dapat membiayai kembali kegiatan operasional perusahaan serta memiliki peluang untuk investasi lebih besar lagi. Sehingga penjualan dan ROA pun akan meningkat serta kondisi keuangan perusahaan jadi tidak terganggu. Hasil ini mendukung penelitian yang dilakukan oleh Puspitasari (2018).

Pengaruh Perputaran Piutang Terhadap Return On Assets (ROA)

Hasil ini mengindikasikan bahwa perusahaan mampu memperkirakan piutang yang mungkin tidak tertagih dengan baik serta perusahaan mampu meminimalisis kredit macet sehingga perputaran piutang pun tidak terganggu sehingga meningkatkan modal kerja perusahaan yang mempengaruhi laba perusahaan ikut meningkat. Menurut Budiansyah, dkk (2016), jika mengelola perputaran piutang secara efektif, maka akan berdampak positif pada profitabilitas karena semakin tinggi tingkat rasio perputaran piutang, maka akan semakin baik karena jumlah piutang tidak tertagih semakin sedikit serta tidak terjadinya over investment dalam piutang. Dengan begitu semakin cepat pula kas masuk bagi perusahaan dari penagihan piutang, sehingga kas dapat digunakan kembali untuk kegiatan operasional perusahaan, berdampak pada aktivitas penjualan serta profitabilitas akan meningkat. Dengan hasil penelitian ini, menunjukkan bahwa perputaran piutang berpengaruh positif yang signifikan terhadap return on assets (ROA) perusahaan, sesuai dengan hasil penelitian yang diteliti oleh Arifin (2018), Lestari (2017), Puspitasari (2018). Tetapi tidak sejalan dengan penelitian Jumhana dan Rizma (2018).

Pengaruh Perputaran kas dan Perputaran Piutang Secara Simultan Terhadap Return On Assets (ROA)

Hasil ini mengindikasikan bahwa perputaran kas dan perputaran piutang memberikan pengaruh terhadap return on assets (ROA) perusahaan. Besar kecilnya kas dan tinggi rendahnya tingkat perputaran kas memperlihatkan efisiensi penggunaan kas pada perusahaan. Semakin banyak uang kas yang ada dalam

perusahaan berarti semakin banyak kas yang kurang efektif dan ini bisa berdampak pada return on assets (ROA). Begitu pula dengan piutang dan perputarannya, semakin tinggi proporsi piutang dari pemberian kredit yang telah terdistribusi maka berdampak pada peningkatan keuntungan dan meningkatkan return on assets (ROA). Bagi perusahaan masalah profitabilitas menjadi hal yang sangat penting. Karena bagi pimpinan perusahaan, profitabilitas digunakan sebagai tolak ukur berhasil atau tidak perusahaan yang dipimpinnya, sedangkan bagi karyawan semakin tinggi profitabilitas yang diperoleh perusahaan, maka ada peluang untuk meningkatkan gaji.

E.

KESIMPULAN DAN SARAN

1. KESIMPULAN

Berdasarkan hasil penelitian diperoleh kesimpulan sebagai berikut :

1. Perputaran kas tidak berpengaruh dan tidak signifikan terhadap return on assets (ROA). Hal ini menunjukkan bahwa investasi modal kerja pada PT. Mayora Indah Tbk. lebih dominan pada piutang sehingga pengaruh perputaran kas kecil atau tidak berpengaruh

2. Perputaran piutang terdapat pengaruh positif dan signifikan terhadap return on assets (ROA). Hal ini mengindikasikan bahwa perusahaan mampu memperkirakan piutang yang mungkin tidak tertagih dengan baik serta perusahaan mampu meminimalisis kredit macet.

3. Perputaran kas dan perputaran piutang secara simultan berpengaruh signifikan terhadap return on assets (ROA).

2. SARAN

Penelitian ini dimasa mendatang diharapkan dapat menyajikan hasil yang lebih berkualitas lagi dengan adanya beberapa masukan mengenai beberapa hal diantaranya:

a. Bagi manajemen

Manajemen perusahaan sebaiknya melakukan pengendalian kas dengan penagihan. Perputaran yang lebih cepat bearti semakin sedikit kas yang

menganngur sehingga akan lebih menguntungkan bagi perusahaan. Selain itu perusahaan juga sebaiknya meminimalisasikan beban sebaik mungkin, karena walaupun perputaran kas sudah baik, jika beban sangat tinggi maka perputaran kas menjadi tidak berpengaruh.

b. Bagi investor

Sebelum melakukan investasi, terlebih dahulu untuk mencari informasi yang memadai mengenai perusahaan, perlu pula melakukan analisis untuk memastikan bahwa perusahaan yang akan diinvestasi dalam kondisi keuangan yang sehat dan kinerja yang baik. Hal ini bertujuan untuk memastikan kestabilan laba yang akan menjadi imbal hasil investasi yang dilakukan.

c. Bagi peneliti selanjutnya

Penelitian selanjutnya dapat memperbaiki keterbatasan yang ada dalam penelitian ini dan memperbanyak jumlah sampel serta tahun pengamatan untuk mendapatkan hasil yang menyeluruh. Penelitian selanjutnya diharapkan melakukan pemilihan variabel dengan sebaik-baiknya agar tidak kesulitan dalam menganalisis data dan menggunakan sampel perusahaan dalam industri yang berbeda agar dapat menjadi pembanding.

DAFTAR PUSTAKA

Arifin, Mohammad Aryo. 2018. Pengelolaan Modal Kerja Terhadap Profitabilitas Perusahaan Food And Beverage. Artikel. Palembang: Fakultas Ekonomi Akuntansi Universitas PGRI Palembang.

Budiansyah, Oktary; Safitri, Yancik dan D. W, Cheryya. (2016). Pengaruh Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan Terhadap Profitabilitas. Jurnal Skripsi. STIE MDP, Palembang

Carl S. Warren, dkk. 2014. Accounting Indonesia Adaptation. Jakarta : Salemba Empat. Ghozali, Imam. 2016. Aplikasi Analisis Multivariete Dengan Program IBM SPSS 23 (Edisi 8). Cetakan ke VIII. Semarang : Badan Penerbit Universitas Diponegoro.

Hery. 2014. Analisis Laporan Keuangan. Yogyakarta: Center for Academic Publishing Service

Husnan, Suad. 2015. Dasar – dasar Teori Portofolio & Analisis Sekuritas. Yogyakarta : YKPN

Husnan, Suad dan Enny Pudji Astuti. 2015. Dasar – dasar manajemen Keuangan.

Yogyakarta : UPPSTIM YKPN

Jumhana, R. Chepi Safei dan Rizma Widi Astuti. “Pengaruh Kas dan Piutang Terhadap Profitablitas PT. Mayora Indah Tbk (Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia)”. Jurnal Kreatif : Pemasaran, Sumberdaya Manusia dan Keuangan. Vol. 6 No. 2 April 2018 66-77.

Kasmir. 2013. Analisis Laporan Keuangan. Jakarta: Bumi Aksara. Kasmir. 2016. Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Lestari, Arum Puji Tri. 2017. Pengaruh Perputaran Kas, Perputaran Persediaan dan Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Manufaktur Yang

Terdaftar di Bursa Efek Indonesia. Skripsi. Yogyakarya: Fakultas Ekonomi Universitas Negeri Yogyakarta.

Munawir, S. 2014. Analisis Laporan Keuangan. Jakarta: Salemba Empat.

Nidar, Sulaeman Rahman. 2015. MAnajemen Keuangan Perusahaan Modern. Jakarta : Pustaka Reka Cipta

Puspitasari, Ratih. 2018. Pengaruh Perputaran Kas dan Perputaran Piutang Terhadap Tingkat Profitabilitas. Jurnal. Bogor : Sekolah Tinggi Ilmu Ekonomi Kesatuan Sugiyono. 2014. Metode Penelitian. Jakarta : Alfabeta

Sugiyono. 2015. Metode Penelitian. Jakarta : Alfabeta

Syamsuddin, Lukman. 2011. Manajemen Keuangan Perusahaan. Cetakan Kesebelas. Jakarta : P.T. Raja Grafindo Persada