Analisis Pengaruh Struktur Pendapatan Bank terhadap Market-based

Performance: Studi Empiris Bank yang Terdaftar pada Bursa Efek

Indonesia Periode 2004 – 2012

Alvian Chandra Winata1, Viverita21. Manajemen, Fakultas Ekonomi, Universitas Indonesia, Depok, 16424, Jawa Barat, Indonesia 2. Manajemen, Fakultas Ekonomi, Universitas Indonesia, Depok, 16424, Jawa Barat, Indonesia

Email : alv.c.winata@gmail.com

Abstrak

Penelitian ini bertujuan untuk mengetahui adanya pengaruh struktur pendapatan terhadap market-based

performance bank yang terdaftar di Bursa Efek Indonesia pada periode 2004 – 2012. Penelitian ini juga

menyertakan beberapa variabel kontrol untuk melihat adanya pengaruh variabel lain yang dianggap dapat mempengaruhi kinerja pasar perbankan Indonesia. Penelitian ini dilakukan dengan menggunakan regresi data panel. Hasil penelitian menunjukkan diversifikasi pendapatan tidak memiliki pengaruh yang signifikan terhadap kinerja pasar perbankan Indonesia. Selanjutnya ditemukan bahwa variabel-variabel lain seperti

size, equity-to-assets ratio, non-performing loan, dan return on assets berpengaruh signifikan terhadap

kinerja bank, sedangkan variabel cost-to-income dan loan growth tidak berpengaruh signifikan terhadap kinerja bank

Kata kunci : diversifikasi pendapatan, kinerja bank

Empirical Analysis of Banks’ Revenue Diversification and Its Impact on

Market Performance

Alvian Chandra Winata1, Viverita2

1. Management, Faculty of Economics, Universitas Indonesia, Depok, 16424, West Java, Indonesia 2. Management, Faculty of Economics, Universitas Indonesia, Depok, 16424, West Java, Indonesia

Email : alv.c.winata@gmail.com

Abstract

This study examines the effect of banks’ revenue structure on its market-based performance using data from listed banks in Indonesia Stock Exchange Period 2004 – 2012. It includes several control variables to find out its effect on banks’ market performance. Using panel data, the results indicate that revenue diversification provides no evidence of its effects on banks’ market performance. However, control variables such as size, leverage, non-performing loan, and return on assets have significant effect on banks’ market performance, while cost-to-income and loan growth have no significant effect on banks’ market performance.

1. Pendahuluan

Serangkaian deregulasi perbankan yang dilakukan oleh pemerintah dalam rentang waktu 1982 – 1994 telah menyebabkan peningkatan jumlah pendapatan bank secara signifikan. Namun, peningkatan pendapatan tersebut lebih disebabkan oleh penyaluran kredit yang sangat agresif dan cenderung tidak terkontrol justru menyebabkan volatilitas yang tinggi pada sumber pendapatan tersebut. Keadaan tersebut menjadi salah satu penyebab terjadinya krisis perbankan di Indonesia yang kemudian meningkat menjadi krisis ekonomi pada tahun 1997 – 1998. Pemerintah kemudian melanjutkan deregulasi perbankan pada awal tahun 2000 dan 2005 untuk mengontrol kondisi pasar perbankan Indonesia.

Belajar dari pengalaman, perekonomian Indonesia mulai bangkit pada awal tahun 2000, dimulai dengan restrukturisasi perbankan, munculnya konsep Arsitektur Perbankan Indonesia (API) pada tahun 2004 dan Inflation Targeting Framework (ITF) pada tahun 2005, menggantikan Monetary Targeting Framework (MTF). Ada satu peristiwa penting lain yang terjadi pada awal tahun 2000, yaitu mulai bermunculannya bank yang melakukan diversifikasi pendapatan. Krisis finansial pada tahun 1997 memiliki dampak yang begitu besar pada perbankan Indonesia, mengingat bank merupakan salah satu roda utama penggerak perekonomian negara. Gamra dan Plihon (2010) menjelaskan bahwa krisis tersebut memengaruhi kegiatan perbankan negara-negara berkembang di wilayah Asia, mengingat masih banyak bank mengandalkan traditional banking untuk memperoleh dana dari masyarakat. Stone (2000) meyakini bahwa kurang terdiversifikasinya pendapatan bank pada saat itu menjadi faktor utama krisis perbankan, terutama setelah adanya kebijakan deregulasi oleh pemerintah. Suatu kondisi yang tepat untuk menggambarkan Indonesia pada waktu itu.

Setelah krisis, bank-bank di Indonesia mulai melakukan diversifikasi pendapatannya. Bank-bank tersebut mulai mencari sumber pendapatan lain selain pendapatan bunga yang berasal dari traditional banking. Bank di berbagai negara berkembang telah terlebih dahulu melakukan diversifikasi pendapatan. Secara teori, keputusan untuk melakukan diversifikasi akan meningkatkan efisiensi pengelolaan dana dan profitabilitas bank tersebut. Diversifikasi cenderung dilakukan oleh perusahaan-perusahaan yang bergerak pada sektor tertentu saja. Sektor perbankan adalah salah satunya. Di saat perusahaan lain cenderung mempertahankan inti bisnisnya, bank lebih banyak dan lebih cepat melakukan diversifikasi. Argumen tersebut diperkuat oleh pernyataan Boot (2003) bahwa bank

memperluas ruang lingkup bisnis sebagai bagian dari rencana strategis dalam menghadapi ketidakpastian situasi. Salah satu faktor penyebabnya adalah economies of scope. Klein dan Saidenberg (1997) mengungkapkan adanya hubungan positif antara diversifikasi pendapatan terhadap efisiensi, sebagai akibat dari economies of scope yang muncul. Penelitian tersebut juga mengungkapkan peningkatan profitabilitas bank seiring dengan meningkatnya efisiensi.

Sejak awal dilakukannya diversifikasi hingga saat ini, peningkatan interest income diikuti dengan peningkatan non-interest income. Namun, hal yang perlu dijadikan perhatian adalah peningkatan non-interest income tidak sebesar peningkatan interest income. Secara agregat, jumlah non-interest income pada tahun 2012 hanya sebesar 26.31% dari total pendapatan bank. Jumlah tersebut tidak menunjukkan banyak peningkatan dibandingkan pada tahun 2004 ketika non-interest income hanya sebesar 20.83% dari total pendapatan bank. Kondisi tersebut dapat diinterpretasikan menjadi dua hal. Pertama, bank-bank di Indonesia belum mengoptimalkan non-interest income sebagai sumber pendapatan alternatif bank. Kedua, bisa jadi diversifikasi hanya dilakukan oleh bank-bank yang lebih kecil, sehingga efeknya tidak begitu terasa di dalam industri yang masih dikuasai oleh empat bank BUMN yang menjadi pemain utama.

Namun, perlu diperhatikan juga bahwa peningkatan profitabilitas juga meningkatkan risiko dan volatilitas pendapatan. DeYoung dan Roland (2001) melakukan penelitian mengenai pengaruh diversifikasi pendapatan terhadap volatilitas pendapatan bank. Sebagai catatan, DeYoung dan Roland (2001) melihat diversifikasi yang dilakukan sebagai perpindahan interest income menjadi non-interest income. Penelitian tersebut menunjukkan bahwa terdapat hubungan yang positif antara diversifikasi pendapatan terhadap peningkatan volatilitas pendapatan. Terdapat tiga alasan utama yang menyebabkan fenomena tersebut muncul. Pertama, pendapatan bank yang berasal dari

traditional banking lebih stabil, sehingga lebih memungkinkan untuk mempertahankan

nasabah. Kedua, pergeseran dari interest income menjadi non-interest income membutuhkan investasi pada teknologi dan sumber daya manusia dalam jumlah yang besar, sehingga meningkatkan operating leverage dan volatilitas pendapatan. Ketiga, sebagian besar aktivitas yang menghasilkan non-interest income membutuhkan tingkat

Tingkat diversifikasi bank-bank di Indonesia yang relatif fluktuatif. Bank-bank di Indonesia menunjukkan penurunan tingkat diversifikasi pada tahun 2008 dan 2010. Hal tersebut dapat diartikan bahwa terdapat indikasi bank-bank di Indonesia masih terpengaruh oleh krisis pada dua periode tersebut. Jumlah pendapatan non-bunga bank-bank di Indonesia, yang walaupun menunjukkan peningkatan, tidak menunjukkan perkembangan yang signifikan, yakni berkisar 0.4 pada tahun 2004 menjadi 0.45 pada tahun 2012. Sehingga, timbul dugaan bahwa diversifikasi yang dilakukan tidak memiliki pengaruh terhadap kinerja bank. Setidaknya terdapat dua penelitian yang menunjukkan fenomena serupa, yaitu penelitian yang dilakukan oleh Nguyen et al. (2012) di beberapa negara Asia Selatan dan Sawada (2013) dengan menggunakan bank-bank di Jepang. Kedua penelitian tersebut menunjukkan tren pendapatan yang mirip dengan Indonesia dan keduanya menunjukkan diversifikasi yang dilakukan memengaruhi kinerja bank. Hal tersebut menjadi salah satu faktor pendorong utama dilakukannya penelitian ini.

Terdapat satu catatan penting dari semua penelitian terkait diversifikasi pendapatan bank terhadap performa dan tingkat risiko yang telah dilakukan sebelumnya. Semua penelitian yang dilakukan hanya menggunakan data dari dua wilayah, yaitu Amerika Serikat dan Eropa. Dari semua penelitian yang dilakukan, belum terdapat satu kesimpulan umum yang dapat ditarik, mengingat hasil penelitian yang berbeda antara satu penelitian dengan yang lain (Lee et al., 2014). Stiroh dan Rumble (2006) menggunakan data bank di Amerika Serikat dalam penelitian yang mereka lakukan. Hasil penelitian yang mereka lakukan memperlihatkan adanya peningkatan performa ketika bank melakukan diversifikasi pendapatan. Penelitian serupa dilakukan oleh DeYoung dan Roland (2001), dengan menggunakan data bank di wilayah yang sama. Hasil penelitian mereka memperlihatkan hasil yang sebaliknya. Pada penelitian yang dilakukan di Eropa, Chiorazzo et al. (2008) menggunakan data bank di Italia, dan hasil penelitian yang mereka lakukan menunjukkan bahwa tingkat risiko dapat dikurangi dengan melakukan diversifikasi pendapatan. Namun, hasil yang berbeda diperoleh Lepetit et al. (2008), De Jonghe (2010), dan Fiordelisi et al. (2011); yang menyatakan sebaliknya, bahwa diversifikasi pendapatan justru meningkatkan tingkat risiko bank. Laeven dan Levine (2007) menemukan diversifikasi yang dilakukan di beberapa negara tidak memiliki hubungan yang kuat terhadap nilai bank. Stiroh dan Rumble (2006) menambahkan dalam penelitiannya, diversifikasi yang dilakukan memberikan manfaat, namun sebanding dengan peningkatan risiko yang diambil karena volatilitas non-interest income. Stiroh dan Rumble

(2006) juga menemukan bahwa diversifikasi pendapatan, khususnya pada interest income juga mengurangi imbal hasil tertimbang risiko.

Indonesia merupakan salah satu negara yang kegiatan perekonomiannya digerakkan oleh bank (bank-based), sehingga diversifikasi yang dilakukan memberikan beberapa keuntungan, sesuai dengan argumen yang dinyatakan oleh Elsas et al. (2010). Pertama, dengan semakin banyak produk perbankan dan keuangan yang ditawarkan, maka cakupan bisnis bank menjadi semakin luas. Terlepas dari interest income yang memang menjadi inti bisnis bank, meningkatnya proporsi non-interest income akan memiliki dampak positif terhadap performa bank tersebut di pasar. Kedua, meningkatnya proporsi non-interest

income juga secara tidak langsung meningkatkan total pendapatan bank. Meningkatnya

pendapatan bank seringkali diasosiasikan dengan meningkatnya profitabilitas yang berujung pada meningkatnya market value bank tersebut di pasar. Penelitian-penelitian sebelumnya juga menunjukkan hasil serupa. Penggunaan proporsi non-interest income dalam penelitian ditujukan untuk melihat seberapa besar aktivitas dari suatu bank yang dinilai menguntungkan dari segi pasar terhadap performa dan risiko bank tersebut.

Munculnya biaya keagenan (agency cost) seiring dengan berkembangnya bisnis dan meningkatnya pendapatan adalah faktor lain yang perlu dipertimbangkan. Jensen dan Meckling (1976) mengenalkan istilah tersebut dalam konteks pengelolaan perusahaan sebagai konflik kepentingan antara pemegang saham sebagai pemilik dengan manajer selaku pihak manajemen. Teori ini kemudian mendasari penelitian lainnya mengenai upaya yang harus dilakukan dan biaya yang harus dikeluarkan untuk meminimalisasi masalah keagenan ini. Menurut Sawada (2013), indikasi adanya masalah keagenan dalam bank tidak terlepas dari perkembangan bisnis bank dalam satu dekade terakhir yang begitu cepat.

Berdasarkan informasi di atas, penulis melakukan sebuah penelitian mengenai pengaruh diversifikasi pendapatan bank pada periode sebelumnya terhadap market-based

performance bank tersebut saat ini pada negara berkembang, dengan Indonesia sebagai

cakupan studi empirisnya. Ada dua hal utama yang melatar belakangi penulis untuk melakukan penelitian ini. Pertama, dari semua penelitian terkait diversifikasi pendapatan bank yang telah dilakukan sebelumnya, hanya sedikit yang menggunakan negara berkembang sebagai sampel penelitian. Kedua, belum banyak penelitian yang meneliti pengaruh diversifikasi pendapatan yang dilakukan pada periode sebelumnya dengan market-based performance bank tersebut saat ini, dengan menggunakan data

mid-frequency sebagai bagian dari dinamika kegiatan bisnis bank. Penelitian yang dilakukan oleh penulis mengadopsi model penelitian yang digunakan oleh Sawada (2013).

Non-interest income akan digunakan sebagai proxy diversifikasi pendapatan bank. Market-to-book equity value (MTBE) digunakan sebagai proxy untuk market-based performance.

2. Tinjauan Teoritis

Pendapatan bank merupakan hasil dari kegiatan usaha yang dilakukan oleh suatu bank. Pendapatan bank sendiri secara umum dibagi ke dalam dua jenis, yaitu pendapatan bunga (interest income) dan pendapatan non-bunga, (non-interest income).

Pendapatan bunga merupakan pendapatan bank yang bersumber dari segala kegiatan usaha bank yang bersifat fundamental. Siamat (2005:298) menjelaskan sumber utama pendapatan bunga bank berasal dari simpanan dalam bentuk giro (demand deposit), deposito berjangka (time deposit), dan tabungan (savings deposit). Ketiga jenis dana tersebut seringkali disebut juga sebagai sumber pendapatan tradisional bank. Giro (demand

deposit atau checking account) adalah simpanan yang dapat digunakan sebagai alat

pembayaran dan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, sarana perintah pembayaran lainnya, atau dengan cara pemindahbukuan. Deposito berjangka (time deposit) adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank. Seringkali disebut juga sebagai fixed deposit karena jangka waktu penarikannya tetap. Tabungan (savings deposit) adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang dipersamakan dengan itu.

Bank memiliki peran yang sangat penting dalam perekonomian masyarakat sehari-hari. Pernyataan tersebut dipertegas oleh Siamat (2005:320) yang menyatakan salah satu fungsi bank yang sangat vital adalah menyediakan jasa-jasa dalam transaksi bisnis guna memperlancar lalu lintas pembayaran. Nasabah bank yang memanfaatkan jasa-jasa tersebut harus membayarkan sejumlah dana kepada bank. Pendapatan yang berdasarkan jasa-jasa inilah yang disebut sebagai pendapatan biaya, antara lain kliring, inkaso, Letter of Credit (L/C), bank garansi, dan transfer.

Berbagai bank di belahan dunia lain telah melakukan diversifikasi pendapatan. Tren tersebut juga terjadi di negara-negara berkembang, dan Indonesia termasuk salah satu di antaranya. Diversifikasi pendapatan yang dilakukan oleh bank adalah salah satu contoh

nyata. Diversifikasi pendapatan yang dilakukan oleh bank merupakan salah satu upaya untuk memperoleh tambahan pendapatan dari sumber-sumber dana lain, sehingga mampu meningkatkan profitabilitas bank tersebut. Selama ini, bank cenderung hanya mengandalkan sumber dana tradisional sebagai pendapatan mereka, yaitu pendapatan bunga (interest income). Seiring dengan perkembangan situasi dan kondisi perbankan yang semakin kompleks, bank juga dituntut untuk cerdik dalam melihat peluang pendapatan yang lain. Banyak bank yang kemudian menawarkan berbagai jasa perbankan kepada para nasabahnya sebagai sumber pendapatan lain, yaitu pendapatan non-bunga (non-interest

income). Di satu sisi, pendapatan bunga masih mendominasi total pendapatan operasional

bank. Namun, di sisi lain bank terus mengembangkan jasa dan layanan perbankan yang ditawarkannya, sehingga masih ada peluang untuk memaksimalkan pendapatan non-bunga. Choudhry (2011:4) menjelaskan bahwa mayoritas bank di dunia masih mengandalkan pendapatan bunga sebagai pendapatan utamanya. Pendapatan bunga dapat mencapai 60% dari total pendapatan operasionalnya, dan untuk bank yang lebih kecil, dapat mencapai hingga 80% dari total pendapatan operasionalnya. Pendapatan non-bunga yang diperoleh bank umumnya berasal dari dua sumber, yaitu fee-based income dan

trading income. Fee-based income adalah pendapatan yang berasal dari jasa-jasa atau

layanan perbankan yang diberikan oleh bank kepada para nasabahnya. Trading income adalah pendapatan yang diperoleh bank yang berasal dari aktivitas perdagangan di pasar, seperti saham, obligasi, dan instrumen derivatif.

Ada berbagai alasan bank melakukan diversifikasi pendapatan. Kasmir (2005) menjelaskan diversifikasi produk cenderung meningkatkan porsi non-interest income.

Non-interest income berasal dari pendapatan jasa (service) yang diberikan kepada nasabah.

Laeven (2007) mengungkapkan masih banyak bank yang mengandalkan sumber dana tradisional sebagai pendapatannya. Padahal, sumber dana lain masih belum dimanfaatkan sepenuhnya, sehingga pendapatan bank belum terdiversifikasi dengan baik. Stiroh et al. (2004) menjelaskan bahwa sebenarnya non-interest income digunakan sebagai indikator diversifikasi pendapatan. DeYoung dan Roland (2001) menjelaskan diversifikasi pendapatan bank sebagai bertambahnya sumber pendapatan yang tidak hanya berasal dari pendapatan bunga (interest income), tetapi juga pendapatan non-bunga (non-interest

income). Chiorazzo et al. (2008) mengungkapkan bahwa diversifikasi yang dilakukan oleh

bank mampu meminimalisasi risiko. Baele et al. (2007) mengungkapkan secara umum, bank yang melakukan diversifikasi akan meningkatkan profitabilitasnya, namun bank yang

memiliki struktur permodalan yang baik akan memiliki kesempatan lebih besar dalam meningkatkan performanya.

Namun, perlu digarisbawahi pula bahwa terdapat beberapa penelitian yang menunjukkan adanya hubungan yang positif antara diversifikasi pendapatan dengan risiko. DeYoung dan Roland (2001) mengungkapkan bahwa diversifikasi pendapatan yang dilakukan akan meningkatkan risiko karena volatilitas dari non-interest income itu sendiri. Penelitian tersebut diperkuat oleh Stiroh dan Rumble (2006) yang mengatakan bahwa diversifikasi akan memberikan manfaat yang sebanding dengan peningkatan risiko yang diambil karena volatilitas non-interest income. Lepetit et al. (2008), De Jonghe (2010), dan Fiordelisi et al. (2011) juga memberikan pernyataan yang sama bahwa diversifikasi pendapatan akan meningkatkan risiko.

3. Metode Penelitian

Metode pengumpulan data yang digunakan penulis dalam memilih sampel penelitian adalah metode purposive sampling, di mana hanya data yang sesuai dengan kriteria yang telah ditetapkan untuk tujuan penelitian ini yang akan dipilih sebagai sampel. Metode pemilihan sampel tersebut dipilih jika terdapat informasi yang memadai mengenai data yang akan digunakan, dan data yang akan digunakan dalam penelitian ditujukan untuk memberikan informasi yang spesifik (Sekaran, 2003). Adapun sampel yang digunakan dalam penelitian ini mengikuti kriteria yang telah ditentukan sebagai berikut : terdaftar pada Bursa Efek Indonesia paling lambat pada tahun 2003, konsisten mengeluarkan laporan keuangan, aktif diperdagangkan di bursa, bukan merupakan Bank Holding

Company (BHC), dan tidak melakukan merger atau dicabut izin usahanya selama periode

penelitian.

Adapun model empiris yang digunakan dalam penelitian ini mengadopsi model penelitian yang digunakan oleh Sawada (2013) sebagai berikut :

di mana :

Variabel Definisi

MTBE ukuran kinerja bank di pasar yang diperoleh dari market-to-book equity

value

REVDIV(-1) tingkat diversifikasi pendapatan bank

SIZE(-1) ukuran bank yang diperoleh dengan log(total aset)

LEV(-1) tingkat leverage bank yang diperoleh dari nilai equity-to-asset ratio BOPO(-1) tingkat kesehatan bank dengan melihat tingkat inefisiensi biaya NPL(-1) tingkat risiko kredit bank berupa jumlah kredit tidak tertagih LOANGR tingkat penyaluran kredit bank

ROA(-1) tingkat profitabilitas bank

individual fixed effect

error term

Market-to-Book Equity Value (MTBE)

Merupakan indikator yang digunakan sebagai proxy untuk mengukur kinerja bank di pasar saham. MTBE merupakan perbandingan antara jumlah saham beredar dikalikan dengan harga saham bank pada saat penutupan dibagi dengan total aset.

Revenue Diversity

Merupakan indikator yang digunakan untuk mengukur tingkat diversifikasi pendapatan bank berdasarkan komposisi pendapatan bunga (interest income) dan pendapatan non-bunga (non-interest income) terhadap total pendapatan operasionalnya. Metode yang digunakan dalam menghitung tingkat diversifikasi pendapatan bank mengadopsi metode Adjusted Herfindahl-Hirshman Index yang digunakan oleh Stiroh dan Rumble (2006).

Size

Merupakan indikator yang digunakan untuk mengukur tingkat kapitalisasi pasar bank. Semakin besar ukuran suatu bank, maka diperkirakan kinerja bank semakin membaik dan meningkatkan nilai kapitalisasi bank tersebut.

Leverage

Merupakan indikator yang digunakan untuk menilai struktur permodalan bank yang dapat memengaruhi nilai dan risiko bank. Ada beberapa sub-komponen yang dapat dijadikan dasar penilaian, antara lain agency cost dan financial leverage. Variabel ini digunakan karena memiliki keterkaitan yang kuat dengan market-to-book equity value

(MTBE), karena menunjukkan efisiensi melalui pengelolaan ekuitas dan total asetnya. Semakin tinggi premiumnya, semakin menarik investasi yang ditanamkan pada bank tersebut karena menjanjikan ekspektasi imbal hasil yang lebih besar pula (Goranova et

al., 2010).

BOPO

Merupakan indikator yang digunakan untuk menilai tingkat kesehatan bank dengan mengukur tingkat inefisiensi biaya pada bank tersebut. Semakin besar inefisiensi biaya yang terjadi, maka diperkirakan semakin kecil pula nilai bank tersebut.

Non-perfoming Loan (NPL)

Merupakan indikator yang digunakan untuk mengukur kualitas kredit yang diberikan oleh bank. Non-performing loan juga identik dengan risk management loan, karena pinjaman diberikan kepada berbagai macam orang dengan berbagai profil risiko. Semakin besar jumlah pinjaman tak tertagih, diperkirakan semakin kecil nilai suatu bank.

Loan Growth

Merupakan indikator yang digunakan untuk tingkat pertumbuhan kredit suatu bank. Pertumbuhan kredit dapat diartikan secara berbeda. Di satu sisi, pertumbuhan kredit menandakan kegiatan bisnis yang berkembang. Di sisi lain, pertumbuhan kredit dapat dilihat sebagai salah satu bentuk peningkatan risiko bank. Sehingga, pertumbuhan kredit dapat direspon positif maupun negatif oleh pasar. Pernyataan tersebut sesuai dengan hasil penelitian Foos et al. (2010).

ROA

Merupakan indikator yang digunakan untuk tingkat profitabilitas bank, yang nilainya diperoleh dari perbandingan net income terhadap total aset suatu bank. Secara umum, semakin besar nilai ROA, semakin baik aset yang dimiliki bank dalam menghasilkan pendapatan sehingga diperkirakan memiliki hubungan yang positif dengan nilai bank.

4. Hasil Penelitian dan Pembahasan

Tabel 4.1. Hasil Regresi Model Penelitian

Variabel Koefisien Prob.

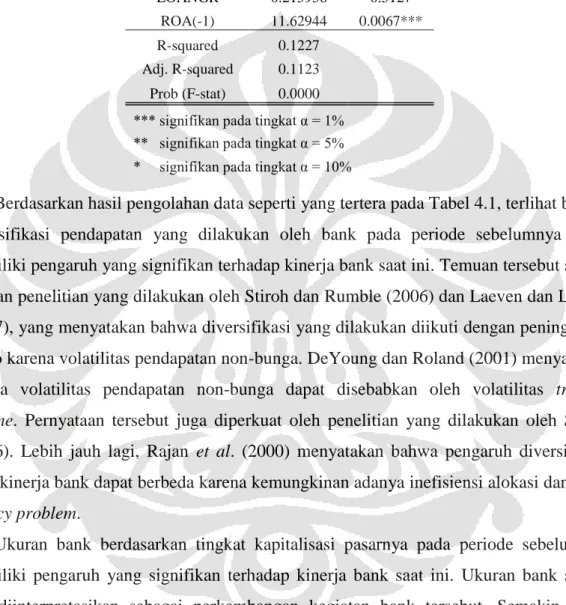

REVDIV(-1) -0.064695 0.6030 SIZE(-1) 0.657439 0.0016*** LEV(-1) 3.792327 0.0026*** NPL(-1) -1.452217 0.0657* LOANGR 0.215936 0.5127 ROA(-1) 11.62944 0.0067*** R-squared 0.1227 Adj. R-squared 0.1123 Prob (F-stat) 0.0000

*** signifikan pada tingkat α = 1% ** signifikan pada tingkat α = 5% * signifikan pada tingkat α = 10%

Berdasarkan hasil pengolahan data seperti yang tertera pada Tabel 4.1, terlihat bahwa diversifikasi pendapatan yang dilakukan oleh bank pada periode sebelumnya tidak memiliki pengaruh yang signifikan terhadap kinerja bank saat ini. Temuan tersebut sesuai dengan penelitian yang dilakukan oleh Stiroh dan Rumble (2006) dan Laeven dan Levine (2007), yang menyatakan bahwa diversifikasi yang dilakukan diikuti dengan peningkatan risiko karena volatilitas pendapatan non-bunga. DeYoung dan Roland (2001) menyatakan bahwa volatilitas pendapatan non-bunga dapat disebabkan oleh volatilitas trading

income. Pernyataan tersebut juga diperkuat oleh penelitian yang dilakukan oleh Stiroh

(2006). Lebih jauh lagi, Rajan et al. (2000) menyatakan bahwa pengaruh diversifikasi pada kinerja bank dapat berbeda karena kemungkinan adanya inefisiensi alokasi dana dan

agency problem.

Ukuran bank berdasarkan tingkat kapitalisasi pasarnya pada periode sebelumnya memiliki pengaruh yang signifikan terhadap kinerja bank saat ini. Ukuran bank sering kali diinterpretasikan sebagai perkembangan kegiatan bank tersebut. Semakin besar ukuran suatu bank, semakin berkembang pula produk dan kegiatan bisnisnya secara keseluruhan, yang mengindikasikan profitabilitas bank yang semakin tinggi. Ukuran bank juga sering digunakan sebagai proksi diversification opportunities (Louzis et al., 2012). Salas dan Saurina (2002) juga menyatakan bahwa semakin besar ukuran bank, semakin besar kesempatan bank untuk melakukan diversifikasi.

Tingkat leverage bank pada periode sebelumnya juga memiliki pengaruh yang signifikan terhadap kinerja bank saat ini. Temuan tersebut menunjukkan kesesuaian

dengan hasil penelitian yang dilakukan oleh Pasiouras dan Kosmidou (2007), yang menyatakan bahwa tingkat kapitalisasi bank memiliki pengaruh positif terhadap keuntungan, sehingga memiliki pengaruh juga terhadap market value bank tersebut. Temuan tersebut juga konsisten dengan penelitian yang dilakukan oleh Gamra dan Plihon (2010), yang menyatakan bahwa koefisien positif leverage mengindikasikan sinyal bank tersebut cenderung menghindari risiko (risk-averse). Bank yang relatif menghindari risiko memiliki rasio kapital yang tinggi dan volatilitas pendapatan yang rendah.

Tingkat NPL bank pada periode sebelumnya juga memiliki pengaruh yang signifikan terhadap kinerja bank saat ini. Temuan tersebut sesuai dengan hasil penelitian yang dilakukan oleh Louzis et al. (2012) yang menunjukkan bahwa NPL berhubungan negatif dengan kinerja bank. Tingkat NPL bank pada masa lalu menjadi salah satu pertimbangan investor dan pelaku pasar lain dalam menilai kinerja bank di masa mendatang. Hal tersebut sesuai dengan hipotesis bad management yang dikemukakan oleh Louzis et al. (2012) yang menyatakan bahwa peningkatan NPL diasosiasikan dengan penurunan kinerja bank. Penelitian tersebut mendukung hasil penelitian yang dilakukan oleh Breuer (2006). Breuer (2006) menyatakan bahwa salah satu faktor penyebab menurunnya kinerja manajemen adalah adanya konflik kepentingan. Jensen dan Meckling (1976) menjelaskan beberapa akibat buruk dari konflik kepentingan. Menurunnya kinerja manajemen menyebabkan pengelolaan bank menjadi buruk. Salah satu indikatornya adalah meningkatnya NPL.

Dari semua variabel kontrol yang digunakan pada penelitian ini, hanya tingkat pertumbuhan kredit bank yang tidak memiliki pengaruh yang signifikan terhadap kinerja bank saat ini. Temuan tersebut tidak sesuai dengan hasil penelitian yang dilakukan oleh Louzis et al. (2012), yang menyatakan bahwa manajemen bank yang buruk berpengaruh terhadap pengelolaan aset produktifnya. Louzis et al. (2012) menekankan pada pertumbuhan kredit dan kredit tidak tertagih. Semakin banyak kredit tidak tertagih, semakin menunjukkan inefisiensi bank tersebut. Manajemen bank juga memiliki kecenderungan untuk meningkatkan penyaluran kredit ketika kapitalisasi modal bank tersebut rendah. Salah satu kemungkinan penyebab rendahnya tingkat kapitalisasi bank adalah kurangnya monitoring dari pemilik bank. Penyaluran kredit dalam jumlah besar berarti meningkatkan risiko memberikan kredit kepada pemohon yang tidak lulus kualifikasi yang telah ditetapkan, sehingga risiko meningkatnya jumlah kredit bermasalah juga bertambah. Kemungkinan tersebut juga diperkuat oleh hasil penelitian yang

dilakukan oleh Keeton dan Morris (1987) yang menyatakan bahwa excess loss rates lebih mungkin terjadi pada bank yang memiliki kapitalisasi yang lebih rendah.

Tingkat profitabilitas bank dengan proxy ROA pada periode sebelumnya juga memiliki pengaruh yang signifikan terhadap kinerja bank saat ini. Temuan tersebut sesuai dengan hasil penelitian yang dilakukan oleh Klein dan Saidenberg (1997) yang menyatakan bahwa profitabilitas yang disebabkan karena meningkatnya jumlah aset membawa bank menuju economies of scope. Hasil penelitian tersebut juga konsisten dengan penelitian Hughes et al. (2001). Meningkatnya pendapatan bank dari traditional

banking yang diiringi peningkatan total aset menyebabkan peningkatan profitabilitas bank.

Liang et al. (2013) menjelaskan bahwa profitabilitas dapat ditingkatkan dengan membuka kantor representative baru untuk meningkatkan pendapatan. Yu et al. (2012) juga menambahkan aktivitas antar bank dapat meningkatkan profitabilitas. Hal tersebut berimbas pada nilai bank tersebut di pasar yang dipandang baik oleh para pelaku pasar. Para pelaku pasar juga menjadikan profitabilitas bank pada periode sebelumnya untuk dijadikan salah satu pertimbangan utama dalam melakukan penilaian terhadap sebuah bank. Ketika suatu bank mampu menjaga tingkat profitabilitasnya dengan baik, pengelolaan aset yang baik diiringi juga dengan kapitalisasi modal yang baik di pasar, sehingga meningkatkan market value bank tersebut.

5. Kesimpulan

Berdasarkan pembahasan hasil penelitian di atas, terdapat dua poin kesimpulan yang dapat ditarik. Pertama, variabel independen revenue diversity menunjukkan bahwa diversifikasi pendapatan yang dilakukan pada periode sebelumnya tidak memiliki pengaruh yang signifikan terhadap kinerja bank saat ini. Temuan tersebut sesuai dengan hasil penelitian yang dilakukan oleh Stiroh dan Rumble (2006) dan Laeven dan Levine (2007). Kedua, variabel kontrol digunakan untuk melihat apakah terdapat pengaruh pada variabel-variabel lain yang dianggap memengaruhi kinerja bank. Variabel size, leverage, NPL, dan ROA pada periode sebelumnya memiliki pengaruh yang signifikan terhadap kinerja bank saat ini, sedangkan variabel loan growth pada periode sebelumnya menjadi satu-satunya variabel kontrol yang tidak memiliki pengaruh yang signifikan terhadap kinerja bank saat ini.

6. Saran

Manajer bank-bank umum di Indonesia

Diversifikasi pendapatan yang dilakukan oleh bank-bank di Indonesia belum optimal, sehingga belum terlihat manfaatnya secara nyata. Hingga saat ini, bank masih lebih mengandalkan pendapatan yang bersumber dari traditional banking. Manajemen bank perlu mengelola risiko yang muncul dari pendapatan tersebut dengan mengembangkan sumber pendapatan. Dengan sumber pendapatan baru, maka risiko juga akan terbagi dan menjadi lebih kecil. Mengingat trading income memiliki volatilitas yang tinggi, maka bank dapat meningkatkan proporsi fee-based income.

Pemerintah melalui Bank Indonesia

Selanjutnya, pPemerintah melalui Bank Indonesia sebenarnya dihadapkan pada dilema. Di satu sisi, diversifikasi pendapatan yang dilakukan oleh bank belum optimal. Masih ada kemungkinan bahwa biaya yang dikeluarkan lebih besar dari manfaat yang diterima. Di sisi lain, pemerintah dan khususnya bank, perlu menyadari bahwa peningkatan pelayanan merupakan salah satu kunci mempertahankan dan menarik nasabah. Jika pelayanan baik, maka manfaatnta akan dirasakan dalam jangka panjang. Berdasarkan pada kondisi tersebut, tidak ada salahnya jika Bank Indonesia selaku bank sentral perlu memberikan pemahaman lebih jauh mengenai manfaat diversifikasi pendapatan pada bank, sehingga mereka mampu meningkatkan efisiensi kinerjanya.

Kalangan akademisi dan praktisi

Hasil penelitian ini juga dapat dilanjutkan oleh kKalangan akademisi dapat dengan

melengkapi penelitian ini dengan menggunakan sampel yang lebih banyak dan data yang lebih lengkap. Kalangan akademisi juga diharapkan mampu mengembangkan penelitian ini berdasarkan pengetahuan yang dimilikinya, khususnya mengenai industri perbankan. Pengembangan penelitian dapat mencakup perluasan ruang lingkup penelitian, dan menggunakan sampel bank-bank dari negara berkembang dan negara maju untuk melihat perbandingan pengaruh diversifikasi pendapatan dengan lebih jelas. Pengembangan ini diharapkan mampu memberikan wawasan lebih bagi kalangan akademisi, khususnya bagi mereka yang memiliki minat untuk meneliti dan/ atau memilih karir pada industri perbankan.

Acharya, V., Hasan, I., & Saunders, A. (2006). Should Banks be Diversified? Evidence from Individual Bank Loan Portfolios. Journal of Business, 1355-1412.

Baele, L., Jonghe, O. D., & Venner, R. V. (2007). Does The Stock Market Value Bank Diversification? Journal of Banking & Finance, 1999-2023.

Berger, A. N., Hasan, I., & Zhou, M. (2010). The Effects of Focus versus Diversification on Bank Performance : Evidence from Chinese Banks. Journal of Banking &

Finance 34, 1417-1435.

Boot, A. (2003). Restructuring in The Banking Industry with Implications for Europe. EIB

Conference on Economics and Banking, Working Paper.

Breuer, J. B. (2006). Problem Bank Loans, Conflicts of Interest, and Institutions. Journal

of Financial Stability 2, 266-285.

Chiorazzo, V., Milani, C., & Salvini, F. (2008). Income Diversification and Bank Performance:. Journal of Financial Service, 181-203.

Choudhry, M. (2011). An Introduction to Banking : Liquidity Risk and Asset-Liability

Management. Surrey: John Wiley & Sons.

DeYoung, R., & Roland, K. P. (2001). Product Mix and Earnings Volatility at Commercial Banks : Evidence from a Degree of Total Leverage Model. Journal of Financial

Intermediation 10, 54-84.

Elsas, R., Hackethal, A., & Holzhauser, M. (2010). The anatomy of bank diversfication.

Journal of Banking & Finance, 1274-1287.

Foos, D., Norden, L., & Weber, M. (2010). Loan Growth and Riskiness of Banks. Journal

of Banking and Finance 34, 2929-2940.

Gamra, S. B., & Plihon, D. (2010). Revenue diversification in emerging market banks: implications for financial performance.

Goranova, M., Dharwadkar, R., & Brandes, P. (2010). Owners on Both Sides of the Deal : Mergers and Acquisitions and Overlapping Institutional Ownership. Strategic

Management Journal 31, 1114-1135.

Hughes, J. P., Mester, L. J., & Moon, C.-G. (2001). Are Scale Economies in Banking Elusive or Illusive? Evidence Obtained by Incorporating Capital Structure and Risk-taking into Models of Bank Production. Journal of Banking & Finance 25, 2169-2208.

Jensen, M., & Meckling, W. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 305-360.

Keeton, W., & Morris, C. (1987). Why do Banks' Loans Losses Differ? . Federal Reserve

Bank of Kansas City, Economic Review, 3-21.

Klein, P. G., & Saidenberg, M. R. (1997). Diversification, Organization, and Efficiency : Evidence from Bank Holding Companies. Federal Reserve Bank of New York,

Working Paper.

Laeven, L., & Levine, R. (2007). Is there a diversification discount in financial conglomerates? Jpurnal of Financial Economics, 331-367.

Lee, C.-C., Hsieh, M.-F., & Yang, S.-J. (2014). The relationship between revenue diversification and bank performance : Do financial structures and financial reforms matter? Japan and The World Economy, 18-35.

Lepetit, L., Nys, E., Rous, P., & Tarazi, A. (2008). Bank Income Structure and Risk : An Empirical Analysis of European Banks. Journal of Banking & Finance 32, 1452-1467.

Liang, H.-Y., Ching, Y., & Chan, K. (2013). Enhancing Bank Performance through Branches or Representative Offices? Evidence from European Banks. International

Business Review 22, 495-508.

Louzis, D., Vouldis, A., & Metaxas, V. (2012). Macroeconomic and Bank Specific Determinants of Non-performing Loans in Greece : A Comparative Study of Mortgage, Business and Consumer Loan Portfolios. Journal of Banking and

Finance 36, 1012-1027.

Megginson, W. L. (1997). Corporate Finance Theory.

Nguyen, M., Skully, M., & Perera, Shrimal. (2012). Market Power, Revenue Diversification and Bank Stability : Evidence from Selected South Asian Countries.

Journal of International Financial Markets, Institutions & Money 22, 897-912.

Pasiouras, F., & Kosmidou, K. (2007). Factors Influencing the Profitability of Domestic and Foreign Commercial Banks in The European Union. Research in International

Business and Finance 21, 222-237.

Rajan, R., Servaes, H., & Zingales, L. (2000). The Cost of Diversity : The Diversification Discount and Inefficient Investment. Journal of Finance 55, 35-80.

Reilly, F., & Brown, K. (2012). Investment Analysis and Portfolio Management. Ohio: South-Western Cengage Learning.

Salas, V., & Saurina, J. (2002). Credit Risk in Two Institutional Regimes : Spanish Commercial and Savings Banks. Journal of Financial Services Research 22, 203-224.

Sekaran, U., & Bougie, R. (2003). Research Methods for Business : A Skill Building

Approach. New York: John Wiley and Sons.

Sharma, A., Branch, B., Chgwala, C., & Qiu, L. (2013). Explaining Market-to-Book : The Relative Impact of Firm Performance, Growth, and Risk. Peer Reviewed.

Siamat, D. (2005). Manajemen Lembaga Keuangan. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Stiroh, K. J. (2006). A Portfolio View of Banking with Interest and Noninterest Activities.

Journal of Money, Credit, and Banking 38, 1351-1361.

Stiroh, K. J., & Rumble, A. (2006). The Dark Side of Diversification : The Case of US Financial Holding Companies. Journal of Banking & Finance, 2131-2161.

Stone, M. (2000). The Corporate Sector Dynamics of Systemic Financial Crises. IMF

Working Paper 114.

Tong, T., & Ruer, J. (2006). Firm and Industry Influences on The Value of Growth Options. Strategic Organization 4.1, Print.

Varaiya, N., Kerin, R., & Weeks, D. (1987). The Relationship between Growth, Profitability, and Firm Value. Strategic Management Journal 8, 487-497.

Yu, H.-C., Sopranzetti, B., & Lee, C.-F. (2012). Multiple Banking Relationships, Managerial Ownership Concentration and Firm Value : A Simultaneous Equation Approach. The Quarterly Review of Economics and Finance 52, 286-297.