1.1 Latar Belakang

Perkembangan ekonomi Indonesia tepatnya di industri jasa sangat menjanjikan. Kehidupan manusia saat ini tidak terlepas dari jasa yang ditawarkan oleh perusahaan jasa yang ada. Argumen ini terbukti dari kehidupan sehari-hari kita yang terus merasakan jasa yang telah diberikan oleh perusahaan penyedia jasa mulai dari jasa keuangan, kontruksi, media iklan, dan sebagainya. Perusahaan yang bergerak dalam industri ini mulai membuat perusahaannya menjadi perusahaan terbuka untuk mendapatkan modal demi meningkatkan nilai dan kualitas jasa perusahaan. Kesempatan inilah yang harus diambil oleh para investor untuk menanamkan dananya ke perusahaan demi mendapatkan pendapatan atau tingkat pengembalian investasi (return of investment) baik berupa pendapatan deviden (deviden yield) maupun selisih harga jual saham terhadap harga belinya (capital gain).

Umumnya para investor menginginkan perusahaan yang dapat membagikan deviden yang relatif stabil sehingga para investor dapat percaya akan perusahaan yang ditanamkan modal dapat memberikan keuntungan bagi mereka. Namun pada kenyataannya perusahaan baru akan membagikan deviden setelah melalui

beberapa pertimbangan seperti keperluan untuk re-investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat

pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran dividen dan faktor lain yang berhubungan dengan kebijakan dividen (Brigham, 2005).

Melihat kesempatan ini perusahaan jasa di Indonesia menggunakannya untuk mendapatkan kepercayaan dari para investor untuk menambah modal mereka . Cara yang digunakan oleh perusahaan jasa untuk menarik investor adalah dengan memberikan dividen yang stabil dari tahun ke tahun. Berikut perusahaan yang secara berturut-turut memberikan dividen dari Tahun 2009 hingga Tahun 2013.

Tabel 1.1 Perusahaan jasa di Indonesia

NO KODE

SAHAM

NAMA EMITEN

1 ASRM Asuransi Ramayana Tbk 2 CLPI Colorpak Indonesia Tbk, PT

3 JKON Jaya Kontruksi Manggala Pratama Tbk 4 JSMR Jasa Marga (Persero) Tbk

5 LTLS Lautan Luas Tbk, PT 6 MFIN Mandala Multifinance Tbk 7 MICE Multi Indocitra Tbk, PT

8 MNCN PT. Media Nusantara Citra Tbk 9 PEGE Panca Global securities Tbk 10 POOL Pool Advista Indonesia Tbk 11 RALS Ramayana Lestari Sentosa Tbk 12 SMRA Sumarecon Agung Tbk

Besar kecilnya dividen yang akan dibagikan ditentukan melalui rapat umum pemegang saham yang dilakukan para pemegang saham dan manajemen perusahaan. Pertimbangan tersebut dengan melihat masalah interen keuangan perusahaan salah satunya adalah struktur modal perusahaan. Struktur modal adalah merupakan perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen dan saham biasa. Sementara itu struktur keuangan adalah perimbangan antara total hutang dengan modal sendiri. Dengan kata lain struktur modal adalah merupakan bagian dari struktur keuangan. Sartono, 2001 dalam Tita Detiana 2009.

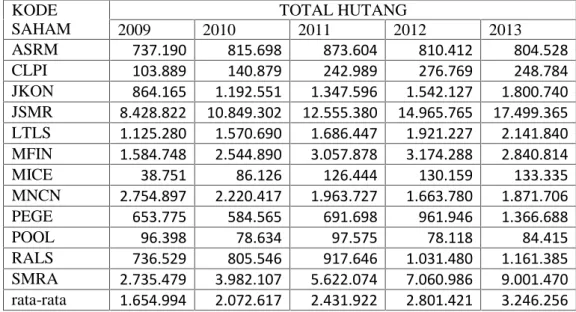

Tabel 1.2 Pertumbuhan Total Hutang Perusahaan Jasa Di Indonesia Tahun 2009 -2013 ( Dalam Jutaan Rupiah)

KODE SAHAM TOTAL HUTANG 2009 2010 2011 2012 2013 ASRM 737.190 815.698 873.604 810.412 804.528 CLPI 103.889 140.879 242.989 276.769 248.784 JKON 864.165 1.192.551 1.347.596 1.542.127 1.800.740 JSMR 8.428.822 10.849.302 12.555.380 14.965.765 17.499.365 LTLS 1.125.280 1.570.690 1.686.447 1.921.227 2.141.840 MFIN 1.584.748 2.544.890 3.057.878 3.174.288 2.840.814 MICE 38.751 86.126 126.444 130.159 133.335 MNCN 2.754.897 2.220.417 1.963.727 1.663.780 1.871.706 PEGE 653.775 584.565 691.698 961.946 1.366.688 POOL 96.398 78.634 97.575 78.118 84.415 RALS 736.529 805.546 917.646 1.031.480 1.161.385 SMRA 2.735.479 3.982.107 5.622.074 7.060.986 9.001.470 rata-rata 1.654.994 2.072.617 2.431.922 2.801.421 3.246.256 Sumber : www.idx.co.id

Total hutang dari perusahaan jasa yang terdapat pada Tabel 1.2 menunjukan bahwa total hutang dari perusahaan jasa mengalami kenaikan dari Tahun 2009 hingga 2013. Puncak hutang tertinggi selama lima tahun terdapat pada Tahun 2013

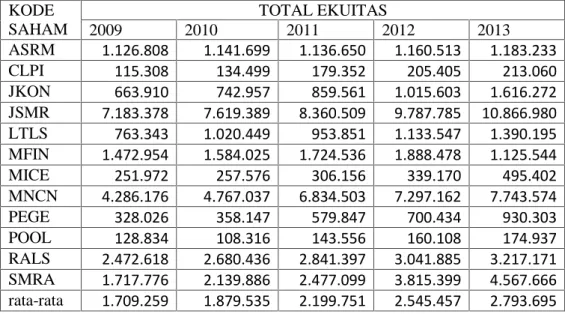

Tabel 1.3 Pertumbuhan Total Ekuitas Perusahaan Jasa Di Indonesia Tahun 2009-2013 (Dalam jutaan Rupiah)

KODE SAHAM TOTAL EKUITAS 2009 2010 2011 2012 2013 ASRM 1.126.808 1.141.699 1.136.650 1.160.513 1.183.233 CLPI 115.308 134.499 179.352 205.405 213.060 JKON 663.910 742.957 859.561 1.015.603 1.616.272 JSMR 7.183.378 7.619.389 8.360.509 9.787.785 10.866.980 LTLS 763.343 1.020.449 953.851 1.133.547 1.390.195 MFIN 1.472.954 1.584.025 1.724.536 1.888.478 1.125.544 MICE 251.972 257.576 306.156 339.170 495.402 MNCN 4.286.176 4.767.037 6.834.503 7.297.162 7.743.574 PEGE 328.026 358.147 579.847 700.434 930.303 POOL 128.834 108.316 143.556 160.108 174.937 RALS 2.472.618 2.680.436 2.841.397 3.041.885 3.217.171 SMRA 1.717.776 2.139.886 2.477.099 3.815.399 4.567.666 rata-rata 1.709.259 1.879.535 2.199.751 2.545.457 2.793.695 Sumber : www.idx.co.id

Tabel 1.3 merupakan total ekuitas perusahaan jasa selama lima tahun. Total rata-rata pertumbuhan ekuitas perusahaan jasa mengalami kenaikan yang teratur selama lima tahun.

Perusahaan yang mempunyai struktur modal dengan komposisi ekuitas lebih besar dari total hutang menyebabkan meningkatnya dividen karena dengan tingginya ekuitas menyebabkan para pemegang saham akan menuntut dividen selain itu perusahaan juga akan membagikan dividen untuk mendapat kepercayaan dari pemegang saham atau investor oleh karena itu diasumsikan kebijakan dividen dipengaruhi oleh perubahan struktur modal selain itu perusahaan yang

mempunyai hutang yang tinggi akan mendahulukan kewajibannya untuk membayarkan hutangnya daripada untuk membagikan dividen kepada para pemegang saham.

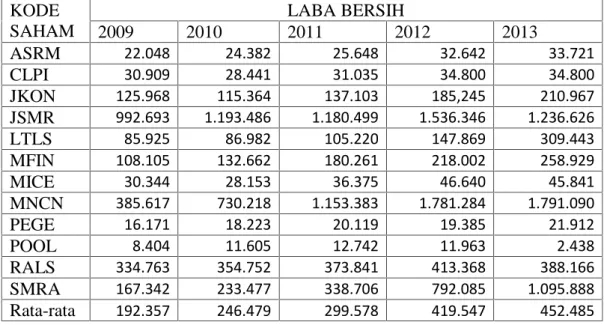

Dividen yang dibagikan bersumber dari penghasilan yang didapat perusahaan dari kegiatan operasionalnya. Tabel berikut merupakan pertumbuhan laba bersih dari perusahaan jasa di Indonesia dari Tahun 2009 hingga 2013

Tabel 1.4 Laba Bersih Perusahaan Jasa Di Indonesia Tahun 2009 – 2013 ( Dalam Jutaan Rupiah) KODE SAHAM LABA BERSIH 2009 2010 2011 2012 2013 ASRM 22.048 24.382 25.648 32.642 33.721 CLPI 30.909 28.441 31.035 34.800 34.800 JKON 125.968 115.364 137.103 185,245 210.967 JSMR 992.693 1.193.486 1.180.499 1.536.346 1.236.626 LTLS 85.925 86.982 105.220 147.869 309.443 MFIN 108.105 132.662 180.261 218.002 258.929 MICE 30.344 28.153 36.375 46.640 45.841 MNCN 385.617 730.218 1.153.383 1.781.284 1.791.090 PEGE 16.171 18.223 20.119 19.385 21.912 POOL 8.404 11.605 12.742 11.963 2.438 RALS 334.763 354.752 373.841 413.368 388.166 SMRA 167.342 233.477 338.706 792.085 1.095.888 Rata-rata 192.357 246.479 299.578 419.547 452.485 Sumber : www.idx.co.id

Rata-rata pertumbuhannya selalu meningkat dari tahun 2009 hinga 2013. Pertumbuhan laba bersih perusahaan jasa di Indonesia mengalami pertumbuhan yang teratur namun jika dilihat pertumbuhan tertinggi terjadi pada tahun 2011 ke 2012. Jika dilihat kenaikan laba yang besar pada tahun 2012 disertai jumlah total hutang yang turun pada tahun 2012.

Tabel 1.5 Total Aset Perusahaan Jasa Di Indonesia Tahun 2009 – 2013 (Dalam jutaan Rupiah) KODE SAHAM TOTAL ASET 2009 2010 2011 2012 2013 ASRM 364.014 457.415 810.254 1.070.925 1.167.762 CLPI 219.198 275.390 454.189 454.189 489.830 JKON 1.538.696 1.952.978 2.207.158 2.557.731 3.417.012 JSMR 16.174.263 18.952.129 20.915.890 24.753.551 28.366.345 LTLS 3.081.130 3.591.139 4.040.298 4.054.774 4.040.298 MFIN 3.128.916 2.057.703 3.782.414 4.062.766 3.966.358 MICE 290.724 371.830 432.600 469.330 628.738 MNCN 7.641.364 8.196.543 8.798.230 8.960.942 9.615.280 PEGE 204.714 367.468 241.131 178.227 199.353 POOL 139.766 147.404 136.584 143.098 145.332 RALS 3.209.210 3.485.982 3.759.043 4.073.365 4.378.556 SMRA 4.460.277 6.139.640 8.099.174 10.876.386 13.659.136 rata-rata 3.371.023 3.832.968 4.473.080 5.137.940 5.839.500 Sumber : www.idx.co.id

Tabel 1.5 merupakan pertumbuhan total aset dari perusahaan jasa yang ada di Indonesia. Perkembangan aset perusahaan jasa di Indonesia terus meningkat dari tahun 2009 hingga 2013. Rata-rata total aset perusahaan jasa mengalami

peningkatan teringgi pada tahun 2013 dengan pertumbuhan yang tinggi dibanding tahun-tahun sebelumnya. Melihat pertumbuhan aset dari perusahaan jasa

menunjukan bahwa perusahaan jasa di Indonesia mempunyai dana yang cukup untuk dapat membagikan dividen kepada investor sehingga perusahaan jasa menjadi pilihan yang cukup tepat bagi investor untuk menanamkan modalnya. Selain itu perusahaan yang mempunyai kempampuan untuk menghasilkan laba secara maksimal memiliki potensi yang tinggi untuk dapat memberikan dividen terhadap para pemegang saham.

Melihat uraian mengenai fenomena yang telah terjadi dan dinamika penelitian , penulis tertarik untuk meneliti dan menganalisis dalam penelitian yang berjudul “Pengaruh Struktur Modal Dan Profitabilitas Terhadap Dividend Payout Ratio Perusahaan Jasa Di Indonesia”.

1.2 Rumusan Masalah

Bedasarkan latarbelakang, masalah dalam penelitian ini adalah “apakah struktur modal dan profitabilitas berpengaruh secara signifikan terhadap dividend payout ratio pada perusahaan jasa di Indonesia?”

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penulisan

Bedasarkan masalah yang telah dirumuskan, tujuan penelitian ini antara lain adalah untuk mengetahui hubungan antara struktur modal dan profitabilitas terhadap dividend payout ratio pada perusahaan jasa di Indonesia.

1.3.2 Manfaat Penulisan

Manfaat dari penelitian ini terbagi atas manfaat teoritis dan praktis, yaitu sebagai berikut:

1. Manfaat teoritis

Sebagai sarana belajar dan memperdalam ilmu pengetahuan mengenai manajemen keuangan khususnya dalam menganalisa pengaruh struktur modal, profitabilitas yang berpengaruh terhadap dividend payout ratio.

2. Manfaat praktis

Diharapkan dapat dimanfaatkan oleh para investor sebagai informasi untuk mengambil keputusan dalam melakukan investasi ke sebuah perusahaan.

1.4 Kerangka Pemikiran

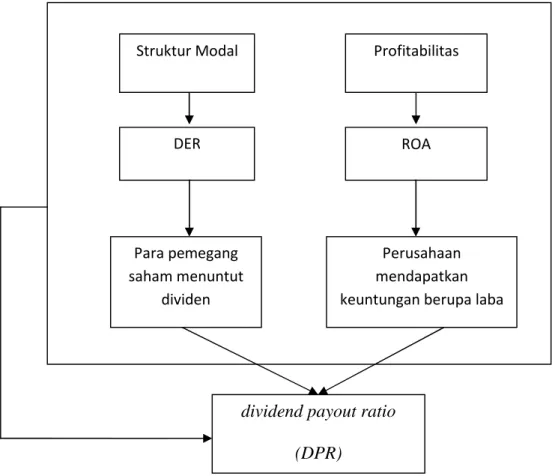

Dividen merupakan salah satu alasan para investor menanamkan modal ke sebuah perusahaan namun pada kenyataan perusahaan baru akan membagikan deviden setelah melalui beberapa pertimbangan dari masalah interen maupun eksteren. Perusahaan yang mempunyai struktur modal dengan komposisi ekuitas yang tinggi biasanya dividen yang dibagikan tinggi karena perusahaan dengan

komposisi ekuitas yang berasal dari saham menyebabkan para pemegang saham menuntut dividen. Selain itu,Perusahaan dengan rasio hutang yang tinggi akan menyebabkan menurunnya potensi perusahaan untuk memberikan dividen kepada pemegang saham selain itu perusahaan juga harus memenuhi kewajiban untuk membayar hutang dari pada membagikan dividen kepada pemegang saham oleh karena itu rasio hutang memiliki pengaruh negative terhadap dividen yang diberikan.

Selain dari struktur keuangan,perusahaan akan membagikan dividen kepada pemegang saham bila perusahaan mendapatkan keuntungan berupa laba. Perusahaan yang mempunyai laba akan memiliki potensi besar untuk dapat membagikan dividen kepada pemegang saham karena dividen berasal dari laba yang didapat oleh perusahaan sehingga ROA memiliki pengaruh positif terhadap dividen yang akan dibagikan.

Gambar 1.1 Kerangka pemikiran

1.5 Hipotesis

Bedasarkan penjelasan pada latarbelakang dan kerangka pemikiran maka hipotesis yang dapat diajukan adalah :

1. Strukur modal (DER) berpengaruh negatif terhadap Dividend Payout Ratio (DPR).

2. Profitabilitas (ROA) berpengaruh positif terhadap Dividend Payout Ratio (DPR).

Struktur Modal Profitabilitas

DER (

ROA

Perusahaan mendapatkan keuntungan berupa laba Para pemegang

saham menuntut dividen

dividend payout ratio (DPR)