7 A. Penelitian Terdahulu

Penelitian yang dilakukan oleh Ibrahim et al. (2015) dengan judul pengaruh profitabilitas, leverage, umur perusahaan dan ukuran perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan (studi empiris pada perusahaan perbankan yang listing di bursa efek indonesia tahun 2011-2013).

Objek pada penelitian ini yaitu perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2011-2013. Variabel yang digunakan yaitu profitabilitas, leverage, umur perusahaan dan ukuran perusahaan. Teknik analisis data yang digunakan yaitu analisis regresi berganda. Hasil dari penelitian ini yaitu profitabilitas tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan perbankan yang listed di Bursa Efek Indoesia, sedangkan leverage, umur perusahaan dan ukuran perusahaan berpengaruh signifikan terhadap pengungkapan CSR.

Penelitian yang dilakukan oleh Rindawati dan Asyik (2015) dengan judul pengaruh profitabilitas, ukuran perusahaan, leverage, dan kepemilikan publik terhadap pengungkapan corporate social responsibility (CSR). Objek pada penelitian ini yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2011-2013. Variabel yang digunakan yaitu Profitabilitas, ukuran perusahaan, leverage, dan kepemilikan publik. Teknik analisis data yang digunakan yaitu analisis regresi linier berganda. Hasil dari penelitian ini yaitu profitabilitas berpengaruh positif terhadap indeks pengungkapan corporate social

8

responsibility, ukuran perusahaan (size), leverage dan kepemilikan publik tidak berpengaruh positif terhadap indeks pengungkapan corporate social responsibility perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian yang dilakukan oleh Felicia dan Rasmini (2015) dengan judul Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility pada Perusahaan yang Terdaftar di BEI. Objek pada penelitian ini yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012. Variabel yang digunakan yaitu ukuran perusahaan,iprofitabilitas, tingkat leverageodan tipe perusahaan. Teknik analisis data yang digunakan yaitu analisis regresi linier berganda. Hasil dari penelitian ini yaitu ukuran perusahaan, profitabilitas, leverage dan tipe perusahaan berpengaruh terhadap pengungkapan Corporate Social Responsibility (CSR).

Penelitian yang dilakukan oleh Nurfrianto dan Yustrianthe (2016) dengan judul Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Corporate Social Responsiblity. Objek pada penelitian ini yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014. Variabel yang digunakan yaitu ukuran perusahaan, umur perusahaan, profitabilitas, tipe industri, kepemilikan manajerial, kepemilikan institusional, dewan komisaris, dewan direksi dan kinerja lingkungan. Teknik analisis data yang digunakan yaitu analisis regresi linier. Hasil dari penelitian ini yaitu umur perusahaan yang memiliki pengaruh secara signifikan terhadap pengungkapan corporate social responsibility. Sedangkan untuk ukuran perusahaan, profitabilitas, tipe industri, kepemilikan manajerial, kepemilikan institusional, dewan komisaris, dewan

9

direksi dan kinerja lingkungan tidak berpengaruh terhadap pengungkapan corporate social responsibility.

Penelitian yang dilakukan oleh Krisna dan Suhardianto (2016) dengan Faktor-Faktor yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial. Objek pada penelitian ini yaitu perusahaan sektor pertambangan terdaftar di Bursa Efek Indonesia selama 2010-2012. Variabel yang digunakan yaitu ukuran perusahaan, profitabilitas, leverage, kepemilikan institusional, ukuran dewan komisaris, ukuran dewan direksi, dan ukuran komite audit. Teknik analisis data yang digunakan yaitu analisis regresi linier berganda. Hasil dari penelitian ini yaitu ukuran perusahaan dan komite audit memiliki pengaruh positif terhadap pengungkapan tanggung jawab sosial. Sedangkan profitabilitas, leverage, kepemilikan institusional, ukuran dewan komisaris, dan ukuran dewan direksi tidak berpengaruh terhadap pengungkapan tanggung jawab sosial.

10

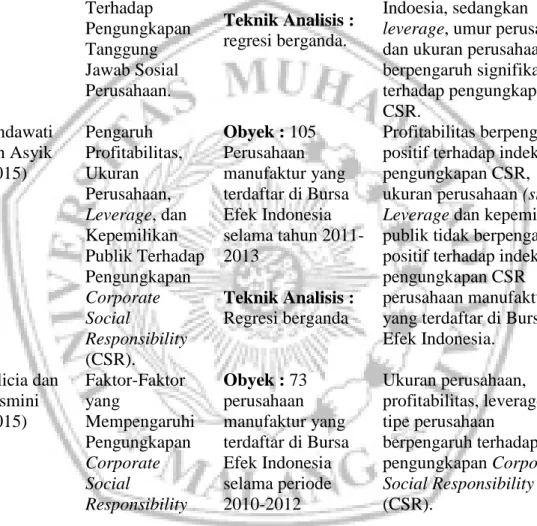

Tabel 2.1 : Ringkasan Penelitian Terdahulu

Peneliti Judul Objek/Metode Hasil

Ibrahim et al. (2015)

Pengaruh Profitabilitas, Leverage, Umur Perusahaan Dan Ukuran

Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan.

Obyek : 33 perusahaan perbankan yang terdaftar di BEI selama periode 2011-2013.

Teknik Analisis : regresi berganda.

Profitabilitas tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan perbankan yang listed di Bursa Efek Indoesia, sedangkan leverage, umur perusahaan dan ukuran perusahaan berpengaruh signifikan terhadap pengungkapan CSR.

Rindawati dan Asyik (2015)

Pengaruh Profitabilitas, Ukuran Perusahaan, Leverage, dan Kepemilikan Publik Terhadap Pengungkapan Corporate Social

Responsibility (CSR).

Obyek : 105 Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2011- 2013

Teknik Analisis : Regresi berganda

Profitabilitas berpengaruh positif terhadap indeks pengungkapan CSR, ukuran perusahaan (size), Leverage dan kepemilikan publik tidak berpengaruh positif terhadap indeks pengungkapan CSR perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Felicia dan Rasmini (2015)

Faktor-Faktor yang

Mempengaruhi Pengungkapan Corporate Social

Responsibility

Obyek : 73 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012

Teknik Analisis : regresi linear berganda

Ukuran perusahaan, profitabilitas, leverage dan tipe perusahaan

berpengaruh terhadap pengungkapan Corporate Social Responsibility (CSR).

Nurfrianto dan

Yustrianthe (2016)

Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Corporate

Obyek : 90 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-

Umur perusahaan yang memiliki pengaruh secara signifikan terhadap pengungkapan corporate social responsibility.

Sedangkan untuk ukuran

11 Social

Responsiblity

2014

Teknik Analisis : regresi linear berganda

perusahaan, profitabilitas, tipe industri, kepemilikan manajerial, kepemilikan institusional, dewan komisaris, dewan direksi dan kinerja lingkungan tidak berpengaruh terhadap pengungkapan corporate social

responsibility.

Krisna dan Suhardianto (2016)

Faktor-Faktor yang

Mempengaruhi Pengungkapan Tanggung Jawab Sosial

Obyek : 76 perusahaan sektor pertambangan terdaftar di Bursa Efek Indonesia selama 2010-2012

Teknik Analisis : regresi linear berganda

Ukuran perusahaan dan komite audit memiliki pengaruh positif terhadap pengungkapan tanggung jawab sosial. Sedangkan profitabilitas, leverage, kepemilikan institusional, ukuran dewan komisaris, dan ukuran dewan direksi tidak berpengaruh

terhadap pengungkapan tanggung jawab sosial.

Berdasarkan penelitian terdahulu diatas, penelitian ini mengacu pada penelitian yang dilakukan oleh Ibrahim et al. (2015) dengan judul pengaruh profitabilitas, leverage, umur perusahaan dan ukuran perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan (studi empiris pada perusahaan perbankan yang listing di bursa efek indonesia tahun 2011-2013). Namun objek penelitian ini adalah perusahaan food and beverage tahun 2014-2016. Karena perusahaan food and beverage sangat sensitif dengan kerusakan lingkungan dan perusahaan food and beverage memiliki tingkat produksi yang tinggi sehingga menyumbangkan limbah yang dampaknya akan mengganggu kehidupan masyarakat di sekitar pabrik. Maka dari itu jenis industri ini berusaha membuat komitmen untuk ikut berupaya melestarikan lingkungan terutama di seluruh lokasi

12

dimana perusahaan tersebut beroperasi melalui beberapa program yang berbasis lingkungan (Lamia et al., 2014).

B. Tinjauan Pustaka

1. Teori Stakeholder (Stakeholder Theory)

Stakeholder adalah semua pihak baik dari internal perusahaan maupun ekternal perusahaan yang memiliki hubungan baik yang bersifat mempengaruhi ataupun dipengaruhi, bersifat langsung maupun tidak langsung oleh perusahaan (Hadi, 2011). Perusahaan hendaknya memperhatikan kepentingan dari stakeholder, karena stakeholder adalah pihak yang mempengaruhi baik secara langsung maupun tidak langsung atas aktivitas yang dilakukan perusahaan serta kebijakan yang diambil dan dilakukan perusahaan. Jika hal ini tidak dilakukan oleh perusahaan maka akan menuai protes. Berdasarkan asumsi dasar stakeholder theory, perusahaan tidak dapat melepaskan diri dengan lingkungan sosial (social setting) sekitarnya.

Teori Stakeholder merupakan teori yang menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri, namun juga harus memberikan manfaat kepada seluruh stakeholdernya (Ghozali dan Chariri, 2007). Kelompok stakeholder inilah yang akan menjadi bahan pertimbangan bagi manajemen perusahaan dalam mengungkapkan atau tidaknya suatu informasi di dalam laporan perusahaan tersebut. Dengan demikian, keberadaan dari suatu perusahaan sangat di pengaruhi oleh dukungan yang diberikan oleh para stakeholder perusahaan tersebut. Tujuan utama dari teori stakeholder adalah untuk membantu manajer perusahaan mengerti lingkungan stakeholder mereka dan

13

melakukan pengelolaan dengan lebih efektif di antara keberadaan hubungan- hubungan di lingkungan perusahaan mereka serta membantu dalam meningkatkan penciptaan nilai sebagai dampak dari aktivitas-aktivitas yang dilakukan perusahaan dan meminimalkan kerugian yang mungkin muncul bagi stakeholder (Ulum dan Juanda, 2016).

Deegan (2004) menyatakan bahwa seluruh stakeholder mempunyai hak memperoleh informasi mengenai bagaimana aktivitas perusahaan yang mempengaruhi pengambilan keputusan mereka. Para stakeholder juga dapat memilih untuk tidak menggunakan informasi tersebut dan bahkan ketika stakeholder tidak dapat secara langsung memainkan peran dalam kelangsungan hidup suatu perusahaan. Teori stakeholder secara eksplisit mempertimbangkan bagaimana dampak kebijakan pengungkapan perusahaan ketika adanya perbedaan antara kelompok stakeholder dalam sebuah perusahaan. Pengungkapan informasi oleh perusahaan dijadikan alat manajemen untuk mengelola kebutuhan informasi yang dibutuhkan oleh berbagai kelompok (stakeholders).

Dengan demikian dapat disimpulkan bahwa teori stakeholder merupakan suatu teori yang mempertimbangkan kepentingan kelompok stakeholder yang mempengaruhi strategi perusahaan. Pertimbangan tersebut mempunyai kekuatan karena stakeholder adalah bagian terpenting pada perusahaan yang memiliki pengaruh terhadap kelangsungan hidup suatu perusahaan. Strategi stakeholder bukan hanya kinerja dalam finansial namun juga kinerja sosial yang diterapkan oleh suatu perusahaan. Corporate sosial responsibility merupakan strategi perusahaan untuk memuaskan keinginan para stakeholder, semakin baik

14

pengungkapan corporate sosial responsibility yang dilakukan perusahaan maka stakeholder akan semakin terpuaskan dan akan memberikan dukungan penuh kepada perusahaan atas segala aktivitas yang lakukan dengan tujuan menaikkan kinerja dan pencapaian laba.

2. Pengertian Corporate Social Responsibility

Hopkins (2003) menjelaskan bahwa corporate social responsibility adalah:

“CSR is concerned with treating the stakeholders of the firm ethically or in a responsible manner. Ethically or responsible’ means treating stakeholders in a manner deemed acceptable in civilized societies. Social includes economic responsibility, stakeholders exits both within a firm and outside, The natural environment is a stakeholders. The wider aim of social responsibility is to create higher and higher standards of living, while preserving the profitability of the corporation, for people both withinand outside the corporation”.

Dari penjelasan Hopkins (2003) tersebut dapat disimpulkan bahwa corporate social responsibility berkaitan dengan perlakukan perusahaan terhadap para stakeholders baik yang berada di dalam maupun di luar perusahaan termasuk lingkungan secara etis atau secara bertanggungjawab, dengan memperlakukan stakeholders dengan cara yang bisa diterimanya. Sedangkan secara sosial corporate social responsibility meliputi tanggungjawab di bidang ekonomi dalam

15

upaya menciptakan standar hidup yang lebih baik dengan tetap menjaga profitabilitas perusahaan.

Kemudian Farmer dan Hogue (1988) menyatakan bahwa “Social responsibility action by a corporation are action that, when judged by society in the future, are seen to have been maximum help in providing necessary amounts of desired goods and service at minimum financial and social cost, distributed as equatably as possible”. Dalam hal ini Farmer dan Hogue (1988) lebih menekankan bahwa corporate social responsibility adalah komitmen perusahaan untuk mampu memberikan apa yang masyarakat inginkan. Jadi perusahaan tidak hanya dapat menyediakan barang dan memberikan pelayanan terhadap pembeli barang saja, namun juga ikut membantu memecahkan masalah-masalah seputar masyarakat.

Konsep corporate social responsibility pada umumnya menyatakan bahwa tanggungjawab perusahaan tidak hanya terhadap pemiliknya atau pemegang saham saja tetapi juga terhadap para stakeholders yang terkait dan atau terkena dampak dari keberadaan perusahaan. Hal ini sesuai dengan teori stakeholder yang menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi stakeholdernya.

Hal tersebut didukung oleh Gray et al. (1994) yang menyatakan bahwa kelangsungan hidup perusahaan tergantung pada dukungan stakeholders dan dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Pengungkapan sosial dianggap sebagai bagian dari dialog antara perusahaan dengan stakeholdernya.

16

Dengan demikian, corporate social responsibility lebih menunjukkan kepedulian perusahaan terhadap kepentingan stakeholders daripada hanya sekedar kepentingan perusahaan itu sendiri. Corporate social responsibility itu sendiri merujuk pada semua hubungan yang terjadi antara perusahaan dengan pelanggan (customers), karyawan (employers), komunitas masyarakat, investor, pemerintah dan pemasok (supplier) serta kompetitornya sendiri (Azheri, 2012).

3. Pengungkapan Corporate Social Responsibility

Pengungkapan adalah pengeluaran informasi yang ditujukan bagi pihak- pihak yang berkepentingan. Tujuan dari pengungkapan tanggung jawab sosial perusahaan (corporate social responsibility disclosure) adalah agar perusahaan dapat menyampaikan tanggung jawab sosial yang telah dilaksanakan perusahaan dalam periode tertentu (Septiana dan Fitria, 2014). Penerapan corporate social responsibility dapat diungkapkan perusahaan dalam media laporan tahunan (annual report) perusahaan yang berisi laporan corporate social responsibility selama kurun waktu satu tahun berjalan.

Effendi (2009) mengatakan bahwa ada dua hal yang mendorong perusahaan menerapkan corporate social responsibility, yaitu faktor yang berasal dari luar perusahaan (external drivers) dan dari dalam perusahaan (internal drivers). Yang termasuk faktor pendorong dari luar perusahaan adalah adanya regulasi, hukum dan diwajibkannya analisis mengenai dampak lingkungan dari aktivitas perusahaan. Sedangkan faktor pendorong dari dalam perusahaan yaitu bersumber dari perilaku manajemen dan stakeholders, termasuk tingkat

17

kepedulian atau tanggungjawab perusahaan untuk membangun masyarakat sekitar.

Standar pengungkapan corporate social responsibility menggunakan standar yang diterapkan GRI (Global Reporting Initiative), karena lebih memfokuskan pada standar pengungkapan sebagai kinerja ekonomi, sosial dan lingkungan perusahaan yang bertujuan untuk meningkatkan kualitas dan pemanfaatan sustainability reporting. Saat ini standar GRI versi terbaru yang telah banyak digunakan oleh perusahaan di Indonesia adalah G-4. Dalam standar GRI G-4, indikator kinerja dibagi menjadi tiga komponen utama, yaitu ekonomi, lingkungan hidup dan sosial. Total indikator yang terdapat dalam GRI mencapai 91 item.

4. Karakteristik Perusahaan

Pelaksanaan tanggungjawab sosial perusahaan yang masih bersifat sukarela di Indonesia membuat implementasinya berbeda dengan situasi dan kondisi serta karakteristik dari masing-masing perusahaan. Menurut Kamus Besar Bahasa Indonesia, karakteristik dapat diartikan sebagai ciri-ciri khusus atau sifat khas yang sesuai dengan perwatakan tertentu. Karakteristik perusahaan sendiri merupakan ciri-ciri khusus yang melekat pada perusahaan, menandai sebuah perusahaan, dan membedakannya dengan perusahaan lain (Putri, 2013).

Menurut Septiana dan Fitria (2014) setiap perusahaan memiliki karakteristik yang berbeda antara entitas yang satu dengan yang lain. Dalam penelitian ini karakteristik perusahaan yang mempengaruhi pengungkapan

18

corporate social responsibility yaitu: umur perusahaan, ukuran perusahaan (size), profitabilitas dan leverage.

5. Umur Perusahaan

Umur perusahaan merupakan lamanya perusahaan terdaftar di Bursa Efek Indonesia (Sudaryono, 2007). Menurut Utami dan Prastiti (2011) bahwa semakin lama perusahaan itu beroperasi maka masyarakat akan lebih banyak mengetahui informasi tentang perusahaan tersebut. Perusahaan yang telah lama berdiri disertai dengan jam kerja yang tinggi akan lebih banyak mengumpulkan, memproses, dan menghasilkan informasi tentang perusahaan.

Pada kondisi normal, perusahaan yang telah lama berdiri akan mempunyai pengelolaan informasi akuntansi yang lebih daripada perusahaan yang baru berdiri. Jika dikaitkan dengan pengungkapan corporate social responsibility perusahaan yang telah lama beroperasi akan cenderung menghasilkan informasi corporate social responsibility yang lebih banyak (Putri, 2013). Begitu pula menurut (Untari, 2010) perusahaan yang berumur lebih tua mungkin lebih mengerti informasi-informasi apa saja yang sebaiknya diungkapkan dalam laporan tahunan sehingga perusahaan hanya akan mengungkapkan informasi-informasi yang akan memberikan pengaruh yang positif terhadap perusahaan.

6. Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu variabel yang banyak digunakan untuk menjelaskan pengungkapan tanggungjawab sosial yang dilakukan oleh perusahaan dalam annual report yang telah di buat (Septiana dan Fitria, 2014).

Berdasarkan ketentuan BAPEPAM KEP-11/PM/1997 tentang ukuran perusahaan

19

yaitu total kekayaan atau total aset yang dimiliki perusahaan menengah atau kecil tidak lebih dari Rp.100.000.000.000,00 (seratus milyar rupiah) dan perusahaan besar memiliki kekayaan atau total aset lebih dari Rp.100.000.000.000,00 (seratus milyar rupiah).

Penentuan ukuran perusahaan dalam penelitian ini dinyatakan dengan jumlah total aset yang dimiliki oleh perusahaan. Secara umum perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil. Karena perusahaan yang lebih besar akan memiliki pemegang saham yang mempunyai kepentingan dengan program sosial yang dibuat oleh perusahaan dalam laporan tahunan. Laporan tahunan merupakan alat yang efisien untuk mengkomunikasikan informasi tentang tanggungjawab sosial perusahaan. Semakin besar suatu perusahaan maka semakin luas pengungkapan tanggungjawab sosial yang dibuat perusahaan (Dewi dan Keni, 2017).

7. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Kusnadi et al. (2002) menjelaskan bahwa profitabilitas merupakan hasil akhir dari keseluruhan kebijakan dan keputusan yang dipilih oleh manajemen organisasi bisnis. Seluruh kebijakan apapun yang ada di dalam organisasi jika berjalan dengan baik dan akan berdampak positif dan menghasilkan kinerja yang efektif dan efisien sehingga tingkat keuntungan yang dihasilkan perusahaan akan memuaskan.

Menurut Hackston dan Milne (1996) profitabilitas merupakan faktor yang memberikan kebebasan dan fleksibilitas kepada manajemen untuk

20

mengungkapkan pertanggungjawaban sosial kepada pemegang saham. Tingkat profitabilitas perusahaan menunjukkan kemampuan perusahaan dalam memperoleh keuntungan dari kegiatan operasional sehari-hari (Rindawati dan Asyik, 2015).

Kamil dan Herusetya (2012) menemukan bahwa semakin tinggi tingkat profitabilitas, semakin tinggi pula tingkat pengungkapan corporate social responsibility. Maka dari itu perusahaan dengan profitabilitas yang tinggi dapat mengatasi timbulnya biaya-biaya atas pengungkapan corporate social responsibility tersebut. Tingkat profitabilitas yang semakin tinggi mencerminkan kemampuan perusahaan dalam menghasilkan laba perusahaan yang semakin tinggi, sehingga perusahaan mampu untuk meningkatkan corporate social responsibility, serta melakukan pengungkapan corporate social responsibility dalam laporan keuangan dengan lebih luas.

8. Leverage

Leverage diartikan sebagai kemampuan perusahaan dalam melunasi semua kewajiban. Leverage memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat risiko tak tertagihnya suatu utang. Belkaoui dan Karpik (1989) menyatakan bahwa semakin tinggi tingkat leverage (rasio utang/ekuitas) semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit sehingga perusahaan akan melaporkan laba sekarang lebih tinggi.

Menurut Belkaoui dan Karpik (1989) keputusan untuk mengungkapkan corporate social responsibility akan mengikuti suatu pengeluaran untuk

21

pengungkapan yang menurunkan pendapatan. Perusahaan yang memiliki rasio leverage tinggi akan lebih sedikit mengungkapkan corporate social responsibility, karena untuk dapat melaporkan laba sekarang yang lebih tinggi atau mengurangi biaya pengungkapan. Semakin tinggi rasio leverage dalam perusahaan makanan dan minuman akan berpengaruh terhadap pengungkapan corporate social responsibility yang semakin sempit atau bahkan tidak terjadi pengungkapan sama sekali. Perusahaan yang memiliki rasio leverage tinggi berupaya untuk mengurangi biaya pengungkapan yang bertujuan untuk meninggikan laba sekarang.

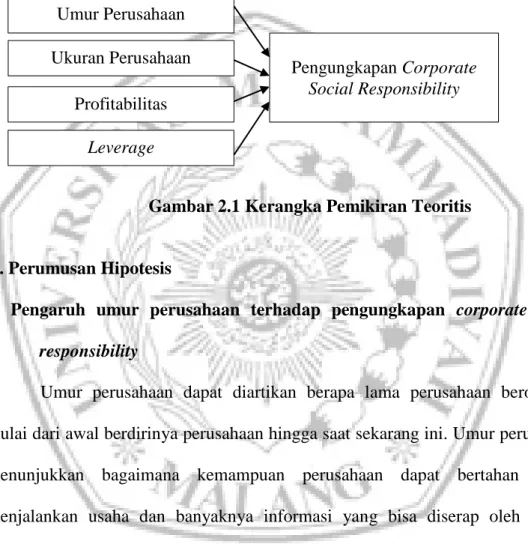

C. Kerangka Pemikiran

Corporate social responsibility yang dilakukan oleh perusahaan beberapa tahun belakangan ini telah berkembang pesat dalam aktivitas perusahaan.

Penerapan corporate social responsibility dengan melakukan pengungkapan yang didorong dengan adanya tuntutan dari stakeholder untuk meningkatkan kesadaran perusahaan mengenai aktivitas sosial dan lingkungan karena semakin terlihat kerusakan lingkungan akibat operasi perusahaan. Berdasarkan hal ini diharapkan semakin banyak perusahaan yang melakukan kegiatan sosial dan pelestarian lingkungan sebagai wujud kepedulian perusahaan terhadap sosial lingkungan sekitar.

Namun perusahaan-perusahaan di Indonesia masih belum mementingkan corporate social responsibility dan pengungkapannya. Oleh karena itu dalam penelitian ini akan dijelaskan indikator yang dapat dipertimbangankan sebagai alasan suatu perusahaan harus melakukan pengungkapan corporate social

22

responsibility. Maka peneliti mengidentifikasi indikator tersebut antara lain: umur perusahaan, ukuran perusahaan, profitabilitas dan leverage sebagai variabel independen yang mempengaruhi pengungkapan corporate social responsibility sebagai variabel dependen.

Gambar 2.1 Kerangka Pemikiran Teoritis

D. Perumusan Hipotesis

1. Pengaruh umur perusahaan terhadap pengungkapan corporate social responsibility

Umur perusahaan dapat diartikan berapa lama perusahaan beroperasi, mulai dari awal berdirinya perusahaan hingga saat sekarang ini. Umur perusahaan menunjukkan bagaimana kemampuan perusahaan dapat bertahan dalam menjalankan usaha dan banyaknya informasi yang bisa diserap oleh publik.

Menurut Putri (2013) semakim lama (panjang) umur perusahaan maka tingkat pengungkapan corporate social responsibility perusahaan semakin tinggi.

Berdasarkan konsep continuitas improvment yang diutarakan oleh Edwar Deming menyatakan bahwa setiap perusahaan akan berusaha untuk melakukan perbaikan secara terus-menerus dari segi bidang operasional perusahaan ke arah yang lebih baik.

Profitabilitas Umur Perusahaan Ukuran Perusahaan

Leverage

Pengungkapan Corporate Social Responsibility

23

Menurut Utami (2012) umur perusahaan dapat menunjukkan bahwa perusahaan tetap eksis dan mampu bersaing dengan perusahaan lainnya. Dengan demikian, umur perusahaan dapat dikaitkan dengan kinerja keuangan suatu perusahaan. Perusahaan yang berdiri lebih lama memiliki pengalaman yang lebih banyak dan mengetahui kebutuhan informasi yang harus di ungkapkan oleh perusahaan. Salah satunya adalah dengan mengungkapkan corporate social responsibility yang memiliki tujuan untuk memberikan feedback kepada stakeholdernya. Dengan pemberian aktivitas sosial kepada stakeholder setiap tahun dan berkelanjutan, diharapkan semakin lama perusahaan berdiri maka mengetahui apa yang diinginkan oleh stakeholdernya.

Hubungan antara umur perusahaan dengan pengungkapan corporate social responsibility telah ditunjukkan dalam beberapa penelitian yang mendukung teori di atas, yaitu penelitian yang dilakukan oleh Santioso dan Devona (2012), Nasir et al. (2013) dan Munawwarah et al. (2013) menunjukkan bahwa umur perusahaan berpengaruh positif terhadap pengungkapan corporate social responsibility.

Sedangkan penelitian yang dilakukan oleh Utami dan Prastiti (2011), Santioso dan Chandra (2012) dan Munsaidah et al. (2016) menunjukkan bahwa umur perusahaan berpengaruh negatif terhadap pengungkapan corporate social responsibility.

H1: Umur perusahaan berpengaruh terhadap pengungkapan corporate social responsibility

24

2. Pengaruh ukuran perusahaan terhadap pengungkapan corporate social responsibility

Ukuran perusahaan merupakan suatu skala dimana diklasifikasikannya perusahaan menurut besar kecilnya. Lerner (1991) menyatakan bahwa semakin besar aset sebuah perusahaan maka semakin besar tanggungjawab sosialnya, sehingga pengungkapannya juga semakin luas. Kemudian Amran et al. (2009)

menambahkan bahwa semakin besar

ukuran perusahaan maka semakin meningkat jumlah stakeholder yang terlibat di dalamnya. Berdasarkan teori stakeholder, dengan peningkatan keterlibatan jumlah stakeholder pada perusahaan maka kewajiban pengungkapan corporate social responsibility menjadi lebih besar untuk memenuhi kebutuhan stakeholder.

Semakin besar perusahaan semakin banyak informasi yang terkandung dalam perusahaan yang melakukan aktivitas yang lebih banyak. Sehingga memiliki pengaruh yang lebih besar terhadap masyarakat dan memiliki lebih banyak pemegang saham yang memiliki perhatian terhadap aktivitas sosial yang dilakukan oleh perusahaan. Semakin besar perusahaan maka semakin dikenal masyarakat dan semakin mudah untuk mendapatkan informasi mengenai perusahaan, karena perusahaan yang berukuran lebih besar cenderung mendapat pengawasan dari masyarakat dan memiliki public demand akan informasi yang lebih tinggi dibandingkan dengan perusahaan kecil sehingga akan mengungkapkan lebih banyak informasi.

Hubungan antara ukuran perusahaan dengan pengungkapan corporate social responsibility telah ditunjukkan dalam beberapa penelitian yang mendukung teori di atas, yaitu penelitian yang dilakukan oleh Septiana dan Fitria

25

(2014), Felicia dan Rasmini (2015) dan Nugraha dan Andayani (2013) menunjukkan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap pengungkapan corporate social responsibility. Sedangkan penelitian yang dilakukan oleh Santioso dan Devona (2012), Nasir et al. (2013) dan Rindawati dan Asyik (2015) menunjukkan bahwa ukuran perusahaan berpengaruh negatif terhadap pengungkapan corporate social responsibility.

H2: Ukuran perusahaan berpengaruh terhadap pengungkapan corporate social responsibility

3. Pengaruh profitabilitas terhadap pengungkapan corporate social responsibility

Tingkat profitabilitas merupakan tolak ukur kemajuan perusahaan dilihat dari laba yang dihasilkan. Menurut Kusnadi et al. (2002) profitabilitas merupakan hasil akhir dari keseluruhan kebijakan dan keputusan yang dipilih oleh manajemen organisasi bisnis. Seluruh kebijakan apapun yang ada di dalam organisasi jika berjalan baik dan berdampak positif akan menghasilkan kinerja yang efektif dan efisien sehingga akan menghasilkan tingkat keuntungan perusahaan yang memuaskan.

Semakin besar profitabilitas perusahaan menunjukkan kinerja perusahaan yang baik maka dengan laba yang tinggi perusahaan memiliki cukup dana untuk mengumpulkan, mengelompokkan dan mengolah informasi menjadi lebih bermanfaat serta perusahaan dapat mengungkapkan informasi corporate social responsibility yang lebih luas. Hal tersebut dikarenakan perusahaan dengan laba yang tinggi akan menjadi sorotan publik, maka perusahaan akan mengeluarkan

26

biaya yang berkaitan dengan pengungkapan corporate social responsibility (Sha, 2014).

Hubungan antara kinerja perusahaan dalam hal ini adalah profitabilitas dengan pengungkapan corporate social responsibility menurut Belkaoui dan Karpik (1989) adalah pandangan mengenai tanggapan sosial yang diminta dari manajemen dengan kemampuan yang diminta untuk membuat suatu perusahaan memperoleh laba. Manajemen yang sadar dan memperhatikan masalah sosial pasti akan memajukan kemampuan yang diperlukan untuk menggerakkan kinerja keuangan perusahaan tersebut. Karena dengan adanya kinerja keuangan perusahaan yang baik, manajemen akan ikut serta dalam memajukkan lingkungan sosial perusahaan. Oleh karena itu perusahaan akan berusaha semaksimal mungkin untuk meningkatkan kinerja keuangannya sesuai dengan keinginan stakeholder.

Hubungan antara profitabilitas dengan pengungkapan CSR telah ditunjukkan dalam beberapa penelitian yang mendukung teori di atas, yaitu penelitian yang dilakukan oleh Munsaidah et al. (2016), Rindawati dan Asyik (2015) dan Indraswari dan Astika (2015) menunjukkan bahwa profitabilitas berpengaruh positif terhadap pengungkapan corporate social responsibility.

Sedangkan penelitian yang dilakukan oleh Yusrianti dan Himawan (2013), Dewi dan Priyadi (2013) dan Septiana dan Fitria (2014) menunjukkan bahwa profitabilitas berpengaruh negatif terhadap pengungkapan corporate social responsibility.

27

H3: Profitabilitas berpengaruh terhadap pengungkapan corporate social responsibility.

4. Pengaruh leverage terhadap pengungkapan corporate social responsibility Tingkat leverage adalah untuk melihat kemampuan perusahaan dalam menyelesaikan kewajibannya kepada kreditur. Tingkat leverage mencerminkan ketergantungan perusahaan terhadap hutang untuk membiayai kegiatan operasionalnya (Septiana dan Fitria, 2014). Perusahaan dengan rasio leverage yang tinggi berkewajiban untuk melakukan pengungkapan yang lebih luas dibanding perusahaan dengan rasio leverage yang rendah (Rindawati dan Asyik, 2015).

Naser et al. (2006) berpendapat hutang berhubungan positif dengan pengungkapan, karena perusahaan yang berisiko tinggi berusaha untuk meyakinkan investor dan kreditur dengan pengungkapan yang lebih detail. Hutang yang digunakan perusahaan mempengaruhi ketersediaan informasi yang semakin banyak untuk memenuhi kebutuhan kreditur (Oktariani dan Mimba, 2014).

Pinjaman yang didapat dari kreditur, membuat perusahaan akan dapat mengembangkan perusahaannya menjadi lebih baik sehingga akan lebih banyak investor yang tertarik untuk berinvestasi. Bagi kreditur, dengan meminjamkan dana atau modal kepada perusahaan maka kreditur mendapatkan bunga atas peminjaman tersebut. Kaitannya leverage dengan teori stakeholder adalah jika struktur modal perusahaan banyak dibiayai oleh kreditur, maka perusahaan tersebut masih mendapatkan kepercayaan dari kreditur. Oleh karena itu, penting bagi perusahaan untuk melakukan pengungkapan yang lebih luas agar kreditur

28

dapat memantau seberapa tinggi kinerja perusahaan dan kemampuan perusahaan mengembalikan pinjaman tersebut.

Hubungan antara leverage dengan pengungkapan CSR telah ditunjukkan dalam beberapa penelitian yang mendukung teori di atas, yaitu penelitian yang dilakukan oleh Dewi (2015) Felicia dan Rasmini (2015) dan Oktariani dan Mimba (2014) menunjukkan bahwa leverage berpengaruh signifikan dan positif terhadap pengungkapan corporate social responsibility. Sedangkan penelitian yang dilakukan oleh Rindawati dan Asyik (2015), Subiantoro dan Mildawati (2015) dan Munsaidah et al. (2016) menunjukkan bahwa leverage berpengaruh negatif terhadap pengungkapan corporate social responsibility.

H4: Leverage berpengaruh terhadap pengungkapan corporate social responsibility.