SKRIPSI

ANALISIS PENGARUH PAJAK, DEBT COVENANT, GOOD CORPORATE GOVERNANCE (GCG), DAN EXCHANGE RATE TERHADAP

KEPUTUSAN TRANSFER PRICING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2013-2017

OLEH

GITA SEPTIPERTIWI 150502024

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ii

i ABSTRAK

ANALISIS PENGARUH PAJAK, DEBT COVENANT, GOOD CORPORATE GOVERNANCE (GCG), DAN EXCHANGE RATE TERHADAP

KEPUTUSAN TRANSFER PRICING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2013-2017

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh pajak,debt covenant, good corporate governance (GCG), dan exchange rate terhadap keputusan transfer pricing pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2017. Penelitian ini merupakan jenis penelitian kuantitatif dengan pendekatan deskriptif kuantitatif. Populasi dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2017. Sampel dalam penelitian ini berjumlah 31 perusahaan. Metode pengambilan sampel pada penelitian ini menggunakan metode purposive sampling. Metode analisis data menggunakan metode statistik deskriptif dan analisis regresi logistik dengan tingkat signifikan 0,1. Hasil penelitian menunjukkan bahwa variabel pajak, debt covenant, dan goodcorporate governance (GCG) berpengaruh signifikan terhadap keputusan perusahaan transfer pricing perusahaan. Sedangkan variabel exchange rate tidak berpengaruh terhadap keputusan transfer pricing perusahaan. Berdasarkan pada pengujian koefisien determinasi (R2) menunjukkan bahwa nilai Adjusted R Square sebesar 0,321 artinya pajak, debt covenant, good corporate governance (GCG), dan exchange rate dapat menjelaskan keputusan perusahaan untuk melakukan transfer pricing sebesar 32,1% dan sisanya dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

Kata kunci : Transfer Pricing, Pajak, Debt Covenant, Good Corporate Governance (GCG), Exchange Rate

ANALYSIS OF THE INFLUENCE OF TAXES, DEBT COVENANT, GOOD CORPORATE GOVERNANCE (GCG), AND EXCHANGE

RATE ON THE DECISION OF TRANSFER PRICING ON MANUFACTURING COMPANIES LISTED ON

THE INDONESIA STOCK EXCHANGE YEAR 2013-2017

The purpose of this research is to find out and analyze the effect of taxes, debt covenant, good corporate governance (GCG), and the exchange rate on the decision of transfer pricing on manufacturing companies listed on the Indonesia stock exchange year 2013-2017. This is the type of research quantitative research with quantitative descriptive approach. The population in this research is all the manufacturing companies listed on the Indonesia stock exchange years 2013- 2017. The sample in this study amounted to 31 companies. Sampling method in this study using the method of purposive sampling. Methods of data analysis using descriptive statistics and logistic regression analysis with a significant level of 0.1. The results showed that the variable tax, debt covenant, and good corporate governance (GCG) significantly influence the company's decision of transfer pricing firm. While the exchange rate variable has no effect the company's transfer pricing decisions. Based on the testing coefficients of determination (R2) shows that the value of the Adjusted R Square of 0.321 means taxes, debt covenant, good corporate governance (GCG), and the exchange rate may explain the company's decision to transfer pricing of 32.1% and the rest can be explained by other factors not examined in this study.

Keyword : Transfer Pricing, Tax, Debt Covenant, Good Corporate Governance (GCG), Exchange Rate

iii

KATA PENGANTAR

Puji syukur kepada Tuhan Semesta Alam Allah Subhanahu WaTa’ala atas rahmat-Nya sehingga peneliti dapat menyelesaikan skripsi ini guna memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Skripsi ini berjudul “Analisis Pengaruh Pajak, Debt Covenant, Good Corporate Governance (GCG), dan Exchange Rate terhadap Keputusan Transfer Pricing pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2017 .”

Peneliti menyadari bahwa penyelesaian skripsi ini tidak lepas dari dukungan dari berbagai pihak. Peneliti mengucapkan terima kasih kepada kedua orang tua peneliti, yakni Ayahanda Enisran dan Ibunda Faurita yang telah memberikan dukungan baik moril maupun materil yang tak terhingga, serta limpahan doa dalam penyelesaian skripsi ini. Peneliti juga ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Jafar Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, arahan, dan saran dalam penulisan skripsi ini.

4. Ibu Beby Kendida Hasibuan, SE, M.Si, dan Bapak Drs. Syahyunan, M.Si,

5. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

6. Kepada Hendrawary Dwi Saputra, Isni Wilantri, dan Jezsika Maharani, adik peneliti yang selalu memberikan semangat serta selalu ada disaat senang dan susah.

7. Terima kasih kepada sahabat terbaik peneliti yang tidak akan pernah terganti yang selalu memberikan dukungan kepada peneliti untuk menyelesaikan penelitian ini serta selalu ada disaat suka maupun duka:

Nila Erianti, Aminah Putri Rezeki dan Siti Hanna.

8. Kepada teman-teman Kaelempat, teman seperjuangan peneliti yang sama- sama sedang berjuang untuk meraih gelar sarjana: Isma Aulia Roslan, SE, Ayu Azhary, Rahmadana, Siti Rahayu Gaja, Tri Juli Wijaya, Mukhlis Ade Tri Jasa Rahmat Fahrizal, Tri Muhajir, Ridho Alrinaldi, M.Yudha Pratama, dan Nyak Umar.

9. Kepada Sabrina, SE, Bella, dan Witri teman peneliti yang sedikit -banyak telah memberikan saran dan semangat untuk menyelesaikan penelitian ini.

10. Seluruh teman-teman Manajemen angkatan 2015 yang telah memberikan semangat dalam menyelesaikan skripsi ini.

11. Dan seluruh pihak yang terlibat secara langsung maupun tidak langsung yang tidak bisa saya sebutkan satu persatu.

Semoga Allah Subhanahu Wa Ta’ala dapat memberikan balasan atas

v

kebaikan-kebaikan yang telah diberikan kepada peneliti baik di dunia maupun di akhirat kelak. Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu peneliti mengharapkan saran dan masukan yang membangun dari pembaca untuk perbaikan-perbaikan di masa yang akan datang.

Medan, Juni 2019 Peneliti,

Gita Septipertiwi 150502024

Halaman

ABSTRAK i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 12

1.3 Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 15

2.1 Landasan Teori ... 15

2.1.1 Teori Keagenan ... 15

2.1.2 Transfer Pricing ... 17

2.1.3 Pajak ... 28

2.1.4 Debt Covenant ... 31

2.1.5 Good Corporate Governance (GCG) ... 31

2.1.6 Exchange Rate ... 33

2.2 Penelitian Terdahulu ... 35

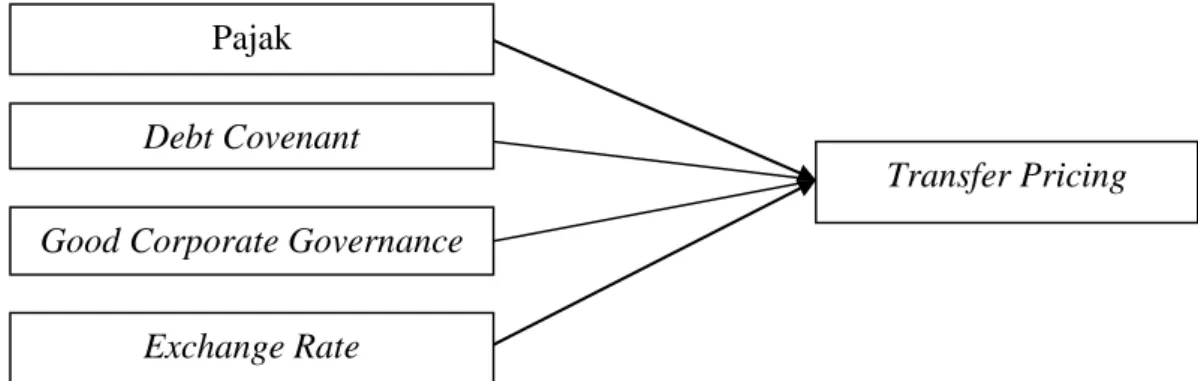

2.3 Kerangka Konseptual ... 40

2.3.1 Pajak ... 40

2.3.2 Debt Covenant ... 40

2.3.3 Good Corporate Governance (GCG) ... 41

2.3.4 Exchange Rate ... 42

2.4 Hipotesis ... 43

BAB III METODE PENELITIAN ... 44

3.1 Jenis Penelitian ... 44

3.2 Tempat dan Waktu Penelitian ... 44

3.3 Batasan Operasional ... 44

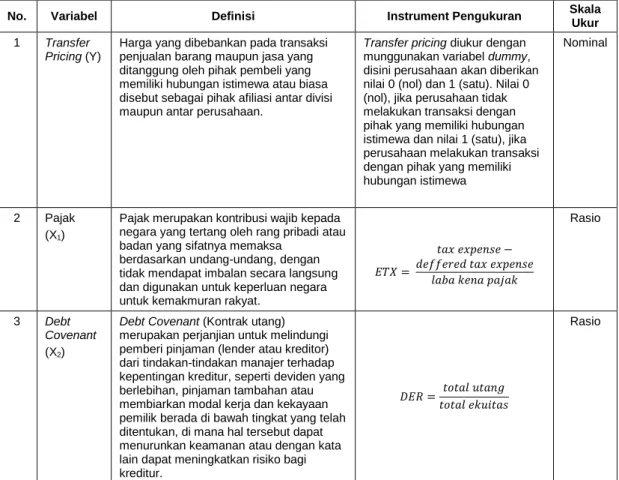

3.4 Operasional Variabel ... 45

3.4.1 Variabel Terikat (Dependent Variable) ... 45

3.4.2 Variabel Bebas (Independent Variable) ... 46

3.5 Populasi dan Sampel ... 49

3.5.1 Populasi ... 49

3.5.2 Sampel ... 49

3.6 Jenis dan Sumber Data ... 51

3.7 Metode Pengumpulan Data ... 52

3.8 Teknik Analisis Data ... 52

vii

3.8.2 Analisis Regresi Logistik ... 53

3.9 Uji Hipotesis ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

4.1 Gambaran Umum Objek Penelitian ... 56

4.2 Analisis Statistik Deskriptif ... 70

4.3 Analisis Regresi Logistik ... 72

4.3.1 Menilai Keseluruhan Model ... 74

4.3.2 Menilai Kelayakan Model Regresi ... 74

4.3.3 Uji Koefisien Determinasi R2 ... 76

4.3.4 Matriks Klasifikasi ... 77

4.4 Uji Hipotesis 78 4.5 Pembahasan Hasil Penelitian ... 81

4.5.1 Pengaruh Pajak terhadap Keputusan Perusahaan 81 untuk Melakukan Transfer Pricing ... 81

4.5.2 Pengaruh Debt Covenant terhadap Keputusan Perusahaan untuk Melakukan Transfer Pricing ... 83

4.5.3 Pengaruh Good Corporate Governance (GCG) terhadap Keputusan Perusahaan untuk Melakukan Transfer Pricing ... 84

4.5.4 Pengaruh Exchange Rate terhadap Keputusan Perusahaan untuk Melakukan Transfer Pricing ... 85

BAB V KESIMPULAN DAN SARAN ... 86

5.1 Kesimpulan ... 86

5.2 Saran ... 86

DAFTAR PUSTAKA ... 92

DAFTAR LAMPIRAN ... 95

No. Tabel Judul Halaman

1.1 3 (Tiga) Kasus Transfer Pricing di Luar Negeri ... 5

1.2 Isu-Isu Perpajakan Terpenting Bagi Perusahaan ... 6

2.1 Penelitian Terdahulu ... 38

3.1 Operasionalisasi Variabel ... 48

3.2 Kriteria Pemilihan Sampel ... 50

3.3 Data Sampel Penelitian Periode 2013-2017 ... 50

4.1 Statistik Deskriptif ... 70

4.2 Hasil Pengujian Koefisien Regresi ... 72

4.3 Hasil Uji Overall Model Fit Test ... 75

4.4 Hasil Hosmer and Lemeshow Test Goodness of Fit Test ... 76

4.5 Hasil Uji Koefisien Determinasi ... 77

4.6 Classification Table ... 77

4.7 Hasil Pengujian Hipotesis Pertama ... 78

4.8 Hasil Pengujian Hipotesis Kedua ... 79

4.9 Hasil Pengujian Hipotesis Ketiga ... 80

4.10 Hasil Pengujian Hipotesis Keempat ... 80

ix

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Tarif Pajak Korporasi 10 Negara Asean dan Amerika Serikat .. 7 1.2 Skema Umum Perencanaan Pajak dengan Transfer Pricing ... 8 2.1 Kerangka Konseptual ... 43

No. Lampiran Judul Halaman 1. Data Transfer Pricing, Pajak, Debt Covenant, Good Corporate

Governance (GCG), dan Exchange Rate ... 95

2. Hasil Statistik Deskriptif ... 99

3. Menilai Keseluruhan Model (Overall Model Fit Test) ... 100

4. Menilai Kelayakan Model Regresi ... 100

5. Koefisien Determinasi ... 101

6. Matriks Klasifikasi ... 101

7. Uji Koefisien Regresi Logistik ... 101

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Globalisasi yang diiringi dengan pertumbuhan sistem informasi menyebabkan perekonomian berkembang dengan pesat tanpa mengenal batasan negara. Hal ini mendorong tumbuhnya perusahaan-perusahaan multinasional untuk berkembang tidak hanya di negaranya sendiri namun merambah ke mancanegara. Sebagai akibatnya, perusahaan multinasional harus dapat meningkatkan transaksi antar perusahaan untuk dapat bersaing dan bertahan dalam industrinya. Salah satu masalah yang dihadapi oleh perusahaan multinasional adalah perbedaan tarif pajak antar negara. Perbedaan tarif pajak antar negara inilah yang menyebabkan perusahaan multinasional melakukan transfer pricing untuk memperkecil tarif pajak maupun menghindari pajak secara internasional dalam melakukan kegiatan operasional perusahaannya.

Transfer pricing merupakan persoalan yang sangat sensitif dalam dunia bisnis maupun pertumbuhan ekonomi, terutama dalam hal perpajakan. Pajak merupakan salah satu penerimaan terbesar dari sebuah negara, dalam hal ini aktivitas transfer pricing yang dilakukan perusahaan multinasional akan berdampak terhadap penerimaan negara. Transfer pricing merupakan salah satu strategi perusahaan untuk memperoleh laba yang maksimal dari penjualan.

Perusahaan yang memiliki cabang perusahaan di negara yang memiliki tarif pajak rendah akan mendapatkan laba yang lebih besar dibandingkan dengan perusahaan yang berada di negara yang memiliki tarif pajak yang tinggi. Hal inilah yang

menyebabkan perusahaan-perusahaan multinasional berlomba-lomba untuk mendirikan anak perusahaan di negara yang memiliki tarif pajak yang rendah.

Namun demikian, transfer pricing sering disalah gunakan oleh perusahaan untuk menghindari tarif pajak.

Menurut Marfuah dan Andri (2014), dari sisi pemerintahan, transfer pricing diyakini mengakibatkan berkurang atau hilangnya potensi penerimaan pajak suatu negara karena perusahaan multinasional cenderung menggeser kewajiban perpajakannya dari negara-negara yang memiliki tarif pajak yang tinggi (high tax countries) ke negara-negara yang menerapkan tarif pajak rendah (low tax countries). Sedangkan dari pihak bisnis, perusahaan cenderung meminimalkan biaya-biaya (cost efficiency) termasuk di dalamnya minimalisasi pembayaran pajak perusahaan (corporate income tax). Bagi perusahaan multinasional, transfer pricing dipercaya menjadi salah satu strategi yang efektif untuk memenangkan persaingan dalam memperebutkan sumber daya yang terbatas.

Praktik transfer pricing telah dilakukan dibeberapa perusahaan multinasional diberbagai negara termasuk Indonesia. Contohnya pada tahun 2005, PT Adaro Indonesia diduga telah melakukan penggelapan pajak dengan cara transfer pricing. Sebab, Adaro telah melakukan manipulasi penggelapan pajak dengan transaksi jual beli batubara secara tidak wajar (tidak sesuai dengan harga batubara pasaran Internasional) kepada perusahaanya Coaltrade Services International Pte. Ltd asal Singapura. PT Adaro Indonesia menjual batubara ke perusahaan Coaltrade dari Singapura sebesar US$26 per ton, sementara harga pasar US$48 per ton. Sedangkan pada 2006, Adaro menjual batu bara ke

3

Coaltrade US$29 per ton, sementara harga internasional mencapai US$40 per ton dengan volume penjualan 2005 mencapai 26 juta ton lebih dan 2006 mencapai 34 juta ton, terdapat selisih antara harga jual ke Coaltrade dan harga jual internasional masing-masing US$589,9 juta (Rp5,8 triliun dengan kurs rata-rata 2005 sebesar Rp9.800/US$) tahun 2005 dan US$363,1 juta (Rp3,3 triliun dengan kurs rata-rata 2006 Rp9.096/US$) tahun 2006.Jika dihitung berdasarkan harga pasar, total pendapatan pada 2005 mestinya berjumlah US$1,287 miliar dan 2006 US$ 1,371 miliar. Berarti, ada selisih penjualan Adaro dengan penjualan berdasarkan harga pasar. Jika dirupiahkan mencapai Rp9,121 triliun. Belum lagi kerugian negara dari potensi royalti 13,5% yang nilai berkisar Rp1,231 triliun.

Akibat transfer pricing yang terjadi pada tahun 2005-2006 lalu diperkirakan ada Rp9 triliun dari hasil penjualan yang disembunyikan. Sehingga kerugian negara terkait pajak dan royalti diperkirakan mencapai Rp4-5 triliun.

Royalti adalah nilai yang harus dibayar sesuai harga jual. Adanya dugaan transfer pricing yang memperkecil nilai jual mengakibatkan royalti yang harus dibayarkan otomatis juga turun.

Selain PT Adaro, PT Toyota Motor Manufacturing Indonesia (TMMIN) juga diduga melakukan praktif transfer pricing. PT Toyota Motor Manufacturing Indonesia (TMMIN) merupakan perusahaan yang bergerak dalam bidang perakitan produk Toyota dan eksportir kendaraan dan suku cadang Toyota. Kasus Toyota terdeteksi setelah Direktorat Jenderal Pajak secara simultan memeriksa surat pemberitahuan pajak tahunan (SPT) Toyota Motor Manufacturing pada 2005. Pajak Toyota pada 2007 dan 2008 juga ikut diperiksa. Pemeriksaan

dilakukan karena Toyota mengklaim kelebihan membayar pajak pada tahun-tahun itu, dan meminta negara mengembalikannya (restitusi). Dari pemeriksaan SPT Toyota pada 2005 itu, petugas pajak menemukan sejumlah kejanggalan. Pada 2004 misalnya, laba bruto Toyota anjlok lebih dari 30 persen, dari Rp1,5 triliun (2003) menjadi Rp950 miliar. Selain itu, rasio gross margin atau perimbangan antara laba kotor dengan tingkat penjualan juga menyusut. Dari sebelumnya 14,59 persen (2003) menjadi hanya 6,58 persen setahun kemudian. Pada pertengahan 2003, Astra menjual sebagian besar sahamnya di Toyota Astra Motor kepada Toyota Motor Corporation Jepang. Alasannya, Astra punya utang jatuh tempo yang tak bisa ditangguhkan lagi. Akhirnya, Toyota Jepang kini menguasai 95 persen saham Toyota Astra Motor. Nama perusahaan berubah menjadi Toyota Motor Manufacturing Indonesia (TMMIN). Untuk menjalankan fungsi distribusi di pasar domestik, Astra dan Toyota Motor Corporation Jepang kemudian mendirikan perusahaan agen tunggal pemegang merek dengan nama lama: Toyota Astra Motor (TAM). Pada perusahaan ini, Astra menjadi pemegang saham mayoritas dengan menguasai 51 persen saham. Sisanya milik Toyota Motor Corporation Jepang. Setelah restrukturisasi itulah, laba gabungan kedua perusahaan Toyota anjlok. Melorotnya keuntungan Toyota membuat setoran pajaknya pada pemerintah juga berkurang. Sebelumnya, perusahaan ini bisa membayar pajak sampai setengah triliun rupiah. Pada 2004, pasca restrukturisasi dua perusahaan Toyota (TMMIN dan TAM) hanya membayar pajak Rp168 miliar. Meski laba turun, omzet produksi dan penjualan mereka pada tahun itu justru naik 40 persen. Pemeriksa pajak menemukan jawabannya ketika memeriksa

5

struktur harga penjualan dan biaya Toyota dengan lebih seksama. Di sinilah jejak transfer pricing perseroan ini mulai tercium. Toyota diduga memainkan harga transaksi dengan pihak terafiliasi dan menambah beban biaya lewat pembayaran royalti secara tidak wajar.

Selain di Indonesia, praktik transfer pricing juga dilakukan oleh beberapa perusahaan di luar negeri, seperti yang terdapat dalam table berikut:

Tabel 1.1

3 (tiga)KasusTransfer Pricing di Luar Negeri

No. Nama Perusahaan Kasus Tuduhan

1 Starbucks Inggris Pada tahun 2011 sama sekali tidak membayar pajak korporasi padahal berhasil mencetak penjualan sebesar £398 juta. Selain itu mereka juga mengaku rugi sejak tahun 2008, dengan jumlah kerugiannya mencapai £112 juta atau sekitar Rp1,7 triliun. Padahal dalam laporan kepada investornya di Amerika

Serikat, Starbucks mengatakan bahwa mereka memperoleh keuntungan yang besar di

Inggris, bahkan penjualannya selama 3 tahun (2008- 2010) mencapai £1,2 miliar atau sekitar Rp18 triliun. Dengan kerugian ini, Starbucks Inggris tidak pernah membayar pajak

korporasi. Bahkan selama 14 tahun beroperasi di Inggris, Starbucks hanya membayar pajak sebesar £8,6 juta.

2 Google Inggris Google Inggris pada tahun 2011 juga berhasil mencatat pendapatan sebesar £398 juta tetapi hanya membayar pajak sebesar £6 juta.

3 Amazon Inggris Amazon Inggris berhasil melakukan penjualan di Inggris sebesar £3,35 miliar selama tahun 2011 tetapi hanya membayar pajak sebesar

£1,5 juta.

Sumber: https://www.kemenkeu.go.id

Adapun tujuan utama perusahaan dalam menghindari pajak adalah untuk meminimalkan beban pajak di mana perusahaan itu berada, hal ini dikarenakan pajak sangat berpengaruh terhadap laba bersih dan arus kas perusahaan. Oleh karena itu praktik transfer pricing ini sering dikaitkan dengan adanya pajak.

Wajib pajak menganggap isu transfer pricing merupakan hal penting, hal ini dibuktikan dari hasil survei E&Y (dalam Pramana 2014), terkait transfer pricing untuk tahun 2007 yang dipublikasikan pada bulan Februari 2008. Di bawah ini adalah kutipan dari hasil survei tersebut:

Tabel 1.2

Isu-Isu Perpajakan Terpenting bagi Perusahaan Induk

No. Tax Issues Percentage (%)

1 Transfer pricing 39

2 Tax planning 32

3 Double taxation 9

4 Value added tax 8

5 Tax controversy 6

6 Customs duties 3

7 Foreign tax credit 3

1. 39% of all respondents identified tansfer pricing as the most important tax issue facing their group, more than any other tax issue.

2. 74% of parent and 81% of subsidiary resondents believe that transfer pricing will be “absolutely critical” or “very important” to their organizations over the next two years.

3. 65% of parent respondents believe that transfer pricing documentation is more important now than it was two years ago.

4. 2/3 of parent respondents have experienced an increased need for transfer pricing resources in the last three years, with 74% meeting this needs through increased reliance on external advisors.”

Dari hasil survei tersebut tidak dapat dapat dipungkiri bahwa isu mengenai transfer pricing bagi wajib pajak sangat penting. Dari poin terakhir hasil survei tersebut bahwaterdapat 2/3 dari total responden telah menyiapkan sumber daya manusia khusus untuk menangani masalah transfer pricing.

7

Gambar 1.1

Tarif Pajak Korporasi 10 Negara ASEAN dan Amerika Serikat Tarif pajak korporasi Indonesia lebih tinggi dibandingkan dengan negara- negara kawasan Asia Tenggara. Pajak perusahaan di Indonesia hanya lebih rendah dari Filipina. Berdasarkan data Tradingeconomics, pajak korporasi Singapura merupakan yang terendah, yakni hanya 17%. Kemudian, negara dengan tarif pajak perusahaan terendah kedua adalah Brunei Darussalam, yakni sebesar 18,5%. Lalu diikuti Thailand, Vietnam, dan Kamboja masing-masing sebesar 20%. Sementara pajak korporasi Indonesia sebesar 25%, sama dengan Myanmar. Sementara tarif pajak korporasi di Filipina mencapai 30%, tertinggi di ASEAN. Guna meningkatkan daya saing, pemerintah Amerika Serikat memangkas tarif pajak korporasi menjadi menjadi 21% mulai awal tahun ini dari sebelumnya sebesar 35%. Kebijakan ini dilakukan agar pajak AS lebih kompetitif untuk mendorong investasi dan serta meningkatkan konsumsi masyarakat.

Menurut Noviastika (2016) ada beberapa faktor yang menjadi alasan perusahaan multinasional melakukan transfer pricing, salah satunya adalah pajak.

Tujuan dilakukan transfer pricing adalah untuk mengakali jumlah laba perusahaan sehingga pajak yang dibayar dan dividen yang dibagikan menjadi lebih rendah.

Namun, karena negara-negara di dunia ini memiliki struktur dan peraturan perpajakan yang berbeda-beda, kebijakan transfer pricing dipengaruhi oleh aspek perpajakan. Transfer pricing sendiri kebanyakan digunakan oleh perusahaan multinasional untuk tujuan perencanaan pajak. Hal ini membuktikan bahwa motivasi pajak memiliki peran yang tinggi dalam mempengaruhi perusahaan dalam mengambil keputusan untuk melakukan transfer pricing.

Secara umum, skema perencanaan pajak yang digunakan oleh perusahaan multinasional dengan transfer pricing adalah memindahkan laba dari negara dengan tarif pajak tinggi ke negara dengan tarif pajak rendah.

Negara dengan Tarif Pajak Lebih Rendah

Gambar 1.2

Skema Umum Perencanaan Pajak dengan Transfer Pricing

Berdasarkan informasi dari Okezone diperkirakan potensi kehilangan Pendapatan

Beban

9

akibat transfer pricing lebih dari Rp1.000 triliun per tahun. Selain dolar terparkir di negara lain, praktik tersebut membuat cadangan devisa Indonesia sedikit.

Informasi yang diberikan Kompas juga mengungkapkan bahwa transfer pricing di Indonesia, diperkirakan bernilai Rp1.200 triliun. Dengan demikian, pajak yang tidak disetor ke kas negara bisa mencapai Rp120 triliun atau setara dengan 10 persen. Perusahaan yang melakukan transfer pricing kerap melakukan rekayasa keuangan dengan melaporkan margin usaha sebesar 6-8 persen. Namun, margin yang diperoleh sebenarnya mencapai 48 persen. Hal tersebut tentu sangat merugikan negara pada sektor pendapatan pajak.

Ada hal yang kelihatan kasat mata soal transfer pricing ini yaitu pembentukan agent. Cara ini adalah perusahaan di Indonesia sebagai prudusen menjual barang langsung ke induk perusahaan di luar negeri, tetapi dijualnya melalui agent di Singapore atau Hong Kong atau di negara yang pajaknya rendah.

Agent ini sebetulnya dimiliki oleh grup perusahaan itu sendiri. Harga jual kepada agent dibuat serendah mungkin agar pajak yang dibayar di dalam negeri menjadi lebih rendah. Kemudian agent itu mengemas kembali barang dan menjualnya kepada induk perusahaan dengan harga tinggi. Induk perusahaan akan membayar mahal agar labanya menjadi lebih rendah dibanding harga beli, sehingga dalam hal ini, laba bagi penjual/produsen rendah, laba bagi pembeli juga rendah. Laba tinggi ada di agent yang berada di negara yang pajaknya rendah.

Berdasarkan penelitian Noviastika (2016) menunjukan bahwa pajak berpengaruh signifikan terhadap indikasi melakukan transfer pricing pada perusahaan manfaktur yang terdaftar di Bursa Efek Indonesia. Hal ini

menunjukkan bahwa motivasi pajak menjadi salah satu alasan perusahaan manufaktur melakukan transfer pricing dengan cara melakukan transaksi kepada perusahaan afiliasi yang ada diluar batas negara. Berbeda dengan penelitian yang dilakukan oleh Rosa (2017) yang menunjukan bahwa pajak tidak berpengaruh terhadap transfer pricing. Penelitian ini menunjukkan bahwa kenaikan pajak justru akan menurunkan nilai transfer pricing.

Selain pajak, motivasi perusahaan mengambil keputusan untuk melakukan transfer pricing adalah debt covenant. Menurut Sari (2017), kontrak utang (debt covenant) merupakan perjanjian untuk melindungi pemberi pinjaman dari tindakan-tindakan manajer terhadap kepentingan kreditor, seperti pembagian deviden yang berlebihan, atau membiarkan ekuitas di bawah tingkat yang telah ditentukan. Debt covenant hypothesis memprediksikan bahwa manajer ingin meningkatkan laba dan aktiva untuk mengurangi biaya kontrak utang ketika perusahaan memutuskan perjanjian utangnya. Menurut hasil penelitian Rosa (2017), debt covenant berpengaruh positif terhadap transfer pricing. Berbeda dengan hasil penelitian dari Rosa (2017), penelitian yang dilakukan Sari (2017), menyatakan bahwa debt covenant berpengaruh negatif dan tidak signifikan terhadap transfer pricing pada perusahaan manfaktur yang terdaftar di BEI.

Menurut Noviastika (2016) faktor lain yang mampu mempengaruhi perusahaan dalam mengambil keputusan untuk melakukan transfer pricing adalah good corporate governance (GCG). Good corporate governance (GCG) menjalankan dan mengembangkan perusahaan dengan bersih, patuh pada hukum

11

yang berlaku dan peduli terhadap lingkungan yang dilandasi nilai-nilai sosial budaya yang tinggi. Unsur-unsur dari good corporate governance (GCG) diantaranya; pemegang saham, direksi, dewan komisaris, manajer, karyawan, komite audit, investor, akuntan publik, kualitas audit dan lain sebagainya.

Perusahaan yang menerapkan good corporate governance (GCG) atau tata kelola perusahaan baik dapat meningkatkan kinerja perusahaan karena dalam mengambil keputusan perusahaan selalu mempertimbangkan segala kegiatannya, terutama untuk kegiatan yang menyimpang dari aturan serta dapat menambah nilai ekonomi jangka panjang bagi para investor dan pemangku kepentingan dalam sebuah perusahaan.

Berdasarkan hasil penelitian Noviastika (2016) good corporate governance (GCG) berpengaruh tidak signifikan terhadap indikasi melakukan transfer pricing pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hal ini menunjukkan bahwa perusahaan tidak mempertimbangkan GCG sebagai dasar untuk melakukan transfer pricing. Berbeda dengan hasil penelitian Rosa (2017) yang menunjukan bahwa good corporate governance (GCG) berpengaruh terhadap keputusan perusahaan melakukan transfer pricing.

Menurut Marfuah dan Azizah (2014), faktor lain yang memungkinkan perusahaan untuk mengambil keputusan transfer pricing adalah exchange rate.

Arus kas perusahaan multinasional didenominasikan dalam beberapa mata uang dimana nilai setiap mata uang relatif kepada nilai dolar akan berbeda seiring dengan perbedaan waktu. Exchange rate yang berbeda-beda inilah yang nantinya akan mempengaruhi praktik transfer pricing pada perusahaan multinasional.

Sebagai contoh, sebagian besar perusahaan multinasional meminta pertukaran satu valuta dengan valuta yang lain untuk melakukan pembayaran, karena nilai tukar valuta yang terus menerus berfluktuasi, jumlah kas yang dibutuhkan untuk melakukan pembayaran juga tidak pasti. Konsekuensinya adalah jumlah unit valuta negara asal yang dibutuhkan untuk membayar bahan baku dari luar negeri dapat berubah-ubah walaupun pemasoknya tidak mengubah harga.

Berdasarkan penelitian dari Ni’maturosyiddah (2018) exchange rate menujukkan pengaruh negatif dan tidak signifikan terhadap keputusan perusahaan untuk melakukan transfer pricing. Hal ini menunjukkan bahwa nilai tukar tidak menjadi pertimbangan perusahaan untuk melakukan transfer pricing. Berbeda dengan penelitian yang dilakukan oleh Marfuah dan Azizah (2014) yang menunjukan bahwa exchange rate berpengaruh positif tetapi tidak signifikan terhadap keputusan transfer pricing.

Berdasarkan uraian latar belakang tersebut, maka peneliti akan menguji pada perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dalam keputusannya melakukan praktik transfer pricing. Pemilihan perusahaan manufaktur memiliki potensi yang tinggi dalam melakukan transfer pricing. Oleh karena itu, peneliti melakukan penelitian yang berjudul “Analisis Pengaruh Pajak, Debt Covenant, Good Corporate Governance, dan Exchange Rate terhadap Keputusaan Transfer Pricing pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2017”

1.2 Rumusan Masalah

1. Apakah pajak berpengaruh signifikan terhadap keputusan perusahaan dalam

13

melakukan transfer pricing?

2. Apakah debt covenant berpengaruh signifikan terhadap keputusan perusahaan dalam melakukan transfer pricing?

3. Apakah good corporate governance berpengaruh signifikan terhadap keputusan perusahaan dalam melakukan transfer pricing?

4. Apakah exchange rate berpengaruh signifikan terhadap keputusan perusahaan dalam melakukan transfer pricing?

1.3 Tujuan Penelitian

1. Untuk mengetahui dan menganalisis pengaruh pajak terhadap keputusan perusahaan dalam melakukan transfer pricing.

2. Untuk mengetahui dan menganalisis pengaruh debt covenant terhadap keputusan perusahaan dalam melakukan transfer pricing.

3. Untuk mengetahui dan menganalisis pengaruh good corporate governance terhadap keputusan perusahaan dalam melakukan transfer pricing.

4. Untuk mengetahui dan menganalisis pengaruh exchange rate terhadap keputusan perusahaan dalam melakukan transfer pricing.

1.4 Manfaat Penelitian 1. Pemerintah

Guna memperbaiki peraruran perundang-undangan mengenai kegiatan transfer pricing yang dilakukan oleh perusahaan multinasional, sehingga dapat mengurangi kecurangan yang dilakukan perusahaan multinasional terutama kecurangan pajak

2. Pengguna Informasi Keuangan

Pengguna laporan keuangan yang dikeluarkan oleh perusahaan yang terkait dapat lebih berhati-hati dan lebih cermat dalam menganalisis terjadinya kecurangan yang dilakukan oleh direksi guna kepentingan pribadinya. Begitu juga bagi pemegang saham minoritas untuk dapat lebih cermat dalam mengamati adanya keputusandari pemegang saham mayoritas yang dapat merugikan pemegang saham minoritas.

3. Penulis

Suatu sarana untuk meningkatkan kemampuan dalam memecahkan masalah dalam suatu perusahaan serta dapat memberikan nilai empirik mengenai pengaruh pajak, debt covenant, good corporate governance (GCG), serta exchange rate terhadap transfer pricing.

4. Peneliti Selanjutnya

Hasil dari penelitian ini diharapkan dapat memberikan tambahan sebagai referensi dalam penelitian mengenai transfer pricing yang dilakukan oleh suatu perusahaan.

15 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Keagenan

Teori keagenan adalah teori hubungan yang terjadi antara dua pihak yang yang memiliki keterikatan, di mana kedua belah pihak ini memiliki kesepakatan untuk memakai jasa. Teori keagenan menunjukan bahwa perusahaan dapat dilihat sebagai suatu hubungan kontrak (loosely defined) antara pemegang sumber daya, di mana satu atau beberapa orang mempekerjakan beberapa orang atau pihak lain (agen) untuk melaksanakan sejumlah jasa dan medelegasikan wewenang untuk mengambil keputusan. Dalam hal ini manajemen wajib mempertanggungjawabkan semua keputusan terhadap pengguna laporan keuangan, termasuk investor, stakeholder, pemegang saham dan kreditor.

Menurut Colgan (dalam Nurjanah 2015) beberapa faktor yang menyebabkan munculnya masalah keagenan antara lain:

1. Moral Hazard. Moral hazard adalah perilaku seseorang saat risiko akibat tindakannya akan ditanggung oleh pihak lain. Hal ini umumnya terjadi pada perusahaan besar (kompleksitas yang tinggi) dimana seorang manajer melakukan kegitan namun kegiatan tersebut tidak seutuhnya diketahui oleh pemegang saham maupun kreditur. Dalam hal ini manajer dapat melakukan tindakan diluar pengetahuan pemegang saham maupun kreditur, di mana hal ini secara etika tidak layak untuk dilakukan.

2. Penahan Laba (Earning Retention). Masalah ini terjadi karena kecenderungan

untuk melakukan investasi yang berlebihan oleh pihak manajemen melalui peningkatan dan pertumbuhan dengan tujuan memperbesar kekuasaan, prestise atau penghargaan terhadap dirinya sendiri, namun dapat menghancurkan kesejahteraan pemegang saham.

3. Horizon Waktu. Horizon waktu dapat terjadi akibat dari kondisi arus kas.

Kelebihan arus kas cenderung diinvestasikan dalam hal-hal yang tidak ada kaitannya dengan kegiatan utama perusahaan di mana principal lebih menekankan pada arus kas untuk masa depan yang kondisinya belum pasti serta memiliki risiko yang tinggi, sedangkan manajemen cenderung menekankan pada hal-hal yang berkaitan dengan pekerjaan yang memiliki risiko yang lebih rendah.

4. Penghindaran Risiko Manajerial. Kondisi ini muncul ketika ada batasan diversifikasi portofolio yang berhubungan dengan pendapatan manjerial atas kinerja yang dicapainya, sehingga manajer akan berusaha meminimalkan risiko saham perusahaan dari keputusan investasi yang meningkatkan risikonya.

Masalah keagenan sering kali muncul karena perbedaan tujuan antara manajer selaku agen yang menginginkan kesejahteraan untuk kepentingan sendiri yang berlawanan dengan pemegang saham (principal). Konflik keagenan dapat merugikan pihak principal (pemilik) karena pemilik tidak terlibat langsung dalam pengelolaan perusahaan sehingga tidak memiliki akses untuk mendapatkan informasi yang memadai. Selain itu, manajemen selaku agen yang diberi wewenang untuk mengelola aktiva perusahaan mempunyai insentif untuk melakukan transfer pricing dengan tujuan untuk menurunkan pajak yang harus dibayar.

17

2.1.2 Transfer Pricing

1. Pengertian Transfer Pricing

Menurut Dirjen Pajak, penetapan harga atas transaksi penyerahan barang berwujud, barang tidak berwujud, atau penyediaan jasa antar pihak yang memiliki hubungan istimewa (transaksi afiliasi). Menurut Pramana (2014), ada berbagai definisi yang dikemukakan oleh para ahli mengenai istilah transfer pricing, yaitu:

a. Menurut Charles T. Hongren, transfer pricing is the price one submit (deparment or division) charges, for product or service supplied to another submit of the same organization.

b. Menurut Dr. Gunadi, transfer pricing adalah penentuan harga atau imbalan yang sehubungan dengan penyerahan barang, jasa, ataupun pengalihan teknologi antar satu perusahaan dengan perusahaan lainnya yang mempunyai hubungan istimewa dan suatu rekayasa manipulasi harga secaja sistematis dengan tujuan mengurangi laba artificial, membuat seolah-olah perusahaan rugi, menghindari pajak atau bea di suatu negara.

c. Menurut Dirjen Pajak, transfer pricing adalah penetapan harga atas transaksi penyerahan barang berwujud, barang tidak berwujud atau penyediaan yang memiliki hubungan istimewa (transaksi afiliasi).

d. Menurut Garrison (dalam Noviastika 2016), mendefinisikan bahwa transfer pricing sebagai harga yang dibebankan apabila satu segmen perusahaan menyediakan barang atau jasa kepada segmen lain dari

perusahaan yang sama.

Berdasarkan definisi yang dikemukakan oleh para ahli, dapat diketahui bahwa transfer pricing memiliki makna yang berbeda tergantung dari sudut pandang masing-masing. Transfer pricing merupakan hal yang wajar dalam dunia usaha, namun menurut Dr. Gunadi yang merupakan mantan direktur pemeriksaan pajak, transfer pricing mempunyai konotasi yang negative sebagai suatu praktik bisnis yang tidak baik, yaitu pengalihan atas pengahasilan kena pajak (taxable income) dari suatu perusahaan yang dimiliki oleh perusahaan multinasional ke negara-negara yang tarif pajaknya rendah dalam rangka mengurangi total beban pajak dari kelompok perusahaan multinasional tersebut. Dari penjabaran definisi tersebut, dapat diketahui bahwa transfer pricing merupakan harga yang dibebankan pada transaksi penjualan barang maupun jasa yang ditanggung oleh pihak pembeli yang memiliki hubungan istimewa atau biasa disebut sebagai pihak afiliasi antar divisi maupun antar perusahaan.

2. Metode Transfer Pricing

Transfer pricing sering digunakan oleh perusahaan-perusahaan multinasional untuk meminimalkan jumlah pajak yang dibayarkan melalui rekayasa harga yang ditransfer antar divisi. Perusahaan multinasional cenderung merelokasi penghasilan globalnya pada negara dengan kewajiban pajak rendah (low tax country) dan mengeser biaya-biaya dalam jumlah yang lebih besar pada negara dengan kewajiban pajak yang tinggi (high tax country). Artinya ada pergeseran kewajiban perpajakan dari negara-negara yang memiliki tarif

19

pajak yang tinggi ke negara yang menerapkan pajak rendah.

Beberapa metode transfer pricing yang sering digunakan oleh perusahaan multinasional, yaitu sebagai berikut :

a. Harga Transfer Dasar Biaya (Cost Based Transfer Pricing). Yaitu perusahaan yang menggunakan metode transfer atas dasar biaya menetapkan harga transfer atas biaya variable dan tetap yang dapat dilakukan dalam 3 (tiga) pemilihan bentuk, yaitu (1) biaya penuh (full cost); (2) biaya penuh ditambah mark up (full cost plus markup); dan (3) gabungan antara biaya variable dan tetap (variable cost plus fixed fee).

b. Harga Transfer atas Dasar Harga Pasar (Market Basis Transfer Pricing). Merupakan metode transfer pricing yang paling memadai karena sifatnya independen, oleh karena itu guna menggunakan metode ini perlu informasi pasar yang sempurna.

c. Harga Transfer Negosiasi (Negotiated Transfer Pricing). Merupakan metode transfer pricing hasil dari proses tawar menawar antara divisi penjual dan divisi pembeli, yang banyak dijumpai dalam beberapa kasus, dimana sub unit perusahaan bebas menegosiasikan harga transfer antara para pihak. Subunit perusahaan dapat menggunakan informasi mengenai biaya dan harga pasar dalam negosiasi, tetapi tidak ada persyaratan bahwa harga transfer yang dipilih harus mempunyai hubungan tertentu ke biaya atau harga pasar. Harga transfer hasil negosiasi tersebut sering digunakan ketika harga transfer berfluktuasi dan terus berubah. Ada tiga bentuk penetapan harga transfer berdasarkan biaya yang akan

dipertimbangkan adalah : 1) Full Cost.

Full cost meliputi direct materials, direct labor, variable overhead, dan bagian dari fixed overhead. Penetapan harga transfer full cost dapat merusak insentif dan mengganggu ukuran-ukuran kinerja dan akan menutup kemunginan pemberlakuan harga transfer yang dinegosiasikan.

2) Full Cost Plus Markup.

Rumusan Full cost plus markup merupakan salah satu bentuk penetapan harga transfer hasil dari negosiasi, namun penggunaannya tidak mungkin mewakili semua harga negosiasi.

3) Variabel Cost Plus Fixed Fee.

Variabel cost plus fixed fee merupakan pendekatan yang digunakan dalam penetapan harga transfer dengan tingkat fixd fee dapat dinegosiasikan. Metode ini memiliki satu keunggulan dibandingkan dengan full cost full markup, yaitu apabila divisi penjual sedang beroperasi di bawah kapasitas, maka variable cost adalah opportunity cost-nya, dengan mangasumsikan bahwa fixes cost adalah sama dengan penetapan harga trnsfer yang dinegosiasikan.

(Kamilah, 2016).

3. Regulasi Transfer Pricing

Skema Transfer pricing yang dilakukan oleh perusahaan multinasional biasanya dilakukan dengan cara mengalihkan laba perusahaan dari negara

21

yang memiliki tarif pajakyang tinggi ke negara yang tarif pajaknya lebih rendah. Pencegahan pengalihan atas laba tersebut dapat dilakukan dengan berbagai cara, yaitu: otoritas pajak diberbagai negara membuat aturan transfer pricing, persyaratan dokumen yang lengkap, dan pemeriksaan pajak terhadap perusahaan yang melakukan transfer pricing Ada dua prinsip yang harus diperhatikan oleh otoritas fiskal untuk mendapatkan justifikasi yang kuat terhadap koreksi pajak atas dugaan transfer pricing, yaitu:

a. Afiliasi (Associated Enterprice) atau Hubungan Istimewa (Special Relationship)

Terdapat dua kategori mengenai ketentuan hubungan istimewa menurut Pernyataan Standar Akuntansi Keuangan (PSAK No. 7) serta ketentuan hubungan istimewa menurut Undang-Undang Pajak Penghasilan No. 36 Tahun 2008.Menurut pernyataan PSAK No. 7 tentang Pengungkapan Pihak-Pihak Berelasi antara lain:

1) Perusahaan yang melalui satu atau lebih perantara (intermediaries), mengendalikan, atau dikendalikan oleh, atau berada di bawah pengendalian bersama, dengan perusahaan pelapor (termasuk holding companies, subsidiaries, dan fellow subsidiaries).

2) Perusahaan asosiasi (associated company).

3) Perorangan yang memiliki, baik secara langsung maupun tidak langsung suatu kepentingan hak suara di perusahaan pelapor yang berpengaruh secara signifikan, dan anggota keluarga adalah mereka yang dapat diharapkan mempengaruhi atau dipengaruhi perorangan tersebut (yang dimaksud dengan keluarga terdekat adalah mereka

yang dapat diharapkapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan perusahaan pelapor).

4) Karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin, dan mengendalikan kegiatan perusahaan pelapor yang meliputi anggota dewan komisaris, direksi dan manajer, dari perusahaan serta anggota keluarga dekat orang-orang tersebut.

5) Perusahaan di mana suatu kepentingan substansi dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam poin c atau d setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut, ini mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari perusahaan pelapor dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan perusahaan pelapor.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 7 Tahun 2010, pihak- pihak yang mempunyai hubungan istimewa adalah apabia salah satu pihak mempunyai kemampuan untuk mengendalikan pihak lain, atau mempunyai pengaruh signifikan atas pihak lain dalam mengambil keputusan. Transaksi antara pihak-pihak yang mempunyai hubungan istimewa adalah suatu pengalihan sumber daya, atau kewajiban antara pihak-pihak yang mempunyai hubungan istimewa, tanpa menghiraukan apakah suatu harga diperhitungkan.

23

b. Kewajaran atau Arm’s Length Principle

Arm’s length principle adalah prinsip yang melakukan perbandingan transaksi antara pihak-pihak yang mempunyai hubungan istimewa dengan transaksi antara pihak-pihak yang independen. Penerapan arm’s length. principleperlu dilakukan mengingat transaksi transfer pricing melibatkan pihak-pihak yang memiliki hubungan istimewa, sehingga harga yang terjadi tentu tidak bersifat arm’s length. Oleh karena itu, pada tahun 1995 OECD mengeluarkan petunjuk untuk menangani masalah transfer pricing. Menurut OECD ada beberapa metode untuk menentukan arm’s length, yaitu :

1) Metode Perbandingan Harga antara Pihak yang Independen (Comparable Uncontrolled price/CUP). Metode ini dilakukan dengan membandingkan harga dalam transaksi yang dilakukan antara pihak-pihak yang mempunyai hubungan istimewa dengan harga dalam transaksi yang dilakukan antara pihak-pihak yang tidak mempunyai hubungan istimewa dalam kondisi atau keadaan yang sebanding. Metode ini sebenarnya merupakan metode yang paling akurat, tetapi yang sering menjadi permasalahannya adalah mencari barang yang benar-benar sejenis.

2) Metode Harga Penjualan Kembali (Resale Price Method/RPM).

Metode ini dilakukan dengan membandingkan harga dalam transaksi suatu produk yang dilakukan antara pihak-pihak yang mempunyai hubungan istimewa dengan harga jual kembali produk

tersebut setelah dikurangi laba kotor wajar, yang mencerminkan fungsi, aset dan risiko, atas penjualan kembali produk tersebut kepada pihak lain yang tidak mempunyai hubungan istimewa atau penjualan kembali prduk yang dilakukan dalam kondisi wajar.

Kondisi yang tepat dalam menerapkan RPM antara lain: tingkat kesebandingan yang tinggi antara transaksi antara wajib pajak yang mempunyai hubungan istimewe dengan transaksi antara wajib pajak yang tidak mempunyai hubungan istimewa, khususnya tingkat kesebandingan berdasarkan hasil analisis fungsi, meskipun barang atau jasa yang diperjualbelikan berbeda; pihak penjual kembali (reseller) tidak memberikan nilai tambah yang signifikan atas barang atau jasa yang diperjualbelikan.

3) Metode Biaya-Plus (Cost Plus Method/CPM). Metode ini dilakukan dengan menambahkan tingkat laba kotor wajar yang diperoleh perusahaan yang sama dari transaksi dengan pihak yang tidak mempunyai hubungan ist imewa atau tingkat laba kotor wajar yang diperoleh prusahaan lain dari ransaksi sebanding dengan pihak yang tidak mempunyai hubungan istimewa pada harga pokok penjualan yang telah sesuai dengan Prinsip Kewajaran dan Kelaziman Usaha.

Kondisi yang tepat dalam menerapkan CPM antara lain: (i) barang setengah jadi dijual kepada pihak-pihak yang mempunyai hubungan istimewa; (ii) terdapat kontrak/perjanjian penggunaan fasilitas bersama (joint facility agreement) atau kontrak jual-beli jangka

25

panjang (long term buy and supply agreement) antara pihak-pihak yang mempunyai hubungan istimewa; (iii) bentuk transaksi adalah penyediaan jasa.

4) Metode Pembagian Laba (Profit Split Method/PSM). Metode ini berbasis laba transaksional (transactional profit method) yang dilakukan dengan mengidentifikasi laba gabungan atas transaksi afiliasi yang akan dibagi oleh pihak-pihak yang mempunyai hubungan istimewa tersebut dengan menggunakan dasar yang dapat diterima secara ekonomi yang memberikan perkiraan pembagian laba yang selayaknya akan terjadi dan akan tercermin dari kesepakatan antar pihak-pihak yang tidak mempunyai hubungan istimewa. Metode PSM secara khusus hanya dapat dterapkan dalam kondisi berikut: transaksi antara pihak-pihak yang mempunyai hubungan istimewa sangat terkait satu sama lain sehingga tidak dimungkinkan untuk dilakukan kajian secara terpisah, atau terdapat barang tidak berwujud yang unik antara pihak-pihak yang bertransaksi yang menyebabkan kesulitan dalam menemukan data pembagian yang tepat.

5) Metode Laba Bersih Transaksional (Transactional Net Margin Method/ TNMM). Metode ini dilakukan dengan membandingkan persentase laba bersih operasi terhadap biaya, terhadap penjualan, terhadap aktiva, atau terhadap dasar lainnya atas transaksi antara pihak-pihak yang mempunyai hubungan istimewa dengan persentase

laba bersih operasi yang diperoleh atas transaksi sebanding dengan pihak lain yang tidak mempunyai hubungan istimewa atau persentase laba bersih operasi yang diperoleh atas transaksi sebanding yang dilakukan oleh pihak yang tidak mempunyai hubungan istimewa lainnya. Kondisi yang tepat dalam menerapkan TNMM antara lain: salah satu pihak dalam transaksi hubungan istimewa melakukan kontribusi yang khusus; atau salah satu pihak dalam transaksi hubungan istimewa melakukan transaksi yang kompleks dan memiliki transaksi yang berhubungan satu sama lain.

4. Tujuan Transfer Pricing

Ada beberapa alasan melakukan transfer pricing, yaitu : a. Pengurangan pajak terutama pajak penghasilan.

b. Pelonggaran pengaruh pembatasan kepemilikan luar negeri.

c. Penurunan pengaruh depresiasi rupiah.

d. Menguatkan tuntutan kenaikan harga atau proteksi terhadap saingan impor.

e. Mempertahankan sikap low profile tanpa mempedulikan tingkat keuntungan usaha.

f. Mengamankan perusahaan dari tuntutan atas imbalan atau kesejahteraan karyawan dan kepedulian lingkungan.

g. Memperkecil akibat pembatasan dan risiko bisnis di luar negeri.

Praktik Transfer Pricing, didasarkan pada alasan pajak (tax motive) maupun alasan bukan pajak (non-tax motive). Dari sisi tax motive, bahwa transaksi

27

yang terjadi antar unit bisnis grup korporasi multinasional seringkali bersifat cross border transaction, di mana untuk meminimalkan pajaknya, dilakukan dengan melakukan pengalihan (shifting) beban pajak dari suatu negara yang memiliki tarif tinggi (high tax countries) ke negara lainnya yang mempunyai tarif pajak lebih rendah (low tax countries). Dampaknya, potensi penerimaan suatu negara khususnya dari pajak akan berkurang, sementara itu dari sisi bisnis perusahaan berupaya meminimalkan biaya-biaya termasuk efisiensi dalam hal pembiayaan, termasuk efisiensi dalam hal pembayaran pajak perusahaan. Dari sisi non-tax motive, tujuan penetapan transfer pricing untuk mentransmisikan data keuangan di antara departemen-departemen atau divisi- divisi perusahaan pada waktu mereka saling menggunakan barang dan jasa satu sama lain. Selain itu, transfer pricing digunakan untuk mengevaluasi kinerja divisi dan memotivasi divisi penjual dan divisi pembeli menuju keputusan-keputusan yang serasi dengan tujuan perusahaan secara keseluruhan.Peningkatan transaksi transnasional di mana arus barang, jasa maupun modal akan masuk/dan atau keluar dari suatu negara ke negara lain tanpa hambatan, menyebabkan pertumbuhan perusahaan nasional semakin pesat. Guna memenangkan persaingan, perusahaan multinasional memiliki strategi mendirikan anak perusahaan di berbagai negara sebagai strategi bisnis untuk memenangkan persaingan seperti mempertahankan dan mengembangkan pangsa pasar, menguasai sumber-sumber daya yang relatif terbatas, dan sebagian besar transaksi dan aktivitas ekonomi terjadi di antara lingkungan perusahaannya, seperti transaksi penjualan, pembelian bahan

baku, pemberian jasa, penggunaan hak kekayaan intelektual, pemberian pinjaman, dan sebagainya.Salah satu mekanisme yang digunakan perusahaan multinasional untuk beradaptasi dengan menggunakan teknik transfer pricing atas sumber daya, jasa, dan teknologi yang ditransfer dari suatu perusahaan ke anak perusahaan yang lain dalam sistem multinasional. Perusahaan cenderung berupaya meminimalkan biaya-biaya (cost efficiency) termasuk di dalamnya meminimalisasi pembayaran pajak perusahaan (corporate income tax). Bagi korporasi multinasional, perusahaan berskala global (multinational corporations), transfer pricing dipercaya menjadi salah satu strategi yang efektif untuk memenangkan persaingan dalam memperebutkan sumber- sumber daya yang terbatas. (Kamilah, 2016).

2.1.3 Pajak

1. Pengertian Pajak

Menurut UU Perpajakan (UU No. 36 Tahun 2008), pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar- besarnya kemakmuran rakyat. Pajak merupakan salah satu sumber pendapatan negara yang memiliki peranan yang cukup penting, khususnya dalam pelaksanaan pembangunan. Menurut Rochmat Soemitro, pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbale (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

29

pengeluaran umum (Mardiasmo, 2011). Dari definisi tersebut, dapat diketahui bahwa pajak memiliki beberapa unsur, yaitu:

a. Iuran dari rakyat kepada negara, artinya yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

b. Berdasarkan Undang-Undang. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

c. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran- pengeluaran yang bermanfaat bagi masyarakat luas.

Menurut Pramana (2014), adapun peraturan pajak yang berkaitan dengan transaksi dengan hak yang mempunyai hubungan istimewa antara lain:

a. Transfer pricing yang dilakukan oleh wajib pajak sesuai dengan prinsip kewajaran (arm’s length principles).

b. Metodologi Transfer Pricing yang digunakan oleh wajib pajak sesuai dengan peraturan yang berlaku dan praktik usaha yang lazim yang tidak dipengaruhi hubungan istimewa.

c. Wajib pajak yang bersangkutan dan perusahaan afiliasinya telah membayar pajak sesuai dengan proporsi fungsinya dalam transaksi.

d. Mendokumentasikan penerapan prinsip kewajaran dan kelaziman usaha dalam penentuan harga transaksinya. Maka dari itu wajib pajak yang melakukan transaksi afiliasi wajib menyiapkan dokumentasi yang

memadai untuk membuktikan bahwa transfer pricing yang dilakukan telah sesuai dengan arm’s length principles.

2. Fungsi Pajak

Menurut Mardiasmo (2011:1), ada dua fungsi pajak, yaitu:

a. Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi Mengatur (Regularend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi.

3. Sistem Pemungutan Pajak

Menurut Mardiasmo (2011) ada beberapa system dalam pemungutan pajak, antara lain:

a. Official Assessment System

Official assessment system merupakan suatu system pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Adapun ciri-cirinya yaitu:

wewenang untuk menentukan besarnya pajak terutang ada pada fiskus, wajib pajak bersifat pasif, utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b. Self Assessment System

Self assessment system merupakan suatu sistem pemungutan pajak yang memeberi wewenang kepada wajib pajak untuk menetukan sendiri

31

besarnya pajak yang terutang. Adapun ciri-cirinya,yaitu: wewenanag untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri, wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak terutang, fiskus tidak ikut campur dan hanya mengawasi.

c. With Holding System

With holding system merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

2.1.4 Debt Covenant

Debt covenant merupakan perjanjian untuk melindungi pemberi pinjaman dari tindakan-tindakan manajer terhadap kepentingan kreditur, seperti deviden yang berlebihan, pinjaman tambahan atau membiarkan modal kerja dan kekayaan pemilik berada di bawah tingkat yang telah ditentukan, di mana hal tersebut dapat menurunkan keamanan atau dengan kata lain dapat meningkatkan risiko bagi kreditur. Kontrak ini berdasarkan pada teori akuntansi positif, yaitu hipotesis debt covenant yang menyatakan bahwa semakin dekat suatu perusahaan ke pelanggaran perjanjian utang, manajer memiliki kecenderungan untuk memilih prosedur akuntansi yang dapat memindahkan laba periode mendatang ke laba periode berjalan. Transfer pricing adalah salah satu cara yang digunakan perusahaan untuk dapat meningkatkan laba perusahaan setra menghindari peraturan kredit (Ni’Maturosyiddah, 2018).

2.1.5 Good Corporate Covenant (GCG)

Menurut Cadbury (dalam Noviastika 2016), good corporate governance

(GCG) adalah mengarahkan dan mengendalikan perusahaan agar tercapai keseimbangan antara kekuatan dan kewenangan perusahaan. Sedangkan menurut Center For European Policy Study (CEPS) mendefinisikan good corporate governance sebagai seluruh sistem yang dibentuk mulai dari hak, proses dan pengendalian baik yang ada di dalam maupun luar manajemen perusahaan dengan catatan hak disini adalah hak dari seluruh stakeholder dan tidak dari satu stakeholder saja.

Prinsip-prinsip dalam good corporate governance menurut Sutedi (dalam Noviastika, 2016), antara lain:

1. Transparency (keterbukaan informasi)

2. Accountability (dapat dipertanggungjawabkan) 3. Fairness (kejujuran)

4. Sustainability (kesinambungan)

Menurut Agnes (2017), good corporate governance (GCG) merupakan sebuah mekanisme yang paling efektif untuk mengurangi tindakan oportunistik dari manajer, meningkatkan kualitas pelaporan laba dari sebuah perusahaan, dan juga untuk meningkatkan nilai dari perusahaan itu sendiri. Tidak hanya itu, GCG yang ada di perusahaan juga diyakini mampu membatasi perilaku manajer dalam memanfaatkan akun-akun discretionary yang terdapat pada laporan keuangan, akun utang antar kelompok usaha, dan kecurangan pada laporan keuangan. Oleh karena itulah GCG, memegang peranan yang sangat penting dalam setiap penyusunan laporan keuangan. Laporan keuangan mengandung informasi penting di mana setiap informasi tersebut digunakan oleh pihak eksternal dan internal

33

untuk menilai kinerja perusahaan, menentukan nilai perusahaan, dan memprediksi keberlangsungan perusahaan tersebut di masa yang akan datang. Oleh karena itulah praktik manajemen laba sering kali digunakan untuk memanipulasi laporan keuangan sedemikian rupa agar laporan tersebut nampak baik.

OECD (Organization for Economic Cooperation and Development) mengungkapkan bahwa dari seluruh transaksi perdagangan yang terjadi, banyak diantaranya merupakan transaksi yang terjadi dengan pihak berelasi yang dapat menimbulkan manipulasi terhadap harga transfer (tranfer price). Transaksi ini penting bagi Direktorat Jenderal Pajak karena akan mempengaruhi penerimaan negara terhadap pajak.

2.1.6 Exchange Rate 1. Definisi Exchange Rate

Exchange rate atau nilai tukar atau dikenal sebagai kurs adalah nilai tukar suatu mata uang terhadap pembayaran pada saat ini atau dimasa yang akan datang antara dua mata uang yang berbeda. Perbedaan nilai tukar riil dengan nilai tukar nominal penting untuk dipahami karena keduanya mempunyai pengaruh yang berbeda terhadap nilai tukar. Perubahan nilai tukar nominal akan diikuti oleh perubahan harga yang sama yang menjadikan perubahan tersebut tidak berpengaruh terhadapposisi persaingan relatif antara perusahaan domestik dengan pesaingnya di luar negeri dan tidak berpengaruh terhadap aliran kas.

Berbeda dengan perubahaan nilai tukar riil, dimana perubahan nilai tukar riil akan menyebabkan perubahan harga relatif, yaitu perubahan perbandinagn antara harga barang domestik dengan barang luar negeri. Dengan begitu perubahan

tersebut mempengaruhi daya saing barang domestik (Viviany, 2018). Menurut Marfuah dan Azizah (2014), arus kas perusahaan multinasional didominasikan dalam beberapa mata uang dimana nilai setiap mata uang relatif terhadap nilai dolar akan berubah seiring dengan perubahan waktu. Exchange rate yang berbeda-beda inilah yang nantinya akan mempengaruhi praktik transfer pricing pada perusahaan multinasional, dikarenakan exchange rate memiliki dua efek akuntansi, yaitu untuk memasukkan transaksi mata uang asing dan pengungkapan keuntungan/kerugian yang dapat mempengaruhi keuntungan secara keseluruhan.

2. Fungsi Exchange Rate

Menurut Andraeni (2017) penentuan sistem nilai tukar merupakan suatu hal penting bagi perekonomian suatu negara karena hal tersebut merupakan satu alat yang dapat digunakan untuk mendorong pertumbuhan ekonomi dan mengisolasi perekonomian suatu negara dari gejolak perekonomian global.

Pada dasarnya kebijakan nilai tukar yang ditetapkan suatu negara mempunyai beberapa fungsi utama yaitu :

a. Mempertahankan keseimbangan neraca pembayaran, dengan sasaran akhir menjaga kecukupan cadangan devisa.

b. Menjaga kestabilan pasar domestik.

c. Sebagai instrumen moneter khususnya bagi negara yang menerapkan suku bunga dan nilai tukar sebagai sasaran operasional kebijakan moneter.

Selain itu, menurut Kewal (2012:58) dalam Andraeni (2017) mengatakan bahwa nilai tukar atau disebut juga kurs valuta dalam berbagai transaksi

35

ataupun jual beli valuta asing, dikenal ada empat jenis, yaitu:

a. Selling rate (kurs jual), yaitu kurs yang ditentukan oleh suatu bank untuk penjualan valuta asing tertentu pada saat tertentu.

b. Middle rate (kurs tengah), yaitu kurs tengah antara kurs jual dan kurs beli valuta asing terhadap mata uang nasional, yang ditetapkan oleh Bank Central pada suatu saat tertentu.

c. Buying rate (kurs beli), yaitu kurs yang ditentukan oleh suatu bank untuk pembelian valuta asing tertentu pada saat tertentu.

2.2 Penelitian Terdahulu

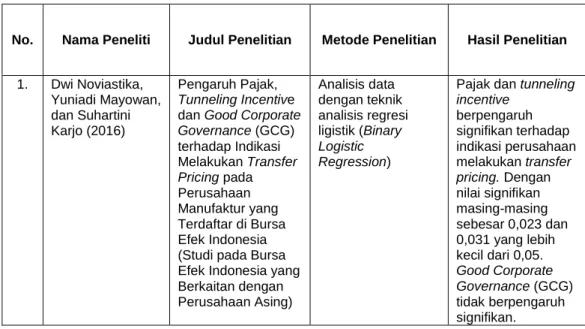

Berbagai penelitian mengenai transfer pricing yang dijadikan acuan dalam penelitian ini adalah: Noviastika (2016) dengan judul “Pengaruh Pajak, Tunneling Incentive dan Good Corporate Governance (GCG) terhadap Indikasi Melakukan Transfer Pricing pada Perusahaan Manfaktur yang Terdaftar di Bursa Efek Indonesia (Studi pada Bursa Efek Indonesia yang Berkaitan dengan Perusahaan Asing)” dengan hasil penelitian menunjukan bahwa pajak dan tunneling incentive berpengaruh signifikan terhadap indikasi melakukan transfer pricing pada perusahaan manfaktur yang terdaftar di Bursa Efek Indonesia. Hal ini menunjukkan bahwa motivasi pajak menjadi salah satu alasan perusahaan manufaktur melakukan transfer pricing dengan cara melakukan transaksi kepada perusahaan afiliasi yang ada diluar batas negara. Perusahaan melakukan transfer pricing dalam perenacaan pajaknya guna meminimalkan pajak yang harus dibayar, begitu pula dengan tunneling incentive, perusahaan yang memiliki kepemilikan terkonsentrasi pada satu pihak atau satu kepentingan cenderung akan