PENGARUH TEKANAN WAKTU, KOMITMEN PROFESIONAL DAN SKEPTISISME PROFESIONAL TERHADAP KINERJA AUDITOR

PEMERINTAHAN

(Studi Kasus pada Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Papua)

ISSER ALBERTHO PAPILAYA 23 2011 251

PROGRAM STUDI: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

5

ABSTRAK

Tekanan dari berbagai pihak pemegang kepentingan diduga akan memengaruhi kinerja auditor pemerintahan. Komitmen serta skeptisisme profesional juga diduga memengaruhi kinerja auditor pemerintahan. Penelitian ini bertujuan untuk meneliti pengaruh kinerja auditor pemerintahan apabila dihadapkan dengan tekanan waktu, komitmen dan skeptisisme profesional. Penelitian ini dilakukan di Badan Pemeriksa Keuangan Republik Indonesia kantor perwakilan Provinsi Papua dengan auditor pemerintahan atau pemeriksa sebagai responden. Penelitian ini menguji hubungan antara tekanan waktu, komitmen profesional dan skeptisisme profesional terhadap kinerja auditor pemerintahan. Penelitian ini menggunakan analisis deskriptif dengan total 62 partisipan auditor yang menghasilkan 60 data siap olah. Hasil penelitian menunjukkan bahwa tekanan waktu dan skeptisisme profesional yang tinggi serta komitmen profesional yang rendah akan menghasilkan kinerja auditor pemerintahan yang tinggi.

Kata kunci: Tekanan Waktu, Komitmen Profesional, Skeptisisme Profesional, Kinerja.

ABSTRACT

Pressure from several stakeholders may impact government auditor’s performance. Professional commitment and skepticism can also impact government auditor’s performance as well. This research aim is to investigate influence of government auditor’s performance when related to time pressure, professional commitment and professional skepticism. This research held in Republic of Indonesia’s Audit Board Papua Province representative office along with government auditor as respondents. This research examined relation between time pressure, professional commitment and professional skepticism against government auditor’s performance. This research use descriptive analysis with 62 auditors as participant and generated 60 data to be analyzed. The results showed higher time pressure and professional skepticism along with lower professional commitment will generate government auditor’s performance with higher accuracy.

6

PENGARUH TEKANAN WAKTU, KOMITMEN PROFESIONAL DAN SKEPTISISME PROFESIONAL TERHADAP KINERJA AUDITOR

PEMERINTAHAN

(Studi pada Badan Pemeriksa Keuangan RI perwakilan Provinsi Papua)

Isser Albertho Papilaya

Universitas Kristen Satya Wacana, Salatiga 232011251@student.uksw.edu

PENDAHULUAN

Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan pasal 6 ayat (1) menyebutkan bahwa Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan negara. Pemerintah pusat/daerah dan lembaga atau badan lain yang mengelola keuangan negara/daerah tersebut diwajibkan untuk menyusun laporan keuangan yang melaporkan pelaksanaan pengelolaan dan tanggung jawab keuangan negara/daerah sekaligus menggambarkan kondisi keuangan negara/daerah. Hasil akhir dari pemeriksaan oleh BPK RI adalah pemberian opini mengenai kewajaran laporan keuangan berdasarkan prinsip akuntansi yang berterima umum. Selanjutnya berdasarkan Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan pasal 7 ayat (1) dan (2), hasil pemeriksaan tersebut akan digunakan oleh para pemakai laporan informasi keuangan negara/daerah seperti Dewan Perwakilam Rakyat (DPR), Dewan Perwakilan Daerah (DPD), dan Dewan Perwakilan Rakyat Daerah (DPRD) untuk ditindaklanjuti sesuai dengan peraturan tata tertib masing-masing lembaga perwakilan. Begitu pentingnya opini yang diberikan oleh auditor bagi sebuah instansi pengguna informasi keuangan negara/daerah, maka seorang auditor harus mempunyai keahlian dan kompentensi yang baik untuk mengumpulkan dan menganalisa bukti-bukti audit sehingga dapat memberikan opini yang tepat (Gusti dan Ali, 2008).

7

Audit pemerintahan atau sektor publik dapat dikategorikan sama dengan audit yang dilakukan di sektor swasta. Namun yang membedakan audit pada sektor publik dan audit pada sektor swasta adalah pengaruh politik negara yang bersangkutan terhadap kebijakan pemerintahan. Audit sektor publik dilaksanakan untuk menyediakan pelayanan publik secara ekonomis, efisien dan efektif dan juga sebagai konsekuensi logis atas pelimpahan wewenang dan tanggung jawab dalam pengelolaan dan penggunaan dana, baik dari pemerintah pusat maupun pemerintah daerah. Agar pelaksanaan pengelolaan dana masyarakat yang diamanatkan transparan dengan memperhatikan value for money, yaitu menjamin dikelolanya uang rakyat tersebut secara ekonomis, efisien, transparan, akuntabel dan berorientasi pada kepentingan publik, maka diperlukan suatu pemeriksaan atau audit oleh auditor yang bersifat independen. Tujuan pelaksanaan audit tersebut untuk menjamin dilakukannya pertanggungjawaban publik oleh pemerintah, baik pemerintah daerah maupun pemerintah pusat (Djamil, 2002).

Dalam bekerja auditor pemerintah dihadapkan oleh adanya tekanan waktu. Tekanan waktu (time pressure) terdiri dari tekanan anggaran waktu (time budget pressure) dan tekanan batas waktu (time deadline pressure) (Biana, 2009). Pada praktiknya, anggaran waktu digunakan untuk mengukur tingkat efisiensi kinerja seorang auditor dalam melaksanakan pekerjaannya. Hal ini menimbulkan tekanan bagi auditor untuk menyelesaikan pekerjaannya sesuai dengan waktu yang dianggarkan. Batas waktu (time deadline) berhubungan dengan tekanan untuk menyelesaikan pekerjaan audit dengan tanggal tertentu. Adanya batas waktu (time deadline) menyebabkan auditor dituntut untuk menyelesaikan pekerjaannya dengan segera dan apabila hal tersebut tidak tercapai maka akan menimbulkan konflik karena waktu yang telah ditentukan untuk pelaksaan audit terlewati dan secara keseluruhan dapat memengaruhi kinerja auditor dalam memberikan opini pada Laporan Hasil Pemeriksaan (LHP).

Tekanan waktu yang dihadapi auditor pemerintah memiliki cakupan dan tanggung jawab yang lebih luas. Selain melakukan audit laporan keuangan, auditor pemerintahan melakukan penilaian atas ketaatan aparatur pemerintah terhadap undang-undang dan peraturan yang berlaku, efisiensi dari setiap pekerjaan, pelayanan atau program yang dilakukan pemerintah dalam timeline

8

pemeriksaan yang telah disetujui (Wilopo, 2001). Tekanan waktu yang dihadapi auditor pemerintah dapat dikategorikan cukup tinggi yang disebabkan oleh laporan hasil pemeriksaan yang disampaikan kepada Dewan Perwakilan Rakyat sebagai pengawas kinerja pemerintah pusat maupun daerah terlebih dahulu disampaikan kepada pemerintah pusat maupun daerah agar dapat digunakan untuk melakukan koreksi dan penyesuaian yang diperlukan, sehingga laporan hasil pemeriksaan akhir memuat koreksi yang dimaksud sebelum disampaikan kepada DPR/DPRD. Apabila selama masa pemeriksaan auditor pemerintahan menemukan unsur pidana, Undang-Undang No. 15 Tahun 2004 mewajibkan BPK melaporkan kepada pihak yang berwenang untuk kemudian ditindaklanjuti pertanggungjawabannya. Dalam proses pemeriksaan atau audit yang sepanjang ini, terlihat bahwa tekanan waktu pada auditor pemerintahan terletak pada penggunaan hasil pemeriksaan untuk perbaikan kinerja pemerintah pusat maupun daerah.

Komitmen profesional adalah komitmen para profesional terhadap profesinya. Komitmen profesional mengacu pada kekuatan relatif terhadap keterlibatan individu dalam suatu profesi tertentu, serta kemauan untuk mengerahkan usaha atas nama profesi dan keinginan untuk mempertahankan keanggotaan di dalamnya (Aranya dan Ferris, 1984). Komitmen seseorang terhadap profesinya diwujudkan dalam tiga karakteristik, yaitu penerimaan atas tujuan-tujuan dan nilai-nilai profesi, kemauan untuk melakukan usaha sekuat tenaga demi kepentingan profesi dan adanya keinginan untuk memelihara dan mempertahankan keanggotaan dalam profesi (Aranya dan Ferris, 1984). Norma dan karakteristik ini memiliki fungsi sebagai suatu mekanisme pengendalian yang dapat menentukan kinerja seorang auditor. Ini berarti bahwa dalam diri auditor terdapat suatu sistem nilai atau norma yang mengatur perilaku mereka pada situasi konflik audit (Apriani, 2013). Komitmen profesional digunakan sebagai panduan pemahaman nilai-nilai dan norma untuk mengevaluasi sikap akuntan publik dalam menghadapi suatu pekerjaan. Pengalaman audit membantu akuntan publik dalam menyadari kejadian-kejadian yang tidak sesuai dengan bukti-bukti yang ada. Kesadaran etis membantu akuntan publik untuk bertanggung jawab dan memihak

9

pada kepentingan masyarakat. Faktor-faktor tersebut membantu akuntan publik dalam menghadapi konflik audit (Utami, Noegroho dan Indrawati, 2007).

Skeptisisme profesional harus dimiliki auditor dalam melaksanakan tugas audit yaitu pengumpulan bukti yang cukup untuk mendukung atau membuktikan asersi manajemen. Sikap skeptis dari auditor ini diharapkan dapat mencerminkan kemahiran profesional dari seorang auditor. Auditor dengan sikap skeptisisme profesionalnya diharapkan dapat melaksanakan tugasnya sesuai standar yang telah ditetapkan, menjunjung tinggi kaidah dan norma agar kinerja audit dan citra profesi auditor tetap terjaga. Kemahiran profesional auditor akan sangat memengaruhi pemberian opini oleh auditor, sehingga secara tidak langsung skeptisisme profesional auditor ini akan memengaruhi pemberian opini. Standar umum pertama mengatur persyaratan keahlian auditor dalam menjalankan profesinya, Auditor harus telah menjalani pendidikan dan pelatihan teknis yang cukup dalam praktik akuntansi dan teknik auditing. Pendidikan formal sebagai auditor diatur dalam Undang-Undang Nomor 34 Tahun 1954 yang mensyaratkan akuntan publik harus menjalani pelatihan teknis yang cukup dalam praktik akuntansi dan prosedur audit. Dalam memberikan opini terhadap kewajaran sebuah laporan keuangan seorang auditor harus memiliki sikap atau pikiran yang dinamakan skeptisisme. Skeptisisme berasal dari kata skeptis yang berarti kurang percaya atau ragu-ragu (KUBI, 1976). Auditor dituntut untuk melaksanakan skeptisisme profesionalnya dengan cermat dan seksama, karena kemahiran profesional seorang auditor memengaruhi opini yang diberikannya. Tujuan auditor untuk memperoleh bukti kompeten yang cukup dan memberikan basis yang memadai dalam merumuskan pendapat dapat tercapai dengan baik (Gusti dan Ali, 2008).

Auditor sebagai ujung tombak dari pelaksanaan kegiatan pemeriksaan semestinya di dukung dengan komitmen serta skeptisisme profesional dalam pemeriksaan serta ditunjang dengan kemampuan mengatasi tekanan waktu audit. Dalam kaitannya sebagai pemeriksa eksternal di bidang keuangan negara, auditor Badan Pemeriksa Keuangan dalam melaksanakan tugasnya perlu dilandasi dengan sikap, etika, dan moral yang baik sehingga auditor dapat menjalankan tugas dan kewajibannya secara objektif (Anderson dan Ellyson, 1986).

10

Peran auditor selain pemeriksa juga dapat menjadi saksi dan saksi ahli di pengadilan. Telah banyak laporan hasil audit yang digunakan sebagai materi Berita Acara Penyelidikan (BAP) dalam proses pidana oleh kepolisian, kejaksaan, maupun pengadilan sebagai bukti hukum yang mendukung penyelesaian kasus penyelewengan dana pemerintahan. Oleh sebab itu, laporan hasil audit harus mencerminkan komitmen profesional auditor dimana dalam pengadilan kinerja auditor dipertaruhkan. Auditor Badan Pemeriksa Keuangan Republik Indonesia perwakilan Provinsi Papua rentan terhadap tekanan politik. Kadang intervensi politik bisa terjadi jika temuan terkait sampai ke ranah politik. Di samping itu, peran auditor sangat besar dalam pemberantasan kasus korupsi yang pada akhirnya membawa harapan dan resiko bagi auditor itu sendiri. Dengan kata lain, profesi sebagai auditor pemerintah seperti pedang bermata dua. Di satu sisi diharapkan terciptanya tata pemerintahan good public governance. Di sisi lain resiko yang harus dihadapi baik resiko yang berbahaya seperti tekanan dari pihak auditee dengan ancaman secara psikis menggunakan parang hingga resiko yang dapat dikategorikan tidak berbahaya namun sangat rentan seperti pemberian sejumlah uang dari pihak auditee walau dengan alasan uang makan, uang transport dan lain sebagainya. Namun seharusnya resiko tersebut, baik yang dapat dikategorikan membahayakan maupun tidak membahayakan tidak memengaruhi auditor dalam membuat keputusan pemberian opini.

Dengan munculnya berbagai kasus korupsi, kolusi dan nepotisme (KKN), masyarakat mulai mempertanyakan eksistensi dari BPK yang seharusnya sebagai lembaga independen mampu menjaga komitmennya untuk tidak terlibat dalam KKN dengan segala praktiknya seperti penyalahgunaan wewenang, penyuapan, pemberian uang pelicin, pungutan liar, kesalahan prosedur, pemberian imbalan atas dasar kolusi dan nepotisme serta penggunaan uang negara untuk kepentingan pribadi maupun kelompok. Oleh karena itu, dengan tuntutan tersbut auditor BPK RI mulai meningkatkan kinerja auditnya. Hal ini dapat dilihat dari auditor yang mampu mengungkap dan melaporkan temuan-temuan yang merugikan Negara (Tikasari, 2013).

Auditor badan pemeriksa keuangan (BPK) di provinsi Papua pada 2013 memberikan opini Wajar Dengan Pengecualian (WDP) kepada Laporan Keuangan

11

Pemerintah Daerah (LKPD). Hasil WDP yang diperoleh Provinsi Papua tahun 2013 ini dinilai kembali membaik apabila dibandingkan dengan Laporan Hasil Pemeriksaan (LHP) LKPD Provinsi Papua pada tahun 2010. Pada 2010, BPK memberikan opini disclaimer atau tidak menyatakan pendapat karena berdasarkan hasil pemeriksaan ada beberapa hal yang perlu dibenahi oleh Pemerintah Provinsi Papua. Dalam melaksanakan pemeriksaan, auditor BPK di Provinsi Papua mengalami sejumlah kendala seperti beberapa Pemerintah Daerah yang terlambat menyerahkan laporan keuangan ke BPK. Selain itu, BPK Provinsi Papua juga sering memberikan opini disclaimer karena BPK sendiri tidak dapat menerapkan prosedur pemeriksaan yang disebabkan oleh lingkup pemeriksaan yang tidak cukup untuk BPK. Hal itu disebabkan dengan beberapa temuan seperti penyajian persediaan kesehatan dan obat-obatan tidak dapat ditelusuri keberadaannya, Pemerintah Provinsi tidak dapat menyediakan data secara lengkap mengenai kapitalisasi aset selama tahun berjalan, penyajian piutang pajak dan retribusi tidak menggambarkan kondisi yang sebenarnya, hingga beberapa pengadaan barang dan jasa dilaksanakan tidak sesuai dengan ketentuan yang berlaku. Karena banyaknya kendala dalam pelaksanaan pemeriksaan, BPK Provinsi Papua sebagai aparat pengawas internal pemerintah diharapkan agar bersikap skeptis dan mempertahankan komitmen profesionalnya sebagai seorang auditor pemerintahan dalam memberikan penilaian. BPK sebagai auditor internal pemerintah juga diharapkan memiliki sikap yang netral dan tidak bias serta menghindari konflik kepentingan dalam merencanakan, melaksanakan dan melaporkan pemeriksaan yang dilakukan.

Komitmen dan skeptisisme profesional merupakan hal penting yang harus dipegang teguh oleh pemeriksa dari BPK. Apabila komitmen dan skeptisisme profesional telah dijunjung tinggi seorang auditor dalam melaksanakan pemeriksaan ketika dalam tekanan waktu dari pihak auditee, dapat dipastikan bahwa kinerja dari auditor pemerintah akan meningkat.

Penelitian mengenai time pressure yang dilakukan oleh Nirmala (2013), mengenai pengaruh independensi, pengalaman, due professional care, akuntabilitas, kompleksitas audit dan time budget pressure terhadap kinerja audit yang memberikan kesimpulan bahwa independensi, pengalaman, due professional

12

care, akuntabilitas, dan time budget pressure secara parsial memengaruhi kinerja audit.

Penelitian mengenai komitmen profesional yang dilakukan oleh dan Hastuti (2013), mengenai pengaruh tekanan waktu, locus of control, dan komitmen profesional terhadap perilaku penurunan kualitas audit menunjukkan komitmen profesional afektif, kontinu dan normatif berpengaruh negatif terhadap penurunan kualitas audit yang juga memiliki dampak terhadap penilaian kinerja auditor.

Penelitian mengenai skeptisisme yang dilakukan oleh Faizah, Haryadi, dan Zuhdi (2012), mengenai pengaruh independensi, objektivitas, pengalaman kerja, pengetahuan, integritas, akuntabilitas, dan skeptisisme profesional pemeriksa terhadap kualitas pemeriksaan memberikan kesimpulan bahwa independensi dan integritas memiliki pengaruh signifikan terhadap kualitas pemeriksaan. Sedangkan objektivitas, pengalaman kerja, pengetahuan, akuntabilitas, dan skeptisisme profesional tidak memiliki pengaruh signifikan terhadap kualitas pemeriksaan.

Tekanan waktu, komitmen profesional dan skeptisisme profesional dapat berpengaruh pada kinerja pemeriksa dalam mengatasi situasi dan konflik audit pada lembaga dan badan pemerintahan. Keterkaitan antar variabel tersebut menarik untuk diteliti karena sikap auditor terhadap pekerjaan yang ditekuninya secara potensial juga dipengaruhi oleh bagaimana persepsi auditor dalam melaksanakan pemeriksaan. Tekanan waktu memberikan seorang auditor tekanan untuk menyelesaikan laporan hasil pemeriksaan sesuai dengan waktu yang ditentukan, kemudian menghadapkan auditor pada situasi dilema yang akan mempengaruhi skeptisisme seorang auditor dalam mencari bukti audit hingga komitmen profesionalnya sebagai seorang auditor pemerintahan dalam memberikan hasil sesuai temuan audit sebagai dasar pemberian opini dari hasil pemeriksaan yang dilakukan. Penelitian ini bertujuan untuk mendeskripsikan hubungan antara tekanan waktu, komitmen serta skeptisisme profesional terhadap kinerja auditor pemerintahan.

Penelitian ini diharapkan dapat memberikan kontribusi pada pengembangan teori akuntansi keperilakuan di bidang auditing, dan diharapkan dapat memberikan masukan kepada BPK, khususnya auditor dalam melaksanakan

13

penugasan audit. Bagi akademisi, hasil penelitian ini diharapkan bermanfaat dan dapat digunakan sebagai referensi bagi peneliti berikutnya.

TINJAUAN TEORITIS

Tekanan waktu didefinisikan sebagai kendala yang timbul karena keterbatasan waktu atau keterbatasan sumber daya yang dialokasikan dalam melaksanakan penugasan (De Zoort dan Lord, 1997). Herningsih (2001) menyatakan auditor dituntut untuk melakukan efisensi biaya dan waktu dalam melaksanakan audit. Tekanan waktu memiliki dua dimensi sebagai berikut: (1) Time Budget Pressure merupakan keadaan dimana auditor dituntut untuk melakukan efisiensi terhadap anggaran waktu yang telah disusun, atau terdapat pembatasan waktu dalam anggaran yang sangat ketat. (2) Time Deadline Pressure merupakan kondisi dimana auditor dituntut untuk menyelesaikan tugas audit tepat pada waktunya.

Menurut De Zoort dan Lord (1997) dengan dua dimensi tekanan waktu diatas, auditor pemerintahan memberikan respon dengan dua cara yaitu tipe fungsional dan tipe disfungsional. Auditor dengan tipe fungsional adalah auditor yang memanfaatkan waktu audit yang dimilikinya dengan sebaik-baiknya, sehingga dapat menyelesaikan tugas audit tepat waktu. Sedangkan auditor dengan tipe disfungsional adalah auditor yang cenderung menurunkan kualitas audit dengan cara membatasi pengumpulan bukti audit yang berdampak pada penilaian kinerja auditor pemerintah.

Menurut Hassanuddin (2002), terdapat tiga pengertian profesionalisme. Pertama, profesionalisme bisa berarti suatu keahlian, mempunyai kualifikasi tertentu, berpengalaman sesuai dengan bidang keahliannya, atau memperoleh imbalan karena keahliannya. Yang kedua, mengacu pada suatu standar pekerjaan, prinsip-prinsip moral, dan etika profesi. Yang ketiga, profesionalisme juga berarti moral, dalam hal ini akuntan atau auditor berupaya mempertahankan atau menjaga martabat dan kepercayaan yang diberikan masyarakat. Hall, et al (2005) mengusulkan komitmen profesional multi dimensi pada profesi akuntansi. Ketiga dimensi tersebut adalah komitmen profesional afektif (affective professional commitment), komitmen profesional kontinu (continuance professional

14

commitment), dan komitmen profesi normatif (normative professional commitment).

Komitmen profesional afektif berhubungan pada sejauh mana individu ingin berada pada suatu profesi (Meyer, et al, 1993). Komitmen profesional afektif terjadi apabila individu ingin menjadi bagian dari organisasi karena adanya ikatan emosional atau psikologis terhadap organisasi (Lubis, 2010). Komitmen profesional kontinu berhubungan dengan sejauh mana individu tetap berada pada suatu profesi (Meyer, et al, 1993; Hall, et al, 2005). Komitmen profesional kontinu muncul apabila individu tetap bertahan pada suatu organisasi karena membutuhkan organisasi tersebut (Lubis, 2010). Komitmen normatif merupakan keterikatan individu dengan suatu profesi karena merasakan suatu kewajiban atau tanggung jawab untuk tetap berada pada suatu profesi (Silaban, 2011). Komitmen profesional normatif berhubungan pada sejauh mana individu meyakini bahwa mereka harus tetap berada pada suatu profesi (Meyer, et al, 1993).

Komitmen profesional digambarkan sebagai suatu format fokus karir pada komitmen pekerjaan yang menekankan pentingnya suatu profesi di masa hidup seseorang). Komitmen profesi perlu dikembangkan selama proses sosialisasi ke dalam profesi yang dipilih dengan penekanan-penekanan pada nilai-nilai profesi, karena masyarakat profesional memiliki karakteristik berbeda dalam memanfaatkan suatu organisasi. Dalam masyarakat profesional, pekerjaan mempunyai maksud utama bagi mereka sendiri, tetapi di dalam organisasi, pekerjaan mempunyai arti penting bagi pemberi kerja, penilaian karir dan pekerjaannya berdasarkan kesadaran atas apa yang mereka lakukan (Utami, Noegroho, dan Indrawati 2007).

Standar Pemeriksaan Keuangan Negara mendefinisi skeptisisme profesional sebagai sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti pemeriksaan. Hurrt (2007) mendefinisi skeptisisme sebagai kecenderungan individu untuk menunda memberikan kesimpulan hingga bukti audit cukup untuk memberikan dukungan maupun penjelasan.

Pemeriksa tidak boleh menganggap bahwa manajemen entitas yang diperiksa tidak jujur, tetapi juga tidak boleh menganggap bahwa kejujuran

15

manajemen tersebut tidak diragukan lagi. Dalam menggunakan skeptisisme profesional, pemeriksa tidak boleh puas dengan bukti yang kurang meyakinkan walaupun menurut anggapannya manajemen entitas yang diperiksa adalah jujur (Standar Pemeriksaan Keuangan Negara).

Kinerja auditor pemerintah merupakan hasil pekerjaan auditor dalam melakukan pemeriksaan keuangan negara pada sebuah organisasi pemerintah yang merupakan proses dari sebuah organisasi secara keseluruhan. Kinerja juga merupakan hasil kerja seseorang atau sekelompok orang dalam sebuah organisasi sesuai dengan tanggung jawab dan wewenang yang telah diberikan. Siahaan (2010) menyatakan kinerja auditor merupakan tindakan atau pelaksanaan yang telah diselesaikan oleh auditor dalam kurun waktu tertentu.

Menurut Mulyadi (1998), kinerja auditor adalah akuntan publik yang melaksanakan penugasan pemerikasaan secara obyektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berterima umum, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan.

Hubungan Antara Tekanan Waktu dan Kinerja Auditor

Tekanan waktu merupakan salah satu variabel independen yang diduga dapat digunakan untuk mengukur kinerja auditor dalam melakukan prosedur audit dan memberikan opini. Auditor yang mendapat tekanan waktu cenderung menurunkan kualitas audit untuk memenuhi tekanan waktu sehingga berdampak pada penurunan kinerja auditor.

Dalam studi empiris yang dilakukan oleh Coram et al. (2004), Donnelly et al. (2003), dan Pierce dan Sweeney (2004) menemukan bahwa auditor yang mengalami tekanan waktu cenderung melakukan tindakan yang mengurangi kualitas audit sehingga dapat mengurangi kinerja auditor tersebut. Penelitian ini menduga bahwa tekanan waktu akan mengurangi kinerja auditor karena adanya alokasi waktu yang terbatas sehingga menyebabkan auditor tidak melakukan pengujian pada beberapa transaksi yang seharusnya diuji dan mengumpulkan bukti transaksi yang lebih sedikit.

16

Hubungan Antara Komitmen Profesional dan Kinerja Auditor

Komitmen profesional seorang auditor dalam melakukan prosedur audit merupakan variabel independen yang dapat mengukur kinerja auditor. Auditor dengan komitmen profesional yang tinggi akan mempertahankan kinerjanya dan mampu menghadapi tekanan sosial dari atasan maupun klien sehingga meningkatkan kinerja auditor dalam melakukan prosedur audit.

Hastuti (2013) menguji pengaruh tekanan waktu, locus of control dan komitmen profesional terhadap perilaku penurunan kualitas audit. Hasilnya menunjukkan bahwa komitmen profesional afektif, kontinu, dan normatif berhubungan negatif terhadap perilaku penurunan kualitas audit yang dapat memberi dampak kepada penilaian kinerja auditor, berarti komitmen profesional dapat memengaruhi perilaku auditor dan mendorong auditor untuk bekerja lebih baik. Komitmen yang tidak tepat akan memberikan motivasi yang rendah dan memberikan dampak negatif terhadap kinerja auditor itu sendiri.

Hubungan Antara Skeptisisme Profesional dan Kinerja Auditor

Skeptisisme profesional auditor dalam melaksanakan audit merupakan variabel independen yang memengaruhi kinerja auditor dalam memberikan opini. Kepercayaan auditor terhadap klien, manajemen dan staf klien menunjukkan bagaimana interaksi sosial auditor dengan klien. Namun dengan skeptisisme profesional auditor yang tinggi mampu meningkatkan kinerja auditor dalam melaksanakan prosedur audit.

Faizah, Haryadi dan Zuhdi (2010) menguji hubungan antara skeptisisme profesional terhadap kualitas pemeriksaan. Hasilnya menunjukkan bahwa skeptisisme profesional tidak berpengaruh secara signifikan terhadap kualitas pemeriksaan. Diduga karena beberapa auditor masih ragu untuk menunda menerima sebuah pernyataan jika belum memiliki bukti bahwa pernyataan tersebut benar. Skeptisisme profesional auditor diperlukan dalam melakukan prosedur audit. Sikap skeptis seorang auditor akan membuat dirinya selalu mempertanyakan dan melakukan evaluasi kritis terhadap suatu hal yang dihadapinya sehingga memengaruhi kualitas pemeriksaan. Sikap skeptis seorang

17

auditor apabila dikaitkan dengan kualitas pemeriksaan menurut peneliti akan memengaruhi kinerja auditor itu sendiri.

METODE PENELITIAN

Penelitian ini merupakan jenis penelitian analisis deskriptif kuantitatif dengan pendekatan cross sectional (potong lintang) yang bertujuan untuk mengetahui hubungan tekanan waktu, komitmen dan skeptisisme profesional terhadap kinerja auditor pemerintahan di Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Papua. Tujuan penelitian deskriptif adalah untuk membuat deskripsi, gambaran, lukisan secara sistematis, faktual dan akurat mengenai fakta, sifat serta hubungan antara berbagai fenomena yang diteliti.

Populasi dalam penelitian ini adalah seluruh auditor pemerintahan yang bekerja di BPK RI kantor perwakilan Provinsi Papua pada tahun 2014-2015. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah Purposive Sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu. Untuk menghitung jumlah sampel yang akan digunakan rumusnya adalah sebagai berikut:

n = N / N (e)2 + 1 Keterangan:

n = jumlah sampel minimum N = jumlah populasi

e = nilai kritis/batasan ketelitian yang diinginkan (presentase kelonggaran ketidaktelitian karena

kesalahan pengambilan sampel populasi).

Dalam hal ini nilai kritis yang digunakan 0,05 atau 5%. Berdasarkan rumus di atas, maka dengan menggunakan ukuran populasi (N) = 80 auditor BPK RI Perwakilan Provinsi Papua, dapat ditentukan ukuran sampel minimalnya sebagai berikut:

18

Responden dalam penelitian ini adalah para auditor yang bekerja di BPK RI Perwakilan Provinsi Papua. Namun karena keterbatasan waktu, biaya dan tenaga yang ada, maka penulis hanya membatasi perolehan kuesioner dari 60 auditor BPK RI yang telah melaksanakan tugas audit minimal 1 kali.

Penelitian ini dimaksudkan untuk mengukur hubungan antara tekanan waktu, komitmen profesional, dan skeptisisme profesional (variabel independen) terhadap kinerja auditor pemerintahan (variabel dependen). Untuk mengukur variabel tersebut, dilakukan penyebaran kuesioner kepada sejumlah responden. Kuesioner tersebut disusun berdasarkan indikator-indikator yang digunakan untuk mengetahui apakah tekanan waktu, komitmen profesional dan skeptisisme profesional memiliki pengaruh terhadap kinerja auditor.

Variabel independen atau variabel bebas pertama (X1) dari penelitian ini

adalah tekanan waktu dengan indikator pengukuran meliputi: a. sikap auditor dalam memanfaatkan waktu audit, dan b. sikap auditor dalam penurunan kualitas audit.

Variabel independen atau variabel bebas kedua (X2) dari penelitian ini

adalah komitmen profesional dengan indikator pengukuran meliputi: a. komitmen profesional afektif,

b. komitmen profesional kontinu, dan c. komitmen profesional normatif.

Variabel independen atau variabel bebas ketiga (X3) dari penelitian ini

adalah skeptisisme profesional dengan indikator pengukuran meliputi: a. etika, dan

b. pengalaman.

Variabel dependen atau variabel tidak bebas (Y) dalam penelitian ini adalah kinerja auditor pemerintahan yang diukur dari:

a. produktivitas, b. kualitas layanan, c. responsibilitas, dan d. akuntabilitas.

Agar tidak menimbulkan kesalahan penafsiran maka dibuat definisi operasional yang memuat beberapa batasan istilah pada penelitian ini, antara lain:

19 Tabel 1

Definisi Operasional

No Variabel Definisi Cara mengukur Hasil ukur Skala

data 1 Tekanan waktu Kondisi dimana auditor dituntut untuk menyelesaikan tugas audit tepat pada waktunya.

Menggunakan kuesioner dengan skala likert. Jumlah opsi yang diberikan adalah 4 yaitu sangat setuju, setuju, tidak setuju dan sangat tidak setuju. Jumlah pertanyaan adalah 6 soal. 3 soal tentang sikap auditor memanfaatkan waktu audit, dan 3 soal tentang sikap auditor dalam penurunan kualitas audit. Skor maksimal 24. Skor minimal 6. Variabel tekanan waktu tinggi. Skor 16-24. Variabel tekanan waktu rendah. Skor 6-15. Skala ordinal. 2 Komitmen profesional Intensitas identifikasi dan keterlibatan individu dengan profesi tertentu. Menggunakan kuesioner dengan skala likert. Jumlah opsi yang diberikan adalah 4 yaitu sangat setuju, setuju, tidak setuju dan sangat tidak setuju. Jumlah pertanyaan adalah 18 soal. 6 soal

tentang komitmen

profesional afektif, 6 soal

tentang komitmen

profesional kontinu dan 6 soal tentang komitmen profesional normatif. Skor maksimal 72. Skor minimal 18. Variabel komitmen profesional tinggi. Skor 46-72. Variabel komitmen profesional rendah. Skor 18-45. Skala ordinal

20 3 Skeptisisme profesional Sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti pemeriksaan. Menggunakan kuesioner dengan skala likert. Jumlah opsi yang diberikan adalah 4 yaitu sangat setuju, setuju, tidak setuju dan sangat tidak setuju. Jumlah pertanyaan adalah 30 soal. 18 soal tentang etika auditor, dan 12 soal tentang pengalaman auditor. Skor maksimal 120. Skor minimal 30. Variabel skeptisisme profesional tinggi. Skor 76-120. Variabel skeptisisme profesional rendah. Skor 30-75. Skala ordinal. 4 Kinerja auditor Hasil pekerjaan auditor dalam melakukan pemeriksaan Menggunakan kuesioner dengan skala likert. Jumlah opsi yang diberikan adalah 4 yaitu sangat setuju, setuju, tidak setuju dan sangat tidak setuju. Jumlah pertanyaan adalah 14 soal. 3 soal tentang produktivitas, 3 soal tentang kualitas layanan, 3 soal tentang akuntabilitas dan 5 soal tentang responsibilitas. Skor maksimal 56. Skor minimal 14. Variabel kinerja auditor tinggi. Skor 36-56. Variabel kinerja auditor rendah. Skor 14-35. Skala ordinal.

Untuk mengukur variabel independen dan dependen, maka dilakukan penyebaran kuesioner kepada sejumlah responden. Kuesioner tersebut disusun berdasarkan indikator-indikator yang digunakan untuk mengetahui apakah tekanan waktu, komitmen profesional, dan skeptisisme profesional memiliki hubungan terhadap kinerja auditor.

21

Teknik untuk mengubah data kulitatif yang diperoleh menjadi suatu urutan data kuantitatif digunakan teknik pengukuran skala likert, karena data yang digunakan untuk menilai jawaban-jawaban yang diberikan dalam menguji variabel independen dan dependen terdiri dari empat tingkatan, (skala 1-4) untuk pernyataan jawaban yaitu: Sangat Setuju (SS) = 4, Setuju (S) = 3, Tidak Setuju (TS) = 2, dan Sangat Tidak Setuju (STS) = 1.

HASIL PENELITIAN DAN PEMBAHASAN

Pengolahan data hasil penelitian dimulai dengan menyusun dalam skala-skala. Data berbentuk kuantitatif, yaitu data yang berupa angka-angka atau bilangan-bilangan. Selanjutnya data yang bersifat kuantitatif, yang berwujud angka-angka hasil perhitungan dari jawaban auditor pemerintahan yang bekerja di BPK RI perwakilan Provinsi Papua dideskripsikan dalam bentuk persentase.

Persentase dilakukan dengan membandingkan hasil penjumlahan data dan dibandingkan dengan jumlah skor total kali 100 %. Hasil perhitungan ditafsirkan dengan kalimat yang bersifat deskriptif. Hal ini dimaksudkan untuk mempermudah dalam memahami hasil akhir dalam mengkualifikasikan hasil penelitian tersebut. Berikut ini disajikan data secara keseluruhan dari hasil penelitian yang telah dilakukan.

Tabel 2

Tingkat Pengembalian Kuesioner

Keterangan Jumlah Presentase (%) Kuesioner yang diberikan 75 100 Kuesioner yang bisa diolah 60 80

Sumber : Data Primer yang diolah

Dalam penelitian ini, peneliti menyebarkan sebanyak 75 kuesioner penelitian dan hanya mendapat pengembalian sebanyak 62 kuesioner. Kuesioner yang dikembalikan dan telah diisi sebanyak 60 kuesioner dan 2 kuesioner sisanya tidak dapat diolah karena tidak diisi secara lengkap.

22

Tabel 3 berikut ini menyajikan distribusi frekuensi responden berdasarkan jenis kelamin.

Tabel 3

Distribusi Frekuensi Responden Berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi

Absolut

Persentase

Pria 42 70%

Wanita 18 30%

Total 60 100%

Sumber : Data Primer yang diolah

Tabel 3 diatas menunjukkan bahwa sekitar 42 orang atau 70% responden didominasi oleh jenis kelamin laki-laki, dan sisanya sebanyak 18 atau 30% responden berjenis kelamin perempuan.

Distribusi frekuensi responden berdasarkan posisi terakhir disajikan pada tabel 4 berikut ini:

Tabel 4

Distribusi Frekuensi Responden Berdasarkan Posisi Terakhir Posisi Terakhir Frekuensi Absolut Persentase Partner 1 1,7% Senior Auditor 20 33,3% Junior Auditor 37 61,7% Lain-lain 2 3,3% Total 60 100%

Sumber : Data Primer yang diolah

Berdasarkan tabel 4 di atas diperoleh informasi bahwa mayoritas responden sebanyak 37 orang atau sebesar 61,7% menduduki posisi sebagai auditor junior, 20 orang atau 33,3% sebagai auditor senior, 1 orang atau 1,7% sebagai partner, sedangkan sisanya sebanyak 2 orang atau 3,3% sebagai anggota tim senior dan pemeriksa.

Tabel 5 menyajikan distribusi frekuensi responden berdasarkan pendidikan terakhir.

23 Tabel 5

Distribusi Frekuensi Responden Berdasarkan Pendidikan Terakhir Pendidikan Terakhir Frekuensi Absolut Persentase D3 0 0% S1 45 75% S2 15 25% S3 0 0% Total 60 100%

Sumber : Data Primer yang diolah

Tabel 5 menunjukkan bahwa sebagian besar responden berpendidikan terakhir Strata Satu (S1) dengan jumlah 45 responden atau 75% dan sebanyak 15 responden atau 25% berpendidikan terakhir Strata Dua (S2). Hal ini menggambarkan bahwa pendidikan strata satu atau S1 menjadi jenjang pendidikan minimal yang ditempuh untuk memasuki dunia kerja sebagai seorang auditor pemerintahan. Pendidikan S1 dapat dikatakan sebagai standar pendidikan yang cukup kompeten bagi seorang auditor pemerintahan untuk menjadi pekerja profesional dengan penguasaan aspek teoritis dan praktis yang telah diperoleh selama menempuh masa pendidikan S1.

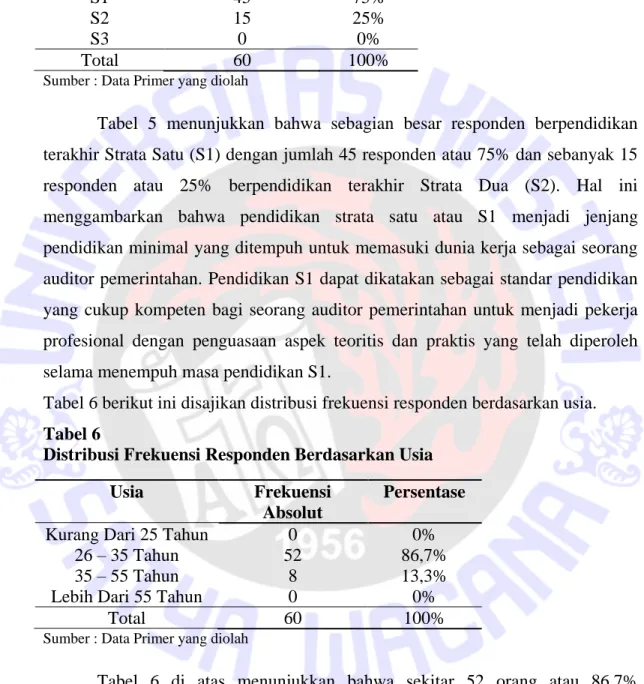

Tabel 6 berikut ini disajikan distribusi frekuensi responden berdasarkan usia. Tabel 6

Distribusi Frekuensi Responden Berdasarkan Usia

Usia Frekuensi

Absolut

Persentase

Kurang Dari 25 Tahun 0 0%

26 – 35 Tahun 52 86,7%

35 – 55 Tahun 8 13,3%

Lebih Dari 55 Tahun 0 0%

Total 60 100%

Sumber : Data Primer yang diolah

Tabel 6 di atas menunjukkan bahwa sekitar 52 orang atau 86,7% responden didominasi oleh auditor yang berumur 26-35 tahun, dan sebanyak 8 orang atau 13,3% sisanya berumur 36-55 tahun.

24 Tabel 7

Distribusi Frekuensi Responden Berdasarkan Lama Bekerja

Lama Bekerja Frekuensi

Absolut

Persentase

Kurang Dari 1 Tahun 2 3,3%

Antara 1 – 5 Tahun 26 43,3%

Antara 6 – 10 Tahun 30 50%

Lebih Dari 10 Tahun 2 3,3%

Total 60 100%

Sumber : Data Primer yang diolah

Berdasarkan tabel 7 di atas dapat diketahui bahwa mayoritas responden sebanyak 30 orang atau sekitar 50% memiliki masa bekerja selama 6-10 tahun, sebanyak 26 orang atau sekitar 43,4% responden memiliki masa bekerja selama 1-5 tahun, sebanyak 2 orang atau sekitar 3,3% responden memiliki masa bekerja lebih dari 10 tahun dan sebanyak 2 orang atau 3,3% sisanya bekerja kurang dari 1 tahun.

Variabel yang digunakan dalam penelitian ini meliputi tekanan waktu, komitmen profesional, skeptisisme profesional dan kinerja auditor akan diuji secara statistik deskriptif seperti yang terlihat dalam tabel 8.

Tabel 8

Hasil Uji Statistik Deskriptif

N Min. Max. Mean Std.

Deviation

Tekanan Waktu 60 12 18 15,48 1,408

Komitmen 60 36 65 45,01 5,521

Skeptisisme 60 71 90 81,35 4,297

Kinerja Auditor 60 29 54 46,28 4,937

Sumber : Hasil Pengolahan SPSS

Tabel 8 menjelaskan bahwa pada variabel tekanan waktu jawaban minimum responden sebesar 12 dan maksimum sebesar 18, dengan rata-rata total jawaban sebesar 15,48 dan standar deviasi sebesar 1,40. Selanjutnya pada tabel komitmen profesional jawaban minimum responden sebesar 36 dan maksimum sebesar 65, dengan rata-rata total jawaban 45,01 dan standar deviasi sebesar 5,52. Sedangkan untuk variabel skeptisisme profesional jawaban minimum responden

25

sebesar 71 dan maksimum sebesar 90, dengan rata-rata total jawaban 81,35 dan standar deviasi sebesar 4,29. Kemudian pada variabel kinerja auditor jawaban minimum responden sebesar 29 dan maksimum sebesar 54, dengan rata-rata total jawaban 46,28 dan standar deviasi sebesar 4,93.

Nilai standar deviasi menggambarkan variasi data atau merupakan cerminan dari rata-rata penyimpangan tiap variabel dari nilai mean yang dapat diartikan bahwa penentuan variabel yang digunakan dalam penelitian ini baik untuk diteliti lebih lanjut. Nilai standar deviasi yang lebih kecil daripada nilai mean mengindikasikan data yang digunakan merupakan representasi yang baik dari keseluruhan data.

Dalam variabel tekanan waktu (X1) terdiri dari 2 indikator yang

dioperasionalkan ke dalam 6 pertanyaan. Indikator sikap auditor memanfaatkan waktu audit terdiri dari 3 pertanyaan, dan indikator sikap auditor dalam penurunan kualitas audit terdiri dari 3 pertanyaan.

Persepsi responden terlihat dalam tabel 9 menunjukkan pemetaan proporsi jumlah auditor dengan persepsi kinerja auditor terhadap variabel tekanan waktu. Tabel 9

Distribusi Persepsi Responden Terhadap Tekanan Waktu Tekanan Waktu (X1) Frekuensi

Absolut

Persentase

Tinggi 166 46,11%

Rendah 194 53,89%

Total 360 100%

Sumber : Data Primer yang diolah

Berdasarkan tabel 9 diperoleh gambaran bahwa persepsi auditor pemerintahan sebesar 53,89% setuju dengan tingkat tekanan waktu yang rendah saat melakukan pemeriksaan. Responden berpendapat bahwa dengan tekanan waktu yang rendah memberikan ruang dalam melakukan pemeriksaan bukti audit yang lebih kompleks sehingga auditor pemerintahan mampu mengungkapkan hasil audit yang lebih akurat dan reliabel. Sedangkan sebesar 46,11% responden berpendapat bahwa pemeriksaan yang dilakukan dengan kategori tekanan waktu tinggi tidak berpengaruh terhadap temuan audit yang dihasilkan selama pemeriksaan.

26

Dalam variabel komitmen profesional (X2) terdiri dari 3 indikator yang

dioperasionalkan ke dalam 18 pertanyaan. Indikator komitmen profesional afektif terdiri dari 6 pertanyaan, indikator komitmen profesional kontinu terdiri dari 6 pertanyaan dan indikator komitmen profesional normatif terdiri dari 6 pertanyaan.

Persepsi responden terlihat dalam tabel 10 menunjukkan pemetaan proporsi jumlah auditor dengan persepsi kinerja auditor terhadap variabel komitmen profesional.

Tabel 10

Distribusi Persepsi Responden Terhadap Komitmen Profesional Komitmen Profesional (X2) Frekuensi Absolut Persentase Tinggi 536 49,63% Rendah 544 50,37% Total 1080 100%

Sumber : Data Primer yang diolah

Berdasarkan tabel 10 diperoleh gambaran bahwa persepsi 50,37% auditor pemerintahan tidak setuju dengan komitmen profesional secara afektif, kontinu dan normatif sedangkan sebesar 49,63% setuju. Hal ini dapat terjadi dengan karakteristik auditor pemerintahan yang terbagi atas dua golongan besar yaitu auditor senior dan auditor junior. Beberapa auditor junior memiliki kecenderungan melihat opsi atau pilihan selain bekerja sebagai auditor pemerintahan sedangkan senior auditor memiliki kecenderungan menilai komitmen profesional sebagai hal biasa karena telah menjadi rutinitas selama bekerja sebagai auditor.

Dalam variabel skeptisisme profesional (X3) terdiri dari 2 indikator yang

dioperasionalkan ke dalam 30 pertanyaan. Indikator etika auditor terdiri dari 18 pertanyaan dan indikator pengalaman auditor terdiri dari 12 pertanyaan.

Persepsi responden terlihat dalam tabel 11 menunjukkan pemetaan proporsi jumlah auditor dengan persepsi kinerja auditor terhadap variabel skeptisisme profesional.

27 Tabel 11

Distribusi Persepsi Responden Terhadap Skeptisisme Profesional Skeptisisme Profesional (X3) Frekuensi Absolut Persentase Tinggi 1463 81,28% Rendah 337 18,72% Total 1800 100%

Sumber : Data Primer yang diolah

Berdasarkan tabel 11 diperoleh gambaran bahwa persepsi 81,28% auditor pemerintahan setuju dengan skeptisisme profesional yang tinggi sedangkan 18,72% tidak setuju. Sebagian besar auditor berpendapat bahwa skeptisisme sangat dibutuhkan oleh seorang auditor untuk mengungkapkan hasil audit yang lebih reliabel dengan cara mempertimbangkan bukti audit yang diperiksa secara skeptis.

Berdasarkan tabel 11 kategori variabel tekanan waktu rendah apabila auditor mempunyai skor 6-15, dan kategori tinggi apabila skor 16-24. Variabel komitmen profesional termasuk dalam kategori rendah apabila mempunyai skor 18-45, dan kategori tinggi apabila skor 46-72. Variabel skeptisisme profesional termasuk dalam kategori rendah apabila mempunyai skor 30-75, dan kategori tinggi apabila skor 76-120.

Tabel 12

Distribusi Frekuensi Variabel Tekanan Waktu, Komitmen Profesional, Skeptisisme Profesional dan Kinerja Auditor

Variabel Frekuensi Absolut Persentase Tekanan Waktu Rendah 30 50% Tinggi 30 50% Komitmen Profesional Rendah 33 55% Tinggi 27 45% Skeptisisme Profesional Rendah 4 6,7% Tinggi 56 93,3% Kinerja Auditor Rendah 1 1,7% Tinggi 59 98,3%

28

Berdasarkan tabel 12 auditor pemerintahan di BPK RI kantor perwakilan Provinsi Papua yang setuju dengan variabel tekanan waktu dengan kategori rendah sejumlah 30 responden (50%), dan kategori tinggi sejumlah 30 responden (50%). Variabel komitmen profesional rendah disetujui oleh 33 responden (55%), dan kategori komitmen profesional tinggi oleh 27 responden (45%). Jumlah responden yang setuju dengan variabel skeptisisme profesional dengan kategori rendah sejumlah 4 responden (6,7%) dan kategori skeptisisme profesional tinggi disetujui oleh 56 responden (93,3%). Sedangkan untuk variabel kinerja auditor sebanyak 1 responden (1,7%) setuju dengan kinerja auditor dengan kategori rendah dan untuk kategori kinerja auditor tinggi disetujui oleh 59 responden (98,3%).

Tabel 13

Distribusi Frekuensi Cross Tabulation Antara Variabel Tekanan Waktu dan Variabel Komitmen Profesional pada Auditor Pemerintahan di BPK RI kantor perwakilan Provinsi Papua, Tahun 2014-2015

Komitmen Profesional

Tekanan Waktu Rendah Tinggi

Rendah Frekuensi 20 10 Persentase 33,3% 16,7%% Tinggi Frekuensi 13 17 Persentase 21,7% 28,3%

Sumber : Data Primer yang diolah

Berdasarkan tabel 13 sebanyak 33,3% atau sebanyak 20 responden auditor pemerintahan di BPK RI kantor perwakilan Provinsi Papua berpendapat bahwa dengan tingkat tekanan waktu yang rendah maka komitmen profesional auditor pemerintahan akan semakin rendah. Hal ini dapat terjadi dengan tingkat tekanan waktu yang rendah menyebabkan auditor menurunkan tingkat komitmen profesionalnya sebagai seorang auditor dalam melaksanakan penugasan audit. Sedangkan persentase tertinggi kedua adalah 28,3% atau sebanyak 17 responden yang berpendapat sebaliknya, yaitu dengan tekanan waktu yang tinggi maka tingkat komitmen profesional seorang auditor akan semakin tinggi. Dapat

29

dideskripsikan dari pendapat auditor pemerintahan yang bekerja di BPK RI kantor perwakilan Provinsi Papua mengenai hubungan tekanan waktu (X1) dan

komitmen profesional (X2) adalah kedua variabel independen ini memiliki

hubungan positif atau searah. Tabel 14

Distribusi Frekuensi Cross Tabulation Antara Variabel Tekanan Waktu dan Variabel Skeptisisme Profesional

Skeptisisme Profesional

Tekanan Waktu Rendah Tinggi

Rendah Frekuensi 0 30 Persentase 0% 50% Tinggi Frekuensi 4 26 Persentase 6,7% 43,3%

Sumber : Data Primer yang diolah

Pada tabel 14 dapat dilihat bahwa frekuensi tertinggi sebesar 50% atau sebanyak 30 responden berpendapat bahwa dengan tekanan waktu yang rendah maka skeptisisme profesional seorang auditor pemerintahan akan semakin tinggi. Tekanan waktu yang rendah akan memberikan ruang bagi auditor untuk menggunakan sikap skeptis dalam melakukan pemeriksaan dan pengumpulan bukti audit. Sedangkan persentase tertinggi kedua sebesar 43,3% atau sebanyak 26 responden beranggapan bahwa dengan tingkat tekanan waktu yang tinggi maka akan semakin tinggi juga tingkat skeptisisme seorang auditor pemerintahan. Hal ini memungkinkan di kalangan senior auditor yang memiliki pengalaman audit yang tinggi. Tekanan waktu yang tinggi membuat auditor memanfaatkan waktu audit dan pengalamannya melakukan tugas audit sebaik-baiknya dalam pengumpulan bukti audit dengan penalaran dan ketelitian tanpa menurunkan tingkat skeptisisme profesional. Dapat dideskripsikan dari pendapat auditor pemerintahan yang bekerja di BPK RI kantor perwakilan Provinsi Papua mengenai hubungan tekanan waktu (X1) dan skeptisisme profesional (X3) adalah

kedua variabel independen ini memiliki hubungan negatif atau berlawanan arah secara dominan sebesar 56,7%.

30 Tabel 15

Distribusi Frekuensi Cross Tabulation Antara Variabel Komitmen Profesional dan Variabel Skeptisisme Profesional

Skeptisisme Profesional

Komitmen Profesional Rendah Tinggi

Rendah Frekuensi 0 33 Persentase 0% 55% Tinggi Frekuensi 4 23 Persentase 6,7% 38,3%

Sumber : Data Primer yang diolah

Berdasarkan tabel 15 dapat dilihat bahwa sebesar 55% atau sebanyak 33 responden berpendapat bahwa dengan tingkat komitmen profesional yang rendah akan memicu tingginya tingkat skeptisisme profesional seorang auditor pemerintahan. Skeptisisme profesional yang tinggi tidak hanya dipicu oleh komitmen profesional auditor pemerintah yang tinggi tetapi juga komitmen profesional yang rendah. Hal ini dapat terjadi pada junior auditor yang memiliki tingkat skeptisisme yang tinggi namun memiliki opsi atau pilihan selain bekerja sebagai auditor pemerintahan. Dapat dideskripsikan dari pendapat auditor pemerintahan yang bekerja di BPK RI kantor perwakilan Provinsi Papua mengenai hubungan komitmen profesional (X2) dan skeptisisme profesional (X3)

adalah kedua variabel independen ini memiliki hubungan negatif atau berlawanan arah secara dominan sebesar 61,7%.

Tabel 16

Distribusi Frekuensi Cross Tabulation Antara Variabel Tekanan Waktu (X1)

dan Variabel Kinerja Auditor (Y)

Kinerja Auditor

Tekanan Waktu Rendah Tinggi

Rendah Frekuensi 1 29 Persentase 1,7% 48,3% Tinggi Frekuensi 0 30 Persentase 0% 50%

31

Berdasarkan tabel 16 dapat dilihat sebanyak 30 responden atau sebesar 50% menunjukkan bahwa kinerja auditor dalam kondisi tekanan waktu tinggi menunjukkan keakuratan yang lebih tinggi. Sedangkan persentase terbesar kedua (48,3%) atau sebanyak 29 responden setuju bahwa kinerja auditor dalam kondisi tekanan waktu rendah menunjukkan keakuratan yang lebih tinggi.

Berbeda dari penelitian terdahulu yang dilakukan oleh Coram et al. (2003), Donnely et al. (2003), dan Pierce dan Sweeney (2004) yang menemukan bahwa auditor yang mengalami tekanan waktu cenderung melakukan tindakan yang mengurangi kualitas audit sehingga dapat menurunkan tingkat kinerja auditor, penelitian ini menemukan bahwa auditor pemerintahan yang bekerja di BPK RI kantor perwakilan Provinsi Papua tetap menjaga tingkat kinerjanya sebagai auditor pemerintahan dengan sikap fungsional yang membuat auditor bekerja lebih baik dan memanfaatkan waktu audit sebaik-baiknya. Menurut wawancara singkat dengan beberapa responden yang dipilih secara acak, tekanan waktu yang tinggi dinilai dapat menyebabkan penurunan kualitas audit yang juga memengaruhi penilaian kinerja auditor itu sendiri. Namun di lain sisi, tekanan waktu yang tinggi menyebabkan auditor harus memperketat pemeriksaan yang dilakukan dengan lebih teliti untuk menyesuaikan dengan waktu yang terbatas, sehingga tetap mempertahankan kinerjanya sebagai auditor pemerintahan.

Tabel 17

Distribusi Frekuensi Cross Tabulation Antara Variabel Komitmen Profesional (X2) dan Variabel Kinerja Auditor (Y)

Kinerja Auditor

Komitmen Profesional Rendah Tinggi

Rendah Frekuensi 1 32 Persentase 1,7% 53,3% Tinggi Frekuensi 0 27 Persentase 0% 45%

Sumber : Data Primer yang diolah

Berdasarkan tabel 17 sebanyak 32 responden atau sebesar 53,3% menunjukkan bahwa kinerja auditor dalam kondisi komitmen profesional rendah menunjukkan keakuratan yang lebih tinggi. Sedangkan persentase terbesar kedua (45%) atau

32

sebanyak 27 responden setuju bahwa kinerja auditor dalam kondisi komitmen profesional tinggi menunjukkan keakuratan yang lebih tinggi.

Berbeda dari penelitian terdahulu yang dilakukan oleh Trisnaningsih (2007) yang menemukan bahwa interaksi komitmen organisasi dan profesionalisme bersifat positif signifikan, penelitian ini menemukan bahwa auditor pemerintahan yang bekerja di BPK RI kantor perwakilan Provinsi Papua tetap menjaga tingkat kinerjanya sebagai auditor pemerintahan dengan tingkat komitmen profesional yang rendah. Menurut responden yang dipilih secara acak, komitmen profesional dinilai tidak mutlak menjadi faktor yang memengaruhi kinerjanya saat melakukan penugasan audit di lapangan. Komitmen profesional yang rendah sering terjadi pada auditor junior yang melihat pilihan lain selain bekerja sebagai auditor pemerintahan tetapi tetap menjaga kinerjanya sebagai seorang auditor saat melakukan penugasan audit. Meskipun demikian, auditor pemerintah tetap sadar akan kebutuhan dan kepercayaan publik terhadap kinerja yang diberikan auditor pemerintahan secara kolektif sebagai Badan Pemeriksa Keuangan terlepas dari yang dilakukan secara perorangan.

Tabel 18

Distribusi Frekuensi Cross Tabulation Antara Variabel Skeptisisme Profesional (X3) dan Variabel Kinerja Auditor (Y)

Kinerja Auditor

Skeptisisme Profesional Rendah Tinggi

Rendah Frekuensi 0 4 Persentase 0% 6,7% Tinggi Frekuensi 1 55 Persentase 1,7% 91,6%

Sumber : Data Primer yang diolah

Berdasarkan tabel 18 dapat dilihat sebanyak 55 responden atau sebesar 91,6% menunjukkan bahwa kinerja auditor dalam kondisi skeptisisme profesional tinggi menunjukkan keakuratan yang lebih tinggi.

Berbeda dari penelitian terdahulu yang dilakukan oleh Faizah, Haryadi dan Zuhdi (2010) yang menemukan bahwa hubungan antara skeptisisme profesional terhadap kualitas pemeriksaan tidak berpengaruh secara signifikan, penelitian ini

33

menemukan bahwa skeptisisme profesional auditor pemerintahan yang bekerja di BPK RI kantor perwakilan Provinsi Papua berpengaruh secara signifikan sebesar 91,6% terhadap kinerja auditor. Hal ini disebabkan oleh auditor yang dituntut dan sadar memiliki tanggung jawab untuk memberikan hasil audit yang dapat digunakan sebagai bahan pertimbangan pengambilan keputusan oleh pemerintah daerah setempat dalam pembuatan kebijakan daerah berdasarkan laporan hasil pemeriksaan BPK RI. Untuk mempertahankan tingkat kinerja auditor tetap tinggi, auditor pemerintahan tetap mempertahankan tingkat skeptisisme profesional yang tinggi dengan mempertanyakan sebuah pernyataan jika belum memiliki bukti yang cukup. Oleh beberapa responden yang dimintai pendapatnya secara acak menilai bahwa hal ini sejalan dengan standar yang ditetapkan BPK RI dalam penjelasan standar umum ketiga Standar Pemeriksaan Keuangan Negara (SPKN) yang menuntut auditor melaksanakan skeptisisme profesional dalam setiap penugasan audit.

PENUTUP

Pada bagian hasil dan pembahasan telah dilakukan analisis atas hasil penelitian ini. Pada bagian penutup ini disajikan rangkuman hasil penelitian yang meliputi kesimpulan, implikasi, keterbatasan dan saran untuk penelitian selanjutnya.

Kesimpulan

Tujuan utama penelitian ini adalah untuk (1) mendeskripsikan hubungan tekanan waktu terhadap kinerja auditor, (2) mendeskripsikan hubungan komitmen profesional terhadap kinerja auditor, dan (3) mendeskripsikan hubungan skeptisisme profesional terhadap kinerja auditor pemerintahan di BPK RI kantor perwakilan Provinsi Papua. Berdasarkan hasil analisis pengolahan data primer, penelitian ini menghasilkan beberapa temuan yang dapat dirangkum sebagai berikut: Kinerja auditor dalam kondisi tekanan waktu yang tinggi menunjukkan persentase yang lebih tinggi dibanding kinerja auditor dalam kondisi tekanan waktu rendah. Temuan penelitian ini mengindikasikan auditor pemerintahan yang bekerja di BPK RI kantor perwakilan Provinsi Papua lebih cenderung mempersepsikan tekanan waktu yang tinggi sebagai bagian dari penugasan audit

34

dan melakukan tindakan audit fungsional yang memanfaatkan waktu audit sebaik-baiknya dalam tugas audit dibandingkan dengan auditor pemerintahan yang lebih setuju terhadap penugasan audit dengan tekanan waktu yang rendah.

Kinerja auditor dalam kondisi komitmen profesional yang rendah menunjukkan persentase yang lebih tinggi dibanding kinerja auditor dalam kondisi komitmen profesional tinggi. Temuan penelitian ini mengindikasikan auditor pemerintahan yang bekerja di BPK RI kantor perwakilan Provinsi Papua lebih cenderung melihat opsi atau pilihan lain selain profesi sebagai seorang auditor pemerintahan namun tetap mempertahankan kinerja selama bekerja sebagai seorang auditor pemerintahan tinggi.

Kinerja auditor dalam kondisi skeptisisme profesional yang tinggi menunjukkan persentase yang lebih tinggi dibanding kinerja auditor dalam kondisi skeptisisme profesional rendah. Temuan penelitian ini mengindikasikan auditor pemerintahan yang bekerja di BPK RI kantor perwakilan Provinsi Papua mempersepsikan skeptisisme sebagai sikap yang harus dimiliki oleh auditor pemerintahan.

Implikasi Penelitian

Hasil penelitian ini dapat digunakan (1) sebagai masukan bagi pimpinan Badan Pemeriksa Keuangan Republik Indonesia kantor perwakilan Provinsi Papua dapat memberikan pelatihan kepada auditor baik junior maupun senior untuk mendapatkan kesepahaman mengenai komitmen profesional sebagai seorang auditor pemerintahan dalam jangka panjang untuk peningkatan kinerja auditor pemerintahan, (2) Standar Audit Aparat Pengawasan Intern Pemerintah dapat mengatur tentang pola baku penyusunan anggaran waktu dalam pelaksanaan tugas audit dengan menyesuaikan tingkat kompleksitas dari daerah yang mempunyai resiko terbesar hingga resiko terkecil, dan (3) Badan Pemeriksa Keuangan Republik Indonesia dapat merencanakan penugasan audit dengan kombinasi auditor senior dan junior dengan jumlah auditor junior yang lebih banyak untuk meningkatkan komitmen profesional, baik afektif, kontinu maupun normatif, dan juga untuk mengasah penalaran dalam upaya peningkatan skeptisisme profesional auditor pemerintahan junior.

35 Keterbatasan Penelitian

Keterbatasan dalam penelitian ini sebagai berikut: (1) hanya dapat merangkum opini atau pendapat auditor pemerintahan yang bekerja di BPK RI kantor perwakilan Provinsi Papua sehingga tidak dapat merepresentasikan seluruh auditor pemerintah yang bekerja di BPK RI secara keseluruhan, (2) Kinerja auditor pemerintahan terlalu kompleks sebagai sebuah perilaku individu apabila hanya dihubungkan dan dideskripsikan hanya dengan tekanan waktu, komitmen profesional dan skeptisisme profesional, sehingga penulis mengusulkan bahwa untuk penelitian berikutnya dapat menyajikan faktor tambahan yang memiliki hubungan yang signifikan terhadap kinerja auditor pemerintahan. Beberapa variabel yang dapat ditambahkan dalam penelitian selanjutnya seperti independensi auditor, kesadaran etis, pengetahuan, pengalaman kerja dan juga objektivitas auditor yang menurut penulis memiliki pengaruh terhadap kualitas audit yang memengaruhi penilaian kinerja auditor berdasarkan beberapa jurnal yang menjadi acuan penulis dalam penyelesaian tugas akhir ini. (3) Kuesioner yang digunakan untuk mengukur variabel tekanan waktu belum mengukur secara baik. Hal ini dapat disebabkan oleh daftar pertanyaan yang digunakan untuk mengukur variabel tekanan waktu lebih mengarah kepada pengukuran sikap auditor mengelola kualitas audit dalam menghadapi situasi tekanan waktu. Diharapkan untuk penelitian dengan variabel tekanan waktu selanjutnya dapat memodifikasi daftar pertanyaan sesuai dengan kondisi tekanan waktu yang tepat agar kuesioner dapat mengukur variabel tekanan waktu dengan baik sesuai dengan indikator yang digunakan.

36

DAFTAR PUSTAKA

Anderson, G. D., and P. C. Ellyson. 1986. Restructuring Professional Standards: The Anderson Reports. Journal of Accounting Education.Vol.11: 77-92. Apriani, S. 2013. Pengaruh Locus of Control dan Komitmen Profesi Terhadap

Perilaku Auditor Pada Situasi Konflik Audit. Skripsi. Pasundan: Fakultas Ekonomi Universitas Pasundan.

Aranya, N., and Ferris, K. R. 1984. A Reexamination of Accountants’ Organization-Professional Conflict. The Accounting Review Vol. 59 No.1: 1-15.

Arens, A. A, et al., 2012. Auditing and Assurance Services an Intergrated Approach 14th Edition. Pearson Prentice Hall.

Biana, A., Akram dan S. Ika. 2009. Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas, dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan. Jurnal Simposium Nasional Akuntansi XIII, Palembang. Coram P., et al. 2004. The Effect of Risk of Misstatement on the Prospensity to

Commit Reduced Audit Quality Acts Under Time Budget Pressure. Auditing: A Journal of Practice & Theory Vol 19 No. 1.

DeZoort Todd, A. T Lord. 1997. A Review And Synthesis of Pressure Effects Research in Accounting. Journal of Accounting Literature Vol. 26: 28-58. Donnelly, et al. 2003. Auditor Acceptance of Dysfunctional Audit Behavior: An

Explanatory Model Using Auditors’ Personal Characteristics. Behavioral Research in Accounting Vol. 15.

Faizah, Haryadi dan Zuhdi. 2010. Pengaruh Independensi, Objektivitas, Pengalaman Kerja, Pengetahuan, Integritas, Akuntabilitas, dan Skeptisisme Profesional Pemeriksa Terhadap Kualitas Pemeriksaan. Jurnal Akuntansi. Universitas Trunojoyo Madura.

Gusti, M. dan Ali. S. 2008. Hubungan Skeptisisme Profesional Auditor dan Situasi Audit, Etika, Pengalaman Serta Keahlian Audit Dengan Ketepatan Pemberian Opini Auditor Oleh Akuntan Publik. Jurnal Simposium Nasional Akuntansi Padang. Vol. 8.

Hall, M., Smith D., and Langfield-Smith K. 2005. Accountant’s Commitment to Their Profession: Multiple Dimensions of Professional Commitment and Opportunities fo Future Research. Behavioral Research in Accounting, Vol.17: 89-109.

37

Hassanuddin, A. Fatah. 2002. Anteseden Dan Konsekuensi Variabel-Variabel Profesionalisme (Studi Empiris Pada Internal Auditor Sektor Publik di Lingkungan Badan Pengawas Daerah Kabupaten/Kota di Provinsi Jawa Barat). Tesis. Semarang: Universitas Diponegoro.

Hastuti, R. P. 2013. Pengaruh Tekanan Waktu, Locus of Control dan Komitmen Profesional Terhadap Perilaku Penurunan Kualitas Audit. tesis. Yogyakarta: Universitas Gadjah Mada.

Herningsih, S. 2001. Penghentian Prematur Atas Prosedur Audit: Studi Empiris Pada Kantor Akuntan Publik. Tesis. Yogyakarta: Universitas Gadjah Mada.

Hurrt, R. K. 2007. Professional Skepticism: An Audit Specific Model an Measurement Scale. Babylor University Working Paper.

Laporan Hasil Pemeriksaan Laporan Keuangan Pemerintah Daerah Tahun 2010 Badan Pemeriksa Keuangan Republik Indonesia.

Laporan Hasil Pemeriksaan Laporan Keuangan Pemerintah Daerah Tahun 2013 Badan Pemeriksa Keuangan Republik Indonesia.

Meyer, J. P., N. J. Allen, dan C. A. Smith. 1993. Commitment to Organizations and Occupations: Extensions and Test of a Three-Component Conceptualization. Journal of Applied Psychology, Vol 78. No. 4: 538-551.

Mulyadi. 1998. Pemeriksaan Akuntansi. Yogyakarta. Bagian Penerbit STIE YKPN.

Nirmala, Rr. Putri A. 2013. Pengaruh Independensi, Pengalaman, Due Professional Care, Akuntabilitas, Kompleksitas Audit, dan Time Budget Pressure Terhadap Kualitas Audit. Skripsi. Semarang: Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 01 Tahun 2007 Tentang Standar Pemeriksaan Keuangan Negara.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara No. 05 Tahun 2008 Tentang Standar Audit Aparat Pengawasan Intern Pemerintah.

Pierce, B, and Sweeney, B. 2004. Cost-Quality Conflict in Audit Firms: An Empirical Investigation. European Accounting Review Vol. 13. No. 1.: 415-441.

38

Poerwadarminta, W. J. S. 1976. Kamus Umum Bahasa Indonesia. Jakarta: Balai Pustaka.

Siahaan, V. 2010. Pengaruh Profesionalisme Terhadap Komitmen Organisasi Dalam Upaya Meningkatkan Kinerja Auditor. Jurnal Telaah & Riset Akuntansi Vol. 3, No. 1: 10-28.

Silaban, A. 2009. Perilaku Disfungsional Auditor Dalam Pelaksanaan Program Audit. Disertasi. Semarang: Universitas Diponegoro.

Tikasari, C. 2013. Pengaruh Penerapan Nila Dasar Kode Etik BPK-RI Terhadap Kinerja Auditor Pemerintah (Studi Pada Auditor BPK-RI Perwakilan Provinsi Jawa Barat). Skripsi. Bandung: Universitas Pendidikan Indonesia. Undang-Undang Republik Indonesia No. 15 Tahun 2004 Tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara.

Undang-Undang Republik Indonesia No. 15 Tahun 2006 Tentang Badan Pemeriksa Keuangan.

Undang-Undang Republik Indonesia No. 17 Tahun 2003, Pasal 1 Ayat (1) Tentang Keuangan Negara.

Undang-Undang Republik Indonesia No. 17 Tahun 2003, Pasal 2 Tentang Keuangan Negara.

Undang-Undang Republik Indonesia No. 34 Tahun 1954 Tentang Pemakaian Gelar Akuntan.

Utami, I., Y. A. Noegroho dan F. Indrawati. 2007. Pengaruh Locus Control, Komitmen Profesional, Pengalaman Audit Terhadap Perilaku Akuntan Publik Dalam Konflik Audit Dengan Kesadaran Etis Sebagai Variabel Pemoderasi. Jurnal Akuntansi dan Keuangan Indonesia, Vol. 4, No. 2: 193-210.

39 LAMPIRAN

40

Salatiga, 19 Januari 2015 Kepada Yth.

Responden Di tempat

Bersama ini saya:

Nama : Isser Albertho Papilaya NIM : 232011251

Status : Mahasiswa Strata 1 (S-1), Jurusan Akuntansi, Fakultas Ekonomika dan Bisnis, UKSW

Dalam rangka untuk penelitian skripsi program sarjana (S-1), Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, saya memerlukan informasi untuk mendukung penelitian yang saya lakukan dengan judul “Pengaruh Tekanan Waktu, Komitmen Profesional dan Skeptisisme Profesional Terhadap Kinerja Auditor (Studi Pada Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Papua)”.

Untuk itu saya mohon kesediaan Bapak/Ibu/Saudara/i berpartisipasi dalam penelitian ini dengan mengisi kuesioner terlampir. Kesediaan Bapak/Ibu/Saudara/i mengisi kuesioner ini sangat menentukan keberhasilan penelitian yang saya lakukan.

Perlu Bapak/Ibu/Saudara/i ketahui sesuai dengan etika dalam penelitian, data yang saya peroleh akan dijaga kerahasiaannya dan digunakan semata-mata untuk kepentingan penelitiaan. Saya harap Bapak/Ibu/Saudara/i dapat mengembalikan kuesioner ini maksimal 5 hari setelah kuesioner ini diterima.

Atas kesediaan Bapak/Ibu/Saudara/i meluangkan waktu mengisi kuesioner ini, saya ucapkan terima kasih.

Hormat Saya,

41

IDENTITAS RESPONDEN

1. Umur : < 25 26-35 36-55 > 55 2. Jenis Kelamin : Pria Wanita

3. Pendidikan Terakhir : S3; S2; S1; D3; 4. Jabatan : Partner Senior Auditor Junior Auditor Lain-lain, sebutkan ……….

5. Lama Bekerja : < 1 Tahun

Antara 1-5 Tahun Antara 6-10 Tahun > 10 Tahun

Cara pengisian kuesioner :

Bapak/Ibu/Saudara/i cukup memberikan tanda silang (X) pada pilihan jawaban yang tersedia sesuai dengan pendapat Bapak/Ibu/Saudara/i. Setiap pertanyaan mengharapkan hanya ada satu jawaban. Setiap angka akan mewakili tingkat kesesuaian dengan pendapat Bapak/Ibu/Saudara/i. Skor/Nilai jawaban adalah sebagai berikut :

Skor/Nilai 1 : Sangat tidak setuju (STS) Skor/Nilai 2 : Tidak setuju (TS)

Skor/Nilai 3 : Setuju (S)