1

BAB I PENDAHULUAN

A. Latar Belakang

Indonesia adalah ekspresi sah yang bermaksud menjaga ketentraman individu daerah setempat untuk mewujudkan keadilan sosial bagi setiap individu Indonesia.

1Kepastian hukum merupakan salah satu ciri negara hukum sebagai landasan atas tingkah laku masyarakat dan pengambilan kebijakan pemerintah. Kehidupan manusia tidak pernah terlepas dari hukum, bahkan sejak manusia masih dalam kandungan ibunya sampai dengan meninggal dunia selalu diatur oleh hukum tanpa membedakan satu sama lain.

2Dalam perkembangannya satu hal yang tidak pernah selesai dan terus menjerat pejabat Negara adalah perbuatan Korupsi yang seringkali merugikan Negara terkhususnya masyarakat Indonesia. Perbuatan tindak pidana korupsi merupakan pelanggaran terhadap hak-hak sosial dan ekonomi masyarakat, sehingga tindak pidana korupsi tidak dapat di golongkan menjadi kejahatan yang biasa (ordinary crimes) melainkan telah menjadi kejahatan yang luar biasa (extra ordinary crimes), sehingga dalam upaya pemberantasannya tidak dapat

1 Sumadi, A. F. (2015). Hukum dan Keadilan Sosial dalam Perspektif Hukum Ketatanegaraan Law and Social Justice in Constitutional Law Perspective. Jurnal Konstitusi, 12(4), 853–854. https://doi.org/https://doi.org/10.31078/jk1249.

2 Didiek R. Mawardi. (2015). Fungsi Hukum Dalam Kehidupan Masyarakat. Masalah- Masalah Hukum, 44(3), 1.

dilakukan dengan cara yang biasa tetapi dituntut dengan cara-cara yang luar biasa.

3Secara Definisi Tindak pidana korupsi dalam The Contempory English- Indonesia Dictionary diartikan tidak jujur, busuk, menyuap, menyogok, merusakkan moral. Sedangkan istilah kata corruption diartikan sebagai penyuapan, pembusukan, kerusakan moral.

4Sedangkan terminologi hukum corrupt memiliki arti sebagai berperilaku immoral, memutarbalikan kebenaran.

Istilah corruption berarti menyalahgunakan kewenangan untuk dapat menguntungkan diri sendiri.

5Tipikor atau tindak pidana korupsi menurut ketentuan Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan atas Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi yang menyatakan bahwa tindak pidana korupsi adalah perbuatan orang secara melawan hukum melakukan perbuatan memperkaya diri sendiri atau orang lain atau korporasi yang dapat merugikan keuangan negara atau perekonomian negara.

6Masih belum hilang dalam ingatan, publik di kejutkan dengan kasus mega skandal Jiwasraya yang merupakan salah satu Badan Usaha Milik Negara pertama kali dan satu-satunya asuransi jiwa milik negara yang bergerak di bidang asuransi yakni PT Asuransi Jiwasraya (Persero) yang biasa dikenal

3 Maulana, M. S. R. (2017). Tindak Pidana Korupsi Sebagai Kejahatan Luar Biasa, Al’Adl, 13(3), 1576–1580. https://doi.org/10.31602/al-adl.v9i3.1047

4 Ibid. Hal, 20.

5 Choirul Musta’in, S. (2017). Tinjauan Hukum Justice Collaborator Sebagai Upaya Pengungkapan Fakta Hukum Kasus Tindak Pidana Korupsi Dalam Persidangan (Universitas Islam

Indonesia Yogyakarta). In dspace.uii.ac.id.

https://dspace.uii.ac.id/bitstream/handle/123456789/9106/TESIS FULL 1.pdf?sequence=1

6 Undang-Undang Republik Indonesia Nomor 3 Tahun 1971 tentang Pemberantasan Tindak Pidana Korupsi, 1 (1971).

dengan Jiwasraya. Yang bergerak untuk memberikan asuransi hari tua, kesehatan, dan kecelakaan hingga kematian.

Awal mula kasus mencuat ke publik ketika pada pertengahan Desember 2019, manajemen Jiwasraya tak mampu lagi membayar polis nasabah dengan total kerugian senilai Rp 12 triliun. Setelah pengumuman itu, sejumlah pemegang polis Jiwasraya mendatangi kementerian Badan Usaha Milik Negara (BUMN) untuk meminta kepastian soal nasib uang mereka.

7Besaran angka uang yang hilang inilah yang menyebabkan kasus Jiwasraya disebut megaskandal dan melibatkan banyak pihak mulai dari manajemen, pelaku di pasar modal dan pengambil kebijakan. Megaskandal Jiwasraya tentu jauh lebih besar dari kasus bail out ke PT Bank Century pada 2008 senilai Rp 6,7 triliun.

Jika semuanya terbongkar, total dugaan kerugian negara mencapai angka Rp 32 triliun. Beberapa pihak yang terlibat dalam skandal Jiwasraya inipun telah ditetapkan menjadi tersangka oleh Kejaksaan Agung. Mereka-mereka itu, seperti Benny Tjokosaputro (Dirut PT Hanson International Tbk/MYRX), komisaris PT Trada Alam Mineral Tbk (TRAM), Heru Hidayat dan Hary Prasetyo (Direktur Keuangan Jiwasraya periode 2013-2018).

8Hancurnya keuangan Jiwasraya diakibatkan karena Badan Usaha Milik Negara ini ingin membuat strategi untuk dapat mempercantik laporan keuangan tahunan (window dressing) dengan cara membeli saham-saham lapis kedua dan

7 Elfahra, R., & Joesoef, I. E. (2021). Tanggung Jawab Negara (Pemerintah) atas Gagal Bayar PT. Asuransi Jiwasraya (Persero): Studi Perlindungan Nasabah. JUSTITIA : Jurnal Ilmu Hukum Dan Humaniora, 8(2), 304–312. https://doi.org/www. dx.doi.org 10.31604/justitia.v8i2.

304-312 Publisher

8 Devina Halim. (2020, January 15). Benny Tjokro dan Heru Hidayat Jadi Tersangka dan Ditahan Terkait Kasus Jiwasraya, Begini Tanggapan Kuasa Hukum. Kompas.Com.

ketiga menjelang tutup kuartal.

9BPK menemukan temuan-temuan yang memperkuat hal itu, BPK menemukan jika harga saham yang dibeli oleh Jiwasraya selalu melompat tinggi menjelang tutup tahun dan pada akhirnya di 2 Januari tahun berikutnya dijual. Disinilah tejadi manipulasi, di dalam laporan keuangan nampak jika Jiwasraya memperoleh keuntungan yang nyatanya itu merupakan keuntungan semu dan perusahan senyatanya mengalami kerugian.

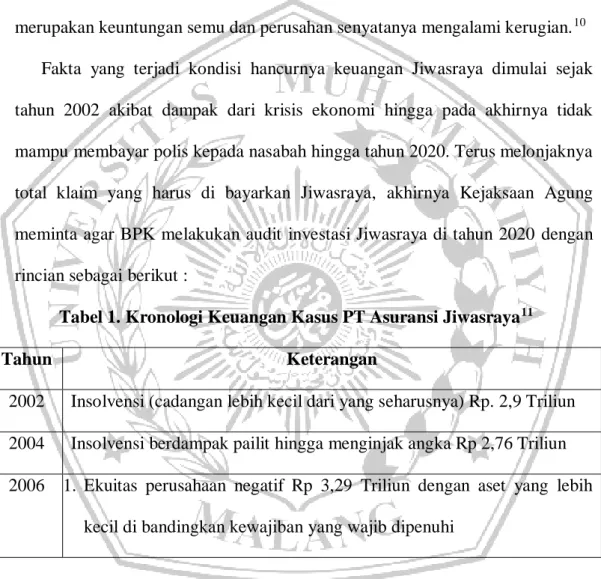

10Fakta yang terjadi kondisi hancurnya keuangan Jiwasraya dimulai sejak tahun 2002 akibat dampak dari krisis ekonomi hingga pada akhirnya tidak mampu membayar polis kepada nasabah hingga tahun 2020. Terus melonjaknya total klaim yang harus di bayarkan Jiwasraya, akhirnya Kejaksaan Agung meminta agar BPK melakukan audit investasi Jiwasraya di tahun 2020 dengan rincian sebagai berikut :

Tabel 1. Kronologi Keuangan Kasus PT Asuransi Jiwasraya

11Tahun Keterangan

2002 Insolvensi (cadangan lebih kecil dari yang seharusnya) Rp. 2,9 Triliun 2004 Insolvensi berdampak pailit hingga menginjak angka Rp 2,76 Triliun 2006 1. Ekuitas perusahaan negatif Rp 3,29 Triliun dengan aset yang lebih

kecil di bandingkan kewajiban yang wajib dipenuhi

9 Atika Sari Nasution. (2004). Pelanggaran Etika Profesi Akuntansi Pada Kasus Pelanggaran Etika Profesi Akuntansi Pada Kasus Gagal. Pelanggaran Etika Profesi Pada Kasus Gagal Bayar PT.Jiwasraya 2006, 1–8.

10 Sayekti, N. W. (2020). Permasalahan PT Asuransi Jiwasraya : Pembubaran Atau Penyelamatan. Permasalahan PT Asuransi Jiwasraya: Pembubaran Atau Penyelamatan, 12(2), 19–24.

11 CNN Indonesia. (2020, January). Kronologi Kasus Jiwasraya, Gagal Bayar Hingga Dugaan Korupsi. Persoalan Keuangan Jiwasraya Telah Terjadi Sejak Awal 2000-An.

https://www.cnnindonesia.com/ekonomi/20200108111414-78-463406/kronologi-kasus- jiwasraya-gagal-bayar-hingga-dugaan-korupsi.

2. BPK menyatakan tidak mau menyatakan pendapat (discclaimer opinion) karena BPK menganggap bahwa laporan keuangan pada tahun 2006-2007 tidak dapat diyakini kebenarannya

2008 Perusahaan mengalami defisit mencapai Rp 5,7 Triliun, akhirnya Jiwasraya mengeluarkan reksa dana penyertaan terbatas dan reasuransi (penyelamatan jangka pendek) untuk bisa menghilangkan kerugian di laporan keuangan

2009 Defisit semakin membengkak di angka Rp 6,3 Triliun dan masih melanjutkan strategi skema reasuransi

2010 Perusahaan masih melanjutkan strategi skema reasuransi

2011 Perusahaan masih melanjutkan strategi skema reasuransi yang di barengi surplus senilai Rp 1,3 Triliun

2012 1. Badan Pengaws Pasar Modal dan BAPEPAM meminta kepada perusahaan untuk mnyerahkan alternatif penyelesaian komperehensif dan fundamental jangka pendek. BAPEPAM-LK pada tanggal 12 Desember 2012 memberikan izin kepada JS Saving Plan dengan guaranteed return 12% pertahun (lebih tinggi dibandingkan dengan

yield obligasi).

2. Skema reasuransi menghasilkan surplus Rp 1,6 Triliun per 31 Desember 2012, namun masih defisit Rp 3,2 Triliun tanpa skema reasuransi

2013 1. BAPEPAM-LK resmi beralih ke Otoritas Jasa Keuangan (OJK) dan

meminta agar menteri BUMN menyampaikan langkah alternatif

penyehatan keuangan perusahaan dengan jangka waktunya, karena rasio solvabilitas perusahanan kurang dari 12 %.

2. Jiwasraya menyampaikan langkah alternatif berupa penilaian aset-aset yang berupa tanah dan bangunan, revaluasi mencapai angka Rp 6,56 Triliun dengan laba senilai Rp 457,2 Miliar

2014 1. Peningkatan penempatan dana di saham dan reksa dana.

2. Terjadinya lonjakan pendapatan premi mencapai 50%

2015 1. Audit yang dilakukan BPK menyatakan adanya penyalahgunaan wewenang dalam perusahaan dan di dalam laporan aset investasi keuangan tidak sesuai dengan realita yang ada atau melebihi realita (overstated) dengan kewajiban yang biwaha realita (understated).

2. Jiwasraya membeli obligasi medium-term nots (MTN) di perusahaan yang baru berdiri 3 tahun tanpa pendapatan danterus mengalami kerugian.

3. Kejanggalan pembelian saham dan reksa dana lapis kedua dan lapis ketiga yang tidak disertai kajian yang memadai, tidak mempertimbangkan aspek legal dan bagaimana kondisi keuangan perusahaan diungkap oleh BPK

2016 1. Jiwasraya sudah tidak menggunakan skema reasuransi dan kemudian OJK meminta agar Jiwasraya menyampaikan rencana pemenuhan rasio kecukupan investasi.

2. BPK menemukan sejumlah harga saham dan reksa dana yang lebih

mahal dibandingkan dengan nilai pasar yang mengakibatkan besarnya

potensi kerugian yang di tanggung perusahaan yakni mencapai angka Rp 601,85 Miliar.

3. BPK mencatat bahwa investasi tidak langsung senialai Rp 6,04 Triliun atau 27,78% dari keseluruhan total investasi perusahaan di tahu 2015.

4. Jiwasraya memutuskan untuk melepas saham dan reksa dana lapis kedua dan lapis ketiga sesuai dengan arahan yang diberikan oeh BPK.

2017 1. Jiwasraya di minta oleh OJK untuk mengevaluasi produk JS Saving Plan agarsesuai dengan kemampuan dalam pengelolaan investasi.

2. OJK memberikan sanksi pertama karena Jiwasraya telat dalam menyampaikan laporan aktuaria tahun 2017.

3. JS Saving Plan mengalami kenaikan premi mencapai Rp 21 Triliun dengan laba Rp 2,4 Triliun yang naik 37,64% dari tahun 2016.

4. Ekuitas surplus Rp 5,6 Triliun tetapi kekuarangan cadangan premi senilai Rp 7,7 Triliun diakibatkan dari tidak diperhitungkannya penurunan aset.

5. Jiwasraya kembali membeli saham dan reksa dana lapis kedua dan lapis ketiga.

6. OJK tidak meneeemukan saham dan reksa daana yang melebihi batas invesstasi (10% saham dan20% reksa dana).

7. Pencatatan liabilitas yang lebih rendah dari yang sebenarnya mengakibatkan laba sebelum pajak mencapai Rp 428 Miliar dai yang sebenarnya rugi Rp 7,26 Miliar.

2018 1. Jiwasraya dan OJK memebahas secara bersamasama terjadinya

penurunan yang sangat signifikan yang diakibatkan oleh penurunan guaranted return (garansi imbal hasil) atas produk JS Saving Plan.

2. Atas keterlambatan Jiawasraya dalam menyerahkan laporan keuangan tahun 2017, OJK mengenakan denda administratif senilai Rp 175 Juta.

3. Opini tidak wajar mengenai laporan keuangan Jiwasraya tahun 2017 dikemukakan oleh Kantor Akuntan Publik (KAP) Pricewaterhouse Coopers (PwC), PwC memberikan opini tidak wajar karena perusahaan hanya mencatat liabilitas manfaat polis masa depan senilai Rp 38,76 Triliun yang senyatanya senilai Rp 46,44 Triliun.

4. PwC memberikan koreksi terhadap laporan keuangan Jiwasraya tahun 2017 dari yang semula senilai Rp 2,4 Triliun menjadi senilai Rp 428 Miliar.

5. Jiwasraya tidak mampu membayar klaim polis jatuh tempo yang harus diayarkan kepada nasabah JS Saving Plan senilai Rp 802 Miliar pada tanggal 8 Oktober 2018.

6. Kualitas investasi aset Jiwasraya hanya 5% dari aset insvestasi saham senilai Rp 5,7 Triliun ditahun 2018. Hafnya 2% dari aset investasi saham dan reksa dana yang dikelola manajer investasi berkualitas.

7. Dari sebagaian penjualan saham yang bisa dijual, Jiwasraya hanya mendapatkan Rp 1,7 Triliun saja dikarenakan harga saham yang anjlok. Masih terdapat Rp 8,1 Triliun di 26 saham dan 107 reksa dana yang tidak bisa dilepas.

8. BPK menerangkan bahwa Jiwasraya melakukan investasi aset yang

beresiko hanya untuk mengejar imbal hasil tinggi tanpa mempertimbangkan prinsip kehati-hatian.

2019 1. Jiwasraya membutuhkan suntikan dana senilai Rp 32,89 Triliun untuk menutup rasio solvabilitas (Risk Based Capital) 120%.

2. Keseluruhan aset Jiwasraya tercatata Rp 23,26 Triliun dengan kewajiban yang wajib di penuhi senilai Rp 50,5 Triliun, nilai ekuitas negatif senilai Rp 27,24 Triliun dan liabilitas produk JS Saving Plan tercatat senilai Rp 12,4 Triliun.

3. Keseluruhan total klaim jatuh tempo yang gagal untuk dibayarkan mencapai Rp 12,4 Triliun.

2020 1. Kejaksaan Agung meminta agar BPK mengaudit investasi Jiwasraya dan OJK.

2. Keseluruhan total klaim yang jatuh tempo pada akhir tahun 2020 yang harus di bayarkan kepada nasabah senilai Rp 16,1 Triliun.

3. Indikasi kerugian yag dialami negara senilai Rp 13,7 Triliun akibat dari gagalnya pembayaran polis.

Akibat Dugaan korupsi PT Asuransi Jiwasraya ini mengakibatkan Jajaran

Direktur sebagai pimpinan perusahaan harus mempertanggungjawabkan

kerugian Negara melalui Pertanggungjawaban pidana atau Criminal

Responsibility sebagaimana ketentuan kitab undang-undang hokum pidana

Indonesia atau ketentuan dalam Undang-Undang Nomor 20 Tahun 2001 tentang

Perubahan atas Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan

Tindak Pidana Korupsi.

12Suatu perbuatan yang dinyatakan dapat dipertangungjawabkan pidana adalah yang dapat dibuktikan bahwa perbuatan tersebut mengandung kesalahan. Kesalahan sendiri terbagi menjadi dua jenis yaitu kesengajaan (dolus) dan kelalaian (culpa).

Sebagaimana jaksa penuntut umum menjerat para tersangka dengan Pasal 2 ayat (1) Jo Pasal 18 Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi yang dirubah menjadi Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan atas Undang-Undang Nomor 31 tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi, Pasal 55 ayat (1) KUHP. Pasal 2 ayat (1) berbunyi, “Setiap orang yang secara melawan hukum melakukan perbuatan memperkaya diri sendiri atau orang lain atau suatu korporasi yang dapat merugikan keuangan negara atau perekonomian negara, dipidana penjara dengan penjara seumur hidup atau pidana penjara paling singkat 4 (empat) tahun dan paling lama 20 (dua puluh) tahun dan denda paling sedikit Rp. 200.000.000,00 (dua ratus juta rupiah) dan paling banyak Rp.

1.000.000.000,00 (satu milyar rupiah)”.

13Artinya setiap orang yang melakukan suatu perbuatan yang sifatnya merugikan keuangan atau perekonomian negara dapat dijerat pidana penjara seumur hidup atau paling sedikit penjara 4 tahun atau paling lama 20 tahun dengan diikuti denda paling sedikit Rp.

12 Chasani, M. (2017). Corporate Criminal Liability in Indonesia on the Perspective of Comparison. IJCLS (Indonesian Journal of Criminal Law Studies), 2(2), 144–154.

https://doi.org/10.15294/ijcls.v2i2.12322

13 Undang-Undang Republik Indonesia Nomor 3 Tahun 1971 , Op.cit.

200.000.000,00 (satu milyar rupiah) dan paling banyak Rp. 1.000.000.000,00 (satu milyar rupiah).

14Jajaran direktur PT Asuransi Jiwasraya yang diputus pengadilan menjadi Tersangka yakni Exs Direktur Utama PT Asuransi Jiwasraya, Exs Direktur Keuangan PT Asuransi Jiwasraya, dan Exs Kepala Divisi Investasi dan Keuangan PT Asuransi Jiwasraya. Di dalam Putusan Pengadilan Negeri Jakarta Pusat Nomor 31/Pid.Sus-TPK/2020/PN.Jkt.Pst Pengadilan memutuskan hukuman seumur hidup kepada ketiga tersangka termasuk HARY PRASETYO, MBA Mantan Direktur Keuangan PT. Asuransi Jiwasraya. Putusan pengadilan yang dijatuhkan kepada tiga tersangka petinggi PT Asuransi Jiwasraya ini lebih berat dibandingkan dengan tuntutan dari Jaksa Penuntut Umum. Jaksa Penuntut Umum Sebenarnya hanya menuntut hukuman seumur hidup kepada Exs Direktur Keuangan, menuntut 20 Tahun Penjara kepada Direktur Utama dan menuntut 18 Tahun kepada Kepala Divisi Investasi dan Keuangan.

15Dalam Putusan Pengadilan Negeri Jakarta Pusat Nomor 31/Pid.Sus- TPK/2020/PN.Jkt.Pst Pengadilan menjatuhkan hukuman seumur hidup karena ketiga tersangka termasuk HARY PRASETYO, MBA Mantan Direktur Keuangan PT. Asuransi Jiwasraya dianggap telah melanggar ketentuan- ketentuan yang ada di dalam Pasal 2 ayat (1) Jo Pasal 18 Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi yang dirubah menjadi Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan

14 Putusan Pengadilan Tinggi Jakarta Nomor 31/Pid.Sus-TPK/2021/PT.DKI, (2021).

15 Ibid.

atas Undang-Undang Nomor 31 tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi, Pasal 55 ayat (1) KUHP.

16Sedangkan dalam putusan banding Putusan Pengadilan Tinggi Jakarta Nomor 31/Pid.Sus-TPK/2021/PT.DKI Majelis hakim meringankan pidana penjara HARY PRASETYO, MBA Mantan Direktur Keuangan PT. Asuransi Jiwasraya menjadi 20 Tahun dengan denda Rp. 1.000.000.000 (Satu Miliar Rupiah).

17Pokok permasalahan yang terjadi ketika putusan banding ini ditetapkan adalah mengapa hukuman pidana penjaranya dilakukan pengurangan sedangkan dapat diketahui bersama bahwa korupsi yang dilakukan merugikan keungan negara hingga 16,8 Triliun dan berdampak pada kerugian kepada masyarakat dengan skala nasional.

Pokok permasalahan selanjutnya terjadi ketika denda yang hanya Rp.

1.000.000.000 (Satu Miliar Rupiah) tidak dibarengi dengan adanya denda uang pengganti. Apakah dengan denda Rp. 1.000.000.000 (Satu Miliar Rupiah) sudah dapat mengembalikan klaim dana nasabah dan menyelesaikan konflik yang terjadi, nyatanya hingga kini klaim belum bisa dibayarkan lunas. Bahkan yang menutup pembayaran klaim adalah pemerintah. Artinya uang yang digunakan pemerintah adalah uang rakyat, karena uang pemerintah adalah uang rakyat.

Dari sudut pandang penulis, pertanggungjawaban wajib dilakukan oleh HARY PRASETYO, MBA Mantan Direktur Keuangan PT. Asuransi Jiwasraya tidak cukup sampai pertanggungjawaban pidana penjara dan pidana denda saja,

16 Ibid.

17 Ibid.

tetapi bagaimana tersangka mampu mempertanggungjawabkan seluruh kerugian yang di alami negara yakni solusinya dengan ditetapkan denda uang pengganti.

Diharapkan dengan ditetapkan denda uang pengganti kerugian negara 16,8 Triliun yang di akibatkan oleh ulah terpidana dapat terganti dan klaim dana nasabah yang juga merupakan tanggungjawab terpidana untuk membantu melunasi bisa terlaksana.

Alasan mengapa harus ditetapkan denda uang pengganti karena jika dilihat dari barang sitaan dari terpidana saja belum bisa menutup kerugian negara.

Dilihat dari permasalahan ini lantas mengapa pengadilan tidak menjatuhkan denda uang pengganti kepada para tersangka agar dapat membantu negara dalam memulihkan keuangan dan membayarkan semua klaim pembayaran kepada para nasabah.

Kasus salah kelola pada BUMN Jiwasraya dapat menurunkan kepercayaan masyarakat terhadap perusahaan asuransi di Indonesia. Hal ini menjadi pelajaran berharga bagi pemerintah khususnya OJK dalam mengatur dan menata industri perasuransian ke depan dan mengambil solusi yang terbaik dalam penyelesaiannya. Penyelematan dana nasabah dan investor, merupakan upaya yang mendesak untuk dilakukan pemerintah ke depan. Perlu terus dilakukan pengawasan intensif untuk menjaga stabilitas sistem keuangan, khususnya industri perasuransian.

18Dari permasalahan terkait pertanggungjawaban pidana para pelaku tindak pidana korupsi dalam Putusan Pengadilan Tinggi Jakarta Nomor 31/Pid.Sus-

18 Rizki, M. J. (2020, June 26). Pejabatnya Terseret Kasus Jiwasraya, OJK Dukung Proses Penegakan Hukum. Hukum Online.

TPK/2021/PT.DKI PT Asuransi Jiwasraya yang tidak sesuai dengan teori-teori pemidanaan dan peraturan perundang-undangan yang ada di dalam Pasal 2 ayat (1) Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi yang dirubah menjadi Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan atas Undang-Undang Nomor 31 tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi yang menetapkan hukuman pidana penjara 20 Tahun dan denda Rp. 1.000.000.000 (Satu Miliar Rupiah) ini menjadi permasalahan yang signifikan mengingat korupsi yang dilakukan mencapai angka Triliun dan denda yang dijatuhkan hanya senilai kurang dari 0,1% dari korupsi yang dilakukan.

Sebab pertanggungjawaban tidak semata-mata terkait pertanggungjawaban

pidana pelaku dengan penjatuhan penjara saja, tetapi pertanggungjawaban

koban juga perlu untuk dicarikan solusi. Akan percuma jika pelaku sudah di

penjara tetapi hak-hak korban belum terpenuhi, hukum akan terkesan omong

kosong. Dengan hipotesa tersebut diatas, maka penulis tertarik untuk melakukan

pengkajian secara mendalam dan ilmiah dengan di dalam skripsi penulis yang

berjudul “TINJAUAN YURIDIS TINDAK PIDANA KORUPSI

DIREKTUR KEUANGAN PT ASURANSI JIWASRAYA (Studi Kasus

Putusan Pengadilan Tinggi Jakarta Nomor 31/Pid.Sus-

TPK/2021/PT.DKI)”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas maka pokok permasalahan yang akan dicari pemecahan masalahnya melalui penelitian ini adalah:

1. Bagaimana Penerapan Pidana Pelaku Tindak Pidana Korupsi yang dilakukan oleh Direktur Keuangan PT Asuransi Jiwasraya berdasarkan Pasal 2 ayat (1) J.o Pasal 18 Undang-Undang Nomor 31 Tahun 1999 Jo UU No 20 Tahun 2001 ?

2. Bagaimana Pertimbangan Hakim dalam memutus perkara pidana dalam Putusan Pengadilan Tinggi Jakarta Nomor 31/Pid.Sus- TPK/2021/PT.DKI ditinjau dari Teori Utilitas ?

C. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk Mengetahui dan mengkaji Penerapan Pidana Pelaku Tindak Pidana Korupsi yang dilakukan oleh Direktur Keuangan PT Asuransi Jiwasraya berdasarkan Pasal 2 ayat (1) J.o Pasal 18 Undang-Undang Nomor 31 Tahun 1999 Jo UU No 20 Tahun 2001.

2. Untuk mengetahui dan mengkaji Pertimbangan Hakim dalam memutus

perkara pidana di dalam Putusan Pengadilan Tinggi Jakarta Nomor

31/Pid.Sus-TPK/2021/PT.DKI ditinjau dari Teori Utilitas.

D. Manfaat Penelitian

Adapun hasil penelitian ini diharapkan akan berguna antara lain di bawah ini:

1. Manfaat Teoritis

Memberikan pandangan mengenai bagaimana Penerapan Pidana Pelaku Tindak Pidana Korupsi yang dilakukan oleh Direktur Keuangan PT Asuransi Jiwasraya berdasarkan Pasal 2 ayat (1) J.o Pasal 18 Undang- Undang Nomor 31 Tahun 1999 Jo UU No 20 Tahun 2001.

2. Manfaat Praktis

Dapat dijadikan sebagai pandangan para praktisi dalam membangun argumentasi dalam penanganan kasus tindak pidana Korporasi.

Sebagaimana Undang-Undang No 31 Tahun 1999 Jo UU No 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi.

E. Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah:

1. Sebagai suatu kegiatan ilmiah yang di harapkan dengan adanya

penelitian ini mampu memberikan kontribusi besar terhadap gagasan

yang terkait Pertanggungjawaban Pelaku Tindak Pidana Korupsi yang

dilakukan di Lingkungan BUMN sehingga dapat dijadikan sebagai

pembelajaran kedepannya dan diharapkan memunculkan pemimpin-

pemimpin yang mempunyai integritas tinggi dalam memimpin

Perusahan Badan Usaha Milik Negara (BUMN).

2. Untuk membuka pemikiran bahwa ketika terjadi suatu tindak pidana korupsi, pertanggungjawaban pidana yang dilakukan tidak hanya berpatokan pada pertanggungjawaban pidana penjara dan denda saja.

Tetapi harus tetap memperhatikan bagaimana pertanggungjawaban ekonomi yang dapat dilakukan oleh tersangka untuk memperbaiki keuangan negara yang terdampak akibat aktivitas illegal yang dilakukan.

F. Metode Penelitian

Penggunaan metode penelitian dalam pra, proses maupun hasil penelitian merupakan satu kesatuan yang tidak terpisahkan. Hal ini sangat menentukan kualitas hasil penelitian. Berdasarkan hal ini, seorang peneliti harus menentukan dan memilih metode yang tepat agar tujuan penelitian tercapai secara maksimal.

Metode penelitian ini terdiri dari:

1. Metode Pendekatan

Jenis penelitian ini adalah penelitian yuridis normatif (normatif legal research) yaitu melakukan kajian terhadap produk-produk hukum berupa

peraturan perundang-undangan dan melihat realita yang ada dalam masyarakat yang terutama yang berhubungan dengan fokus permasalahan dalam penelitian ini. Pengertian lain, penelitian hukum normatif juga disebut dengan penelitian Hukum Kepustakaan.

19Penelitian Hukum

19 Soekanto, S., & Mamudji, S. (2009). Penelitian hukum normatif Suatu tinjauan singkat (1st, Cet-1st ed.). Jakarta: Rajawali Press.

normative dilakukan dengan cara meneliti bahan pustaka yang merupakan data sekunder dan disebut juga penelitian hokum kepustakaan.

Untuk menjawab permasalahan yang telah dirumuskan dalam penelitian ini, penulis menggunakan pendekatan dengan Metode Penelitian Hukum Normatif yaitu metode penelitian hukum yang dilakukan dengan meneliti bahan pustaka atau bahan hokum sekunder. Metode pendekatan yang digunakan adalah statute approach dan case approach,

20kemudian menggunakan penunjang penelitian hokum empiris untuk dapat melihat praktiknya serta menjadi bahan pendukung dalam penulisan hokum ini.

2. Jenis Data

a. Jenis Bahan Hukum

Jenis bahan hukum yang digunakan dalam penulisan ini adalah jenis bahan hokum sekunder, yaitu bahan hukum yang diperoleh dari pustaka dan dokumentasi yang ada hubungannya dengan masalah ini.

b. Sumber Bahan Hukum

Adapun sumber bahan hukum yang Penulis gunakan dalam menyusun penelitian ini adalah,

21Sumber bahan hukum Sekunder yaitu bahan hukum yang diperoleh peneliti dari penelitian kepustakaan dan dokumen, yang merupakan hasil penelitian dan pengolahan orang lain, yang sudah tersedia dalam bentuk buku-buku atau dokumen yang

20 Johnny Ibrahim. (2011). Teori dan Metodologi Penelitian Hukum Normatif Empiris.

Edisi Revisi, cetakan keempat. Malang. Bayu Media Publishing.

21 Abdul Kadir, M. (2015). Hukum Dan Penelitian Hukum. Bandung : PT. Citra Aditya Bakti., 8(1), 52.

biasanya disediakan di perpustakaan, atau milik pribadi. Adapun bentuk sumber bahan hokum sekunder meliputi:

1) Bahan Hukum Primer, yaitu bahan-bahan hukum yang diperoleh dari hokum positif yakni seperti:

a) UUD 1945 RI

b) ketentuan Undang-undang Nomor 31 Tahun 1999 jo Undang-undang Nomor 20 Tahun 2001 Tentang Pemberantasan Tindak Pidana Korupsi.

c) Undang-undang RI Nomor 30 Tahun 2002 Tentang Komisi Pemberantasan Tindak Pidana Korupsi.

d) Undang-undang Nomor 46 Tahun 2009 Tentang Pengadilan Tindak Pidana Korupsi.

e) Undang-undang Nomor 28 Tahun 1999 Tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi, dan Nepotisme.

f) Undang-undang Nomor 8 Tahun 2010 Tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

g) Undang-undang Nomor 13 Tahun 2006 Tentang Perlindungan Saksi dan Korban.

h) Undang-undang Nomor 7 Tahun 2006 Tentang

Pengesahan United Nations Convention Against

Corruption 2003 (Konvensi Perserikatan Bangsa-Bangsa Anti Korupsi-2003).

2) Bahan Hukum Sekunder disini yaitu: Putusan Pengadilan Tinggi Jakarta Nomor 31/Pid.Sus-TPK/2021/PT.DKI atau bahan-bahan yang erat hubungannya dengan bahan hukum primer, seperti buku-buku, hasil penelitian, jurnal, artikel ilmiah, dan makalah hasil seminar.

3) Bahan Hukum Tertier, yaitu bahan-bahan yang memberikan informasi tentang bahan hukum primer dan bahan hokum sekunder, berupa kamus-kamus seperti kamus Bahasa Indonesia, Inggris dan kamus-kamus keilmuan seperti kamus istilah hukum.

c. Metode Pengumpulan Data

Metode pengumpulan bahan hukum merupakan persoalan metodologis yang kaitannya dengan teknik-teknik pengumpulan bahan hukum.

22Mengenai penentuan alat pengumpulan hukum yang mana yang akan digunakan harus di sesuaikan dengan permasalahan yang akan diamati. Karena penelitian ini menggunakan penelitian hukum Yuridis Normatif maka peneliti memilih untuk menggunakan studi kepustakaan sebagai alat dalam pengumpulan datanya. Studi kepustakaan dalam penelitian hukum meliputi studi bahan-bahan

22 Sutrisno Hadi. (2019). Metode Penelitian. Jilid ke-. Yogyakarta. Andi Offsite.

hukum yang terdiri dari bahan hukum primer, bahan hukum sekunder dan bahan hukum tersier.

23Data primer merupakan data perilaku terapan dari ketentuan normatif dalam peristiwa hukum in concreto.

24Berkaitan dengan data primer, diperoleh dari peraturan perundang-undangan. Data sekunder merupakan data normatif yang berasal dari Putusan Pengadilan Tinggi Jakarta Nomor 31/Pid.Sus-TPK/2021/PT.DKI atau bahan-bahan yang erat hubungannya dengan bahan hukum primer, seperti buku-buku, hasil penelitian, jurnal, artikel ilmiah, dan makalah hasil seminar, buku, jurnal, dan media cetak, artikel, makalah di internet dan hasil- hasil penelitian sebelumnya yang dapat menunjang penelitian ini dan objek dari penelitiannya berhubungan dengan penelitian ini. Data sekunder dapat mendukung bahan hukum primer yang nantinya akan memperkuat penjelasan yang sudah di bahas dalam bahan hukum primer.

25d. Metode Analisis Data

Analisa bahan hukum yang digunakan peneliti dalam penelitian ini yakni menggunakan penelitian hukum normatif dengan cara menganalisis data secara deskriptif kualitatif yakni dengan cara analisa terhadap data yang tidak dapat di hitung.

23 Amirudin. (2012). Pemberantasan Korupsi Dalam Pengadaan Baran dan Jasa Melalui Instrumen Hukum Pidana dan Administrasi. Jurnal Media Hukum, 19(1), 125–165.

24 Abdul Kadir, M. (2015). Hukum Dan Penelitian Hukum. Bandung : PT. Citra Aditya Bakti., 8(1), 52.

25 Peter Mahmud Marzuki. (2005). Penelitian Hukum (cet-6). Kencana Prenada Media Group.

Selanjutnya dilakukanlah pembahasan, pengelompokan dan pemeriksaan kedalam bagian-bagian tertentu agar bisa dioleh menjadi data informasi. Selanjutnya analisa bahan hukum dilakukan intrepretasi dengan metode intrepretasi yakni (a) sistematis, (b) gramatikal, (c) teologis. Dalam hal ini analisa bahan hukum yang berbentuk dokumen atau arsip disebut dengan “teks”.

26G. Rencana Sistematika Penulisan BAB I: PENDAHULUAN

Bab ini mebahas mengenai latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, kegunaan penelitian, metode penelitian dan sistematika penulisan.

BAB II: TINJAUAN PUSTAKA

Bab ini membahas mengenai tinjaun pustaka mengenai Teori Umum Pertanggungjawaban Pidana yang meliputi, Teori Pertanggungjawaban Hukum, Teori Pertanggungjawaban Pidana, dan Konsep Tindak Pidana Korupsi.

BAB III: HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas mengenai pokok permasalahan yang dibagi menjadi 2 sub pembahasan yang antara lain:

26 Ibid. Hal, 30.