1

BAB I

PENDAHULUAN 1.1. Latar Belakang

Pengertian Pajak menurut Undang-Undang Republik Indonesia Nomor 28 tahun 2007 pasal 1 ayat 1 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan dan pengeluaran lainnya. Beberapa fungsi pajak adalah yang pertama, Fungsi Anggaran (Budgetair) yaitu membiayai pengeluaran negara seperti menjalankan tugas -tugas rutin negara dan melaksakan pembangunan. Contoh penggunaannya adalah untuk belanja pegawai, belanja barang, pemeliharaan dan untuk pembangunan yang diambil dari tabungan pemerintah yang merupakan penerimaan dalam negeri dikurangi pengeluaran rutin. Yang kedua, fungsi mengatur (regulerend) yaitu untuk mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak, contohnya dalam rangka menggiring penanaman modal, baik dari dalam maupun luar negeri, diberikan fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah bisa menetapkan bea masuk yang tinggi untuk produk luar negeri. Yang ketiga, Fungsi Stabilitas yaitu pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas

2

harga sehingga inflasi dapat dikendalikan. Contohnya adalah dengan mengatur peredaran uang di masyarakat, pemungutan pajak, dan penggunaan pajak yang efektif dan efisien. Yang keempat, Fungsi Redistribusi Pendapatan, yaitu dengan menggunakan pajak yang sudah dipungut oleh negara untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja dan akhirnya akan meningkatkan pendapatan masyarakat. (pajak.go.id)

Menteri Keuangan (Menkeu) Sri Mulyani Indrawati menyampaikan realisasi pendapatan negara tahun 2019 mencapai Rp1.957,2 triliun yang terdiri dari penerimaan perpajakan sebesar Rp 1.545,3 triliun, PNBP (Penerimaan Negara Bukan Pajak) sebesar Rp 405 triliun dan hibah sebesar Rp 6,8 triliun.

(Kemenkeu.go.id). Data tersebut menunjukan bahwa penerimaan negara yang terbesar adalah berasal dari penerimaan pajak. Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional. Sedangkan untuk tahun 2020, hingga bulan Oktober jumlah penerimaan negara tercatat sebesar Rp 1.296,9 triliun. Jumlah tersebut turun 15,4%

dibandingkan dengan bulan yang sama di tahun 2019 yaitu sebesar Rp 1.508,5 triliun. Secara rinci, penerimaan negara hingga November 2020 terdiri dari penerimaan pajak sebanyak Rp 991 triliun, PNBP sebanyak Rp 278,8 triliun, dan hibah sebanyak 1,3 triliun. (kemenkeu.go.id)

Peran dari Wajib Pajak sangat besar dalam penerimaan perpajakan untuk negara. Berdasarkan Undang-Undang Republik Indonesia Nomor 28 tahun 2007 pasal 1 ayat 2, Wajib Pajak didefinisikan sebagai Orang Pribadi atau Badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak yang mempunyai

3

hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang- undangan perpajakan.

Berdasarkan website resmi Direktorat Jenderal Pajak (DJP), jenis pajak dibagi menjadi Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPNBM), Pajak Bumi dan Bangunan (PBB), Bea Materai (BM) dan Bea Perolehan Hak Tanah dan Bangunan (BPHTB).

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2015, Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri, sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan.

Dalam Peraturan Direktur Jenderal Pajak Nomor : Per-16/PJ/2016 pasal 1 ayat 4, disebutkan bahwa Pemotong PPh Pasal 21 adalah Wajib Pajak orang pribadi atau Wajib Pajak badan, termasuk bentuk usaha tetap, yang mempunyai kewajiban untuk melakukan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan.

Kemudian, Hidayat (2018) merincikan pemotong PPh 21 adalah :

1. Pemberi kerja.

2. Bendahara pemerintah.

3. Dana pension.

4. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas.

4 5. Penyelenggara kegiatan.

Selanjutnya Waluyo (2017) menjabarkan subjek pajak PPh 21 antara lain :

1. Pegawai,

2. Penerima pensiun,

3. Bukan pegawai (tenaga ahli, pemain musik, olahragawan, penasihat, pengarang, peniliti, agen iklan dst)

4. Peserta kegiatan

Waluyo (2017) juga menjelaskan mengenai objek pajak PPh 21, antara lain :

1. Penghasilan yang diterima oleh pegawai tetap.

2. Penghasilan yang diterima oleh penerima pensiun.

3. Penghasilan sehubungan dengan pemutusan kerja.

4. Penghasilan pegawai tidak tetap atau tenaga kerja lepas.

5. Imbalan kepada bukan pegawai.

6. Imbalan kepada peserta kegiatan.

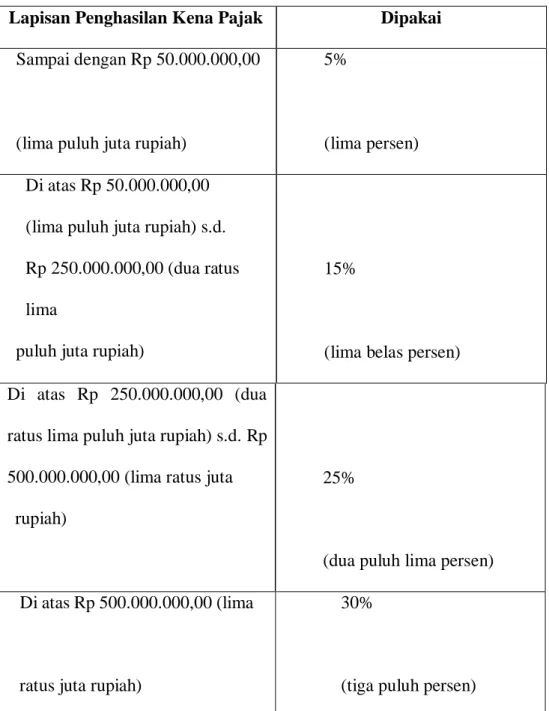

Tarif yang digunakan dalan perhitungan PPh 21 adalah tarif progresif sesuai dengan pasal 17 UU Nomor 36 Tahun 2008, dan apabila subjek pajak tidak memiliki Nomor Pokok Wajib Pajak (NPWP) maka akan dikenakan kenaikan sebesar 20%.

Tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi (UU Nomor 36 Tahun 2008 pasal 17 ayat 1):

5

Tabel 1. 1 Tarif Pasal 17 UU PPh

Lapisan Penghasilan Kena Pajak Dipakai Sampai dengan Rp 50.000.000,00

(lima puluh juta rupiah)

5%

(lima persen) Di atas Rp 50.000.000,00

(lima puluh juta rupiah) s.d.

Rp 250.000.000,00 (dua ratus lima

puluh juta rupiah)

15%

(lima belas persen) Di atas Rp 250.000.000,00 (dua

ratus lima puluh juta rupiah) s.d. Rp 500.000.000,00 (lima ratus juta

rupiah)

25%

(dua puluh lima persen) Di atas Rp 500.000.000,00 (lima

ratus juta rupiah)

30%

(tiga puluh persen)

Kemudian dalam perhitungan PPh 21 sesuai dengan Per-16/PJ/2016 untuk perhitungan PPh 21 pegawai tetap dijelaskan bahwa penghasilan bruto boleh dikurangi dengan dana pensiun yang dibayar oleh pemberi kerja dan juga biaya

6

jabatan sebesar 5% (maksimal Rp. 500.000,- perbulan dan Rp. 6.000.000,- pertahun) yang kemudian akan menghasilkan penghasilan neto. Penghasilan neto kemudian dikurangkan dengan Penghasilan Tidak Kena Pajak (PTKP) yang hasilnya merupakan penghasilan kena pajak (PKP).

Besarnya PTKP dijelaskan dalam Pasal 11 per 16 Tahun 2016 sebagai berikut :

a. Rp54.000.000,00 (lima puluh empat juta rupiah) untuk diri Wajib Pajak orang pribadi;

b. Rp4.500.000,00 (empat juta lima ratus ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

c. Rp4.500.000,00 (empat juta lima ratus ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Pajak penghasilan (PPh) Pasal 22 adalah pajak yang dipungut oleh bendaharawan pemerintah baik pusat maupun daerah sehubungan dengan pembayaran atas penyerahan barang dan badan-badan tertentu untuk memungut pajak dari wajib pajak yang melakukan kegiatan di bidang impor atau kegiatan usaha di bidang lain. Dasar hukum PPh Pasal 22 adalah Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 (UU PPh). Ketentuan PPh Pasal 22 juga diatur lebih lanjut dalam Peraturan Menteri Keuangan Nomor 34/PMK.010/2017 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan

7

dengan Pembayaran atas Penyerahan Barang dan Kegiatan di Bidang Impor atau Kegiatan Usaha di Bidang Lain (PMK 34/2017). (news.ddtc.co.id)

Berdasarkan penjelasan Pasal 22 UU PPh, yang dapat ditunjuk sebagai pemungut pajak adalah:

1. bendahara pemerintah, termasuk bendahara pada Pemerintah Pusat, Pemerintah Daerah, instansi atau lembaga pemerintah, dan lembaga- lembaga negara lainnya, berkenaan dengan pembayaran atas penyerahan barang, termasuk juga dalam pengertian bendahara adalah pemegang kas dan pejabat lain yang menjalankan fungsi yang sama;

2. badan-badan tertentu, baik badan pemerintah maupun swasta, berkenaan dengan kegiatan di bidang impor atau kegiatan usaha di bidang lain, seperti kegiatan usaha produksi barang tertentu antara lain otomotif dan semen;

dan

3. Wajib Pajak badan tertentu untuk memungut pajak dari pembeli atas penjualan barang yang tergolong sangat mewah. Pemungutan pajak oleh Wajib Pajak badan tertentu ini akan dikenakan terhadap pembelian barang yang memenuhi kriteria tertentu sebagai barang yang tergolong sangat mewah baik dilihat dari jenis barangnya maupun harganya, seperti kapal pesiar, rumah sangat mewah, apartemen dan kondominium sangat mewah, serta kendaraan sangat mewah.

Besarnya pungutan PPh Pasal 22 yang diterapkan terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak (NPWP) lebih tinggi 100% (seratus

8

persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan NPWP.

Pemungut PPh Pasal 22 adalah:

1. Bank Devisa dan Direktorat Jenderal Bea dan Cukai (DJBC) atas objek PPh Pasal 22 impor barang;

2. Bendahara Pemerintah dan Kuasa Pengguna Anggaran (KPA) sebagai pemungut pajak pada Pemerintah Pusat, Pemerintah Daerah, Instansi atau Lembaga Pemerintah dan lembaga-lembaga negara lainnya, berkenaan dengan pembayaran atas pembelian barang;

3. Bendahara pengeluaran berkenaan dengan pembayaran atas pembelian barang yang dilakukan dengan mekanisme uang persediaan (UP);

4. Kuasa Pengguna Anggaran (KPA) atau pejabat penerbit Surat Perintah Membayar yang diberikan delegasi oleh Kuasa Pengguna Anggaran (KPA), berkenaan dengan pembayaran atas pembelian barang kepada pihak ketiga yang dilakukan dengan mekanisme pembayaran langsung (LS);

5. Badan Usaha Milik Negara (BUMN), yaitu badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan, yang meliputi:

a. PT Pertamina (Persero), PT Perusahaan Listrik Negara (Persero), PT Perusahaan Gas Negara (Persero) Tbk., PT Telekomunikasi Indonesia (Persero) Tbk., PT Garuda Indonesia (Persero) Tbk., PT Pembangunan

9

Perumahan (Persero) Tbk., PT Wijaya Karya (Persero) Tbk., PT Adhi Karya (Persero) Tbk., PT Hutama Karya (Persero), PT Krakatau Steel (Persero);

b. Bank-bank Badan Usaha Milik Negara, berkenaan dengan pembayaran atas pembelian barang dan/atau bahan-bahan untuk keperluan kegiatan usahanya.

6. Industri dan eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, peternakan, dan perikanan, atas pembelian bahan-bahan dari pedagang pengumpul untuk keperluan industrinya atau ekspornya.

7. Industri atau badan usaha yang melakukan pembelian komoditas tambang batubara, mineral logam, dan mineral bukan logam, dari badan atau orang pribadi pemegang izin usaha pertambangan.

Wajib pajak badan atau perusahaan swasta yang wajib memungut PPh Pasal 22 saat penjualan adalah:

1. Badan usaha yang bergerak dalam bidang usaha industri semen, industri kertas, industri baja, industri otomotif, dan industri farmasi, atas penjualan hasil produksinya kepada distributor di dalam negeri;

2. Agen Tunggal Pemegang Merek (ATPM), Agen Pemegang Merek (APM), dan importir umum kendaraan bermotor, atas penjualan kendaraan bermotor di dalam negeri;

3. Produsen atau importir bahan bakar minyak, bahan bakar gas, dan pelumas, atas penjualan bahan bakar minyak, bahan bakar gas, dan pelumas;

10

4. Badan usaha yang bergerak dalam bidang usaha industri baja yang merupakan industri hulu, termasuk industri hulu yang terintegrasi dengan industri antara dan industri hilir.

5. Pedagang pengumpul berupa badan atau orang pribadi yang kegiatan usahanya:

6. mengumpulkan hasil kehutanan, perkebunan, pertanian, peternakan, dan perikanan; dan

7. menjual hasil tersebut kepada badan usaha industri dan eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, peternakan, dan perikanan.

Sesuai dengan Peraturan Menteri Keuangan No. 90/PMK.03/2015, pemerintah menambahkan pemungut PPh Pasal 22 dengan wajib pajak badan yang melakukan penjualan barang yang tergolong sangat mewah. (www.pajak.go.id)

Besarnya pungutan Pajak Penghasilan Pasal 22 ditetapkan sebagai berikut:

1. Atas impor:

a. yang menggunakan Angka Pengenal Importir (API) = 2,5% x nilai impor;

b. non-API = 7,5% x nilai impor;

c. yang tidak dikuasai = 7,5% x harga jual lelang.

2. Atas pembelian barang yang dilakukan oleh DJPB, Bendahara Pemerintah, BUMN/BUMD = 1,5% x harga pembelian (tidak termasuk PPN dan tidak final.)

11

3. Atas penjualan hasil produksi ditetapkan berdasarkan Keputusan Direktur Jenderal Pajak, yaitu:

a. Kertas = 0.1% x DPP PPN (Tidak Final) b. Semen = 0.25% x DPP PPN (Tidak Final) c. Baja = 0.3% x DPP PPN (Tidak Final) d. Otomotif = 0.45% x DPP PPN (Tidak Final)

4. Atas penjualan hasil produksi atau penyerahan barang oleh produsen atau importir bahan bakar minyak,gas, dan pelumas adalah sebagai berikut: Pungutan PPh Pasal 22 kepada penyalur/agen, bersifat final.

Selain penyalur/agen bersifat tidak final

5. Atas pembelian bahan-bahan untuk keperluan industri atau ekspor dari pedagang pengumpul ditetapkan = 0,25 % x harga pembelian (tidak termasuk PPN)

6. Atas impor kedelai, gandum, dan tepung terigu oleh importir yang menggunakan API = 0,5% x nilai impor.

7. Atas penjualan

a. Pesawat udara pribadi dengan harga jual lebih dari Rp 20.000.000.000,- b. Kapal pesiar dan sejenisnya dengan harga jual lebih dari Rp

10.000.000.000,-

c. Rumah beserta tanahnya dengan harga jual atau harga pengalihannya lebih dari Rp 10.000.000.000,- dan luas bangunan lebih dari 500 m2.

12

d. Apartemen, kondominium,dan sejenisnya dengan harga jual atau pengalihannya lebih dari Rp 10.000.000.000,- dan/atau luas bangunan lebih dari 400 m2.

e. Kendaraan bermotor roda empat pengangkutan orang kurang dari 10 orang berupa sedan, jeep, sport utility vehicle(suv), multi purpose vehicle (mpv), minibus dan sejenisnya dengan harga jual lebih dari Rp 5.000.000.000,- (lima miliar rupiah) dan dengan kapasitas silinder lebih dari 3.000 cc. Sebesar 5% dari harga jual tidak termasuk PPN dan PPnBM.

Nilai impor adalah nilai berupa uang yang menjadi dasar penghitungan Bea Masuk yaitu Cost Insurance and Freight (CIF) ditambah dengan Bea Masuk dan pungutan lainnya yang dikenakan berdasarkan ketentuan peraturan perundang- undangan kepabeanan di bidang impor.(pajak.go.id) Besarnya tarif pemungutan sebagaimana dimaksud di atas yang diterapkan terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak lebih tinggi 100% (seratus persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak. Ketentuan ini berlaku untuk pemungutan Pajak Penghasilan Pasal 22 yang bersifat tidak final.

Menurut Jafar (2015), Format PIB dan bagaimana mengisi PIB telah diatur dengan Peraturan Direktur Jenderal Bea dan Cukai Nomor 44/BC/2011 tentang Perubahan Kedua Peraturan Direktur Jenderal Bea Dan Cukai Nomor P- 22/BC/2009 tentang Pemberitahuan Pabean Impor. Dokumen yang dibutuhkan untuk pengisian PIB, meliputi:

13 1. Invoice dan packing list;

2. Bill of Lading atau air way bill;

3. Polish asuransi;

4. Letter of credit (bila menggunakan LC);

5. Pemberitahuan Manifest;

6. Surat keputusan fasilitas (bila mendapat fasilitas);

7. Surat keterangan asal (SKA);

8. Sertifikat Analisis (untuk barang kimia);

9. Laporan surveyor (untuk barang yang dikenakan pembatasan);

10. Surat Setoran Pabean, Cukai dan Pajak Dalam Rangka Impor(PDRI); dan 11. Dan dokumen lain yang diperlukan.

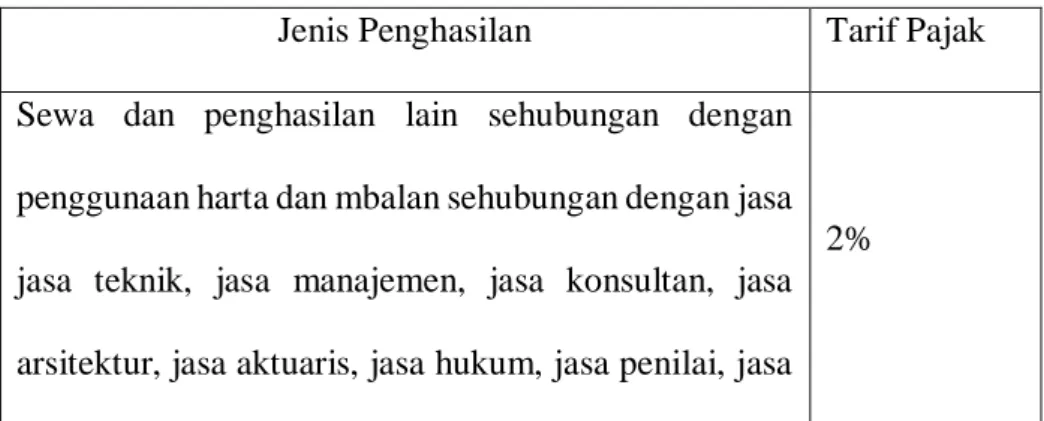

Pajak Penghasilan pasal 23 (klc.kemenkeu.go.id) adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penyelenggaraan kegiatan, selain yang telah dipotong PPh Pasal 21.

Tabel 1. 2 Tarif Pajak Penghasilan Pasal 23

Sumber: pajak.go.id

Jenis Penghasilan Tarif Pajak

Sewa dan penghasilan lain sehubungan dengan penggunaan harta dan mbalan sehubungan dengan jasa jasa teknik, jasa manajemen, jasa konsultan, jasa arsitektur, jasa aktuaris, jasa hukum, jasa penilai, jasa

2%

14

Dalam hal Wajib Pajak yang menerima atau memperoleh penghasilan tidak memiliki Nomor Pokok Wajib Pajak (NPWP), besarnya tarif pemotongan adalah lebih tinggi 100% dari tarif dalam tabel 1.2 (klc.kemenkeu.go.id, n.d.)

Pihak yang termasuk sebagai pemotong PPh Pasal 23 adalah:

1. Badan Pemerintah

2. Subjek Pajak Badan Dalam Negeri 3. Penyelenggara Kegiatan

4. Bentuk Usaha Tetap (BUT)

5. Perwakilan perusahaan di luar negeri lainnya 6. Orang Pribadi

Pihak-pihak yang berwenang untuk melakukan pemotongan Pajak Penghasilan Pasal 23 akan membuat bukti potong PPh 23 untuk setiap transaksi yang terutang atas PPh 23.

Menurut Daud (2018), Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. Dasar hukum utama yang digunakan untuk penerapan PPN di Indonesia adalah UU No. 42 Tahun 2009. PPN merupakan jenis pajak tidak langsung, PPN tersebut disetor oleh pedagang yang bukan penanggung pajak atau

perencanaan kota, jasa perancang,dan jasa lain selain jasa yang telah di potong PPh Pasal 21.

Dividen, Bunga, Royalti, dan Hadiah 15%

15

dengan kata lain, penanggung pajak atau konsumen akhir tidak menyetorkan langsung pajak yang menjadi tanggungannya. Perhitungan, pencatatan, pembayaran, dan pelaporan PPN ada pada pihak pedagang atau produsen sehingga muncul istilah Pengusaha Kena Pajak (PKP), dalam perhitungan PPN yang harus disetor oleh PKP (dikenal istilah Pajak Keluaran dan Pajak Masukan).

Menurut Undang-Undang PPN Pasal 1 angka 25, Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib dipungut oleh PKP yang melakukan penjualan. Selain itu dalam Pasal 1 angka 24 Undang-Undang PPN, Pajak Masukan adalah PPN yang seharusnya sudah dibayar oleh PKP karena melakukan pembelian. Pajak Masukan dijadikan kredit pajak oleh PKP untuk memperhitungkan sisa pajak yang terutang.

Barang kena pajak adalah barang berwujud, yang menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak dan barang tidak berwujud yang dikenakan pajak berdasarkan UU No. 8 Tahun 1983 Pasal 1 ayat 2 dan 3. Semua barang hanya memiliki 2 dimensi, yaitu barang berwujud dan barang tidak berwujud, tidak ada dimensi ketiga. Barang berwujud juga hanya terdiri atas barang bergerak dan berang tidak bergerak, tidak ada bentuk yang ketiga. Dari pernyataan di atas, dapat disimpulkan bahwa semua barang termasuk ke dalam BKP, kecuali barang-barang yang ditentukan lain oleh undang-undang.

Berdasarkan pasal 1 angka 15 UU PPN tahun 1984, Pengusaha Kena Pajak (PKP) adalah pengusaha yang melakukan penyerahan BKP atau penyerahan JKP yang dikenai pajak, tidak termasuk pengusaha kecil, kecuali pengusaha kecil

16

tersebut memilih untuk dikukuhkan menjadi PKP sesuai pasal 3 (PMK 68/PM K.03/2013).

Menurut Prastowo (2016), Faktur Pajak adalah bukti pungutan pajak yang dibuat PKP yang melakukan penyerahan BKP atau JKP atau bukti pungutan pajak karena impor BKP yang digunakan oleh Direktorat Jenderal Bea dan Cukai. PPN yang dipungut berfungsi sebagai pajak keluaran bagi penjual dan pajak masukan bagi pembeli.

Tarif PPN menurut UU No.42 Tahun 2009 Pasal 7:

1. Tarif PPN (Pajak Pertambahan Nilai) adalah 10% (sepuluh persen).

2. Tarif PPN (Pajak Pertambahan Nilai) sebesar 0% (nol persen) diterapkan atas:

a. Ekspor Barang Kena Pajak Berwujud ; b. Ekspor Barang Kena Pajak Tidak Berwujud ; c. Ekspor Jasa Kena Pajak.

3. Tarif pajak sebagaimana yang dimaksud pada ayat 1 (satu) dapat berubah menjadi paling rendah 5% (lima persen) dan paling tinggi sebesar 15%

(lima belas persen) sebagaimana diatur oleh Peraturan Pemerintah.

Pajak Penghasilan Final Pasal 4 ayat 2 adalah pajak atas penghasilan sebagai berikut (pajak.go.id) :

1. Penghasilan berupa bunga deposito dan tabungan lainnya,bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

17 2. Penghasilan berupa hadiah undian;

3. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

4. Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan; dan

5. Penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Pemotong Pajak Penghasilan Pasal 4 ayat 2, terdiri dari :

1. Koperasi;

2. Penyelenggara kegiatan;

3. Otoritas bursa; dan 4. Bendaharawan.

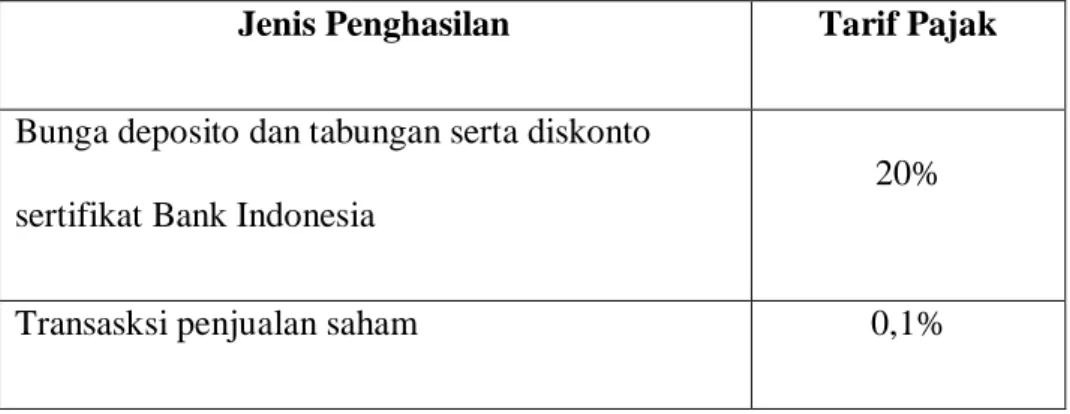

Tabel 1. 3 Tarif Pajak Penghasilan Final Pasal 4 ayat 2

Jenis Penghasilan Tarif Pajak

Bunga deposito dan tabungan serta diskonto sertifikat Bank Indonesia

20%

Transasksi penjualan saham 0,1%

18

Setelah Wajib Pajak melakukan pembayaran dan penyetoran, Wajib Pajak juga harus melaporkan seluruh perhitungan pajak tersebut ke Kantor Pelayanan Pajak (KPP) tempat Wajib Pajak terdaftar dengan menggunakan Surat Pemberitahuan (SPT). Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak, dan/atau bukan objek pajak, dan/atau harta dan kewajibannya sesuai dengan ketentuan peraturan-peraturan perpajakan (Peraturan Direkur Jenderal

Bunga obligasi dengan kupon 15%

Hadiah Undian 25%

Persewaan tanah dan/ atau bangunan 10%

Jasa Konstruksi jenis pelaksanaan dan wajib pajak terkualifikasi usaha kecil

2%

Jasa Konstruksi jenis pelaksanaan dan wajib pajak tidak memiliki kualifikasi usaha

4%

Jasa Konstruksi jenis pelaksanaan dan wajib pajak selain dua di atas

3%

Jasa Konstruksi jenis perencanaan atau pengawasam dan wajib pajak yang memiliki kualifikasi usaha

4%

Jasa Konstruksi jenis perencanaan atau pengawasam dan wajib pajak yang tidak memiliki kualifikasi usaha

6%

19 Pajak Nomor PER-03/PJ/2015).

Menurut Resmi (2019), SPT terdiri dari 2 yakni SPT Masa dan SPT Tahunan. Jenis SPT meliputi :

1. SPT Masa, yaitu SPT yang digunakan untuk melakukan pelaporan atau pembayaran pajak bulanan. SPT Masa terdiri atas:

a. SPT Masa PPh Pasal 21 dan Pasal 26;

b. SPT Masa PPh Pasal 22;

c. SPT Masa PPh Pasal 23 dan Pasal 26;

d. SPT Masa PPh Pasal 4 ayat (2);

e. SPT Masa PPh Pasal 15;

f. SPT Masa PPN dan PPnBM;

g. SPT Masa PPN dan PPnBM bagi Pemungut.

2. Surat Pemberitahuan (SPT) Tahunan, yaitu SPT yang digunakan untuk pelaporan tahunan. SPT Tahunan terdiri atas:

a. SPT Tahunan PPh Wajib Pajak Badan (1771–Rupiah).

b. SPT Tahunan PPh Wajib Pajak Badan yang diizinkan menyelenggarakan pembukuan dalam bahasa inggris dan mata uang Dolar Amerika (1771- US).

c. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau norma perhitungan penghasilan neto; dari satu atau lebih pemberi kerja; yang dikenakan PPh final dan/atau bersifat final; dan dari penghasilan lain (1770).

d. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai

20

penghasilan dari satu atau lebih pemberi kerja; dalam negeri lainnya;

yang dikenakan PPh final dan/atau bersifat final (1770 S).

e. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari satu pemberi kerja dan tidak mempunyai penghasilan lainnya kecuali bunga bank/atau bunga koperasi (1770 SS).

Batas penyampaian untuk setiap Surat Pemberitahuan berbeda-beda yaitu:

1. SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi paling lama 3(tiga) bulan setelah akhir Tahun Pajak, sedangkan untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Badan paling lama 4 (empat) bulan setelah akhir Tahun Pajak.

2. Berikut merupakan ketentuan mengenai batas waktu pelaporan berbagai macam Surat Pemberitahuan Masa:

Tabel 1. 4 Batas Waktu Pelaporan SPT Masa

Jenis SPT Masa

Batas Waktu Pembayaran

Batas Waktu Pelaporan

PPh Pasal 21/26

tanggal 10 bulan berikutnya

20 hari setelah akhir masa pajak

PPh Pasal 23/26

tanggal 10 bulan berikutnya

20 hari setelah akhir masa pajak

21 PPh Pasal 25

tanggal 15 bulan berikutnya

20 hari setelah akhir masa pajak

PPh Pasal 22, PPN, dan

PPnBM oleh Bea Cukai 1 hari setelah dipungut

7 hari setelah pembayaran

PPh Pasal 22 - Bendaharawan Pemerintah

pada hari yang sama saat penyerahan barang

tanggal 14 bulan berikutnya

PPh Pasal 22 - Pertamina

sebelum Delivery Order dibayar

paling lambat tanggal 20 setelah masa pajak berakhir

PPh Pasal 22 - Pemungut Tertentu

tanggal 10 bulan berikutnya

20 hari setelah akhir masa pajak

PPh Pasal 4 (2)

tanggal 10 bulan berikutnya

20 hari setelah akhir masa pajak

PPN dan PPnBM - PKP

akhir bulan berikutnya sebelum penyampaian SPT

akhir masa pajak berikutnya

PPN dan PPnBM - Bendaharawan

tanggal 17 bulan berikutnya

20 hari setelah akhir masa pajak

22 PPN dan PPnBM -

Pemungut Non Bendaharawan

tanggal 15 bulan berikutnya

20 hari setelah akhir masa pajak

Sumber : Resmi (2019)

Menurut Peraturan Menteri Keuangan Nomor 184/ PMK.03/ 2015 tentang tata cara pemeriksaan, pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/ atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/ atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Pemeriksaan Lapangan adalah pemeriksaan yang dilakukan di tempat tinggal atau tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/ atau tempat lain yang dianggap perlu oleh Pemeriksa Pajak. Surat Perintah Pemeriksaan (SP2) adalah surat perintah untuk melakukan Pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan dan/ atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Adapun Surat Panggilan Pemeriksaan Lapangan yang merupakan surat pemberitahuan mengenai dilakukannya Pemeriksaan Lapangan.

Dalam melakukan pemeriksaan, ada beberapa data yang harus disiapkan oleh Wajib Pajak seperti data perpajakan yang meliputi SPT Tahunan Badan beserta lampiran dan SSP, SSP PPh Masa, bukti pemotongan/ pemungutan, Surat Ketetapan Pajak (SKP), dan lain-lain. Terdapat juga data akuntansi dan dokumen perusahaan yang biasanya akan diminta pemeriksa pajak seperti dokumen

23

gambaran kegiatan usaha dari awal berdiri sampai dengan sekarang, akte pendirian, struktur organisasi dan SOP yang berkaitan, Laporan Keuangan yang sudah diaudit, Buku Besar/ General Ledger, daftar pembayaran gaji, surat-surat perjanjian, rekening koran, bukti-bukti/nota/kuitansi terkait dengan pendapatan, HPP, dan biaya, serta data-data lainnya. Karena dalam dilakukan pemeriksaan dibutuhkan banyak dokumen/ data dari perusahaan, untuk memudahkan perusahaan, perusahaan dapat melakukan pengarsipan dokumen.

Menurut Suandy (2016), koreksi fiskal adalah koreksi yang dilakukan karena adanya perbedaan perlakuan atas pendapatan maupun biaya yang berbeda antara standar akuntansi dengan peraturan perpajakan yang berlaku.

Beda tetap merupakan perbedaan pengakuan baik penghasilan maupun biaya antara akuntansi komersial dengan ketentuan Undang-Undang Pajak Penghasilan (PPh) yang sifatnya permanen artinya koreksi fiskal yang dilakukan tidak akan diperhitungkan dengan laba kena pajak. Sedangkan Beda waktu merupakan perbedaan pengakuan baik penghasilan maupun biaya antara akuntansi komersial dengan ketentuan Undang-undang PPh yang sifatnya sementara artinya koreksi fiskal yang dilakukan akan diperhitungkan dengan laba kena pajak.

(news.ddtc.co.id)

Koreksi fiskal positif akan menyebabkan laba kena pajak akan bertambah atau dengan kata lain menyebabkan penambahan PPh terutang sedangkan koreksi negatif akan menyebabkan laba kena pajak berkurang atau pengurangan PPh terutang. (news.ddtc.co.id)

24

Perusahaan sebagai Wajib Pajak Badan harus melakukan pembukuan dimana hasil dari aktivitas pembukuan tersebut adalah laporan keuangan. Menurut Ikatan Akuntan Indonesia (IAI) (2018) pada Pernyataan Standar Akuntansi Keuangan (PSAK) no.1, laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja suatu entitas. Tujuan dari laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomik. Komponen laporan keuangan lengkap terdiri dari:

1. Laporan Posisi Keuangan pada Akhir Periode;

2. Laporan Laba Rugi dan Penghasilan Komprehensif Lain selama periode;

3. Laporan Perubahan Ekuitas selama periode 4. Laporan Arus Kas selama periode

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lain, informasi komparatif mengenai periode terdekat sebelumnya;

6. Laporan Posisi Keuangan pada awal periode terdekat sebelumnya ketika entitas menerapkan suatu kebijakan akuntansi secara retrospeksi atau membuat penyajian Kembali pos-pos dalam laporan keuangannya.

Sebelum dilakukan penyusunan laporan keuangan, ada serangkaian tahap yang harus dilakukan yang dkenal dengan siklus akuntansi (accounting cycle).

Menurut Kieso, et al (2019), terdapat 9 (sembilan) langkah dalam siklus akuntansi, yaitu:

1. Analisa Transaksi

25

kegiatan menganalisa, mengidentifikasi, dan menentukan peristiwa ekonomi yang akan dicatat. Analisis transaksi harus didukung dengan tersedianya bukti-bukti yang sah atas transaksi yang dilakukan seperti inovoce, nota/ vocer pengeluaran, dan lainnya. Secara luas invoice dapat diartikan sebagai sebuah dokumen penagihan yang dikeluarkan oleh penjual kepada pembeli yang menunjukkan jumlah dan biaya yang dibayarkan setelah membeli atau setelah ada kesepakatan di Purchase Order.

Bagi perusahaan invoice sangat penting karena dengan adanya invoice dapat memudahkan perusahaan menghitung dan menjadi bukti seluruh transaksi pada pembukuan. Sedangkan voucher merupakan formulir yang disediakan oleh perusahaan yang berisikan surat perintah pembayaran transaksi tertentu atau kewajiban yang harus segera dibayar.

2. Jurnal

Perusahaan melakukan penjurnalan atau pencatatan atas transaksi yang terjadi untuk peristiwa ekonomi yang dapat mempengaruhi aset, liabilitas, dan ekuitas.

Terdapat dua jenis jurnal yang dapat digunakan perusahaan, yaitu jurnal umum dan jurnal khusus. Jurnal umum memiliki bentuk jurnal yang paling dasar. Jurnal khusus digunakan perusahaan untuk melakukan pencatatan transaksi sesuai jenisnya. Penggunaan jurnal khusus dilakukan untuk mempermudah dan mempercepat proses pencatatan transaksi serta memudahkan jika hendak melakukan pemeriksaan transaksi secara berkala.

3. Posting ke buku besar

Posting adalah kegiatan mencatat seluruh transaksi yang sudah dijurnal ke masing- masing jenis akunnya dalam buku besar. Buku besar/ General Ledger berfungsi

26

untuk meringkas semua data transaksi yang sudah tertulis dalam jurnal umum kedalam akunnya masing-masing.

4. Neraca Saldo

Neraca saldo disusun berdasarkan akun-akun dan saldo akhir masing-masing akun dalam buku besar.

5. Jurnal Penyesuaian

Jurnal Penyesuaian adalah jurnal yang dibuat untuk memastikan apakah prinsip pengakuan pendapatan dan beban sudah dilakukan. Terdapat 2 jenis jurnal penyesuaian, yaitu:

a. Deferrals

Deferrals adalah jurnal yang dibuat untuk beban dibayar di muka dan pendapatan

diterima di muka.

b. Accruals

Accruals adalah jurnal yang dibuat untuk mengakui pendapatan atas barang atau

jasa yang sudah dilakukan namun belum menerima pembayaran dan beban yang sudah terjadi namun belum dibayarkan.

6. Neraca Saldo Setelah Penyesuaian

Neraca saldo setelah penyesuaian berisikan akun-akun dan saldo akun setelah dibuat jurnal penyesuaiannya.

7. Laporan Keuangan

a. Laporan posisi keuangan pada akhir periode

Laporan posisi keuangan adalah suatu daftar yang menunjukkan posisi keuangan, yaitu komposisi dan jumlah aset, liabilitas, dan ekuitas dari suatu entitas tertentu pada tanggal tertentu.

27

b. Laporan laba rugi dan penghasilan komprehensif lain selama periode

Laporan laba rugi komprehensif adalah laporan yang memberikan informasi mengenai kinerja entitas yang menimbulkan perubahan pada jumlah ekuitas entitas, yang bukan berasal dari transaksi dengan atau kepada pemilik dalam kapasitasnya sebagai pemilik, misalnya setoran modal atau pembagian dividen. Laporan laba rugi komprehensif terdiri dari laba rugi dan penghasilan komprehensif lainnya.

c. Laporan perubahan ekuitas selama periode

Laporan perubahan ekuitas adalah laporan berisi macam-macam transaksi dan kejadian yang menyebabkan terjadinya perubahan saldo awal ekuitas sampai pada saldo akhir ekuitas.

d. Laporan arus kas selama periode

Laporan arus kas menggambarkan perubahan historis dalam kas dan setara kas yang diklasifikasikan atas aktivitas operasi, investasi, dan pendanaan selama satu periode.

e. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lain.

Catatan atas laporan keuangan menyajikan informasi tambahan atas apa yang disajikan dalam laporan posisi keuangan, laporan laba rugi dan penghasilan komprehensif lain, laporan perubahan ekuitas, dan laporan arus kas. Catatan atas laporan keuangan memberikan penjelasan naratif atau pemisahan pos-pos yang disajikan dalam laporan keuangan tersebut dan informasi mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan.

f. Laporan posisi keuangan pada awal periode terdekat sebelumnya.

28

Laporan ini disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya. Sebagai contoh, ketika perusahaan memberlakukan kebijakan akuntansi baru yang berbeda dengan periode sebelumnya.

7. Jurnal Penutup

Jurnal penutup adalah jurnal yang dibuat perusahaan pada setiap akhir periode akuntansi untuk menutup saldo pada akun sementara. Akun-akun yang dibuat jurnal penutup antara lain akun pendapatan, beban, laba atau rugi, dan dividen.

8. Neraca Saldo Setelah Penutupan

Neraca saldo setelah penutupan dibuat untuk membuktikan bahwa saldo akun permanen (aset, liabilitas, modal) sudah seimbang untuk memulai pencatatan akuntansi periode selanjutnya. Neraca saldo setelah penutupan berisikan akun-akun permanen seperti aset, liabilitas, dan ekuitas.

1.2. Maksud dan Tujuan Kerja Magang Maksud Kerja Magang

Program kerja magang dilaksanakan agar penulis merasakan dunia kerja, dimana harus profesional dan sangat minim melakukan kesalahan. Selain itu penulis juga dituntut untuk menggunakan ilmu yang didapat dari kegiatan belajar mengajar di perkuliahan di kampus UMN.

Tujuan Kerja Magang

29

Kerja magang dilaksanakan dengan tujuan agar mahasiswa memiliki kemampuan profesional untuk:

1. Mengaplikasikan serta menerapkan konsep-konsep yang telah dipelajari di lingkungan kuliah dengan praktek seperti perhitungan PPh pasal 21, PPh Pasal 22, PPh pasal 23, PPh Final Pasal 4 ayat 2, PPN , dan melakukan pengarsipan dokumen untuk sidang pajak, melakukan perhitungan atas beban perusahaan, serta membuat rekapitulasi data-data perusahaan dalam bentuk GL agar lebih mudah diolah.

2. Mengembangkan soft skill seperti kerjasama dalam tim, meningkatkan ketelitian dalam bekerja, tanggung jawab atas pekerjaan, kedisiplinan waktu

1.3. Maksud dan Tujuan Kerja Magang 1.3.1 Waktu Pelaksanaan Kerja Magang

Kerja magang dilakukan mulai tanggal 15 Juni 2020 sampai dengan 10 Agustus 2020 di OFISI Prima Consulting bagian junior staff yang berlokasi di AKR Tower lantai 17 Unit A, Jalan Panjang No.5 Kebon Jeruk, Jakarta Barat. Selama kerja di Ofisi terdapat 32 hari Work From Home dan 8 hari bekerja di kantor dengan jam kerja dari pukul 08.30-17.30 WIB.

1.3.2 Prosedur Pelaksanaan Kerja Magang

Berdasarkan buku panduan kerja magang Universtas Multimedia Nusantara, prosedur pengajuan kerja magang adalah:

1. Tahap Pengajuan

30

a. Mahasiswa mengajukan permohonan dengan mengisi formulir pengajuan kerja magang (Form KM-01) sebagai acuan Surat Pengantar Kerja Magang yang ditujukan kepada perusahaan yang dimaksud yang ditandatangani oleh Ketua Program Studi dan Formulir KM-02 dapat diperoleh dari program studi.

b. Surat pengantar dianggap sah apabila dilegalisir oleh Ketua Program Studi c. Program studi menunjuk seorang dosen yang bersangkutan sebagai

pembimbing Kerja Magang.

d. Mahasiswa dperkenankan mengajukan usulan kerja magang kepada Ketua Program Studi.

e. Mahasiswa menghubungi calon perusahaan tempat Kerja Magang dengan dibekali surat pengantar kerja magang,

f. Jika permohonan untuk memperoleh kesempatan kerja magang ditolak, mahasiswa mengulang prosedur dari nomor 1, 2, 3, dan 4 dan izin baru akan diterbitkan untuk mengganti izin lama. Jika diterima, mahasiswa melaporkan hasilnya kepada Koordinator Magang.

g. Mahasiswa dapat memulai Kerja Magang apabila telah menerima surat balasan bahwa mahasiswa bersangkutan diterima Kerja Magang pada perusahaan yang dimaksud yang ditujukan kepada Koordinator Magang.

h. Apabila mahasiswa memenuhi semua persyaratan kerja magang, mahasiswa akan memperoleh: Kartu Kerja Magang, Formulir Realisasi Kehadiran Kerja Magang, Formulir Realisasi Kerja Magang, dan Formulir Laporan Penilaian Kerja Magang.

31 2. Tahap Pelaksanaan

Prosedur pelaksanaan kerja magang adalah sebagai berikut:

a. Sebelum mahasiswa melakukan Kerja Magang di perusahaan, mahasiswa diwajibkan menghadiri pertemuan Kerja Magang secara online yang dimaksudkan sebagai pembekalan.

b. Mahasiswa bertemu dengan dosen pembimbing akademik untuk pembekalan teknis dilapangan. Mahasiswa melaksanakan kerja magang di perusahaan di bawah bimbingan seorang karyawan tetap di perusahaan/instansi tempat pelaksanaan kerja magang yang selanjutnya disebut sebagai pembimbing lapangan. Dalam periode ini mahasiswa belajar bekerja dan menyelesaikan tugas yang diberikan, mahasiswa berbaur dengan karyawan dan staf perusahaan agar mahasiswa ikut merasakan kesulitan dan permasalahan yang dihadapi dalam pelaksanaan tugas di tempat kerja magang. Jika di kemudian hari ditemukan penyimpangan-penyimpangan (mahasiswa melakukan kerja magang secara fiktif), terhadap mahasiswa yang bersangkutan dapat dikenakan sanksi diskualifikasi dan sanksi lain sebagaimana aturan universitas, serta mahasiswa yang mengulang proses kerja magang dari awal.

c. Mahasiswa harus mengikuti semua peraturan yang berlaku di perusahaan/instansi tempat pelaksanaan Kerja Magang.

d. Mahasiswa bekerja minimal di satu bagian tertentu di perusahaan sesuai dengan bidang studinya. Mahasiswa menuntaskan tugas yang diberikan oleh pembimbing lapangan di perusahaan atas dasar teori, konsep, dan pengetahuan yang diperoleh di perkuliahan. Mahasiswa mencoba

32

memahami adaptasi penyesuaian teori dan kon (Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan) (Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang Dan Jasa Dan Pajak Penjualan Atas Barang Mewah) (Ikatan Akuntansi Indonesia, 2017)sep yang diperolehnya di perkuliahan dengan terapan praktisnya.

e. Pembimbing lapangan memantau dan menilai kualitas dan usaha kerja magang mahasiswa.

f. Sewaktu mahasiswa menjalani proses Kerja Magang, Koordinator Kerja Magang beserta dosen pembimbing Kerja Magang mahasiswa dan berusaha menjalin hubungan baik dengan perusahaan. Pemantauan dilakukan secara lisan maupun tertulis.

3. Tahap Akhir

Prosedur pelaksanaan kerja magang adalah sebagai berikut:

a. Setelah Kerja Magang di perusahaan selesai, mahasiswa menuangkan temuan serta aktivitas yang dijalankannya selama kerja magang dalam laporan kerja magang dengan bimbingan dosen Pembimbing Kerja Magang.

b. Laporan kerja magang disusun sesuai dengan standar format dan struktur laporan Kerja Magang Universitas Multimedia Nusantara.

c. Dosen pembimbing memantau laporan final sebelum mahasiswa mengajukan permohonan ujian kerja magang. Laporan kerja Magang harus mendapat pengesahan dari Dosen Pembimbing dan diketahui oleh Ketua Program Studi. Mahasiswa menyerahkan laporan Kerja Magang

33

kepada pembimbing lapangan dan meminta pembimbing lapangan mengisi formulir penilaian pelaksanaan kerja magang (Form KM-06).

d. Pembimbing lapangan mengisi formulir kehadiran kerja magang (Form KM04) terkait dengan kinerja mahasiswa selama melaksanakan kerja magang.

e. Pembimbing lapangan memberikan surat keterangan perusahaan yang menjelaskan bahwa mahasiswa yang bersangkutan telah menyelesaikan tugasnya.

f. Hasil penilaian yang sudah diisi dan ditandatangani oleh pembimbing lapangan di perusahaan/instansi untuk dikirim secara langsung kepada Koordinator Magang / melalui mahasiswa yang bersangkutan dalam amplop tertutup untuk disampaikan kepada Koordinator magang.