26 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan oleh peneliti menggunakan penelitian asosiatif yang menganalisis hubungan antara suatu variabel dengan variabel yang lain. Metode penelitian menggunakan metode kuantitatif yang merupakan metode yang digunakan untuk penelitian pada populasi dan sampel, dan merupakan instrument yang digunakan untuk mengumpulkan data, analisis data bersifat kuantitatif dan statistic, yang bertujuan untuk menguji sampel atau responden dari hipotesis yang sudah ditetapkan.

B. Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung ataupun melalui media perantara. Sumber data sekunder dalam penelitian ini diperoleh dari laporan keuangan yang sudah diaudit milik perusahaan jasa yang terdaftar di Bursa Efek Indonesia (BEI). Data sekunder dikumpulkan dengan cara melakukan metode dokumentasi. Data diperoleh dari internet dengan mengundug melalui website IDX (idx.co.id).

C. Populasi dan Teknik Penentuan Sampel

a. Populasi yang digunakan dalam penelitian ini adalah perusahaan disektor properti real estate, dan konstruksi bangunan yang tercatat di Bursa Efek Indonesia Tahun 2017 – 2018.

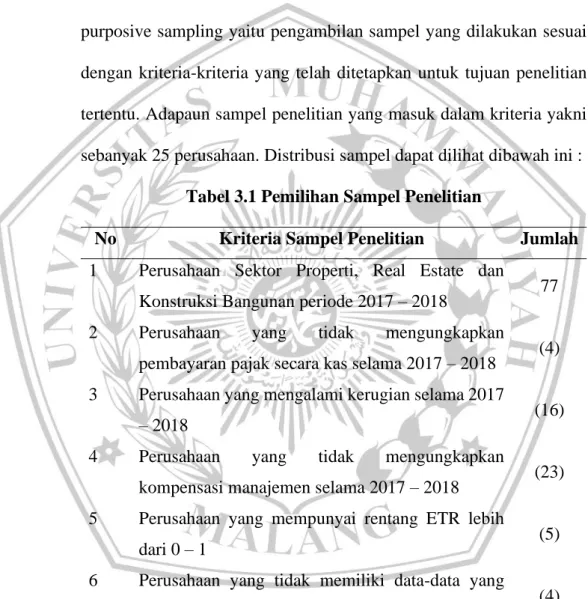

b. Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu pengambilan sampel yang dilakukan sesuai dengan kriteria-kriteria yang telah ditetapkan untuk tujuan penelitian tertentu. Adapaun sampel penelitian yang masuk dalam kriteria yakni sebanyak 25 perusahaan. Distribusi sampel dapat dilihat dibawah ini :

Tabel 3.1 Pemilihan Sampel Penelitian

No Kriteria Sampel Penelitian Jumlah 1 Perusahaan Sektor Properti, Real Estate dan

Konstruksi Bangunan periode 2017 – 2018 77 2 Perusahaan yang tidak mengungkapkan

pembayaran pajak secara kas selama 2017 – 2018 (4) 3 Perusahaan yang mengalami kerugian selama 2017

– 2018 (16)

4 Perusahaan yang tidak mengungkapkan

kompensasi manajemen selama 2017 – 2018 (23) 5 Perusahaan yang mempunyai rentang ETR lebih

dari 0 – 1 (5)

6 Perusahaan yang tidak memiliki data-data yang

diperlukan (4)

Jumlah sampel perusahaan 25

Jumlah pengamatan (jumlah sampel x 2 tahun) 50 Sumber : data diolah 2019

D. Definisi Operasional dan Pengukuran Variabel 1. Variabel Dependen (Manajemen Pajak)

Dalam penelitian ini variabel dependen yaitu manajemen pajak.

Manajemen pajak dapat diukur menggunakan Cash ETR (Effective Tax Rate). ETR adalah alat yang paling sering digunakan dalam pengukuran manajemen pajak. Penelitian ini menggunakan pengukuran dengan rentang 0 – 1. Perusahaan yang memiliki nilai ETR diluar rentang tidak diperhitungkan dalam analisis, hal ini untuk menghindari adanya distorsi pada ETR dan masalah dalam model yang digunakan. Cash ETR merupakan rasio pembayaran pajak secara kas (cash taxes paid) atas laba perusahaan sebelum pajak penghasilan (pretax income) (Azizia, 2017).

𝐶𝐸𝑇𝑅 = 𝐶𝑎𝑠ℎ 𝑇𝑎𝑥𝑒𝑑 𝑃𝑎𝑖𝑑 𝑃𝑟𝑒 𝑇𝑎𝑥 𝐼𝑛𝑐𝑜𝑚𝑒

2. Variabel Independen

• Kompensasi Manajemen

Dalam penelitian ini menggunakan pendekatan (Armstrong et al., 2012), hanya menguji tingkat kompensasi yang diterima oleh direksi (agen) selama satu tahun yang menggunakan proksi logaritma natural dari nilai total kompensasi yang diterima direksi (agen) selama satu tahun. Data kompensasi direksi terdapat dalam Catatan atas Laporan Keuangan.

Ln nilai total kompensasi diterima selama setahun

• Corporate Governance

Menurut (Devita, 2011) pengukuran corporate governance dilakukan dengan menggunakan skor Corporate Governance yang dipublikasi oleh Indonesian Institute for Corporate Directorship (IICG), indeks yang digunakan untuk memberikan skor berupa angka mulai dari 0 sampai 100, jika perusahaan memiliki skor mendekati atau mencapai nilai 100 maka perusahaan tersebut baik dalam penerapan Corporate Governance. Penentuan skor total untuk Corporate Governance terbaik didasarkan pada perhitungan rata-rata tertimbang, dengan rincian bobot per kriteria sebagai berikut :

a. RiS – Hak-hak Pemegang Saham = 10%

b. Ets – Perlakuan yang Setara terhadap Pemegang Saham = 15%

c. RoS – Peran Para Pemangku Kepentingan = 10%

d. DT – Keterbukaan dan Transparasi = 25%

e. ResB – Tanggungjawab Dewan = 40%

Pemeringkatan Corporate Governance Perception Index (CGPI) didesain menjadi 4 kategori berdasarkan tigkat/level terpercaya yang dapat dijelaskan menurut skor penerapan Corporate Governance, sebagai berikut :

a. 95% - 100% = excellence b. 80% - 89% = good c. 60% - 79% = fair d. <60% = poor

E. Teknik Pengumpulan Data

Penelitian ini menggunakan data Perusahaan Jasa Sektor Properti, Real Estate dan Konstruksi yang terdaftar dalam Bursa Efek Indonesia (BEI) dan mengumpulkan data perusahaan tersebut dari tahun 2017 sampai 2018. Pengambilan data selama 2 tahun dikarenakan rentang waktu tersebut diyakini mampu menjelaskan pengelolaan manajemen pajak dalam perusahaan.

F. Teknik Analisis Data

Analisis penelitian ini digunakan untuk menguji hipotesis. Metode pengujian yang digunakan adalah uji data panel dengan menggunakan software Eviews 10.

Uji Pemilihan Model

Menurut Winarno (2017) dalam (Darta, 2019) dalam mengestimasi persamaan dengan data panel dapat menggunakan salah satu dari beberapa pendekatan yaitu Efek Tetap (Fixed Effect Model) dan Random Effect Model (REM).

1. Efek Tetap (Fixed Effect Model)

Efek Tetap (Fixed Effect Model) adalah suatu pendekatan yang menunjukkan perbedaan antar objek meskipun dengan koefisien yang sama. Menurut Winarno, efek tetap yang dimaksud adalah bahwa satu

objek, memiliki konstanta dan memiliki koefisien regresi yang besarnya tetap dari waktu ke waktu.

2. Random Effect Model (REM)

Random Effect Model (REM) menggunakan residual yang diduga ada hubungan antar waktu dan antar objek. Dalam REM, parameter- parameter yang berbeda antar daerah maupun antar waktu dimasukkan dalam error. Model ini dikenal sebagai model efek acak yang disebut error component model.

Uji Kelayakan Model

Menurut Winarno, pengujian model ini dilakukan untuk menentukan dan memilih model yang tepat digunakan dalam analisis regresi data panel. Dalam pengujian model ini dapat dilakukan pengujian yaitu sebagai berikut :

a. Uji Chow (Likelihood Test)

Chow Test digunakan untuk memilih kedua model diantara Model Common Effect dan Model Fixed Effect. Pada Uji chow ini nilai yang diperhatikan yaitu nilai probabilitas (prob). Cross-section F. Jika nilai probabilitasnya besar dari 0.05 berarti H0 di terima, maka model yang terpilih adalah Common Effect Model. Sebaliknya jika nilai probabilitasnya kecil dari 0.05 berarti H0 di tolak, maka model yang terpilih yaitu Fixed Effect Model.

b. Uji Hausman (Hausman Test)

Uji Hausman digunakan untuk menentukan model terbaik antara Fixed Effect atau model Random Effect yang tepat digunakan sebagai model regresi data panel. Pada uji Hausman ini nilai yang diperhatikan yaitu nilai Probabilitas (prob). Cross-section random.

Jika nilai probabilitasnya besar dari 0.05, berarti H0 diterima, maka yang terpilih Random Effect Model. Sebaliknya jika nilai probabilitasnya kecil dari 0.05 berarti H0 ditolak maka model yang terpilih yaitu Fixed Effect Model.

Model Regresi Data Panel

Uji ini dilakukan untuk mengetahui variable bebas (X) yang jumlahnya lebih dari satu terhadap variable terikat (Y). Persamaan regresi panel yang digunakan adalah :

Yit = β0 + β1Xit + β2X2it + e Keterangan :

Yit : Manajemen Pajak

β0 : Konstanta

β : Koefisien Regresi e : Error

Xit : Kompensasi Manajemen

X2it : corporate governance

Uji Hipotesis 1. Uji T

Menurut Mansuri (2016) dalam (Darta, 2019) Uji t-test digunakan unutk menguji kontanta yang diduga untuk mengestimasi persamaan dapat menjelaskan pengaruh variable bebas terhadap variable terikat. Pengambilan keputusan yang digunakan dalam pengujian ini adalah jika nilai probabilitas signifikasi > 0.05 maka hipotesis ditolak jika < 0.05 maka hipotesis diterima yang berarti bahwa variable independent berpengaruh atau tidaknya terhadap variable dependen.

2. Uji Koefisien Determinasi (R2)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan variabel X dalam mempengaruhi variabel Y. Nilai koefisien determinan adalah diantara satu sampai dengan nol. Jika nilai R2 rendah atau mendekati nol, maka kesanggupan variabel-variabel X dalam mempengaruhi variasi variable Y sangat terbatas. Sedangkan apabila nilai R2 semakin mendekati 1, maka semakin kuat variabel X mempengaruhi variabel Y. Menurut Mansuri (2016) dalam (Darta, 2019) mengemukakan bahwa apabila dalam uji empiris didapat angka adjusted R2 negatif, berarti angka adjusted R2 sama serta bernilai nol