FAKTOR-FAKTOR YANG MEMPENGARUHI LUAS PENGUNGKAPAN SUKARELA LAPORAN TAHUNAN PADA PERUSAHAAN NON

KEUANGAN YANG TERDAFTAR DI BEI

SKRIPSI

Diajukan dalam rangka menyelesaikan Studi Strata Satu

Untuk Mencapai Gelar Sarjana Ekonomi Disusun Oleh:

Umi Maskhiyah

3351405087

Akuntansi S1

FAKULTAS EKONOMI

ii

LEMBAR PERSETUJUAN BIMBINGAN

Skripsi ini telah disetujui pembimbing untuk diajukan ke sidang panitia ujian skripsi pada :

Hari :

Tanggal :

Menyetujui

Pembimbing I Pembimbing II

Drs. Subowo, M.Si Amir Mahmud,S.Pd.,M.Si. NIP.131813657 NIP.132205936

Mengetahui

Ketua Jurusan Akuntansi

iii

LEMBAR PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas Ekonomi Universitas Negeri Semarang pada :

Hari :

Tanggal :

Penguji Skripsi

Drs. Asrori, M.S NIP.196005051986011001

Anggota I Anggota II

Drs. Subowo, M.Si Amir Mahmud, S.Pd.,M.S.i

NIP.195504161984031003 NIP.197212151998021001

Mengetahui Dekan Fakultas Ekonomi

iv PERYATAAN

Saya menyatakan bahwa yang tertulis dalam skripsi ini merupakan hasil karya penulis sendiri, bukan orang lain, dan tidak menjiplak karya ilmiah orang lain, baik seluruhnya atau sebagian. Pendapat dan temuan orang lain yang dikutip dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Semarang, Agustus 2009

Umi Maskhiyah NIM.3351405087

v ABSTRAK

Umi Maskhiyah, 2007. “Faktor- Faktor yang Mempengaruhi Luas Pengungkapan Sukarela Laporan Tahunan pada Perusahaan non Keuangan yang Terdaftar di BEI”. Jurusan Akuntansi, Fakultas Ekonomi, UNNES. Kata Kunci : Luas Pengungkapan Sukarela, Ukuran Perusahaan, Leverage, Profitabilitas, Likuiditas.

Tujuan penelitian ini adalah memberi gambaran tentang seberapa luas praktek pengungkapan sukarela yang dilaksanakan oleh perusahaan non keuangan yang telah go publik di Indonesia dan mengetahui pengaruh ukuran perusahaan,

leverage, profitabilitas, dan likuiditas terhadap luas pengungkapan sukarela

perusahaan non keuangan.

Populasi dalam penelitian ini adalah seluruh perusahaan non keuangan yang tercatat (Go publik) di Bursa Efek Indonesia (BEI) seperti yang tercantum dalam Indonesia Capital Market Directory (2007). Perusahaan non keuangan yang tercatat di BEI digunakan sebagai populasi, karena perusahaan tersebut mempunyai kewajiban untuk menyampaikan laporan tahunan kepada pihak luar perusahaan. Penelitian ini adalah penelitian populasi sehingga yang menjadi sampel dalam penelitian ini adalah seluruh perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia dengan laporan tahunan yang tersedia. maka jumlah sampel yang ditentukan sebanyak 106 buah perusahaan. Metode analisis data menggunakan analisis regresi linier berganda, menggunakan program SPSS

for window release 12.0

Dari hasil penelitian menunjukkan persamaan regresi sebagai berikut Y = 6.41+0.012X1+0.025X2+0.030X3-0.0021X4. Secara simultan faktor- faktor ukuran perusahaan, leverage, profitabilitas dan likuiditas berpengaruh positif terhadap luas pengungkapan sukarela. Pengaruh tersebut sebesar 28,0% sedangkan sisanya sebesar 72.0% di pengaruhi lain faktor lain yang tidak diteliti dalam penelitian ini. Secara parsial hanya ukuran perusahaan dan profitabilitas yang berpengaruh secara signifikan terhadap luas pengungkapan sukarela.

Simpulan dari penelitian ini yaitu praktek luas pengungkapan sukarela yang dilaksanakan oleh perusahaan non keuangan dapat dikatakan luas karena rata-rata pengungkapan sebesar 68.37%. faktor- faktor ukuran perusahaan,

leverage, profitabilitas, likuiditas secara simultan mempengaruhi luas

vi

MOTTO DAN PERSEMBAHAN

MOTTO

“Pelajarilah ilmu

Barang siapa mempelajarinya karena Allah, itu taqwa Menuntutnya, itu ibadah

Mengulang-ulangnya, itu tasbih Membahasnya itu jihad

Mengajarkannya orang yang tidak tahu, itu sedekah

Memberikan kepada ahlinya, Itu mendekatkan diri kepada Tuhan.” (Abusy Syaikh Ibnu hibban dan Ibnu Abdil Barr)

(Ilya Al-Ghozali, 1986)

PERSEMBAHAN

Keluargaku Tercinta: Bapakku (Alm), Ibuku, Kakak-kakakku ,

Adik-adikku, Kakak Iparku, dan Keponakan-keponakanku.

Anak-anak Violeta angkatan 2006, yg slalu ceria: Madam,

Idut, Si kar, Gembul, Jeng wury, Njambon, Bu ani, Miss silent

Agung Widya Prasetya, yang slalu memberi dukungan dan

semangat

Nunung, Pipit terimakasih doanya

vii

KATA PENGANTAR

Alhamdulillahhirabbil’alamin, puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan karunia, rahmat, pertolongan, dan hidayahNya sehingga skripsi yang berjudul “Faktor-Faktor yang Mempengaruhi Luas Pengungkapan Sukarela Laporan Tahunaan Pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia” dapat diselesaikan dengan baik.

Penyusunan skripsi ini ditujukan sebagai tugas akhir untuk gelar sarjana ekonomi di Fakultas Ekonomi Universitas Negeri Semarang. Penulis menyadari bahwa penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak, maka pada kesempatan ini dengan segala kerendahan hati, penulis sampaikan ucapan terimakasih yang sebesar-besarnya kepada:

1. Prof. Dr. Soedijono Sastroatmodjo, M.Si. Rektor Universitas Negeri Semarang

2. Drs. Agus Wahyudin, M.Si Dekan Fakultas Ekonomi Universitas Negeri Semarang

3. Dosen Pembimbing I Drs. Subowo, M.Si yang selalu berusaha meluangkan waktunya untuk memberikan semangat dan arahan kepada penulis.

4. Dosen Pembimbing II sekaligus Ketua Jurusan Akuntansi FE UNNES Amir Mahmud,S.Pd.,M.Si. yang rela mengorbankan waktu untuk membimbing penulis.

5. Orangtuaku yang telah memberikan dukunganan moril dan material, harapan, semangat, serta doa.

viii

7. Seluruh Dosen serta Staff Tata usaha Fakultas Ekonomi terimakasih atas bantuannya.

8. Teman-teman jurusan Akuntansi UNNES Angkatan 2005, terimakasih atas saran, dukungan, dan doanya selama ini.

9. Serta Semua pihak yang tidak dapat penulis sebutkan satu persatu, baik secara langsung maupun tidak langsung yang telah membantu dalam menyelesaikan skripsi ini.

Penulis tidak dapat memberikan apapun, hanya doa semoga Allah memberikan pahala-Nya kepada semua pihak yang telah membantu penyelesaian skripsi ini. Semoga skripsi ini dapat bermanfaat bagi penulis pada khususnya dan bagi pembaca umumnya

Semarang, 14 Agustus 2009

ix DAFTAR ISI

Halaman

Halaman Judul ……….i

Lembar Pengesahan Pembimbing ………...ii

Lembar Pengesahan Kelulusan ………..iii

Pernyataan ………..iv

Abstrak ...v

Motto dan Persembahan ...vi

Kata Pengantar ...vii

Daftar Isi ...ix

Daftar Gambar ...xii

Daftar Tabel...xiii

Daftar Lampiran ...xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ...1

1.2 Rumusan Masalah ...14

1.3 Tujuan Penelitian ...14

1.4 Manfaat Penelitian ………..14

BAB II LANDASAN TEORI 2.1. Teori Agensi………..16

2.2. Pengungkapan (Disclosure) laporan keuangan………...18

2.3. Ukuran Perusahaan………25

2.4. Leverage………26

2.5.Profitabilitas………...29

2.6.Likuiditas………....30

2.7. Kerangka Pemikiran Teoritis………33

2.7.1. Ukuran Perusahaan dan Luas Pengungkapan Sukarela………34

x

2.7.3. Profitabilitas dan Luas Pengungkapan Sukarela ………37

2.7.4. Likuiditas dan Luas Pengungkapan Sukarela ……….38

2.8. Hipotesis ……….40

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ...41

3.2. Populasi ...41

3.3. Variabel penelitian, Definisi Operasional, dan pengukuran Variabel ….42 3.3.1. Variabel Independen ...42

3.3.2. Variabel Dependen ...44

3.4. Sumber Data dan Metode Pengumpulan Data ………46

3.5. Metode Analisis Data ……….47

3.5.1. Analisis Deskriptif ...47

3.5.2. Analisis Inferensial ...48

3.5.2.1 Uji Asumsi Klasik a. Uji Normalitas...48

b. Uji Multikolinieritas...49

c. Uji Heterokedastisitas...49

3.5.2.2 Analisis Regresi Berganda a. Uji Simultan ...51

b. Uji Parsial ...51

c. Koefisien Determinasi...55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ...57

4.1.1. Gambaran Umum Objek Penelitian ...57

4.1.2. Deskripsi Variabel Penelitian ……….58

4.1.3. Analisis Data ………..66

4.1.3.1. Uji Asumsi Klasik a. Uji Normalitas ...66

xi

c. Uji Heteroskedastisitas ...69

4.1.4. Analisis Regresi Berganda ………..70

a. Uji Simultan...72

b. Uji Parsial ...73

c. Koefisien Determinasi ...75

4.2. Pembahasan ...76

BAB V SIMPULAN DAN SARAN 5.1. Simpulan ...81

5.2. Saran ...81

Daftar Pustaka ...xvi

xii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran Teoritis ...39 Gambar 4.1 Grafik Histogram dan Normal P-Plot ………..67

Gambar 4.2 Grafik Heteroskedastisitas ………70

xiii

DAFTAR TABEL

Tabel 1.1 Ketidakkonsistenan Hasil Penelitian ……….10

Tabel 3.1 Ringkasan prosedur pemiloihan sampel ……….42

Tabel 3.1 Nama-nama perusahaan sampel ……….42

Tabel 3.3 Definisi Operasional Variabel Penelitian ………48

Tabel 4.1 Populasi Perusahaan non keuangan 2007……….58

Tabel 4.2 Statistik Deskriptif ………..59

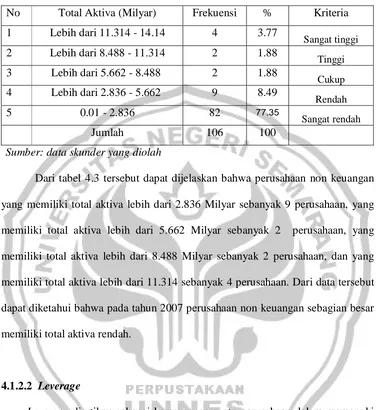

Tabel 4.3 total aktiva ………..61

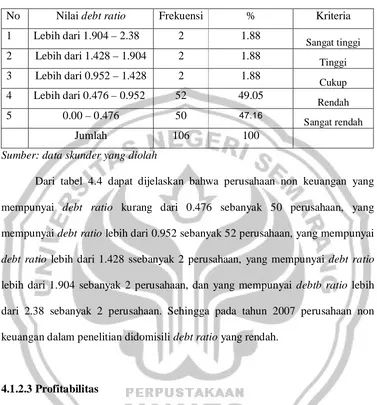

Tabel 4.4 Debt Ratio ………..62

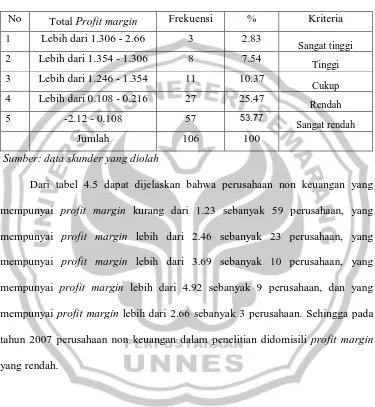

Tabel 4.5 profit margin ………..63

Tabel 4.6 Current Ratio ………..64

Tabel 4.7 luas pengungkapan sukarela………..65

Tabel 4.8 Uji Multikoliniearitas ……….68

Tabel 4.9 Regresi Berganda ………..71

Tabel 4.10 Uji ANOVA (Uji F) ..………73

Tabel 4.11 Uji Parsial ……….……….74

Tabel 4.12 Tabel Koefisien Determinasi ……….75

xiv

DAFTAR LAMPIRAN

Lampiran 1 Nama-nama Perusahaan Sampel tahun 2007 ………..83

Lampiran 2 Daftar item Pengungkapan Sukarela ………86

Lampiran 3 Penilaian luas pengungkapan ……….88

Lampiran 4 Laba bersih setelah pajak, penjualan ……….106

Lampiran 5 Total aktiva, leverage, profitabilitas, likuiditas ……….109

xv

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Bapepam. 2008. Pedomam Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik. Badan Pengawas Pasar Modal. Belkaoui, Ahmed Riahi. 2006. Accounting Theory. Jakarta: Salemba Empat Chariri, Anis dan Imam Ghozali. 2003. Teori Akuntansi. Semarang: UNDIP. Fitriany. 2001. Signifikasi perbedaan tingkat kelengkapan pengungkapan wajib

dan sukarela pada laporan keuangan perusahaan publik yang terdaftar di BEJ. Simposium Nasional Akuntansi IV Sesi 3, PP.

133-154.

Hanafi, Mahmud M. dan Abdul Halim. 2000. Analisis Laporan Keuangan. Yogyakarta: UPP UMP YKPN.

Hidayah, Miftahul. 2007. Skripsi: Pengaruh Karakteristik Perusahaan Terhadap

Luas Pengungkapan Sukarela Pada Perusahaan Manufaktur di BEJ.

Universitas Negeri Semarang.

John J. Wild. K.R. Subramanyam. dan Robert F. Hansey. 2005. Financial

Statement Analysis. Jakarta: Salemba Empat.

Munawir. 1981. Analisis Laporan Keuangan. Yogyakarta: Liberty

Marwata. 2001. Hubungan Antara Karakteristik Perusahaan Dan Kualitas

Ungkapan Sukarela Dalam Laporan Tahunan Perusahaan Publik Di Indonesia, Simposium Nasional Akuntansi IV Sesi 3 PP. 156-173.

Murtanto dan Elvina. 2000. Pengaruh Karakteristik Perusahaan Terhadap

Pengungkapan Sukarela Dalam Laporan Tahunan Perusahaan Yang Terdaftar Di BEJ. Jurnal Ekonomi Dan Bisnis Vol. 6, No.1, Januari

2005: 47- 57.

Prastowo, Dwi dan Rifka Juliati. 2002. Analisis Laporan Keuangan. Yogyakarta: AMP YKPN.

Sabeni, Arifin. 2003. Reason Of Indonesian Companies Disclosed Voluntary

Item: An Empirical Analisysis. Media Ekonomi dan Bisnis

xvi

Sekaran, Uma. 2006. Research Methods For Business. Jakarta: Salemba Empat. Suripto, Bambang. 1999. Pengaruh Karakteristik Perusahaan Terhadap Luas

Pengungkapan Sukarela Dalam Laporan Tahunan. Thesis Universitas

Gajah mada.

Smith, Jay.M dan K.Fred Skousen. 1994. Akuntansi Intermediet. Jakarta: Erlangga.

Weston, J.Fred dan Thomas E. Copeland. 1997. Manajemen Keuangan Edisi Kesembilan. Jakarta: Bina Aksara.

Weston, J. Fred dan Thomas E. Copeland. 1989. Manajemen Keuangan Edisi Kedelapan. Jakarta: Erlangga.

Wijantini. 2006. Voluntary Disclosure In The Annual Reports Of Financially

Distressed Companies In Indonesia. Gajah Mada Internasional

Journal Of Bisnis, Vol.8, No.3, PP. 343-365.

Yularto dan Anis Chariri. 2003. Analisis Perbandingan Luas Pengungkapan

Sukarela Dalam Laporan Tahunan Perusahaan Yang Terdaftar di Bursa Efek Jakarta Sebelum Krisis dan Pada Periode Krisis. Jurnal

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah: para pemilik perusahaan, manajer perusahaan yang bersangkutan, para kreditur, bankers, para investor dan pemerintah serta pihak-pihak lainnya lagi. Pemilik perusahaan sangat berkepentingan terhadap laporan keuangan, karena dengan laporan keuangan tersebut pemilik perusahaan dapat menilai sukses tidaknya manajer dalam memimpin perusahaan.

tingkat biaya, mengukur efisiensi tiap-tiap bagian, untuk menilai dan mengukur hasil kerja tiap-tiap individu, serta untuk menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur yang baru untuk mencapai hasil yang lebih baik.

Laporan keuangan terdiri dari neraca dan perhitungan rugi laba serta perubahan modal dari suatu perusahaan pada tanggal tertentu, sedangkan perhitungan (laporan) rugi laba memperlihatkan hasil hasil-hasil yang telah dicapai oleh perusahaan serta biaya-biaya yang terjadi selama periode tertentu, dan laporan perubahan modal menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal perusahaan.

Menurut Dwi Prastowo dan Rifka (2002:5) laporan keuangan disusun dengan tujuan menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi serta menunjukkan apa yang telah dilakukan oleh manajemen (stewardship) atau menggambarkan pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Sedangkan menurut APB statement No.4 dalam Belkaoui (2004:212) laporan keuangan dapat diklasifikasikan menjadi tiga tujuan. Yaitu, tujuan khusus, tujuan umum, dan tujuan kualitatif.

1. Tujuan khusus dari dari laporan keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, posisi keuangan, hasil operasi, dan perubahan-perubahan lainnya dalam posisi keuangan.

2. Tujuan umum dari laporan keuangan adalah sebagai berikut:

b. Untuk memberikan informasi yang dapat diandalkan mengenai perubahan mengenai perubahan dam sumber daya bersih dari aktivitas perusahaan bisnis yang diarahkan untuk memperoleh laba.

c. Untuk memberikan informasi keuangan yang dapat digunakan untuk mengestimasi potensi penghasilan begi perusahaan.

d. Untuk memberikan informasi lain yang dibutuhkan mengenai perubahan dalam sumber daya ekonomi dan kewajiban.

e. Untuk mengungkapkan informasi lain yang relevan terhadap kebutuhan pengguna laporan.

3. Tujuan kualitatif adalah sebagai berikut:

a. Dapat mengerti, yang artinya informasi tidak hanya jelas, tetapi para pengguna juga harus dapat memahaminya.

b. Relevansi, yang artinya pemilihan informasi yang memiliki kemungkinan paling besar untuk memberikan bantuan kepada para pengguna dalam keputusan ekonomi mereka.

c. Dapat diverifikasikan, yang artinya hasil akuntansi dapat didukung oleh pengukuran-pengukuran yang independen, dengan menggunakan menggunakan metode-metode pengukuran yang sama. materialitas dan biaya.

e. Ketepatan waktu, yang artinya komunikasi informasi secara lebih awal, untuk menghindari adanya kelambatan atau penundaan dalam pengambilan keputusan ekonomi.

f. Komparabilitas (daya banding), yang secara tidak langsung berarti perbedaan-perbedaan yang terjadi seharusnya bukan diakibatkan oleh perbedaan perlakuan akuntansi keuangan yang diterapkan.

1. Biaya langsung meliputi biaya pengumpulan data, biaya pemrosesan informasi, Biaya pengauditan dan biaya penyebaran informasi.

2. Biaya tidak langsung meliputi biaya litigasi atau biaya hukum,biaya kerugian persaingan, dan biaya politik. Biaya litigasi timbul akibat pengungkapan informasi yang tidak memadai atau informasi yang menyesatkan. Biaya kerugian persaingan terjadi apabila informasi yang diungkapkan melemahkan daya saing perusahaan karena informasi tersebut digunakan oleh pesaing untuk memperkuat daya saing mereka. Biaya politik terjadi ketika praktik pengungkapan perusahaan memicu regulasi pemerintah.

Menurut Murtanto dan Elvina (2000) informasi yang diungkap dalam laporan tahunan dapat dikelompokkan menjadi pengungkapan wajib (mandatory

disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan

Pengungkapan laporan keuangan yang dilakukan oleh perusahaan yang Go

Public diharapkan dapat membuat manajemen lebih terpacu dalam meningkatkan

kinerja perusahaan. Dalam meningkatkan kinerja perusahaan maka tujuan perusahaan untuk mendapatkan laba akan tercapai, sehingga dapat menarik investor baru untuk menanamkan dana-nya di perusahaan sehingga perusahaan dapat lebih berkambang lagi. Pertimbangan manajemen perusahaan untuk mengungkapkan informasi secara sukarela dipengaruhi oleh faktor biaya dan manfaat (Suripto, 1999). Manajemen akan mengungkapkan suatu informasi apabila manfaat yang diperoleh lebih besar daripada biayanya. Pengungkapan informasi yang memadai diberikan oleh perusahaan karena perusahaan mempunyai kepentingan yaitu harapan mengenai dampak positif dari pengungkapan informasi yang disampaikan. Investor membutuhkan informasi untuk menilai waktu dan ketidakpastian aliran kas sekarang dan di masa yang akan datang sehingga dapat menilai perusahaan dalam pengambilan keputusan. Perusahaan memenuhi kebutuhan tersebut dengan memberikan informasi baik pemberian informasi secara wajib maupun sukarela.

faktor-faktor yang mempengaruhinya merupakan hal yang penting untuk dilakukan. Penelitian semacam ini akan memberikan gambaran mengenai kondisi suatu perusahaan, serta dapat memberikan petunjuk tentang kondisi perusahaan pada suatu masa pelaporan. Dalam teori dinyatakan bahwa perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil (Suripto, 1999). karena perusahaan besar mungkin mempunyai biaya produksi informasi yang lebih rendah atau mereka mempunyai biaya competitive disadvantage lebih rendah yang berkaitan dengan pengungkapan mereka.

dengan struktur modal yang seperti itu lebih tinggi (Jensen dan Meckling, 1976) dalam Marwata (2001).

Di Indonesia Penelitian tentang pengungkapan laporan tahunan telah banyak dilakukan, antara lain, penelitian yang dilakukan oleh Murtanto dan Elvina (2000), Fitriani (2001), Marwata (2001), Suripto (1999), Ainun Na'im dan Fuad Rakhman (2000), Binsar H. Simanjutak dan Lusy Widiastuti (2004), Yularto dan Chairiri (2003), Luciana Spica Almilia dan Ikka Retrinasari (2007). Namun dari beberapa penelitian yang dilakukan menunjukkan hasil yang tidak konsisten. Walaupun dalam penelitian tersebut menggunakan proksi dan analisis data yang sama antara satu peneliti dengan peneliti yang lain. Yaitu, variabel leverage (debt

ratio), ukuran perusahaan (total aktiva), likuiditas (current ratio), profitabilitas

(net profit margin), umur perusahaan (variabel dummy), kelompok industri (variabel dummy) jenis industri (variabel dummy), luas pengungkapan sukarela (indexs pengungkapan). Analisis data yang digunakan adalah regresi linier berganda

Dalam konteks permasalahan inilah, penelitian ini dimaksudkan untuk menguji lebih lanjut temuan-temuan empiris mengenai faktor-faktor yang berkaitan dengan luas pengungkapan sukarela dalam laporan keuangan tahunan. Penelitian ini merupakan pengembangan peneliti terdahulu, walaupun penelitian ini juga menggunakan beberapa variabel yang pernah digunakan, namun terdapat sedikit perbedaan penyajian variabel-variabel tersebut. Pertama penelitian ini menfokuskan pada tingkat pengungkapan sukarela, kedua sampel yang digunakan adalah seluruh perusahaan non keuangan yang terdaftar di BEI, ketiga menggunakan data tahun 2007.

Dari latar belakang yang telah dikemukakan di atas, maka peneliti mengambil judul “Faktor- Faktor yang Mempengaruhi Luas Pengungkapan Sukarela Laporan Tahunan pada Perusahaan non Keuangan yang Terdaftar di BEI Tahun 2007 ”

1.2 Permasalahan

Berdasarkan uraian sebelumnya, maka dapat dirumuskan permasalahan penelitian adalah: Apakah faktor Ukuran Perusahaan, Leverage, Profitabilitas, dan Likuiditas berpengaruh terhadap luas pengungkapan sukarela dalam laporan tahunan pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan penelitihan ini adalah: Untuk mengetahui apakah faktor Ukuran Perusahaan, Profitabilitas,

Leverage, dan Likuiditas mempunyai pengaruh terhadap luas pengungkapan

sukarela laporan tahunan pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian 1. Bagi peneliti

2. Bagi lembaga yang berwenang (BAPEPAM, SAK, Menteri Keuangan, Pajak, dan lain-lain)

Membantu untuk mengembangkan, mengubah, menambah, dan menjelaskan standar akuntansi yang berlaku untuk menciptakan pasar modal yang efisien. 3. Bagi Investor

Memberikan masukan dalam kaitannya dengan pengambilan keputusan investasi.

4. Bagi Perusahaan

16 BAB II

LANDASAN TEORI

2.1 Teori Agensi (Agency Theory)

tahunan. Situasi ini, dalam literature hubungan agensi, dikenal sebagai informasi asimetris. Informasi asimetris mengacu pada situasi dimana satu grup individual (para manager) diinformasikan lebih baik (paling tidak pada awalnya) dibandingkan grup lainnya diluar investor (Daing Nazir & Faoziah 1994 dalam Sabeni Arifin 2003). Keberadaan dari informasi asimetris dalam hubungan agen-pelaku utama yang meningat dapat diterima dalam literature dan ini telah menjadi isu yang menarik untuk diteliti. Keputusan manajer untuk mengungkap atau tidak mengungkap informasi tersebut tergantung pada situasi yang dihadapi oleh manajer tersebut. Mengungkap semua informasi akan membuat perusahaan menghadapi biaya proprietary.

Sabeni Arifin 2003). Hal ini menjadi fokus ketertarikan para peneliti yang mempelajari pengungkapan sukarela, karena pengungkapan aktual dalam laporan tahunan menggambarkan perilaku manajer dan respon mereka terhadap persyaratan pengukapan regular.

2.2 Pengungkapan (Disclosure) laporan keuangan

Kata disclosure memiliki arti tidak menutupi atau tidak menyembunyikan. Jika dikaitkan dengan laporan keuangan, disclosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha (Chariri dan Ghozali 2003:235). Sudarmadji dan Sularto (2007) mengatakan secara sederhana, pengungkapan dapat diartikan sebagai pengeluaran informasi.

Hendriksen (2000), menyatakan bahwa dalam pengertian terluas, pengungkapan berarti penyampaian (realease) informasi keuangan tentang suatu perusahaan didalam laporan keuangan, biasanya laporan tahunan. Lebih lanjut, Hendriksen (2000) menyatakan pengungkapan dalam pengertian tersempitnya mencakup hal-hal seperti pembahasan dan analisis manajemen, catatan kaki, dan laporan pelengkap. Informasi ini memberikan penjelasan posisi keuangan dan hasil operasi suatu perusahaan. Informasi penjelasan yang berkaitan dengan kesehatan keuangan perusahaan dapat juga diungkapkan dalam laporan pemeriksaan. Segala sesuatu yang bersifat material harus diungkapkan dalam laporan, termasuk informasi kuantitatif (seperti komponen rupiah dalam persediaan) dan kualitatif (seperti tuntutan hukum) yang bermanfaat bagi pengguna laporan keuangan. Pengungkapan yang memadai tersebut penting untuk menghindari adanya kesalahan interpretasi bagi yang membacanya.

Secara umum, tujuan pengungkapan adalah menyajikan informasi yag dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang mempunyai kepentingan berbeda-beda. Beikaoui (2006) mengklasifikasikan tujuan pengungkapan berdasarkan penekanan atau orientasi badan pengawas menjadi tiga, yaitu:

2) Tujuan informatif, tujuan ini dilandasi oleh gagasan bahwa semua pemakai dianggap sudah memahami seluk-beluk akuntansi. Pengungkapan diarahkan untuk menyediakan informasi yang dapat membantu keefektifan pengambilan keputusan oleh pemakai laporan keuangan tersebut. Tujuan ini biasanya melandasi penyusun standar akuntansi untuk menentukan tingkat pengungkapan.

3) Tujuan kebutuhan khusus, tujuan ini merupakan gabungan dari tujuan perlindungan publik dan tujuan informatif. Pengungkapan kepada publik dibatasi dengan apa yang dipandang bermanfaat bagi pemakai yang dituju. Untuk tujuan pengawasan, informasi tertentu harus disampaikan kepada badan pengawas berdasarkan peraturan melalui formulir-folmulir yang menuntut pengungkapan secara rinci.

Perusahaan harus memperhatikan pengugkapan yang dilakukannya, karena hal itu berpengaruh terhadap hubungan jangka panjang dengan para pengguna laporan keuangan. Perusahaan harus mengetahui pula bagaimana pengungkapan dilakukan didalam laporan keuangan atau harus memahami konsep-konsep pengungkapanyang ada. Emiten sering kali menyembunyikan berbagai informasi penting yang sebenarnya dibutuhkan investor demi kepentingan perusahaan, padahal seharusnya emiten menyadari bahwa sebenarnya setelah perusahaan go

publik mereka harus lebih terbuka. Kondisi tersebut dipengaruhi oleh banyak

Menurut Chariri dan Ghozali (2003:235) Konsep dari luas pengungkapan

dibagi menjadi tiga Yaitu, pengungkapan cukup (adequate disclosure), pengungkapan wajib (fair disclosure), pengungkapan lengkap (full disclosure). Konsep yang paling dipraktekkan adalah pengungkapan yang cukup (adequate

disclosure), yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang

berlaku, dimana pada tingkat pengungkapan ini investor dapat menginterpretasikan angka-angka dalam laporan keuangan dengan benar sehingga laporan tidak menyesatkan.

Pengungkapan yang wajar (fair disclosure) mengandung sasaran etis agar dapat memberikan perlakuan yang sama dan bersifat umum bagi semua pemakai laporan keuangan. Pengungkapan yang penuh (full disclosure) merupakan pengungkapan atas semua informasi yang relevan. Pengungkapan penuh (full

disclosure) memiliki kesan mengajukan informasi secara melimpah, sehingga

disclosure menjadi tidak tepat. Informasi yang terlalu melimpah akan

menyembunyikan informasi penting dan membuat laporan keuangan sulit diinte-pretasikan.

Menurut Suripto (1999) informasi yang diungkapkan dalam laporan tahunan dapat dikelompokkan menjadi dua, yaitu:

1) Pengungkapan wajib (mandatory disclosure)

Kebutuhan akan informasi, diperlukan oleh pihak-pihak yang memiliki kepentingan pada suatu perusahaan. Tuntutan terhadap informasi tidak hanya dari internal perusahaan. Tetapi juga dari kalangan masyarakat yang lebih luas, khususnya pihak investor yang yang melakukan investasi. Pengungkapan informasi yang memadai bertujuan untuk mencegah kejutan yang mungik dapat mengubah secara total masa depan perusahaan yang bersangkutan. Perusahaan yang ingin mengungkapkan informasi secara memadai disebabkan argument-argumen yang mengatakan bahwa pengungkapan yang terlalu luas akan membantu pesaing dalam merugikan peran pemegang saham. Namun, argument ini kurang mendasar karena para pesaing pada umumnya memperoleh informasi dari suumberlain.

2) Pengungkapan sukarela (voluntary disclosure)

Pengungkapan-pengungkapan ini meliputi gambaran strategi perusahaan dalam jangka panjang, indikator-indikator non keuangan penting, yang bermanfaat untuk keefektivitasan implementasi strategi perusahaan dan berguna dalam membahas hubungan antar indikator-indikator non keuangan penting tersebut dengan laba yang akan datang (Wallance et.al, 1994 dalam Yularto dan Chariri, 2003)

Selama ini, kebijakan luas pengungkapan sukarela dapat berbeda antara satu perusahaan dengan perusahaan lain. Perbedaan luas pengungkapan tersebut dapat dipengaruhi oleh karakteristik perusahaan seperti: budaya perusahaan, bidang usaha, proses produksi, pasar, sumber daya dan sebagainya. Menurut Lang dan Ludolm (1993) dalam Yularto dan Chariri (2003) dilihat dari aspek laporan keuangan karakteristik perusahaan ditentikan berdasarkan tiga pendekatan yaitu: karakteristik yang berkaitan dengan struktur, kinerja (performance), dan pasar (market). Struktur meliputi ukuran (size) perusahaan dan kemampuan perusahaan untuk melunasi kewajiban jangka panjang. Kinerja (performance) meliputi likuiditas perusahaan dan laba (profit). Sedangkan dari pendekatan pasar meliputi factor-faktor kualitatif seperti tipe industri, tipe auditor, dan status perusahaan. Menurut Zarzeski (1996) dalam Yularto dan Chariri (2003) pendekatan pasar dapat juga dilihat secara kuantitatif yang meliputi jumlah ekspor, size perusahaan, dan total kewajiban. Termasuk juga di dalamnya porsi pemegang saham dan umur perusahaan.

pengungkapan langsung dan tidak langsung. Adapun biaya-biaya tersebut adalah sebagai berikut:

a. Biaya langsung meliputi, biaya pengumpulan data, biaya pemrosesan informasi, biaya pengauditan, dan biaya penyebaran informasi.

b. Biaya tidak langsung meliputi, biaya litigasi atau biaya hukum, biaya kerugian persaingan, dan biaya politik. Biaya litigasi timbul akibat pengungkapan informasi yang tidak memadai dan informasi yang menyesatkan. Biaya kerugian pesaing terjadi apabila informasi yang diungkapkan melemahkan daya saing perusahaan karena informasi tersebut digunakan untuk memperkuat daya saing mereka. Biaya politik terjadi ketika praktik pengungkapan memicu regulasi pemerintah.

Dalam penelitian ini, yang akan diteliti adalah seputar pengungkapan sukarela dalam laporan tahunan. Pembatasan ini dilakukan mengingat alasan-alasan: (1) pemerintah Indonesia sudah menetapkan aturan mengenai laporan tahunan, (2) pemerintah Indonesia sudah menunjuk Bapepam sebagai badan yang bertugas untuk mengawasi kepatuhan perusahaan terhadap aturan tersebut dan (3) semakin meningkatnya kesadaran bagi manajemen perusahaan untuk membuka diri dalam melakukan disclosure pada laporan tahunan, guna mendukung strategi perusahaan.

yang dilakukan oleh manajemena adalah ukuran perusahaan, likuiditas, leverage, dan profitabilitas.

2.3 Ukuran Perusahaan

Ukuran perusahaan bisa didasarkan pada jumlah aktiva (aktiva tetap, tidak berwujud dan lain-lain), volume penjualan dan kapasitas pasar ( Nur Cahyonowati 2003). Secara umum perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kacil. Terdapat beberapa penjelasan mengenai hal tersebut. Teori agensi menyatakan bahwa perusahaan besar mempunyai biaya keagenan yang lebih besar daripada perusahaan kecil (Jensen dan Meckling, 1976) dalam Marwata (2001). Perusahaan besar mungkin akan mengungkapkan informasi yang lebih banyak sebagai upaya untuk mengurangi biaya keagenan tersebut. Menurut Meek, Roberts dan Gray (1995) dalam Fitriany (2001) perusahaan besar mempunyai kemampuan untuk merekrut karyawan yang ahli, serta tuntutan dari pemegang saham dan analis, sehingga perusahaan besar memiliki inisiatif untuk melakukan pengumgkapan yang lebih luas daripada perusahaan kecil. Perusahaan besar merupakan entitas yang banyak disorot oleh pasar maupun publik secara umum. Mengungkap lebih banyak informasi merupakan bagian dari perusahaan untuk mewujudkan akuntabilitas publik.

perlu ada tambahan biaya yang besar untuk dapat melakukan pengungkapan dengan lebih lengkap.

Perusahaan dengan sumber daya yang relative kecil mungkin tidak memiliki informasi siap saji sebagaimana perusahaan besar, sehingga perlu ada tambahan biaya yang relatif besar untuk dapat melakukan pengungkapan selengkap yang dapat diperoleh perusahaan besar. Perusahaan kesil umumnya berada pada situasi persaingan ketat dengan perusahaan lain. Mengungkapkan terlalu benyak tentang jati dirinya kepada pihak kepada pihak eksternal dapat membahayakan posisinya dalam persaingan. Sehingga perusahaan kecil cenderung tidak melakukan pengungkapan selengkap perusahaan besar (Singhvi dan Desai, 1971; Buzby, 1975) dalam Marwata (2001).

Ukuran perusahaan mempengaruhi tingkat pengungkapan yang dilakukan oleh perusahaan. Semakin luas ukuran perusahaan, maka semakin luas pula pengungkapan informasi yang dilakukan perusahaan pada laporan tahunannya (Marwata, 2001; Fitriany, 2001; Bambang Suripto, 1999; Yularto dan Chariri, 2003).

2.4 Leverage

Leverage diartikan sebagai Kemampuan suatu perusahaan dalam memenuhi

saham ataupun investor. Leverage suatu perusahaan dapat diukur dengan membandingkan jumlah aktiva (total asset) di satu pihak dengan jumlah hutang (baik jangka pendek maupun jangka panjang) di pihak lain. Cara lain dapat digunakan untuk mengukur leverage ini ialah dengan membandingkan modal sendiri (excess value) dari aktiva diatas hutang di satu pihak dengan jumlah hutang di lain pihak.

Rasio Leverage adalah rasio yang digunakan untuk mengukur hingga sejauh mana perusahaan dibiayai oleh hutang (Weston dan Copeland, 1989:227). Rasio leverage dibagi menjadi dua, yaitu: Rasio Hutang ( debt ratio) dan Rasio Hutang Terhadap Ekuitas (debt to equity ratio).

debt ratio (Rasio hutang) mengukur besarnya total aktiva yang dibiayai oleh kreditur perusahaan. Rasio hutang terhadap aktiva mengukur prosentase dana yang disediakan oleh kreditur. Rasio hutang dapat dihitung dengan membagi total hutang dengan aktivanya. Jika ditulis dengan rumus sebagai berikut:

Total Kewajiban Debt ratio =

Total Aktiva

tinggi, oleh karena itu leverage yang tinggi akan memperbesar laba bagi pemegang saham atau oleh karena menerbitkan saham baru berarti melepaskan sejumlah kendali perusahaan. Jika rasio hutang terlalu tinggi, maka ada bahaya kurangnya tanggung jwab spekulasi, jika perusahaan berhasil maka akan memberikan hasil pengembalian yang sangat tinggi. Jika perusahaan gagal, pemilik akan mengalami kerugian yang kecil karena investasinya yang sangat rendah.

Rasio Hutang Terhadap Ekuitas (debt to equity ratio), DER mengukur perbandingan antara hutang jangka panjang dengan modal pemegang saham perusahaan. Semakin rendah DER, maka semakin tinggi dana yang disediakan oleh pemegang saham. Rumus DER adalah sebagai berikut:

Hutang Jangka Panjang DER =

Ekuitas Pemegang Saham

2.5 Profitabilitas

Profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan (Hanafi dan Halim 2003:83). Ada tiga rasio yang sering digunakan yaitu: profit margin, return on total asset (ROA), dan return on equity (ROE).

Profit margin menghitung sejauh mana kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu (Hanafi dan Halim 2003:84). Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) diperusahaan pada periode tertentu. Rumus profit margin adalah sebagai berikut:

Laba Bersih

Profit margin =

Penjualan

Profit margin tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Profit margin yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu, atau kombinasi dari dari kedua hal tersebut. Secara umum rasio yang rendah menunjukkan ketidakefisienan manajemen.

Return On Asset (ROA), Rasio ini mengukur kemampuan perusahaan

menghasilkan laba bersih berdasarkan tingkat asset tertentu (Hanafi dan Halim 2003:84). ROA sering juga disebut ROI (return On Invesment). Rumus ROA sebagai berikut:

Laba Bersih ROA =

ROA bisa diinterpretasikan sebagai hasil dari serangkaian kebijakan perusahaan (strategi) dan pengaruh dari faktor-faktor lingkungan (environmental

factors).

Return On Equity (ROE), Rasio ini menggambarkan kemampuan

perusahaan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Rumus ROE sebagai berikut:

Laba Bersih ROE =

Modal Saham

Fitriany (2001) dalam Luciana dan Ikka (2007) membuktikan bahwa variabel profitabilitas mempunyai hubungan positif dengan kelengkapan pengungkapan. Jadi, semakin tinggi profitabilitas suatu perusahaan maka semakin tinggi indeks pengungkapannya (Binsar H. Simanjuntak dan Lusy Widiastuti 2004;. Fitriany, 2001 dalam Luciana dan Ikka, 2007).

2.6 Likuiditas

besar daripada hutang lancarnya atau hutang jangka pendek. Sebaliknya apabila perusahaan tidak dapat memenuhi kewajiban keuangannya pada saat ditagih, berarti perusahaan tersebut dalam keadaan illikuid. Menurut Munawir (1981:72), Suatu perusahaan dikatakan mempunyai posisi keuangan yang kuat apabila mampu:

a. Memenuhi kewajiban-kewajibannya tepat pada waktunya; yaitu pada waktu ditagih (kewajiban keuangan terhadap pihak ekstern).

b. Memelihara modal kerja yang cukup untuk operasi yang normal (kewajiban keuangan terhadap pihak intern).

c. Membayar bunga dan deviden yang dibutuhkan. d. Memelihara tingkat kredit yang menguntungkan

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan perusahaan untuk memenuhi kewajiban jangka pendeknya bila jatuh tempo (Weston dan Copeland 1989:225). Dua rasio yang sering digunakan untuk mengukur kemampuan ini adalah current ratio dan acid-test/quick ratio.

Current ratio, merupakan perbandingan antara jumlah aktiva lancar

dengan hutang lancar (Weston dan Copeland 1989:226). Rasio ini menunjukkan

menjadi kas dalam waktu satu tahun, relatif terhadap besarnya hutang-hutang yang jatuh tempo dalam jangka waktu dekat (tidak lebih dari satu tahun), pada tanggal tertentu seperti yang tercantum pada tanggal neraca. Jika ditulis dengan rumus sebagai berikut:

Aktiva Lancar

Current Ratio =

Hutang Lancar

Rasio ini merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek, karena rasio tersebut menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo hutang.

Acid Test/Quick Ratio, Rasio cepat (quick ratio) diukur dengan

mengurangkan persediaan dari aktiva lancar dan sisanya dibagi dengan kewajiban lancar (Weston dan Copeland 1989:227). Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memeperhitungkan persediaan. Karena persediaan memerlukan waktu yang relatif lama untuk direalisir sebagai uang kas. Rumus quick ratio adalah sebagai berikut:

Aktiva Lancar - Persediaan Quick Ratio =

Kewajiban Lancar

Acit test/quick ratio dirancang untuk mengukur seberapa baik perusahaan

persediaan bukanlah sumber kas yang bisa segerah diperoleh, dan bahkan mungkin tidak mudah dijual pada kondisi ekonomi yang lesu.

Rasio lkuiditas dapat dipandang dari dua sisi. Rasio likuiditas yang tinggi menunjukkan kuatnya kondisi keuangan perusahaan. Perusahaan semacam ini akan cenderung untuk melakukan pengungkapan informasi yang lebih luas kepada pihak luar karena ingin menunjukkan bahwa perusahaan tersebut kredible (Cooke 1994 dalam Marwata 2001; dan Yularto dan Chariri, 2003). Tetapi di pihak lain, likuiditas dapat juga dipandang sebagai ukuran kinerja manajemen dalam mengelola keuangan perusahaan. Disisi ini, perusahaan dengan likuiditas yang rendah justru cenderung mengungkapkan lebih banyak informasi kepada pihak eksternal sebagai upaya untuk menjelaskan lemahnya kinerja manajemen.

2.7 Kerangka Berfikir

Ada berbagai macam variabel yang telah terbukti berpengaruh terhadap luas pengungkapan sukarela dalam laporan tahunan perusahaan antara lain Profitabilitas di ukur dengan Net profit margin (Fitriany 2001; Arik Susbiyani 2001; Binsar H. Simanjutak dan Lusy Widiastuti 2004), Ukuran perusahaan di ukur dengan total aktiva (Wallance et.al 1994; Edi Subiyantoro 1997; Suripto, 1999; Fitriany 2001; Gunawan 2000; Marwata 2001; Yularto dan Chariri ,2003), Likuiditas di ukur dengan current ratio (Subiyantoro 1997; Fitriany 2001; Yularto dan Chariri 2003), Leverage di ukur dengan Debt ratio (Gunawan 2000; Ainun Na’im Fuad Rakhman 2000; Yularto dan Chariri 2003), Reputasi KAP (Fitriany 2001; Yularto dan Chariri 2003), Kepemilikan Saham Publik (Yularto dan Chariri 2003; Binsar H. Simanjutak dan Lusy Widiastuti 2004), Umur Perusahaan (Yularto dan Chariri 2003), Basis perusahaan (Hadi dan Sabeni 2003; Sulistyowati 2004).

Dalam penelitian ini variabel yang diduga berpengaruh terhadap luas pengungkapan sukarela diantaranya yaitu, Ukuran Perusahaan, Likuiditas,

Leverage, dan Profitabilitas.

2.7.1 Ukuran Perusahaan dan Luas Pengungkapan Sukarela

ukuran perusahaan terhadap luas pengungkapan. Perusahaan besar mungkin mempunyai biaya biaya produksi informasi yang lebih rendah atau mereka mempunyai biaya competitive disadvantage lebih rendah yqang berkaitan dengan pengungkapan mereka. Perusahaan besar mungkin lebih kompleks dan lebih mempunyai dasar pemikiran yang luas dibandingka perusahaan kecil (Cooke 1989 dalam Murtanto dan Elvina)

Variabel ukuran perusahaan merupakan variabel yang sering diteliti, dan hasilnya cukup konsisten berpengaruh terhadap luas pengungkapan sukarela dalam penelitian sebelumnya, (Subiyantoro 1997; Suripto 1999: Fitriany 2001; Marwata 2001)

2.7.2 Leverage dan Luas Pengungkapan Sukarela

Meek et al.,1995 dalam Fitriany 2001 menyatakan bahwa semakin tinggi

leverage perusahaan semakin besar pula agency cost, atau dengan kata lain,

semakin besar kemungkinan terjadinya transfer kemakmuran dari kreditur jangka panjang kepada pemegang saham dan manajer. Oleh karena itu perusahaan yang memiliki rasio leverage yang tinggi mempunyai kewajiban lebih untuk memenuhi kebutuhan informasi kreditur jangka panjang. Menurut Schipper (1981) dalam Marwata (2001) tambahan informasi diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur. Oleh karena itu perusahaan dengan rasio leverage yang tinggi memiliki kewajiban untuk melakukan pengungkapn yang lebih luas daripada perusahaan dengan rasio

leverage yang rendah. Ainun Na'im dan Fuad Rakhman (2000) dalam Sudarmaji

dengan rasio leverage yang tinggi akan melakukan disclosure yang lebih luas. Penelitian tersebut sangat berlawanan dengan penelitian Suripto 1999, Murtanto dan Elvina 2000, Fitriany 2001. Dalam Murtanto dan Elvina 2000 dikatakan variabel leverage tidak konsisten. Kemungkinan terjadi karena peneliti sebeumnya terfokus pada pengungkapan wajib, sedangkan penelitian tersebut terfokus pada pengungkapan sukarela.

2.7.3 Profitabilitas dan Luas Pengungkapan Sukarela

2.7.4 Likuiditas dan Luas Pengungkapan Sukarela

Penelitian Cooke (1989) dalam Fitriany (2001) menunjukkan bahwa kondisi perusahaan yang sehat antara lain ditunjukkan dengan likuiditas yang tinggi dan berhubungan dengan pengungkapan yang luas. Hal tersebut didasarkan pada ekpektasi bahwa perusahaan yang secara keuangan kuat, akan cenderung untuk mengungkapkan lebih banyak informasi. Karena ingin menunjukkan kepada pihak ekstern behwa perusahaan tersebut kredibel. Yuniati Gunawan (2003) dalam penelitiannya menyatakan semakin tinggi tingkat rasio hutang terhadap total aktiva, maka semakin luas pula pengungkapan informasi yang dilakukan perusahaan pada laporan tahunannya.

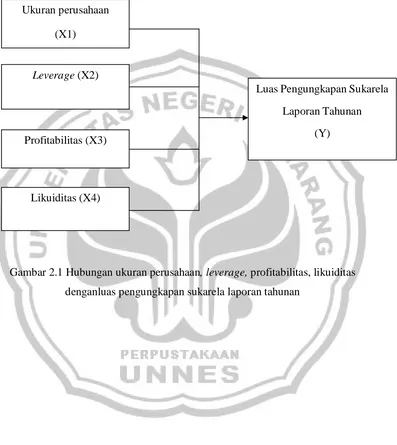

Berdasarkan landasan teori dan acuan tersebut di atas, dapat digambarkan kerangka pemikiran sebagai berikut :

Gambar 2.1 Hubungan ukuran perusahaan, leverage, profitabilitas, likuiditas denganluas pengungkapan sukarela laporan tahunan

Ukuran perusahaan (X1)

Leverage (X2)

Profitabilitas (X3)

Likuiditas (X4)

Luas Pengungkapan Sukarela Laporan Tahunan

2.8 Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara terhadap permasalahan penelitian sampai terbukti melalui data yang dikumpulkan (Sembiring 2006:71). Hipotesis merupakan kesimpulan atau jawaban yang masih memerlukan pembuktian atas kebenaran.

Adapun hipotesis dari penelitian ini adalah :

H1 : Ukuran Perusahaan, Leverage, Likuiditas dan Profitabilitas secara simultan berpengaruh terhadap Pengungkapan Sukarela laporan keuangan tahunan. H2 : Secara parsial Ukuran Perusahaan, Profitabilitas, Likuiditas dan Leverage

41 BAB III

METODE PENELITIAN

3.1 Jenis penelitian

Penelitian ini berbentuk penelitian deskriptif kuantitatif yaitu penelitian yang mengungkap besar atau kecilnya suatu pengaruh atau hubungan antar variabel yang dinyatakan dalam angka-angka, dengan cara mengumpulkan data-data yang merupakan faktor pendukung terhadap pengaruh antar variabel-veriabel yang bersangkutan kemudian mencoba untuk dianalisis.

3.2 Populasi

Populasi adalah keseluruhan subyek penelitian (Suharsimi, 2006:130). Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan non keuangan yang tercatat (Go publik) di Bursa Efek Indonesia (BEI) tahun 2007. Perusahaaan-perusahaan yang terdaftar di Bursa Efek Indonesia yang telah go

publik harus membuat laporan keuangan yang disebarluaskan ke publik. Laporan

keuangan perusahaan yang telah go publik lebih dapat dipercaya karena telah diaudit oleh auditor publik.

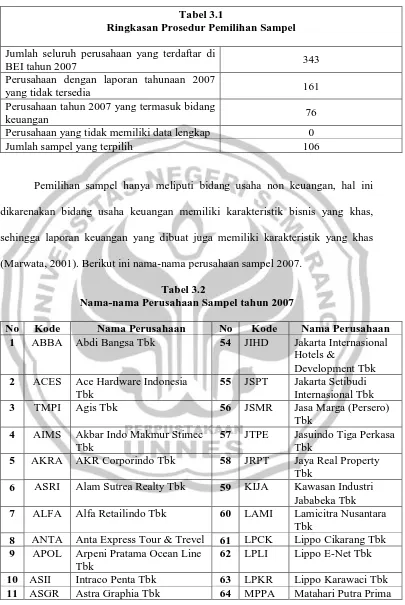

Tabel 3.1

Ringkasan Prosedur Pemilihan Sampel Jumlah seluruh perusahaan yang terdaftar di

BEI tahun 2007 343

Perusahaan dengan laporan tahunaan 2007

yang tidak tersedia 161

Perusahaan tahun 2007 yang termasuk bidang

keuangan 76

Perusahaan yang tidak memiliki data lengkap 0

Jumlah sampel yang terpilih 106

Pemilihan sampel hanya meliputi bidang usaha non keuangan, hal ini dikarenakan bidang usaha keuangan memiliki karakteristik bisnis yang khas, sehingga laporan keuangan yang dibuat juga memiliki karakteristik yang khas (Marwata, 2001). Berikut ini nama-nama perusahaan sampel 2007.

Tabel 3.2

Nama-nama Perusahaan Sampel tahun 2007

No Kode Nama Perusahaan No Kode Nama Perusahaan 1 ABBA Abdi Bangsa Tbk 54 JIHD Jakarta Internasional

Hotels &

Development Tbk 2 ACES Ace Hardware Indonesia

Tbk

55 JSPT Jakarta Setibudi Internasional Tbk

3 TMPI Agis Tbk 56 JSMR Jasa Marga (Persero)

Tbk 4 AIMS Akbar Indo Makmur Stimec

Tbk

57 JTPE Jasuindo Tiga Perkasa Tbk

5 AKRA AKR Corporindo Tbk 58 JRPT Jaya Real Property Tbk

6 ASRI Alam Sutrea Realty Tbk 59 KIJA Kawasan Industri Jababeka Tbk 7 ALFA Alfa Retailindo Tbk 60 LAMI Lamicitra Nusantara

Tbk

8 ANTA Anta Express Tour & Trevel 61 LPCK Lippo Cikarang Tbk 9 APOL Arpeni Pratama Ocean Line

Tbk

Tbk

12 BNBR Bakrie and Brothers Tbk 65 MAMI Mas Murni Indonesia Tbk

13 ELTY Bakrieland Development Tbk

66 MNCN Media Nusantara Citra Tbk

14 BTEL Bakrie Telkom Tbk 67 MTDL Metrodata Electronics Tbk 17 BIPP Bhuwanatala Indah Permai

Tbk

70 MAPI Mitra Adiperkasa Tbk 18 BMSR Bintang Mitra Semestaraya

Tbk

71 MIRA Mitra Rajasa Tbk 19 BKDP Bukit Darmo Property Tbk 72 FREN Mobile-8 Telkom Tbk 20 CENT Centrin Online Tbk 73 MDLN Modernland Realty

Ltd Tbk 21 CMPP Centris Multi Persada

Pratama Tbk

74 MLPL Multipolar Corporation Tbk 22 CKRA Ciptojaya Kontrindoreksa

Tbk 25 CMNP Citra Marga Nusaphala

Persada

78 WEHA Panorama Trasportasi Tbk

26 COWL Cowell Development Tbk 79 PWSI Panca Wiratama Sakti Tbk

27 SCBD Danayasa Arthatama Tbk 80 PWON Pakuwon Jati Tbk 28 KARK Dayaindo Resources

International Tbk

81 TMAS Pelayaran Tempura Emas Tbk

29 DILD Dharmala Intiland (Intiland Formerly)

82 PJJA Pembangunan Jaya Ancol Tbk

30 DART Duta Aggada Reality Tbk 83 PLIN Plaza Indonesia Realty Tbk

32 DNET Dyviacom intrabumi Tbk 85 PUDP Pudjiaji Prestige Limited Tbk 33 SMMT Eatertainment Internasional

Tbk

86 RALS Ramayana Lestari Sentosa Tbk 34 EPMT Enseval Putra Megatrading

Tbk

87 RIMO Rimo Catur Lestari Tbk

35 EXCL Excelcomindo Pratama Tbk 88 RODA Roda Panggon Harapan Tbk 36 FAST Fast Food Indonesia Tbk 89 SMDR Samudra Indonesia

Tbk

96 SIIP Suryanti Permata Tbk 44 HITS Humpuss Intermoda

Transportasi Tbk

97 TLKM Telekomunikasi Indonesia Tbk 45 ISAT Indosat Tbk 98 TMPO Tempo Inti Media

Tbk

46 INDX Indoexchange Tbk 99 TGKA Tigaraksa Satria Tbk 47 IATA Indonesia Air Transport Tbk 100 TKGA Toko Gunung Agung

Tbk

48 IDKM Indosiar Karya Media Tbk 101 TRUB Truba Alam Manunggal Engineering Tbk 49 ITTG Integrasi Teknologi Tbk 102 UNVR Unilever Indonesia

Tbk

50 INTD Inter-Delta Tbk 103 WAPO Wahana Phonix Mandiri Tbk

51 DILD Intiland Development Tbk 104 WICO Wicaksana Oversaes Internasional Tbk 52 INTA Intraco Penta Tbk 105 WIKA Wijaya Karya

(Persero) Tbk

3.3 Variabel penelitian, Definisi Operasional, dan pengukuran Variabel. Penelitian ini menggunakan dua buah variabel, yaitu variabel dependen (variabel terikat) dan variabel independen (variabel bebas). Berikut akan dijelaskan mengenai variabel-veriabel tersebut.

3.3.1 Variabel Independen (Variabel Bebas)

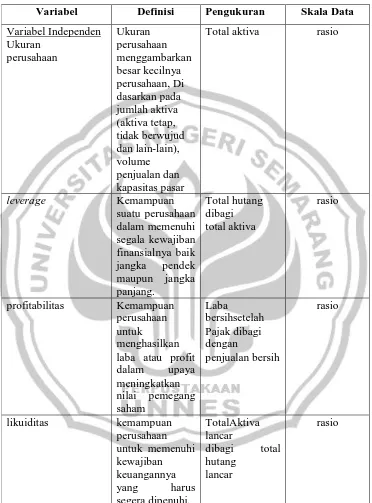

Variabel independen (variabel bebas) dalam penelitian ini adalah: 1) Ukuran Perusahaan (X1)

Ukuran Perusahaan menggambarkan besar kecilnya perusahaan, Di dasarkan pada jumlah aktiva (aktiva tetap, tidak berwujud dan lain-lain),volume penjualan dan kapasitas pasar (Sudarmadji dan Sularto 2007). pada penelitian ini ukuran perusahaan dinyatakan dengan total aktiva yang dimiliki perusahaan. Kerena total asset lebih menunjukkan Ukuran perusahaan dari pada market capitalization (Fitriany, 2001). Pengukuran ini dilakukan untuk mengetahui bahwa semakin besar total aktiva yang dimiliki maka akan semakin besar pula tanggung jawab sukarela yang harus diungkap.

2) Leverage (X2)

Leverage diartikan sebagai kemampuan suatu perusahaan dalam memenuhi

Total Kewajiban Debt ratio =

Total Aktiva 3) Profitabilitas (X3)

Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu (Bambang Riyanto 1995:35). Variabel profitabilitas dalam penelitian ini menggunakan Profit Margin. Yaitu, menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu (Hanafi dan Halim 2003:84). Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) diperusahaan pada periode tertentu. Secara sistematis rasio tersebut dapat dirumuskan adalah sebagai berikut:

Laba Bersih

Profit margin =

Penjualan 4) Likuiditas (X4)

Likuiditas menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya kepada kreditur jangka pendek (Prastowo dan Juliaty 2002:78). Pada penelitian ini variabel likuiditas diukur dengan

current ratio, yaitu perbandingan antara jumlah aktiva lancar dengan hutang

Aktiva Lancar

Current Ratio =

Hutang Lancar

3.3.2 Variabel Dependen (Variabel Terikat)

Variabel dependen dalam penelitian ini diwakili oleh luas tingkat pengungkapan sukarela (voluntary disclosure). Pengungkapan sukarela merupakan pengungkapan butir-butir yang dilakukan sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Daftar item pengungkapan dalam penelitian ini diperoleh dari penelitian Bambang Suripto (1999) dalam Miftahul Hidayah (2007) yaitu sebanyak 33 item. Indexs pengungkapan untuk setiap perusahaan sampel diperoleh dengan cara sebagai berikut (Cooke 1993, Bambang Suripto 1998):

1) Apabila setiap item informasi diungkap dalam laporan tahunan diberi nilai satu dan nol apabila tidak diungkap.

2) Luas voluntary disclosure relatif setiap perusahaan diukur dengan indexs yaitu membandingkan total skor yang dipenuhi dengan skor yang diharapkan dapat diperoleh perusahaan tersebut. Sekor maksimal adalah 33. Dapat dirumuskan sebagai berikut:

Jml Skor Voluntary Disclosure Dipenuhi Indeks =

Tabel 3.3

Definisi Operasional Variabel Penelitian

Variabel Dependen

3.4 Sumber Data dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian merupakan data sekunder yang diperoleh dari laporan keuangan tahunan perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2007 yang telah dipublikasikan dan tersedia melalui database pojok BEI UNDIP, website JSX ( Jakarta Stock

Exchange) dan ICMD (Indonesia capital market directory).

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Dokumentasi dari asal katanya dokumen, yang artinya barang-barang tertulis. Di dalam melaksanakan metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti, majalah, dokumen, peraturan-peraturan, dan sebagainya. Dalam penelitian metode dokumentasi ini digunakan untuk memperoleh data mengenai laporan keuangan dari perusahaan yang menjadi sampel penelitian di BEI. Data pengungkapan sukarela untuk menghitung luas pengungkapan sukarela. Data laba bersih dan penjualan untuk menhitung profit

margin. data total aktiva untuk menghitung Ukuran perusahaan. Data total hutang

3.5 Metode Analisis Data

Agar mendapat hasil penelitian yang sesuai dengan tujuan penelitian, maka diperlukan metode analisis data yang benar. Metode analisis data pada penelitian ini terdiri dari analisis deskriptif dan analisis inferensial.

3.5.1 Analisis deskriptif

Analisis Deskriptif digunakan untuk memberikan gambaran profil data sampel, selain itu juga bermanfaat untuk mendeskripsikan variabel-variabel dalam penelitian ini yaitu akan memberikan gambaran umum dari penelitian.

a) Variabel dependen

Langkah-langkah yang digunakan adalah sebagai berikut: 1. Menentukan persentase maksimal yaitu 100%

2. Menentukan persentase minimal yaitu 0%

3. Menentukan rentang persentase (r%) diperoleh dari pengurangan persentase maksimal terhadap persentase minimal, maka didapat 100% - 0% = 100% 4. Menentukan kriteria kurang luas, cukup luas, luas, sangat luas

5. Menentukan interval kelas persentase, diperoleh dari pembagian rentang persentase terhadap kriteria, maka didapat 100% : 4 = 25%

Dengan demikian tabel kategori untuk variabel Luas pengungkapan sukarela (Y) adalah sebagai berikut:

No Rentang Persentase Kriteria

1 75% - 100% Sangat Luas

2 50% - 74% Luas

3 25% - 49% Cukup Luas

b) Variabel independen

Data tentang ukuran perusahaan, profitabilitas dan leverage diperoleh dari: 1. Menentukan persentase maksimal yaitu (5/5) x 100%= 100%

2. Menentukan persentase minimal yaitu (1/5) x 100%= 20%

3. Menentukan rentang persentase (r%) diperoleh dari pengurangan persentase maksimal terhadap persentase minimal, maka didapat 100% - 20% = 80% 4. Menentukan kriteria sangat rendah, rendah, cukup, tinggi, sangat tinggi

5. Menentukan interval kelas persentase, diperoleh dari pembagian rentang persentase terhadap kriteria, maka didapat 80% : 5 = 16%

Dengan demikian tabel kategori untuk variabel ukuran perusahaan, profitabilitas dan leverage adalah sebagai berikut:

No Rentang Persentase Kriteria

1 84% - 100% Sangat tinggi

2 68% - 83% Tnggi

3 52% - 67% Cukup

4 36% - 51% Rendah

5 20% - 35% Sangat rendah

Sedangkan Data tentang likuiditas dapat diperoleh dari: 1. Menentukan persentase maksimal yaitu (5/5) x 100%= 100% 2. Menentukan persentase minimal yaitu (1/5) x 100%= 20%

3. Menentukan rentang persentase (r%) diperoleh dari pengurangan persentase maksimal terhadap persentase minimal, maka didapat 100% - 20% = 80% 4. Menentukan kriteria tidak likuid, kurang likuid, cukup likuid, likuid, sangat

5. Menentukan interval kelas persentase, diperoleh dari pembagian rentang persentase terhadap kriteria, maka didapat 80% : 5 = 16%

Dengan demikian tabel kategori untuk variabel Likuiditas adalah sebagai berikut:

No Rentang Persentase Kriteria

1 84% - 100% Sangat likuid

2 68% - 83% Likuid

3 52% - 67% Cukup likuid

4 36% - 51% Kurang likuid

5 20% - 35% Tidak likuid

3.5.2 Analisis Inferensial

Statistik inferensial merupakan statistik yang membantu membuktikan hubungan di antara variabel dan menarik kesimpulan dari sana. Analisis data yang akan digunakan dalam penelitian ini adalah analisis regresi berganda. Analisis regresi adalah studi mengenai ketergantungan variabel dependen dengan satu atau lebih variabel independen (Ghozali, 2005:81).

3.5.2.1. Uji Asumsi Klasik

Metode regresi berganda akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan Best Linear Unbiased Estimation (BLUE). Agar model analisis regresi yang dipakai dalam penelitian ini secara teoretis menghasilkan nilai parametrik yang sahih terlebih dahulu akan dilakukan pengujian asumsi klasik regresi yang meliputi uji normalitas, multikolinearitas, dan heteroskedastisitas.

a. Uji Normalitas

(2006:110). Model regresi yang baik adalah data yang berdistribusi normal atau mendekati normal. Untuk mendeteksi memperhatikan grafik histrogram dan penyebaran data (titik-titik) pada normal P-Plot of Regression Standardzed

Residual dari variable-variabel independen.

b. Uji Multikoliniearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara antar variabel bebas (Ghazali 2006). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika veriabel independen saling berkorelasi maka variabel-veriabel ini tidak ortogonal. Yaitu, variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. mengetahui hal tersebut dengan melihat (1) nilai

tolerance (2) variance inflation factor (VIF). Multikolinieritas terjadi jika nilai

tolerance lebih kecil dari 0,1 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95% Dan nilai VIF lebih besar dari 10. Apabila VIF kurang dari 10 dapat dikatakan bahwa variabel independen yang digunakan dalam model adalah dapat dipercaya dan obyektif.

c. Uji Heteroskedastisitas

Dasar analisanya adalah:

1. Jika ada pola tertentu seperti titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, menyebar, kemudian menyempit) maka mengidentifikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas dan titik-titik yang menyebar, menyebar di atas dan di bawah angka nol (0) pada sumbu y, maka tidak terjadi heterokedastisitas.

3.5.2.2. Analisis Regresi Berganda

Analisis regresi adalah studi mengenai ketergantungan variabel dependen dengan satu atau lebih variabel independen (Ghozali, 2005:81). Di dalam model regresi, bukan hanya variabel independen saja yang mempengaruhi variabel

dependen, melainkan masih ada faktor lain yang dapat menyebabkan kesalahan

dalam observasi, yaitu yang disebut kesalahan pengganggu (e) atau disturbance’s

error. Dalam penelitian ini variabel independen yang digunakan adalah ukuran

perusahaan, leverage, profitabilitas dan likuiditas. Sedangkan variabel dependen dalam penelitian ini adalah luas pengungkapan sukarela. Adapun persamaan untuk menguji hipotesis secara keseluruhan pada penelitian ini adalah sebagai berikut :

Keterangan :

Y : indeks skor luas pengungkapan sukarela α : Konstanta

β1β2β3β4 : Koefisien X1 X2 X3 X4

X1 : Ukuran Perusahaan X2 : Leverage

X3 : Profitabilitas X4 : Likuiditas E : Error

Untuk menguji hipotesis dalam penelitian ini, digunakan uji parsial (t test), uji simultan (F test), dan koefisien determinasi.

a. Uji Simultan (uji Statistik F )

Menurut Ghazali (2006) Uji F pada dasarnya untuk menunjukkan apakah semua veriabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Pengujian dilakukan dengan menggunakan singnifikasi level 0,05 (α =5%). Ketentuan penerimaan atau

penolakan hipotesis adalah sebagai berikut:

1. Jika nilai signifikan > 0.05 maka hipotesis diterima (koefisien regresi signifikan). Ini berarti bahwa secara simultan keempat variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel

dependen.

2. Jika nilai signifikan ≤ 0,05 maka hipotesis ditolak (koefisien regresi signifikan). Ini berarti secara simultan keempat variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

b.Uji Parsial (Uji Statistik t)

0,05 (α = 0,05%). Penerimaan atau penolakan hipotesis dilakukan dengan

criteria sebagai berikut:

1. Jika signifikan > 0.05 maka hipotesis ditolak (koefisien regresi tidak singnifikan). Ini berarti bahwa secara parsial variabel independen tersebut tidak mempunyai pengaruh yang singnifikan terhadap variabel dependen. 2. Jika signifikan ≤ 0,05 maka hipotesis diterima (koefisien regresi singnifikan).

Ini berarti secara parsial variabel independen tersebut mempunyai pengaruh singnifikan terhadap variabel dependen.

c. Koefisien Determinasi (R2)

57 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Objek Penelitian

Perusahaan-perusahaan yang ada di Indonesia kembali memperdagangkan sahamnya di lantai bursa semenjak diaktifkannya kembali pasar modal di Indonesian pada tahun 1977. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan non keuangan yang tercatat (Go publik) di Bursa Efek Indonesia (BEI) tahun 2007. Pemilihan BEI sebagai populasi dalam penelitian ini adalah karena BEI merupakan bursa efek terbesar dan representatif di Indonesia. Metode yang digunakan dalam Penelitian ini adalah penelitian populasi yaitu seluruh populasi digunakan dalam pengambilan sampel penelitian ini.