RENCANA PELAKSANAAN PEMBELAJARAN RPP

Satuan Pendidikan : SMKN 1 Probolinggo

Paket Keahlian : Akuntansi dan Keuangan Lembaga Mata Pelajaran : Komputer Akuntansi

Kelas/Semester : XI/ 2

Materi Pokok : Mensetup Daftar Akun Perusahaan Dagang Alokasi Waktu : 1 pertemuan (1 x 10 menit)

A. Kompetensi Inti (KI)

1. Menghayati dan mengamalkan ajaran agama yang dianutnya

2. Menghayati dan mengamalkan perilaku jujur, disiplin, tanggung jawab, peduli (gotong royong, kerjasama, toleran, damai), santun, responsif dan pro-aktif dan menunjukan sikap sebagai bagian dari solusi atas berbagai permasalahan dalam berinteraksi secara efektif dengan lingkungan sosial dan alam serta dalam menempatkan diri sebagai cerminan bangsa dalam pergaulan dunia.

3. Memahami, menerapkan, menganalisis, dan mengevaluasi tentang pengetahuan faktual, konseptual, operasional dasar, dan metakognitif sesuai dengan bidang dan lingkup kerja Akuntansi dan Keuangan Lembaga pada tingkat teknis, spesifik, detil, dan kompleks, berkenaan dengan ilmu pengetahuan, teknologi, seni, budaya, dan humaniora dalam konteks pengembangan potensi diri sebagai bagian dari keluarga, sekolah, dunia kerja, warga masyarakat nasional, regional, dan internasional.

4. Melaksanakan tugas spesifik dengan menggunakan alat, informasi, dan prosedur kerja yang lazim dilakukan serta memecahkan masalah sesuai dengan bidang Akuntansi dan Keuangan Lembaga. Menampilkan kinerja di bawah bimbingan dengan mutu dan kuantitas yang terukur sesuai dengan standar kompetensi kerja.

Menunjukkan keterampilan menalar, mengolah, dan menyaji secara efektif, kreatif, produktif, kritis, mandiri, kolaboratif, komunikatif, dan solutif dalam ranah abstrak terkait dengan pengembangan dari yang dipelajarinya di sekolah, serta mampu melaksanakan tugas spesifik di bawah pengawasan langsung. Menunjukkan keterampilan mempersepsi, kesiapan, meniru, membiasakan, gerak mahir, menjadikan gerak alami dalam ranah konkret terkait dengan pengembangan dari yang dipelajarinya di sekolah, serta mampu melaksanakan tugas spesifik di bawah pengawasan langsung

PEMERINTAH PROVINSI JAWA TIMUR

DINAS PENDIDIKAN

SEKOLAH MENENGAH KEJURUAN NEGERI 1

Jl. Mastrip No. 357 Telp. (0335) 421121 Probolinggo 67219

e-mail : [email protected]B. Kompetensi Dasar

1.1 Mensyukuri karunia Tuhan Yang Maha Esa, atas pemberian amanah untuk mengelola administrasi keuangan entitas.

1.2 Mengamalkan ajaran agama dalam memanfaatkan ilmu pengetahuan dan

teknologi untuk menghasilkan informasi keuangan yang mudah dipahami, relevan, andal, dan dapat diperbandingkan.

2.1 Memiliki motivasi internal dan menunjukkan rasa ingin tahu dalam menemukan dan memahami pengetahuan dasar tentang komputer akuntansi.

2.2 Menunjukkan perilaku jujur, disiplin, tanggungjawab, santun, responsif dan pro- aktif dalam berinteraksi secara efektif dalam lingkungan sosial sesuai dengan prinsip etika profesi bidang komputer akuntansi.

2.3 Menghargai kerja individu dan kelompok serta mempunyai kepedulian yang tinggi dalam menjaga keselarasan lingkungan sosial, lingkungan kerja dan alam.

3.12Menganalisis daftar akun untuk perusahaan dagang 4.12 Menyusun daftar akun untuk perusahaan dagang

C. Tujuan Pembelajaran

Setelah mengikuti kegiatan pembelajaran dengan menggunakan pendekatan saintifik, model Dicsovery Learning peserta didik mampu:

1. Menjelaskan daftar akun perusahaan dagang

2. Menjelaskan pembuatan dan penataan daftar akun pada program MYOB Accounting

D. Materi Pembelajaran

1. Persamaan Akuntansi Dasar - Standar (PAD-S) dan Persamaan Akuntansi Ekstensi - Matematika (PAE-M)

Persamaan Akuntansi Dasar (PAD) adalah landasan penting dalam akuntansi.

Dimana semua ASET yang dimiliki oleh Entitas bersumber dari UTANG dan EKUITAS.

Persamaan Akuntansi Dasar pada saat awal pendirian entitas adalah sebagai berikut:

Kegiatan bisnis yang dilakukan Entitas elama periode berjalan akan menghasilkan LABA/ RUGI yang ditampung dalam akun LABA DITAHAN (RETAINED EARNINGS).

Persamaan Akuntansi Dasar setelah kegiatan bisnis berjalan adalah sebagai berikut:

Pemahaman akuntansi dapat dibantu dengan menggunakan logika MATEMATIKA dengan model persamaan Akuntansi Ekstensi (PAE) Matematika sebagai berikut:

ASET = UTANG + EKUITAS

Sumberdaya Ekonomi = Sumber Pendanaan

ASET = UTANG + EKUITAS + PENDAPATAN - BIAYA Sumberdaya Ekonomi = Sumber Pendanaan

ASET + BIAYA = UTANG + EKUITAS + PENDAPATAN

Sumberdaya Ekonomi = Sumber Pendanaan

Penempatan ASET dan BIAYA disebelah kiri persamaan menggambarkan

“sumberdaya ekonomi” dimana biaya sebenarnya masih merupakan ASET entitas sampai dengan biaya tersebut ditandingkan dengan pendapatan pada akhir perioda atau dengan kata lain BIAYA yang terjadi selama periode berjalan merupakan ASET yang telah dimanfaatkan tetapi belum dipertanggungjawabkan. Penempatan UTANG, EKUITAS, PENDAPATAN disebelah kanan persamaan menggambarkan “sumber pendanaan”.

Akun adalah nama suatu komponen dari elemen dalam Persamaan Akuntansi Ekstensi-Matematika (PAE-M) yang spesifik yang dibedakan berdasarkan tujuan pada suatu pelaporan. Akun yang sifatnya tersendiri dan menpunyai pengarush tertentu dalam pengambilan keputusan harus dipisahkan dari akun yang lain.

(01). AKUN-AKUN ASET

Komponen dari elemen ASET diklasifikasikan berdasarkan tingkat kelancaran

(likuiditas), yaitu:A. Aset Lancar (Current Assets)

Sumberdaya Ekonomi yang diperkirakan dapat dikonversi menjadi uang sebagai alat pembayaran, atau dikonsumsi, atau dijual dalam kurun waktu kurang dari satu perioda akuntansi.

B. Aset Tidak Lancar (Non Current Assets)

Sumberdaya Ekonomi yang diperkirakan memberi manfaat dalam kurun waktu lebih dari satu perioda akuntansi. Aset tidak lancar bisa dibedakan menjadi:

1. Investasi jangka panjang → pernyataan jangka panjang entitas lain dengan tujuan untuk memperoleh pendapatan tetap (bunga), pendapatan tidak tetap (dividen), maupun untuk menguasai entitas lain, biasanya melalui pembelian saham dan atau obligasi.

2. Aset tetap berwujud → aset yang memiliki wujud fisik dan digunakan secara aktif dalam kegiatan normal entitas serta tidak dimaksudkan untuk dijual untuk memperoleh pendapatan

3. Aset tidak berwujud → aset yang tidak memiliki wujud fisik dan merupakan cerminan hak istimewa entias dalam kegiatan bisnis.

4. Aset lain-lain → aset yang tidak termasuk komponen di atas.

NAMA AKUN DESKRIPSI

Aset Lancar (Current Assets) Kas

Surat-surat berharga Piutang

Sediaan

Bahan habis pakai Perlengkapan

Dibayar dimuka biaya asuransi

Aset Tidak Lancar (Non Current Assets) Investasi jangka panjang

Tanah

Bangunan

Peralatan

Merk dagang

(02). AKUN-AKUN BIAYA

Komponen dari elemen BIAYA diklasifikasikan berdasarkan jenisnya, yaitu:

A. Biaya Operasional (Expenses)

Sumbedaya Ekonomi yang dikeluarkan untuk menjalankan aktivitas sehari-hari sebuah entitas.

B. Biaya Non-operasional (Other Expenses and Losses)

Sumberdaya Ekonomi yang dikeluarkan dalam bisnis yang tidak terkait dengan operasional.

NAMA AKUN DESKRIPSI

Biaya Operasional (Expenses) Biaya gaji

Biaya utilitas

Harga pokok penjualan Biaya penyusutan Biaya asuransi

Biaya Non-operasional (Other Expenses and Losses) Kerugian penjualan aset tetap

Biaya sewa Biaya bunga

(03). AKUN DISTRIBUSI EKUITAS

Pada situasi tertentu terdapat kemungkinan pemilik mengambil sebagian ekuitasnya. Di entitas perusahaan, pengambilan ekuitas ini terjadi jika perusahaan mengumumkan pembagian deviden. Pengumuman deviden ini dapat diinterprestasikan sebagai pendistribusian ekuitas yang berasal dari laba atau sebagai pengembalian sebagai hak residual kepada pemilik. Sifat dividen adalah mengurangi ekuitas, sehingga persamaan PAE-M sebagai berikut:

NAMA AKUN DESKRIPSI

Distribusi Ekuitas Deviden

(04). AKUN-AKUN UTANG

Komponen dari elemen UTANG diklasifikasi berdasarkan likuiditasnya, yaitu:

A. Utang Lancar (Current Liabilities)

Sumber Pendanaan yang diperkirakan waktu untuk pelunasan utang kurang dari satu perioda akuntansi.

B. Utang Jangka Panjang/ Tidak Lancar (Non Current Liabilities)

Sumber Pendanaan yang diperkirakan waktu untuk pelunasan utang lebih dari satu perioda akuntansi.

ASET + BIAYA + DISTRIBUSI EKUITAS = UTANG + EKUITAS + PENDAPATAN

Sumberdaya Ekonomi = Sumber Pendanaan

NAMA AKUN DESKRIPSI Utang Lancar (Current Liabilities)

Utang usaha/ dagang Utang wesel

Utang pajak penghasila

Diterima dimuka pendapatan sewa Utang obligasi yang jatuh tempo

Utang Jangka Panjang/ Tidak Lancar (Non Current Liabilities) Utang obligasi

Utang hipotek

(05). AKUN-AKUN EKUITAS

Komponen dari elemen EKUITAS dibuat berdasarkan asal atau sumber ekuitas dengan kurun waktu lebih dari satu perioda.

NAMA AKUN DESKRIPSI

Modal, Tn. TONY Modal saham Agio sahan Laba ditahan

(06). AKUN-AKUN PENDAPATAN

Komponen dari elemen PENDAPATAN diklasifikasikan berdasarkan jenis pendapatan yang dihasilkan, yaitu:

A. Pendapatan Operasional (Revenues)

Sumber Pendanaan yang didapatkan dari menjalankan aktivitas sehari-hari sebuah entitas.

B. Pendapatan Non-oprasional (Other expenses and Losses)

Sumber Pendanaan yang didapatkan dalam bisnis yang tidak terkait dengan operasional.

NAMA AKUN DESKRIPSI

Pendapatan Operasional (Revenues) Penjualan

Pendapatan usaha Pendapatan sewa gedung

Pendapatan Non-oprasional (Other expenses and Losses) Pendapatan bunga bank

Keuntungan penjualan aset tetap

2. Daftar Akun Komputer Akuntansi (KOMPAK)

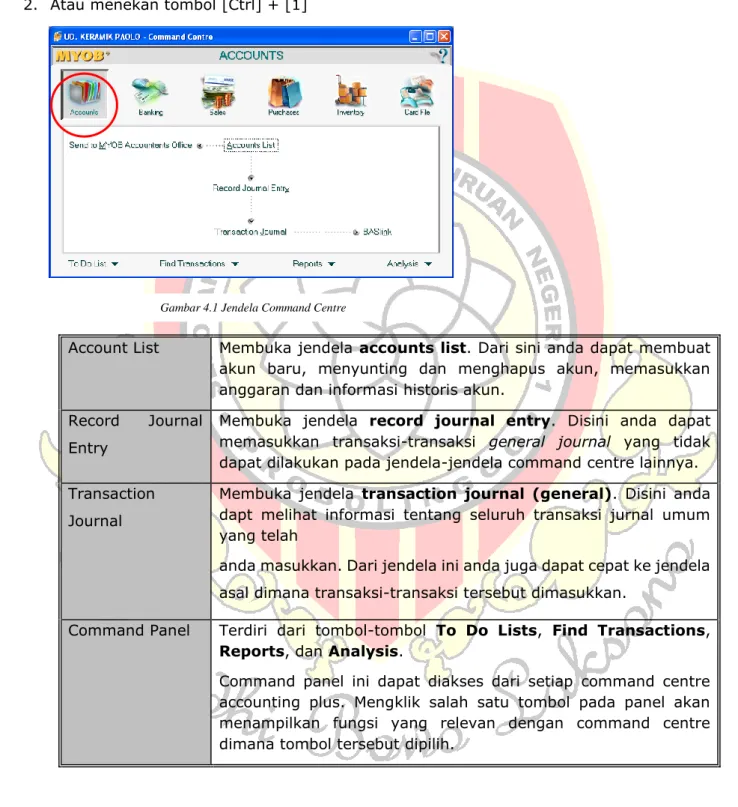

Gambaran Ikhtisar Command Centre Accounts

Buku besar umum (general ledger) adalah komponen utama dari sistem akuntansi perusahaan, yang merupakan ringkasan dari seluruh aktivitas perusahaan tersebut. Buku besar menerima informasi dari utang dagang (accounts receivable ), piutang dagang (accounts payable), dan persediaan (inventory). Informasi lain yang tidak

didapatkan dari buku besar pembantu (subsidiary ledger) dimasukkan dengan ayat jurnal umum (general journal entry).

Posedur yang harus dilakukan pada jendela command centre accounts : 1. Klik Command Centres

2. Atau menekan tombol [Ctrl] + [1]

Account List Membuka jendela accounts list. Dari sini anda dapat membuat akun baru, menyunting dan menghapus akun, memasukkan anggaran dan informasi historis akun.

Record Journal Entry

Membuka jendela record journal entry. Disini anda dapat memasukkan transaksi-transaksi general journal yang tidak dapat dilakukan pada jendela-jendela command centre lainnya.

Transaction Journal

Membuka jendela transaction journal (general). Disini anda dapt melihat informasi tentang seluruh transaksi jurnal umum yang telah

anda masukkan. Dari jendela ini anda juga dapat cepat ke jendela asal dimana transaksi-transaksi tersebut dimasukkan.

Command Panel Terdiri dari tombol-tombol To Do Lists, Find Transactions, Reports, dan Analysis.

Command panel ini dapat diakses dari setiap command centre accounting plus. Mengklik salah satu tombol pada panel akan menampilkan fungsi yang relevan dengan command centre dimana tombol tersebut dipilih.

Accounts

Gambar 4.1 Jendela Command Centre

Mensetup Akun

Proses konversi data manual ke data komputer terlebih dahulu dimulai dengan mensetup daftar akun dengan menggunakan konsep RTH (Rubah, Tambah, Hapus) dan TDL (Tipe, Dasar, Level) langkah-langkah yang harus anda lakukan adalah sebagai berikut :

RUBAH AKUN INGGRIS KE AKUN INDONESIA

TIPE AKUN (HEADER; DETAIL; DETAIL CHEQUE)

DASAR (BAGIAN) AKUN

TAMBAH DAN TETAPKAN AKUN DAN NOMER AKUN BARU

LEVEL AKUN

HAPUS AKUN DAN SETUP AKUN TERHUBUNG

Rubah akun Inggris ke akun Indonesia

Setelah anda membuat file data perusahaan dengan memilih template daftar akun salah satu tipe bisnis yang disediakan MYOB. Anda dapat memodifikasi daftar akun tersebut, seperti menambah, mengubah, dan menghapus akun- akunnya. Disamping itu, anda dapat memasukkan saldo historis dan saldo awal akun-akun tersebut.

Prosedur yang harus anda lakukan pada jendela Account List : 1. Klik Command Centres

2. Klik tombol

3. Klik Account yang diinginkan

Anda juga dapat menampilkan jendela accounts list (asset) tersebut dengan:

1. Klik menu 2. Klik

3. Klik account yang diinginkan

Account list terdiri dari :

account name menampilkan nomor dan nama akun type menampilkan tipe akun

linked menampilkan tanda bintang (*) untuk akun-akun tertentu mengindifikasikan bahwa mereka adalah linked accounts balance menampilkan saldo akun-akun

panah zoom Menampilkan detail akun bersangkutan Gambar 4.2 Jendela Accounts List

Accounts Accounts List

Tab

Accounts List

Tab

Kategori Akun

Akun-akun dikategorikan menjadi 8 kelompok utama :

Kategori Akun Keterangan

Assets Sesuatu yang dimiliki oleh perusahaan seperti uang di kas dan bank, komputer, gedung, termasuk piutang dagang.

Pencatatan nomor akun kategori ini harus diawali dengan 1 Liability Sesuatu yang menjadi kewajiban perusahaan seperti

pinjaman modal kerja, utang pajak, dan utang dagang.

Pencatatan nomor akun kategori ini harus diawali dengan 2 Equity Harta bersih perusahaan, merupakan selisih assets dan

liabilities. Akun yang termasuk kategori ini, misal laba tahun berjalan, laba ditahan, prive dan saham pemilik.

Pencatatan nomor akun kategori ini harus diawali dengan 3 Income Pendapatan dari hasil penjualan barang maupun jasa.

Pencaatan nomor akun kategori ini harus diawali dengan 4 Cost of Sales Biaya langsung dari penjualan produk seperi pembelian,

angkutan, dan komisi.

Pencatatan nomor akun kategori ini harus diawali dengan 5 Expenses Beban overhead, beban sehari-hari yang dikeluarkan untuk

menjalankan bisnis seperti iklan, upah dan gaji.

Pencatatan nomor akun kategori ini harus diawali dengan 6 Other Income Pendapatan yang tidak langsung berkaitan dengan operasi

perusahaan seperti pendapatan bunga.

Pencatatan nomor akun kategori ini harus diawali dengan 8 Other Expense Beban tidak langsung yang berkaitan dengan operasi

perusahaan seperti beban kerusakan dan beban bunga.

Pencatatan nomor akun kategori ini harus diawali dengan 9

Prosedur merubah akun inggris ke akun indonesia adalah sebagai berikut : 1. Aktifkan akun yang akan diedit

2. Rubah akun inggris menjadi akun indonesia

3. Klik tombol OK

Gambar 4.3 Jendela Edit Accounts

Menambah akun baru

Untuk menambah akun baru klik tombol

UD. KERAMIK PAOLO

RUKO JEMUR RAYA BLOK D-20 JL. JEMUR SARI RAYA 203

SURABAYA 60237

Accounts List [Summary]

Account Akun Keterangan

1-0000 Assets HARTA

1-1100 General Cheque Account Harta Lancar

1-1160 Undeposited Funds Kas

1-1190 Electronic Clearing Account Bank BRI

1-1200 Payroll Cheque Account Piutang Dagang

1-1950 Withholding Credits Persediaan Barang Dagangan 1-1960 Voluntary Withholding Credits Asuransi Dibayar Dimuka

1-1970 ABN Withholding Credits Perlengkapan

1-2000 Trade Debtors Harta Tetap

1-2100 Tanah Akun Baru

1-3000 Gedung Akun Baru

1-3100 Akumulasi Penyusutan Gedung Akun Baru

New

Gambar 4.4 Jendela Account List

1-4000 Kendaraan Akun Baru

1-4100 Akumulasi Penyusutan Kendaraan Akun Baru

1-4200 Peralatan Akun Baru

Akumulasi Penyusutan Peralatan Akun Baru

2-0000 Liabilities HUTANG

2-2000 Trade Creditors Hutang Dagang

2-3000 GST Liabilities Hutang Gaji

2-3010 GST Collected Hutang Listrik, Telepon, Air

2-3030 GST Paid Hutang PPN

2-3050 Sales Tax Payable PPN Keluaran

2-3060 Import Duty Payable PPN Masukkan

2-3070 Voluntary Withholdings Payable Hutang Pajak Penjualan

2-3080 ABN Withholding Payable Dihapus

2-3090 Luxury Car Tax Payable Dihapus

2-5000 Payroll Liabilities Dihapus

3-0000 Equity MODAL

3-8000 Retained Earnings Laba Ditahan

3-9000 Current Earnings Laba Tahun Berjalan

3-9999 Historical Balancing Account Perubahan Neraca

3-2000 Modal Lukman

3-3000 Prive Lukman

3-4000 Ikhtisar Laba/ Rugi

4-0000 Income PENJUALAN

4-1000 Penjualan

4-1100 Retur Penjualan

5-0000 Cost Of Sales HARGA POKOK PENJUALAN

5-2000 Pembelian Akun Baru

5-2100 Retur Pembelian Akun Baru

6-0000 Expenses BEBAN

6-5100 Wages & Salaries Beban Angkut Pembelian

6-5200 Employment Expenses Beban Gaji

6-6000 Beban Perlengkapan Akun Baru

6-7000 Beban Asuransi Akun Baru

6-8000 Beban Penyusutan Gedung Akun Baru

6-9000 Beban Penyusutan Kendaraan Akun Baru

6-9100 Beban Penyusutan Peralatan Akun Baru

6-9200 Beban Listrik, Air dan Telepon Akun Baru

8-0000 Other Income PENDAPATAN LAIN-LAIN Dibiarkan

9-0000 Other Expenses BEBAN LAIN-LAIN Dibiarkan

Menetapkan nomor akun

Menetapkan nomor akun dilakukan setelah seluruh daftar akun sudah didefinisikan, prosedur yang harus anda lakukan adalah sebagai berikut :

1. Aktifkan akun yang akan diedit 2. Rubah Account Number

3. Klik tombol OK

Gambar 4.5 Jendela Edit Account

UD. KERAMIK PAOLO

RUKO JEMUR RAYA BLOK D-20 JL. JEMUR SARI RAYA 203

SURABAYA 60237

Accounts List [Summary]

No Akun Tipe Keterangan

1-0000 Assets HARTA

1-1000 General Cheque Account Harta Lancar

1-1111 Undeposited Funds Kas

1-1112 Electronic Clearing Account Bank BRI

1-1200 Payroll Cheque Account Piutang Dagang

1-1300 Withholding Credits Persediaan Barang Dagangan

1-1400 Voluntary Withholding Credits Asuransi Dibayar Dimuka

1-1500 ABN Withholding Credits Perlengkapan

1-2000 Trade Debtors Harta Tetap

1-2200 Tanah

1-3000 Gedung

1-3200 Akumulasi Penyusutan Gedung Akun Baru

1-4000 Kendaraan Akun Baru

1-4200 Akumulasi Penyusutan Kendaraan Akun Baru

1-5000 Peralatan Akun Baru

1-5200 Akumulasi Penyusutan Peralatan Akun Baru

2-0000 Liabilities HUTANG

2-2000 Trade Creditors Hutang Dagang

2-3000 GST Liabilities Hutang Gaji

2-4000 GST Collected Hutang Listrik, Telepon, Air

2-5000 GST Paid Hutang PPN

2-6000 Sales Tax Payable PPN Keluaran

2-7000 Import Duty Payable PPN Masukkan

2-8000 Voluntary Withholdings Payable Hutang Pajak Penjualan

2-3080 ABN Withholding Payable Dihapus

2-3090 Luxury Car Tax Payable Dihapus

2-5000 Payroll Liabilities Dihapus

3-0000 Equity MODAL

3-8000 Retained Earnings Laba Ditahan

3-9000 Current Earnings Laba Tahun Berjalan

3-9999 Historical Balancing Account Perubahan Neraca

3-2000 Modal Lukman

3-3000 Prive Lukman

3-4000 Ikhtisar Laba/ Rugi

4-0000 Income PENJUALAN

4-1000 Penjualan

4-1100 Retur Penjualan

5-0000 Cost Of Sales HARGA POKOK PENJUALAN

5-2000 Pembelian Akun Baru

5-2100 Retur Pembelian Akun Baru

6-0000 Expenses BEBAN

6-2000 Wages & Salaries Beban Angkut Pembelian

6-2100 Employment Expenses Beban Gaji

6-3000 Beban Perlengkapan Akun Baru

6-4000 Beban Asuransi Akun Baru

6-5000 Beban Penyusutan Gedung Akun Baru

6-6000 Beban Penyusutan Kendaraan Akun Baru

6-7100 Beban Penyusutan Peralatan Akun Baru

6-7200 Beban Listrik, Air dan Telepon Akun Baru

8-0000 Other Income PENDAPATAN LAIN-LAIN Dibiarkan

9-0000 Other Expenses BEBAN LAIN-LAIN Dibiarkan

Jendela prompt disamping menginformasikan bahwa ada nomor akun yang ganda, salah satu akun harus diganti.

Menentukan tipe akun

Pada MYOB Accounting ada empat jenis tipe akun yaitu Header Account, Detail Account, Detail Cheque Account dan Inactive Account.

Akun-akun detail chequing dan akun-akun detail credit card disebut akun-akun Cek. Akun Header (Header accounts) digunakan untuk mengelompokkan akun dengan tujuan serupa. Akun tipe ini mempunyai subakun dibawahnya.

Nilai transaksi tidak dapat dipindahkan pada akun header (non-postable account). Akun header yang anda buat harus level 2 atau level 3. akun header level 1 yang menunjukkan kategori akun, telah dibuat ketika anda selesai membuat file data perusahaan, dan tidak dapat dihapus. Akun detail (Detail accounts) ditempatkan dibawah sebuah akun tipe header. Akun ini tidak mempunyai sub akun lagi, dan nilai transaksi dapat dipindahkan pada akun ini (postable account). Akun detail dapat level 2, level 3, level 4.

Akun Detail Chequing (Detail chequing accounts) adalah akun yang digunakan untuk mencatat keluar masuknya uang. Akun ini digunakan pada waktu menulis cek atau menyimpan setoran (deposit). Anda dapat menuliskan cek, atau akun untuk menampung dana yang anda setorkan. Akun detail chequing dapat level 2, level 3, atau level 4. Hanya akun ketegori aktiva atau kewajiban dapat bertipe Detail Chequing.

Accounting Plus mempunyai empat level struktur akun. Akun level 1 adalah akun Header, dan sudah dibuat ketika membuat file data perusahaan. Akun level 1 inidibuat untuk mengelompokkan akun-akun. Akun level 4 adalah akun Detail. Anda dapat mengubah level akun, kecuali akun level 1.

Seperti dijelaskan diatas, nilai transaksi tidak dapat dipindahbukukan pada akun Header. Nilai saldo 1 – 1100 Kas-Bank merupakan akumulasi dari akun- akun Detail di bawahnya, yaitu 1 – 1110 Kas Harian, 1 – 1120 Kas Kecil, 1 – 1130 Bank BCA, dan 1 – 1140 Bank BNI.

Gambar 4.6 Jendela Prompt

UD. KERAMIK PAOLO

RUKO JEMUR RAYA BLOK D-20 JL. JEMUR SARI RAYA 203

SURABAYA 60237

Accounts List [Summary]

Akun Tipe Keterangan

1-0000 HARTA Header

1-1000 Harta Lancar Header

1-1111 Kas Detail Cheque

1-1112 Bank BRI Detail Cheque

1-1200 Piutang Dagang Detail

1-1300 Persediaan Barang Dagangan Detail

1-1400 Asuransi Dibayar Dimuka Detail

1-1500 Perlengkapan Detail

1-2000 Harta Tetap Header

1-2200 Tanah Detail

1-3000 Gedung Detail

1-3200 Akumulasi Penyusutan Gedung Detail Akun Baru

1-4000 Kendaraan Detail Akun Baru

1-4200 Akumulasi Penyusutan Kendaraan Detail Akun Baru

1-5000 Peralatan Detail Akun Baru

1-5200 Akumulasi Penyusutan Peralatan Detail Akun Baru

2-0000 HUTANG Header

2-2000 Hutang Dagang Detail

2-3000 Hutang Gaji Detail

2-4000 Hutang Listrik, Telepon, Air Detail

2-5000 Hutang PPN Detail

2-6000 PPN Keluaran Detail

2-7000 PPN Masukkan Detail

2-8000 Hutang Pajak Penjualan Detail

2-3080 Dihapus

2-3090 Dihapus

2-5000 Dihapus

3-0000 MODAL Header

3-8000 Laba Ditahan Detail

3-9000 Laba Tahun Berjalan Detail

3-9999 Perubahan Neraca Detail

3-2000 Modal Lukman Detail

3-3000 Prive Lukman Detail

3-4000 Ikhtisar Laba/ Rugi Detail

4-0000 PENJUALAN Header

4-1000 Penjualan Detail

4-1100 Retur Penjualan Detail

5-0000 HARGA POKOK PENJUALAN Header

5-2000 Pembelian Detail

5-2100 Retur Pembelian Detail

6-0000 BEBAN Header

6-2000 Beban Angkut Pembelian Detail Akun Baru

6-2100 Beban Gaji Detail Akun Baru

6-3000 Beban Perlengkapan Detail Akun Baru

6-4000 Beban Asuransi Detail Akun Baru

6-5000 Beban Penyusutan Gedung Detail Akun Baru

6-6000 Beban Penyusutan Kendaraan Detail Akun Baru

6-7100 Beban Penyusutan Peralatan Detail Akun Baru

6-7200 Beban Listrik, Air dan Telepon Detail Akun Baru

8-0000 PENDAPATAN LAIN-LAIN Header Dibiarkan

9-0000 BEBAN LAIN-LAIN Header Dibiarkan

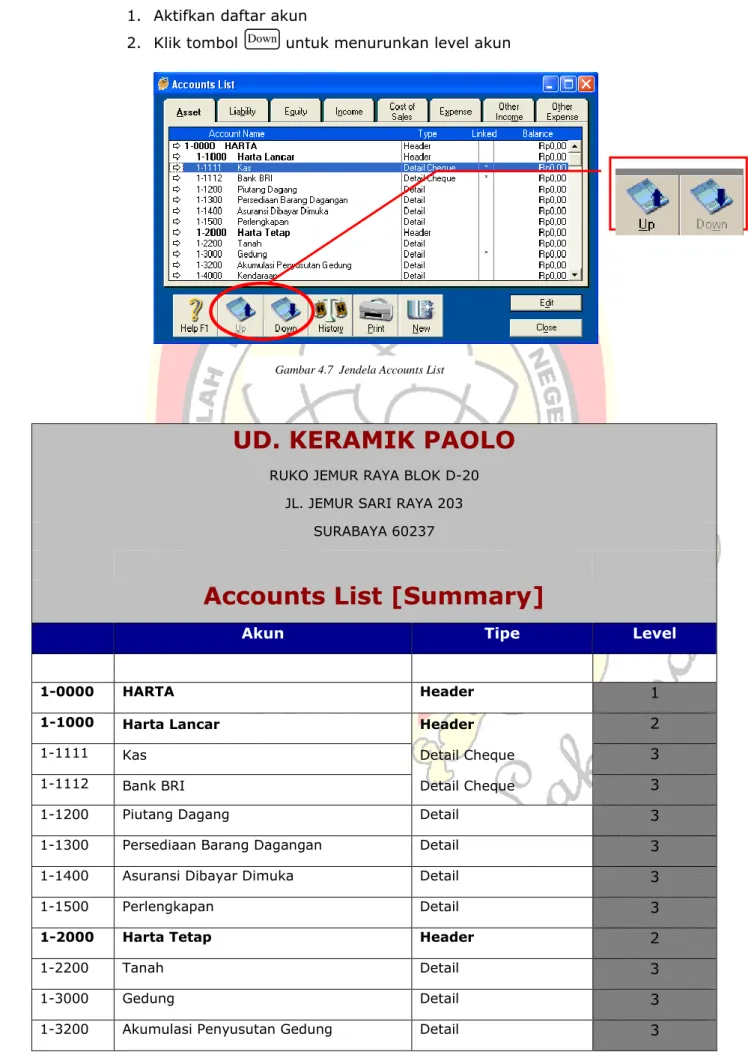

Menentukan level akun

Dalam MYOB Accounting ada 4 level, yaitu level 1, level 2, level 3 dan level 4.

setiap level yang ada dibawahnya adalah sublevel dari level yang diatas.

Prosedur yang harus anda lakukan adalah sebagai berikut : 1. Aktifkan daftar akun

2. Klik tombol untuk menurunkan level akun

UD. KERAMIK PAOLO

RUKO JEMUR RAYA BLOK D-20 JL. JEMUR SARI RAYA 203

SURABAYA 60237

Accounts List [Summary]

Akun Tipe Level

1-0000 HARTA Header 1

1-1000 Harta Lancar Header 2

1-1111 Kas Detail Cheque 3

1-1112 Bank BRI Detail Cheque 3

1-1200 Piutang Dagang Detail 3

1-1300 Persediaan Barang Dagangan Detail 3

1-1400 Asuransi Dibayar Dimuka Detail 3

1-1500 Perlengkapan Detail 3

1-2000 Harta Tetap Header 2

1-2200 Tanah Detail 3

1-3000 Gedung Detail 3

1-3200 Akumulasi Penyusutan Gedung Detail 3

Down

Gambar 4.7 Jendela Accounts List

1-4000 Kendaraan Detail 3

1-4200 Akumulasi Penyusutan Kendaraan Detail 3

1-5000 Peralatan Detail 3

1-5200 Akumulasi Penyusutan Peralatan Detail 3

2-0000 HUTANG Header 1

2-2000 Hutang Dagang Detail 2

2-3000 Hutang Gaji Detail 2

2-4000 Hutang Listrik, Telepon, Air Detail 2

2-5000 Hutang PPN Detail 2

2-6000 PPN Keluaran Detail 2

2-7000 PPN Masukkan Detail 2

2-8000 Hutang Pajak Penjualan Detail 2

2-3080 2-3090 2-5000

3-0000 MODAL Header 1

3-8000 Laba Ditahan Detail 2

3-9000 Laba Tahun Berjalan Detail 2

3-9999 Perubahan Neraca Detail 2

3-2000 Modal Lukman Detail 2

3-3000 Prive Lukman Detail 2

3-4000 Ikhtisar Laba/ Rugi Detail 2

4-0000 PENJUALAN Header 1

4-1000 Penjualan Detail 2

4-1100 Retur Penjualan Detail 2

5-0000 HARGA POKOK PENJUALAN Header 1

5-2000 Pembelian Detail 2

5-2100 Retur Pembelian Detail 2

6-0000 BEBAN Header 1

6-2000 Beban Angkut Pembelian Detail 2

6-2100 Beban Gaji Detail 2

6-3000 Beban Perlengkapan Detail 2

6-4000 Beban Asuransi Detail 2

6-5000 Beban Penyusutan Gedung Detail 2

6-6000 Beban Penyusutan Kendaraan Detail 2

6-7100 Beban Penyusutan Peralatan Detail 2

6-7200 Beban Listrik, Air dan Telepon Detail 2

8-0000 PENDAPATAN LAIN-LAIN Header 1

9-0000 BEBAN LAIN-LAIN Header 1

Menghapus akun

Daftar akun yang tampil tidak semuanya anda butuhkan, ada beberapa akun yang harus dihapus karena tidak anda butuhkan. Prosedur untuk menghapus akun adalah sebagai berikut :

1. Aktifkan akun yang akan dihapus 2. Klik menu dan klik Edit Delete Account

Gambar 4.8 Jendela Menu Edit

Mensetup akun terhubung

Trasaksi-transaksi yang anda masukkan akan didistribusikan ke sejumlah akun.

Misalnya, penjualan item persediaan akan mempengaruhi akun-akun Penjualan, Persediaan, Harga Pokok Penjualan, Piutang Dagang, Pajak, dan akun-akun terkait lainnya.

Sulit untuk mengingat ke akun mana saja masing-masing transaksi didistribusikan. Untuk mengurangi waktu pemasukan data dan kemungkinan kesalahan pendistribusian, MYOB Accounting Plus dirancang secara otomatis mendistribusikan hampir seluruh transaksi anda ke akun-akun yang sesuai, pada waktu anda memasukkan transaksi-transaksi tersebut. Fungsi ini juga menjauhkan anda dari pekerjaan yang sering membingungkan, seperti pemasukan kredit dan debit yang tepat. Tentu saja akun-akun ini terlebih dahulu harus ditetapkan sebagi Linked Accounts.

Linked Accounts mengintergrasikan modul-modul Sales, Purchases dan Payroll ke modul General Ledger. Jika anda sudah menetapkannya, anda tak perlu bingung lagi mendistribusikan transaksi-transaksi ke akun-akun terkait tersebut. Anda dapat melihat dan menyunting Linked Accounts dari menu Setup.

Untuk akun yang terhubung dengan akun yang lain, anda tidak dapat menggunakan prosedur sama seperti diatas. Prinsipnya akun yang terhubung tersebut harus dipindah atau di non-aktifkan

Accounts & Banking linked Accounts

Untuk menampilkan jendela ini, klik ; ;

Anda dapat menyunting Linked Accounts yang sudah ditetapkan, dengan akun-akun yang sesuai dengan keinginan anda, akan tetapi, dua akun yang pertama tidak dapat diganti pada jendela ini.

Field-field yang terdapat pada jendela Accounts & Banking Linked Accounts sebagai berikut :

Equity Accounts for Current Earnings

Menampilkan nomor akun yang akan menampung laba tahun berjalan. Nilai yang ditampung oleh akun ini adalah hasil pengurangan nilai seluruh akun-akun pendapatan dengan nilai seluruh akun Harga Pokok Penjualan dan hasil seluruh akun Beban.

Equity Account for Retained Earnings

Menampilkan nomor akun yang akan menampung laba tahun-tahun sebelumnya, kecuali laba tahun berjalan. Laba tahun berjalan akan ditambahkan pada akun ini, ketika tahun keuangan baru dimulai.

Setup Linked Accounts Accounts & Banking Accounts

Equity Account for Historical Balancing

Field ini mengizinkan anda untuk memasukkan sebuah akun yang akan menampung perbedaan saldo awal akun-akun kategori Aktiva, Kewajiban, dan Equitas.

Chequing Account for Undeposited Funds

Field ini mengizinkan anda untuk memasukkan sebuah akun dana yang belum disetorkan (undeposited funds account) yang digunakan untuk mencatat transaksi-transaksi penerimaan kas individual. Akun ini harus berupa akun Cek.

Dengan cara ini, anda dapat mengelompokkan transaksi-transaksi penerimaan kas sesuai dengan jenisnya dan kemudian menyetorkannya dalam sebuah setoran dari kelompok yang anda inginkan, sehingga setoran tersebut akan tampil hanya pada satu abris transaksi penyetoran pada rekening koran anda atau tagihan kartu kredit anda.

Klik untuk menerima dan mengakhiri penyuntingan Linked Accounts ini.

Sales Linked Accounts

Untuk menampilkan jendela ini, klik menu ; ; Linked Accounts yang ditetapkan pada jendela ini, akan menampung distribusi dari nilai transaksi-transaksi penjualan yang dilakukan.

Anda dapat menyunting Linked Accounts yang sudah ditetapkan dengan akun-akun yang sesuai dengan keinginan anda. Kedua Linked Accounts pertama pada jendela ini harus sudah ditetapkan agar anda dapat mengguanakan Command Centre Sales. Linked Accounts lainnya optional dan akan lenyap dari jendela jika anda mengklik tanda periksa pada kotak periksa bersangkutan.

Linked Accounts Sales Accounts Setup

Ok

Gambar 4.9 Jendela Accounts & Banking Linked Accounts

Field-field yang terdapat pada jendela Sales Accounts Linked Accounts sebagai berikut:

Asset Account for Tracking Receivables

Filed ini mengizinkan anda untuk memasukkan sebuah akun kategori Aktiva yang menampung piutang transaksi-transaksi penjualan.

Chequing Account for Customer Receipts

Field ini mengizinkan anda untuk memasukkan sebuah akun kategori Aktiva yang menampung penerimaan dan pengembalian pembayaran dari transaksi-transaksi penjualan.

Income Account for Freight

Field ini mengizinkan anda untuk memasukkan sebuah akun kategori Pendapatan yang menampung biaya angkutan yang dikenakan pada transaksi-transaksi penjualan.

Liability Account for Customer Deposits

Field ini mengizinkan anda untuk memasukkan sebuah akun kategori Kewajiban yang menampung uang muka yang anda terima dari order-order penjualan.

Expense or Cost of Sales Account for Discounts

Field ini mengizinkan anda memasukkan sebuah akun yang menampung potongan tunai yang diberikan kepada pelanggan karena pemayaran yagn lebih awal.

Akun ini bisa kategori Beban atau kategori Harga Pokok Penjualan.

Income Account for Late Charges

Field ini mengizinkan anda untuk memasukkan sebuah akun kategori Pendapatan yang menampung denda yang dikenakan kepada pelanggan karena terlambatnya pembayaran.

Tombol Terms Klik tombol ini untuk menampilkan Credit Terms, di mana anda dapat menetapkan nilai default termin pembayaran untuk seluruh pelanggan. Termin pebayaran yang anda tetapkan pada jendela ini otomatis diaplikasikan ke setiap catatan pelanggan baru yang anda tambahkan ke file kartu. Anda dapat mengubah termin ini untuk masing-masing pelanggan kemudian.

Gambar 4.10 Jendela Sales Linked Accounts

Klik tombol untuk menerima dan mengakhiri penyuntingan Linked Accounts ini.

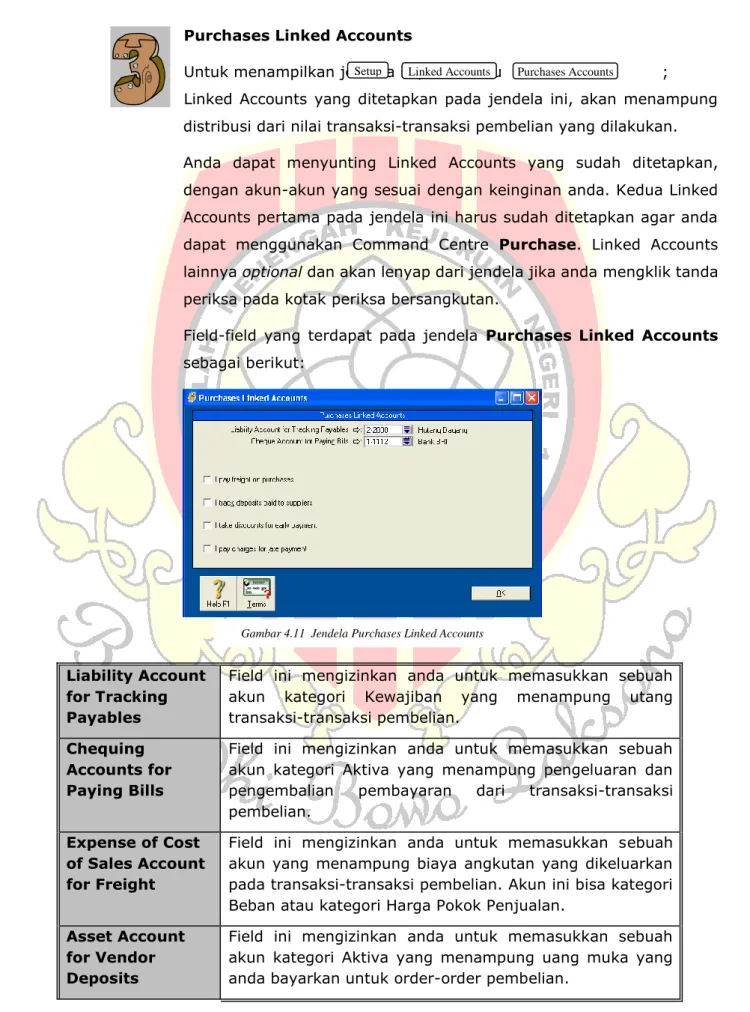

Purchases Linked Accounts

Untuk menampilkan jendela ini, klik menu ; ; Linked Accounts yang ditetapkan pada jendela ini, akan menampung distribusi dari nilai transaksi-transaksi pembelian yang dilakukan.

Anda dapat menyunting Linked Accounts yang sudah ditetapkan, dengan akun-akun yang sesuai dengan keinginan anda. Kedua Linked Accounts pertama pada jendela ini harus sudah ditetapkan agar anda dapat menggunakan Command Centre Purchase. Linked Accounts lainnya optional dan akan lenyap dari jendela jika anda mengklik tanda periksa pada kotak periksa bersangkutan.

Field-field yang terdapat pada jendela Purchases Linked Accounts sebagai berikut:

Liability Account for Tracking Payables

Field ini mengizinkan anda untuk memasukkan sebuah akun kategori Kewajiban yang menampung utang transaksi-transaksi pembelian.

Chequing Accounts for Paying Bills

Field ini mengizinkan anda untuk memasukkan sebuah akun kategori Aktiva yang menampung pengeluaran dan pengembalian pembayaran dari transaksi-transaksi pembelian.

Expense of Cost of Sales Account for Freight

Field ini mengizinkan anda untuk memasukkan sebuah akun yang menampung biaya angkutan yang dikeluarkan pada transaksi-transaksi pembelian. Akun ini bisa kategori Beban atau kategori Harga Pokok Penjualan.

Asset Account for Vendor Deposits

Field ini mengizinkan anda untuk memasukkan sebuah akun kategori Aktiva yang menampung uang muka yang anda bayarkan untuk order-order pembelian.

Linked Accounts Purchases Accounts Setup

Ok

Gambar 4.11 Jendela Purchases Linked Accounts

Expense (or Contra) Account for Discounts

Field ini mengizinkan anda untuk memasukkan sebuah akun yang menampung potongan tunai yang diterima dari pemasok karena pembayaran yang lebih awal. Akun ini bisa kategori Beban atai kategori Harga Pokok Penjualan.

Expense Account for Late Charges

Field ini mengizinkan anda untuk memasukkan sebuah akun kategori Beban yang menampung denga yang dikenakan pemasok karena terlambatnya pembayaran.

Tombol Term Klik tombol ini untuk menampilkan jendela Credit Terms, dimana anda dapat menetapkan nilai default termin pembayaran untuk seluruh pemasok. Termin pemayaran yang anda tetapkan pada jendela ini otomatis diaplikasikan ke setiap catatan pemasok baru yang anda tambahkan ke file kartu. Anda dapat mengubah termin ini untuk masing- masing pemasok kemudian.

Klik untuk menerima dan mengakhiri penyuntingan Linked Account ini.

E. Metode Pembelajaran

Model pembelajaran MEA-ENVIPRODEM (Means Ends Analysis – Enriched Virtual Project Based Learning Demonstration)

F. Media Pembelajaran

Media Pembelajaran Interaktif KOMPAK (Komputer Akuntansi) berbasis Windows G. Sumber Belajar

Penggunaan e-modul pembelajaran dan Channel Youtube milik guru:

No Materi Link Youtube Milik Guru

1 1A_mensetup akun asset

https://youtu.be/dlVMIHyDzys2 1B_mensetup akun liability

https://youtu.be/v04B0QIKNTY3 1C_mensetup akun equity

https://youtu.be/ZCAttB1ZXbU4 1D_mensetup akun income

https://youtu.be/IpKuZY7yjyk5 1E_mensetup akun cost of sales

https://youtu.be/3AWGLaZM9r86 1F_mensetup akun expenses

https://youtu.be/ikaYxBEKBhc7 1G_mensetup akun other income & exspenses

https://youtu.be/1QhKHj9uorg8 1H_menentukan nomor akun

https://youtu.be/1SJcm7DRS9Q9 2A_mensetup akun terhubung akun

https://youtu.be/YBIbRXg7rtA10 2B_mensetup akun terhubung pajak

https://youtu.be/x02WU0wP2jE11 2C_menghapus akun

https://youtu.be/n_itPgrjXEs12 3A_mensetup tipe akun

https://youtu.be/XyS80y2pT8IOk