KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“

ANALISIS RASIO MODAL SAHAM TERHADAP RETURN SAHAM

PADA PERUSAHAAN ROKOK YANG GO PUBLIK DI BURSA EFEK

INDONESIA”

telah terselesaikan dengan baik. Penyusunan skripsi ini

dimaksudkan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu,

Fakultas Ekonomi Jurusan Manajemen, Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

Pada kesempatan ini penyusun ingin menyampaikan terima kasih kepada

semua pihak yang telah memberi bimbingan, dukungan, petunjuk serta bantuan

baik spirituil maupun materiil, khususnya kepada :

1.

Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. H. Dhani Ichsanudin Nur, SE, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Bapak Drs. Ec. Gendut Sukarno, Ms. Selaku Ketua Jurusan Fakultas

Ekonomi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

5.

Seluruh Dosen dan staff dosen Jurusan Manajemen yang telah memberikan

bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6.

Kepada kedua Orang Tuaku dan kedua kakakku yang telah memberikan

dukungan baik moril ataupun materiil.yang tidak mungkin penulis uraikan

dengan kata-kata.

7.

Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu-persatu.

terima kasih atas semua dukungan, doa, semangat dan pengertiannya yang

telah diberikan sehingga skripsi ini dapat terselesaikan dengan baik.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran

dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua

pihak yang membutuhkan.

Surabaya, Mei 2010

DAFTAR ISI

Halaman

KATA PENGANTAR ………...

i

DAFTAR ISI ………...

ii

DAFTAR TABEL ………...

iii

DAFTAR GAMBAR ………..

iv

DAFTAR LAMPIRAN ………...

v

ABSTRAKSI

BAB I PENDAHULUAN

1.1

Latar Belakang ………...

1

1.2

Perumusan Masalah ………...

5

1.3

Tujuan Penelitian ………...

5

1.4

Manfaat Penelitian ………...

6

BAB II KAJIAN PUSTAKA

2.1

Penelitian Terdahulu ………...

7

2.2

Landasan Teori ………...

8

2.2.1. Pengertian Pasar Modal ………...

8

2.2.2. Analisa Laporan Keuangan...……… .

9

2.2.2.1 Kegunaan Analisis Laporan Keuangan ………...

9

2.2.2.2 Tujuan Analisis Laporan Keuangan………...

11

2.2.3. Rasio Keuangan ………...

12

2.2.3.1 Definisi Rasio Keuangan ...

12

2.2.3.2 Keunggulan Rasio Keuangan ... 12

2.2.3.3 Keterbatasan Analisis Rasio ... 14

2.2.3.4 Jenis-Jenis Rasio Keuangan ………... 14

2.2.4 Rasio Modal Saham... ... 17

2.2.5 Definisi Laba Atas Ekuitas (ROE)... 18

2.2.6 Definisi Price earning Ratio (PER) ... 20

2.2.7.1 Definisi Nilai Buku Per Lembar Saham (BVS) …. 21

2.2.7.2 Nilai Ekuitas Saham Preferen dan Saham Biasa... 22

2.2.8. Definisi Harga Saham Per Nilai Buku (PBV)... 23

2.2.9. Saham... 24

2.2.9.1 Pengertian Saham ... 24

2.2.9.2 Jenis – jenis saham ... 25

2.2.9.3 Definisi Return Saham ... 28

2.2.10 Pengaruh Laba Atas Ekuitas (ROE) terhadap Return Saham 28

2.2.11 Pengaruh

Price Earning Ratio

(PER) terhadap Return

Saham ... 30

2.2.12 Pengaruh Nilai Buku Per Lembar Saham (BVS)

terhadap Return Saham ... 32

2.2.13Pengaruh Harga Saham Per Nilai Buku (PBV)

terhadap Return Saham ... 33

2.3 Kerangka Pikir ………... 35

2.4 Hipotesis ………... 36

BAB III METODOLOGI PENELITIAN

3.1 Definisi operasional dan Pengukuran Variabel ………... 37

3.2 Teknik Penentuan Sampel………... 39

3.2.1 Populasi………....

39

3.2.2 Sampel dan Teknik Penarikan Sampel ...

38

3.3. Jenis dan Sumber Data ...………...………... 40

3.4. Prosedur Pengumpulan Data ... 40

3.5. Teknik Analisa dan Uji Hipotesis... 41

3.5.1. Uji Normalitas Data ... 41

3.5.2 Uji Asumsi Klasik ... 42

BAB IV HASIL DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian ………... 47

4.1.1 Sejarah Singkat Pasar Modal Indonesia ………...

47

4.1.3 Gambaran Umum Perusahaan ...………... 54

4.2 Deskripsi Hasil Penelitian ………...

56

4.2.1 ROE (X

14.2.2 PER (X

) ……...………...

56

2

4.3.3 BVS (X

) …...………... 57

3

4.3.4 PBV (X

) ………...……...

.

58

44.3.5 Return Saham (Y) ... 60

) ………...

.

59

4.3 Analisis Dan Pengujian Hipotesis ………... 61

4.3.1 Uji Normalitas………... 61

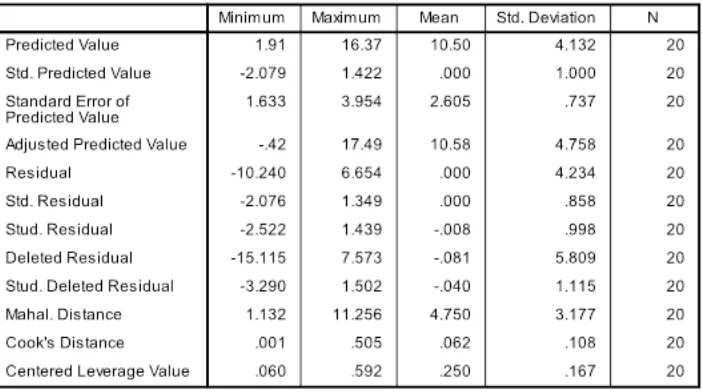

4.3.2 Uji Outlier ... 62

4.3.3 Uji Asumsi Klasik ………... .

63

4.3.4 Analisis Regresi Linier Berganda …………... .

70

4.3.5 Koefisien Determinansi...

71

4.3.6 Uji t ...

72

4.4 Pembahasan ………... 74

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ………... .

77

5.2. Saran ………... .

77

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1. Hasil Perhitungan Return Saham Perusahaan Rokok yang go

Public di BEI ... 4

Tabel 2. ROE Perusahaan Rokok yang go Publik di BEI

tahun 2004-2008 ……….... 56

Tabel 3. PER Perusahaan Rokok yang go Publik di BEI

tahun 2004-2008 ………...…... 57

Tabel 4. BVS Perusahaan Rokok yang go Publik di BEI

tahun 2004-2008 …………...……… 58

Tabel 5. PBV Perusahaan Rokok yang go Publik di BEI

tahun 2004-2008 ………...…... 59

Tabel 6. Return Saham Perusahaan Otomotif yang go Publik di BEI

tahun 2004-2008 ………... 60

Tabel 7. Hasil Uji Normalitas... ………... 62

Tabel 8. Hasil Nilai Mahalanobis Distance... 63

Tabel 9. Hasil Uji Autokolerasi ... 65

Tabel 10. Hasil Uji Multikolinearitas ... 66

Tabel 11. Hasil Uji Heteroskedasititas... 69

Tabel 12. Hasil Analisis Regresi Berganda ... 70

Tabel 13. Nilai Koefisien Determinasi (R-square/R

2Tabel 14. Uji t Hasil Regresi Linier Berganda ... 72

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Tabulasi Data Keuangan

Lampiran 2 : Uji Normalitas

Lampiran 3 : Uji Asumsi Klasik

ANALISIS RASIO MODAL SAHAM TERHADAP

RETURN

SAHAM PADA PERUSAHAAN ROKOK YANG

GO

PUBLIC

DI BURSA EFEK INDONESIA

Oleh :

Maslutfiyah

Abstraksi

Dalam melaksanakan kegiatannya, setiap perusahaan mempunyai tujuan

untuk mendapatkan keuntungan yang maksimal. Usaha untuk mendapatkan

keuntungan yang maksimal atau tujuan perusahaan ini dimaksudkan agar

perusahaan mampu meningkatkan kekayaan pemilik perusahaan dan membuat

perusahaan tumbuh dan berkembang menjadi perusahaan yang lebih besar, selain

itu kemampuan manajemen perusahaan dalam menghasilkan keuntungan akan

menimbulkan kepercayaan pada pemilik perusahaan, akan tetapi sering kali

bahwa manajer dari sebuah perusahaan mungkin membuat keputusan yang

bertentangan dengan tujuan perusahaan untuk memaksimumkan kekayaan

pemegang saham. Atas dasar gambaran tersebut maka penelitian ini bermaksud

untuk meneliti mengenai analisis ratio modal saham terhadap

return

saham.

Populasi dalam penelitian ini adalah perusahaan rokok yang

go public

dan

masih terdaftar (

listing

) di Bursa Efek Indonesia sebanyak 4 perusahaan. Dengan

teknik

purposive sampling

yaitu teknik penarikan sampel non probabilitas yang

menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang

dimiliki oleh sampel. Data yang dipergunakan adalah data sekunder yaitu data

yang dikumpulkan dari pihak instansi terkait yang digunakan sebagai data

pendukung dalam pengumpulan data. Sedangkan analisis yang dipergunakan

adalah analisis regresi linier berganda

.

Berdasarkan dari hasil penelitian yang telah didapatkan bahwa variabel price

earning ratio tidak signifikan positif terhadap return saham, book value per share

berpengaruh signifikan negatif terhadap return saham dan price to book value

tidak berpengaruh signifikan positif terhadap return saham.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan tidak hanya ditujukan bagi internal perusahaan tetapi juga ditujukan bagi eksternal perusahaan seperti kreditor dan investor. Laporan keuangan juga merupakan sebuah informasi yang penting bagi investor dalam pengambilan keputusan investasi. Kegunaan laporan keuangan tersebut akan menjadi optimal apabila dilakukan analisis lebih lanjut melalui model-model analisis laporan keuangan yang sesuai dengan kebutuhan pemakai informasinya. (Winarni, 2003: 60)

2

Tingkat pengembalian (return saham) yang sangat bervariatif dan sulit diprediksi ini lambat laun menjadi suatu topik atau bahan penelitian yang menarik untuk diteliti dengan menghubungkan dengan faktor-faktor fundamental yang ada. Penelitian mengenai manfaat laporan keuangan dalam hubungannya dengan return saham pun telah banyak dilakukan.

Perusahaan rokok di Indonesia merupakan satu dari beberapa entitas yang tidak pernah lepas dari faktor fundamental yang ada di negara ini. Gejolak ekonomi yang seringkali melanda Indonesia membuat perusahaan rokok di Indonesia semakin belajar akan pentingnya suatu konsistensi kinerja yang baik dan produktif. Salah satu indikator kinerja perusahaan go public

yang seringkali dipakai adalah harga saham yang ada di pasar bursa. Harga saham secara otomatis juga mencerminkan kemampuan suatu perusahaan dalam menghasilkan laba yang pada akhirnya akan terbentuk penilaian publik bahwa perusahaan yang memiliki harga saham yang baik akan dapat memberikan tingkat pengembalian yang konsisten dan menguntungkan.

3

fundamental mencoba mengitung nilai intrinsik dari suatu saham dengan menggunakan data keuangan perusahaan.

Untuk menghitung data keuangan perusahaan tersebut dapat digunakan rasio-rasio modal saham diantaranya adalah Return on Equity

adalah salah satu rasio profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba dengan modal saham tertentu, kemudian rasio Price earning ratio merupakan salah satu rasio yang sering digunakan oleh investor sebagai indikator dalam memilih instrumen saham yang tepat, juga rasio Nilai buku per lembar saham (BVS) merupakan ukuran seberapa besar nilai buku dari setiap lembar saham dan Harga saham per nilai buku (PBV) yang merupakan ukuran apakah harga saham (harga pasarnya) diperdagangkan di atas atau di bawah nilai buku saham tersebut. Ini berarti bahwa harga saham yang dibayarkan oleh investor sebesar X kali dari nilai bukunya serta Return saham merupakan pendapatan per lembar saham yang dinikmati oleh investor atas suatu investasi yang dilakukannya.

Informasi harga saham dan besarnya potensi laba yang diberikan oleh perusahaan merupakan cerminan dari ekspektasi investor pada kemampuan perusahaan dalam menghasilkan laba dan jaminan tingkat pengembalian investasi dimasa yang akan datang. Pengembalian investasi dapat berupa

4

digunakan sebagai elemen untuk menentukan return saham, sehingga untuk menentukan return saham investor akan membutuhkan harga saham perusahaan sebagai referensi. Berikut ini adalah informasi harga saham beberapa perusahaan rokok yang go public sampai dengan tahun 2008.

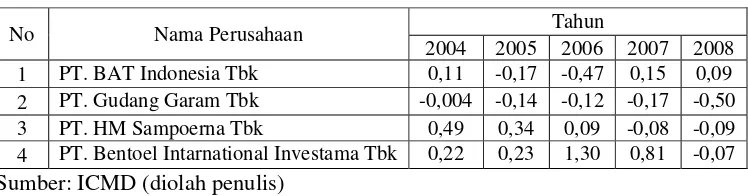

Tabel 1 : Return Saham Perusahaan Rokok Selama Lima Tahun

No Nama Perusahaan Tahun

2004 2005 2006 2007 2008

1 PT. BAT Indonesia Tbk 0,11 -0,17 -0,47 0,15 0,09

2 PT. Gudang Garam Tbk -0,004 -0,14 -0,12 -0,17 -0,50

3 PT. HM Sampoerna Tbk 0,49 0,34 0,09 -0,08 -0,09

4 PT. Bentoel Intarnational Investama Tbk 0,22 0,23 1,30 0,81 -0,07

Sumber: ICMD (diolah penulis)

Berdasarkan tabel diatas dapat diketahui bahwa return saham perushaaan rokok mengalami penurunan secara terus-menerus selama lima tahun terakhir. Pada PT. BAT Indonesia Tbk, PT. Gudang Garam Tbk, PT. HM Sampoerna Tbk dan PT. HM Sampoerna Tbk return sahamnya juga berfluktuatif dari tahun 2004 sampai dengan tahun 2008. Hal ini karena memang makin kecil harapan investor atas return saham tersebut. Sehingga kebanyakan saham-saham yang listing di bursa efek dengan nilai price earning ratio tinggi biasanya diperdagangkan dengan harga yang tinggi pula

5

Berdasarkan temuan-temuan diatas, maka penelitian ini tertarik untuk melakukan penelitian dengan judul ”

RASIO MODAL SAHAM

TERHADAP RETURN SAHAM PERUSAHAAN ROKOK YANG GO PUBLIC DI INDONESIA” dengan menggunakan regresi linear berganda.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka perumusan masalah yang akan dibahas dalam penelitian ini adalah

1.Apakah Laba Atas Ekuitas (ROE) berpengaruh terhadap Return Saham? 2.Apakah Price Earning Ratio (PER) berpengaruh terhadap Return Saham? 3.Diduga Nilai Buku Per Lembar Saham (BVS) berpengaruh terhadap

Return Saham?

4.Diduga Harga Saham Per Nilai Buku (PBV) berpengaruh terhadap Return Saham?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah

1. Untuk menguji dan menganalisis pengaruh Laba Atas Ekuitas (ROE) terhadap Return Saham.

2. Untuk menguji dan menganalisis pengaruh Price Earning Ratio (PER) terhadap Return Saham.

3. Untuk menguji dan menganalisis pengaruh Nilai Buku Per Lembar Saham (BVS) terhadap Return Saham.

6

1.4 Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan masukan yang berharga dalam upaya memberikan informasi agar dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan dan sebagai informasi tambahan bagi pengguna laporan keuangan sehingga memungkinkan mereka untuk mengambil tindakan pencegahan yang perlu pada saat menginterpretasikan data keuangan.

2. Bagi Peneliti

Hasil penelitian ini diharapkan dapat memberikan masukan bagi para investor yang berguna dalam pengambilan keputusan investasi pada perusahaan-perusahaan tertentu, sehingga para investor akan lebih mempertimbangkan berbagai macam faktor yang berhubungan.

3. Bagi Penelitian Selanjutnya

7

BAB II

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

Sebagai dasar melengkapi landasan teori, berikut ini disajikan

penelitian terdahulu yang berkaitan dengan masalah yang dihadapi :

1. David Wijaya (2008)

Judul: Pengaruh Rasio Modal Saham Terhadap Return Saham

Perusahaan - Perusahaan Telekomunikasi Go Public di Indonesia Periode

2007

Rumusan Masalah :

apakah variabel ROE (laba atas ekuitas) secara signifikan mempengaruhi

return saham. Kedua, apakah variabel PER (Price Earning Ratio) secara

signifikan mempengaruhi return saham. Ketiga, apakah variabel BVS

(nilai buku per lembar saham) secara signifikan mempengaruhi return

saham. Keempat, apakah variabel PBV (harga saham per nilai buku)

secara signifikan mempengaruhi return saham. Kelima, apakah variabel

ROE, PER, BVS, dan PBV secara bersama-sama mempengaruhi return

saham

Kesimpulan :

Hasil Uji t menunjukkan bahwa secara parsial variabel ROE (rasio laba

atas ekuitas), PER, BVS (rasio nilai buku per lembar saham), dan PBV

(rasio harga saham per nilai buku) tidak mempunyai pengaruh secara

8

bahwa seluruh variabel independen (ROE, PER, BVS, dan PBV) secara

signifikan dan positif tidak memiliki pengaruh secara bersama-sama

terhadap variabel dependen (Return saham).

2. Winarni(2003)

Judul : “Analisis rasio modal saham untuk menilai kinerja perusahaan

kasus pada PT. Dankos Laboratories, Tbk”

Perumusan Masalah :

Bagaimana kinerja perusahaan berdasarkan rasio modal saham untuk

mengetahui tingkat rasio,laba atas ekuitas, pendapatan per lembar saham,

harga laba, tingkat kapitalisasi dan pendapatan deviden per lembar saham “.

Kesimpulan :

Dalam jangka waktu lima tahun terakhir rasio modal saham perusahan

berada di atas rasio rata-rata industri farmasi yaitu untuk rasio laba atas

ekuitas (RLE), rasio pendapatan per lembar saham (RLE), rasio

pendapatan deviden sedangkan untuk rasio harga laba (RHL) rasio

perusahaan berada di bawah rasio rata-rata industri kecuali untuk tahun

1999. Rasio harga laba (PER) berada di bawah rasio rata-rata industri

farmasi.

2.2. Landasan Teori

2.2.1. Pengertian Pasar Modal

Pasar modal (Capital market) adalah tempat pertemuan antara

penawaran dengan permintaan surat berharga. Di tempat inilah para pelaku

9

berharga yang ditawarkan oleh emiten. Di tempat ini pula perusahaan yang

membutuhkan dana menawarkan surat berharga dengan cara listing terlebih

dahulu pada badan otoritas di pasar modal sebagai emiten (Sunariyah,

2003:5).

Menurut Husnan (1994:3) secara formal pasar modal bisa

didefinisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas)

jangka panjang yang bisa diperjualbelikan baik dalam bentuk hutang maupun

modal sendiri baik yang diterbitkan pemerintah, publik authorities maupun

perusahaan swasta.

Pengertian Pasar Modal secara umum adalah suatu sistem keuangan

yang terorganisir, termasuk didalamnya adalah bank-bank komersial dan

semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat

berharga yang beredar. Dalam arti sempit, pasar modal adalah suatu pasar

(tempat, berupa gedung) yang disiapkan guna memperdagangkan

saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai

jasa perantara pedagang efek.

2.2.2. Analisa Laporan Keuangan

2.2.2.1.Kegunaan Analisis Laporan Keuangan

Menurut Baridwan (1997: 17) laporan keuangan merupakan

ringkasan dari suatu proses pencataan, merupakan suatu ringkasan dari

10

bersangkutan. Laporan keuangan yang utama adalah perhitungan laba-rugi,

laporan modal pemilik, neraca, dan laporan arus kas.

Laporan keuangan merupakan hasil akhir suatu proses pembukuan

yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang

terjadi selama satu periode akuntansi yang dinyatakan dalam satuan uang

yang disusun berdasarkan Standar Akuntansi Keuangan.

Analisis laporan keuangan memiliki beberapa kegunaan yang dapat

bermanfaat bagi stakeholders. Kegunaan analisis laporan keuangan memiliki

kegunaan sebagai berikut :

1. Untuk memberikan informasi yang lebih mendalam terhadap laporan

keuangan itu sendiri.

2. Untuk mengungkapkan hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan.

3. Dapat memberikan informasi yang diinginkan oleh para pengambil

keputusan.

4. Dapat digunakan untuk membandingkan dengan perusahaan lain atau

dengan perusahaan lain secara industri (vertikal).

5. Untuk memahami situasi dan kondisi keuangan perusahaan.

6. Dapat juga digunakan untuk memprediksi bagaimana keadaan

11

2.2.2.2. Tujuan Analisis Laporan Keuangan

Menurut Baridwan (1997: 19), tujuan laporan keuangan adalah

sebagai berikut : “Laporan keuangan dibuat oleh manajemen dengan tujuan

untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya

oleh para pemilik perusahaan. Disamping itu laporan keuangan dapat juga

digunakan untuk memenuhi tujuan lain yaitu sebagai laporan kepada

pihak-pihak diluar perusahaan.

Tujuan umum laporan keuangan tersebut yaitu untuk :

a. Memberikan informasi mengenai sumber-sumber ekonomi dan

kewajiban serta modal perusahaan.

b. Memberikan informasi mengenai perubahan dalam sumber-sumber

ekonomi netto (sumber dikurangi kewajiban) suatu perusahaan yang

timbul dari aktivitas-aktivitas usaha dalam rangka memperoleh laba.

c. Memberikan informasi keuangan yang membantu para pemakai laporan

keuangan dalam mengestimasi potensi perusahaan dalam menghasilkan

laba.

d. Memberikan informasi lainnya mengenai perubahan dalam

sumber-sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas

pembelanjaan dan penanaman.

e. Menyediakan informasi lain yang berhubungan dengan laporan keuangan

yang relevan untuk kebutuhan pemakai laporan. (Baridwan, 1997: 4)

Menurut Riyanto (1995: 327), laporan finansial memberikan ikhtisar

mengenai keadaan finansial suatu perusahaan, dimana neraca (balance sheet)

12

dan laporan laba rugi mencerminkan hasil-hasil yang dicapai selama satu

periode tertentu biasanya meliputi periode satu tahun.

2.2.3. Rasio Keuangan

2.2.3.1. Definisi Rasio Keuangan

Rasio keuangan dalam analisis laporan keuangan adalah angka-angka

yang menunjukkan hubungan antara suatu unsur dengan unsur yang lainnya

dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan

tersebut dinyatakan dalam bentuk matematis yang sederhana dan mudah

dipahami. ”Secara individual rasio itu kecil artinya, kecuali jika

dibandingkan dengan suatu rasio standar yang dipakai sebagai dasar

pembanding, dari penafsiran rasio-rasio suatu perusahaan.” (Jumingan, 2008

: 118).

”Rasio keuangan ini hanya menyederhanakan informasi yang

menggambarkan hubungan antara pos tertentu dengan yang lainnya. Dengan

penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi

dan dapat membandingkannya dengan rasio lain sehingga kita dapat

memperoleh informasi dan memberikan penilaian.” (Harahap, 2001:297).

2.2.3.2. Keunggulan Rasio Keuangan

Analisis rasio keuangan memiliki beberapa keunggulan jika

dibandingkan dengan teknik analisis lainnya. Keunggulan tersebut adalah

sebagai berikut :

1. Rasio merupakan angka-angka atau iktisar statistik yang lebih mudah

13

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan

laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model-model pengambilan keputusan dan

model prediksi (Z score).

5. Menstandarisir size perusahaan.

6. Lebih mudah dalam memperbandingkan suatu perusahaan dengan

perusahaan lain atau melihat perkembangan perusahaan secara periodik

atau ”time series”.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa

yang akan datang.

2.2.3.3. Keterbatasan Analisis Rasio

Harahap (2001:298) mengatakan bahwa disamping keunggulan yang

dimiliki analisis rasio, teknik ini juga memiliki beberapa keterbatasan yang

harus disadari sewaktu penggunaannya agar kita tidak salah dalam

penggunaanya.

Keterbatasan analisis rasio itu dapat diklasifikasikan sebagai berikut :

1. Kesulitan dalam memilih rasio yang tepat untuk kepentingan

pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga

14

a. Banyak perhitungan rasio atau laporan keuangan itu yang

mengandung taksiran dan judgement yang dapat dinilai bias atau

subyektif.

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai

perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka

rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan

kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi

yang dipakai tidak sama. Oleh karena jika dilakukan perbandingan bisa

menimbulkan kesalahan.

2.2.3.4. Jenis-Jenis Rasio Keuangan

Analisis rasio keuangan memiliki jenis yang sangat banyak sekali,

namun pada penerapannya hanya beberapa rasio keuangan saja yang sering

digunakan. Menurut Harahap (2001:301-311) ada beberapa jenis rasio yang

sering digunakan dalam bisnis sebagai alat analisis. Rasio keuangan yang

15

1. Rasio Likuiditas.

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio ini dapat dihitung

melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar

dan hutang lancar. Rasio likuiditas ini meliputi current ratio, quick

ratio(acid test ratio), rasio kas atas aktiva lancar, rasio kas atas hutang

lancar, rasio aktiva lancar atas total aktiva, dan aktiva lancar atas total

hutang.

2. Rasio Solvabilitas.

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya

apabila perusahaan dilikuidasi. Rasio ini dapat dihitung dari pos-pos yang

sifatnya jangka panjang seperti aktiva tetap dan hutang jangka panjang.

Rasio solvabilitas meliputi rasio hutang atas modal, rasio pelunasan

hutang (debt service ratio), dan rasio hutang atas aktiva.

3. Rasio Rentabilitas / Profitabilitas.

Rasio rentabilitas atau yang biasa disebut profitabilitas ini

menggambarkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas,

modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang

menggambarkan kemampuan perusahaan menghasilkan laba disebut juga

operating ratio. Rasio profitabilitas meliputi gross profit margin, net

16

contribution margin, return on asset (ROA), return on total asset dan

return on equity (ROE).

4. Rasio Leverage.

Rasio ini menggambarkan hubungan antara hutang perusahaan terhadap

modal maupun asset. Rasio ini dapat melihat seberapa jauh perusahaan

dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang

digambarkan oleh modal (equity). Perusahaan yang baik seharusnya

memiliki komposisi modal lebih besar dari hutang. Rasio ini bisa juga

dianggap bagian dari rasio solvabilitas. Rasio leverage meliputi leverage,

capital adequacy ratio (rasio kecukupan modal), dan capital formation.

5. Rasio Aktivitas.

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam

menjalankan operasi baik dalam kegiatan penjualan, pembelian dan

kegiatan lainnya. Rasio aktivitas meliputi inventory turnover, inventory

days in hand, account receivable turnover, account receivable in days,

account payable turnover, account payable in days, total asset turnover,

dan fixed asset turnover.

6. Rasio Pertumbuhan.

Rasio ini menggambarkan persentasi pertumbuhan proses perusahaan

dari tahun ke tahun. Rasio pertumbuhan meliputi rasio kenaikan

penjualan, rasio kenaikan laba bersih, earning per share(EPS), dan rasio

17 7. Market BasedRatio (Penelitian Pasar).

Rasio ini merupakan rasio yang lazim dan yang khusus dipergunakan

dipasar modal yang menggambarkan situasi atau keadaan prestasi

perusahaan di pasar modal, tanpa menutup kemungkinan untuk

menggunakan rasio yang lainnya. Market based ratio meliputi price

earning ratio dan market to book value ratio.

8. Rasio Produktivitas.

Perusahaan yang ingin dinilai dari segi produktivitas unit-unitnya maka

bisa dihitung dengan menggunakan rasio produktivitas. Rasio ini

menunjukkan tingkat produktivitas dari unit-unit atau kegiatan yang

dinilai. Rasio produktivitas meliputi rasio karyawan atas penjualan, rasio

biaya per karyawan, rasio penjualan terhadap space ruangan, rasio laba

terhadap karyawan, rasio laba terhadap cabang, dan rasio-rasio yang

lainnya.

2.2.4. Rasio Modal Saham

Ketatnya persaingan dunia bisnis mengharuskan pihak manajemen

untuk memanfaatkan sumber dana perusahaan secara efektif dan efisien.

Salah satu sumber dana perusahaan berasal dari modal saham yang

ditanamkan oleh para investor, maka secara otomatis modal saham

merupakan bagian dari laporan keuangan yang harus dilaporkan manajemen

perusahaan kepada para pemegang saham atau investor.

Menurut Halim, 2005 dalam Wijaya. Model penilaian saham

merupakan suatu mekanisme untuk mengubah serangkaian variabel

perusahaan (misalnya penjualan, laba, dan deviden) yang diamati menjadi

18

Laporan keuangan perusahaan korporasi meliputi modal saham.

Manajemen perusahaan korporasi harus melaporkan keadaan perusahaan

kepada pemilik, yaitu pemegang saham. Salah satu teknik yang digunkan

adalah rasio modal atau rasio pasar. Rasio pasar merupakan perhitungan

keuangan yang digunakan oleh para investor untuk mengevaluasi kinerja

keuangan perusahaan go public. Para pemegang saham sebagai investor

sangat berkepentingan pada analisis rasio keuangan perusahaan ( dalam

Winarmi : 61).

Dengan menggunakan analisis rasio modal saham ini dapat diketahui

tingkat rasio laba atas ekuitas, pendapatan per lembar saham, harga laba,

tingkat kapitalisasi, dan pendapatan deviden per lembar saham (dalam

Winarmi : 60)

2.2.5. Definisi Laba Atas Ekuitas (ROE)

Menurut Hanafi (2003:85), Return on Equity adalah salah satu rasio

profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan

laba dengan berdasarkan modal saham tertentu. Rasio ini merupakan ukuran

profitabilitas dari sudut pandang pemegang saham.

“Rasio laba atas ekuitas (ROE) mengukur besarnya pengembalian

terhadap investasi para pemegang saham. Rasio ini dipergunakan untuk

mengetahui kemampuan perusahaan dalam menghasilkan laba bersih melalui

19

laba bersih bila dukur dari modal pemilik. Semakin besar semakin bagus”.

Harahap (2001:305)

Investor memiliki suatu cara tersendiri dalam memperkuat ekspektasi

atas investasi yang dilakukannya dengan lebih memperhatikan seberapa

besar kemampuan perusahaan dalam mengelola modal sendiri untuk

menghasilkan laba bersih. Semakin besar hasil pengembalian atas modal

sendiri (ROE) maka semakin efisien dan efektif manajemen perusahaan. Hal

ini menunjukkan bahwa perusahaan mampu memanfaatkan modalnya sendiri

dibandingkan perusahaan lain. Dengan demikian hal ini akan mendorong

investor untuk mempertahankan modalnya pada perusahaan tersebut,

sehingga permintaan saham akan meningkat dan pada akhirnya dapat

menaikkan harga saham. Demikian pula sebaliknya apabila ROE rendah

berarti perusahaan tidak menggunakan equity-nya dengan efisien dan efektif,

sehingga hal ini dapat mengurangi kepercayaan investor dan pemegang

saham terhadap perusahaan dan menimbulkan dampak pada turunnya harga

saham. Pada akhirnya ROE dijadikan sebagai salah satu indikator atas kinerja

suatu perusahaan mengingat para investor lebih cenderung memperhatikan

kemampuan perusahaan dalam mengelola modalnya.

Commite on Treminology mendefinisikan laba sebagai jumlah yang

berasal dari pengurangan harga pokok produksi, biaya lain, dan kerugian dari

penghasilan atau penghasilan operasi. Sedangkan FASB Statement

mendefinikan laba sebagai perubahan dalam equity (net asset) dari suatu

20

kejadian atau peristiwa yang berasal dari bukan pemilik. “Laba menunjukkan

pendapatan dari penjualan yang diperoleh perusahaan pada periode tertentu,

dalam income termasuk seluruh perubahan dalam equity selain dari pemilik

dan pembayaran kepada pemilik”. (Harahap, 2001:113)

Menurut Winarni (2003 : 61) Laba atas ekuitas digunakan untuk

mengukur besarnya pengembalian terhadap investasi para pemegang saham.

Angka tersebut menunjukkan seberapa baik manajemen memanfaatkan investasi

para pemilik saham. Laba atas ekuitas dapat dihitung dengan rumus :

100% x saham pemegang modal

pajak setelah pendapatan

ekuitas atas

Laba

2.2.6. Definisi Price Earning Ratio (PER)

Price earning ratio (PER) digunakan untuk mengukur seberapa

banyak para investor bersedia membayar untuk setiap rupiah dari laba yang

dilaporkan. Alternatif lain selain menggunakan arus kas atau arus deviden

dalam menghitung nilai fundamental atau nilai intrinsik saham adalah dengan

menggunakan nilai laba perusahaan (earnings). Salah satu pendekatan yang

populer dalam penggunaan nilai earnings untuk mengestimasi nilai intrinsik

adalah melalui pendekatan PER (Price Earnings Ratio) atau disebut juga

pendekatan earning multiplier. Rasio ini menunjukkan perbandingan antara

harga saham di pasar atau harga perdana yang ditawarkan dibandingkan

dengan pendapatan yang diterima. Harahap (2001:311) mengatakan bahwa

PER yang tinggi menunjukkan ekspektasi investor tentang prestasi

21

Ratio) menunjukkan rasio dari harga saham terhadap earnings. Ratio ini

menunjukkan berapa besar investor menilai harga dari saham terhadap

kelipatan dari earnings”. (Jogiyanto, 2003:105)

Penggunaan price earning ratio dalam analisis bermula dari

terbentuknya harga saham di pasar. Tjiptono (1997:151) mengatakan bahwa

harga merupakan satu-satunya unsur bauran pemasaran yang memberikan

pemasukan atau pendapatan bagi perusahaan. Selain itu harga akan bersifat

fleksibel atau dapat berubah dengan cepat, sehingga pemegang saham

maupun investor secara tidak langsung akan berpedoman pada harga pasar

saham di dalam membandingkan kemampuan perusahaan memberikan

return. “Laba menunjukkan pendapatan dari penjualan berbagai biaya, dan

laba yang diperoleh perusahaan pada periode tertentu, dalam income

termasuk seluruh perubahan dalam equity selain dari pemilik dan

pembayaran kepada pemilik”. (Harahap, 2001:113).

Rasio PER adalah alat analisis yang digunakan untuk mengukur

seberapa tinggi para investor bersedia membayar atau menanamkan

modalnya pada saham perusahaan. Rasio tersebut dapat dihitung dengan

rumus :

biasa saham lembar per pendapatan

biasa saham lembar per pasar harga

22

2.2.7. Nilai Buku Per Lembar Saham (BVS)

2.2.7.1. Definisi Nilai Buku Per Lembar Saham (BVS)

Menurut Jogianto (2003:82) nilai buku per lembar saham

menunjukkan aktiva bersih yang dimiliki oleh pemegang saham dengan

memiliki satu lembar saham. Karena aktiva bersih adalah sama dengan total

ekuitas pemegang saham, maka nilai buku per lembar saham adalah total

ekuitas dibagi dengan jumlah saham yang beredar.

Nilai buku per lembar saham ini juga digunakan untuk menghitung

rasio harga saham per nilai buku (price to book value). Untuk menghitung

nilai buku per lembar saham dapat menggunakan rumus sebagai berikut :

beredar saham

jumlah

ekuitas total

saham lembar per buku

nilai

2.2.7.2. Nilai Ekuitas Saham Preferen dan Saham Biasa

Perusahaan biasanya mempunyai dua macam kelas saham, yaitu

saham preferen dan saham biasa. Walaupun kedua jenis saham tersebut

memiliki keunggulan dan kelemahan, namun kedua jenis saham tersebut

sama-sama memberikan return berupa earnings. Dalam memutuskan untuk

berinvestasi, investor juga memperhitungkan nilai aktiva bersih perusahaan

yang mencerminkan asset yang dimiliki perusahaan. Perhitungan nilai buku

per lembar saham untuk perusahaan yang memiliki beberapa kelas saham ini

lebih rumit dibandingkan dengan perusahaan yang memiliki saham biasa

23

Perhitugan nilai buku per lembar saham untuk kedua kelas saham

tersebut adalah sebagai berikut :

a. Menghitung nilai ekuitas untuk saham preferen

Nilai ekuitas dihitung dengan mengalikan nilai tebus (call price)

ditambah dengan dividen yang dibagi dengan jumlah lembar saham

preferen yang beredar. Jika nilai tebus tidak digunakan, maka yang

digunakan adalah nilai nominal. Di dalam perhitungan ini agio saham

untuk saham preferen tidak dimasukan karena pemegang saham preferen

tidak mempunyai hak untuk agio ini walaupun berasal dari saham

preferen. sehingga agio ini dimasukkan sebagai nilai ekuitas saham biasa.

b. Menghitung nilai ekuitas untuk Saham Biasa

Nilai ekuitas saham biasa dihitung dengan mengurangi nilai total ekuitas

dengan nilai ekuitas saham preferen.

c. Menghitung nilai buku per lembar saham biasa

Nilai buku per lembar saham biasa dapat dihitung dengan cara membagi

nilai ekuitas saham biasa dengan jumlah lembar saham biasa yang

beredar.

d. Menghitung nilai buku per lembar saham preferen

Nilai buku per lembar saham biasa dapat dihitung dengan cara membagi

nilai ekuitas saham preferen (preferred stock) dengan jumlah saham

24

2.2.8. Definisi Harga Saham Per Nilai Buku (PBV)

Rasio harga saham per nilai buku (PBV) digunakan untuk mengukur

apakah harga saham (harga pasarnya) diperdagangkan di atas atau di bawah

nilai buku saham tersebut. Price to book value menggambarkan seberapa

besar pasar menghargai nilai buku saham suatu perusahaan. Makin tinggi

rasio ini berarti pasar semakin percaya akan prospek perusahaan tersebut di

masa depan. Rumus yang digunakan untuk menghitung rasio harga saham

per nilai buku adalah sebagai berikut :

saham lembar per pasar harga

saham lembar per buku nilai buku

nilai per saham

Harga

Jika angka PBV di bawah satu, maka dapat dipastikan bahwa harga

pasar saham tersebut lebih rendah daripada nilai bukunya. “Sebagai suatu

perusahaan yang memiliki manajemen yang baik maka diharapkan PBV

perusahaan tersebut setidaknya adalah satu atau dengan kata lain diatas dari

nilai bukunya”. Pertanyaan yang sering muncul adalah apakah saham dengan

nilai PBV rendah tidak akan diminati oleh investor ? Jawabannya tergantung

dari tujuan investasinya. Angka satu yang menjadi patokan minimal untuk

sebuah perusahaan dengan manajemen yang baik tidak serta merta menjadi

tolok ukur yang pasti. Motivasi investor dalam melakukan investasi juga

menjadi pertimbangan tersendiri. Tidak sedikit investor yang membeli saham

dengan nilai PBV yang rendah untuk menjadikan pemegang mayoritas,

25

2.2.9. Saham

2.2.9.1. Pengertian Saham

Menurut Jogianto (2003:67) suatu perusahaan dapat menjual hak

kepemilikannya dalam bentuk saham (stock). Jika perusahaan hanya

mengeluarkan satu kelas saham saja, saham ini disebut dengan saham biasa

(common stock). Sedangkan menurut Darmadji, dkk (2001:5) saham dapat

didefinisikan sebagai tanah penyertaan atau pemilikan seseorang atau badan

dalam suatu perusahaan atau suatu perseroan terbatas. Wujud saham adalah

selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah

pemilik perusahaan yang menerbitkan surat berharga tersebut.

Menurut Gitosudarmo (2002:265) saham adalah tanda penyertaan

modal pada perseroan terbatas. Untuk menarik investor potensial lainnya,

suatu perusahaan mungkin juga mengeluarkan kelas lain dari saham, yaitu

yang disebut dengan saham preferen (preferred stock). Saham preferen

mempunyai hak – hak prioritas lebih dari saham biasa. Hak – hak prioritas

dari saham preferen yaitu hak atas dividen yang tetap dan hak terhadap

aktiva jika terjadi likuiditas. Akan tetapi, saham preferen umumnya tidak

mempunyai hak veto seperti yang dimiliki oleh saham biasa. Saham preferen

akan dibahas terlebih dahulu diikuti oleh saham biasa.

Investor membeli saham suatu perusahaan akan memperoleh manfaat

antara lain sebagai berikut :

a. Deviden, yaitu pembagian sebagian keuntungan perusahaan atas operasi

26

b. Capital gain, yaitu kelebihan hasil atas pelepasan aktiva terhadap harga

perolehan saham.

2.2.9.2. Jenis – Jenis Saham

Gitosudarmo (2002:265-266) mengatakan bahwa ada 7 jenis saham

yang dikeluarkan perusahaan, yaitu :

1. Saham Biasa

Saham biasa adalah saham yang tidak memperoleh hak istimewa.

Pemegang saham biasa mempunyai hak untuk memperoleh deviden

sepanjang perseroan memperoleh keuntungan. Pemilik saham

mempunyai hak suara pada rapat umum pemegang saham, dan pada

likuidasi perseroan pemilik saham memiliki hak memperoleh sebagian

dari kekayaan perseroan setelah tagihan kreditur dan saham preferen

dilunasi.

2. Saham Bonus

Saham Bonus diciptakan dari pos cadangan perseroan, yang terbentuk

dari keuntungan yang tidak dibagikan kepada para pemegang saham.

Pada saat penyerahan saham bonus kepada pemegang saham, kekayaan

perseroan tidak mengalami perubahan, karena tidak ada kekayaan yang

bertambah dan tidak ada modal yang dibayarkan. Perubahannya adalah

27

3. Saham Pegawai

Saham yang dapat dimiliki oleh para pegawai dengan syarat tertentu serta

dapat membeli saham perusahaan dengan kurs di bawah kurs bursa.

4. Saham Preferen Perseroan

Para pendiri perseroan biasanya dihargai dengan memberikan tanda jasa

yaitu dapat berupa saham yang disebut saham pendiri.

5. Saham Preferen

Saham yang memberikan hak untuk mendapat deviden dan atau bagian

kekayaan pada saat perubahan lebih dahulu dari saham biasa, dan di

samping itu mempunyai preferen untuk mengajukan usul pencalonan

direksi/komisaris.

6. Saham Preferen Kumulatif

Saham preferen yang memberikan hak untuk mendapatkan deviden yang

belum dibayarkan pada tahun – tahun yang lalu secara kumulatif.

7. Saham Preferen Partisipasi

Saham yang disamping hak prioritasnya masih dapat turut serta dalam

pembagian deviden selanjutnya.

Menurut Baridwan (1997:394–398) ada 2 macam jenis saham, yaitu:

1. Saham Biasa (Common Stock)

Saham yang pembayaran dividennya dilakukan pada urutan yang paling

28

menerima dividen setelah dividen pemegang saham preferen dan hutang

kepada kreditor dibayarkan, sehingga resikonya adalah yang paling besar.

2. Saham Prioritas / Preferensi (Preferred Stock)

Saham prioritas / preferensi mempunyai macam–macam karakteristik

yang berbeda dari saham biasa. Salah satunya mendapatkan prioritas

pembayaran dividen sebelum dibayarkan kepada pemegang saham biasa

dan kreditur saat perusahaan dilikuidasi.

2.2.9.3. Definisi Return Saham

Pada dasarnya harga saham dipengaruhi oleh permintaan dan

penawaran saham. Penilaian saham pada penelitian ini dilakukan dengan

menggunakan fundamental approach yang menitikberatkan pada nilai

intrinsik saham, yaitu kemampuan perusahaan di masa yang akan datang

dilihat dari keadaan aktiva, produksi, pemasaran, dan pendapatan, yang

kesemuanya itu menggambarkan prospek perusahaan. Prospek suatu

perusahaan dapat dilihat melalui proses analisis laporan keuangan dengan

menggunakan rasio-rasio keuangan yang tujuan akhirnya akan mengarah

pada tingkat pengembalian investasi atau return saham. Return saham

merupakan tolok ukur bagi pemegang saham maupun investor untuk

memperoleh jaminan pengembalian investasi yang dilakukan. Return saham

yang tinggi tentunya akan menarik minat investor untuk menginvestasikan

modalnya. Fuller dan James (1987) mengatakan bahwa variabilitas harga

saham tergantung pada bagaimana laba dan deviden yang terjadi pada suatu

29

mengemukakan bahwa harga saham mencerminkan ekspektasi investor pada

laba emiten di masa yang akan datang dan berapa besarnya potensi laba

tersebut harus didiskon.

2.2.10.Pengaruh Laba Atas Ekuitas (ROE) terhadap Return Saham

Return on Equity adalah salah satu rasio profitabilitas yang mengukur

kemampuan perusahaan untuk menghasilkan laba dengan modal saham

tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang

pemegang saham. Dengan demikian investor akan lebih memperhatikan

seberapa besar kemampuan perusahaan dalam mengelola modalnya sendiri

untuk menghasilkan laba bersih. Semakin besar tingkat pengembalian atas

modal sendiri (ROE) maka semakin efisien dan efektif manajemen

perusahaan dalam mengelola sumber dayanya.

Nilai ROE yang tinggi dapat diartikan bahwa setiap rupiah modal

sendiri dapat menghasilkan laba bersih yang tinggi dimana hal itu secara

tidak langsung menunjukkan bahwa return saham atau pengembalian

investasi yang tersedia bagi investor juga tinggi. Return saham yang tinggi

memperkuat anggapan investor maupun pemegang saham bahwa manajemen

telah melakukan tugasnya dengan baik (atau menyembunyikan sesuatu

hingga laporan tahunannya selesai).

Nilai rasio ROE yang sangat tinggi tentunya menggembirakan bagi

investor karena semakin besar pula laba yang tersedia bagi mereka.

30

modal sendiri hanya dapat menghasilkan laba bersih yang rendah bagi

investor. ROE yang rendah dapat mengisyaratkan investor bahwa sebenarnya

mereka dapat menghasilkan lebih banyak bagian laba jika melakukan

investasi di perusahaan lainnya. Namun demikian, ROE ini harus

dipertimbangkan pula dari sudut pandang apa yang sedang terjadi selama

siklus usaha yang sedang berlangsung, seperti adanya ekspansi, hutang, atau

perubahan ekonomi.

Investor memiliki sudut pandang tersendiri mengenai tingkat laba dan

resiko yang diharapkan. Terdapat dua aspek yang sering diteliti yaitu tentang

tingkat keuntungan yang tinggi dan resiko yang rendah sebagai sesuatu yang

dikehendaki oleh investor. Oleh karena itu investor perlu melakukan analisis

lebih lanjut sebelum melakukan investasi. Peranan informasi laporan

keuangan menjadi sangat penting karena dari laporan keuangan tersebut

dapat diketahui kondisi keuangan dan hasil operasi perusahaan serta kinerja

masa lalu dan masa mendatang. Laporan keuangan tersebut dapat dianalisis

dengan menggunakan rasio keuangan salah satunya rasio profitabilitas yaitu

ROE.

2.2.11.Pengaruh Price Earning Ratio (PER) terhadap Return Saham

Investasi pada instrumen saham seringkali menuntut investor untuk

lebih jeli dalam pemilihan saham yang memiliki potensi yang tinggi dalam

menghasilkan laba dan memberikan return saham. Sebelum

31

kinerja perusahaan dalam menghasilkan laba, karena investor akan selalu

dihadapkan pada berbagai kemungkinan seperti adanya ketidakpastian

(risiko). Analisis tingkat keuntungan yang diharapkan oleh investor dapat

diketahui dari informasi laporan keuangan yang telah diaudit oleh akuntan

publik dan dengan menggunakan analisis rasio keuangan.

Jogiyanto (2003:105) mengatakan bahwa alternatif lain selain

menggunakan arus kas atau dividen dalam menghitung nilai fundamental

atau nilai intrinsik saham adalah dengan menggunakan nilai laba perusahaan.

Salah satu pendekatan yang populer untuk mengestimasi nilai intrinsik

dengan menggunakan nilai earnings adalah pendekatan PER. Rasio ini

menunjukkan seberapa besar investor menilai harga dari saham terhadap

kelipatan earnings.

Price earning ratio merupakan salah satu rasio yang sering

digunakan oleh investor sebagai indikator dalam memilih instrumen saham

yang tepat. Price earning ratio menunjukkan seberapa tinggi investor

menilai suatu saham atas potensi laba yang diperoleh perusahaan di masa

mendatang. Makin tinggi price earning ratio berarti makin tinggi pula

tingkat kepercayaan investor terhadap kinerja perusahaan dalam memberikan

pengembalian investasi atau return saham. Tingginya tingkat kepercayaan ini

akan berdampak pada meningkatnya nilai perusahaan tersebut. Sebaliknya,

makin kecil price earning ratio, makin kecil harapan investor atas return

32

efek dengan nilai price earning ratio tinggi biasanya diperdagangkan dengan

harga yang tinggi pula.

Nilai PER menggambarkan harga per lembar saham untuk setiap

earnings yang dibayarkan pada investor. Pada tingkat pendapatan tertentu,

biasanya investor akan memperoleh uangnya kembali dalam bentuk deviden

dan peningkatan nilai buku. Kondisi PER yang tinggi sangat diharapkan oleh

investor karena akan semakin besar laba yang tersedia baginya. Namun pada

saat tertentu posisi PER yang tinggi kurang disukai investor, karena nilai

PER yang tinggi tentunya lebih berisiko daripada saham dengan PER yang

relatif rendah. Nilai PER yang rendah memiliki potensi pertumbuhan yang

positif dibanding saham yang memiliki nilai PER tinggi. Pada beberapa

investor, PER yang tidak terlalu tinggi akan lebih diminati.

Saham dengan nilai PER yang rendah tidak selalu mencerminkan

kinerja yang buruk. Perusahaan mungkin berada pada persaingan industri

yang matang dengan pertumbuhan yang rendah, atau bisa juga disebabkan

posisi perusahaan yang mapan serta memiliki saham unggulan dengan

stabilitas laba dan deviden berkala yang panjang. Sehingga investor

dihadapkan pada pilihan saham dengan dividend yield yang tinggi atau

saham dengan PER yang tinggi namun resiko tidak terbayarnya deviden

33

2.2.12.Pengaruh Nilai Buku Per Lembar Saham (BVS) terhadap Return

Saham

Nilai buku per lembar saham (BVS) merupakan ukuran seberapa

besar nilai buku dari setiap lembar saham. Sehingga dapat dikatakan bahwa

pada setiap 1 lembar saham biasa memiliki nilai buku sebesar nilai tertentu.

Angka BVS yang tinggi tentunya mencerminkan potensi perusahaan di masa

mendatang yang baik, sehingga dengan jaminan keamanan atau nilai klaim

atas aktiva bersih perusahaan yang semakin tinggi investor akan bersedia

membayar harga saham dengan nilai yang tinggi pula.

Rasio BVS yang tinggi tentu saja suatu hal yang menggembirakan

bagi investor karena berarti perusahaan berjalan dengan baik. Melalui

manajemen yang kuat dan struktur organisasi yang berfungsi secara efisien,

perusahaan akan mampu meraih laba yang lebih tinggi karena biaya

produknya yang kompetitif. Investor beranggapan bahwa nilai BVS yang

tinggi akan berbanding lurus dengan return saham, karena perusahaan yang

memiliki nilai buku yang tinggi biasanya memiliki kinerja yang baik pula.

Perusahaan akan memiliki nilai pasar yang lebih besar atau

sekurang-kurangnya sama dengan nilai buku aktiva bersihnya. Sebaliknya, kondisi

BVS yang rendah memiliki arti bahwa setiap satu lembar saham biasa

memiliki nilai buku yang berada dibawah harga pasar, sehingga dapat

dikatakan perusahaan memiliki earnings yang relatif rendah. Pada akhirnya

pasar akan menghargai saham tersebut beberapa kali lebih rendah daripada

34

sangat rendah menunjukkan perusahaan tersebut memiliki pertumbuhan yang

rendah serta nilai buku relatif lebih rendah daripada nilai pasarnya.

2.2.13.Pengaruh Harga Saham Per Nilai Buku (PBV) terhadap Return

Saham

Harga saham per nilai buku (PBV) merupakan ukuran apakah harga

saham (harga pasarnya) diperdagangkan di atas atau di bawah nilai buku

saham tersebut. Ini berarti bahwa harga saham yang dibayarkan oleh investor

sebesar X kali dari nilai bukunya. Nilai rasio PBV ini merupakan gambaran

dari tingkat kepercayaan pasar terhadap perusahaan. Rasio PBV yang tinggi

tentu saja disukai investor, karena berarti pasar percaya akan prospek

perusahaan tersebut atau nilai pasar aset perusahaan secara signifikan lebih

tinggi daripada nilai bukunya. Sebaliknya, kondisi PBV yang rendah

menunjukkan bahwa perusahaan memiliki harga saham yang murah atau

berada di bawah harga yang sebenarnya, sehingga perusahaan dinilai tidak

dapat memberikan tingkat pengembalian yang tinggi. Rasio PBV yang

rendah juga dapat diartikan investor bahwa ada sesuatu kesalahan mendasar

pada perusahaan tersebut. Banyak dari investor yang beranggapan bahwa

perusahaan yang memiliki nilai PBV yang tinggi biasanya juga memiliki

earning dan return yang tinggi pula. Anggapan seperti ini tidak selalu benar,

karena ada perusahaan yang memiliki nilai PBV yang rendah namun

memberikan earning yang lebih tinggi dari perusahaan yang memiliki PBV

tinggi. Rasio PBV yang rendah terjadi pada industri yang memerlukan lebih

35

2.3.Kerangka Pikir

Fenomena :

Adanya Fluktuasi Return saham dari tahun ke tahun pada perusahaan

Rokok yang go public di Bursa Efek Indonesia

Gill (2004), ROE mengukur besar pengembalian terhadap

investasi para pemegang saham.

Jogiyanto (2003:105), PER yang tinggi menunjukkan ekspektasi

investor tentang prestasi perusahaan di masa yang akan datang cukup tinggi.

Natarsyah ( 2002), BVS mempunyai hubungan yang signifikan

terhadap return saham.

Hartono (2000), PBV Mempunyai hubungan yang signifikan

terhadap return saham.

Return On Equity

Price Earning Ratio

Book Value PerShare

Price to book value

Return Saham

Analisis Regresi Linier Berganda

36

2.4.Hipotesis

Berdasarkan pada perumusan masalah, landasan teori, maka

perumusan hipotesisnya adalah sebagai berikut :

1. Diduga laba atas ekuitas (ROE) berpengaruh positif terhadap Return

Saham.

2. Diduga price earning ratio (PER) berpengaruh positif terhadap Return

Saham,

3. Diduga Nilai Buku Per Lembar Saham (BVS) berpengaruh positif

terhadap Return Saham.

4. Diduga Harga Saham Per Nilai Buku (PBV) berpengaruh positif

37

BAB III

METODE PENELITIAN

3.1 Definisi Operasional Dan Pengukuran Variabel

1. Variabel bebas .

a. Laba Atas Ekuitas / Return On Equity (ROE)

Merupakan ukuran kemampuan perusahaan untuk menghasilkan laba

dengan berdasarkan modal saham tertentu dan skala pengukuran data

yang digunakan adalah skala rasio.

100% x saham pemegang modal pajak setelah pendapatan ekuitas atas Laba

b. Price Earning Ratio (PER)

Merupakan ukuran seberapa banyak para investor bersedia membayar

untuk rupiah dari laba yang dilaporkan dan skala pengukuran data

yang digunakan adalah skala rasio

biasa saham lembar per pendapatan biasa saham lembar per pasar harga PER

c. Nilai Buku Per Lembar Saham / Book Value per Share (BVS)

Merupakan ukuran seberapa besar nilai buku dari setiap saham dan

skala pengukuran data yang digunakan adalah skala rasio

38

d. Harga Saham Per Nilai Buku / Price to Book Value (PBV)

Merupakan ukuran apakah harga saham (harga pasarnya)

diperdagangkan di atas atau di bawah nilai buku saham tersebut dan

skala pengukuran data yang digunakan adalah skala rasio

saham lembar per pasar harga saham lembar per buku nilai Buku Nilai Per Saham Harga

2. Variabel terikat (Return Saham)

Return saham merupakan pendapatan per lembar saham yang dinikmati

oleh investor atas suatu investasi yang dilakukannya. Menurut Hartono

(2000:108) return total dari suatu investasi terdiri atas capital gain (loss)

dan yield.

Returntotal = Capital gain (loss) + yield

Capital gain merupakan selisih dari harga investasi sekarang relatif

dengan periode yang lalu.Skala pengukuran data yang digunakan adalah

skala rasio. Yield merupakan persentase penerimaan kas periodik

terhadap harga investasi periode tertentu dari suatu investasi. Untuk

saham, yield adalah persentase dividen terhadap harga saham periode

sebelumnya. Namun tidak selamanya perusahaan membagikan dividen

kas secara periodik kepada pemegang sahamnya, sehingga perhitungan

return saham didefinisikan sebagai berikut :

Rit = 1 1 it it it p P P Keterangan :

39 Pit : Harga saham saat ini

Pit-1 : Harga saham tahun sebelumnya

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek /

subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono,

2003 : 55). Dalam penelitian ini populasi yang digunakan sebagai obyek

penelitian adalah laporan keuangan perusahaan rokok yang go publik di

Bursa Efek Indonesia (BEI) tahun 2008.

3.2.2. Sampel Dan Teknik Penarikan Sampel

Teknik yang digunakan untuk menentukan sampel adalah purposive

sampling yaitu berdasarkan pertimbangan dan kriteria tertentu. Kriteria yang

telah ditentukan oleh peneliti adalah

1. Data laporan keuangan perusahaan tersedia berturut-turut selama 5

tahun untuk tahun pelaporan dari 2004 – 2008.

2. Perusahaan mempublikasi laporan keuangan auditan dengan

menggunakan tahun buku yang berakhir pada tanggal 31 Desember

Perusahaan rokok yang memenuhi kriteria tersebut diatas antara lain :

1. PT. BAT Indonesia Tbk

40

3. PT. HM Samporna Tbk

4. PT. Bentoel International Investama Tbk

3.3. Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder yaitu data yang

diperoleh dari pihak lain yang telah mengumpulkan terlebih dahulu dan

menerbitkannya. Data sekunder tersebut berasal dari Indonesian Capital

Market Directory (ICMD) yang diterbitkan oleh Institute for Economic dan

Financial Research dan laporan keuangan yang telah diterbitkan perusahaan.

Sugiyono (2003 : 55) mengatakan, “populasi adalah wilayah

generalisasi yang terdiri atas : obyek / subyek yang mempunyai kuantitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

kemudian ditarik kesimpulannya”. Dalam penelitian ini populasi yang

digunakan sebagai obyek penelitian adalah laporan keuangan perusahaan

perbankan yang publikasi di Bursa Efek Indonesia (BEI) sampai dengan

tahun 2008.

3.4. Prosedur Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah :

a. Teknik dokumentasi

Teknik pengumpulan data yang diperoleh dengan cara

41

penelitian. Data-data perusahaan tersebut diolah kembali hingga dapat

dijadikan sumber informasi dalam penulisan skripsi ini.

b. Teknik studi kepustakaan

Nazir (2003) mendefinisikan teknik studi kepustakaan adalah teknik

penelitian yang mempelajari tentang catatan perusahaan dan

buku-buku teks pendukung maupun jurnal yang berkaitan dengan penelitian.

Penelitian ini banyak terinspirasi oleh jurnal-jurnal dan teori yang telah

dipelajari sebelumnya.

3.5. Teknik Analisis dan Uji Hipotesis

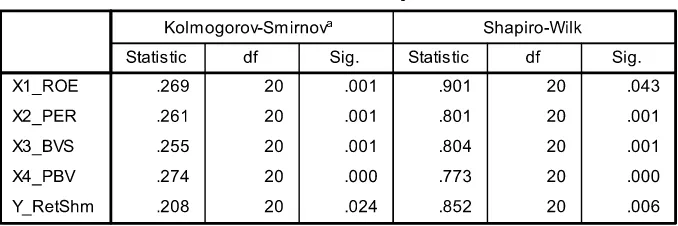

3.5.1. Uji Normalitas Data

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

telah mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya adalah metode sketer plot. Menurut Ghozali (2001:76), pedoman

dalam pengambilan keputusan bahwa sebuah distribusi data tersebut

mengikuti sebaran normal adalah sebagai berikut :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

42

3.5.2. Uji Asumsi Klasik

Syarat dari suatu persamaan regresi adalah harus bersifat BLUE (Best

Linier Unbiased Estimator). Untuk menghasilkan keputusan yang BLUE,

maka harus dipenuhi diantaranya tiga asumsi dasar yang tidak boleh

dilanggar oleh regresi linier berganda yaitu :

1. Tidak boleh ada multikolinearitas.

2. Tidak boleh ada heterokedastisitas.

3. Tidak boleh ada autokorelasi.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar,

maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias.

1. Multikolinearitas

Model regresi linier yang baik mensyaratkan tidak adanya korelasi

diantara variabel bebas. Pengujian yang digunakan untuk mengetahui adanya

korelasi antar variabel bebas dalam persamaan regresi dapat menggunakan uji

multikolinearitas. Kriteria pengujian multikolinearitas menurut Ghozali (2001:

57) adalah sebagai berikut :

a. Jika VIF lebih besar dari 10, maka dalam persamaan tersebut terdapat

multikolinearitas.

b. Jika VIF lebih kecil dari 10, maka dalam persamaan tersebut tidak

43

2. Heterokedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual atau pengamatan ke

pengamatan lainnya. Kebanyakan data cross section mengandung situasi

heteroskedastisitas, karena ini mengimpun data yang terwakili berbagai

ukuran (kecil, sedang, dan besar).

Salah satu cara untuk mendeteksi ada atau tidaknya

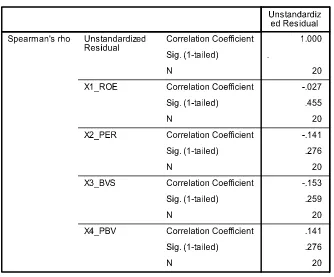

heteroskedastisitas adalah dengan cara menggunakan uji Rank Spearman

yaitu dengan membandingkan antara residual dengan seluruh variabel bebas.

Mendeteksi adanya heteroskedastisitas adalah sebagai berikut :

(Gujarati, 1999 : 177 )

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas

3. Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antara data

observasi yang diurutkan berdasarkan urut waktu (data time series) atau data

yang diambil pada waktu tertentu (data cross sectional)” (Gujarati,

1999:201). Jadi di dalam model regresi linear diasumsikan tidak terdapat

gejala autokorelasi. Artinya nilai residual (Yobservasi–Yprediksi) pada

waktu ke-t (et) tidak boleh ada hubungan dengan nilai residual periode

sebelumnya (et-1).

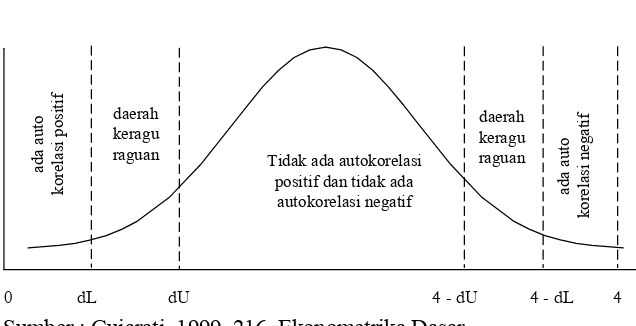

Identifikasi ada tidaknya gejala autokorelasi dapat dites dengan

44

t N

t t N t t t t e e e Dw 1 2 1 1 Keterangan :

Dw = Nilai Durbin Watson

et = Residual pada waktu ke-t

et - 1 = Residual pada wak-tu ke-t

N = Banyaknya data

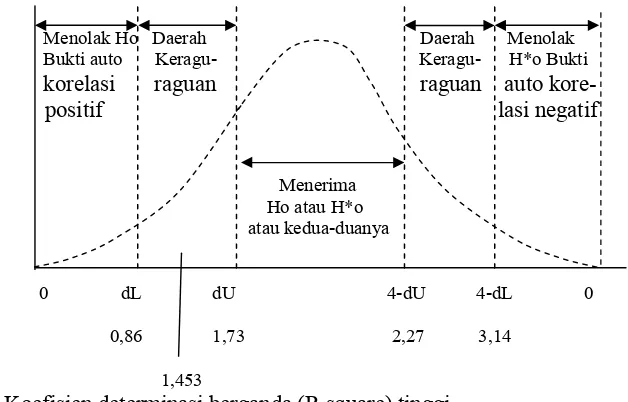

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di

[image:53.612.165.483.343.506.2]bawah ini.

Gambar 2. Kurva Durbin Watson

Sumber : Gujarati, 1999, 216, Ekonometrika Dasar.

3.6. Teknik Analisis

Data yang telah selesai dikumpulkan, maka langkah selanjutnya

adalah menetapkan model dan alat analisis yang tepat untuk memecahkan

masalah yang sudah dikemukakan sebelumnya. Bentuk model yang dipilih

menggunakan metode regresi linear berganda dengan menggunakan rumus

sebagai berikut :

Tidak ada autokorelasi positif dan tidak ada

autokorelasi negatif

dL dU 4 - dU 4 - dL 4

45

Y = bo + b,X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = return saham

bo = konstanta

bl,...b4 = koefisien regresi variabel bebas

X1 =Return on Equity / laba atas ekuitas (ROE)

X2 = Price Earning Ratio (PER)

X3 = Book Value per Share / nilai buku per lembar saham (BVS)

X4 =Price to Book Value / harga saham per nilai buku (PBV)

e = standart error

3.6.1. Uji Hipotesis

Uji hipotesis menggunakan t digunakan untuk mengetahui apakah

variabel bebas berpengaruh terhadap variabel terikat, sehingga menggunakan

prosedur sebagai berikut :

1. Ho : βj = 0 (tidak terdapat pengaruh X1,X2,X3…….. Xn terhadap Y)

2. Ha : βj 0 (terdapat pengaruh X1,X2,X3…….. Xn terhadap Y)

3. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan derajat

bebas [n-k-1], dimana n : jumlah pengamatan, dan k : jumlah variabel.

4. Dengan nilai t hitung :

) ( j

j hit

b Se

b

46 Keterangan :

thit = t hasil perhitungan

bj = koefisien regresi

Se(bj) = simpangan baku untuk masing-masing koefisien regresi

5.Daerah kritis Ho melalui distribusi t student dua sisi, dengan penjelasan :

a.Ho diterima jika –t tabel t hitung t tabel

47

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Pasar Modal Indonesia.

Sejarah pasar modal di Indonesia mengungkapkan bahwa di Indonesia

pernah di bentuk suatu perserikatan perdagangan uang dan efek yaitu pada

tanggal 11 januari 1925 atau 13 tahun setelah terbentuknya perserikatan yang

sama di kota Jakarta (1912). Kemudian pada tahun 1927 di bentuk bursa bursa

efek di tiga kota besar di Indonesia yaitu Jakarta, Semarang, dan Surabaya.

Di masa revolusi kemerdekaan, kegiatan perdagangan di bursa efek

Indonesia sempat terhenti karena situasi politik yang tidak memungkinkan.

Setelah proklamasi kemerdekaan Republik Indonesia tepatnya tahun 1951,

pemerintah memberlakukan undang-undang darurat no. 13 tahun 1951 yang

kemudian disahkan sebagi undang-undang no. 15 tahun 1952 tentang bursa

efek.

Pasar modal Indonesia dari tahun 1977 sampai tahun 1987 kurang

memberikan hasil yang di harapkan meskipun pemerintah telah memberikan

fasilitas kepada perusahaan yang menarik dana dari pasar modal.

Tersendatnya perkembangan pasar modal disebabkan oleh beberapa hal antara

mengenai prosedur emisi saham dan obligasi yang terlalu ketat. Adanya

batasan fluktuasi Return saham dan campur tangan pemerintah dalam

48

Sebagai upaya mengatasi permasalahan yang menghambat perkembangan

pasar modal, pemerintah mengeluarkan serangkaian deregulasi yang berkaitan

dengan perkembangan pasar modal yaitu Paket Kebijakan Desember 1987

(Pakto 1988), Paket Kebijakan Desember 1988 (Pakdes 1988).

4.1.2. Sejarah Bingkat Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) atau Indonesian Stock Exchange merupakan

akhir perjalanan panjang pasar modal Indonesia. Sejarah pasar modal

Indonesia dimulai dengan di bentuknya bursa efek di Batavia (sekarang

Jakarta) pada tahun 1912 oleh Vereniging Voor de Effectenhandel. Kemudian

pada tahun 1925 pemerintah colonial Belanda menambah lagi dua bursa, yaitu

bursa efek Semarang, dan Bursa efek Surabaya. Ketiga bursa ini

menghentikan aktivitasnya menjelang invasi Jepang pada tahun 1956 yang

mengakibatkan terhentinya aktivitas pasar modal.

Pada 10 Agustus pemerintah mengaktifkan kembali kegiatan pasar modal

dengan membentuk badan pelaksana pasar modal (BAPEPAM), sebuah badan

pemerintah dibawah pengawasan Deaprtemen Keuangan. Kebijakan

pemerintah menerbitkan paket Desember 1987 menjadikan pasar modal di

Indonesia memasuki masa “Bullish” dan membutuhkan profesionalisme

dalam pengel