ABSTRAK

Persaingan bisnis yang semakin ketat menuntut bank untuk meningkatkan kinerjanya agar dapat menarik investor. Investor sebelum menginvestasikan dananya memerlukan informasi mengenai kinerja perusahaan. Pengguna laporan keuangan bank membutuhkan informasi yang dapat dipahami, relevan, andal dan dapat dibandingkan dalam mengevaluasi posisi keuangan dan kinerja bank serta berguna dalam pengambilan keputusan ekonomi Penelitian ini bertujuan untuk menganalisis pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), BOPO, Net Interest Margin (NIM) dan Loan to Deposit Ratio (LDR) terhadap Return On Asset (ROA) perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2007-2012.

Data diperoleh dari Laporan Laporan Tahunan Publikasi yang diterbitkan oleh Bank bersangkutan dalam Bursa Efek Indonesia dengan periode waktu tahun 2007 hingga 2012. Jumlah populasi penelitian ini adalah 34 perusahaan dan jumlah sampel sebanyak 30 perusahaan dengan melewati tahap purposive sample. Teknik analisa yang akan dipakai dalam penelitian ini adalah regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel satu dengan variabel yang lain.

Hasil penelitian menunjukkan bahwa variabel, Net Interest Margin (NIM) dan berpengaruh positif dan signifikan terhadap Return On Asset (ROA), selain itu Non Performing Loan (NPL), dan BOPO berpengaruh negatif dan signifikan terhadap Return On Asset (ROA) pada perusahaan perbankan. Hasil kesimpulan dalam penelitian ini diketahui bahwa variabel BOPO, Non Performing Loan (NPL), dan Net Interest Margin (NIM) dapat dijadikan pedoman, baik oleh pihak manajemen perusahaan dalam pengelolaan perusahaan, maupun oleh para investor dalam menentukan strategi investasi.

Kata-kata kunci: Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), BOPO, Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), Return On Asset (ROA)

i

Abstract

Business Competition that growing tighten claim bank to improve its performance to draws investor. Investor before invest its fund needs information about company performance. User of bank financial statement requires perceivable information, relevant, rely on and can be compared to in financial position evaluation and bank performance and useful in economy decision making. The objectives of this research to analyze the influence of Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), BOPO, Net Interest Margin (NIM) and Loan to Deposit Ratio (LDR) to Return on Asset (ROA) of banking firms that listed on Indonesian Stock Exchange in the period of 2007 - 2012.

This research using data from published Annual reports Banking Firms that published from Indonesian Exchange Stock’s in the period of 2007-2012. The number of population for this research is 34 companies and the number of sample that examined after passed the purposive sampling phase is 30 companies. Analyze technique to use in this research is multiple linier regression to obtain picture which totally regarding relationship between one variable with other variable. The result of this research shows that Capital Adequacy Ratio (CAR), Net Interest Margin (NIM) and Loan to Deposit Ratio (LDR) variables has a positive and significant influence to Return On Asset (ROA), in other hand BOPO variables has a negative and significant influence to Return On Asset (ROA) on banking firm. While, Non Performing Loan (NPL) has a negative and not significant influence to stock Return On Asset (ROA) on banking firm.

This result is expected that Non Performing Loan (NPL), BOPO, and Net Interest Margin (NIM) is significantly and variable can be made reference, either by company management and also by investors in determining investment strategy.

Key words:.Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), BOPO,Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), Return On Asset (ROA)

ii

DAFTAR ISI

1.3 TUJUAN DAN KEGUNAAN PENELITIAN………...15

1.3.1 TUJUAN PENELITIAN………...……….…..15

1.3.2 KEGUNAAN PENELITIAN………..…….……16

BAB II TINJAUAN KEPUSTAKAAN………..….……17

1.1 TINJAUAN KEPUSTAKAAN………...….…17

1.1.1 PENGERTIAN PERBANKAN………...……17

1.2 PENELITIAN SEBELUMNYA……….….……….19

1.2.1 RETURN ON ASSET (ROA)………...………..23

1.2.2 CAPITAL ADEQUACY RATIO (CAR) DAN PENGARUHNYA TERHADAP RETURN ON ASSET (ROA)……….……….26

1.2.3 NON PERFORMING LOAN (NPL) DAN PENGARUHNYA TERHADAP RETURN ON ASSET (ROA)……….………...30

1.2.4 EFFISIENSI OPERASI (BOPO) DAN PENGARUHNYA TERHADAP RETURN ON ASSET (ROA)……….………...33

v

1.2.5 NET INTEREST MARGIN (NIM) DAN PENGARUHNYA TERHADAP

RETURN ON ASSET (ROA)………35

1.2.6 LOAN TO DEPOSIT RATIO (LDR) DAN PENGARUHNYA TERHADAP RETURN ON ASSET (ROA)………...37

BAB III RERANGKA PEMIKIRAN, MODEL DAN HIPOTESIS PENELITIAN…….…….….47

3.1 RERANGKA PEMIKIRAN DAN MODEL…………..……….……...47

3.2 HIPOTESIS………...50

BAB IV METODE PENELITIAN……….……..51

4.1 OBYEK PENELITIAN (POPULASI) DAN TEKNIK PENGAMBILAN SAMPLE..51

4.2 METODE PENELITIAN………...53

4.3.3 NON PERFORMING LOAN (NPL)……… ..64

4.3.4 BEBAN OPERASI TERHADAP PENDAPATAN OPERASI……….. 65

5.1.3 PROSES DAN HASIL ANALISIS………...82

5.1.3.1 UJI ASUMSI KLASIK………...82

5.1.3.2 UJI NORMALITAS………82

5.2 PENGUJIAN HIPOTESIS………..91

5.2.1 UJI SIGNIFIKANSI PARSIAL (UJI T)………...91

5.2.1.1 PENGUJIAN HIPOTESIS 1………..…93

5.2.1.2 PENGUJIAN HIPOTESIS 2………..……94

5.2.1.3 PENGUJIAN HIPOTESIS 3………..95

5.2.1.4 PENGUJIAN HIPOTESIS 4………..96

5.2.1.5 PENGUJIAN HIPOTESIS 5………..97

5.2.2 UJI F………..98

5.2.3 KOEFISIEN DETERMINASI (R2)………..99

5.2.4 HASIL ANALISIS TRANSFORMASI REGRESI BERGANDA……….100

5.3 IMPLIKASI MANAJERIAL………101

BAB VI KESIMPULAN & SARAN………..107

6.1 KESIMPULAN ………107

6.2 SARAN ………....110

DAFTAR PUSTAKA ……… ….. 112

LAMPIRAN……… ...117

vii

DAFTAR TABEL

Tabel 1.1 Dinamika Rasio ROA, Bank Umum yang tercatat di BEI Periode

2007 sampai dengan 2012…...………8

Tabel 1.2 Rata – Rata, ROA, CAR, NPL, BOPO, NIM, LDR Bank Umum yang tercatat di BEI Periode 2007 sampai dengan 2012……….9

Tabel 2.1 Ringkasan Penelitian Terdahulu………44

Tabel 4.1 Sample Penelitian………...52

Tabel 4.2 Variabel dan Definisi Oprasional………...66

Tabel 5.1 Dinamika Rasio ROA, Bank Umum yang tercatat di BEI Periode 2007 sampai dengan 2012………….………..68

Tabel 5.2 Rata – Rata, ROA, CAR, NPL, BOPO, NIM, LDR Bank Umum yang tercatat di BEI Periode 2007 sampai dengan 2012……….. 70

Tabel 5.3 Hasil Analisis Deskriptif Data………...77

Tabel 5.4 Hasil Analisis Deskriptif Data (setelah outlier dihilangkan) …………81

Tabel 5.5 Data Asli Tahun 2007 –2012………85

Tabel 5.6 Data Setelah Transformasi Ln………...86

Tabel 5.7 Hasil Uji Multikolinearitas………...88

Tabel 5.10 Hasil Uji Heteroskedastisitas (Uji Glejser)………...…..91

Tabel 5.11 Hasil Uji F………...98

Tabel 5.13 Hasil Perhitungan Koefisien Determinasi (R2)………...99

Tabel 5.14 Hasil Perhitungan Transformasi regresi Parsial……….100

viii

DAFTAR GAMBAR

Gambar 3.1 Model Penelitian………50

Gambar 5.1 Dinamika Pengaruh CAR Terhadap ROA Perbankan yang tercatat di BEI Tahun 2007 –2012………71

Gambar 5.2 Dinamika Pengaruh NPL Terhadap ROA Perbankan yang tercatat di BEI Tahun 2007 –2012………73

Gambar 5.3 Dinamika Pengaruh BOPO Terhadap ROA Perbankan yang tercatat di BEI Tahun 2007 –2012………74

Gambar 5.4 Dinamika Pengaruh NIM Terhadap ROA Perbankan yang tercatat di BEI Tahun 2007 –2012 ………...75

Gambar 5.5 Dinamika Pengaruh LDR Terhadap ROA Perbankan yang tercatat di BEI Tahun 2007 –2012………76

Gambar 5.6 Grafik Histogram ( Data Asli)………...83

Gambar 5.7 Normal Probability Plot (Data Asli)………..84

Gambar 5.8 Grafik Histogram ( Setelah Transformasi Ln)……….……..86

Gambar 5.9 Normal Probability Plot ( Setelah Transformasi Ln)………….……87

Gambar 5.11 Grafik Scatterplot……….……90

ix

Program Magister Manajemen

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1.Latar Belakang

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya yaitu

menghimpun dana dari masyarakat, menyalurkan dana kepada masyarakat, dan

melakukan jasa – jasa lain dibidang perbankan. Atau dengan kata lain bank

sebagai lembaga yang berperan sebagai perantara keuangan (financial

intermediary), yaitu perantara antara pihak – pihak yang memiliki kelebihan dana

dengan pihak – pihakyang membutuhkan dana. Oleh karena itu bank harus dapat

menjaga kepercayaan masyarakat dengan menjamin tingkat likuiditas juga

beroperasi secara efektif dan efisien untuk mencapai profitabilitas yang tinggi.

Perkembangan industri perbankan Indonesia telah menunjukkan kemajuan yang

sangat pesat, baik dari sudut pertumbuhan aset, jenis produk yang ditawarkan

antara lain sebagai akibat berkembangnya bank sebagai konglomerasi, maupun

teknologi informasi yang digunakan. Perkembangan tersebut telah mengakibatkan

persaingan antar bank menjadi semakin ketat. Kondisi ini akan terus berlangsung,

bahkan akan semakin meningkat dengan akan terbentuknya masyarakat ekonomi

ASEAN pada tahun 2015 (KNKG, 2012).

Dari hal tersebut dapat diketahui bahwa sektor perbankan mempunyai peran

dan stabilitas perbankan akan sangat berpengaruh terhadap pasang surut suatu

perekonomian. Bank yang sehat merupakan kebutuhan suatu perekonomian yang

ingin tumbuh dan berkembang dengan baik. Namun kompleksitas usaha

perbankan yang tinggi dapat meningkatkan risiko yang dihadapi oleh bank–bank

yang ada di Indonesia dalam menjalankan operasinya. Risiko usaha bank

merupakan tingkat ketidakpastian mengenai suatu hasil yang diperkirakan atau

diharapkan akan diterima (Permono, 2000).

Kondisi perbankan ini mendorong pihak-pihak yang terlibat didalamnya untuk

melakukan penilaian atas kesehatan bank. Salah satu pihak yang perlu mengetahui

kinerja dari sebuah bank adalah investor sebab semakin baik kinerja bank tersebut

maka jaminan keamanan atas dana yang diinvestasikan juga semakin besar.

Dengan menggunakan rasio keuangan, investor dapat mengetahui kinerja suatu

bank. Hal ini sesuai dengan pernyataan Muljono(1999) bahwa perbandingan

dalam bentuk rasio menghasilkan angka yang membandingkan suatu faktor

dengan faktor lainnya. Pasar modal merupakan salah satu alternatif pilihan

sumber dana jangka panjang bagi perusahaan. Termasuk didalamnya adalah

perusahaan–perusahaan pada sektor perbankan.

Terjadinya krisis moneter di Indonesia sejak pertengahan tahun 1997 membawa

dampak pada sektor perbankan. Krisis moneter mengakibatkan banyaknya bank

yang mengalami kredit macet. Hal tersebut mempengaruhi iklim investasi pasar

modal dibidang perbankan baik secara langsung maupun tidak langsung. Menurut

3

Program Magister Manajemen

Universitas Kristen Maranatha

merupakan imbas dari lemahnya kualitas sistem perbankan. Liberalisasi sektor

perbankan sejak tahun 1988 lebih banyak berimplikasi pada peningkatan kuantitas

daripada kualitas lembaga perbankan, sehingga efisiensi dan stabilitas perbankan

masih jauh dari yang diharapkan.

Menurut Sofyan (2003), kinerja perbankan dapat diukur dengan menggunakan

rata–rata tingkat bunga pinjaman, rata–rata tingkat bunga simpanan, dan

profitabilitas perbankan. Dalam penelitiannya diisimpulkan bahwa profitabilitas

merupakan indikator yang paling tepat untuk mengukur kinerja suatu perusahaan.

Pada umumnya ukuran profitabilitas yang digunakan untuk menggambarkan

kinerja perusahaan adalah rate of return equity (ROE) dan return on asset

(ROA). Adapun perbedaan antara ROA dan ROE adalah Return on Asset (ROA)

lebih memfokuskan kemampuan perusahaan untuk memperoleh earning dalam

operasi perusahaan, sedangkan Return on Equity (ROE) hanya mengukur return

yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut (Mawardi,

2005), Menimbang hal tersebut, maka dari itu penulis akan menggunakan ROA

sebagai ukuran kinerja perbankan umum di Indonesia.

Alasan dipilihnya Return on Asset (ROA) sebagai ukuran kinerja adalah karena

ROA digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan

keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan

rasio antara laba sebelum pajak terhadap total asset. Semakin besar

ROA menunjukkan kinerja keuangan yang semakin baik, karena tingkat

perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan

profitabilitas yang dinikmati oleh pemegang saham (Husnan,1998).

Dalam Seminar Restrukturisasi Perbankan di Jakarta tahun 1998 (Etty M. Nasser

& Titik Aryati : 2000) berpendapat bahwa, beberapa penyebab menurunnya

kinerja bank; antara lain; (1) Semakin meningkatnya kredit bermasalah perbankan

(2) Dampak likuidasi bank – bank 1 Nopember 1997 yang mengakibatkan

turunnya kepercayaan masyarakat terhadap perbankan dan pemerintah, sehingga

memicu penarikan dana secara besar – besaran (3) Semakin turunnya permodalan

bank – bank dan bahkan diantaranya negative networth, karena adanya kebutuhan

pembentukan cadangan, negative spread, unprofitable, dan lain – lain (4) Banyak

bank tidak mampu menutup kewajibannya terutama karena menurunnya nilai

tukar rupiah (5)Pelanggaran BMPK (Batas Maksimum Pemberian Kredit)

(6)Modal bank atau Capital Adequacy Ratio (CAR) belum mencerminkan

kemampuan riil untuk menyerap berbagai resiko kerugian (7) Manajemen tidak

professional (8) Moral hazard

Kondisi perbankan ini mendorong pihak-pihak yang terlibat didalamnya untuk

melakukan penilaian atas kesehatan bank. Rasio keuangan CAMEL memiliki

daya prediksi untuk mengukur suatu kinerja perbankan. CAMEL adalah aspek

yang paling banyak berpengaruh terhadap kondisi keuangan bank yang

berpengaruh pula terhadap tingkat kesehatan bank. CAMEL terdiri atas lima

kriteria yaitu Capital (modal), Assets (Aktiva), Management (manajemen),

5

Program Magister Manajemen

Universitas Kristen Maranatha

bepengaruh terhadap rasio CAMEL dapat diproksikan dari indikator sebagai

berikut : CAR, NPL,BOPO, NIM, dan LDR.

Capital Adequacy Ratio (CAR) adalah rasio keuangan yang berkaitan dengan

permodalan perbankan dimana besarnya modal suatu bank akan berpengaruh pada

mampu atau tidaknya suatu bank secara efisien menjalankan kegiatannya. Jika

modal yang dimiliki oleh bank tersebut mampu menyerap kerugian-kerugian yang

tidak dapat dihindarkan, maka bank dapat mengelola seluruh kegiatannya secara

efisien, sehingga kekayaan bank (kekayaan pemegang saham) diharapkan akan

semakin meningkat demikian juga sebaliknya (Muljono, 1999). Dengan demikian

Capital Adequacy Ratio (CAR) mempunyai pengaruh terhadap kinerja bank.

Non Performing Loan (NPL) merupakan rasio keuangan yang bekaitan dengan

risiko kredit. Menurut Ali (2006), risiko kredit adalah risiko dari kemungkinan

terjadinya kerugian bank sebagai akibat dari tidak dilunasinya kembali kredit yang

diberikan bank kepada debitur. Non Performing Loan adalah perbandingan antara

total kredit bermasalah dengan total kredit yang di berikan kepada debitur. Bank

dikatakan mempunyai NPL yang tinggi jika banyaknya kredit yang bermasalah

lebih besar daripada jumlah kredit yang diberikan kepada debitur. Apabila suatu

bank mempunyai NPL yang tinggi, maka akan memperbesar biaya, baik biaya

pencadangan aktiva produktif maupun biaya lainnya, dengan kata lain semakin

Menurut ketentuan Bank Indonesia, BOPO merupakan perbandingan antara total

biaya operasi dengan total pendapatan operasi. Efisiensi operasi dilakukan oleh

bank dalam rangka untuk mengetahui apakah bank dalam operasinya yang

berhubungan dengan usaha pokok bank, dilakukan dengan benar (sesuai dengan

harapan pihak manajemen dan pemegang saham) serta digunakan untuk

menunjukkan apakah bank telah menggunakan semua faktor produksinya dengan

tepat guna dan berhasil guna (Mawardi, 2005). Dengan demikian efisiensi operasi

suatu bank yang diproksikan dengan rasio BOPO akan mempengaruhi kinerja

bank tersebut.

Net Interest Margin (NIM) mencerminkan resiko pasar yang timbul karena adanya

pergerakan variable pasar, dimana hal tersebut dapat merugikan bank.

Berdasarkan peraturan Bank Indonesia salah satu proksi dari risiko pasar adalah

suku bunga, yang diukur dari selisih antar suku bunga pendanaan (funding)

dengan suku bunga pinjaman yang diberikan (lending) atau dalam bentuk absolut

adalah selisih antara total biaya bunga pendanaan dengan total biaya bunga

pinjaman dimana dalam istilah perbankan disebut Net Interest Margin (NIM)

(Mawardi, 2005). Dengan demikian besarnya NIM akan mempengaruhi laba-rugi

Bank yang pada akhirnya mempengaruhi kinerja bank tersebut.

Sementara Loan to Deposit Ratio (LDR) merupakan rasio yang mengukur

kemampuan bank untuk memenuhi kewajiban yang harus dipenuhi. Sehingga

semakin tinggi LDR maka laba bank semakin meningkat (dengan asumsi bank

7

Program Magister Manajemen

Universitas Kristen Maranatha

laba bank, maka kinerja bank juga meningkat. Dengan demikian besar-kecilnya

rasio LDR suatu bank akan mempengaruhi kinerja bank tersebut.

Dalam kenyataannya, kinerja perbankan umum yang tercatat di BEI dari periode

2007 – 2012 yang di proksikan melalui angka ROA mengalami pasang surut atau

berfluktuasi, bahkan ada yang tercatat kinerjanya mengalami penurunan. Selain

itu ada pula kinerja perbankan yang tercatat pada kondisi extreme atau dalam

kondisi angka ROA minus. Hal inilah yang menjadi daya tarik untuk diteliti lebih

lanjut apakah kinerja perbankan umum yang ada di Indonesia, dengan studi kasus

perbankan umum yang tercatat di BEI dari periode 2007 – 2012, sudah memilki

kinerja yang efektif. Standar terbaik untuk angka ROA untuk perbankan umum

adalah 1,5% (Infobank, 2007). Adapun data tentang dinamika pergerakan rasio

ROA keuangan perbankan yang tercatat di BEI dari periode 2007 - 2012,

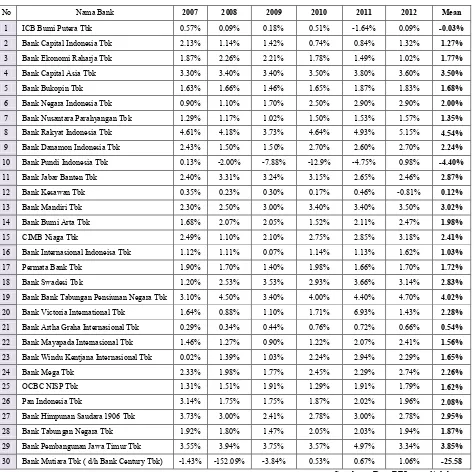

Tabel 1.1

Dinamika Rasio ROA, Bank Umum yang tercatat di BEI Periode 2007 sampai dengan 2012

No Nama Bank 2007 2008 2009 2010 2011 2012 Mean

9

Program Magister Manajemen

Universitas Kristen Maranatha

Terlihat pada tabel 1.1 diatas, dinamika kinerja bank umum di Indonesia, hanya 1

Bank umum yaitu Bank Mandiri yang tercatat memiliki trend positif pertumbuhan

kinerjanya selama kurun waktu 2007 - 2012, sedangkan kinerja Bank umum

lainnya yang di tunjukan dari angka ROA cenderung berfluktuasi. Standar terbaik

untuk angka ROA adalah 1,5% (Infobank, 2007), tidak tercapainya standar

tersebut terlihat pada beberapa angka ROA dari beberapa Bank Umum. Selain itu

kinerja dari beberapa bank umum tercatat memilki kinerja yang minus selama

kurun waktu 2007 – 2012, diantaranya PT. Bank ICB Bumi Putera Tbk, PT. Bank

Pundi Indonesia Tbk, dan PT. Bank Mutiara (d/h PT. Bank Century Tbk).

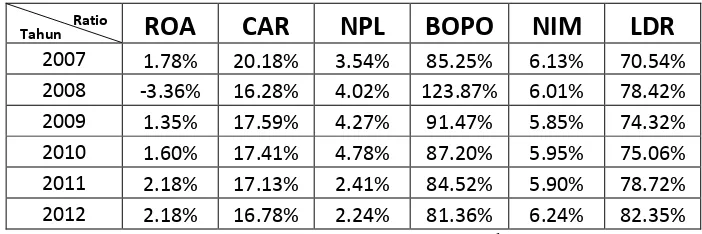

Tabel 1.2 Rata - Rata Ratio ROA, CAR, NPL, BOPO,NIM, LDR Bank Umum yang tercatat di BEI Periode 2007 sampai dengan 2012

Tahun

Sumber : Data BEI yang diolah

Sisi permodalan yang diproksikan dengan ratio CAR, dari tabel 1.2 diatas terlihat

bahwa pergerakan CAR memilki kecenderungan Menurun dari tahun 2007 sampai

tahun 2010. Memang secara umum ratio CAR yang dicapai Perbankan yang

Listed di BEI memenuhi persyaratan yaitu ratio CAR lebih dari 8%. tetapi trend

penurunan angka rasio CAR, bertentangan dengan teori yang ada, dimana

rasio CAR, maka maka hal ini dapat dijadikan salah satu sesuatu yang menarik

untuk diteliti lebih lanjut dalam penelitian ini.

Fenomena antar rasio-rasio keuangan juga terjadi terhadap NPL dan hubungannya

dengan ROA, dimana seharusnya mempunyai hubungan yang berbanding terbalik.

Dari Tabel.1.2 dapat dilihat bahwa ada sesuatu yang menarik dari periode tahun

2010 dimana, peningktan Rasio ROA tidak diiringi dengan penurunan NPL. Dari

periode 2007 -2010, angka NPL mempunyai kecenderungan meningkat dengan

angka 3.30% pada tahun 2007 hingga angka 4.09% pada tahun 2010. Terlihat

bahwa peningkatan delta angka ROA pada tahun 2009 ke tahun 2010 tidak

diiringi dengan penurunan angka rasio NPL , sehingga hal tersebut tidak sesuai

teori yang berlaku dimana peningkatan angka NPL seharusnya disertai dengan

penurunan angka ROA. secara umum dapat disimpulkan bahwa rasio NPL

perbankan yang tercatat di BEI pada periode tersebut semakin baik karena pada

periode analisa terakhir yaitu tahun 2012 rasio NPL berada pada angka 2.19%

dimana angka terbaik untuk rasio NPL adalah dibawah 5% (Infobank, 2007).

Dengan kata lain kredit bermasalah yang dihadapi bank-bank yang tercatat di BEI

pada periode tersebut semakin kecil, walaupun sempat berada diangka diatas 4.09

% namun masih dalam katagori baik karena masih dibawah batas level yang telah

ditentukan yaitu 5 %.

Hal serupa juga terjadi pada tingkat efisiensi operasi perbankan yang listed di

BEI, dimana perolehan angka rata - rata BOPO dari 2007 sampai 2012 memilki

11

Program Magister Manajemen

Universitas Kristen Maranatha

2012, walaupun terlihat adanya lonjakan yang cukup signifikan dari rasio BOPO

pada tahun 2009, hal tersebut dapat dikarenakan imbas dari pasca krisis global

yang meningkatkan biaya – biaya oprasional perbankan. Terlihat dari data yang

ada bahwa keterkaitan antara rasio ROA dan BOPO masih mengikuti teroi yang

ada. Angka terbaik untuk rasio BOPO adalah dibawah 90% (Infobank, 2007), jika

rasio BOPO yang dihasilkan suatu bank melebihi 90%, maka dapat disimpulkan

bahwa bank tersebut tidak efisien dalam menjalankan operasinya. Jika rasio

BOPO berada kondisi efisien, laba yang diperoleh akan semakin besar karena

biaya operasi yang ditanggung bank semakin kecil. Dengan meningkatnya laba,

maka dapat dipastikan rasio ROA juga meningkat. Dari Tabel.1.2 menunjukkan

bahwa rasio BOPO yang memilki tren penurunan namun tercatat pada periode

2009 angka BOPO tidak memenuhi standar angka rasio BOPO yang telah di

tentukan yaitu 90 %.

Mengenai pergerakan rasio NIM, dari Tabel 1.2. dapat terlihat bahwa angka rasio

NIM bank-bank yang tercatat di BEI periode 2007 hingga 2012 telah memenuhi

standar yang ditetapkan Bank Indonesia yaitu diatas 6% (Infobank, 2007). Pada

periode analisis angka rasio NIM berfluktuasi pada angka 6.03% hingga 6.35%,

jadi dapat disimpulkan bahwa perbandingan pendapatan bunga bersih dengan

rata-rata aktiva produktif bank-bank yang tercatat di BEI berada pada kondisi

cukup baik selama periode analisis. Pergerakan NIM jika dibandingkan dengan

pergerakan ROA, dapat terlihat bahwa ada beberapa periode yang sesuai dengan

hubungan antara NIM terhadap ROA adalah berbanding lurus, yaitu jika rasio

NIM meningkat, maka akan disertai dengan meningkatnya rasio ROA.

Terlihat bahwa angka rasio LDR bank-bank yang tercatat di BEI periode 2007

hingga 2011 tidak ada yang memenuhi standar terbaik yang ditetapkan Bank

Indonesia yaitu diatas 80% hingga 110% (Achmad, 2003), sehingga dapat

disimpulkan secara umum dari periode 2007 hingga 2011, rasio LDR kinerja

Bank Umum yang sudah listed di BEI sejak tahun 2007 sampai 2012 belum dapat

memenuhi standar Bank Indonesia, dan hanya dapat dicapai pada tahun 2012

yaitu sebesar 82,34%. Jika kita kaitkan lagi dengan ROA, maka akan jelas terlihat

bahwa pergerakan LDR terhadap ROA pada beberapa periode yang sesuai dengan

teori dan ada beberapa periode yang tidak sesuai dengan teori. Hal ini tidak sesuai

dengan teori, dimana seharusnya hubungan LDR dengan ROA berbanding lurus.

Melihat dinamika rasio ROA, BOPO, NPL, NIM, dan LDR yang tidak menentu

selama periode enam tahun (2007 -2012), maka perlu diajukan penelitian lebih

lanjut untuk menganalisis apakah terdapat pengaruh CAR, BOPO, NPL, NIM, dan

LDR terhadap kinerja perbankan yang diproksikan dengan ROA pada bank-bank

yang tercatat di Bursa Efek Indonesia (BEI) pada periode 2007 - 2012.

1.2.Perumusan Masalah

Seperti apa yang telah dijelaskan diatas, maka dapat disimpulkan terjadinya suatu

kesenjangan (gap) antara teori yang selama ini dianggap benar dan selalu

13

Program Magister Manajemen

Universitas Kristen Maranatha

ada selama periode 2007 - 2012 Hal tersebut diperkuat dengan adanya beberapa

riset gap antara peneliti satu dengan peneliti yang lain, perbedaan pendapat antar

peneliti secara garis besar dapat dipaparkan seperti keterangan dibawah ini.

Menurut Mawardi (2005), dalam penelitiannya tentang analisis faktor – faktor

yang mempengaruhi kinerja bank umum di Indonesia dimana CAR dan NIM

berpengaruh positif terhadap ROA, sementara BOPO dan NPL berpengaruh

negatif terhadap ROA. Penelitian yang dilakukan oleh Werdaningtyas (2002),

tentang faktor yang mempengaruhi profitabilitas Bank Take Over pramerger di

Indonesia menunjukkan bahwa CAR berpengaruh positif terhadap ROA, LDR

berpengaruh negatif terhadap ROA, dan Pangsa Pasar tidak memiliki pengaruh

terhadap ROA.

Sementara Usman (2003), dalam penelitiannya menunjukkan bahwa NIM

berpengaruh positif terhadap ROA dikarenakan ROA dipengaruhi oleh laba,

kemudian LDR berpengaruh signifikan terhadap laba bank sehingga diprediksikan

LDR juga mempunyai pengaruh yang signifikan terhadap ROA, serta NPL tidak

berpengaruh signifikan terhadap perubahan laba. Sarifudin (2005), dalam

penelitiannya menyatakan bahwa diantara variable CAR, BOPO, NPM, NIM,

DER dan LDR, hanya variable BOPO yang berpengaruh signifikan terhadap

Laba. Sample yang digunakan adalah perbankan yang tercatat di BEI periode

2000-2002 sebanyak 19 bank. Sementara penelitian yang dilakukan oleh Suyono

CAR, BOPO, dan LDR. Untuk variable NIM, NPL, pertumbuhan laba dan

pertumbuhan kredit tidak menunjukkan hasil yang signifikan terhadap ROA.

Paparan diatas memperkuat alasan perlunya diadakan penelitian ini, yaitu analisis

pengaruh rasio CAR, BOPO, NPL, NIM, dan LDR terhadap kinerja keuangan

perbankan yang tercatat di BEI. Sehubungan dengan hal tersebut diatas, maka

permasalahan yang ingin dijawab dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh dari Capital Adequacy Ratio (CAR)

terhadap kinerja perbankan yang diukur dengan Return on

Asset(ROA)?

2. Apakah terdapat pengaruh dari Non Performing Loan (NPL) terhadap

kinerja perbankan yang diukur dengan Return on Asset (ROA)?

3. Apakah terdapat pengaruh dari BOPO terhadap kinerja perbankan

yang diukur dengan Return on Asset (ROA)?

4. Apakah terdapat pengaruh dari Net Interest Margin (NIM) terhadap

kinerja perbankan yang diukur dengan Return on Asset (ROA)?

5. Apakah terdapat pengaruh dari Loan Deposit Ratio (LDR) terhadap

kinerja perbankan yang diukur dengan Return on Asset (ROA)?

6. Apakah terdapat pengaruh secara simultan dari Capital Adequacy

Ratio (CAR), Non Performing Loan (NPL), BOPO, Net Interest

Margin (NIM), Loan Deposit Ratio (LDR) terhadap kinerja

15

Program Magister Manajemen

Universitas Kristen Maranatha

1.3.Tujuan dan Kegunaan Penelitian

1.3.1. Tujuan Penelitian

Secara umum, penelitian ini bertujuan untuk:

1. Menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap

kinerja perbankan yang diukur dengan Return on Asset (ROA).

2. Menganalisis pengaruh Non Performing Loan (NPL) terhadap kinerja

perbankan yang diukur dengan Return on Asset (ROA).

3. Menganalisis pengaruh (BOPO) terhadap kinerja perbankan yang

diukur dengan Return on Asset (ROA).

4. Menganalisis pengaruh Net Interest Margin (NIM) terhadap kinerja

perbankan yang diukur dengan Return on Asset (ROA).

5. Menganalisis pengaruh Loan Deposit Ratio (LDR) terhadap kinerja

perbankan yang diukur dengan Return on Asset (ROA).

6. Menganalisis pengaruh Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), BOPO, Net Interest Margin (NIM), dan

Loan Deposit Ratio (LDR) terhadap kinerja perbankan yang diukur

1.3.2. Kegunaan Penelitian

Sejalan dengan tujuan dari penelitian ini, maka kegunaan yang diperoleh dari

penelitian ini dapat diuraikan sebagai berikut:

1. Bagi Emiten Hasil penelitian ini diharapkan dapat digunakan sebagai

salah satu dasar pertimbangan dalam pengambilan keputusan dalam

bidang keuangan terutama dalam rangka memaksimumkan kinerja

perusahaan dan pemegang saham, sehingga saham perusahaannya

dapat terus bertahan dan mempunyai return yang besar.

2. Bagi Investor Hasil penelitian ini diharapkan dapat digunakan sebagai

sumber informasi untuk bahan pertimbangan dalam pengambilan

keputusan investasi saham perbankan di Bursa Efek Indonesia (BEI).

3. Bagi Akademisi Hasil penelitian ini diharapkan dapat menjadi acuan

Program Magister Manajemen

107 Universitas Kristen Maranatha

BAB VI

KESIMPULAN & SARAN

6.1 Kesimpulan

Penelitian ini meneliti, apakah Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), BOPO, Net Interest Margin (NIM) dan Loan to Deposit

Ratio (LDR) mampu mempengaruhi Return On Asset (ROA) perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia periode tahun 2007-2012. Hasil

pengujian hipotesis dengan menggunakan analisis regresi berganda dengan lima

variabel independen (Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), BOPO, Net Interest Margin (NIM) dan Loan to Deposit Ratio (LDR)) dan

satu variabel dependen Return On Asset (ROA) menunjukkan bahwa :

1. Capital Adequacy Ratio (CAR) tidak signifikan terhadap Return

On Asset (ROA). Pada periode penelitian rasio CAR sudah berada

pada rata – rata 17,88 %, dimana telah melebihi cukup jauh dari

standar yang telah ditentukan oleh Bank Indonesia yaitu 8 %,

sehingga pengaruhnya tidak signifikan terhadap terhadap Return

On Asset (ROA). Selain itu faktor lain penyebab pengaruh Capital

Adequacy Ratio (CAR), menjadi tidak signifikan terhadap Laba

(ROA). Penyebab tidak signifikannya variable Capital Adequacy

Ratio (CAR) pada periode analisis dapat disebabkan karena terlihat

PT. Bank ICB Bumiputra, sempat beberapa periode dalam kondisi

minus. Hal ini dapat menjadi salah satu faktor penyebab pengaruh

Capital Adequacy Ratio (CAR), menjadi tidak signifikan terhadap

Laba (ROA).

2. Non Performing Loan (NPL) berpengaruh negatif dan signifikan

terhadap Return On Asset (ROA). Pada periode penelitian tingkat

Non Performing Loan (NPL) perusahaan perbankan masih

tergolong rendah, yaitu dibawah 5%. Sehingga NPL yang rendah,

maka akan memperkecil biaya, baik biaya pencadangan aktiva

produktif maupun biaya lainnya, dengan kata lain semakin

rendahnya Non Performing Loan (NPL) suatu bank, maka hal

akan meningkatkan kinerja bank tersebut, yang pada akhirnya

meningkatkan laba perusahaan variable Return On Asset (ROA).

3. BOPO berpengaruh negatif dan signifikan terhadap Return On

Asset (ROA). Sehingga semakin besar BOPO, maka akan semakin

kecil atau menurun kinerja keuangan perbankan. Begitu juga

sebaliknya, jika BOPO semakin kecil, maka dapat disimpulkan

bahwa kinerja keuangan suatu perusahaan (perbankan) semakin

meningkat atau membaik.

4. Net Interest Margin (NIM) berpengaruh positif dan signifikan

109

Program Magister Manajemen

Universitas Kristen Maranatha

perubahan Net Interest Margin (NIM) suatu bank, maka semakinbesar pula profitabilitas bank (ROA) yang diperoleh bank tersebut,

yang berarti kinerja keuangan tersebut semakin membaik atau

meningkat.

5. Loan to Deposit Ratio (LDR) tidak signifikan terhadap Return On

Asset (ROA). Pada periode analisis terlihat rata- rata rasio Loan to

Deposit Ratio (LDR), berada pada posisi 76,62 %, sehingga masih

dibawah standar yang terlah di tetap oleh Bank Indonesia 80 –

110% . sehingga dengan rendahnya rasio Loan to Deposit Ratio

(LDR), menggambarkan belum maksimalkan pemanfaatan dana

produktif, maka dengan belum maksimalnya pemanfaatan dana

tersebut, laba yang diperoleh menjadi tidak maksimal pula.

6. Secara simultan, variabel Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), BOPO, Net Interest Margin (NIM) dan

Loan to Deposit Ratio (LDR berpengaruh terhadap Return On

6.2 Saran

Berdasarkan hasil analisis dan pembahasan pada penelitian ini, peneliti

memberikan saran pada pihak – pihak yang terkait, yaitu:

1. Bagi emiten perusahaan perbankan, diharapkan untuk meningkatkan

kinerja perusahaanya, dimana terlihat adanya beberapa rata- rata rasio

seperti BOPO dan LDR belum memenuhi standar yang telah di tetapkan

oleh Bank Indonesia, secara rata – rata. Dimana diharapkan dengan lebih

fokus, untuk mengangkat angka rasio –rasio tersebut dapat

memaksimalkan kinerja perusahaan yang pada akhirnya meningkatkan

laba perusahaannya.

2. Bagi investor, selain mempertimbangkan rasio umum seperti ROA, ROE,

dan ROI dalam strategi investasinya, disarankan untuk melihat lebih

spesifik pada berbagai aspek dari perusahaan emiten yang akan dituju.

Adapun beberapa faktor yang harus menjadi perhatian khusus diantaranya

adalah peran serta dari manajemen yang diproksikan dari rasio BOPO,

selanjutnya faktor Asset yang diproksikan oleh rasio NPL, dan faktor

pendapatan yang diproksikan oleh rasio NIM .namun selain itu juga

investor harus memperhatikan faktor lainnya seperti kondisi ekonomi

makro, dan faktor – faktor lain yang dapat mempengaruhi kinerja

perusahaan perbankan yang tercatat di BEI. Agar investasi yang dilakukan

111

Program Magister Manajemen

Universitas Kristen Maranatha

3. Bagi akademisi ataupun peneliti selanjutnya, melihat keterbatasan padapenelitian ini yaitu; Periode pengamatan yang digunakan didalam

penelitian ini relatif singkat hanya 6 tahun (2007 – 2012), dan Hasil juga

menunjukkan kecilnya pengaruh variabel independen dalam

mempengaruhi variabel dependen, yakni hanya sebesar 45.2% dan

sisanya sebesar 54,8 % dipengaruhi oleh faktor-faktor lain yang tidak

dimasukkan dalam model regresi, seperti faktor ekonomi negara secara

makro serta faktor kondisi politik Negara, dan faktor – faktor lainnya.Oleh

karena itu memberikan saran, untuk penelitian selanjutnya untuk

memperpanjang periode penelitian, dan menambahkan faktor – faktor

ekonomi makro kedalam model, agar penelitian tersebut, dapat lebih

DAFTAR PUSTAKA

Adeyemi-Bello, Tope, ‖The Performance Implications for retail banks of

matching Organization Strategies with Structure and Competition‖,

International Journal of Management, 2000, vol.17, pp.443.

Achmad, Tarmizi & Willyanto K. Kusumo, 2003, ―Analisis Rasio-Rasio

Keuangan sebaai Indikator dalam Memprediksi Potensi Kebangkrutan

Perbankan di Indonesia‖, Media Ekonomi dan Bisnis, Vol.XV, No.1, Juni, pp.54-75.

Alkhatib, Akram, 2012, ―Financial Performance of Palestinian Commercial

Banks‖, International Journal of Business and Social Science, February,

Vol. 3 No. 3, pp 175-184.

Ali, Masyhud, 2004, Asset Liability Management : Menyiasati Risiko Pasar

dan Risiko Operasional, PT.Gramedia Jakarta.

Almilia, Luciana Spica dan Winny Herdinigtyas,2005 ―Analisis Rasio Camel

terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Perioda

2000-2002‖. Jurnal Akuntansi & Keuangan, Vol. 7 No.2, Nopember, pp

131-147.

Ariyanto, Taufik, 2011, Faktor Penentu Net Interest Margin Perbankan

Indonesia, Vol. 13, No 1. Juni 2011, Finance and Banking Journal.

___________, 2006, Manajemen Risiko : Strategi Perbankan dan Dunia

Usaha Menghadapi Tantangan Globalisasi Bisnis, Rajawali Pers,

Jakarta.

Bursa Efek Indonesia, Laporan Publikasi Tahunan, ww.idx.co.id

Ghozali, Imam, 2006, Aplikasi Analisis Multivariate dengan Program SPSS,

Edisi 3, Badan Penerbit Universitas Diponegoro, Semarang.

Gujarati, Damodar N., 1995, Basic Econometrics, Edisi 3, Mc-Grawhill, New

York.

Hanafi, Mamduh M., Manajemen, 1999, YKPN, Yogyakarta

Haryati, Sri, 2001, ‖Analisis Kebangkrutan Bank‖, Jurnal Ekonomi dan Bisnis Indonesia, Vol.16, No.4, pp.336-345.

__________, & Djoko Budi Santoso, 2001, ‖Kinerja Keuangan Bank-Bank Beku

Operasi, Rekapitalisasi, dan Sehat Tahun 1992-1998‖, Ventura, Vol.4,

113

Program Magister Manajemen

Universitas Kristen Maranatha

Hempel, George H., Alan B. Coleman, Donald G. Simonson, 1986, Bank

Management Text And Cases, John Wilry and Sons.

Horne, James C. Van, 1995, Fundamental of Financial Management, 9th

Edition, United Stated of America, Prentice-Hall International Inc.

Husnan, Suad, 1998, Manajemen Keuangan – Teori dan Penerapan, Buku 2,

BPFE Yogyakarta.

Ikatan Akuntan Indonesia, 1995, Standar Akuntansi Keuangan, Salemba

Empat, Jakarta.

Infobank, 2006, ”Ditengah Perang Dana, Kemana Kredit Mengalir?”, No.322,

Januari, pp.12-16.

________, 2006, ”Setan Gundul Ekspansi Kredit”, No.322, Januari, pp.18-15.

________, 2007, ”Menjelang Deadline Modal Minimal Rp. 80 Miliar”,

No.339, Juni, pp.14-29.

Investor, 2005, ”Potret Buram Perbankan 2006”, Edisi 136, 29 November – 13

Desember, pp.13-19.

_______, 2006, ”Yang Terbaik Ditengah Slowdown Perbankan”, Edisi 147, 24

Mei – 5 Juni, pp.14-27.

_______, 2006, ”Bunga Tinggi Bebani Dunia Usaha”, Edisi 147, 24 Mei – 5 Juni, pp.42-46.

_______, 2007, ”Senjata Bankir Memacu Industri”, 30 Januari – 12 Februari, pp.62-63.

_______, 2007, ”Bank BUMN Terbebas jerat NPL”, 30 Januari – 12 Februari, pp.80-81.

Januarti, Indira, 2002, ‖Variabel Proksi CAMEL dan Karakteristik Bank Lainnya

untuk Memprediksi Kebangkrutan Bank di Indonesia‖, Junal Bisnis

Strategi, Vol.10, Desember, pp.1-10.

Jaya, Wihana K. & Nur Wanto C.N., 1998, ―Analisis Struktur dan Kinerja Industri

Bank Swasta Nasional di Indonesia tahun 1996‖, Jurnal Ekonomi dan Bisnis Indonesia, Vol.13, No.1, pp.42-52.

Karunia, Clorinda, 2013, ― Analisis Penagruh Rasio Capital, Asset Quality, dan

Liquidity terhadap Kinerja Keuangan Pada Sektor Perbankan yang

Terdaftar di Bursa Efek Indonesia (BEI) Periode 2007 -2011‖. Jurnal

Komite Nasional Kebijakan Governance (KNKG),‖ Prinsip Dasar Dan Pedoman Pelaksanaan Good Corporate Governance Perbankan Indonesia‖. 2012.

Kabir, Anwarul. Md and Suman Dey, 2012., ― Performance Analysis Through CAMEL Rating : A Comparative Study of Selected Private Commercial

Bank in Bangladesh‖Journal of Politics & Governance Vol. 1, No2/3

September. pp 16 -25.

Machfoedz, Mas’ud, 1999, ―Pengaruh Krisis Moneter pada Efisiensi Perusahaan

Publik di Bursa Efek Jakarta‖, Jurnal Ekonomi dan Bisnis Indonesia,

Vol. 14, No. 1, Hal. 37—49

Mahardian, Pandu, 2008, ― Analisis Pengaruh Rasio CAR, BOPO, NPL, NIM,

DAN LDR Terhadap kinerja Keuangan Perbankan (Studi Kasus

Perusahaan Perbankan yang Tercatat di BEI Periode Juni 2002 – Juni

2007), Tesis Program Pasca Sarjana Magister Manajemen Universitas

Diponegoro(tidak dipublikasikan)

Mawardi, Wisnu, 2005, ‖Analisis Faktor Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus pada Bank Umum

dengan Total Asset Kurang dari 1 Triliun)‖, Jurnal Bisnis Strategi, Vol.14, No.1, Juli, pp.83-94.

Merkusiwati, Ni Ketut Lely Aryani, 2007, ―Evaluasi Pengaruh Camel Terhadap Kinerja Perusahaan‖, Buletin Studi Ekonomi, Vol. 12, No. 1

Muljono, Teguh Pudjo, 1999, Aplikasi Akuntansi Manajemen Dalam PraktiK

Perbankan, Edisi 3, , BPFE Yogyakarta.

Peraturan Bank Indonesia No.5 / 8 / PBI / 2003, Penerapan Manajemen Risiko

bagi Bank Umum.

Permono, Iswandoro S., 2000, ‖Analisis Efisiensi Industri Perbankan di Indonesia

(Studi Kasus Bank-Bank Devisa di Indonesia Tahun 1991-1996)‖, Jurnal

Ekonomi dan Bisnis Indonesia, Vol.15, No.1, pp.1-13.

Pohan, Aulia, 2002, ‖Arah dan Perkembangan Kebijakan Perbankan Nasional‖,

Ventura, Vol.5, No.1, April, pp.1-13.

Riahi-Belkaoui, Ahmed., Picur, Ronald D, 1998, ‖Multinationality and

Profitability : The Contingency of the Investment Opprtunity Set‖,

Journal of Management Finance, Vol.24, pp.3-14.

Riyanto, Bambang, Dasar-Dasar Pembelanjaan Perusahaan, Cetakan keIII,

115

Program Magister Manajemen

Universitas Kristen Maranatha

Sarifudin, Muhammad, 2005, Faktor-faktor yang mempengaruhi Laba pada

Perusahaan Perbankan yang Listed di BEJ periode 2000-2002, Tesis Program Pasca Sarjana Magister Manajemen Universitas Diponegoro (tidak dipublikasikan).

Seiford, Lawrence M., Zhu, Joe, 1999, ‖Profitability and Marketability of the top

55 US Commercial Banks‖, Management Science, vol.45, No.9,

September.

Shapiro AC, 1992, Modern Corporate Finance, United State of Amerika : Prentice Hall.

Siamat, Dahlan, 2002, Manajemen Lembaga Keuangan, Edisi 2, Lembaga

Penerbitan FEUI, Jakarta.

Sugianto, FX., Prasetiono, & Teddy Haryanto, 2002, ‖ Manfaat Indikator

indikator Keuangan dalam Pembentukan Model Prediksi Kondisi

Kesehatan Bank‖, Jurnal Bisnis Strategi, Vol.10, Desember, pp.11-26.

Susilo, Sri, Sigit Triandaru, A. Totok Budi Santoso, 1999, Bank dan Lembaga

Keuangan Lain, Cetakan Pertama, Salemba Empat, Jakarta.

Surat Edaran Bank Indonesia No 3/30 DPNP tgl 14 Desember 2001, Perihal

Laporan Keuangan Publikasi Bank Umum kepada Bank Indonesia,

Bank Indonesia,Jakarta.

Surat Edaran Bank Indonesia No 6/73/Intern DPNP tgl 24 Desember 2004,

Perihal Pedoman Sistem Penilaian Tingkat Kesehatan Bank Umum

(CAMELS Rating), Bank Indonesia, Jakarta.

Sofyan, Sofriza, 2002, ―Pengaruh Struktur Pasar terhadap Kinerja Perbankan di

Indonesia―, Media Riset Bisnis & Manajemen, Vol.2, No3, Desember, pp.194-219.

Suyono, Agus, 2005, Analisis Rasio-rasio Bank yang Berpengaruh terhadap

Return on Asset (ROA), Tesis Program Pasca Sarjana Magister

Manajemen Universitas Diponegoro (tidak dipublikasikan).

Sunyoto, Danang., 2012, Analisis Regresi dan Uji Hipotesis, Media presindo,

Yogyakarta.

Tainio, Risto, Pekka J. Korhonen, Timo J. Santalainen, 2000, In Search of

Explanation for Bank Performance – Some Finnish Data, Organization

Studies, 12/3. p : 425-450.

Usman, Bahtiar, 2003, ―Analisis Rasio Keuangan dalam Memprediksi Perubahan

Laba pada Bank-Bank di Indonesia‖, Media Riset & Manajemen, Vol.3,

No.1, pp.59-74.

Werdaningtyas, Hesti, 2002, ―Faktor yang Mempengaruhi Profitabilitas Bank Take Over Pramerger di Indonesia‖, Jurnal Manajemen Indonesia, Vol.1, No.2, pp.24-39.

Zimmerman, Gary C., 1996, ‖Factor Influencing Community Bank Performance