HALAMAN JUDUL

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh:

SRI RAHAYU 0513315106/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

ALTERNATIF PENGGUNAAN BALANCE

SCORECARD SEBAGAI ALAT PENGUKURAN

KINERJA MANAJERIAL PADA PDAM DELTA

TIRTA SIDOARJO

HALAMAN PERSETUJUAN LISAN

Yang diajukan oleh

SRI RAHAYU 0513315106/FE/EA

Telah disetujui untuk Ujian Lisan oleh:

Pembimbing Utama:

Drs. SJAFII MM., AK. Tanggal: ……….. 030173783

Dekan Fakultas Akuntansi

ALTERNATIF PENGGUNAAN BALANCE

SCORECARD SEBAGAI ALAT PENGUKURAN

KINERJA MANAJERIAL PADA PDAM DELTA

TIRTA SIDOARJO

HALAMAN PENGESAHAN

Yang diajukan oleh

SRI RAHAYU 0513315106/FE/EA Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal ……….2012

Pembimbing: Tim Penguji:

Pembimbing Utama: Ketua

Drs. SJAFII MM., AK. ………

030173783 Sekretaris

……… Anggota

……… Dekan Fakultas Akuntansi

DR. DHANI ICHSANUDDIN NUR, MM.

KATA PENGANTAR

Dengan mengucapkan syukur kehadirat Allah SWT, atas pertolongan-Nya jua penelitian ini dapat terselesaikan. Penelitian ini merupakan riset kualitatif yang betujuan untuk melakukan pengukuran kinerja perusahaan berdasarkan

balanced scorecard.

Dalam penelitian banyak pihak yang terkait dalam penyelesaian penelitian ini. Oleh sebab itu rasa terima kasih perlu disampaikan antara lain kepada:

1. Bapak Prof. Dr. Ir. Soemargono, SU selaku rektor Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM. selaku dekan fakultas ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi, selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Bapak Drs. Safi’i, MM. selaku dosen pembimbing dalam penelitian ini.

5. Seluruh dosen dan staf fakultas ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

6. Kepada Bapak dan Ibu dan seluruh keluarga tercinta atas semua dukungan dan dorongan dalam penyelesaian.

7. Dan semua pihak yang terkait dalam penelitian.

bagi perusahaan.

DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN LISAN... ii

HALAMAN PENGESAHAN ... iii

KATA PENGANTAR ...iv

DAFTAR ISI...vi

DAFTAR TABEL...ix

DAFTAR GAMBAR...xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN...1

1.1 Latar Belakang masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ...7

2.1 Penelitian Terdahulu ... 7

2.2 Landasan Teori... 10

Finansial ... 16

2.2.3 Balanced Scorecard ... 19

BAB III METODE PENELITIAN ...32

3.1 Definisi Variabel Dan Definisi Operasional ... 32

3.1.1 Definisi Variabel ... 32

3.1.2 Definisi Operasional... 32

3.2 Jenis Penelitian... 34

3.3 Jenis data ... 35

3.4 Sumber data ... 35

3.5 Teknik Pengumpulan Data... 35

3.6 Teknik Analisa Data ... 36

3.6.1 Analisa Kuantitatif... 36

3.6.2 Menghitung rata-rata kinerja ... 38

3.6.3 Membandingkan kinerja tahun terakhir dengan kinerja rata-rata dan kinerja tahun historis. ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...39

4.1 Deskripsi Obyek Penelitian... 39

4.1.1 Sejarah PDAM Delta Sidoarjo ... 39

4.1.2 Visi dan Misi Strategis Perusahaan ... 39

4.1.3 Area dan Prestasi PDAM Delta Sidoarjo ... 40

4.2 Deskripsi Hasil Penelitian... 41

4.2.3 Deskripsi perspektif proses bisnis ... 46

4.2.4 Deskripsi perspektif Manajemen SDM ... 50

4.3 Analisis dan Pembahasan... 51

4.3.1 Analisis data ... 51

4.3.2 Pembahasan ... 67

BAB V KESIMPULAN DAN SARAN ...71

5.1 Kesimpulan ... 71

5.2 Saran ... 72

DAFTAR TABEL

Tabel 1. 1 Perkembangan Audit Kinerja PDAM Delta Tirta Sidoarjo Tahun

2006-2009... 5

Tabel 4. 1 Ringkasan Neraca PDAM Delta Tirta Sidoarjo Tahun 2007-2011... 42

Tabel 4. 2 Ringkasan Laba Rugi PDAM Delta Tirta Sidoarjo Tahun 2007-2011 ... 43

Tabel 4. 3 Tarif Air PDAM Delta Tirta Berdasarkan Kelompok Pelanggan .... 44

Tabel 4. 4 Perbandingan Jumlah Pelanggan Tahun 2010-2011 ... 46

Tabel 4. 5 Kapasitas Produksi Instalasi Pengolahan Air Milik PDAM Delta Tirta Sidoarjo... 48

Tabel 4. 6 Jumlah Produksi dan Tingkat Kehilangan Air Tahun 2007-2008... 49

Tabel 4. 7 Karyawan PDAM Delta Tirta Sidoarjo Berdasarkan Pendidikan Terakhir Tahun 2010 – 2011 ... 50

Tabel 4. 8 Karyawan PDAM Delta Tirta Sidoarjo Berdasarkan Status ... 51

Tabel 4. 9 Kinerja Berdasarkan Perspektif Keuangan... 52

Tabel 4. 10 Kinerja Berdasarkan Perspektif Keuangan ... 53

Tabel 4. 11 Kinerja Berdasarkan Perspektif Keuangan... 55

Tabel 4. 12 Kinerja Berdasarkan Perspektif Pelanggan ... 56

Tabel 4. 13 Kinerja Berdasarkan Perspektif Pelanggan ... 57

Tabel 4. 14 Kinerja Berdasarkan Perspektif Pelanggan ... 59

Tabel 4. 17 Kinerja Berdasarkan Perspektif Bisnis Internal ... 62

Tabel 4. 18 Kinerja Berdasarkan Perspektif Pembelajaran dan Pertumbuhan ... 63

Tabel 4. 19 Kinerja Berdasarkan Perspektif Pembelajaran dan Pertumbuhan ... 65

Tabel 4. 20 Kinerja Berdasarkan Perspektif Pembelajaran dan Pertumbuhan ... 66

Tabel 4. 21 Kinerja Berdasarkan Perspektif Pembelajaran dan Pertumbuhan ... 67

DAFTAR GAMBAR

Gambar 2. 1 Hubungan Antara Empat Perspektif Balanced Scorecard... 19

Gambar 2. 2 Desain Dasar dari Sistem Kinerja Balanced Scorecared ... 25

Gambar 2. 3 Proses Penterjemahan Strategi dalam Balanced Scorecard ... 26

Gambar 4. 1 Proporsi Kelompok Pelanggan PDAM Delta Tirta Sidoarjo ... 45

Gambar 4. 2 Pertumbuhan Jumlah Saluran Pelanggan Delta Tirta Sidoarjo Tahun 2007-2011 ... 45

Gambar 4. 3 Peta Area dan 7 Kantor Cabang PDAM Delta Tirta Sidoarjo ... 47

ABSTRAKSI

Persaingan bisnis menuntut perbaikan bisnis yang bersifat komprehensif, Oleh sebab itu diperlukan dasar pengukuran yang sifatnya menyeluruh yang mampu menganalisis dan menjadi dasar kebijakan bisnis yang tepat sesuai dengan strategi perusahaan. Disini pengukuran balanced scorecard punya peranan penting menentukan keberhasilan perusahaan.

PDAM Delta Tirta Sidoarjo sebagai perusahaan pelayanan publik di bidang air minum, mempunyai visi sebagai perusahaan percontohan (pilot project)

dibidang PDAM pada tingkat nasional. Catatan audit menunjukkan ada penurunan capaian perusahaan pada tahun 2009. Hal ini menjadi penting untuk mengukur dan menilai sejauh mana kinerja perusahaan dinilai berdasarkan empat prespektif

balanced scorecard.

Kelemahan pada perspektif yang ketiga ini mungkin dapat dikaitkan pada kelemahan pada perspektif pertama, maupun kedua. Pada perspektif pembelajaran ini PDAM Delta Tirta Sidoarjo kurang optimal dalam meningkatkan produksi, dan jumlah karyawan yang terlatih. Indikator pelatihan menunjukkan kinerja yang baik ditandai dengan peningkatan jumlah karyawan yang terlatih. Akan tetapi produktivitas kerja menunjukkan masih terdapat kekurangan. Rendahnya produktivitas kerja, dimana pada tahun 2011 hanya mencapai 25,03, sedangkan standard pertahunnya mencapai 26,89. Oleh Sebab itu dalam memperbaiki kinerja, sebaliknya yang diperhatikan adalah pengintensifan peningkatan pelatihan dan pendisiplinan karyawan. Perlu juga ditingkatkan upaya untuk membuat system reward dan punishment, untuk mendorong peningkatan produktivitas secara kompetitif pada karyawan.

PENDAHULUAN

1.1 Latar Belakang masalah

Adanya persaingan yang kuat pada penggunaan teknologi informasi pada perusahaan bisnis, menjadikan ukuran persaingan menjadi sedemikian kompleks. Oleh sebab itu menjadikan kebutuhan informasi menjadi suatu hal yang penting. Akibatnya iklim persaingan bisnis berubah dari persaingan teknologi atau persaingan industri menjadi persaingan informasi. Tuntutan akan kemajuan sistem informasi tersebut timbul karena pada setiap informasi yang dihasilkan oleh aktivitas yang dilakukan oleh perusahaan akan diperoleh data dan gambaran aktivitas yang telah dilakukan sehingga berdasarkan informasi tersebut akan diambil suatu keputusan yang mempengaruhi kehidupan dan aktivitas perusahaan secara keseluruhan di masa yang akan datang. Informasi yang akuratpun akan sangat menentukan dari kualitas maupun kuantitas dari keputusan yang akan diambil oleh manajemen baik sebagai evaluasi, maupun follow up.

memfokuskan pada kinerja keuangan yang diukur secara periodik dimana indikator-indikator yang terpenting adalah biaya-biaya yang dikeluarkan.

Pergeseran tingkat persaingan bisnis dari industrial competition ke

information competition ini merupakan pergeseran paradigma. Pergeseran paradigma ini tentunya juga akan mengubah alat ukur atau acuan yang dipakai oleh perusahaan untuk mengukur kinerjanya. Pengukuran kinerja yang hanya didasarkan atas pengukuran finansial saja, dirasa sudah tidak lagi memadai. Perusahaan juga diharuskan melakukan pengukuran kinerjanya tidak hanya melalui pengukuran finansial saja tetapi juga melalui pengukuran non finansial, seperti tingkat kepuasan pelanggan, inovasi produk, pengembangan perusahaan dan pengembangan karyawannya. Kemampuan perusahaan untuk memenuhi tingkat kepuasan konsumennya, melakukan inovasi produk dan pengelolaan sumber daya manusia tersebut akan memberikan keuntungan kompetitif (competitive advantage) yang kuat bagi perusahaan yang bersangkutan.

Manajemen yang berorientasi pada masa lalu (backward) menggunakan pengukuran kinerja seperti ROI (Return on Investment), ROE (Return on Equity)

assets) seperti produk atau jasa yang bermutu tinggi, para pekerja yang memiliki motivasi dan kemampuan tinggi (sumber daya manusia yang berkualitas), saluran distribusi dan pelanggan yang puas dan loyal.

Adanya tuntutan agar management membuat ukuran dengan menetapkan ukuran yang lebih komprehensif tersebut, Kaplan dan Norton untuk menciptakan konsep baru yang di sebut Balanced Scorecard. Ukuran ini merupakan ukuran kinerja yang menganalisa baik aspek keuangan dan aspek non keuangan dalam penilaian kinerja perusahaan. Menurut Kaplan dan Norton (2000, 7) Balanced Scorecard melengkapi ukuran kinerja--masa lalu dengan ukuran pemicu (drivers)

kinerja masa depan Dengan Balanced Scorecard memungkinkan manajemen menilai kinerja perusahaan dari empat perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan.

panjang. Dengan adanya suatu metode pengukuran kinerja seperti Balanced Scorecard maka seorang manajer akan dapat menilai kinerja perusahaan dengan lebih baik dan akan meningkatkan efektivitas kerja.

Sidoarjo. Dengan melakukan penelian secara komprehensif maka visi sebagai pilot project nasional akan semakin mudah terwujud.

Tabel 1. 1

Perkembangan Audit Kinerja PDAM Delta Tirta Sidoarjo Tahun 2006-2009

Kriteria Cukup Sehat Sehat Sehat Sehat

Sumber: Audit BPK

Oleh sebab itu diperlukan suatu opsi pengukuran yang dapat menggambarkan kinerja PDAM Delta Tirta Sidoarjo, baik meliputi capaian dari sisi keuangan, sisi operasional, sisi pemasaran atau pelanggan, maupun sisi pertumbuhan usaha. Berdaasarkan pertimbangan tersebut maka dilakuakn penelitian dengan judul “ALTERNATIF PENGGUNAAN BALANCE SCORECARD SEBAGAI ALAT PENGUKURAN KINERJA PERUSAHAAN PADA PDAM DELTA TIRTA SIDOARJO”

1.2 Rumusan Masalah

Tujuan penelitian ini adalah untuk mengetahui kinerja perusahaan PDAM Delta Tirta Sidoarjo dengan menggunakan ukuran kinerja balanced scorecared.

1.4 Manfaat Penelitian

Adapun manfaat yang ingin dicapai dari hasil penelitian ini meliputi tiga hal yaitu:

a. Manfaat bagi pengembangan ilmu pengetahuan

Penelitian ini akan berguna bagi sumber rujukan penelitian yang akan datang dalam penelitian yang mengkaji masalah kinerja, khususnya kinerja manajemen.

b. Manfaat bagi pengambil keputusan

Bagi pengambil keputusan penelitian ini akan membantu manajemen menilai kinerja perusahaan secara lebih komprehensif.

c. Manfaat bagi peneliti

BAB II

TINJAUAN PUSTAKA 2

2.1 Penelitian Terdahulu

Beberapa penelitian Terdahulu yang mengkaji tentang penerapan balanced

scorecard antara lain:

a. Dessy (2009) yang meneliti tentang “Pengukuran kinerja perbankan

berdasarkan analisis balanced scorecard pada PT. Bank Mandiri (Persero)

Tbk”. Tujuan penelitian adalah untuk mengetahui kinerja PT. Bank Mandiri

(Persero) Tbk dengan menggunakan pendekatan balanced scorecard. Hasil

penelitian menunjukkan tahun 2004 - 2008: Perspektif keuangan

menunjukkan kemampuan keuangan pada tingkat likuiditas,

kemampuan pemanfaatan sumber dana (asset), dan profitabilitas

(pendapatan) yang dicapai bank pada tingkat baik. Perspektif pelanggan,

menunjukkan tingkat kepuasan pelanggan, penguasaan pangsa pasar

(market share), kemampuan mempertahankan nasabah (costumer

reintention), dan untuk memperoleh nasabah baru cukup baik. Perspektif

proses bisnis internal menunjukkan bahwa PT. Bank Mandiri telah

melaksanakan proses inovasi dan proses operasi yang dilakukan berada

pada tingkat yang baik. Perspektif pembelajaran dan pertumbuhan

menunjukkan bahwa kapabilitas pekerja, tingkat kepuasan pekerja pada

internet dengan program dan database yang canggih. Penggunaan

Balanced Scorecard dalam pengukuran atau evaluasi kinerja dapat

diterapkan pada PT. Bank Mandiri Tbk karena parameter –parameter

yang diperlukan untuk analisis kinerja dari keempat perspektif telah

dipenuhi.

b. Usman (2011) yang meneliti tentang pengaruh biaya kualitas terhadap

balanced scorecard. Penelitian tersebut bertujuan untuk mengetahui

pengaruh biaya kualitas terhadap kinerja perusahaan yang diukur dengan

pendekatan balanced scorecard. Obyek yang diteliti adalah pada perusahaan

manufaktur berskala besar di Kota Palu. Metode pengumpulan data yang

digu-nakan adalah metode penelitian sampel, jenis penelitian deskriptif-verifikatif,

metode penelitian explanatory survey, teknik yang digunakan adalah cross

sectional, dengan metode analisis path serta objek dalam penelitian ini adalah

biaya aktivitas kualitas yang terdiri aktivitas pencegahan, aktivitas

pengendalian, aktivitas kegagalan internal, dan aktivitas kegagalan eksternal

serta kinerja perusahaan yang diukur dengan pendekatan balanced scorecard

pada perusahaan manufaktur berskala besar di Kota Palu. Hasil penelitian

menunjukkan bahwa biaya aktivitas kualitas yang terdiri atas aktivitas

pencegahan, aktivitas pengendalian, aktivitas kegagalan internal, dan aktivitas

kegagalan eksternal berpengaruh signifikan terhadap kinerja perusahaan

perusahaan manufaktur di Kota Palu. Hal ini karena rata-rata perusahaan

c. Putrayasa (2011) yang meneliti tentang pengukuran kinerja ditinjau dari

empat prespektif balanced scorecard. Penelitian dilakukan pada

Koperasi Mertha Yasa. Tujuan penelitian adalah untuk mengetahui

kinerja dari koperasi Mertha Yasa. Pendektan yang digunakan adalah

pendekatan survey, dengan metode analisis deskriptif. Instrumen yang

digunakan selain menggunakan laporan keuangan, juga menggunakan

kuisioner. Hasil penelitian menunjukkan perspektif keuangan

mempunyai kinerja cukup baik, begitu juga pada perspektif pelanggan,

yang juga menunjukkan indek kepuasan yang cukup baik. Sementara

dilihat dari sisi perspektif pembelajaran dan pertumbuhan, kinerja

koperasi Mertha Yasa juga menunjukkan hasil yang positif.

d. Widianingsih (2009) yang meneliti tentang implementasi balanced

scorecard pada organisasi sektor publik. Tujuan penelitian adalah

membuat pengukuran menggunakan balanced scorecard yang

diaplikasikan pada organisasi yang bergerak di sektor publik. Jenis

penelitian yang dilakukan adalah kajian pustaka untuk memberikan

Landasan dan langkah-langakah pengukuran balanced scorecard khusus

pada sektor publik. Kesimpulan penelitian menunjukkan untuk bisa

diaplikasikan dalam sektor publik, balanced scorecard diperlukan

tahapan antara lain, menilai fondasi organisasi, membangun strategi

bisnis, membuat tujuan organisasi, membuat strategic map, pengukuran

2.2 Landasan Teori

2.2.1 Kinerja

2.2.1.1Pengertian Kinerja

Menurut Helfert (dalam Srimindarti, 2004: 53) Kinerja perusahaan adalah

suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu

tertentu, merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional

perusahaan dalam memanfaatkan sumber daya-sumber daya yang dimiliki.

Kinerja merupakan suatu istilah secara umum yang digunakan untuk

sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu

periode dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau

yang diproyeksikan, dengan dasar efisiensi, pertanggungjawaban atau

akuntabilitas manajemen dan semacamnya (Srimindarti, 2004).

Jadi pengukuran kinerja merupakan suatu proses penilaian kegiatan

operasional perusahaan periode tertentu sesuai tujuan yang telah ditetapkan.

Dengan kata lain, pengukuran kinerja adalah penilaian tingkat efektifitas dan

efisiensi dari aktivitas organisasi.

2.2.1.2Penilaian Kinerja

Tujuan utama dari penilaian kinerja adalah untuk memotivasi personal

dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang

telah ditetapkan sebelumnya, sehingga membuahkan tindakan dan hasil yang

tindakan dan aktivitas suatu organisasi pada digunakan sebagai media untuk

menekan perilaku yang tidak semestinya dan merangsang serta menegakkan

perilaku yang semestinya, melalui umpan balik yang dihasilkan kinerja pada

waktunya serta pemberian penghargaan, baik yang bersifat intrinsik maupun

ekstrinsik.

Penilaian kinerja dapat digunakan oleh seorang manajer untuk

memperoleh dasar yang obyektif dalam memberikan kompensasi sesuai dengan

prestasi yang dilakukan masing-masing pusat pertanggungjawaban kepada

perusahaan secara keseluruhan. Semua ini diharapkan agar dapat memberi

motivasi dan rangsangan pada masing-masing bagian untuk bekerja lebih efektif

dan efisien.

Menurut Mulyadi (2001: 420), Penilaian kinerja dilaksanakan dalam dua

tahap utama yaitu:

a. Tahap persiapan, terdiri dari tiga tahap rinci:

1. Penentuan daerah pertanggungjawaban dan manajer yang

bertanggungjawab.

2. Penetapan kriteria yang dipakai untuk mengukur kinerja.

3. Pengukuran kinerja sesungguhnya.

b. Tahap penilaian terdiri dari tiga tahap rinci:

1. Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan

sebelumnya.

2. Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari

3. Penegakan perilaku yang diinginkan dan tindakan yang digunakan untuk

mencegah perilaku yang tidak diinginkan.

Menurut Hansen dan Mowen (2004), Ukuran kinerja diturunkan dari visi,

strategi, dan tujuan perusahan. Ukuran-ukuran tersebut harus diseimbangkan

dengan ukuran lain yaitu:

a. Ukuran Lag, berupa ukuran hasil dari usaha masa lalu.

b. Ukuran Lead, berupa faktor yang menggerakkan kinerja masa depan.

c. Ukuran Objektif, ukuran yang bisa langsung dihitung dan diverifikasi.

d. Ukuran Subjektif, berupa ukuran yang lebih bersifat praduga.

e. Ukuran Keuangan, ukuran yang dinyatakan dalam istilah moneter.

f. Ukuran Nonkeuangan, ukuran yang dinyatakan menggunakan unit-unit

nonmoneter.

g. Ukuran Eksternal, berkaitan pelanggan dan pemegang saham.

h. Ukuran Internal, berkaitan dengan proses dan kemampuan menciptakan nilai

bagi pelanggan.

Pengukuran kinerja yang efektif setidaknya harus memenuhi syarat-syarat

sebagai berikut (Yuwono, dkk: 2002):

a. Didasarkan pada masing masing aktivitas dan karakteristik organisasi itu

sendiri sesuai dengan perspektif pelanggan.

b. Evaluasi atas berbagai aktivitas, menggunakan ukuran-ukuran kinerja yang

customer-validated.

d. Memberikan umpan balik untuk membantu masalah-masalah yang ada

kemungkinan perbaikan.

2.2.1.3Penilaian Kinerja Tradisional

Pada umumnya organisasi banyak yang masih menggunakan pengukuran

kinerja yang lebih menekankan pada aspek keuangan, yaitu lebih sering disebut

dengan pengukuran kinerja tradisioanal. Kinerja personal diukur hanya berkaitan

dengan keuangan. Kinerja lain seperti peningkatan kompetensi dan komitmen

personel, peningkatan produktivitas, dan proses bisnis yang digunakan untuk

melayani pelanggan diabaikan oleh manajemen karena sulit pengukurannya.

Menurut Mulyadi (2001), ukuran keuangan tidak dapat menggambarkan

kondisi riil perusahaan di masa lalu dan tidak mampu menuntun sepenuhnya

perusahaan kearah yang lebih baik, serta hanya berorientasi jangka pendek. Oleh

karena itu perlu adanya cara pengukuran dan pengelolaan kompetensi yang dapat

memicu keunggulan kompetitif organisasi bisnis.

Kaplan dan Norton (2000: 7) memaparkan bahwa pengukuran kinerja

secara tradisional memiliki beberapa kelemahan yaitu:

a. Ketidakmampuannya mengukur kinerja harta-harta tak tampak (intangible

assets) dan harta-harta intelektual (sumber daya manusia) perusahaan, karena

itu kinerja keuangan tidak mampu bercerita banyak mengenai masa lalu

perusahaan dan tidak mampu sepenuhnya menuntun perusahaan ke arah yang

b. Pengukuran lebih berorientasi kepada manajemen operasional dan kurang

mengarah pada manajemen strategis.

c. Tidak mampu mempresentasikan kinerja intangible assets yang merupakan

bagian struktur asset perusahaan.

d. Pengukuran kinerja keuangan cenderung mendorong para manajer lebih

banyak memperhatikan kinerja jangka pendek dan mengabaikan tujuan jangka

panjang. Kinerja keuangan yang baik saat ini adalah hasil dari mengabaikan

kepentingan-kepentingan keuangan yang kurang baik saat ini bisa terjadi

karena perusahaan melakukan investasi demi kepentingan jangka panjangnya.

Berdasar kelemahan-kelemahan yang ada dalam sistem pengukuran

kinerja tradisional mendorong Kaplan dan Norton (2009) untuk mengembangkan

suatu sistem pengukuran kinerja yang memperhatikan empat perspektif yaitu

perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta

perspektif pembelajaran dan pertumbuhan. konsep ini secara umum dikenal

dengan konsep Balanced Scorecard. Balanced Scorecard diterapkan berdasarkan

visi dan misi yang telah dimiliki organisasi yang selanjutnya visi dan misi tersebut

dituangkan dalam bentuk strategi untuk mencapai tujuan organisasi.

2.2.1.4Penilaian Kinerja Organisasi Sektor Publik

Konsep pengukuran kinerja pada organisasi sektor publik adalah bertujuan

untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat

ukur finansial dan non finansial. Pengukuran kinerja sektor publik dilakukan

pembuatan keputusan, dan mewujudkan pertanggungjawaban publik serta

memperbaiki komunikasi pelanggan.

2.2.1.5Tujuan Penilaian Kinerja Sektor Publik

Tujuan pengukuran kinerja sector publik menurut Mardiasmo (2002: 122)

adalah:

a. Mengkomunikasikan strategi secara lebih mantap.

b. Mengukur kinerja finansial dan non-finansial secara berimbang sehingga

dapat ditelusuri perkembangan pencapaian strategi.

c. Mengakomodasi pemahaman kepentingan manajer level menengah dan bawah

serta memotivasi untuk mencapai goal congruence.

d. Alat untuk mencapai kepuasan berdasarkan pendekatan individual dan

kemampuan kolektif rasional.

2.2.1.6Manfaat Penilaian Kinerja Sektor Publik

Manfaat pengukuran kinerja sektor publik menurut Lynch dan Cross

(dalam Yuwono, 2002) adalah:

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa

perusahaan lebih dekat kepada pelanggannya dan membuat seluruh orang

dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya

pengurangan terhadap pemborosan tersebut (reduction of waste).

d. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih

konkrit sehingga mempercepat proses pembelajaran.

e. Membangun konsensus untuk melakukan suatu perubahan dengan memberi

reward atas perilaku tersebut.

2.2.2 Keseimbangan Pengukuran Finansial Dan Non Finansial

Salah satu aspek pentingnya alat ukur kinerja perusahaan adalah bahwa

alat ukur kinerja perusahaan dipakai oleh pihak manajemen sebagai dasar untuk

melakukan pengambilan keputusan dan mengevaluasi kinerja manajemen serta

unit-unit terkait di lingkungan organisasi perusahaan. Begitu pula sebaliknya bagi

organisasi, alat ukur ini dipakai oleh organisasi untuk melakukan koordinasi

antara para manajer dengan tujuan dari masing-masing bagian yang nantinya akan

memberikan kontribusi terhadap kemajuan dan keberhasilan perusahaan dalam

mencapai sasarannya.

Pengukuran kinerja perusahaan yang terlalu ditekankan pada sudut

pandang finansial sering menghilangkan sudut pandang lain yang tentu saja tidak

kalah pentingnya. Seperti, pengukuran kepuasan pelanggan dan proses adaptasi

dalam suatu perubahan sehingga dalam suatu pengukuran kinerja, diperlukan

suatu keseimbangan antara pengukuran kinerja finansial dan pengukuran kinerja

non finansial. Keseimbangan antara pengukuran kinerja finansial dan non

mengevaluasi kinerjanya secara keseluruhan.

Berbagai teknik dan metode yang sudah ada dikembangkan untuk

melakukan pengukuran terhadap kinerja perusahaan secara finansial. Dengan

perkembangan tersebut orang mulai berpikir untuk melakukan pengembangan

teknik dan metode pengukuran kinerja non finansial, yang patut diperhatikan

adalah bahwa pengukuran tersebut haruslah jelas dan alat ukur yang digunakan

harus dapat mengukur keberhasilan perusahaan dalam menerjemahkan tujuan dan

strateginya sehingga perusahaan dapat bertahan dalam jangka panjang.

Dalam persaingan bisnis global ini, perubahan paradigma yang ada harus

dilandasi dengan suatu pemikiran baru bahwa competitiveness dan efektivitas

organisasi dapat dicapai dengan memperluas faktor-faktor yang dianggap bisa

mempengaruhi peningkatan produktivitas dan melakukan koordinasi dalam

menghasilkan keuntungan kompetitif. Kemampuan perusahaan dalam

menciptakan keunggulan kompetitif ini merupakan tanggung jawab yang

kompleks yang harus dipikul oleh setiap perusahaan untuk bisa bertahan dalam

jangka panjang.

Konsep Balanced Scorecard telah lama dikembangkan oleh Kaplan dan

Norton (2000). Konsep Balanced Scorecard ini dikembangkan untuk melengkapi

pengukuran kinerja finansial (atau dikenal dengan pengukuran kinerja tradisional)

dan sebagai alat yang cukup penting bagi organisasi perusahaan untuk

merefleksikan pemikiran baru dalam era competitiveness dan efektivitas

organisasi. Konsep ini memperkenalkan suatu sistem pengukuran kinerja

sebenarnya merupakan penjabaran dari apa yang menjadi misi dan strategi

perusahaan dalam jangka panjang, yang digolongkan menjadi empat perspektif

yang berbeda yaitu

1. Perspektif finansial, yaitu Bagaimana berorientasi pada para pemegang saham.

2. Perspektif customer, yaitu Bagaimana bisa menjadi supplier utama yang paling bernilai bagi para customer.

3. Perspektif proses, bisnis internal, yaitu Proses bisnis apa saja yang terbaik yang harus dilakukan, dalam jangka panjang maupun jangka pendek untuk mencapai tujuan finansial dan kepuasan customer. 4. Perspektif pertumbuhan dan pembelajaran, yaitu Bagaimana dapat

meningkatkan dan menciptakan value secara terus menerus, terutama dalam hubungannya dengan kemampuan dan motivasi karyawan. (Kaplan, 2000:30)

Dalam Balanced Scorecard, keempat persektif tersebut menjadi satu

kesatuan yang tidak dapat dipisahkan. Keempat perspektif tersebut juga

merupakan indikator pengukuran kinerja yang saling melengkapi dan saling

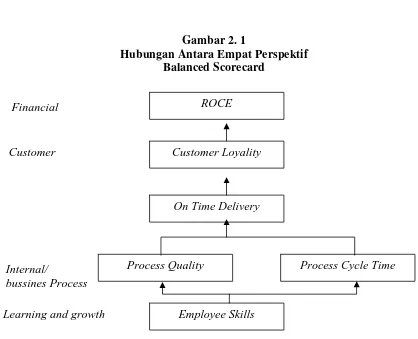

Gambar 2. 1

Hubungan Antara Empat Perspektif Balanced Scorecard

Sumber: Kaplan (2009:31)

2.2.3 Balanced Scorecard

2.2.3.1Pengertian Balanced Scorecard

Balanced Scorecard terdiri dari dua kata yaitu Balanced dan Scorecard.

Adapun beberapa pengertian Balanced Scorecard menurut beberapa ahli:

a. Menurut Kaplan dan Norton (2000) Balanced Scorecard terdiri dari 2 kata,

yaitu:

Scorecard: Yaitu kartu yang digunakan untuk mencatat skor hasil kinerja

seseorang yang nantinya digunakan untuk membandingkan dengan hasil

kinerja yang sesungguhnya.

ROCE

Customer Loyality

On Time Delivery

Process Quality Process Cycle Time

Employee Skills Financial

Customer

Internal/

bussines Process

Balanced: Menunjukkan bahwa kinerja personel atau karyawan diukur secara

seimbang dan dipandang dari 2 aspek yaitu keuangan dan non keuangan,

jangka pendek dan jangka panjang dan dari segi intern maupun ekstern.

b. Menurut Yuwono, dkk (2002)

Balanced Scorecard merupakan suatu sistem manajemen, pengukuran, dan

pengendalian yang secara cepat, tepat dan komprehensif dapat memberikan

pemahaman kepada manajer tentang kinerja bisnis.

c. Menurut Hansen dan Mowen (2004: 521)

Balanced menerjemahkan visi dan strategi organisasi ke dalam tujuan ukuran

operasional. Scorecard adalah system manajemen strategi yang Pengukuran

kinerja tersebut memandang unit bisnis dari empat perspektif yaitu perspektif

keuangan, perspektif pelanggan, perspektif proses bisnis internal dan

perspektif pembelajaran dan pertumbuhan.

d. Menurut Mulyadi (2001)

Balanced Scorecard adalah alat manajemen pada saat ini yang digunakan

melipatgandakan kemampuan untuk mendongkarak dalam melipatgandakan

kinerja keuagannya.

Dari beberapa pengertian di atas dapat ditarik kesimpulan bahwa Balanced

Scorecard merupakan alat ukur manajemen yang mampu mengimplementasikan

tujuan strategik organisasi organisasi melalui 4 perspektif dasarnya (keuangan,

pelanggan, proses bisnis internal, dan pertumbuhan), dengan tujuan meningkatkan

2.2.3.2Karakteristik Balanced Scorecard

Kaplan dan Norton (2000) menyebutkan bahwa Balanced Scorecard

merupakan sebuah sistem manajemen untuk mengimplementasikan strategi,

mengukur kinerja yang tidak hanya dari sisi finansial semata melainkan juga

melibatkan sisi non finansial, serta untuk mengkomunikasikan visi, strategi, dan

kinerja yang diharapkan. Dengan kata lain pengukuran kinerja tidak dilakukan

semata-mata untuk jangka pendek saja, tetapi juga untuk jangka panjang, sehingga

suatu organisasi menggunakan fokus pengukuran Balanced Scorecard dalam

rangka untuk menghasilkan berbagai proses manajemen penting, yaitu:

a. Menterjemahkan Visi Dan Misi Organisasi

Untuk menentukan ukuran kinerja perusahaan, visi organisasi dijabarkan ke

dalam tujuan dan sasaran. Visi adalah gambaran kondisi yang akan

diwujudkan oleh organisasi di masa mendatang yang biasanya dinyatakan

dalam suatu pernyataan atau beberapa kalimat singkat. Untuk mewujudkan

kondisi yang digambarkan dalam visi, perusahaan perlu merumuskan suatu

strategi. Tujuan adalah kondisi perusahaan yang akan diwujudkan di masa

mendatang dan merupakan penjabaran lebih lanjut visi perusahaan yang mana

menjadi salah satu landasan bagi perumusan strategi untuk merumuskannya.

Dalam proses perencanaan strategik, tujuan ini dijabarkan ke dalam sasaran-

sasaran strategik dengan ukuran-ukuran pencapaiannya.

b. Komunikasi dan Hubungan

Balanced scorecard memperlihatkan kepada setiap karyawan apa yang

pemegang saham dan konsumen karena oleh tujuan tersebut dibutuhkan

kinerja karyawan yang baik. Untuk itu, balanced scorecard menunjukkan

strategi yang menyeluruh yang terdiri dari tiga kegiatan:

1. Comunicating and educating

2. Setting Goals

3. Linking Reward to Performance Measures

c. Rencana Bisnis

Rencana bisnis memungkinkan organisasi mengintegrasikan antara rencana

bisnis dan rencana keuangan mereka. Hampir semua organisasi saat

mengimplementasikan berbagai macam program yang mempunyai

keunggulannya masing-masing saling bersaing antara satu dengan yang

lainnya. Keadaan tersebut membuat manajer mengalami kesulitan untuk

mengintegrasikan ide-ide yang muncul dan berbeda di setiap departemen.

Akan tetapi dengan menggunakan balanced scorecard sebagai dasar untuk

mengalokasikan sumber daya dan mengatur mana yang lebih penting untuk

diprioritaskan, akan menggerakkan ke arah tujuan jangka panjang perusahaan

secara menyeluruh.

d. Umpan Balik dan Pembelajaran

Proses keempat ini akan memberikan strategic learning kepada perusahaan.

Dengan balanced scorecard sebagai pusat system perusahaan, maka

perusahaan dapat melakukan monitoring terhadap apa yang telah dihasilkan

konsumen, proses bisnis internal serta pembelajaran dan pertumbuhan untuk

dijadikan sebagai umpan balik dalam mengevaluasi strategi.

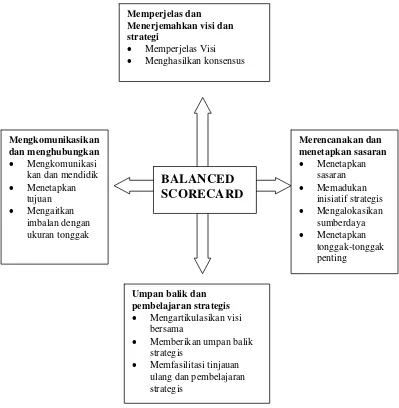

Gambar 2. 2

Balanced Scorecard sebagai Strategi dalam Suatu Manajemen

Sumber: Kaplan dan Norton. 2000. Balanced Scorecard: Menerapkan Strategi Menjadi Aksi.

Memperjelas dan Menerjemahkan visi dan strategi

Memperjelas Visi Menghasilkan konsensus

Mengkomunikasikan dan menghubungkan

Mengkomunikasi kan dan mendidik Menetapkan Mengalokasikan

sumberdaya Menetapkan

tonggak-tonggak penting

Umpan balik dan pembelajaran strategis

Mengartikulasikan visi bersama

Memberikan umpan balik strategis

Memfasilitasi tinjauan ulang dan pembelajaran strategis

Balanced Sorecard merupakan sekelompok tolok ukur kinerja yang

terintegrasi yang berasal dari strategi perusahaan dan mendukung strategi

perusahaan di seluruh organisasi. Suatu strategi pada dasarnya merupakan suatu

teori tentang bagaimana mencapai tujuan organisasi. Dalam pendekatan Balanced

Scorecard, manajemen puncak menjabarkan strateginya kedalam tolak ukur

kinerja sehingga karyawan memahaminya dan dapat melaksanakan sesuatu untuk

mencapai strategi tersebut (Wijaya, 2003).

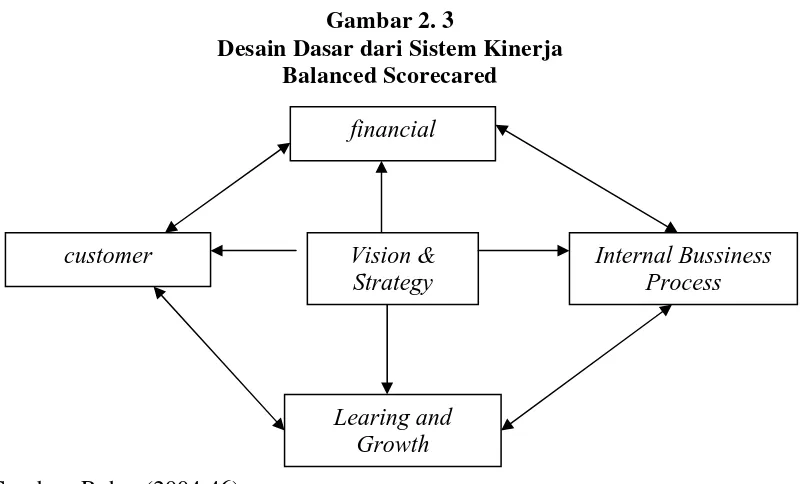

2.2.3.3Desain dasar dan Penerjemahan Balanced Scorecard dalam Strategi

Balanced scorecard merupakan sistem manajemen strategis yang

menter-jemahkan visi dan strategi suatu organisasi kedalam tujuan dan ukuran

operasional (Hansen dan Mowen 2004). Tujuan dan ukuran operasional tersebut

kemudian dinyatakan dalam empat perspektif yaitu perspektif finansial, pelanggan

(customers), proses bisnis internal (internal business process), serta pembelajaran

dan pertumbuhan (learning and growth) (Kaplan dan Norton 2000).

Perspektif finansial menggambarkan keberhasilan finansial yang dicapai

oleh organisasi atas aktivitas yang dilakukan dalam 3 perspektif lainnya.

Perspektif pelanggan menggambarkan pelanggan dan segmen pasar dimana

organisasi berkompetisi. Perspektif proses bisnis internal mengidentifikasikan

proses-proses yang penting untuk melayani pelanggan dan pemilik organisasi.

Perspektif pembelajaran dan pertumbuhan menggambarkan kemampuan

organi-sasi untuk menciptakan pertumbuhan jangka panjang.

mengintegrasikan visi, strategi dan keempat perspektif secara seimbang

ditunjukkan dalam gambar 2.3.

Gambar 2. 3

Desain Dasar dari Sistem Kinerja Balanced Scorecared

Sumber: Rohm (2004:46)

Visi dan strategi diterjemahkan kedalam 4 perspektif yang kemudian oleh

masing-masing perspektif visi dan strategi tersebut dinyatakan dalam bentuk

tujuan yang ingin dicapai oleh organisasi, ukuran (measures) dari tujuan, target

yang diharapkan dimasa yang akan datang serta inisiatif–inisiatif atau program

yang harus dilaksanakan untuk memenuhi tujuan-tujuan strategis. Proses

menterjemahkan visi dan strategi dapat dilihat pada gambar 2.3 financial

customer Internal Bussiness

Process

Learing and Growth Vision &

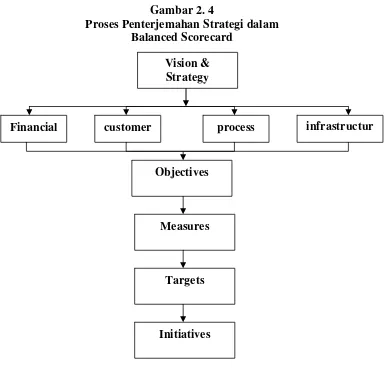

Gambar 2. 4

Proses Penterjemahan Strategi dalam Balanced Scorecard

Sumber: Hansen and Mowen, 2004:121

Menurut Kaplan dan Norton (2000 :9) Balanced Scorecard - diartikan

sebagai berikut :

" .... a set of measures that gives top managers a fast but comprehensive view of business includes financial measures that tell the result of action already taken complements the financial measures with operasional measures on customer satisfaction, internal process and the organizations innovation that are driven of future financial performance."

Balanced Scorecard merupakan suatu sistem pengukuran kinerja yang

dimaksudkan untuk mempermudah manajer melihat bisnis dengan cara lebih

Vision & Strategy

Financial customer process infrastructur

Objectives

Measures

Targets

cepat dan komprehensif karena selain memasukkan ukuran keuangan sebagai

hasil yang telah dicapai, juga dilengkapi oleh ukuran operasional, yaitu berupa

kepuasan pelanggan, proses bisnis internal dan proses pembelajaran dan

pertumbuhan dalam organisasi sebagai pemicu dari kinerja keuangan di masa

mendatang. Balanced Scorecard memasukkan aspek keuangan dan non keuangan

untuk mengukur kinerja perusahaan, sehingga Balanced Scorecard tidak hanya

mengukur hasil akhir (outcome) tetapi juga aktivitas-aktivitas penentu hasil akhir

tersebut (drivers). Dengan menambahkan ukuran kinerja non keuangan seperti

kepuasan customers, produktivitas dan cost effectiveness proses bisnis/intern, dan

pembelajaran dan pertumbuhan, maka manajemen dipacu -untuk- memperhatikan

dan melaksanakan usaha-usaha yang merupakan pemacu sesungguhnya (The real

drivers) untuk mewujudkan kinerja keuangan. Itulah sebabnya mengapa Balanced

Scorecard disebut sebagai "measures that drive performance" (Mulyadi, 2001:5).

2.2.3.4Perspektif Pengukuran dalam Balanced Scorecard

Menurut Hansen dan Mowen (2004:509) Balanced Scorecard

menerjemahkan misi dan strategi operasional ke dalam tujuan operasional dan

ukuran kinerja dalam empat perspektif, yaitu: perspektif keuangan, perspektif

pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan

pertumbuhan. Pengukuran kinerja merupakan hal yang penting bagi suatu

organisasi, diantaranya dapat digunakan untuk menilai keberhasilan perusahaan

dan juga dapat digunakan sebagai dasar untuk menyusun sistem imbalan di suatu

cakupan yang cukup luas, karena tidak hanya mempertimbangkan aspek-aspek

finansial tetapi juga aspek nonfinansial.

Pengukuran kinerja dengan Balanced Scorecard merupakan alternatif

pengukuran kinerja yang didasarkan pada empat hal utama, yaitu keuangan,

pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan. Kelebihan

penggunaan Balanced Scorecard adalah bahwa dengan pendekatan Balanced

Scorecard berusaha untuk menterjemahkan misi dan strategi perusahaan kedalam

tujuan-tujuan dan pengukuran-pengukuran yang dilihat dari empat perspektif yaitu

keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan

tersebut.

Pengukuran kinerja dalam balanced scorecard menggunakan empat

perspektif sebagai berikut (Hansen dan Mowen, 2004:513-519):

1. Perspektif keuangan

Dalam perspektif finansial oraganisasi merumuskan tujuan finansial yang

ingin dicapai organisasi dimasa yang akan datang. Selanjutnya tujuan

finansial tersebut dijadikan dasar bagi ketiga perspektif lainnya dalam

menetapkan tujuan dan ukurannya. Tujuan finansial suatu organisasi bisnis

biasanya berhubungan dengan profitabilisas yang bisa diukur berdasarkan

laba operasi, return on asset (ROA), return on equity (ROE), dan lainnya.

Ukuran finansial menggambarkan apakah implementasi strategi organisasi

memberikan kontribusi atau tidak terhadap keberhasilan finansial organisasi.

2. Perspektif Pelanggan

segmen pasar dimana organisasi akan bersaing. Tujuan yang bisa ditetapkan

dalam perspektif ini adalah pemuasan kebutuhan pelanggan. Ukuran-ukuran

yang digunakan dalam perspektif ini antara lain retensi pelanggan, kepuasan

pelanggan, profitabilitas pelanggan, akuisisi pelanggan baru, market share,

dan lainnya. Dalam perspektif ini organisasi menyusun strategi yang

bertujuan untuk memenuhi kebutuhan pelanggan yang pada akhirnya

memberikan keuntungan finansial bagi organisasi.

3. Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal ini berkaitan dengan bagaimana usaha

perusahaan dalam memenuhi harapan-harapan pelanggan. Oleh karena itu

manajer harus bisa mengidentifikasi proses-proses internal yang ada dalam

perusahaan. Fokus bisnis internal akan berpengaruh terhadap tingkat

kepuasan konsumen yang pada akhirnya akan memperbesar pencapaian pada

sasaran keuangan. Sebab melalui proses-proses internal bisnis

memungkinkan perusahaan menyampaikan value proposition yang akan

menarik dan mempertahankan pelanggan dalam pasar yang ditargetkan.

4. Perspektif Pembelajaran dam Pertumbuhan

Perspektif ini menggambarkan kemampuan organisasi untuk menciptakan

pertumbuhan jangka panjang. Tujuan dalam perspektif ini adalah

menyediakan infrastruktur bagi perspektif finansial, pelanggan, dan proses

bisnis internal, agar tujuan dari perspektif-persepektif tersebut tercapai.

Perspektif ini bertujuan meningkatkan kemampuan karyawan, meningkatkan

Ukuran yang bisa digunakan antara lain kepuasan karyawan, retensi

BAB III

METODE PENELITIAN 3

3.1 Definisi Variabel Dan Definisi Operasional

3.1.1 Definisi Variabel

variabel penelitian ini dapat di definisikan sebagai berikut adalah sebagai

berikut:

1. Kinerja

Kinerja adalah prestasi atau pencapaian atas beberapa tugas dan

tanggungjawab yang telah dilakukan oleh management dalam rentang periode

tertentu sesuai dengan tujuan perusahaan.

2. Balanced Scorecard

Balanced scorecard adalah sistem pengukuran kinerja yang mengukur

berbagai aspek komprehensif baik perspektif keuangan maupun non

keuangan yang terdiri dari perspektif pelanggan, perspektif bisnis internal,

dan perspektif pertumbuhan dan pembelajaran.

3.1.2 Definisi Operasional

Secara operasional variabel penelitian ini dapat didefinisikan:

1. Kinerja

Kinerja diukur dengan membandingkan rasio kinerja dalam empat perspektif

balanced scorecard dari tahun ke tahun (analisa trend). Kinerja yang baik

pengamatan satu tahun ke tahun berikutnya. Sedangkan kinerja buruk jika

terjadi penurunan kinerja dari tahun yang di teliti dibandingkan tahun

sebelumnya.

2. Balanced Scorecard

Secara operasional balanced scorecard diukur berdasarkan empat perspektif,

yaitu:

a. Analisa berdasarkan perspektif keuangan.

1) Mengukur rentabilitas usaha

- ROI (Return On Investment) yaitu kemampuan perusahaan dalam

mengembalikan investasi, yang diukur dari rasio laba terhadap

total aktiva.

- NPM (Net Profit Margin) merupakan kemampuan perusahaan

untuk menghasilkan laba bersih dengan menggunakan pembanding

besarnya penjualan.

2) Mengukur tingkat pertumbuhan usaha, yaitu kemampuan perusahaan

untuk meningkatkan penetrasi pasar untuk memacu pertumbuhan

penjualan.

b. Analisa berdasarkan perspektif pelanggan

1) Retensi Pelanggan, yaitu kemampuan perusahaan untuk

mempertahankan pelanggan yang sudah ada.

2) Pelanggan Baru yaitu kemampuan perusahaan untuk membuka pasar

3) Keluhan pelanggan yaitu kemampuan perusahaan untuk

meminimalkan keluhan pelanggan dengan mamaksimalkan pelayanan.

c. Analisa berdasarkan perspektif bisnis internal

1) SCE (Service Cycle Effectiveness), yaitu rasio yang menunjukkan

kemampuan perusahaan dalam menyelesaikan proses operasional

layanan secara efektif.

2) Yield Rate, adalah rasio dari jumlah kapasitas layanan terpakai

terhadap kapasitas maksimum yang ada.

3) Tingkat Kehilangan Air, yaitu ukurang yang mengukur sejauh mana

perusahaan mampu menekan jumlah air yang hilang.

d. Analisa Berdasarkan perspektif pembelajaran dan pertumbuhan

1) Produktivitas petugas, adalah rasio antara output yang dihasilkan

dengan input.

2) Perputaran petugas dan staff, adalah kinerja pengelolaan sumberdaya

manusia sehingga dapat mengurangi jumlah karyawan yang keluar.

3) Pelatihan petugas dan staff, adalah upaya perusahaan untuk

menghasilkan karyawan dengan kemampuan yang memadai sehingga

dapat memaksimalkan produktifitas kerja.

4) Absensi, adalah tingkat Kehadiran petugas dan pegawai dalam

melakukan aktivitas dan tanggungjawabnya.

3.2 Jenis Penelitian

mengukur dan menjelaskan tentang kinerja yang telah dicapai management dari

berbagai sudut aspek, sesuai permasalahan penelitian.

3.3 Jenis data

Jenis data yang digunakan adalah data kuantitatif yaitu data yang berupa

nominal terukur yang didapatkan baik dari laporan keuangan, maupun dari

pemasaran, produksi, maupun yang lainnya. Selain itu penelitian ini juga

menggunakan data kualitatif yaitu data yang tidak terukur secara nominal berupa

hasil wawancara, penelitian terdahulu atau lainnya.

3.4 Sumber data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder

yaitu data yang diambil dari laporan keuangan, maupun dokumentasi dari bagian

lain seperti pemasaran, personalia maupun bagian layanan (operasi).

3.5 Teknik Pengumpulan Data

Teknik dalam pengumpulan data yang digunakan dalam penelitian ini

antara lain:

1. Dokumentasi

Dokumentasi adalah pengumpulan data melalui sumber-sumber publikasi

ataupun catatan-catatan arsip yang dimiliki oleh perusahaan atau pihak lain

yang berkaitan dengan penelitian ini.

2. Observasi

mengetahui keadaan sebenarnya dari obyek yang diteliti.

3.6 Teknik Analisa Data

3.6.1 Analisa Kuantitatif

Adapun langkah-langkah yang ditempuh dalam menganalisa data secara kuantittif

yaitu:

1. Melakukan perhitungan kinerja management berdasarkan empat perspektif

bisnis (Nany, Rahardjo dan Handini, 2008):

a. Analisa berdasarkan perspektif keuangan.

1) Mengukur rentabilitas usaha

- ROI (Return On Investment)

ROI = 100

Aktiva

total x

EAT

- NPM (Net Profit Margin)

NPM = x100

Penjualan EAT

2) Mengukur tingkat pertumbuhan usaha

Growth = 100

b. Analisa berdasarkan perspektif pelanggan (Nany, Rahardjo dan Handini,

2008)

1) Retensi Pelanggan

Retensi Pelanggan = 100

pelanggan Total

Lama Pelanggan

Pelanggan baru=

3) Keluhan pelanggan

Keluhan Pelanggan =

Pelanggan Total

Komplain Pelanggan

x 100

c. Analisa berdasarkan perspektif bisnis internal

1) SCE (Service Cycle Effectiveness)

SCE = 100

3) TKA (Tingkat Kehilangan Air)

TKA = 100

d. Analisa Berdasarkan perspektif pembelajaran dan pertumbuhan

1) Produktivitas karyawan

Produktivitas = 100

kerja

2) Perputaran karyawan

LTO = 100

3) Pelatihan karyawan

Rasio pelatihan = 100

Absensi = 100 Efektif Kerja

Hari Jumlah

absensi Jumlah

x

2. Menyajikan laporan kinerja masing-masing perspektif dalam tabulasi.

3.6.2 Menghitung rata-rata kinerja

Melakukan perhitungan rata-rata kinerja untuk masing-masing prespektif selama 5

tahun, untuk digunakan patokan menilai kinerja saat ini.

3.6.3 Membandingkan kinerja tahun terakhir dengan kinerja rata-rata dan

kinerja tahun historis.

Yaitu melakukan analisa penilaian kinerja baik secara historis ataupun menilai

kinerja yang baik dan lemah pada masing-masing perspektif, dan membuat solusi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4

4.1 Deskripsi Obyek Penelitian

4.1.1 Sejarah PDAM Delta Sidoarjo

PDAM Delta Sidoarjo dirunut berdasarkan sejarah berdirinya merupakan

perusahaan yang tergolong tua. Perusahaan ini telah ada semenjak Jaman Hindia

Belanda dalam bentuk usaha pelayanan air bersih yang diselenggarakan oleh

Waterleiding Bedrijven. Pada masa kemerdekaan kepengurusan pelayanan air

bersih dilimpahkan kepada Dinas Pekerjaan Umum Propinsi Jawa Timur. Namun

pada tahun 1976 berdasarkan Perda Propinsi Dati I: No. 4/1976 tertanggal 10 Juli

1976, pemerintah Kabupaten Sidoarjo menerima penyerahan sebanyak 1.904 unit

pelanggan yang meliputi wilayah Larangan, Candi, Candi Selatan, Buduran Utara,

Tanggulangin, Sepanjang, Kedurus, Driyorejo, Krian, Prambon dan Watu Tulis.

Setelah penyerahan pelanggan tersebut, pada tahun 1978 dengan

diterbitkan Peraturan Daerah Kabupaten Dati II Sidoarjo No. 5/1978 maka

dibentuklah Perusahaan Daerah Air Minum (PDAM) yang kemudian disahkan

oleh Gubernur Jawa timur dengan Nomor: HK/498/1978.

4.1.2 Visi dan Misi Strategis Perusahaan

Saat ini dalam menjalankan dan mengelola layanan air bersih PDAM

Delta Sidoarjo menggunakan visi “Menjadikan PDAM ‘Delta Tirta’ Sidoarjo

“menjadikan PDAM sehat dan pelayanan prima” dengan mengusung motto

“Mengalir terus dan Jernih selalu”.

Secara administrative PDAM Tirta Sidoarjo dibagi menjadi 7 wilayah

kantor cabang dengan 1 kantor pusat. Wilayah cabang tersebut meliputi

Sepanjang dengan jumlah pelanggan mencapai 18.592 SR, Krian dengan jumlah

pelanggan mencapai 1.026 SR, Waru II dengan jumlah pelanggan sebesar

14.496SR, Waru I dengan jumlah pelanggan sebesar 17.644 SR, Sidoarjo dengan

jumlah pelanggan mencapai 25.042 SR, dan Porong dengan jumlah pelanggan

mencapai 3.019 SR. Total pelanggan mencapai 88.014 SR.

4.1.3 Area dan Prestasi PDAM Delta Sidoarjo

Sumber Air baku yang digunakan dalam memenuhi permintaan pelanggan

sebanyak 88.014 SR itu, PDAM Tirta Sidoarjo menggunakan 5 sumber air baku,

yaitu ABT Wonoayu, Sungai Pelayaran, Kedunguling, Kanal Porong, dan Afvoer

Buduran. Instalasai Pengolahan Air (IPA) yang digunakan sebanyak 8 buah

dengan total produksi sebanyak 1.426,5 l/detik, yaitu Mata Air, IPA Wonoayu,

IPA Siwalanpanji, IPA Porong, IPA Kdunguling, IPA T. Sari II & II, dan IPA

Krian.

Dengan visi sebagai project percontohan nasional, saat ini telah

ditunjukkan dengan keberhasilan perusahaan ini dalam meraih penghargaan,

antara lain:

a. Penghargaan terbaik nasional dari USAID dalam pelayanan sambungan baru

b. Merupakan 30 besar PDAM terbaik nasional pada tahun 2009.

c. Pilot Project sebagai percontohan nasional dalam menekan tingkat kehilangan

air.

d. Percontohan nasional penggalian Potensi swadana masyarakat untuk

pengembangan system penyediaan air minimum.

e. PDAM yang mampu 2 tahun mencapai full cost recovery.

f. Perpamsi Award tahun 2010 karena berhasil menciptakan kerjasama dan

respon pemkab Sidoarjo dalam pengembangan PDAM.

g. Pilot Project Public Private Partnership. Skala nasional dan internasional.

h. Penghargaan Bupati Sidoarjo sebagai pelayan publik terbaik 2010.

i. Nominasi Otonomi Award 2010 oleh Jawa Pos Institute Pro Otonomi.

j. Nominasi BUMD Award.

4.2 Deskripsi Hasil Penelitian

4.2.1 Deskripsi perspektif keuangan

Sebagai perusahaan BUMD PDAM Delta Tirta Sidoarjo telah memiliki

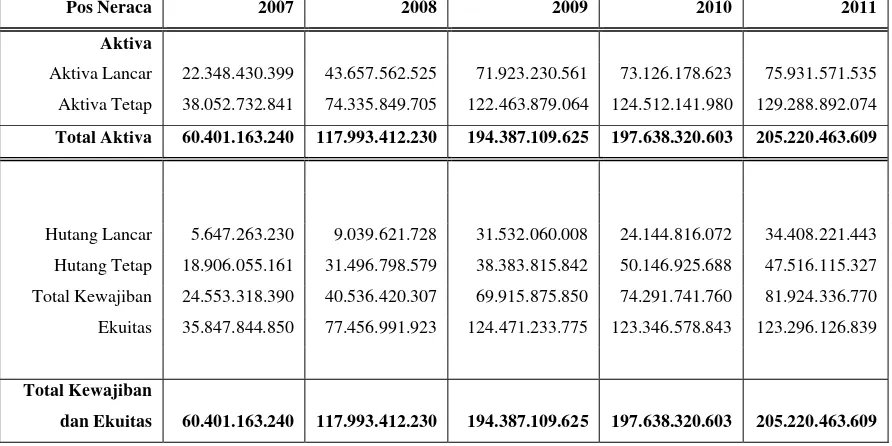

Asset yang cukup besar. Pertumbuhan perusahaan juga cukup baik, hal ini dapat

dilihat dari nilai Total Asset perusahaan pada tahun 2007 sebesar Rp. 60,4 milyar,

pada tahun 2008 tumbuh hampir 100% menjadi Rp. 117,9 milyar. Peningkatan

yang cukup signifikan terjadi pada tahun 2009 dimana pada tahun tersebut

perusahaan mampu menekan angka kehilangan air dengan sangat signifikan, yang

mampu menyumbang laba cukup signifikan. Tahun 2009 asset perusahaan

pertumbuhan yang signifikan dimana asset perusahaan hanya tumbuh 3 milyar,

yaitu Rp. 197,6 milyar. Pada Tahun 2011 Total Asset perusahaan telah mencapai

Rp. 205,2 milyar.

Tabel 4. 1

Ringkasan Neraca PDAM Delta Tirta Sidoarjo Tahun 2007-2011

Pos Neraca 2007 2008 2009 2010 2011

Aktiva

Aktiva Lancar 22.348.430.399 43.657.562.525 71.923.230.561 73.126.178.623 75.931.571.535

Aktiva Tetap 38.052.732.841 74.335.849.705 122.463.879.064 124.512.141.980 129.288.892.074

Total Aktiva 60.401.163.240 117.993.412.230 194.387.109.625 197.638.320.603 205.220.463.609

Hutang Lancar 5.647.263.230 9.039.621.728 31.532.060.008 24.144.816.072 34.408.221.443

Hutang Tetap 18.906.055.161 31.496.798.579 38.383.815.842 50.146.925.688 47.516.115.327

Total Kewajiban 24.553.318.390 40.536.420.307 69.915.875.850 74.291.741.760 81.924.336.770

Ekuitas 35.847.844.850 77.456.991.923 124.471.233.775 123.346.578.843 123.296.126.839

Total Kewajiban

dan Ekuitas 60.401.163.240 117.993.412.230 194.387.109.625 197.638.320.603 205.220.463.609

Sumber: Bagian Keuangan

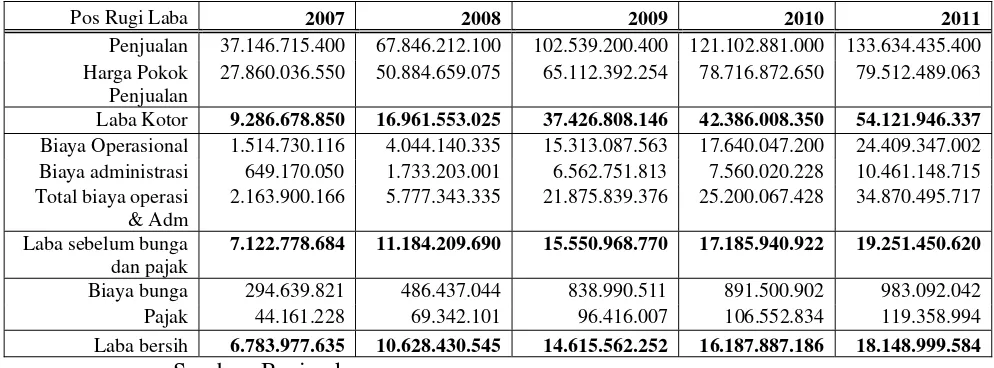

Total pendapatan perusahaan pada tahun 2007 mencapai Rp. 37 milyar.

Jumlah tersebut meningkat signifikan, sehingga pada tahun 2011 penjualan

perusahaan telah mencapai Rp. 133,6 milyar. Laba kotor pada tahun 2007

mencapai Rp. 9,2 milyar. Laba ini terus tumbuh hingga pada tahun 2011 telah

mencapai Rp. 54,1 milyar. Pembukuan laba bersih pada tahun 2007 mencapai Rp.

6,7 milyar, naik signifikan pada tahun 2008 sehingga menjadi Rp. 10,6 milyar.

Pada tahun 2009 laba bersih perusahaan telah meningkat menjadi Rp. 14,6 milyar,

naik menjadi Rp. 16,1 milyar pada tahun 2010 dan pada tahun 2011 telah

Tabel 4. 2

Ringkasan Laba Rugi PDAM Delta Tirta Sidoarjo Tahun 2007-2011

Pos Rugi Laba 2007 2008 2009 2010 2011

Penjualan 37.146.715.400 67.846.212.100 102.539.200.400 121.102.881.000 133.634.435.400 Harga Pokok

Penjualan

27.860.036.550 50.884.659.075 65.112.392.254 78.716.872.650 79.512.489.063

Laba Kotor 9.286.678.850 16.961.553.025 37.426.808.146 42.386.008.350 54.121.946.337

Biaya Operasional 1.514.730.116 4.044.140.335 15.313.087.563 17.640.047.200 24.409.347.002

Biaya administrasi 649.170.050 1.733.203.001 6.562.751.813 7.560.020.228 10.461.148.715 Total biaya operasi

& Adm

2.163.900.166 5.777.343.335 21.875.839.376 25.200.067.428 34.870.495.717

Laba sebelum bunga dan pajak

7.122.778.684 11.184.209.690 15.550.968.770 17.185.940.922 19.251.450.620

Biaya bunga 294.639.821 486.437.044 838.990.511 891.500.902 983.092.042

Pajak 44.161.228 69.342.101 96.416.007 106.552.834 119.358.994

Laba bersih 6.783.977.635 10.628.430.545 14.615.562.252 16.187.887.186 18.148.999.584

Sumber: Bagian keuangan

4.2.2 Deskripsi perspektif pemasaran

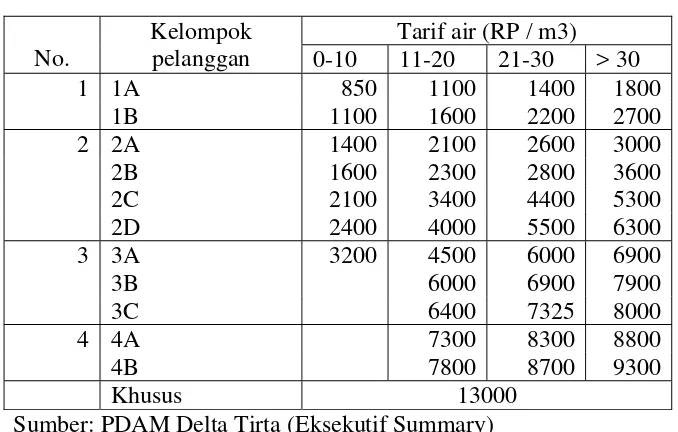

Tarif PDAM Delta Tirta Sidoarjo dibedakan menurut kelas pelanggan,

serta per quota pemakaian. Kelompok pelanggan dibedakan menjadi empat

kelompok yaitu kelompok 1 terdiri dari 1A dan 1B, kelompok pelanggan 2 yang

terdiri dari 2A, 2B, 2C dan 2D. Sementara pada kelompok 3 dibedakan menjadi

kelompok 3A dan 3B. Kelompok empat terdiri dari kelas 4A dan 4B. Adapun

quote pemakaian yaitu antara 0-10 m3, 11-20 m3, 21-30 m3 dan diatas 30 m3.

Berikut rincian tarif penjualan air minum Delta Tirta Sidoarjo berdasarkan

kelompok pelanggan dan quote pemakaian air per meter kubik. Tarif terendah

pada kelompok 1A untuk penggunaan antara 0 hingga 10 kubik adalah Rp. 850

per meter kubik. Sedangkan tarif tertinggi pada kelas pelanggan ini adalah Rp.

terendah adalah Rp. 1400 per meter kubik, Sementara tertinggi sebesar Rp. 6300

per meter kubik. Kelas ketiga hanya pada kelas 3 A dimana ada kuota pemakaian

0-10 meter kubik dengan tarifk Rp. 3200. Sementara pada kelas 3B dan 3C kuota

adalah 0-20 meter kubik. Pada pelanggan kelompok khusus tariff yang berlaku

adalah Rp. 13000 per meter kubik. Tarif ini berlaku untuk bandara.

Tabel 4. 3

Tarif Air PDAM Delta Tirta Berdasarkan Kelompok Pelanggan

Sumber: PDAM Delta Tirta (Eksekutif Summary)

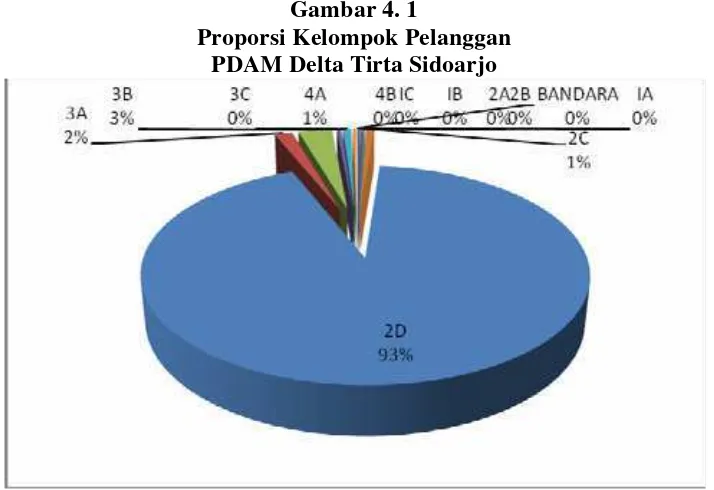

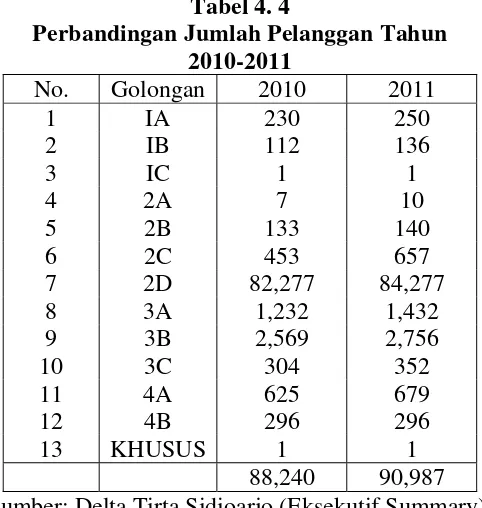

Proporsi pelanggan dari keseluruhan kelompok pelanggan terbesar adalah

pada kelas 2D. Sebagaimana ditampilkan dalam Gambar 4.1 tampak bahwa

jumlah persentase pelanggan kelas 2D mencapai 93% dari 90.987 saluran

pelanggan yang dimiliki oleh PDAM Delta Tirta Sidoarjo. Kelompok terbesar

Gambar 4. 1

Proporsi Kelompok Pelanggan PDAM Delta Tirta Sidoarjo

Sumber: data diolah

Gambar 4. 2

Pertumbuhan Jumlah Saluran Pelanggan Delta Tirta Sidoarjo Tahun 2007-2011

Total pelanggan pada tahun 2007 mencpai 76.345 saluran pemasangan

pelanggan. Jumlah ini terus meningkat pada tahun 2008 menjadi 79.298 saluran

pelanggan. Pada tahun 2009 mencapai 84.424 saluran pelanggan. Tahun 2010

telah mencapai 88.014 saluran pelanggan. Hingga pada akhir tahun 2011

pemasangan saluran pelanggan telah mencapai 90.987 saluran pelanggan.

Tabel 4. 4

Perbandingan Jumlah Pelanggan Tahun 2010-2011

No. Golongan 2010 2011

1 IA 230 250

4.2.3 Deskripsi perspektif proses bisnis

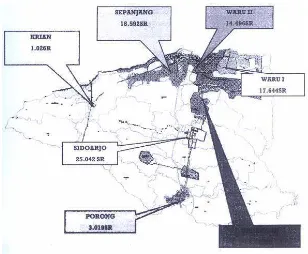

Secara administrative wilayah PDAM Delta Tirta Sidoarjo dibedakan

menjadi 1 kantor pusat dan 7 kantor Cabang. Tujuh kantor cabang tersebut

meliputi daerah Krian, Sepanjang, Waru II, Waru I, Sidarjo, Porong dan

Gambar 4. 3

Peta Area dan 7 Kantor Cabang PDAM Delta Tirta Sidoarjo

Untuk melayani permintaan pelanggan sebanyak 90.987 saluran pelanggan

pada tahun 2011 perusahaan menggunakan 5 sumber air baku. Kelima sumber air

baku tersebut antara lain ABT Wonoayu, sumber air sungai pelayaran, sumber air

Gambar 4. 4

Insatalasi Pengalahan Air yang digunakan oleh PDAM Delta Tirta Sidoarjo

Sumber: PDAM Delta Tirta Sidoarjo (Eksekutif Summary)

Tabel 4. 5

Kapasitas Produksi Instalasi Pengolahan Air Milik PDAM Delta Tirta Sidoarjo

Dalam produksinya PDAM Delta Tirta Sidoarjo memanfaatkan 3 sumber

air yaitu mata air, air tanah dan air permukaan. Ada 8 instalasi pengolahan air

yang digunakan oleh PDAM Delta Tirta, yaitu Mata air, Wonoayu, Siwalanpanji,

Porong, Kedunguling, Talangsari (HTB), Talangsari (TTS) dan Krian. Kapasitas

produksi saat ini untuk mata air Umbulan mencapai 170 liter per detik, IPA ini

merupakan beli dari PDAM Surabaya. IPA Wonoayu mampu mensuplai 1,5 liter

per detik. Sementara kapasitas terbesar berasal dari IPA Talangsari yang

mencapai 475 liter per detik. Total kapasitas air yang dihasilkan mencapai 1.426,5

liter per detik.

Tabel 4. 6

Jumlah Produksi dan Tingkat Kehilangan Air Tahun 2007-2008

Kapasitas Produksi

Tahun Sendiri Beli Total Terjual Air Hilang TKA

2007 10,887,479.49 12,091,183.02 29,425,620.23 19,192,354.00 10,233,266.23 34.78%

2008 11,459,401.68 11,789,455.00 30,156,320.22 19,015,250.00 11,141,070.22 36.94%

2009 10,214,386.20 13,203,446.52 30,042,312.34 20,005,222.00 10,037,090.34 33.41%

2010 12,293,279.84 13,682,446.40 31,521,230.35 22,430,240.00 9,090,990.35 28.84%

2011 11,194,835.49 13,795,147.60 31,985,244.25 21,223,304.00 10,761,940.25 33.65%

Sumber: Delta Tirta (Eksekutif Summary)

Permasalahan utama perusahaan air minum adalah besarnya tingkat

kehilangan air. PDAM Delta Tirta pada tahun 2009-2010 mampu menekan

kehilangan air hingga 29%. Dari prestasi ini perusahaan dapat penghargaan

sebagai perusahaan PDAM terbaik yang mampu menekan kehilangan air ditingkat

4.2.4 Deskripsi perspektif Manajemen SDM

Tahun 2010 jumlah total karyawan perusahaan mencapai 454 orang. Pada

tahun 2011 meningkat menjadi 496 orang. Dari jumlah tersebut mayoritas

berpendidikan SLTA. Tahun 2010 karyawan dengan pendidikan SLTA mencapai

370 orang Sementara tahun 2011 mencapai 385 orang. Peningkatan cukup besar

pada tahun 2011 pada jumlah karyawan dengan pendidikan S1, tahun 2010

sebanyak 35 orang pada tahun 2011 meningkat menjadi 55 orang.

Tabel 4. 7

Karyawan PDAM Delta Tirta Sidoarjo Berdasarkan Pendidikan Terakhir Tahun 2010 – 2011

Pendidikan 2010 2011

Mayoritas karyawan berstatus karyawan tetap. Tahun 2010 jumlah

karyawan tetap perusahaan mencapai 348 orang. Tahun 2011 jumlah karyawan

tetap meningkat signifikan menjadi 396 orang. Sementara calon pegawai pada

tahun 2010 mencapai 48, rekruitmen baru pada tahun 2011 menjadikan jumlah

calon pegawai meningkat menjadi 52 orang. Jumlah karyawan honorer tetap

konstan antara tahun 2010 hingga tahun 2011 yaitu sebanyak 12 orang tidak ada

perubahan. Sementara jumlah karyawan subkontrak mengalami penurunan pada

tahun 2011, tahun 2010 jumlah karyawan kontrak mencapai 46 orang tapi pada

Tabel 4. 8

Karyawan PDAM Delta Tirta Sidoarjo Berdasarkan Status

Status 2010 2011

Tetap 348 396

Capeg 48 52

Hontap 12 12

Kontrak 46 36

Jumlah 454 496

Sumber: Eksekutif Summary

4.3 Analisis dan Pembahasan

4.3.1 Analisis data

Dalam pengukuran kinerja PDAM Delta Tirta Sidoarjo berdasarkan

pengukuran balanced scorecard disajikan pengukuran pada empat prespektif

antara lain:

a. Pengukuran Kinerja Berdasarkan Perspektif Keuangan

Pengukuran kinerja berdasarkan perspektif keuangan di dasarkan pada faktor

fundamental keuangan, seperti indikator rasio profitabilitas/rentabilitas

perusahaan dan tingkat pertumbuhan.

1) Mengukur rentabilitas usaha

Rasio rentabilitas perusahaan berguna dalam menilai kemampuan

perusahaan untuk menghasilkan return atau profit.

- ROI (Return On Investment)

ROI atau return on Investment merupakan ukuran dari tingkat

perbandingan laba bersih yang dihasilkan dalam operasi usaha

dalam menggambarkan rentabilitas usaha terhadap besaran investasi

yang dikeluarkan oleh pemilik perusahaan. Untuk menghitung ROI

digunakan rumus sebagai berikut:

ROI = 100

Aktiva

total x

EAT

Tabel 4. 9

Kinerja Berdasarkan Perspektif Keuangan Return On Investment

Tahun EAT TA ROI Kinerja* KET

2007 6,783,977,635 60,401,163,240 11.2% Baik

2008 10,628,430,545 117,993,412,230 9.0% Baik Turun

2009 14,615,562,252 194,387,109,625 7.5% Kurang Turun

2010 16,187,887,186 197,638,320,603 8.2% Kurang Naik

2011 18,148,999,584 205,220,463,609 8.8% Kurang Naik

Rata-rata 13,272,971,440 155,128,093,861 9.0%

Ket:

* patokan nilai rata-rata selama lima tahun

Sumber: data diolah

Dengan menggunakan pendekatan trend tampak bahwa rasio ROI

untuk tahun 2007-2011 mengalami trend penurunan. Ini artinya

dengan menggunakan interval pengukuran kinerja selama lima tahun

menyeluruh kinerja perusahaan tampak menurun. Hal itu dapat dilihat

dari penilaian kinerja berdasarkan pertumbuhan, dimana kenaikan

balik dari penurunan kinerja hanya terjadi pada tahun 2007.

Sedangkan jika mengukur kinerja saat ini yaitu tahun 2007 terjadi

peningkatan yang cukup baik. Dengan menggunakan standar kinerja

rata-rata selama lima tahun dengan ROI sebesar 9 persen, maka tahun

kinerja dengan rasio ROI yang kurang dari standar rata-rata maka

membuat Manajemen membuat upaya efektifitas dan efesiensi,

sehingga menghasilkan laba yang meningkat dari tahun-tahun

sebelumnya. Pada tahun 2008 capaian kinerja ROI masih masuk

kategori baik dengan nilai 9%. Namun pada tahun 2009 kinerja ROI

hanya 7,5%, dan meningkat kembali pada kisaran 8,2% hingga 8,8%

pada tahun berikutnya.

- NPM (Net Profit Margin)

Net profit margin merupakan ukuran dari kemampuan Manajemen

untuk Mengelola biaya seefektif mungkin sehingga memberikan

kontribusi positif pada laba bersih bagi perusahaan. Kinerja ini sangat

ditentukan perusahaan dalam menekan seefektif mungkin pada pos

biaya-biaya administrasi dan umum. Pengukuran rasio ini

menggunakan rumus:

NPM = x100

Penjualan EAT

Tabel 4. 10

Kinerja Berdasarkan Perspektif Keuangan Net Profit Margin

Tahun EAT Sales NPM Kinerja* KET

2007 6,783,977,635 37,146,715,400 18.3% Baik

2008 10,628,430,545 67,846,212,100 15.7% Baik Turun

2009 14,615,562,252 102,539,200,400 14.3% Kurang Turun

2010 16,187,887,186 121,102,881,000 13.4% Kurang Turun

2011 18,148,999,584 133,634,435,400 13.6% Kurang Naik

Rata-rata 13,272,971,440 92,453,888,860 15.0%

Ket:

* patokan nilai rata-rata selama lima tahun