NASKAH PUBLIKASI

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP

PERUBAHAN LABA PADA PERUSAHAAN MANUFAKTUR

SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2007-2011

Oleh:

FITRIA MAHARANI NIM : B 100 100 270

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

HALAMAN PENGESAHAN

Yang bertanda tangan dibawah ini telah membaca Naskah Publikasi ini dengan judul:

“ANALISIS PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAPAT DI BURSA EFEK INDONESIA TAHUN 2007-2011”

Disusun Oleh : FITRIA MAHARANI

B. 100 100 270

Penandatangan berpendapat bahwa Naskah Publikasi tersebut telah memenuhi syarat untuk diterima.

Surakarta, Februari 2014 Pembimbing Utama

(Imron Rosyadi SE, MSi)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan yang terdiri dari Current Ratio, Debt to Equity Ratio, Total Assets Turnover, Return On Asset, dan Return On Equity terhadap perubahan laba pada perusahaan manufaktur dalam Bursa Efek Indonesia (BEI) tahun 2007-2011. Penelitian ini menggunakan sampel dari perusahaan-perusahaan yang tergabung dalam kelompok di Bursa Efek Indonesia tahun 2007-2011. Metode pengambilan sampel menggunakan metode purposive sampling. Dari metode tersebut diperoleh 28 sampel perusahaan yang memenuhi kriteria untuk digunakan sebagai sampel penelitian.

Model analisis yang digunakan adalah teknik regresi linear berganda. Hasil analisis menunjukkan bahwa rasio keuangan yang terdiri dari Current Ratio, Debt to Equity Ratio, Total Assets Turnover, Return On Asset, dan Return On Equity secara simultan berpengaruh signifikan terhadap perubahan laba. Hasil analisis secara parsial Debt to Equity Ratio, dan Total Assets Turnover berpengaruh signifikan terhadap perubahan laba, sedangkan Current Ratio, Return On Assets, dan Return On Equity tidak berpengaruh signifikan terhadap perubahan laba. Hasil penelitian menunjukkan 24,3 % variasi variabel perubahan laba dapat dijelaskan oleh variabel Current Ratio, Debt to Equity Ratio, Total Assets Turnover, Return On Asset, dan Return On Equity.Sedangkan sisanya 75,7% variasi variabel perubahan laba dijelaskan oleh faktor lain diluar model.

I. PENDAHULUAN

Perusahaan yang sehat adalah perusahaan yang dapat bertahan dalam kondisi ekonomi apapun, yang terlihat dari kemampuanya dalam memenuhi kewajiban-kewajiban finansialnya dan melaksanakan operasinya dengan stabil serta dapat menjaga kontinuitas perkembangan usahanya dari waktu ke waktu. Suatu perusahaan umumnya didirikan untuk memperoleh kemampuan laba yang maksimal agar kelangsungan hidup perusahaan dapat dipertahankan dan berkembang dengan baik dalam pencapaian tujuan tersebut manajemen atau pimpinan perusahaan selalu dihadapkan pada berbagai masalah, baik yang bersifat teknis, administratif, maupun finansial.

Analisis laporan keuangan adalah suatu kegiatan yang bertujuan untuk memberikan informasi-informasi tentang laporan keuangan. Informasi yang biasa diperoleh setelah melakukan analisis laporan keuangan diantaranya adalah informasi yang biasa diperoleh setelah melakukan analisis laporan keuangan diantaranya adalah informasi rasio-rasio keuangan, perubahan laba perusahaan, dan posisi keuangan perusahaan. Rasio keuangan digunakan untuk membantu para investor dalam mengambil keputusan, dimana dalam rasio ini dilakukan membantu para investor dalam mengambil keputusan, dimana dalam rasio ini dilakukan perbandingan antara risiko dan tingkat imbal balik dari perusahaan. Rasio keuangan sendiri terdiri dari rasio likuiditas, rasio aktivitas, rasio leverage (Solvabilitas), rasio profitabilitas (Sartono, 1999:121).

Rasio likuiditas menggambarkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek. Rasio aktivitas menggambarkan seberapa efisiensi perusahaan dalam mengoptimalkan aktiva. Rasio leverage (solvabititas) mengukur kemampuan perusahaan memenuhi kewajiban jangka panjang. Rasio profitabilitas menggambarkan seberapa besar kemampuan perusahaan memperoleh laba dalam kegiatan operasionalnya.

Perubahan Laba Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Dibursa Efek Indonesia Tahun 2007-2011”

Rumusan Masalah

Berdasarkan pada latar belakang masalah diatas, maka permasalahan yang dapat dirumuskan dalam penelitian ini adalah :

1. Apakah rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas berpengaruh secara parsial terhadap perubahan laba ?

2. Apakah rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas berpengaruh secara signifikan terhadap perubahan laba ?

Tujuan Penelitian

1. Mengetahui apakah rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas secara parsial pengaruh kinerja keuangan terhadap perubahan laba. 2. Mengetahui apakah rasio likuiditas, rasio leverage, rasio aktivitas, rasio

profitabilitas secara parsial signifikan pengaruh kinerja keuangan terhadap perubahan laba.

II. LANDASAN TEORI Laporan keuangan

Laporan keuangan adalah hasil akhir dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan posisi keuangan, kinerja, dan perubahan posisi keuangan suatu perusahaan.

Tujuan laporan keuangan

Jenis-jenis laporan keuangan

Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini (IAI, 2002) antara lain : Neraca, Laporan Rugi Laba, Laporan Perubahan Ekuitas, Laporan Arus Kas.

Manfaat Laporan Keuangan

Laporan keuangan dibuat guna memberikan informasi yang bertujuan untuk pengambilan keputusan ekonomis. Para pemakaian laporan akan menggunakannya untuk meramalkan, membandingkan dan menilai dampak keuangan yang timbul dari keputusan ekonomis yang diambilnya.

Analisis Rasio Keuangan

Analisis rasio keuangan adalah analisis yang menghubungkan perkiraan neraca dan laporan laba rugi terhadap satu dengan lainnya, yang memberikan gambaran tentang sejarah perusahaan serta penilaian terhadap keadaan perusahaan tertentu. Berdasarkan ruang lingkup dan tujuan, menurut Robert Ang (1997 dalam Pribawati, 2007) mengelompokkan rasio keuangan antara lain :

Macam-macam Rasio Keuangan : 1. Rasio Likuiditas (liquidity Ratio)

Radio likuiditas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek.

2. Rasio aktivitas (activity ratio)

Rasio aktivitas menunjukkan kemampuan perusahaan dalam mengefisienkan aktivanya.

3. Rasio solvabilitas (leverage ratio)

Rasio solvabilitas sering disebut rasio leverage. Rasio ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya.

4. Rasio profitabilitas (profitability ratio)

Rasio likuuiditas

a. Current ratio (Rasio lancar)

Current ratio merupakan perbandingan antara aktiva lancar (current ratio assets) dengan hutang lancar (current liabilities). Nilai current ratio yang tinggi menunjukkan bahwa perusahaan mampu memenuhi kewajiban jangka pendeknya (Martono dan Agus Harjito, 2008).

Rasio aktivitas

a. Total Assets Turnover (Perputaran Total Aktiva)

Perputaran total aktiva (total asset turnover), menunjukkan sejauh mana perusahaan dapat mengoptimalkan aktivanya. Nilai total asset turnover yang tinggi ini menunjukkan perusahaan dapat mengoptimalkan aktivanya (Hanafi, 2004).

Rasio solvabilitas

a. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) adalah perbandingan total hutang dengan total modal sendiri. Nilai debt to equity ratio yang tinggi, ini menunjukkan bahwa risiko keuangan perusahaan tinggi, dan hal ini akan mengakibatkan para calon investor akan menghindari karena hanya sedikit return yang diperoleh (Hermawan, 2012).

Rasio profitabilitas a. Return On Asset

Return On Asset (ROA) mengukur kemampuan perusahaan dalam memperoleh laba bersih berdasarkan tingkat aset tertentu. Nilai return on asset yang tinggi, ini menunjukkan bahwa perusahaan efisien dalam memanfaatkan aktivanya untuk mendapatkan laba. Jadi return on asset yang tinggi dapat mampu menilai bahwa kinerja perusahaan baik (Hanafi, 2004).

b. Return On Equity

begitu pula sebaliknya rasio yang rendah akan menunjukkan pada tingkat efisiensi manajemen modal (Lusiana, 2008).

Penelitian Terdahulu

Vennus C.Ibarra (2009) untuk menguji penggunaan laporan terutama dari laporan arus kas untuk menganalisis kinerja perusahaan manufaktur. Penelitian ini menunjukkan bagaimana rasio ini dapat bermanfaat dalam menganalisa posisi keuangan perusahaan manufaktur. Jika laporan dapat dipahami oleh pengguna tanpa bantuan laporan neraca, dan laba rugi. Rasio yang digunakan rasio likuiditas, efisiensi, profitabilitas, dan leverage. Tujuannya adalah untuk mengetahui keterbatasan dalam menggunakan rasio.

Yuni Nurmala Sari (2007), meneliti tentang kemampuan pengaruh current ratio, debt to equity ratio, dan total assets turn over terhadap perubahan laba pada perusahaan manufaktur di Bursa Efek Jakarta. Tujuan dalam penelitian ini untuk mengetahui pengaruh CR, DER, dan TATO secara simultan dan parsial terhadap perubahan laba pada perusahaan manufaktur di Bursa Efek Jakarta. Hasil dari penelitian menyimpulkan bahwa secara simultan rasio keuangan CR, DER, dan TATO mempunyai pengaruh terhadap perubahan laba.

Investment, dan Return On Equity mempunyaipengaruh terhadap perubahan laba. Nurjanti Takarini dan Erni Ekawati (2003) untuk Menguji analisisrasio keuangan dalam memprediksi perubahan laba pada perusahaan manufaktur dipasar modal Indonesia, dengan menggunakan delapan belas rasio yang di kategorikan kedalam tiga indikator yaitu leverage, likuiditas, dan produktifitas.Hasil penelitian dari ke delapan belas variabel independen, hanya tiga variabel yang signifikan dengan alpha 0,05 yaitu rasio CLE (CurrentLiabilitiesto Equity), WCTA(WorkingCapitaltoTotal Asset), dan ROE (Return On Equity), dan satu variabel yang signifikan dengan alpha 0,1 yaitu NPM (Net Profit Margin). Jadi ke empat variabel ini di pilih untuk memprediksi perubahan labasatu tahun kedepan, sedangkan untuk memprediksi dua tahun ke depan variabel yang signifikan dari ke delapanbelasvariabel adalahsatuvariabel yang signifikan dengan alpha 0,1 yaitu NWS (Net Worth to Sales).\

Model Penelitian

Untuk memberikan gambaran yang luas, maka penulis menyantumkan model penelitian sebagai berikut :

Hipotesis

Hipotesis yang diuji dalam penelitian ini meliputi :

1. H1 : Current Ratio berpengaruh secara parsial dan signifikan terhadap perubahan laba.

2. H2 : Debt to Equity Ratio berpengaruh secara parsial dan signifikan terhadap perubahan laba.

3. H3 : Total Asset Turnover berpengaruh secara parsial dan signifikan terhadap perubahan laba.

4. H4 : Return On Asset berpengaruh secara parsial dan signifikan terhadap perubahan laba.

5. H5 : Return On Equity berpengaruh secara parsial dan signifikan terhadap perubahan laba.

6. H6 : Current Ratio, Debt to Equity Ratio, Total Asset Turnover, Return On Asset, dan Return On Equity berpengaruh secara simultan dan signifikan terhadap perubahan laba.

Perubahan

Laba (Y)

Current Ratio (CR)Total Assets Turnover (TATO) Debt to Equity Ratio (DER)

Return On Asset (ROA)

BAB III METODE PENELITIAN Definisi Operasional Variabel

Dalam penelitian ini terdapat dua variabel, yaitu :

1. Variabel dependen yang digunakan yaitu perubahan laba. Perubahan laba dapat diukur dengan rumus :

2. Variabel independen a. Current ratio (CR)

b. Debt to Equity Ratio (DER)

c. Total Assets Turnover (TATO)

d. Return On Asset (ROA)

e. Return On Equity (ROE)

Data dan Sumber Data

Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dengan menggunakan dokumentasi. Dokumentasi adalah pengumpulan data dari dokumen perusahaan, studi dokumentasi ini memuat laporan keuangan suatu perusahaan yang dikeluarkan oleh Bursa Efek Indonesia atau sering dikenal dengan ICMD (Indonesia Capital Market Directory).

Analisis Statistik Deskripsi

Statistik deskriptif (descriptive statistic) merupakan statistik yang menggambarkan fenomena atau karakteristik-karakteristik data :

Uji Asumsi Klasik a. Uji Normalitas

Bertujuan untuk mengetahui sebaran data dalam model penelitian berdistribusi normal atau tidak normal. Dalam uji ini akan digunakan uji Kolmogorov-Smirnov. Dalam uji ini jika hasil perhitungan nilai signifikansi lebih dari 0,05 (>0,050) artinya model memenuhi syarat berdistribusi normal. b. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu korelasi pada periode t-1 (sebelumnya). Untuk mengetahui adanya korelasi dalam model regresi dilakukan pengujian Durbin Watson.

c. Uji Heteroskedasitas

Uji Hereroskedastisitas bertujuan untuk memastikan dalam model regresi terjadi kesamaan varians dari residual satu pengamatan ke pengamatan lain. Uji ini dengan menggunakan metode Langrange Multipleir (LM). Cara pengujiannya adalah dengan melihat nilai residual dan nilai predicted velue yang dikuadratkan yang nanti dijadikan R square (R2). R square (R2) tersebut dikalikan dengan jumlah data yang diteliti dan dibandingkan dengan nilai 9,2. Apabila < 9,2 maka tidak terjadi heteroskedatisitas.

Bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Uji ini dilakukan dengan tolerance value dan variance inflation factor (VIF).

Analisis Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui bagaimana variabel dependen dapat diprediksi melalui variabel bebas. Dampak analisis regresi dapat digunakan untuk memutuskan apakah naik turunnya keadaan variabel dependen dilakukan dengan menaikkan atau menurunkan keadaan variabel independen. Model ekonometrika dalam penelitian ini adalah :

Y = β0 + β1 CR + β2 DER + β3 TATO + β4 ROA + β5 ROE + e Dimana :

Y = perubahan laba

β0 = konstanta

β 1,2,3,4,5 = koefisien regresi masing-masing variabel CR = Current Ratio

DER = Debt to Equity Ratio TATO = Total Asset Turnover ROA = Return On Asset ROE = Return On Equity e = Faktor Pengganggu Uji t (uji koefisien regresi parsial)

Uji t dilakukan untuk mengetahui seberapa besarkah pengaruh variabel independen secara parsial dapat menjelaskan variabel dependen. Berikut adalah langkah-langkah yang harus dilakukan dalam melakukan uji t :

1) Menentukan H0 dan Ha

H0 : β = 0, artinya tidak ada pengaruh yang signifikan antara variabel independen secara parsial terhadap variabel dependen.

Koefisiensi Determinasi (Adjusted R2)

Koefisiensi determinasi (Adjusted R2) digunakan mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2011). Nilai R2 berada diantara 0 sampai 1. Nilai R2 yang mendekati 1 ini berarti informasi yang diberikan oleh variabel independen ke variabel dependen hampir sempurna.

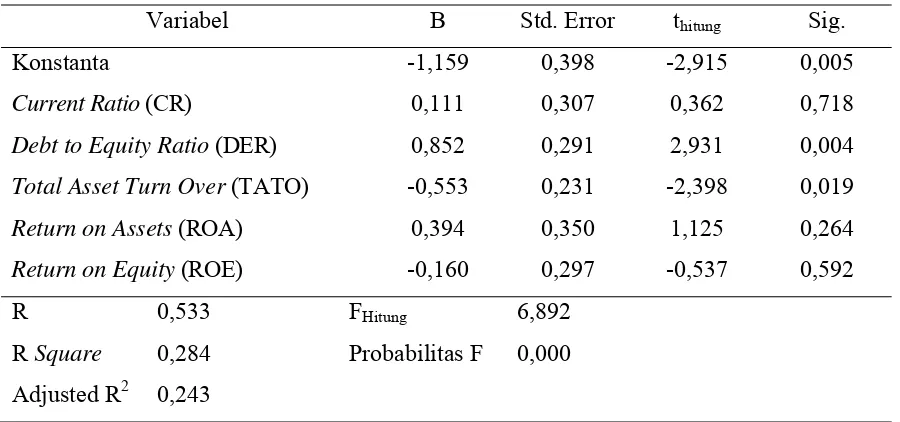

Tabel IV.6

Hasil Uji Regresi Linear Berganda

Variabel B Std. Error thitung Sig.

Konstanta -1,159 0,398 -2,915 0,005

Current Ratio(CR) 0,111 0,307 0,362 0,718 Debt to Equity Ratio (DER) 0,852 0,291 2,931 0,004 Total Asset Turn Over (TATO) -0,553 0,231 -2,398 0,019 Return on Assets (ROA) 0,394 0,350 1,125 0,264 Return on Equity (ROE) -0,160 0,297 -0,537 0,592

R 0,533 FHitung 6,892

R Square 0,284 Probabilitas F 0,000 Adjusted R2 0,243

Uji F (signifikansi secara simultan)

Uji F dilakukan dengan tujuan untuk mengetahui apakah variabel independen secara simultan dan signifikan berpengaruh terhadap variabel dependen.

a. Merumuskan H0 dan Ha

H0 : β1, β2,....β5 = 0 , artinya current ratio, debt to equity ratio, total assets turn over, return on assets, return on equity tidak ada pengaruh yang signifikan secara parsial terhadap perubahan laba.

Uji t (uji koefisien regresi parsial)

Uji t dilakukan untuk mengetahui seberapa besarkah pengaruh variabel independen secara parsial dapat menjelaskan variabel dependen.

a. Current Ratio

Berdasarkan tabel diatas thitung diperoleh hasil 0,362 dengan nilai signifikan 0,718. Dengan besarnya nilai signifikan 0,718 lebih besar dari 0,05, maka H0 diterima yang artinya bahwa tidak ada pengaruh yang signifikan secara parsialantara variabel current ratio terhadap perubahan laba.

b. Debt to Equity Ratio

Berdasarkan tabel diatas thitungdiperoleh hasil 2,931 dengan nilai signifikan 0,004. Dengan besarnya nilai signifikan 0,004 lebih kecil dari 0,05, maka H0 ditolak yang artinya bahwa ada pengaruh yang signifikansecara parsial antara variabel debt to equity ratio terhadap perubahan laba.

c. Total Assets Turnover

Berdasarkan tabel diatas thitungdiperoleh hasil – 2,398 dengan nilai signifikan 0,019. Dengan besarnya nilai signifikan 0,019 lebih kecil dari 0,05, maka H0 ditolak yang artinya bahwa ada pengaruh yang signifikan secara parsial antara variabel total assets turnover terhadap perubahan laba.

d. Return On Assets

Berdasarkan tabel diatas thitungdiperoleh hasil 1,125 dengan nilai signifikan 0,264. Dengan besarnya nilai signifikan 0,264 lebih besar dari 0,05, maka H0 diterima yang artinya bahwa tidak ada pengaruh yang signifikan secara parsial antara variabel return on assets terhadap perubahan laba.

e. Return On Equity

0,05, maka H0 diterima yang artinya bahwa tidak ada pengaruh yang signifikan antara variabel return on equity terhadap perubahan laba. Uji F

Hasil perhitungan diperoleh nilai Fhitung = 6,892 dan Ftabel = 2,37 didukung ρ

-value = 0,000, dengan membandingkan nilai Fhitung>Fttabel dan ρ-value<ρ-α (6,892 > 2,37 dan 0,000 < 0,05), maka H0 ditolak dan Ha diterima artinya current ratio, debt to equity ratio, total assets turn over, return on assets, return on equity berpengaruh secara simultan dan signifikan terhadap perubahan laba.

Kesimpulan penelitian

1. Dari hasi uji t, variabel independen yang meliputi CR, DER, TATO, ROA, dan ROE menunjukkan bahwa hanya variabel DER dan TATO berpengaruh secara parsial dan signifikan terhadap perubahan laba. Sedangkan CR, ROA dan ROE tidak berpengaruh secara parsial dan signifikan terhadap perubahan laba.

2. Dari hasil uji F menunjukkan bahwa secara simultan dan signifikan variabel independen yaitu current ratio, debt to equity ratio, total assets turnover, return on asset, dan return on equity berpengaruh terhadapperubahan laba.

Saran

1. Diharapkan mengembangkan jumlah variabel-variabel yang diteliti, sebab tidak menutup kemungkinan bahwa dengan penelitian yang mencakup lebih banyak variabel akan dapat menghasilkan kesimpulan yang lebih baik.

2. Diharapkan memperluas sampel perusahaan tidak hanya dalam sektor industri barang konsumsi saja tetapi mengambil sampel lebih banyak sektor, sehinggadiperoleh daya generalisasi hasil penelitian yang lebih besar.

DAFTAR PUSTAKA

Agus Endro Suwarno, 2004, Manfaat Informasi Rasio Keuangan Dalam Memprediksi Perubahan Laba (Studi Empiris terhadap Perusahaan Manufaktur Go Publik di Bursa Efek Jakarta), Jurnal Akuntansi Keuangan

Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Andriyani, Lusiana Noor. 2008. “Analisis Kegunaan Rasio-Rasio Keuangan Dalam Memprediksi Perubahan Lba (studi Empiris: Pada Perusahaan Perbankan Yang Terdaftar Di BEI)”. Skripsi. Semarang: Univesitas Diponegoro.

Andriyani, Lusiana Noor. 2008. “Analisis Kegunaan Rasio-Rasio Keuangan Dalam Memprediksi Perubahan Laba (studi Empiris: Pada Perusahaan Perbankan Yang Terdaftar Di BEI)”. Skripsi. Semarang: Univesitas Diponegoro.

Djarwanto, PS,.1999. Dasar-dasar Pembelajaran Keuangan. Yogyakarta : BPFE

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Progam IBM SPSS 1. Badan Penerbit Universitas Diponegoro.

Hanafi, Mahmud M. 2004. Analisis Laporan Keuangan. Yogyakarta: BPFE.

Harahap, Sofyan Syafri. 2004. Analisis Kritis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Harjito, Agus dan Martono. 2008. Manajemen Keuangan Edisi 1. Yogyakarta: Ekonisia.

Husnan, Suad dan Pudjiastuti, Enny. 2002. Dasar – Dasar Manajemen Keuangan Edisi 3. Yogyakarta: UPP AMP YKPN.

Kasmir. 2009. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Munawir, S. 2002. Analisis Informasi Keuangan. Yogyakarta: Liberty.

Primayuta, Ceki dan Syamsudin. 2009. “Rasio Keuangan Dan Prediksi Perubahan Laba Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. BENEFIT Jurnal Manajemen dan Bisnis Volume 13, Nomor 1, Juni 2009, hlm.61-69.

Suprihatmi dan Wahyudin, M. 2004. Pengaruh Rasio Keuangan terhadap Kemampuan Memprediksi Perubahan Laba pada Perusahaan-Perusahaan Manufaktur yang Terdaftar di PT Bursa Efek Jakarta. Jurnal UMS.

Suprihatmi, dan Wahyudin, M. 2006. Pengaruh Rasio Keuangan Terhadap Kemampuan Memprediksi Perubahan Laba Pada Perusahaan-Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Surakarta: Universitas Muhammadiyah Surakarta.

Suwarno, Agus Endro. 2004. “Manfaat Informasi Rasio Dalam Memprediksi Perubahan Laba (Studi Empiris terhadap Perusahaan Manufaktur Go Publik di Bursa Efek Jakarta ) “ jurnal Akuntansi dan Keuangan. Vol.03. No.02 September 2004.