ABSTRAK

Profitabilitas pada mayoritas perusahaan sektor tambang di Indonesia menurun tiap tahunnya. Semakin menurunnya profitabilitas maka dibutuhkan manajemen modal kerja agar membantu meningkatkan profitabilitas itu sendiri. Modal kerja dibutuhkan untuk kegiatan operasional sehari-hari perusahaan. Maka dibutuhkan manajemen modal kerja yang baik. Ukuran yang luas untuk menghitung keefisienan manajemen modal kerja adalah Cash Conversion Cycle. Penelitian ini meneliti pengaruh manajemen modal kerja yang diukur menggunakan komponen Cash Conversion Cycle yaitu Inventory Conversion Period, Receiveable Collection Period, dan

Payable Defferal Period terhadap profitabilitas. Penelitian ini menggunakan sampel 10 perusahaan pada sektor tambang yang tercatat di Bursa Efek Indonesia dari tahun 2013 hingga 2015. Hasil penelitian menunjukan terdapat pengaruh manajemen modal kerja terhadap profitabilitas.

ABSTRACT

Profitability on majority of mining companies are declining each year. The declining profitability requiring working capital management in order to help improve the profitability itself. Working capital required for daily operations of the company. Good Working Capital Management are required. The cash conversion cycle is one of the comprehensive measures of the efficiency of working capital management. This research examined the influence of working capital management as measured using components of Cash Conversion Cycle which are Inventory Conversion Period, Receiveable Collection Period and Payable Defferal Period towards profitability. This study used sample of 10 companies in the mining sector listed in Indonesia Stock Exchange from 2013 to 2015. The results showed there are influence working capital management on profitability.

DAFTAR ISI

Halaman

HALAMAN JUDUL ………..i

HALAMAN PENGESAHAN ………...ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ………iii

KATA PENGANTAR ………..iv

2.1 Manajemen Modal Kerja...8

2.1.1 Pengertian Modal Kerja... ...8

2.1.2 Pengertian Manajemen Modal Kerja...10

2.1.3 Inventory Conversion Period ...12

2.1.4 Receiveable Collection Period ...12

2.1.5 Payable Defferal Period ...13

2.2 Profitabilitas... ...13

2.3 Riset Empiris...17

2.4 Rerangka Pemikiran ...24

2.5 Pengembangan Hipotesis ...25

2.5.1 Pengaruh Manajemen Modal Kerja (ICP, RCP, dan PDP terhadap Profitabilitas ...25

3.1 Jenis Penelitian ...30

3.2 Populasi dan Sampel ...30

3.3 Definisi Operasional Variabel ...35

3.4 Teknik Pengumpulan Data...36

3.5 Teknik Analisis Data ...37

3.5.1 Analisis Deskriptif ...37

3.5.2 Uji Asumsi Klasik ...37

3.5.2.1 Uji Normalitas ...38

3.5.2.2 Uji Multikolinearitas ...38

3.5.2.3 Uji Heteroskedastisitas ...39

3.5.2.4 Uji Autokorelasi ...39

3.5.3 Analisis Regresi Linear Berganda ...40

3.5.3.1 Uji Hipotesis ...41

3.5.3.2 Uji Signifikansi Simultan (Uji Statistik F) ...41

3.5.3.3 Uji Signifikansi Parameter Individual (Uji Statistik t) ...41

3.5.3.4 Uji Koefisien Determinasi (R²) ………..42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...43

4.1 Perhitungan Inventory Conversion Period ...43

4.2 Perhitungan Receiveable Collection Period ...45

4.3 Perhitungan Payable Defferal Period ...47

4.4 Perhitungan Return on Investment ...48

4.5 Analisis Deskriptif ...50

4.6 Uji Asumsi Klasik ...52

4.6.1 Uji Normalitas ...52

4.6.2 Uji Multikolinearitas ...53

4.6.3 Uji Heteroskedastisitas ...55

4.6.4 Uji Autokorelasi ...56

4.7 Analisis Regresi Linear Berganda ...57

4.8 Uji Hipotesis ...59

4.8.1 Uji Signifikansi Simultan (Uji Statistik F) ...59

4.8.2 Uji Signifikansi Parameter Individual (Uji Statistik t) ...60

4.8.3 Uji Koefisien Determinasi ...63

BAB V PENUTUP ……….………...65

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman Tabel 1.1 Perubahan Aset Lancar dan Profit serta Komponen Modal Kerja (Aset

Lancar) terhadap Aset Tetap ……….4

Tabel 2.1 Riset Empiris ……….……….18

Tabel 3.1 Populasi Penelitian ………...………...31

Tabel 3.2 Sampel Penelitian ………...34

Tabel 3.3 Definisi Operasional Variabel (DOV) ………35

Tabel 4.1 Perhitungan Inventory Conversion Period ……….43

Table 4.2 Perhitungan Receiveable Collection Period ...45

Tabel 4.3 Perhitungan Payable Defferal Period ...47

Tabel 4.4 Perhitungan Return on Investment ...49

Tabel 4.5 Analsis Deskriptif ...51

Tabel 4.6 Uji Normalitas ...52

Tabel 4.7 Uji Multikolinearitas ...54

Tabel 4.8 Uji Heteroskedastisitas ...55

Tabel 4.9 Uji Autokorelasi ...57

Tabel 4.10 Analsis Regresi Linear Berganda ...58

Tabel 4.11 Uji Statistik F ...59

Tabel 4.12 Uji Statistik t ...60

DAFTAR LAMPIRAN

Lampiran A Daftar Perusahaan yang Menjadi Sampel...70

BAB I

PENDAHULUAN

1.1. Latar Belakang

Setiap perusahaan pasti membutuhkan modal. Modal tersebut dapat

diperoleh dari dalam perusahaan seperti laba ditahan maupun dari luar perusahaan

seperti utang. Modal tersebut dibutuhkan perusahaan agar kegiatan yang

dilakukan dapat berjalan. Kegiatan tersebut meliputi pembiayaan aktiva lancar

maupun tetap maupun pembelian bahan baku bagi operasional perusahaan. Tanpa

modal, kegiatan perusahaan tersebut dapat terganggu atau bahkan berhenti sama

sekali.

Terdapat berbagai jenis modal salah satunya modal kerja. Modal kerja

sendiri sangat erat kaitannya dengan aset lancar (Van Horne dan Wachowicz

2013). Aset lancar yang dimaksudkan seperti kas, persediaan, dan piutang. Ini

menjadikan modal kerja sangat penting dan perlu diperhatikan oleh perusahaan

karena aset lancar terhadap profitabilitas perusahaan. Selain itu aset lancar juga

dapat mempengaruhi solvabilitas jangka pendek perusahaan, dimana aset lancar

digunakan untuk memenuhi utang jangka pendek yang dimiliki perusahaan.

Manajemen yang baik diperlukan dalam mengelola modal. Salah satunya

dalam mengelola modal kerja. Manajemen modal kerja tidak dapat dipisahkan

dari perusahaan karena karena manajemen modal kerja dibutuhkan dalam

menentukan modal kerja tersebut serta untuk membiayai aset lancar dan utang

lancar (Mohamad dan Saad 2010). Ketika manajemen modal kerja tidak dilakukan

perusahaan, baik dari sisi profitabilitas maupun solvabilitas. Ini dikarenakan aset

lancar yang mempengaruhi profitabilitas dan solvabilitas. Tingkat aset lancar yang

tepat akan membantu perusahaan dalam mencapai profitabilitas yang dibutuhkan,

begitu juga dengan kemampuan solvabilitas jangka pendek perusahaan karena

modal kerja berhubungan dengan aset lancar.

Perusahaan tentunya ingin mendapatkan keuntungan yang besar, karena

mendapat keuntungan merupakan tujuan dari perusahaan. Namun disisi lain, ingin

menjaga agar aset lancar atau likuiditasnya tetap terjaga.

Pada manajemen modal kerja, para manajer keuangan harus menetapkan

berapa banyak uang yang harus dipegang perusahaan, dan berapa banyak

pendanaan jangka pendek yang harus perusahaan gunakan (Brigham dan Ehrhardt

2010). Terlihat ketika perusahaan terlalu banyak memiliki kas, perusahaan

mungkin dapat menutupi utang jangka pendeknya, namun perusahaan tidak dapat

meningkatkan profitabilitasnya karena banyaknya uang yang menganggur. Selain

itu ketika perusahaan memiliki piutang yang tinggi, maka profitabilitas yang

perusahaan dapat tidak terlalu besar karena keuntungan yang seharusnya

didapatkan perusahaan masih berbentuk piutang. Ketika perusahaan memiliki

persediaan yang rendah, maka perusahaan memiliki tingkat profitabilitas yang

tinggi. Namun ini dapat meningkatkan risiko kehabisan persediaan bagi

bagi perusahaan, baik secara profitabilitas maupun likuiditas. Ukuran yang paling

baik untuk mengukur keefektifan manajemen modal kerja adalah dengan cara

menghitung siklus konversi kas (Cash Conversion Cycle) karena siklus konversi

kas merupakan ukuran yang luas untuk mengukur keefisienan manajemen modal

kerja (Nobanee dan Haddad 2014).

Pada Brigham dan Erhardt (2010) terdapat tiga komponen pada siklus

konversi kas, yaitu periode konversi persediaan (inventory conversion period), periode penerimaan piutang (receiveable collection period), dan periode

penangguhan utang (payable deferral period).. Ketiga komponen tersebut berpengaruh pada profitabilitas. Semakin kecil siklus konversi kas, semakin tinggi

profitabilitas yang akan didapat perusahaan. Namun ini juga dapat meningkatkan

risiko perusahaan.

Saat ini, perusahaan tambang di Indonesia dilanda berbagai masalah, baik

dari segi harga komoditi yang dijual menurun, dan juga persaingan dengan negara

Tiongkok yang mulai mengekspor sumber daya alamnya. Sehingga perusahaan

tambang di Indonesia perlu melakukan keputusan-keputusan dan manajemen

keuangan yang baik. Begitu juga dengan modal kerjanya. Dengan masalah

tersebut, perusahaan tambang di Indonesia perlu mengatur pendanaannya juga

ketersediaan aset lancarnya dengan profitabilitas yang menurun. Karena tanpa

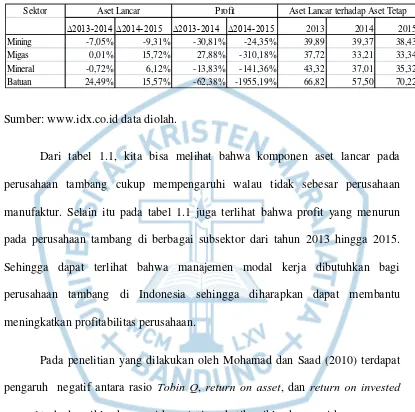

Tabel 1.1

Perubahan Aset Lancar dan Profit serta Komponen Modal Kerja (Aset Lancar)

terhadap Aset Tetap.

Sumber: www.idx.co.id data diolah.

Dari tabel 1.1, kita bisa melihat bahwa komponen aset lancar pada

perusahaan tambang cukup mempengaruhi walau tidak sebesar perusahaan

manufaktur. Selain itu pada tabel 1.1 juga terlihat bahwa profit yang menurun

pada perusahaan tambang di berbagai subsektor dari tahun 2013 hingga 2015.

Sehingga dapat terlihat bahwa manajemen modal kerja dibutuhkan bagi

perusahaan tambang di Indonesia sehingga diharapkan dapat membantu

meningkatkan profitabilitas perusahaan.

Pada penelitian yang dilakukan oleh Mohamad dan Saad (2010) terdapat

pengaruh negatif antara rasio Tobin Q, return on asset, dan return on invested capital terhadap siklus konversi kas. Artinya ketika siklus konversi kas menurun,

maka kinerja dan profitabilitas perusahaan meningkat. Begitu juga dengan tingkat Sektor

∆2013-2014 ∆2014-2015 ∆2013-2014 ∆2014-2015 2013 2014 2015

Mining -7,05% -9,31% -30,81% -24,35% 39,89 39,37 38,43

Migas 0,01% 15,72% 27,88% -310,18% 37,72 33,21 33,34

Mineral -0,72% 6,12% -13,83% -141,36% 43,32 37,01 35,32

Batuan 24,49% 15,57% -62,38% -1955,19% 66,82 57,50 70,22

positif terhadap kinerja dan profitabilitas perusahaan, dan rasio utang (debt ratio)

berpengaruh negatif pada kinerja dan profitabilitas perusahaan.

Pada penelitian Nobanee dan Haddad (2014) juga menunjukan hasil yang

sama pada siklus konversi kas yang berpengaruh negatif terhadap profitabilitas

(ROI), begitu juga dengan periode konversi persediaan dan penerimaan piutang, namun periode penangguhan utang berpengaruh positif terhadap profitabilitas.

Pada penelitian yang dilakukan oleh Makori dan Jagongo (2013)

menunjukan bahwa pada perusahaan manufaktur di Kenya, terdapat korelasi

negatif pada antara profitabilitas (Return on Asset) dengan siklus konversi kas dan perputaran piutang harian. Namun terdapat korelasi positif pada Account Payment

Period.

Penelitian ini akan menggunakan komponen Cash Conversion Cycle

sebagai pengukur manajemen modal kerja, yaitu Inventory Conversion Period,

Receiveable Collection Period, dan Payable Defferal Period karena seperti yang sudah dikemukakan sebelumnya bahwa Cash Conversion Cycle merupakan ukuran yang paling baik untuk mengukur keefisienan dari manajemen modal kerja

karena Cash Conversion Cycle merupakan ukuran yang luas untuk mengukur kefisienan manajemen modal kerja (Nobanee dan Haddad 2014).

Berdasarkan argumen dan penelitian terdahulu, peneliti tertarik meneliti

tentang manajemen modal kerja dan pengaruhnya terhadap profitabilitas pada

perusahaan sektor tambang yang terdaftar di BEI dari tahun 2013 hingga 2015

Terhadap Profitabilitas Pada Perusahaan Sektor Tambang yang Terdaftar

di Bursa Efek Indonesia (BEI) Tahun 2013-2015”.

1.2 Rumusan Masalah

Penelitian ini bermaksud untuk menemukan jawaban bagi pertanyaan yang

muncul dari fenomena yang timbul pada objek penelitian. Pertanyaan tersebut

adalah:

1. Bagaimana kinerja perusahaan sektor tambang yang terdaftar di BEI

berdasarkan manajemen modal kerja dan profitabilitas?

2. Apakah manajemen modal kerja berpengaruh terhadap profitabilitas

perusahaan sektor tambang yang terdaftar di BEI?

3. Apakah inventory conversion period (ICP) berpengaruh secara negatif

terhadap profitabilitas perusahaan sektor tambang yang terdaftar di BEI?

4. Apakah receiveable collection period (RCP) berpengaruh secara negatif

terhadap profitabilitas perusahaan sektor tambang yang terdaftar di BEI?

5. Apakah payable defferal period (PDP) berpengaruh secara positif terhadap profitabilitas perusahaan sektor tambang yang terdaftar di BEI?

1.3 Tujuan Penelitian

Setiap penelitian diperlukan tujuan, maka dari itu peneliti menetapkan

2. Untuk menguji dan menganalisis pengaruh manajemen modal kerja

terhadap profitabilitas perusahaan sektor tambang yang terdaftar di BEI.

3. Untuk menguji dan menganalisis pengaruh inventory conversion period

terhadap profitabilitas perusahaan sektor tambang yang terdaftar di BEI.

4. Untuk menguji dan menganalisis pengaruh receiveable collection period

terhadap profitabilitas perusahaan sektor tambang yang terdaftar di BEI.

5. Untuk menguji dan menganalisis pengaruh payable defferal period (PDP) terhadap profitabilitas perusahaan sektor tambang yang terdaftar di BEI.

1.4 Manfaat Penelitian

Dengan terlaksananya penelitian ini, diharapkan penelitian ini dapat

memberikan manfaat, baik bagi akademis maupun praktis. Manfaat tersebut

antara lain:

1. Manfaat Akademis

Hasil penelitian ini diharapkan dapat membantu rekan-rekan akademisi

lainnya dalam meneliti pengaruh manajemen modal kerja dan

pengaruhnya terhadap profitabilitas.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat bermanfaat bagi perusahaan terutama

dalam menentukan kebijakan manajemen modal kerja yang efisien dan

yang cocok untuk dilakukan perusahaan untuk meningkatkan profitabilitas

BAB V

PENUTUP

5.1 Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh manajemen modal kerja

(ICP, RCP, dan PDP) terhadap profitabilitas (ROI) pada perusahaan sektor tambang

yang terdaftar di BEI dari tahun 2013 hingga 2015. Berdasarkan hasil analisis, maka

kesimpulan dalam penelitian ini adalah sebagai berikut:

1. Terdapat pengaruh manajemen modal kerja yang diukur menggunakan

komponen CCC (ICP, RCP, dan PDP) terhadap profitabilitas pada perusahaan

sektor tambang yang terdaftar di BEI dari tahun 2013 hingga 2015. Hasil ini

diperoleh setelah uji statistik F yang telah peneliti lakukan dimana nilai sig

sebesar 0,000 lebih kecil dari 0,05.

2. Tidak terdapat pengaruh Inventory Conversion Period terhadap profitabilitas

pada perusahaan sektor tambang yang terdaftar di BEI dari tahun 2013 hingga

2015. Hasil ini diperoleh setelah uji statistik t yang telah peneliti lakukan

dimana nilai sig sebesar 0,109 lebih besar dari 0,05.

4. Terdapat pengaruh positif Payable Defferal Period terhadap profitabilitas

pada perusahaan sektor tambang yang terdaftar di BEI dari tahun 2013 hingga

2015. Hasil ini diperoleh setelah uji statistik t yang telah peneliti lakukan

dimana nilai sig sebesar 0,001 lebih kecil dari 0,05 dan nilai B sebesar 0,003.

5.2 Keterbatasan Penelitian

Peneliti menyadari bahwa penelitian ini masih jauh dari kata sempurna. Hal

ini disebabkan karena adanya batasan pada penelitian ini yaitu penelitian ini hanya

meneliti perusahaan tambang yang terdaftar di BEI dari tahun 2013 hingga 2015.

Penelitian selanjutnya dapat menggunakan objek yang berbeda dan jangka waktu

tahun yang lebih lama.

5.3 Implikasi Teoritis

Penelitian ini secara keseluruhan sejalan dengan beberapa penelitian terdahulu

yang menyatakan bahwa manajemen modal kerja berpengaruh terhadap profitabilitas.

Namun terdapat satu hasil yang berbeda dari kebanyakan penelitian terdahulu dimana

Inventory Conversion Period tidak berpengaruh terhadap profitabilitas. Sehingga dapat terlihat bahwa semakin lama atau semakin cepat persediaan terjual, maka

profitabilitas perusahaan tambang yang terdaftar di BEI pada tahun 2013 hingga 2015

tidak mengalami perubahan.

5.4 Saran

1. Bagi manajemen perusahaan

Saran yang diberikan kepada peneliti kepada perusahaan adalah untuk

mempercepat periode penerimaan piutang untuk PT Perdana Karya Perkasa

mempertahankan periode penerimaan piutang untuk tujuh perusahaan lainnya.

Selain itu, perusahaan diharapkan mampu untuk menangguhkan utang lebih

lama untuk PT Perdana Karya Perkasa Tbk, sehingga perusahaan dapat

meningkatkan profitabilitas. Selain itu juga perusahaan juga harus mengelola

manajemen modal kerja dengan baik karena berdasarkan hasil penelitian

manajemen modal kerja (ICP, RCP, dan PDP) berpengaruh sebesar 62,1%

terhadap profitabilitas.

2. Bagi peneliti selanjutnya

Peneliti berharap bahwa penelitian selanjutnya sebaiknya menggunakan objek

penelitian yang berbeda seperti perusahaan sektor lainnya yang terdaftar di

BEI, sehingga dapat diketahui seberapa besar manajemen modal kerja dapat

berpengaruh terhadap perusahaan yang go public di Indonesia. Selain itu, peneliti juga berharap peneliti selanjutnya dapat menambahkan rentang waktu

yang lebih lama, serta menambahkan variabel independen seperti perputaran

modal kerja dan rasio keuangan yang berhubungan dengan modal kerja dan

variabel dependen yang berbedap seperti Return on Equity atau Net Profit

PENGARUH MANAJEMEN MODAL KERJA TERHADAP

PROFITABILITAS PADA PERUSAHAAN SEKTOR

TAMBANG YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2013-2015

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh Sidang

Sarjana Strata 1 (S-1)

Oleh

YOEL SIANGLIR EGIKA SEBASTIAN

1352325

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

INFLUENCE OF WORKING CAPITAL MANAGEMENT

TOWARDS PROFITABILITY OF MINING COMPANY

LISTED ON INDONESIA STOCK EXCHANGE

BETWEEN 2013-2015

A Thesis

In Partial Fulfillment of the Requirements for The Degree of Bachelor

of Science in Management

By

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN SEKTOR TAMBANG YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2013-2015”. Skripsi ini disusun untuk memnuhi syarat untuk menyelesaikan program Sarjana Strata 1 (S-1) di Jurusan Manajemen, Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dan masih terdapat kekurangan, oleh karena itu penulis menerima kritik dan saran yang diberikan. Penulis berharap skripsi ini dapat menambah wawasan dan menjadi motivasi bagi pembaca untuk melakukan penelitian yang lebih baik dari penulis.

Pada kesempatan ini penulis ingin mengucapkan terima kasih sebesar-besarnya kepada:

1. Ibu Emiyartri Prastiwiningsih dan Bapak YL Mugimin yaitu orang tua penulis yang sudah memberikan dukungan do’a, moral, dan materi sehingga penulis dapat menyelesaikan skripsi ini.

2. Prof. Dr. Marcellia Susan, S.E., M.T. selaku dosen pembimbing dari penulis.Terima kasih atas bimbingan yang diberikan kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini.

3. Rully Arlan Tjahyadi., S.E., M.Si. selaku dosen wali dari penulis dan sekretaris jurusan Manajemen Universitas Kristen Maranatha.

4. Dr. Drs. Mathius Tandiontong, M.M., Ak., selaku Dekan Fakultas Ekonomi Universitas Kristen Maranatha.

5. Nonie Magdalena, S.E., M.Si., selaku ketua jurusan Manajemen Universitas Kristen Maranatha.

6. Seluruh dosen dan staf jurusan Manajamen atas ilmu yang telah diberikan selama penulis menempuh perkuliahan di Universitas Kristen Maranatha. 7. Teman-teman yang membantu dalam penyelesaian skripsi ini, Arief

Perdiansyah, Rio Wijaya, dan Yosua Samuel.

8. Teman-teman yang memberi dukungan moral Pradana Ajie, Krisna Aditya, Mahardi Bogi, dan Jerry Dwitanto.

9. Seluruh pihak yang tiak dapat disebutkan namanya satu persatu yang telah membantu peneliti dalam penyusunan tugas akhir ini.

Akhir kata, semoga Tuhan Yang Maha Esa memberikan berkat-Nya terhadap seluruh pihak terkait, baik yang telah disebutkan ataupun belum, yang telah membantu terlaksananya penelitian ini. Peneliti harap penelitian ini dapat bermanfaat bagi siapapun yang membacanya.

Bandung, Desember 2016

DAFTAR PUSTAKA

Abdul Raheman dan Mohamed Nasr. 2007. Working Capital Management and

Profitability – Case of Pakistani Firms. International Review of Business Research Papers. Vol. 3. (No. 1). hal 279-300.

Akoto, Richard. Kofi., Awunyo-Vitor, Dadson., & Angmor, Peter. Lawer. 2013. Working Capital Management and Profitability: Evidence from Ghanaian Listed

Manufacturing Firms. Journal of Economics and International Finance. Vol. 5.

(No. 9). hal 373-379.

Brigham, Eugene. F., & Erhardt, Michael. C. 2010. Financial Management: Theory and

Practice.USA: South-Western.

Daniel Mogaka Makori dan Ambrose Jagongo. Working Capital Management and Firm

Profitability: Empirical Evidence from Manufacturing and Construction Firms Listed on Nairobi Securities Exchange, Kenya. International Journal of Accounting and Taxation. Vol. 1. (No. 1). hal 1-14.

Ghozali, Imam. (2005). Aplikasi Analisis Multivariate dengan program SPSS. Semarang:

Badan Penerbit Universitas Diponegoro.

Haitham Nobanee dan Ayman Haddad. 2014. Working Capital Management and Corporate Profitability of Japanese Firms. The Empirical Economics Letters.

Vol. 13. (No.1). hal 39-44.

Ioannis Lazaridis dan Dimitrios Tryfonidis. 2006. Relationship Between Working Capital

Management and Profitability of Listed Companies in the Athens Stock Exchange. Vol. 19. (No. 1).hal 1-12.

Kasmir. (2008). Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Martono., & Harjito, D. Agus. (2004). Manajemen Keuangan. Yogyakarta: Ekonosia. Mohamad dan Saad. 2010. Working Capital Management: The Effect of Market

Valuation and Profitability in Malaysia. International Journal of Business and Management. Vol. 5. (No. 11). hal 140-147.

Priyatno, Dwi, (2008). Mandiri Belajar SPSS untuk Analisis Data dan Uji Statistik. Edisi

Pertama. Jakarta: Mediakom.

Umar, Husein. (1999). Metode Riset Bisnis. Jakarta: PT Gramedia Pustaka Utama.

Van Horne, James. C., & Wachowicz, John, M. (2013). Prinsip-prinsip Manajemen Keuangan. Jakarta: Salemba Empat

Wibisono, C. Handoyo.(1997) . Manajemen Modal Kerja. Yogyakarta: Andi Offset.

Zubair Arshad dan Muhammad Yasir Gondal. 2013. Impact of Working Capital Management on Profitability A Case Of The Pakistan Cement Industry.