BAB II

PT. PERKEBUNAN SUMATERA UTARA

A. Sejarah PT. Perkebunan Sumatera Utara

PT. Perkebunan Sumatera Utara (persero) merupakan Badan Usaha Milik Daerah (BUMD) Provinsi Sumatera Utara, didirikan berdasarkan peraturan daerah tingkat I Sumatera Utara No.15 Tahun 1979 dengan bentuk badan hukum pertama sekali berupa Perusahaan Daerah (PD). Kemudian disempurnakan dengan peraturan nomor 24 tahun 1985 yang disahkan keputusan menteri dalam negeri nomor 539.22-1434 tanggal 16 oktober 1985 dan diundangkan dalam lembaran daerah Provinsi Sumatera Utara tanggal 29 januari 1986.

pendirian adalah 99% saham yang dimiliki Provinsi Sumatera Utara dan 1% dimiliki oleh koperasi karyawan perkebunan kantor Medan.

Tujuan utama dari perusahaan perkebunan sebagaimana visi perusahaan adalah menjadi salah satu perusahaan perkebunan terbaik dan menjadi andalan masyarakat dalam meningkatkan perekonomian Sumatera Utara.

Dalam menjalankan aktivitas bisnisnya perusahaan mengelola 2 (dua) komoditi utama, yaitu tanaman kelapa sawit dan karet. Sedangkan produksi utama yang dihasilkan adalah :

1. Crude palm oil (CPO)

2. Inti Kernel Kelapa Sawit (IKS)

3. Tandn Buah Segar (TBS) Kelapa Sawit 4. Karet dalam bentuk RSS dan Lumps

B. Struktur Organisasi

Dewan Komisaris saat ini terdiri dari :

o Komisaris Utama : Ir. Hj. R. Sabrina, Msi Phd.

o Komisaris : Prof.Dr.Ir.H.A.Rahim Matondang, MSIE. o Komisaris : Ir. Edhy Mirwandhono, Msi.

Direksi saat ini terdiri dari :

o Direktur Utama : Drs.H. Darwin Nasution, SH, MH. o Direktur produksi & umum : Ir. Elfina Hasibuan, MM

o Direktur keuangan : Bilson Silaen, SE

Gambar 2.1

Struktur Organisasi PT. Perkebunan Sumatera Utara Sumber : Profil perusahaan PT. Perkebunan Sumatera Utara

C. Job Description

Adapun Tugas dan Tanggung Jawab dari beberapa struktur yang berpengaruh dalam kelangsungan berjalan nya perusahaan adalah sebagai berikut :

1. Dewan komisaris

Tugas dan Tanggung Jawab :

A. Melakukan pengawasan dalam hal operasional perseroan sesuai dengan peraturan dan kebijaksanaan yang telah ditetapkan dalam RUPS.

B. Melakukan pengawasan atas pelaksanaan peraturan – peraturan dan ketentuan – ketentuan serta kebijaksanaan pemerintah, terutama dibidang yang berhubungan dengan tujuan dan lpangan usaha perseroan.

C. Memberikan laporan secara berkala ( triwulan, semester, dan tahunan ) kepada pemegang saham.

D. Memberikan laporan penilaian atas laporan tahunan yang telah dibuat oleh Direksi kepada RUPS dengan memperhatkan laporan pemeriksaan akuntan.

2. Direktur Utama

Tugas dan Tanggung Jawab :

perseroan dan menyampaikannya kepada dewan komisaris dan pemegang saham untuk selanjutnya disampaikan kepada RUPS guna mendapat pengesahan

B.Menyusun dan menetapkan susunan organisasi perseroan lengkap dengan perincian tugasnya

C.Menetapkan pejabat – pejabat yang akan mendudukin jabatan struktual dan non struktual

D.Menetapkan dan mengesahkan sistem akuntansi dan keuangan perseroan berdasarkan prinsip – prinsip pengendalian intern, terutama pemisahan fungsi pengurusan, pencatatan, penyimpanan, dan pengawasan

E. Menetapkan dan mengesahkan standart operasional di bidang produksi

F. Menindaklanjutin laporan hasil pemeriksaan SPI dan auditor eksternal tentang akuntabilitas pelaksanaan operasional perseroan

G.Memimpin rapat baik rutin maupun khusus dengan pihak internal maupun eksternal perseroan

H.Menjalankan kewajiban – kewajiban lain sesuai dengan anggaran dasar

laporan tahunan maupun dalam bentuk laporan berkala lainnya menurut cara dan waktu yang ditentukan dalam anggaran dasar kepda RUPS dan dewan komisaris

3. Direktur

Tugas dan Tanggung Jawab :

A. Menjalankan tugas – tugas yang didegelasikan direktur utama

B. Memeriksa dan menganalisis laporan – laporan yang diberikan oleh bagian atau unit dan meneruskanya ke direktur utama

C. Mengkoordinir, mengawasi, dan memeriksa pekerjaan yang dilakukan oleh bagian dan unit kerja

D. Mengadakan pertemuan rutin dan khusus dengan pihak – pihak terkait dilingkungan perseroan dan melaporkan hasilnya ke direktur utama

E. Melakukan kunjungan kerja ke bagian atau kebun dalam rangka untuk koordinasi atau tindak lanjut laporan SPI dan audit eksternal

G. Memberikan usulan, saran dan pertimbangan kepada direktur utama dalam hal pengangkatan pemberhentian pegawai perseroan jabatan struktual dan non struktual

H. Memberikan usulan, saran dan pertimbangan penyusunan standart operasional di bidang produksi

I. Menjalankan kewajiban – kewajiban lain sesuai dengan anggaran dasar

4. Kepala Bagian Keuangan Tugas dan Tanggung Jawab :

A. Berdasarkan tujuan, sasaran, dam target kerja tahunan bagian keuangan menetapkan strategi, kebijakan, tujuan, sasaran dan target kerja untuk sub bagian keuangan dan sub bagian akuntansi

B. Memimpin dan mengawasi operasional sub bagian keuangan dan sub bagian akuntansi untuk mencapai tujuan, sasaran, dan target kerja bagian kuangan

C. Mengevaluasi kinerja sub bagian keuangan dan sub bagian akuntansi

E. Membuat, menentukan dan merivisi tata cara, prosedur dan teknis pengelolaan dan pelaporan keuangan perseroan F. Menyelenggarakan seluruh kegiatan di bagian keuangan

terdiri dari:

i. Mengkoordinir seluruh kegiatan yang ada di sub bagian keuangan

ii. Mengkoordinir seluruh kegiatan yang ada di sub bagian akuntansi

iii. Mengotorisasi dan mengawasi pengeluaran dana iv. Melaksanakan kebijakan akuntansi sebagai

pedoman dalam penyusunan laporan keuangan perseroan

v. Mengatur aliran uang (cash flow)

vi. Menyusun dan menyiapkan sistem akuntansi vii. Membuat rencana kebutuhan tenaga kerja di

bagian keuangan

G. Mengoptimalkan perolehan laba perseroan dengan menerapkan kebijakan efisiensi dan efektifitas penggunaan dana serta meningkat sumber dan jumlah pendapatan

H. Melaksanakan penyusunan RAK/RAPB perseroan

J. Melaksanakan tugas – tugas lain yang di bebankan dan didegelasikan oleh direksi

K. Melaksanakan koordinasi dengan bagian lain 5. Kepala Sub Bagian Keuangan

Tugas dan Tanggung Jawab :

A. Berdasarkan tujuan, sasaran dan target kerja sub bagian keuangan, menetapkan tugas – tugas dan tanggung jawab urusan anggaran, urusan pajak, dan urusan kasir

B. Memimpin dan mengawasi pelaksanaan perkerjaan urusan anggaran, urusan pajak, dan urusan kasir agar sesuai dengan tujuan, sasaran dan target kerja sub bagian keuangan

C. Mengevaluasi pekerjaan urusan anggaran, urusan pajak, dan urusan kasir

D. Mengidentifikasi kebutuhan pelatihan dan pengembangan personil yang ada di sub bagian keuangan

E. Melaksanakan seluruh kegiatan dari sub bagian akuntansi, yang terdiri dari :

i. Mengkoordinir kegiatan yang berhubungan dengan anggaran

iii. Mengkoordinir kegiatan yang berhubungan dengan kasir

iv. Membuat laporan deviasi realisasi pengeluaran/pemasukan dan anggaran

v. Berkerja sama dengan kasubbag keuangan menyusun laporan – laporan yang berhubungan dengan keuangan untuk keperluan pihak eksternal

F. Melaksanakan dan memelihara pengarsipan data – data secara teratur, rapi dan konsisten

G. Menyusun RAK/RAPB di sub bagiannya

H. Mensosialisasikan kebijakan perseroan yang berkenaan dengan sub bagian keuangan

I. Melaksanakan tugas – tugas lain yang dibebankan dan didegelasikan oleh kabag keuangan

J. Melaksanakan koordinasi dengan sub bagian lainnya

6. Kepala Sub Bagian Akuntansi Tugas dan Tanggung Jawab :

B. Memimpin dan mengawasi pelaksanaan perkerjaan urusan pembukuan, urusan verifikasi, dan urusan kompilasi agar sesuai dengan tujuan, sasaran dan target kerja sub bagian akuntansi

C. Mengevaluasi pekerjaan urusan pembukuan, urusan verifikasi dan urusan kompilasi

D. Mengidentifikasi kebutuhan pelatihan dan pengembangan personil yang ada di sub bagian akuntansi

E. Melaksanakan seluruh kegiatan dari sub bagian akuntansi, yang terdiri dari :

i. Mengkoordinir kegiatan yang berhubungan dengan pembukuan

ii. Mengkoordinir kegiatan yang berhubungan dengan verifikasi

iii. Mengkoordinir kegiatan yang berhubungan dengan kompilasi

iv. Membuat laporan deviasi realisasi pengeluaran/pemasukan dan anggaran

F. Melaksanakan dan memelihara pengarsipan data – data secara teratur, rapi dan konsisten

G. Menyusun RAK/RAPB di sub bagiannya

H. Mensosialisasikan kebijakan perseroan yang berkenaan dengan sub bagian akuntansi

I. Melaksanakan tugas – tugas lain yang dibebankan dan didegelasikan oleh kabag keuangan

J. Melaksanakan koordinasi dengan sub bagian lainnya

D. Rencana Kerja

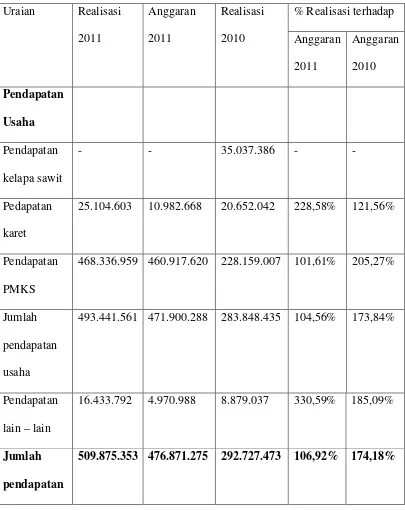

Pelaksanaan RAK/RAPB akan dibandingkan dengan realisasi angaran tahun 2011 dan realisasi tahun 2010 yang meliputi pendapatan usaha dan biaya produksi adalah sebagai berikut:

a. Pendapatan Usaha

Tabel 2.1

Tabel Pendapatan Usaha

(dalam ribuan rupiah) Uraian Realisasi

2011

Anggaran 2011

Realisasi 2010

% Realisasi terhadap Anggaran

25.104.603 10.982.668 20.652.042 228,58% 121,56%

Pendapatan PMKS

468.336.959 460.917.620 228.159.007 101,61% 205,27%

Jumlah pendapatan usaha

493.441.561 471.900.288 283.848.435 104,56% 173,84%

Pendapatan lain – lain

16.433.792 4.970.988 8.879.037 330,59% 185,09%

Jumlah

pendapatan

Dari tabel diatas terlihat bahwa pendapatan perusahaan (termasuk pendapatan lain – lain) mencapai 106,92% dari anggaran dan bila dibandingkan denga tahun 2010 adamya kenikan sebesar 74,18%. Pendapatan usaha mencapai mencapai 104,56% dari anggaran dan apabila dibandingkan denga tahun 2010 mengalami kenaikan sebesar 73,84%. Kenaikan tersebut terjadi karena naiknya harga jual PMKS, yang berbanding lurus denga produksi PMKS yang mengalami kenikan.

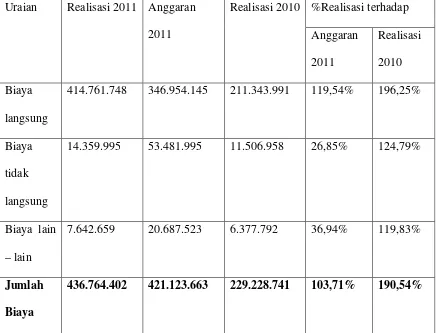

b. Biaya produksi

Tabel 2.2

Tabel Biaya Produksi

(dalam ribuan rupiah) Uraian Realisasi 2011 Anggaran

2011

Realisasi 2010 %Realisasi terhadap Anggaran

2011

Realisasi 2010 Biaya

langsung

414.761.748 346.954.145 211.343.991 119,54% 196,25%

Biaya tidak langsung

14.359.995 53.481.995 11.506.958 26,85% 124,79%

Biaya lain – lain

7.642.659 20.687.523 6.377.792 36,94% 119,83%

Jumlah

Biaya

436.764.402 421.123.663 229.228.741 103,71% 190,54%