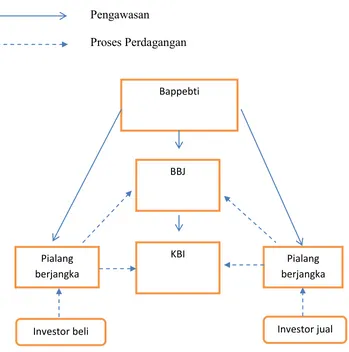

BAB II PERAN SERTA PERUSAHAAN PIALANG DAN WAKIL PIALANG DALAM TRANSAKSI PERDAGANGAN BERJANGKA KOMODITI DI INDONESIA A. Pengertian Perusahaan Pialang - Perlindungan Hukum Nasabah Perusahaan Pialang Terhadap Perdagangan Berjangka Komoditi Di Tinjau Dari Und

Teks penuh

Gambar

Garis besar

Dokumen terkait

IV adalah IV awal sebelum dilakukan pengacakan dan telah diset sebelumnya pada sisi penerima dan pengirim. IV ini digunakan untuk menghasilkan IV’. IV’

Proses ini akan dilalui oleh setiap individu, oleh karena itu menurut Bazerman (2002) terdapat enam proses yang dapat membuat suatu keputusan, yaitu (a) mendefinisikan masalah

Sebuah foto hitam putih, ada Ibu yang tertawa bahagia, Ayah yang terlihat bingung, dan aku yang masih berumur dua tahun duduk di pangkuan Ayah

Para Pihak wajib menerapkan langkah-langkah yang dianggap perlu, termasuk, jika dipandang tepat, perundang-undangan nasional, untuk menjamin bahwa kejahatan-kejahatan yang

Ak]vitas Jurnal menuju Internasional

Kesimpulan yang dapat diambil dari penelitian tentang pengaruh budaya organisasi, tekanan, kesempatan, dan rasionalisasi terhadap perilaku koruspi adalah: budaya

Permasalahan yang terjadi pada saat pendaftaran dan penerimaan mahasiswa baru yang dilakukan setiap tahun diSekolah Tinggi Manajemen Dan Ilmu Komputer Musi Rawas

Permasalahan yang akan diteliti adalah bagaimana perancangan dan pembuatan program aplikasi simpan pinjam koperasi yang dapat membantu dalam pengolahan