Daftar perusahaan perkebunan yang terdaftar di BEI. No Kode

Perusahaan

Nama Perusahaan Kriteria Sampel (S)

Perusahaan yang dipilih menjadi sampel penelitian adalah perusahaan yang memenuhi kriteria berikut :

1. Perusahaan perkebunan yang terdaftar di BEI serta mempublikasikan laporan keuangan tahun 2010, 2011, dan 2012.

Tabel perusahaan yang memenuhi kriteria No Kode

Perusahaan

Nama Perusahaan Sampel

1 AALI PT Astra Agro Lestari Tbk S1

7 SMAR PT Sinar Mas Agro Resource and Technology Tbk

S7

8 TBLA PT Tunas Baru Lampung Tbk S8

Lampiran 3

Hasil perhitungan debt to equity ratio untuk perusahaan yang menjadi sampel No Kode

and Technology Tbk

Hasil perhitungan struktur aset untuk perusahaan yang menjadi sampel

and Technology Tbk

0,5479 0,4604 0,5 8 TBLA PT Tunas Baru Lampung Tbk 0,554 0,5563 0,5531

Lampiran 5

Hasil perhitungan rasio profitabilitas (ROA) untuk perusahaan yang menjadi sampel

and Technology Tbk

Hasil perhitungan pertumbuhan penjualan untuk perusahaan yang menjadi

and Technology Tbk

-0,1310 0,5630 0,4270 8 TBLA PT Tunas Baru Lampung Tbk 0,0198. 0,2645 0,0601

Lampiran 7

Tabel Hasil Analisis Statistik Deskriptif N Range

Deviation Variance

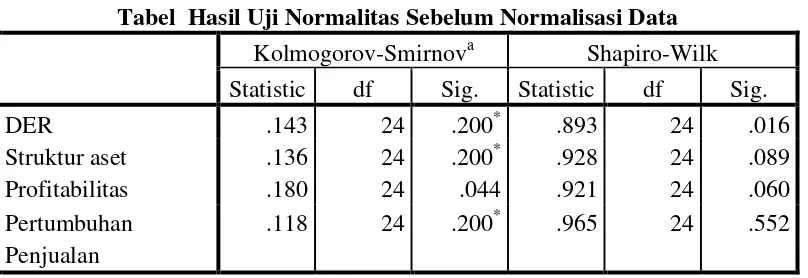

Tabel Hasil Uji Normalitas Sebelum Normalisasi Data Kolmogorov-Smirnova Shapiro-Wilk Statistic df Sig. Statistic df Sig.

DER .143 24 .200* .893 24 .016

Struktur aset .136 24 .200* .928 24 .089 Profitabilitas .180 24 .044 .921 24 .060 Pertumbuhan

Penjualan

.118 24 .200* .965 24 .552

Lampiran 9

Tabel Hasil Uji Normalitas Sesudah Normalisasi Data Kolmogorov-Smirnova Shapiro-Wilk Statistic df Sig. Statistic df Sig.

DER .127 24 .200* .937 24 .141

Struktur Aset .136 24 .200* .928 24 .089

Profitabilitas .090 24 .200* .984 24 .955 Pertumbuhan

Penjualan

Lampiran 11

Tabel Hasil Uji Multikolinearitas Sesudah Normalisasi Data.

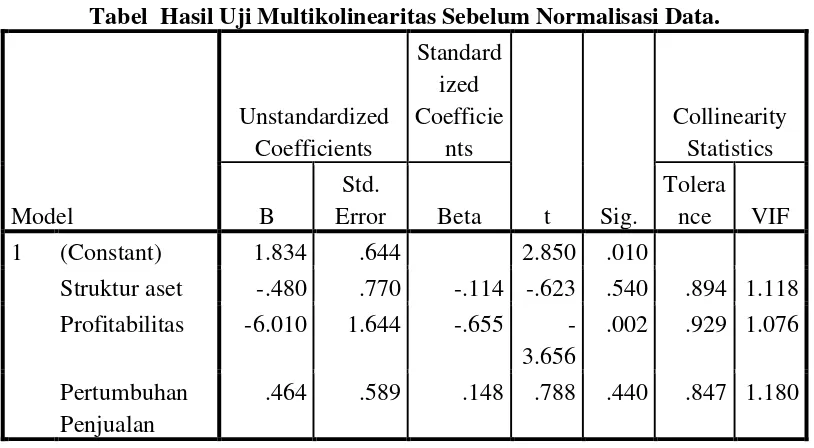

Model Tabel Hasil Uji Multikolinearitas Sebelum Normalisasi Data.

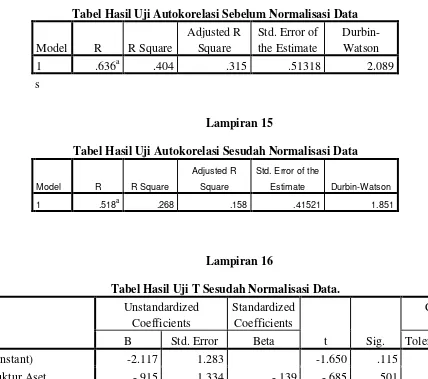

Tabel Hasil Uji Autokorelasi Sebelum Normalisasi Data

Tabel Hasil Uji Autokorelasi Sesudah Normalisasi Data

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .518a .268 .158 .41521 1.851

Lampiran 16

Tabel Hasil Uji T Sesudah Normalisasi Data.

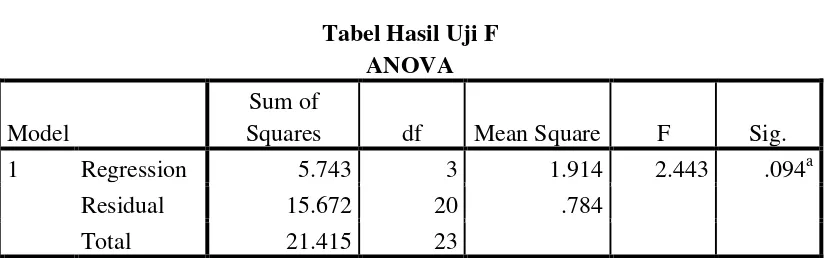

Tabel Hasil Uji F ANOVA Model

Sum of

Squares df Mean Square F Sig.

1 Regression 5.743 3 1.914 2.443 .094a

Residual 15.672 20 .784

Daftar perusahaan perkebunan yang terdaftar di BEI. No Kode

Perusahaan

Nama Perusahaan Kriteria Sampel (S)

Perusahaan yang dipilih menjadi sampel penelitian adalah perusahaan yang memenuhi kriteria berikut :

1. Perusahaan perkebunan yang terdaftar di BEI serta mempublikasikan laporan keuangan tahun 2010, 2011, dan 2012.

Tabel perusahaan yang memenuhi kriteria No Kode

Perusahaan

Nama Perusahaan Sampel

1 AALI PT Astra Agro Lestari Tbk S1

7 SMAR PT Sinar Mas Agro Resource and Technology Tbk

S7

8 TBLA PT Tunas Baru Lampung Tbk S8

Lampiran 3

Hasil perhitungan debt to equity ratio untuk perusahaan yang menjadi sampel No Kode

and Technology Tbk

Hasil perhitungan struktur aset untuk perusahaan yang menjadi sampel

and Technology Tbk

0,5479 0,4604 0,5 8 TBLA PT Tunas Baru Lampung Tbk 0,554 0,5563 0,5531

Lampiran 5

Hasil perhitungan rasio profitabilitas (ROA) untuk perusahaan yang menjadi sampel

and Technology Tbk

Hasil perhitungan pertumbuhan penjualan untuk perusahaan yang menjadi

and Technology Tbk

-0,1310 0,5630 0,4270 8 TBLA PT Tunas Baru Lampung Tbk 0,0198. 0,2645 0,0601

Lampiran 7

Tabel Hasil Analisis Statistik Deskriptif N Range

Deviation Variance

Tabel Hasil Uji Normalitas Sebelum Normalisasi Data Kolmogorov-Smirnova Shapiro-Wilk Statistic df Sig. Statistic df Sig.

DER .143 24 .200* .893 24 .016

Struktur aset .136 24 .200* .928 24 .089 Profitabilitas .180 24 .044 .921 24 .060 Pertumbuhan

Penjualan

.118 24 .200* .965 24 .552

Lampiran 9

Tabel Hasil Uji Normalitas Sesudah Normalisasi Data Kolmogorov-Smirnova Shapiro-Wilk Statistic df Sig. Statistic df Sig.

DER .127 24 .200* .937 24 .141

Struktur Aset .136 24 .200* .928 24 .089

Profitabilitas .090 24 .200* .984 24 .955 Pertumbuhan

Penjualan

Lampiran 11

Tabel Hasil Uji Multikolinearitas Sesudah Normalisasi Data.

Model Tabel Hasil Uji Multikolinearitas Sebelum Normalisasi Data.

Tabel Hasil Uji Autokorelasi Sebelum Normalisasi Data

Tabel Hasil Uji Autokorelasi Sesudah Normalisasi Data

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .518a .268 .158 .41521 1.851

Lampiran 16

Tabel Hasil Uji T Sesudah Normalisasi Data.

Tabel Hasil Uji F ANOVA Model

Sum of

Squares df Mean Square F Sig.

1 Regression 5.743 3 1.914 2.443 .094a

Residual 15.672 20 .784