BAB I PENDAHULUAN

1.1 Latar Belakang

Perusahaan pada umumnya mempunyai keinginan untuk terus tumbuh dan

berkembang. Dalam situasi perekonomian global saat ini, perusahaan melakukan

kegiatan ekonomi tanpa batas negara. Kondisi ini menimbulkan persaingan ketat

antar perusahaan, baik perusahaan yang bergerak di bidang jasa, manufaktur

maupun dagang. Masing-masing perusahaan bersaing untuk tetap bertahan dan

akan berusaha menghasilkan laba yang maksimum dengan harapan dapat

meningkatkan nilai perusahaannya. Manajer perusahaan harus bersikap waspada

dalam mengambil keputusan serta efektif dan efisien dalam mengelola keuangan

perusahaan agar nilai perusahaan dapat ditingkatkan dan perusahaan dapat

terhindar dari kebangkrutan.

Tujuan utama perusahaan adalah meningkatkan kemakmuran pemilik atau

pemegang saham melalui peningkatan nilai perusahaan. Semua perusahaan

tersebut pasti mempunyai tujuan jangka panjang dan jangka pendek. Tujuan

perusahaan jangka pendek yaitu mendapat laba maksimal, sementara dalam

jangka panjang tujuan utama perusahaan adalah memaksimalkan nilai perusahaan.

Nilai perusahaan ini akan menunjukkan kemakmuran pemegang saham. Semakin

tinggi nilai perusahaan maka kemakmuran pemegang saham akan semakin

Menurut Fama dalam Pakpahan (2010:214) nilai perusahaan dapat dilihat

dari harga sahamnya. Nilai perusahaan mencerminkan aset yang dimiliki oleh

perusahaan. Nilai perusahaan dapat dinilai dari harga sahamnya yang stabil dan

mengalami kenaikan dalam jangka panjang. Harga saham yang tinggi membuat

nilai perusahaan juga tinggi. Semakin tinggi nilai perusahaan mengindikasikan

kemakmuran pemegang saham juga tinggi. Harga saham di pasar modal terbentuk

berdasarkan kesepakatan antara permintaan dan penawaran investor, sehingga

harga saham merupakan fair price yang dapat dijadikan sebagai proksi nilai

perusahaan.

Optimalisasi nilai perusahaan yang merupakan tujuan perusahaan juga

dapat dicapai melalui pelaksanaan fungsi manajemen keuangan yang dirincikan

dalam tiga bentuk kebijakan perusahaan yaitu, keputusan investasi, keputusan

pendanaan, dan kebijakan dividen. Dalam hal ini ketiga fungsi manajemen

keuangan harus dipertimbangkan yang membawa dampak sinergis terhadap harga

saham perusahaan di pasar modal (Harmono, 2009:06).

Keputusan investasi sangat penting karena akan berpengaruh terhadap

keberhasilan pencapaian tujuan perusahaan dan merupakan inti dari seluruh

analisis keuangan (Brealy et al., 2007:04). Berdasarkan signalling theory,

pengeluaran investasi menunjukan sinyal positif tentang pertumbuhan aset

perusahaan di waktu yang akan datang, sehingga meningkatkan harga saham

sebagai indaktor nilai perusahaan.

Dalam keputusan investasi, perusahaan dihadapkan pada keputusan

serta pos-pos yang terkait dengan aktiva lain perusahaan (Atmaja 2008:02).

Susanti (2010:49) menyatakan bahwa nilai perusahaan semata-mata ditentukan

oleh keputusan investasi, artinya keputusan investasi itu penting karena untuk

mencapai tujuan perusahaan dapat dicapai melalui kegiatan investasi perusahaan.

Investasi modal merupakan salah satu aspek utama dalam keputusan investasi

selain penentuan komposisi aktiva. Apabila dalam berinvestasi perusahaan

mampu menghasilkan keuntungan dengan menggunakan sumber daya perusahaan

secara efisien, maka perusahaan akan memperoleh kepercayaan dari calon

investor untuk membeli sahamnya. Dengan demikian semakin tinggi keuntungan

perusahaan semakin tinggi nilai perusahaan, yang berarti semakin besar

kemakmuran yang akan diterima oleh pemilik perusahaan.

Keputusan investasi sangat dipengaruhi oleh ketersediaan dana dalam

perusahaan. Sumber pendanaan dapat diperoleh dari luar perusahaan (external

financing) maupun dari dalam perusahaan (internal financing). Keputusan

pendanaan berkaitan dengan penentuan struktur modal yang tepat bagi perusahaan

(Husnan, 2008:253). Tujuan dari keputusan pendanaan adalah bagaimana

perusahaan menentukan sumber dana yang optimal untuk mendanai berbagai

alternatif investasi, sehingga dapat memaksimalkan nilai perusahaan yang

tercermin pada harga sahamnya.

Sumber pendanaan perusahaan juga bisa berasal dari hutang atau modal

sendiri. Berdasarkan Trade off Theory mengemukakan bahwa kenaikan hutang

akan bermanfaat jika dapat meningkatkan nilai perusahaan, artinya bahwa

jumlah hutang yang dapat menyebabkan nilai perusahaan tersebut maksimal). Jika

manfaat hutang menjadi lebih kecil dibandingkan nilai kebangkrutan maka

penambahan hutang akan menurunkan nilai perusahaan (Sjahrial, 2009:147).

Selain keputusan invesatsi dan keputusan pendanaan, keputusan

pembagian dividen merupakan suatu masalah yang sering dihadapi perusahaan.

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen.

Pembayaran dividen merupakan alternatif dalam kondisi ketidakpastian para

investor tentang kemampuan perusahaan dalam menghasilkan keuntungan.

Dividen akan diterima saat ini dan terus menerus tiap tahun sedangkan capital

gain akan diterima untuk waktu yang akan datang. Seorang investor yang tidak

bersedia berspekulasi akan lebih memilih dividen daripada capital gain.

Perusahaan yang membayar dividen akan meyakinkan ketidakpastian

investor lebih awal dari perusahaan yang tidak membayar dividen. Apabila

dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai

perusahaan juga tinggi. Sebaliknya jika dividen yang dibayarkan kecil maka harga

saham perusahaan tersebut juga rendah. Kemampuan membayar dividen

berhubungan dengan kemampuan perusahaan memperoleh laba. Jika perusahaan

memperoleh laba yang besar, maka kemampuan membayar dividen juga besar.

Oleh karena itu, dividen yang besar akan meningkatkan nilai perusahaan (Sudana,

2011: 171).

Dalam penelitian ini, variabel independen yaitu keputusan investasi

diproksi dengan Total Asset Growth (TAG), keputusan pendanaan diproksi

Devidend Payout Ratio (DPR). Nilai perusahaan sebagai variabel dependen

diproksi dengan Price to Book Value (PBV). Untuk mengetahui nilai dari Price to

Book Value (PBV) dibutuhkan harga saham dan nilai buku per lembar saham

suatu perusahaan. Adapun data perkembangan harga saham dan nilai buku per

lembar saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2010 sampai 2014 yang disajikan pada Tabel 1.1 berikut ini:

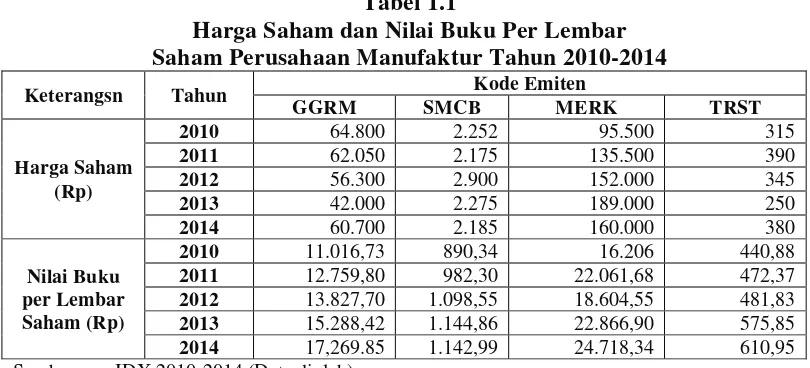

Tabel 1.1

Harga Saham dan Nilai Buku Per Lembar Saham Perusahaan Manufaktur Tahun 2010-2014

Pada Tabel 1.1 menunjukan bahwa harga saham pada kode emiten GGRM

terus mengalami penurunan dari tahun 2010 sampai 2013 dan pada tahun 2014

harga sahamnya mengalami kenaikan, sementara tidak searah dengan nilai buku

per lembar sahamnya yang terus mengalami kenaikan dari tahun 2010 sampai

2014. Pada kode emiten SMCB harga sahamnya menunjukan pergerakan yang

berfluktuasi. Pada tahun 2011 harga saham pada kode emiten SMCB mengalami

penurunan dari Rp.2.252 menjadi Rp.2.175 dan pada tahun 2012 harga saham

mengalami kenaikan menjadi Rp.2.900. Pada tahun 2013 harga saham kembali

menurun menjadi Rp.2.275 dan tahun pada tahun 2014 mengalami kenaikan

emiten SMCB juga mengalami pergerakan yang berfluktuasi, namun naik turun

nilai buku per lembar sahamnya tidak searah dengan naik turun harga sahamnya.

Pada kode emiten MERK harga saham terus mengalami kanaikan

sepanjang tahun 2010 smapai tahun 2013, tetapi ditahun 2014 harga sahamnya

mengalami penurunan dari Rp.189.000 menjadi Rp.160.000. Sementara pada nilai

buku per lembar sahamnya mengalami naik turun setiap tahun, seperti pada tahun

2014 nilai buku per lembar sahamnya mengalami kenaikan dari Rp.22.866,90

menjadi Rp. 24.718,34, dan pada tahun yang sama menunjukan bahwa kenaikan

nilai buku per lembar sahamnya tidak searah dengan harga sahamnya yang

mengalami penurunan.

Pada tahun 2011 harga saham pada kode emiten TRST mengalami

kenaikan dari Rp.315 menjadi Rp.390, tetapi pada tahun 2012 dan tahun 2013

harga saham mengalami penurunan dan pada tahun 2014 kembali naik menjadi

Rp.380. Pada tahun 2010 sampai 2014 nilai buku per lembar saham TRST terus

mengalami kenaikan dan menunjukan bahwa nilai buku per lembar saham setiap

tahun berada diatas harga sahamnya. Jika harga saham berada di bawah nilai

bukunya, maka para investor memandang bahwa perusahaan tidak cukup

potensial dan pesimis atas prospek suatu saham yang akan mengakibatkan harga

saham akan turun. Semakin tinggi harga saham maka nilai perusahaan akan

meningkat, dan sebaliknya semakin rendah harga saham maka nilai perusahaan

akan turun.

Selain data harga saham dan nilai buku per lembar saham yang disajikan

yang akan digunakan untuk menghitung Total Asset Growth (TAG), Debt to

Equity Ratio (DER) dan Devidend Payout Ratio (DPR). Data total aset, total

utang, total ekuitas dan dividen tunai perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia dari tahun 2010 sampai 2014 akan disajikan pada Tabel 1.2

berikut ini:

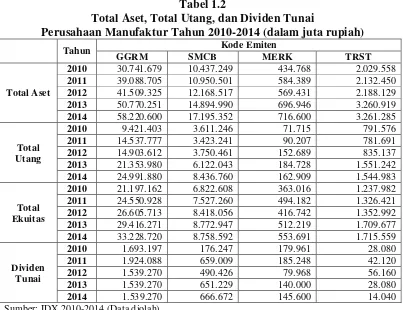

Tabel 1.2

Total Aset, Total Utang, dan Dividen Tunai

Perusahaan Manufaktur Tahun 2010-2014 (dalam juta rupiah)

Tahun Kode Emiten

GGRM SMCB MERK TRST

Total Aset

2010 30.741.679 10.437.249 434.768 2.029.558 2011 39.088.705 10.950.501 584.389 2.132.450 2012 41.509.325 12.168.517 569.431 2.188.129 2013 50.770.251 14.894.990 696.946 3.260.919 2014 58.220.600 17.195.352 716.600 3.261.285

Total Utang

2010 9.421.403 3.611.246 71.715 791.576

2011 14.537.777 3.423.241 90.207 781.691 2012 14.903.612 3.750.461 152.689 835.137 2013 21.353.980 6.122.043 184.728 1.551.242 2014 24.991.880 8.436.760 162.909 1.544.983

Total Ekuitas

2010 21.197.162 6.822.608 363.016 1.237.982 2011 24.550.928 7.527.260 494.182 1.326.421 2012 26.605.713 8.418.056 416.742 1.352.992 2013 29.416.271 8.772.947 512.219 1.709.677 2014 33.228.720 8.758.592 553.691 1.715.559

Dividen

oleh kode emiten GGRM mengalami peningkatan dari Rp.1.693.197.000.000

menjadi Rp. 1.924.088.000.000 dan pada tahun 2012 mengalami penurunan

dividen tunai yang dibagikan kepada para investor sama besarnya dengan dividen

tunai tahun 2012 atau dikatakan dividen tunai yang dibagikan dari tahun 2012

sampai tahun 2014 tetap. Jika dikaitkan dengan harga saham pada Tabel 1.1

menunjukan bahwa adanya pergerakan yang berlawanan arah antara total aset,

total utang dan total ekuitas dengan harga saham. Hal ini tidak sejalan dengan

teori yang ada, semakin tinggi total aset, total utang, total ekuitas dan dividen

tunai yang dibagikan perusahaan dapat meningkatkan harga saham sebagai

indikator dari nilai perusahaan, namun dalam hal ini total aset, total utang, dan

total ekuitas dengan harga saham menunjunkan hubungan yang negatif.

Pada kode emiten SMCB total aset dari tahun 2010 sampai tahun 2014

terus mengalami peningkatan. Pada tahun 2011 total utangnya sempat mengalami

penurunan dari Rp.3.611.246.000.000 menjadi Rp.3.423.241.000.000 dan pada

tahun 2012 sampai 2014 total utangnya kembali meningkat. Pada tahun 2010

sampai tahun 2013 total ekuitas juga terus mengalami peningkatan namun pada

saat tahun 2014 total ekuitasnya mengalami penurunan dari Rp.8.772.947.000.000

menjadi Rp.8.758.592.000.000. Pada tahun 2012 dividen tunai kode emiten

SMCB juga sempat mengalami penurunan dari Rp.659.009.000 menjadi

Rp.490.426.000, jika dikaitkan dengan harga saham pada tabel 1.1 naik turunnya

total utang, total ekuitas, dan dividen tunai tidak searah dengan naik turunya

hargas saham. Harga saham kode emiten SMCB mengalami peningkatan pada

tahun 2012 sedangkan total dividen tunai di tahun tersebut mengalami penurunan

Pada kode emiten MERK total aset dan dividen tunai pada tahun 2010

sampai tahun 2011 mengalami peningkatan namun sempat mengalami penurunan

di tahun 2012 dan kembali meningkat pada tahun 2013 sampai 2014. Hal ini

sejalan dengan harga saham yang mengalami peningkatan pada tahun 2010

sampai tahun 2011, namun pada tahun 2012 hubungan antara total aset dan

dividen tunai dengan harga saham menunjukan hubungan yang negatif. Total aset

dan dividen tunai pada tahun 2012 mengalami penurunan tetapi harga saham

justru mengalami peningkatan. Pada tahun 2010 sampai 2014 total ekuitas dan

total utang terus mengalami peningakatan. Pada tahun 2013 total utang sempat

mengalami penurunan. Meningkatnya total ekuitas dan total utang sejalan dengan

meningkatnya harga saham pada tahun 2010 sampai tahun 2013, namun harga

saham yang turun pada tahun 2014 menunjukan hubungan yang negatif dengan

total ekuitas yeng meningkat pada tahun 2014.

Pada kode emiten TRST total aset dan total ekuitas dari tahun 2010 sampai

2014 terus meningkat, sedangkan harga saham yang ditunjukan pada Tabel 1.1

berfluktuasi. Pada tahun 2010 sampai tahun 2013 total utang juga terus meningkat

namun pada tahun 2014 sempat penurunan. Pada tahun 2012 total aset naik dari

Rp. 2.132.450.000.000 menjadi Rp.2.188.129.000.000, total utang naik dari Rp.

781.691.000.000 menjadi Rp.835.137.000.000, total ekuitas naik dari

Rp.1.326.421.000.000 menjadi Rp. 1.352.992.00.00 dan dividen tunai juga naik

dari Rp. 42.120.000.000 menjadi Rp.56.000.000.000, namun harga saham justru

turun dari Rp.390 menjadi Rp.345, hal ini menunjukan bahwa adanya pergerakan

dengan harga saham. Pada tahun 2014 total utang dan dividen tunai mengalami

penurunan tetapi harga saham naik, hal ini menunjukan bahwa pergerakan total

utang dan total dividen dengan harga saham kembali mengalami hubungan yang

negatif.

Penjelasan dari Tabel 1.1 dan Tabel 1.2 diatas menunjukan adanya

ketidakkonsistestenan hubungan antara harga saham dengan nilai buku per lembar

saham serta total aset, total utang, total ekuitas dan dividen tunai dengan harga

saham setiap perusahaan. Adanya ketidakonsistenan hubungan antar variabel

tersebut akan dijadikan sebuah fenomena dalam penelitian ini.

Selain fenomena di atas, penelitian ini juga merujuk pada penelitian yang

dilakukan oleh Afzal dan Rohman (2012) mengenai keputusan investasi,

keputusan pendanaan dan kebijakan dividen yang berpengaruh terhadap nilai

perusahaan. Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Afzal

dan Rohman (2012) adalah peneliti mengubah proksi pada pengukuran keputusan

investasi menjadi Total Asset Growth (TAG) karena Price Earning Ratio (PER)

pada penelitian Afzal dan Rohman (2012) memiliki kelemahan yaitu penafsiran

masa depan yang tidak pasti, sedangkan Total Asset Growth (TAG) bagi

perusahaan merupakan kesempatan untuk terus tumbuh atau melakukan investasi

yang akan meningkatkan kebutuhan dana. Perbedaan lainnya adalah peneliti

menggunakan periode tahun yang lebih baru yaitu periode tahun 2010-2013.

Beberapa alasan yang mendasari peneliti melakukan penelitian terhadap

perusahaan manufaktur adalah industri manufaktur memilki rata-rata pertumbuhan

terdaftar di Bursa Efek Indonesia (BEI), sehingga dapat disimpulkan bahwa

perusahaan manufaktur merupakan kelompok perusahaan industri yang semakin

berkembang pesat dalam kegiatan bisnis dengan nilai transaksi yang sangat besar

yang diwujudkan dengan tingkat harga sahamnya di Bursa Efek Indonesia (BEI)

daripada perusahaan nonmanufaktur. Hal ini dapat dilihat bahwa perusahaan

manufaktur memiliki tingkat nilai perusahaan yang tinggi yang diwujudkan

dengan tingginya tingkat harga saham.

Berdasarkan uraian di atas tersebut, maka peneliti tertarik mengadakan

penelitian dengan judul “Analisis Pengaruh Keputusan Investasi, Keputusan

Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, dapat

dirumuskan permasalahan sebagai berikut :

“Apakah keputusan investasi, keputusan pendanaan dan kebijakan dividen

berpengaruh terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia ?”

1.3 Tujuan Penelitian

Berdasarkan pokok masalah di atas, maka tujuan penelitian adalah untuk

mengetahui dan menganalisis pengaruh keputusan invesatsi, keputusan pendanaan

dan kebijakan dividen terhadap nilai perusahaan manufaktur yang terdaftar di

1.4 Manfaat Penelitian

Adapun hasil penelitian ini diharapkan memberikan manfaat:

1. Bagi Perusahaan

Diharapkan penelitian ini dapat digunakan oleh pihak perusahaan sebagai

bahan pertimbanagan dalam pengambilan keputusan dan penentuan kebijakan

dalam meningkatkan nilai perusahaan.

2. Bagi Investor

Diharapkan penelitian ini dapat memberikan informasi bagi para investor

untuk menambah kajian dan pengetahuan dalam pengambilan keputusan saat

berinvestasi.

3. Bagi Peneliti

Diharapkan penelitian ini dapat menjadi sarana untuk menambah

pengetahuan terutama tentang faktor-faktor yang mempengaruhi nilai

perusahaan. Sehingga di masa datang akan bermanfaat bagi peneliti dengan

menerapkan teori-teori yang diperoleh selama dalam perkuliahan.

4. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya yang ingin melakukan penelitian di bidang yang

sama diharapkan penelitian ini dapat menjadi referensi dan sumber informasi