BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Asuransi Syariah dengan Asuransi Konvensional 2.1.1 Pengertian Asuransi Syariah

Dalam bahasa Arab, Asuransi dikenal dengan istilah at-ta’min, penanggung disebut mu’ammin, tertanggung disebut mu’amman lahu atau musta’min. At-tamin diambil dari amana yang artinya memberi perlindungan, ketenangan, rasa aman, dan bebas dari rasa takut, seperti yang tersebut dalam QS. Quraisy (106): 4, yaitu “Dialah Allah yang mengamankan mereka dari ketakutan”. Pengertian dari at-ta’min adalah seseorang membayar / menyerahkan uang cicilan untuk agar ia atau ahli warisnya mendapatkan sejumlah uang sebagaimana yang telah disepakati, atau untuk mendapatkan ganti terhadap hartanya yang hilang.

Musthafa Ahmad az-Zarqa memaknai asuransi adalah sebagai suatu cara atau metode untuk memelihara manusia dalam menghindari risiko (ancaman) bahaya yang beragam yang akan terjadi dalam hidupnya, dalam perjalanan kegiatan hidupnya atau dalam aktivitas ekonominya.

Dewan Syariah Nasional pada tahun 2001 telah mengeluarkan fatwa mengenai asuransi syariah. Dalam Fatwa DSN No. 21/DSN-MUI/X/2001 Bagian Pertama mengenai Ketentuan Umum angka 1, disebutkan pengertian asuransi syariah (ta’min, takaful atau tadhamun) adalah usaha saling melindungi dan tolong- menolong di antara sejumlah orang/ pihak melalui investasi dalam bentuk aset dan/ atau tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

Dari definisi diatas tampak bahwa asuransi syariah bersifat tolong menolong dan saling melindungi yang disebut “ta’awun”. yaitu prinsip hidup saling melindungi dan saling menolong atas dasar ukhuwah islamiyah antara sesama anggota peserta asuransi syariah dalam menghadapi risiko.

Oleh sebab itu, premi pada asuransi adalah sejumlah dana yang dibayarkan oleh peserta yang terdiri atas Dana Tabungan dan tabarru’. Dana Tabungan adalah dana titipan dari peserta asuransi syariah dan akan mendapat alokasi bagi hasil (al-mudharabah) dari pendapat investasi bersih yang diperoleh setiap tahun.Dana Tabungan beserta alokasi bagi hasil akan dikembalikan kepada peserta apabila peserta mengajukan klaim, baik berupa klaim nilai tunai maupun klaim manfaat asuransi.

premi diganti dengan kontribusi, istilah biaya diganti dengan ujrah dan istilah premi netto dengan tabarru’.

2.1.2 Pengertian Asuransi Konvensional

Kata asuransi itu sendiri diambil dari bahasa Belanda yaitu assurantie. Dalam hukum belanda disebut dengan verzekering, yang berarti pertanggungan. Menurut Undang-Undang No. 2 Tahun 1992 Pasal 1, yang dimaksud dengan asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan.

Atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupya seseorang yang dipertanggungkan.

Selain itu, dari pengertian diatas dapat dipahami pula bahwa dalam asuransi itu terdapat dua pihak yang terlibat. Pertama, pihak yang mempuyai kesanggupan untuk menanggung atau menjamin yang selanjutnya disebut dengan “ Penanggung”.

Kedua, pihak yang akan mendapatkan ganti rugi jika menderita suatu musibah sebagai akibat dari suatu peristiwa yang belum tentu akan terjadi, yang selanjutnya disebut dengan “tertanggung”. Pihak yang pertama bisa berupa perorangan, badan hukum atau lembaga seperti perusahaan, sedangkan pihak kedua adalah masyarakat luas.

2.1.3 Perbedaan Antara Asuransi Syariah dan Asuransi Konvensional Konsep asuransi syariah berbeda dengan konsep asuransi konvensional. Dengan perbedaan konsep ini, tentunya akan memengaruhi operasionalnya yang dilaksankan akan berbeda satu dengan lainnya. Berikut adalah perbedaan antara asuransi syariah dan asuransi konensional yang dikemukakan oleh Muhammad Syakir Sula. Berikut ini adalah perbedaan asuransi syariah dan asuransi konvensional :

Tabel 2.1

Perbedaan Asuransi Syariah dan Asuransi Konvensional

No Prinsip Asuransi Konvensioanal Asuransi Syariah 1. Konsep Perjanjian antara dua pihak

atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan pergantian kepada tertangung.

No Prinsip Asuransi Konvensioanal Asuransi Syariah 2. Asal Usul Dari masyarakat Babilonia

4000-3000 SM yan dikenal dengan perjanjian Hammurabi. Dan, tahun 1668 M di Coffe House London berdirilah Lloyd of london sebagai cikal bakal asuransi konvensional.

Dari Al-qidah, kebiasaan suku Arab jauh sebelum Islam datang. Kemudian disahkan oleh Rasullah menjadi hukum islam, bahkan telah tertuang dalam konstitusi pertama didunia (Konstitu madina) yang dibuat langsung rasulullah.

3. Sumber Hukum

Bersumber dari pikiran manusia dan kebudayaan. Berdasarkan hukum positif, hukum alami, dan contoh sebelumnya.

Bersumber dari wahyu ilahi. Sumber hukum dalam syariah Islam adalah alqur’an, Sunnah atau kebiasaan Rasul, Ijma, Fatwa sahabat, Qiyas, Istihsan, Urf tradisi, dan Mashalih Mursalah. 4. “Maghrib”

(Maisir, Gharar, dan Riba)

Tidak selaras dengan syariah Islam karena adanya Maisir, Gharar, dan Riba; hal yang diharamkan dalam muamalah.

Bersih dari adanya praktik Maisir, gharar, dan Riba.

5. DPS (Dewan Pengawas Syariah)

Tidak ada, sehingga dalam

banyak praktiknya bertentangan dengan

kaidah-kaidah syara’.

Ada, yang berfungsi untuk

mengawasi pelaksanaan operasional perusahaan agar

terbebas dari parktik-praktik muamalah yang bertentangan dengan prinsip-prinsip syariah 6. Jaminan/Risk

(Risiko)

Trasnfer of risk, dimana terjadi transfer risiko dari tertanggung kepada penanggung

Sharing of risk, di mana terjadi proses saling menanggung antara satu peserta dengan peserta lainnya (ta’awun).

Sumber : Widyaningsih et al (2005)

2.2 Pengertian Efisiensi dan Konsef Efisiensi

Konsep efisiensi berasal dari konsep mikro ekonomi, yaitu teori konsumen dan teori produsen. Sudut pandang teori konsumen mencoba untuk memaksimalkan kegunaan atau kepuasan individu, sedangkan sudut pandang teori produsen mencoba untuk memaksimalkan profit atau meminimalkan biaya. (Ascarya dan Diana Yumanita, 2007:97)

Efisiensi juga dapat didefinisikan sebagai perbandingan antara keluaran (output) dan masukan (input), atau jumlah yang dihasilkan dari satu input yang dipergunakan. Suatu perusahaan dapat dikatakan efisiensi apabila mempergunakan jumlah unit yang lebih sedikit bila dibandingkan dengan jumlah unit input yang dipergunakan perusahaan lain untuk menghasilkan jumlah output yang lebih besar. (Permono dan Darmawandalam Priyonggo, 2008 : 34)

Menurut David (1984) Efisiensi berhubungan dengan seberapa baik kita menggunakan sumber daya yang ada untuk mendapatkan suatu hasil. Secara matematis efisiensi merupakan rasio antara output dan input.

Namun perhitungan efisiensi di atas masih belum cukup untuk perhitungan efisiensi suatu organisasi atau perusahaan, yang pada kenyataannya tidak hanya melibatkan satu macam input dan menghasilkan satu macam output saja. suatu organisasi atau perusahaan sebenarnya berhubungan dengan bermacam-macam sumber daya baik input maupun output yang berbeda.

besar lagi, (3). Dengan input yang lebih besar dapat menghasilkan output yang lebih besar lagi. (Ghofur dalam Atmawardhana, 2006 : 40).

Menurut Farrel (1957), mengemukakan bahwa efisiensi sebuah perusahaan terdiri dari dua komponen, yaitu: (1) Technical efficiency dan (2) allocative efficiency. Techinal efficiency mengambarkan kemampuan perusahaan untuk mencapai tingkat output yang maksimum dengan menggunakan tingkat input tertentu.

Technical efficiencyini mengukur proses produksi dalam menghasilkan sejumlah output tertentu dengan menggunakan input seminal mugkin. Dengan kata lain, Technical efficiency mencerminkan kemampuan perusahaan dalam menghasilkan output yang maksimal dengan menggunakan sejumlah input yang tersedia.

Sedangkan, allocative efficiency menggambarkan kemampuan perusahaan dalam mengoptimalkan penggunaan inputnya dengan struktur harga dan teknologi tertentu.

Kombinasi antara Technical efficiency dan allocative efficiency akan menjadi economic efficiency. Suatu perusahaan dapat dikatakan efisien secara ekonomi jika dapat meminimalkan biaya produksi untuk meghasilkan output tertentu dengan tigkat teknologi yang umumnya digunakan serta harga pasar yang berlaku.

dikatakan efisien, jika input dapat diturunkan tanpa menurunkan output yang dihasilkan maupun tanpa meningkatkan input tertentu lainnya.

2.3 Pengukuran Efisiensi

Menurut Muharram dan Purvitasari (2007) dikutip dalam Ahmad Iqbal, 2011:24, pengukuran efisiensi bisa dilakukan dengan tiga pendekatan, yaitu : 1. Pendekatan Rasio : Mengukur Efisiensi dengan cara menghitung

perbandingan output dan dengan input yang digunakan. Pendekatanrasio akan dinilai efisien yang tinggi jika memproduksi output yangmaksimal dengan input yang minimal.

Efficiency =������ �����

Menurut Chu-Fen Li (2007) melihat pendekatan rasio sebagai ”the mostcritical limitation of the financial ratio is that they fail to consider themultiple input-output.” Pendekatan rasio ini mempunyai kelemahan apabila terdapat banyak input dan banyak output yang dihitung, jika diperhitungkan

serempak maka akan menghasilkan banyak hasil perhitungan sehingga

menghasilkan asumsi yang tidak tegas (Silkman dalam Muharam dan Purvitasari,

2007). Oleh karena itu pendekatan ini belum mampumenilai kinerja lembaga keuangan secara menyeluruh.

2. Pendekatan regresi : Pendekatan ini dalam mengukur efisiensi menggunakan sebuah model dari tingkat output tertentu sebagai fungsidari berbagai tingkat input tertentu. Persamaan regresi dapat ditulis sebagai berikut:

Dimana : Y = output, X = input

Pendekatan ini juga tidak dapat mengatasi kondisi banyak output, karena hanya satu indikator output yang dapat ditampung dalam sebuah persamaan regresi.

3. Pendekatan frontier : Pendekatan frontier dalam mengukur efisiensi dibedakan menjadi dua jenis, yaitu Pendekatan frontier non parametrik dapat diukur dengan tes non parametrik yaitu dengan menggunakan Data Envelopment Analysis (DEA) dan Pendekatan frontier parametrik dapat diukur dengan tes parametrik yaitu Stockhastic Frontier Analysis(SFA) dan Distribution Free Analysis (DFA). Persamaan perhitungan menggunakan metode non parametrik dan parametrik yaitu sama sama menggunakan input dan output sebagai variabel. Dalam penelitian ini digunakan metode non parametrik Data Envelopment Analysis.

2.4 Pendekatan Non Parametrik Data Envelopment Analysis (DEA)

DEA adalah suatu model pemrograman matematis yang digunkan untuk menghitung efisiensi relatif suatu unit dibandingkan dengan unit-unit lain menggunakan berbagai macam input dan output yang sejenis. DEA dapat juga digunakan untuk melakukan proses benchmarking.

diatasi dengan cara menentukan rasio dari perbandingan total output dengan total input.

Efisiensi yang ditentukan denagan metode DEA adalah suatu nilai yang relatif dan bukan merupakan suatu nilai yang mutlak yang dapat dicapai oleh suatu organisasi. DMU yang memiliki performansi paling baik diberi skor 100% dan DMU lain yang performansinya berada dibawahnya memiliki skor yang bervariasi yaitu antara 0% - 100% sesuai perbandingannya denagan DMU yang terbaik.

Pendektan Non Parametik Metode DEA (Data Envelopment Analysis) yang akan digunakan sebagai metode analisa dalam penelitian ini. Dalam penelitian ini untuk mengukur efisiensi Asuransi Syariah dan Asuransi Konvensional denganmenggunakan Data Envelopment Analysis (DEA).

Dalam buku Kinerja Keuangan dan Efisiensi Perbankan oleh Zainal Abidin dkk,2008: 11-12, Metode DEA merupakan salah satu metode frontier berbasis non parametrik dengan menggunakan program liniear.

Tujuan dari penggunaan metode ini adalah untuk mengukur tingkat efisiensi dari decision-making unit (DMU) relatif terhadap DMU sejenis, ketika semua unit berada pada atau dibawah “kurva” efisien frontiernya. Metode ini bisa digunkan untuk mengevaluasi efisiensi relatif dari beberapa objek. Selain menghasilkan nilai efisiensi masing- masing DMU, DEA juga menunjukkan unit-unit yang menjadi referensi bagi unit-unit-unit-unit yang tidak efisien.

bobot. Karena menggunakan program linier, maka DEA mensyaratkan variabel input dan outputnya bernilai positif (>0).

Dan untuk memastikan terpenuhinya degree of freedo, DEA mensyaratkanjumlah DMU yang dianalisis minimal 3 unit, yang seluruhnya mempunyai kesamaan input dan outputnya. Isotonicity berarti bahwa setiap terdapat kenaikan pada variabel input, harus mendapatkan respon berupa kenaikan setidaknya satu variabel output dan tidak ada variabel output yang mengalami penurunan. Mengingat bahwa nilai produktivitas DMU seringkali dipengaruhi oleh waktu, maka perlu dilakukan windows analysis ketika terjadi pemecahan data DMU (tahunan menjadi triwulan atau bulanan misalnya).

Istilah – istilah yang digunakan pada DEA adalah : 1. Input

Sesuatu yang diolah dan dibutuhkan untuk kemudian diolah menjadi suatu produk yang bernilai.

2. Output

Sesuatu yang dapat dihasilkan dari sejumlah input yang tersedia. 3. Unit

Sesuatu yang dinilai dan dibandingkan dengan antara input dan output sehingga diperoleh nilai efisiensi nilai relatifnya.

4. Efisiensi Relatif

Efisiensi suatu unit bila dibandingkan dengan unit-unit lain yang memiliki input dan output dengan jenis yang sama dalam treatment tertentu.

Pemberian nilai untuk suatu faktor yang memberikan makna bahwa faktor tersebut mempengaruhi efisiensi sebesar nilai bobotnya.

DEA bila diartikan secara bebas berarti analisa data terbungkus. Disebut demikian karena bila hasil dari perhitungan efisiensi telah didapatkan, dan kemudian diplot dalam suatu garfik dan nilai- nilai yang terluar dihubungkan, maka akan melingkupi atau membungkus nilai- nilai tertentu. Nilai- nilai yang terbungkus inilah yang masih harus ditingkatkan efisiensinya dengan mencari penyebab yang mungkin ditimbulkan oleh input atau output DMU.

Dalam mengevaluasi dengan metode DEA, perlu diperhatikan : 1. Kebutuhan nilai input dan output untuk masing-masing DMU.

2. DMU memiliki proses yang sama, yaitu dengan menggunakan jenis input dan output yang sama.

3. Mendefinisikan nilai efisiensi relatif masing- masing DMU melalui rasio antara penjumlahan bobot output dengan penjumlahan bobot input.

4. Nilai efisiensi berkisar antara 0 dan 1.

5. Nilai bobot yang diperoleh dari hasil pemrograman dapat digunakan untuk memaksimumkan nilai efisiensi relatif.

Beberapa keunggulan serta keterbatasan DEA

Beberapa hal yang menjadi keunggulan Pendekatan DEA adalah :

b. Metode DEA tidak memerlukkan asumsi hubungan fungsional antara variabel input dan output.

c. DMU (decision making unit) dapat dibandingkan secara langsung dengan sesamanya.

d. Satuan pengukuran input dan output dapat berbeda. Keterbatasan DEA di antaranya adalah :

a. Metode DEA mensyaratkan semua input dan output harus spesifik dan dapat diukur. Kesalahan dalam memasukkan input dan output akan memberikan hasil pengukuran yang bias.

b. Nilai-nilai yang dihasilkan dari DEA merupakan nilai relatife bukan nilai absolute.

c. Uji hipotesis secara statistik atas hasil DEA sulit dilakukan.

2.4.1 Model Pengukuran Efisiensi Dengan Menggunakan Data Envelopment Analysis (DEA)

Ada dua model yang sering digunakan dalam pendekatan ini, yaitu: a. Model CCR (1978)

Disebut CCR karena dikembangkan oleh Charnes, Cooper dan Rhodes (Model CCR) pada tahun 1978. Model ini mengasumsikan bahwa rasio antara penambahan input dan output adalah sama (constant return to scale). Artinya, jika ada penambahan input sebesar x kali, maka output juga akan meningkat sebesar asumsi lain yang digunakan dalam model ini adalah setiap perusahaan (asuransi) beroperasi pada skala yang optimal (optimum scale).

b. Model BCC 1984

100%). Sebaliknya nilai efisiensi kurang dari 1, maka DMU tersebut dianggap tidak efisien.

2.5 Hubungan Input dan Output dalam Pengukuran Efisiensi

Menurut Hadad et al (dalam Sufian, 2006 : 38). Terdapat 3 pendekatan yang lazim digunakan baik dalam metode parametrik Stochastic Frontier Analysis (SFA) dan Distribution Free Analysis (DFA) maupun non parametrik Data Envelopment Analysis (DEA) untuk mendefinisikan hubungan input dan output dalam kegiatan finansial suatu lembaga keuangan.

Pendekatan yang digunakan dalam mendefinisikan hubungan input dan output : a. Pendekatan Produksi dimana dalam pendekatan ini bank atau lembaga

keuangan lain sebagai produser dari rekening tabungan dan kredit pinjaman. Dengan demikian, definisi output pada pendekatan ini adalah penjumlahan dari rekening-rekening tersebut. Sedangkan inputnya adalah jumlah tenaga kerja, pengeluaran modal pada aktiva tetap dan materiallainnya. Pendekatan ini lebih cocok untuk mengevaluasi kinerja efisiensi untuk suatu cabang pada suatu bank atau lembaga keuangan..

deposit, komisi, beban manajemen dan klaim. Pendekatan ini lebih tepat untuk mengevaluasi kinerja efisiensi bank atau lembaga keuagan sebagai lembaga intemediasi atau DMU.

c. Pendekatan Aset dimana pendekatan ini merupakan pengembangan dari pendekatan intermediasi, yaitu melihat fungsi primer sebuah bank atau lembaga keuangan sebagai pencipta kredit pinjaman. Sehingga, output dari pendekatan ini adalah kemampuan perbankan dalam menanamkandana dalam bentuk kredit, surat-surat berharga dan alternatif asetlainnya. Sedangkan inputnya adalah harga tenaga kerja, harga dana,dan harga fisik modal.

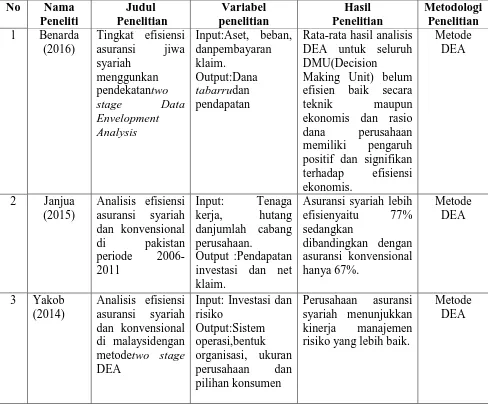

2.6 Penelitian Terdahulu

Penelitian-penelitian telah banyak dilakukan dalam hal mengetahui perbandingan efisiensi asuransi syariah dengan asuransi konvensional. Beberapa hasil penelitian menyatakan bahwa asuransi syariah lebih efisien dibandingkan dengan asuransi konvensional, sedangkan dipenelitian-penelitian lainnya justru menunjukkan hasil yang berbeda. Hasil-hasil dari penelitian-penelitian tersebut penulis rangkum dalam tabel dibawah ini:

Tabel 2.2

Rata-rata hasil analisis DEA untuk seluruh DMU(Decision

Making Unit) belum efisien baik secara teknik maupun ekonomis dan rasio

dana perusahaan memiliki pengaruh positif dan signifikan terhadap efisiensi dan konvensional

di pakistan investasi dan net klaim.

Asuransi syariah lebih efisienyaitu 77% dan konvensional di malaysidengan metodetwo stage DEA

Input: Investasi dan risiko risiko yang lebih baik.

No Nama industri syariah di Bangladesh

Input: Komisi dan biaya manajemen Output: Premium dan pendapatan investasi

Total Factor Productivity asuransi

jiwa konvensional lebih baik daripada asuransi syariah.

asuransi non jiwa

yang ada diindonesia

Input:

Aset, beban dan pembayaran klaim. non jiwa berskala besar lebih efisien dibandingkan

Ada perbedaan yang signifikan dalam efisiensi teknis antara industri syariah dengan asuransi konvensional. dalam penelitian ini asuransi konvensional lebih efisien dibandingkan asuransi syariah.

Metode DEA

Sumber: Benarda (2016), Janjua (2015), Yakob (2014), Rahman (2013) Abidin dan Cabanda (2011)Ismail

et al.(2011)

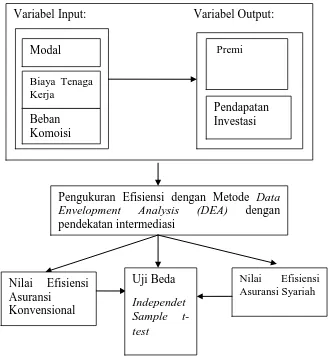

2.7 Kerangka Konseptual

Pengukuran efisiensi pada lembaga keuangan telah banyak dilakukan sebagai indikatornya dalam menjalankan usahannya. Pengukuran efisiensi ini dapat dilihat dari berbagai aspek, namun pada umumnya efisiensi cenderung dilihat dari sisi teknis dan biaya.

Pengukuran efisiensi dengan melihat sisi teknis dan biaya dapat diaplikasikan dalam menilai efisiensi dengan menentukan input dan outputnya terlebih dahulu.

Kerangka Konseptual penelitian ini ditunjukkan pada gambar 2.1 sebagai berikut:

Sumber:Ismail at al (2011)Dimodifikasi Gambar 2.1

Kerangka Konseptual

Tenaga Kerja

Variabel Input: Variabel Output:

Premi

Pendapatan Investasi Modal

Biaya Tenaga Kerja

Beban Komoisi

Pengukuran Efisiensi dengan Metode Data Envelopment Analysis (DEA) dengan pendekatan intermediasi

Nilai Efisiensi Asuransi

Konvensional

Uji Beda Independet Sample t-test

2.8 Hipotesis Penelitian

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan, maka daapat dirumuskan hipotesis penelitian sebagai berikut: