BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam menjalankan aktivitasnya, setiap perusahaan memiliki tujuan

dan sasaran yang hendak dicapai. Tujuan perusahaan bukan hanya untuk

memperoleh laba maksimal dengan pengorbanan tertentu untuk

mempertahankan kelangsungan hidup perusahaan namun lebih

mengedepankan untuk memaksimalkan nilai perusahaan.

Masalah yang sering dihadapi oleh perusahaan adalah bagaimana

perusahaan dapat beroperasi seefisien mungkin, sehingga dapat mencapai

keuntungan yang maksimal. Oleh karena itu, untuk mencapai tujuan tersebut

maka diperlukan perencanaan dan pengawasan yang baik. Perencanaan dan

pengawasan tersebut harus disusun secara teliti, penuh pertimbangan, serta

disesuaikan dengan kondisi dan perkembangan perusahaan pada saat itu.

Perencanaan dan pengawasan kegiatan yang dilaksanakan suatau

perusahaan harus memadai dengan besarnya perusahaan tersebut.

Kegiatan-kegiatan dalam perusahaan semacam ini merupakan Kegiatan-kegiatan yang saling

berkaitan antara satu dengan yang lain. Sehingga rencana kegiatan yang satu

akan selaras dengan yang lainnya. Kegagalan pelaksanaan salah satu kegiatan

akan mempunyai akibat terhadap kegiatan yang lain dalam suatu bagian, atau

Dari pernyataan di atas, dapat diambil kesimpulan bahwa sebelum

perusahaan melakukan operasinya, pimpinan perusahaan tersebut harus

terlebih dahulu merumuskan kegiatan-kegiatan apa yang akan dilakukan dan

hasil apa dicapai di masa yang akan datang, serta bagaimana

melaksanakannya. Sehingga dengan adanya rencana tersebut, maka aktivitas

akan dapat terlaksana dengan baik. Dengan demikian, perencanaan dan

pengawasan pelaksanaan kegiatan dalam perusahaan harus dilaksanakan

dengan sebaik-baiknya.

Perencanaan dianggap sebagai suatu kumpulan keputusan yang

mencakup hal-hal yang berhubungan dengan keadaan di masa yang akan

dating. Oleh karena itu, perencanaan harus mempunyai kemampuan

melakukan pilihan-pilihan terbaik yang dapat dilaksanakan untuk

menghindari kegagalan.

Perencanaan selalu diikuti dengan pengawasan.Pengawasan berarti

mendeterminasi apa yang telah dilaksanakan dengan maksud mengevaluasi

prestasi kerja, apakah dapat ditemukan efesiensi atau apakah para manager

pelaksana telah bekerja dengan baik dalam mengelola perusahaan serta

menerapkan tindakan-tindakan korektif sehingga hasil pekerjaan sesuai

dengan rencana. Pengawasan juga dimaksudkan untuk menilai sampai sejauh

mana prinsip efisiensi telah tercapai dalam melaksanakan kegiatan serta

meningkatkan produktivitas dan efisiensi kerja. Dengan demikian, tujuan

memperbaiki kesalahan, sehingga menjamin tercapainya tujuan-tujuan

perusahaan.

Cara yang dilakukan dalam pengawasan yaitu membandingkan segala

sesuatu yang telah dijalankan dengan standard atau rencananya, serta

melakukan perbaikan-perbaikan bilamana terjadinya penyimpangan.Jadi,

dengan pengawasan dapat mengukur seberapa jauh hasil yang telah dicapai

sesuai dengan apa yang direncanakan.

Pada PT. PLN (Persero) Wilayah Sumatera Utara Area Medan, untuk

melaksanakan kegiatan operasionalnya terlebih dahulu melakukan

perencanaan terhadap beban yang mungkin terjadi di lapangan yang ditujukan

pada masing-masing bagian yang akan menggunakan beban tersebut.

Perencanaan ini dimulai dengan mengambil keputusan apa yang disajikan dan

dibutuhkan oleh tiap bagian dalam perusahaan yang dilakukan dengan

mengumpulkan data-data perusahaan mengenai situasi dan kondisi di masa

yang akan datang dengan melihat hasil operasional tahun lalu.

Pengawasan terhadap beban operasional diperlukan agar perencanaan

yang telah disusun dan dijalankan oleh tiap-tiap bagian perusahaan pada PT.

PLN (Persero) Wilayah Sumatera Utara Area Medan sesuai dengan yang

diharapkan, serta dapat membandingkan kegiatan operasional dan prestasi

yang dicapai dengan rencana yang telah ditetapkan apakah dapat ditemukan

efisiensi beban operasional dan kinerja perusahaan.

Perencanaan dan pengawasan diperlukan untuk mengetahui apakah

Medan. Analisa terhadap penyimpangan harus dilakukan, karena tidak ada

gunanya mengetahui adanya suatu keadaan yang kurang baik tanpa melakukan

tindakan perbaikan terhadap keadaan tersebut. Namun demikian, hal-hal yang

telah sesuai dengan anggaran juga harus tetap diwaspadai terhadap adanya

kemungkinan kesesuaian yang disengaja untuk menutupi kesalahan yang

sebenarnya terjadi.

PT PLN (Persero) Wilayah Sumatera Utara Area Medan menggunakan

anggaran dimana pada awal periode ditentukan jenis anggaran beban

operasional untuk setiap jenis beban yang kemudian didistribusikan untuk

setiap jenis bagian yang fungsional. Dalam hal ini, PT PLN (Persero) Wilayah

Sumatera Utara Area Medan melakukan pengawasan melalui prosedur serta

catatan yang berkaitan dengan pengamanan harta kekayaan dan

catatan-catatan finansial lainnya.Kadang kala terjadi selisih atau salah pencatatan-catatan

transaksi yang menyebabkan terjadinya penyimpangan beban operasional.

Bertitik tolak dari uraian diatas nyatalah terlihat betapa pentingnya

perencanaan dan pengawasan dalam suatu perusahaan.Hal ini mendorong

penulis tertarik untuk memilih topik tugas akhir dengan judul :

B. Perumusan Masalah

Sebelum diadakan analisa terhadap data-data yang diperoleh melalui

perosedur-prosedur ilmiah agar menghasilkan pembahasan yang lebih fokus,

terarah, dan sistematis sesuai dengan judul tugas akhir ini, maka terlebih

dahulu akan dirumuskan masalah yang akan dibahas dalam tugas akhir ini,

yaitu : “Apakah penyusunan perencanaan dan pengawasan beban operasional

yang dilakukan PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan

berjalan dengan baik dan efisien ?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Berdasarkan dengan pokok permasalahan yang telah dikemukakan

diatas maka yang menjadi tujuan dari penelitian ini adalah :

a) Untuk mendapatkan gambaran yang jelas mengenai perencanaan dan

pengawasan beban operasional yang diterapkan pada perusahaan.

b) Untuk mengetahui apakah perencanaan dan pengawasan beban

operasional yang dilakukan dapat meningkatkan efisiensi perusahaan.

c) Untuk mengetahui apakah perencanaan dan pengawasan beban

operasional telah dilakukan dengan efektif pada perusahaan.

2. Manfaat penelitian

Adapun manfaat uang diharapkan dapat diperoleh dari penelitian ini

a) Bagi penulis dapat menambah pengetahuan tentang perusahaan dan

aktivitasnya secara kongkret.

b) Bagi perusahaan dapat digunakan bahan pertimbangan dalam

mengambil keputusan untuk perencanaan serta pengawasan terhadap

beban operasional perusahaan pada masa yang akan datang sehingga

dapat meningkatkan efisiensi dan efektivitas perusahaan guna

mendukung kemajuan perusahaan.

c) Bagi pembaca dapat berguna sebagai bahan pembanding dan informasi

bagi pihak lain yang berkepentingan dalam melakukan penelitian pada

masa yang akan datang.

D. Rencana Penulisan

1. Jadwal Penelitian dan Tugas Akhir

Pelaksanaan dilakukan di PT. PLN (persero) Wilayah Sumatera

Utara Area Medan. Berikut ini akan diuraikan :

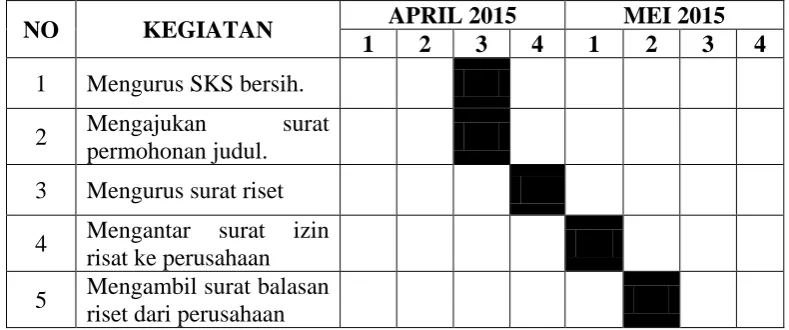

Tabel 1.1

Jadwal Penelitian dan Tugas Akhir

NO KEGIATAN APRIL 2015 MEI 2015

1 2 3 4 1 2 3 4

1 Mengurus SKS bersih.

2 Mengajukan surat

permohonan judul.

3 Mengurus surat riset

4 Mengantar surat izin

risat ke perusahaan

5 Mengambil surat balasan

NO KEGIATAN APRIL 2015 MEI 2015

1 2 3 4 1 2 3 4

6

Meminta data ke perusahaan mengenai sejarah ringkas perusahaan, struktur organisasi, dan uraian tugas.

7

Melakukan wawancara kepada staff perusahaan mengenai perencanaan dan pengawasan beban operasional perusahaan.

2. Rencana Isi

Pembahasan dalam tugas akhir ini menyangkut bagaimana

perencanaan dan pengawasan terhadap beban operasional yang terjadi pada

perusahaan yang diteliti. Guna mengarahkan pada tujuan penulisan tugas akhir

ini, maka penulis memaparkan sistematika pembahasan yang terbagi menjadi

empat bab, dimana masing-masing bab terdiri dari :

BAB I : PENDAHULUAN

Bab ini merupakan pengantar dari penulisan yang mencakup apa

yang menjadi alasan pemilihan judul, latar belakang masalah,

perumusan masalah, tujuan dan manfaat penelitian, metode

penelitian, dan rencana penulisan.

Pada bab ini penulis memaparkan tentang gambaran umum

perusahaan yang meliputi sejarah ringkas, struktur organisasi

perusahaan, job description, jaringan usaha, kinerja usaha

terkini, dan rencana usaha.

BAB III : PERENCANAAN DAN PENGAWASAN BEBAN OPERASIONAL PADA PT. PLN ( PERSERO ) WILAYAH SUMATERA UTARA AREA MEDAN

Pada bab ini penulis akan menganalisa data yang diperoleh dari

penelitian berupa klasifikasi beban operasional, perencanaan

beban operasional, perencanaan bebab operasional perusahaan,

pengawasn beban operasional, pengawasan beban operasional

perusahaan, variance beban operasional, dan beban variance

beban operasional. Berdasarkan teori yang ada serta

mengevaluasi hasil analisa yang diuraikan.

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini, penulis mencoba menyimpulkan hasil penelitian

yang didapat dengan menganalisa data yang tersedia serta

memberikan saran yang dianggap penting untuk perbaikan