ANALISIS PERAN AUDIT INTERNAL DALAM

MANAJEMEN RISIKO PEMBIAYAAN

DI BMT TARUNA SEJAHTERA

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

DISUSUN OLEH

YUDHA PRASETIYO

NIM : 64010150035

PROGRAM STUDI D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

ANALISIS PERAN AUDIT INTERNAL DALAM

MANAJEMEN RISIKO PEMBIAYAAN

DI BMT TARUNA SEJAHTERA

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

DISUSUN OLEH

YUDHA PRASETIYO

NIM : 64010150035

PROGRAM STUDI D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

MOTTO DAN PERSEMBAHAN

~ MOTTO ~

“

Jadilah seperti berlian hitam, meskipun berwarna hitam maka akan tetap dicari

karena memiliki aspek estetika dan nilai kualitas yang

tinggi”

~ PERSEMBAHAN ~

“Sebagai Ungkapan Rasa Syukurku dan Tanda Bukti Kepada Orang Tuaku”

Tugas Akhir ini pertama saya persembahkan kepada Allah SWT, karena atas izin dan

karunia-Nya maka Tugas Akhir ini dapat dibuat dan selesai pada waktunya,kedua

untuk Ibuku tercinta Ibu Supriyati, Bapakku tersayang Bapak Suparmin (Alm),

Tanteku terkasih Tante Rismiyati, Nenekku terbaik Nenek Soegiyem, Saudaraku,

Dosen-dosenku terutama Pembimbingku, Pengelola BMT Taruna Sejahtera, dan

para Sahabatku yang senantiasa menjadi penyemangat serta menemani disetiap

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur kehadirat Allah SWT, karena berkat rahmat dan karunia-Nya

sehingga penyusunan Tugas Akhir ini bisa terselesaikan tepat waktu. Semua ini tak

lepas dari dukungan, bantuan dan bimbingan dari semua pihak yang terlibat dalam

penulisan karya ilmiah ini. Shalawat serta salam semoga tercurah limpahkan kepada

Nabi kita yakni Nabi Muhammad SAW, beserta keluargannya, para sahabat, tabi’in

dan tabiat serta kepada kita semua umatnya.

Tugas Akhir ini disusun sebagai syarat meraih gelar ahli Madya Ekonomi

Syariah pada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga dengan judul

“ANALISIS PERAN AUDIT INTERNAL DALAM MANAJEMEN RISIKO

PEMBIAYAAN DI BMT TARUNA SEJAHTERA”. Penulis mengakui bahwa semua

ini tidak akan selesai tanpa bantuan dari semua pihak yang terlibat dalam penyusunan

Tugas Akhir ini. Karena itulah penulis ingin mengucapkan terima kasih kepada

semua pihak yang secara langsung dan tidak langsung telah membantu. Ungkapan

terimakasih terkadang tidak bisa mewakili kata-kata, hingga kiranya penulis

mengucapkan terima kasih kepada:

1. Kedua orang tuaku, Ibu (Supriyati) dan Bapak (Alm. Suparmin) beserta saudara

yang telah senantiasa mendoakan, membimbing, mengarahkan, memberi

2. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

3. Bapak Dr. Anton Bawono, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

4. Bapak Ari Setiawan, S.Pd., M.M selaku Ketua Prodi Jurusan D-III Perbankan

Syariah.

5. Bapak Qi Mangku Bahjatulloh, Lc. M.Si. selaku Dosen Pembimbing Akademik.

6. Bapak Dr. Faqih Nabhan, M.M. selaku Dosen Pembimbing Tugas Akhir yang

senantiasa sabar membimbing dan mendukung penulis dalam segala bentuk

keluh kesah selama penelitian.

7. Bapak Taufikur Rahman, S.E., M.Si. selaku Dosen pembimbing magang di BMT

Taruna Sejahtera.

8. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, khususnya

Program Studi Perbankan Syariah D-III yang telah memberikan bekal berbagai

teori, ilmu pengetahuan dan pengalaman yang sangat bermanfaat bagi penulis.

9. Seluruh staff dan karyawan di lingkungan IAIN Salatiga khususnya Fakultas

Ekonomi dan Bisnis Islam atas segala bentuk bantuannya.

10. Segenap Karyawan BMT Taruna Sejahtera baik Kantor Pusat maupun Kantor

Cabang Tuntang yang telah membantu kelancaran kegiatan penelitian ini.

11. Sahabat-sahabat seperjuangan yang menimba ilmu di IAIN Salatiga, khususnya

pada Jurusan D-III Perbankan Syariah kelas A dan Kelas B angkatan Tahun 2015

12. Tidak lupa penulis mengucapkan banyak terimakasih kepada semua pihak yang

dengan senang hati telah membantu dan terlibat, baik dalam kelancaran

pelaksanaan kegiatan penelitian maupun dalam penyelesaian penyususnan

laporan penelitian ini.

Semoga Allah SWT membalas semua amal baik mereka dengan imbalan yang

lebih baik dari yang mereka berikan kepada penulis dan senantiasa diberikan

kesehatan, keselamatan dan dilindungi Allah SWT dengan ciptaan-Nya. Penulis

menyadari bahwa penulisan dari Tugas Akhir ini jauh dari kata sempurna tapi penulis

akan berusaha untuk membuatnya menjadi mendekati sempurna. Saran dan kritik

yang diberikan sangat berharga dan membantu dalam proses penelitian selanjutnya.

Oleh karena itu, dengan senang hati penulis menerima kritik serta saran yang bersifat

membangun. Semoga Tugas Akhir ini bermanfaat bagi peneliti dan bagi pembaca

pada umumnya.

Wassalamualaikum Wr. Wb.

Salatiga, 18 Juli 2018

Penulis,

Yudha Prasetiyo

ABSTRAK

Prasetiyo, Yudha. 2018. Analisis Peran Audit Internal dalam Manajemen Risiko Pembiayaan di BMT Taruna Sejahtera. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi D III Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Faqih Nabhan, M.M.

Penelitian ini bertujuan untuk menjawab pertanyaan tentang bagaimana Standar Operasional Prosedur (SOP) Audit Internal dalam manajemen risiko pembiayaan, bagaimana mekanisme audit internal dalam manajemen risiko pembiayaan, dan bagaimana peranan audit internal dalam mengendalikan risiko pembiayaan di BMT Taruna Sejahtera. Model penelitian kualitatif bersifat deskriptif dengan jenis penelitian studi kasus pada objek yang diteliti. Sumber data yang digunakan meliputi data primer dan data sekunder. Pengumpulan data penelitian dilakukan dengan wawancara kepada informan yaitu audit internal, manajer pusat, supervisor dan kepala kas kantor cabang tuntang.

Berdasarkan analisis data menunjukkan bahwa Standar Operasional Prosedur (SOP) Audit Internal dalam manajemen risiko pembiayaan pada BMT Taruna Sejahtera yakni mengenai prosedur fungsi utama, tanggung jawab, tugas pokok dan wewenang audit internal dalam manajemen risiko pembiayaan. Mekanisme Audit Internal dalam manajemen risiko pembiayaan di BMT Taruna Sejahtera meliputi tahap persiapan audit, tahap penyusunan program audit, tahap pelaksanaan penugasan audit, tahap pelaporan audit, tahap tindak lanjut audit dan tahap dokumentasi serta administrasi. Adapun untuk Peran Audit Internal dalam manajemen risiko pembiayaan diklasifikasikan dalam peran pemecah masalah, peran kepatuhan dan peran pengendalian yang diantaranya tertuang dalam laporan audit.

Kata Kunci: Audit Internal, Manajemen Risiko, Pembiayaan di BMT Taruna

DAFTAR ISI

HALAMAN JUDUL……….………..i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

D. Kegunaan Penelitian... 4

E. Metodologi Penelitian ... 6

F. Sistematika Penulisan ... 10

A. Telaah Penelitian Terdahulu ... 12

B. Kerangka Teori... 17

BAB III GAMBARAN OBJEK PENELITIAN ... 36

A. Sejarah Berdirinya BMT Taruna Sejahtera ... 36

B. Visi dan Misi BMT Taruna Sejahtera ... 38

C. Struktur Organisasi BMT Taruna Sejahtera ... 39

D. Penjabaran Tugas dan Wewenang Masing-Masing Bagian di BMT Taruna Sejahtera ... 40

E. Produk-Produk BMT Taruna Sejahtera ... 80

BAB IV ANALISIS DATA ... 85

A. Standar Operasional Prosedur (SOP) Audit Internal dalam Manajemen Risiko Pembiayaan ... 85

B. Mekanisme Audit Internal dalam Manajemen Risiko Pembiayaan di BMT Taruna Sejahtera ... 88

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 4.1 Jumlah Pembiayaan Berdasarkan Nilai Kolektibilitas ... 95

DAFTAR LAMPIRAN

Lampiran 1 Pernyataan Keaslian Tulisan dan Kesediaan Publikasi

Lampiran 2 Lembar Declaration

Lampiran 3 Lembar Konsultasi Tugas Akhir

Lampiran 4 Lembar SKK

Lampiran 5 Browsur Mengenai BMT Taruna Sejahtera

Lampiran 6 Browsur Mengenai Rejeki Nomplok Simpanan Amanah

Lampiran 7 Lembar Proposal Penelitian Tugas Akhir

Lampiran 8 Laporan Kolektibilitas Pembiayaan Tahun 2014-2015

Lampiran 9 Laporan Kolektibilitas Pembiayaan Tahun 2015-2016

Lampiran 10 Surat Bukti Wawancara dengan Bapak Yahsun

Lampiran 11 Surat Bukti Wawancara dengan Bapak Muher

Lampiran 12 Surat Bukti Wawancara dengan Mbak Maftria

Lampiran 13 Surat Bukti Wawancara dengan Mbak Novi

Lampiran 14 Surat Bukti Wawancara dengan Bapak Hadi

BAB I

PENDAHULUAN

A. Latar Belakang

Meningkatnya perekonomian saat ini banyak orang berlomba-lomba

bersaing untuk mengembangkan bisnis. Pada kenyataanya pelaku bisnis

tersebut kesulitan dalam persoalan dana untuk tambahan modal usahanya.

Beberapa dari mereka mengajukan pembiayaan di Lembaga Keuangan Mikro

Syariah.

Namun proses pemberian pembiayaan di Lembaga Keuagan Mikro

Syariah seperti Bank maupun BMT tidak semudah dulu. Kini terdapat

beberapa tahapan yaitu dimulai dari tahap inisiasi, dimana saat bank

menerima permohonan nasabah atau memberikan penawaran kepada nasabah,

tahap analisis pembiayaan, tahap monitoring, manajemen portofolio

pembiayaan dan tahap penyelesaian atau restrukturasi bila pembiayaan

menjadi bermasalah.

Dalam memberikan pembiayaan senantiasa dihadapkan pada

risiko-risiko. Sebagaimana tertera dalam penjelasan pasal 37 Undang-Undang No.

21 Tahun 2008 tentang Perbankan Syariah menjelaskan bahwa pembiayaan

berdasarkan prinsip syariah yang diberikan oleh bank mengandung risiko,

pembiayaan berdasarkan prinsip syariah yang sehat. Bank yang tidak

memperhatikan asas-asas pembiayaan yang sehat dalam menyalurkan

pembiayaannya, akan terkena berbagai risiko yang harus ditanggungnya

antara lain: utang/kewajiban pokok pembiayaan tidak dibayar, margin/bagi

hasil/fee tidak dibayar, membengkaknya biaya yang dikeluarkan dan turunnya

kesehatan pembiayaan. Risiko-risiko tersebut dapat mengakibatkan timbul

pembiayaan bermasalah Non Permorming Financing (NPF) yang dapat

disebabkan oleh faktor ekstern maupun intern bank (Faturrahman, 2012:

72-73).

Penerapan manajemen risiko sangat diperlukan karena bank berada

dalam bisnis berisiko tinggi, dimana bank dalam menjalankan usahanya

melakukan penawaran jasa-jasa keuangan, bank juga harus mengambil atau

menerima dan mengelola berbagai jenis risiko keuangan secara efektif agar

dampak negatifnya tidak terjadi. Oleh karena itu, agar terciptanya kondisi

bank yang sehat dan baik maka perlu diterapkannya manajemen risiko dengan

melakukan audit yang dilaksanakan oleh auditor internal.

Salah satu kasus yang ditemukan auditor pembiayaan menyebutkan

adanya kasus berupa side streaming yang disebabkan oleh lemahnya

monitoring pasca pembiayaan, sehingga penggunaan dana pembiayaan tidak

sesuai dengan tujuan awal pembiayaan.

Terjadinya kasus pada pembiayaan tersebut, maka bank perlu

pembiayaan. Audit Internal pembiayaan bertanggung jawab pada

pengendalian risiko-risiko yang dapat menjadikan pembiayaan bermasalah.

Dalam menemukan kasus-kasus seperti pada pembiayaan tersebut, audit

internal tidak jarang akan langsung menginterogasi pegawai BMT bagian

pembiayaan maupun melihat langsung kondisi nasabah. Setelah mendatangi

pihak bank dan nasabah pembiayaan yang bermasalah, audit internal

melakukan penilaian, evaluasi hasil dan memberikan masukan komentar pada

manajemen bank perihal tindakan apa yang perlu dilakukan.

Posisi audit internal ini menjadi penting sebagaimana fungsi dan

tanggung jawabanya dalam mengevaluasi pembiayaan yang disalurkan agar

tidak menjadi bermasalah hingga merugikan bank.

Berdasarkan uraian latar belakang diatas, maka peneliti tertarik untuk

mengkaji tentang “Analisis Peran Audit Internal dalam Manajemen

Risiko Pembiayaan di BMT Taruna Sejahtera". Penelitian ini bukan hanya

penting, namun juga sangat relevan bagi perkembangan lembaga keuangan

syariah, khusunya BMT Taruna Sejahtera selanjutnya.

B. Rumusan Masalah

Agar pembahasan penelitian ini dapat terperinci dan terarah sesuai

dengan latar belakang permasalahkan diatas, rumusan masalah yang

1. Bagaimana Standar Operasional Prosedur (SOP) audit internal dalam

manajemen risiko pembiayaan di BMT Taruna Sejahtera?

2. Bagaimana mekanisme audit internal dalam manajemen risiko pembiayaan

di BMT Taruna Sejahtera?

3. Bagaimana peran audit internal dalam manajemen risiko pembiayaan di

BMT Taruna Sejahtera?

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah penulis paparkan di atas,

penelitian ini bertujuan untuk:

1. Untuk mengetahui Standar Operasional Prosedur (SOP) audit internal

dalam manajemen risiko pembiayaan di BMT Taruna Sejahtera.

2. Untuk mengetahui Mekanisme Audit Internal dalam manajemen risiko

pembiayaan di BMT Taruna Sejahtera.

3. Untuk mengetahui tentang Peran Audit Internal dalam manajemen risiko

pembiayaan di BMT Taruna Sejahtera.

D. Kegunaan Penelitian

Adapun kegunaan dari penelitian tentang Analisis Peran Audit Internal

dalam Manajemen Risiko Pembiayaan di BMT Taruna Sejahtera sebagai

1. Bagi Penulis

a. Sebagai syarat program kelulusan DIII Perbankan Syariah dan sebagai

bukti bahwa mahasiswa telah melakukan penelitian.

b. Menambah wawasan dan pengetahuan yang tidak diperoleh selama

perkuliahan yang berkaitan tentang cara mengendalikan risiko

pembiayaan yang terjadi pada BMT Taruna Sejahtera.

2. Bagi Lembaga Keuangan Syariah (BMT)

a. Untuk dijadikan bahan pertimbangan dalam memaksimalkan peran

audit internal dalam manajemen risiko pembiayaan.

b. Untuk menjaga citra baik sebuah Lembaga Keuangan Syariah.

c. Sebagai bahan masukan untuk meningkatkan kepedulian terhadap

masyarakat sekitar.

3. Bagi IAIN Salatiga

a. Memperkenalkan IAIN Salatiga kepada masyarakat luar khususnya

Jurusan DIII Perbankan Syariah

b. Memberi manfaat untuk menambah literature dan wawasan untuk

seluruh mahasiswa dan mahasiswi Fakultas Ekonomi dan Bisnis Islam

c. Menciptakan hubungan baik antara lembaga pendidikan dengan

4. Bagi Pembaca

Menjadi bahan pembanding dalam memperoleh informasi ketika

melakukan penelitian ditempat yang berbeda, sehingga saling dapat

bertukar pikiran satu sama lain.

E. Metodologi Penelitian

Metode penelitian yang digunakan dalam penulisan Tugas Akhir ini

adalah sebagai berikut:

1. Model Penelitian

Model penelitian ini merupakan penelitian lapangan (field

research), artinya data-data yang digunakan dalam penelitian diperoleh

melalui studi lapangan dengan cara mencatat dan mengumpulkan berbagai

informasi. Jenis penelitian ini menggunakan model kualitatif bersifat

deskriptif. Menurut Wirartha (2006: 134), Penelitian Kualitatif adalah

penelitian yang lebih bersifat untuk mengembangkan teori sehingga akan

menemukan teori baru dan dilakukan sesuai dengan kaidah non statistik.

Peneliti akan menggambarkan secara terperinci tentang peran audit internal

dalam manajemen risiko pembiayaan di BMT Taruna Sejahtera. Hasil

penelitian berupa kata-kata, gambar dan bukan angka, lebih menekankan

2. Sumber Data

Sumber data yang digunakan terdiri dari dua macam yaitu:

a. Data Primer

Data primer merupakan data yang dikumpulkan dan diolah

sendiri oleh peneliti atau langsung dari responden (Supramono dan

Sugiarto, 1993: 11). Data primer yang dibutuhkan oleh peneliti meliputi:

1) Data mengenai profile tim Audit Internal;

2) Data yang berisi Sejarah berdirinya BMT Taruna Sejahtera;

3) Data mengenai Visi dan Misi pada BMT Taruna Sejahtera;

4) Data mengenai jumlah pembiayaan BMT Taruna Sejahtera;

5) Data mengenai jumlah pembiayaan berdasar kolektibilitas BMT

Taruna Sejahtera;

6) Data mengenai Badan Hukum dan Struktur Organisasi pada BMT

Taruna Sejahtera;

7) Data mengenai Kertas Kerja Pemeriksaan Audit;

8) Data mengenai laporan pembiayaan bermasalah dan kolektibilitas 3

tahun terakhir;

9) Data mengenai mekanisme audit internal dalam manajemen risiko

pembiayaan di BMT Taruna Sejahtera;

10)Data mengenai peran audit internal dalam manajemen risiko

11)Data mengenai SOP audit internal dalam manajemen risiko

pembiayaan di BMT Taruna Sejahtera.

b. Data Sekunder

Data Sekunder merupakan data yang diperoleh dalam bentuk

sudah jadi yaitu diolah dan disajikan oleh pihak lain (Supramono dan

Sugiarto, 1993: 11). Data sekunder yang dibutuhkan antara lain:

1) Jurnal-Jurnal ekonomi tentang peran audit internal dalam manajemen

risiko pembiayaan

2) Teori dalam sumber buku ekonomi yang mengenai audit internal,

manajemen risiko, pembiayaan dan BMT.

4. Metode Pengumpulan Data

a. Riset Perpustakaan dan Internet

Riset ini melalui pengumpulan data-data yang diperlukan melalui

buku-buku diperpustakaan dan info-info dari Internet.

b. Wawancara (Interview)

Metode pengumpulan data dengan cara wawancara,

berkomunikasi secara langsung dengan responden dengan maksud

mencari informasi dari subjek penelitian, dalam hal ini adalah pihak

yang terkait langsung dengan audit internal, sehingga dapat memperoleh

data yang lebih lengkap serta akurat. Jenis wawancara yang dipilih

adalah wawancara terbuka dan terstruktur. Dimaksudkan terbuka bahwa

pula apa maksud wawancara tersebut. Sedangkan terstruktur berarti

pewawancara yang menetapkan sendiri masalah pertanyaan yang

diajukan Bagong, Suyanto & Sutinah (2006: 69-70). Wawancara

dilakukan dengan sejumlah responden diantaranya dengan tim auditor

internal, manajer kantor cabang tuntang, teller kantor cabang tuntang,

dan manajer kantor pusat BMT Taruna Sejahtera.

c. Pengamatan (observasi)

Pengamatan menurut Wirartha (2006: 37) yaitu mendeskripsikan

objek penelitian serta memahaminya atau hanya ingin mengetahui

frekuensi suatu kejadian. Dalam observasi ini penulis akan melakukan

pengamatan secara langsung tentang mekanisme audit internal

pembiayaan, peran audit internal dalam manajemen risiko pembiayaan

dan Standar Operasional Prosedur (SOP) audit internal dalam

manajemen risiko pembiayaan di BMT Taruna Sejahtera.

d. Dokumentasi

Melalui studi dokumentasi atau sumber pustaka, yaitu data yang

sudah tertulis dan diolah oleh orang lain, dengan kata lain data sudah

jadi (Wirartha, 2006: 36). Metode pengumpulan data dengan melihat

atau menganalisis dokumen-dokumen yang dibuat oleh subjek sendiri

atau orang lain tentang subjek. Adapun bahan dokumenter seperti buku

F. Sistematika Penulisan

Sistematika penulisan laporan tugas akhir ini disusun dalam lima bab,

dimana setiap bab terdiri dari beberapa sub bab. Sistematika penulisan

merupakan uraian secara garis besar mengenai hal-hal pokok yang dibahas,

guna mempermudah dalam memahami dan melihat hubungan suatu bab

dengan yang lainnya. Adapun uraian pada setiap bab adalah sebagai berikut:

BAB I Pendahuluan

Di dalam bab ini penulis menguraikan dan menjelaskan

mengenai berbagai hal yang melatarbelakangi dilakukannya

kegiatan penelitian ini, diantaranya latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian, metode

penelitian yang akan dilakukan, dan sistematika penulisan.

Sehingga permasalah tersebut memiliki titik fokus dan tidak

mengambang dari judul yang dipilih penulis untuk Tugas

Akhir.

BAB II Landasan Teori

Di dalam bab ini penulis menguraikan landasan teori

yang terdiri dari penelitian sebelumnya dan beda penelitian

dengan jurnal yang telah diteliti. Sedangkan yang ada di

landasan teoritik terdiri dari konsep-konsep baru yang

menyelesaikan masalah yang berkenaan dengan topik dan

BAB III Gambaran Umum Objek Penelitian

Di dalam bab ini penulis menguraikan tentang

gambaran umum objek penelitian, yaitu sejarah BMT Taruna

Sejahtera, visi dan misi, struktur organisasi, tugas dan

wewenang dari masing-masing bagian, dan produk-produk

yang ditawarkan BMT Taruna Sejahtera serta menguraikan

perkembangan data BMT Taruna Sejahtera.

BAB IV Analisis Data

Di dalam bab ini penulis menguraikan inti dari rumusan

masalah yang ada. Penulis akan menganalisis tentang Standar

Operasional Prosedur (SOP) audit internal dalam manajemen

risiko pembiayaan, mekanisme audit internal dalam

manajemen risiko pembiayaan dan peran audit internal dalam

manajemen risiko pembiayaan di BMT Taruna Sejahtera.

BAB V Penutup

Dalam bab ini penyusun menyajikan kesimpulan yang

diambil berdasarkan pada analisis data penelitian yang telah

dilakukan dan berisikan saran yang disusun dari kesimpulan

tersebut, baik bagi pihak objek penelitian ataupun bagi

pihak-pihak lainnya yang membutuhkan untuk digunakan sebagai

bahan referensi yang juga bertujuan demi perbaikan dimasa

BAB II

LANDASAN TEORI

A. Telaah Penelitian Terdahulu

Berdasarkan pada penelaah penelitian terdahulu yang penulis lakukan

berkaitan dengan Audit Internal, penulis menemukan beberapa penelitian

yang bersangkutan secara umum tentang Analisis Peran Audit Internal Dalam

Manajemen Risiko Pembiayaan. Telaah pustaka dalam penelitian ini adalah:

Penelitian Kusuma dan Hasibuan (2013) menggunakan metode

deskriptif, pengumpulan data studi dokumentasi atau daftar pustaka, dengan

objek penelitian perbankan secara umum. Kesimpulan dari penelitian ini

bahwa yang pertama, pengendalian internal yang terdapat pada PT. Bank X

cukup memadai, terlihat dari kesesuaian peraturan dan kebijakan yang

dilakukan dalam perusahaan. Yang kedua, pengamanan pemberian kredit

cukup memadai dilakukan dengan cara menganalisis mikro kredit, berpegang

pada prinsip dan kebijakan perkreditan, dan verifikasi yang dilakukan oleh

pihak-pihak lainnya. Yang ketiga, peranan pengendalian internal dalam

pengamanan kredit cukup memadai, mulai pada saat pembirian kredit dalam

melakukan analisis, verivikasi data, validitas data, sampai akhir proses

Penelitian Lidyana, Widodo dan Dharmawan (2016) menggunakan

metode deskriptif, pengumpulan data studi dokumentasi atau daftar pustaka,

dengan objek penelitian perbankan secara umum. Kesimpulan dari penelitian

ini bahwa diduga terdapat pengaruh secara stimulan dari peran audit internal

dan manajemen risiko terhadap efektivitas pengelolaan kredit pada perusahaan

PT. Home Credit Indonesia.

Penelitian Karmudiandri (2014) menggunakan metode deskriptif,

pengumpulan data studi dokumentasi atau daftar pustaka, dengan objek

penelitian perbankan secara umum. Kesimpulan dari penelitian ini bahwa

audit internal telah menerapkan audit berbasis risiko dalam implementasinya

sehingga sudah berjalan secara optimal dan dilakukan secara

berkesinambungan serta bekerjasama dengan Strategic Business Unit (SBU)

dalam manajemen risiko.

Penelitian Khayati (2015) menggunakan metode deskriptif,

pengumpulan data studi dokumentasi atau daftar pustaka, dengan objek

penelitian perbankan secara umum. Kesimpulan dari penelitian ini bahwa

terdapat empat mekanisme tahapan dalam proses identifikasi prosedur

penyaluran pembiayaan yaitu tahapan pertama melihat risk profilnya, tahapan

kedua menyusun program audit guna pemeriksaan, tahapan ketiga

pelaksanaan penugasan audit dan tahapan keempat pelaporan hasil audit

ditujukan audit internal pembiayaan dalam mengendalikan risiko

pengendalian meliputi peran pemecahan masalah, peran kepatuhan, peran

negosiator dan peran pengendalian.

Penelitian Syahril (2013) menggunakan metode deskriptif,

pengumpulan data studi dokumentasi atau daftar pustaka, dengan objek

penelitian perbankan secara umum. Kesimpulan dari penelitian ini bahwa

audit internal mempunyai pesan yang cukup besar dalam pengelolaan risiko di

lembaga keuangan syariah terutama jika audit internal sudah dapat berperan

sebagai katalis atau penjamin kualitas, diketahui bahwa sistem pengendalian

intern juga mempunyai peran yang cukup besar dalam pengelolaan risiko

dilembaga keuangan syariah baik yang bersifat soft control maupun bersifat

hard control, dan diketahui bahwa implementasi audit internal berbasis risiko

ternyata menunjang proses pengelolaan risiko di lembaga keuangan syariah

dengan jalan memfokuskan audit pada risiko paling tinggi yang dihadapi

lembaga keuangan syariah.

Dari pemaparan penelitian yang sudah ada diatas maka penelitian yang

akan diajukan penulis berbeda dengan penelitian sebelumnya. Beberapa beda

penelitian itu antara lain objek penelitian yang akan dilakukan pada BMT,

peneliti lebih fokus pada peran Audit Internal di BMT Taruna Sejahtera dalam

manejemen risiko pembiayaan, mekanisme Audit Internal dalam manajemen

risiko pembiayaan, serta Standar Operasional Perusahaan Audit Internal di

dengan metode pengumpulan data melalui wawancara, observasi dan

dokumentasi. Dengan perbedaan-perbedaan yang ada maka dapat disimpulkan

bahwa penelitian dengan judul “Analisis Peran Audit Internal dalam

Manajemen Risiko Pembiayaan di BMT Taruna Sejahtera” ini berbeda

dengan penelitian sebelumnya.

Adapun ringkasan mengenai perbedaan dan persamaan penelitian

terdahulu dan penelitian ini, sebagai berikut:

a. Beda penelitian dengan penelitian yang telah diteliti oleh Kusuma dan

Hasibuan (2013) yaitu Kusuma dan Hasibuan meneliti tentang Peranan

Pengendalian Internal sebagai Alat Bantu Manajemen dalam Pengamanan

Pemberian Kredit Mikro dan objek penelitian di Kantor Cabang Pusat

Bogor PT X Mikro Unit Bisnis. Sedangkan penelitian saat ini meneliti

tentang peran audit internal dalam manajemen risiko pembiayaan dan

objeknya melakukan penelitian di BMT Taruna Sejahtera. Persamaan

penelitian terletak pada metode penelitian, yaitu kualitatif deskriptif.

b. Beda penelitian dengan penelitian yang telah diteliti oleh Lidyana, Widodo

dan Dharmawan (2016) dapat dilihat dari segi judul penelitian, objek

penelitian dan metode penelitian yang digunakan. Untuk judulnya Peranan

audit internal dan manajemen risiko terhadap efektifitas pengelolaan kredit,

objek penelitian Hana dkk melakukan penelitian di PT. Home Credit

Indonesia dan menggunakan metode penelitian kuantitatif data sekunder.

manajemen risiko pembiayaan, objek penelitian di BMT Taruna Sejahtera

dan menggunakan metode penelitian kualitatif dengan data primer.

Persamaan penelitian terlihat dari beberapa teori yang digunakan.

c. Beda penelitian dengan penelitian yang telah diteliti oleh Karmudiandri

(2014) terdapat pada rumusan masalah, metodologi penelitian, fokusnya.

Dalam penelitian Arwina membahas lebih luas mengenai peran pengendali

internal dalam manajemen pengaman pemberian kredit, metodologi yang

digunakan kualitatif data primer dan objek penelitian di Bank sedangkan

penelitian saat ini hanya fokus pada peran audit internal dalam manajemen

risiko pembiayaan di BMT Taruna Sejahtera. Persamaannya terdapat pada

judul yang digunakan.

d. Beda penelitian dengan penelitian yang telah diteliti oleh Khayati (2015)

terdapat pada rumusan masalah, objek penelitian dan tata cara menganalisis

penelitian yang diteliti. Dalam penelitian Khayati terdapat rumusan

masalah mengenai mekanisme dan peran audit internal dalam pengendalian

risiko pembiayaan, objek penelitian Bank BRI Cabang Diponenogo

Surabaya, proses penelitian menggunakan berbagai tahapan penelitian

sedangkan dalam penelitian ini menggunakan rumusan masalah Standar

Operasional Prosedur (SOP), mekanisme dan peran audit internal dalam

manajemen risiko pembiayaan, objek penelitian di BMT Taruna Sejahtera,

tata cara penelitian lebih simple dan to the point. Persamaanya terdapat

e. Beda penelitian dengan penelitian yang telah diteliti oleh Syahril (2013)

terdapat pada rumusan masalah dan objeknya. Syahril meneliti dengan

rumusan masalah audit internal dan pengendalian intern dalam mengelola

risiko keseluruhan di lembaga keuangan syariah dan objeknya di bank

sedangkan dalam penelitian ini menjelaskan Standar Operasional Prosedur

(SOP), mekanisme dan peran audit internal dalam manajemen risiko

pembiayaan dan objeknya di BMT Taruna Sejahtera. Persamaanya terdapat

pada metodologi yang digunakan.

B. Kerangka Teori

1. Hakekat Audit

Menurut Mulyadi dan Puradiredja (1998) dalam Ulum (2012: 3)

audit adalah suatu proses sistematik untuk memperoleh dan mengevaluasi

bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan

dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat

kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang

telah ditetapkan, serta menyampaikan hasil-hasilnya kepada pemakai

yang berkepentingan.

2. Audit Internal

a. Pengertian Audit Internal

Seperti yang dikutip oleh Guy (2003: 409), Audit Internal

organisasi untuk memeriksa dan mengevaluasi kegiatannya sebagai

jasa bagi organisasi.

Menurut Sukrisno (2013: 204), Audit Internal adalah

pemeriksaan yang dilakukan oleh bagian internal audit perusahaan,

terhadap laporan keuangan dan catatan akuntansi perusahaan maupun

ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan

dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan

dari ikatan profesi yang berlaku.

Menurut Hiro Tugiman (2006: 11) adalah: “Audit Internal

adalah suatu fungsi penilaian yang independen dalam suatu organisasi

untuk menguji dan mengevaluasi kegiatan organisasi yang

dilaksanakan”

Sedangkan menurut Institute of Internal Auditor (IIA) yang

dikutip oleh Pickett (2010: 15) dalam buku Sukrisno (2013: 204),

“Internal Auditing is an independent, objective assurance and consulting activity designed to add value and improve an

organization’s operations. It helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management,

control, and governance processes.”

Berdasarkan pengertian di atas diketahui bahwa audit internal

merupakan suatu fungsi penilaian yang bebas dalam suatu organisasi

guna menelaah atau mempelajari dan menilai kegiatan-kegiatan

perusahaan untuk memberikan saran kepada manajemen.

b. Tujuan Audit Internal

Sebagaimana didefinisikan Guy (2003: 410) dalam Statement

of Responsibilities of Internal Auditor yang diterbitkan oleh Institute

of Internal Auditors (IIA), Tujuan Audit Internal adalah untuk

membantu anggota organisasi melaksanakan tanggung jawabnya

secara efektif." Untuk mencapai tujuan ini, staf audit internal

diharapkan dapat melengkapi organisasi dengan "Analisis, penilaian,

rekomendasi, konsultasi, dan informasi kegiatan yang ditelaah".

c. Fungsi Audit Internal

Menurut Sawyer (2005: 32) mengemukakan bahwa internal

audit memiliki berbagai fungsi diantaranya:

1) Pengawasan pada seluruh aktivitas yang sulit ditangani oleh

pimpinan puncak.

2) Pengidentifikasian dan minimalisasi risiko.

3) Report Validation kepada manajer senior.

4) Mendukung dan membantu manajemen pada bidang-bidang

teknis.

6) Menganalisis masa mendatang (bukan untuk hal yang telah

terjadi).

7) Membantu manajer dalam mengelola perusahaan.

3. Risiko

a. Pengertian Risiko

Sering kali risiko muncul karena adanya lebih dari satu pilihan

dan dampak dari tiap pilihan tersebut belum dapat diketahui secara

pasti. Selalu ada opportunity cost yang membuntuti setiap pilihan

yang diambil. Dengan demikian, risiko bisa didefinisikan sebagai

konsekuensi atas pilihan yang mengandung ketidakpastian yang

berpotensi mengakibatkan hasil yang tidak diharapkan atau dampak

negatif lainnya yang merugikan bagi pengambil keputusan. Dari

definisi tersebut, risiko mengandung beberapa dimensi, biaya peluang,

potensi kerugian atau dampak negatif lainnya, ketidakpastian dan

diperolehnya hasil yang tidak sesuai harapan (Imam Wahyudi, et.al,

2013: 4).

b. Jenis-Jenis Risiko

Menurut Ikatan Bankir Indonesia (2015: 8) risiko yang terdapat

dalam perbankan syariah dibagi menjadi beberapa jenis risiko yakni:

1) Risiko Pembiayaan

Risiko pembiayaan adalah risiko yang berkaitan dengan

pada waktu nyang telah ditentukan. Risiko pembiayaan pada

umumnya dihadapi oleh industri jasa perbankan, walaupun

perorangan atau lembaga-lembaga keuangan yang bukan bank

tidak tertutup kemungkinan untuk terkena risiko ini.

2) Risiko Pasar

Risiko ini muncul akibat harga pasar bergerak kearah

yang merugikan. Risiko ini merupakan risiko gabungan yang

terbentuk akibat perubahan suku bunga, perubahan nilai tukar

serta hal lain yang mempengaruhi harga pasar saham, ekuitas

maupun komoditas (Kasidi, et al 2014: 66).

3) Risiko Liquiditas

Risiko liquiditas terbagi menjadi dua macam, yaitu risiko

liquiditas asset (asset liquidity risk) dan risiko liquiditas

pendanaan (funding liquidity risk). Risiko liquiditas asset atau

sering disebut dengan market/product liquidity risk, timbul

karena suatu transaksi tidak dapat dilaksanakan pada harga pasar,

yang menjadikan akibat besarnya nilai transaksi relative terhadap

besarnya pasar. Sedangkan risiko liquiditas pendanaan yang juga

sering disebut cash-flow risk, yaitu risiko ketidakmampuan

memenuhi kewajiban jatuh tempo sehingga mengakibatkan

likuiditas (Kasidi, et al 2014: 67).

Proses penggunaan teknologi yang berdampak pada

operasional bank merupakan risiko yang timbul akibat tindakan

manusia. Oleh karena itu, kecurangan, ketidakjujuran, kegagalan

manajemen, sistem pengendalian yang tidak memadai, prosedur

operasional yang tidak tepat, termaksud dalam risiko

operasional. Risiko operasional juga dapat menyebabkan

terjadinya risiko pasar dan risiko kredit. Misalnya, adanya

masalah operasional pada transaksi bisnis seperti, kegagalan

settlement akan menciptakan risiko pasar dan risiko kredit,

karena kerugian dari masalah operasional ini besarnya

tergantung dari pergerakan harga pasar (Kasidi, et al 2014: 68).

5) Risiko Hukum

Risiko hukum muncul akibat adanya tuntutan hukum

dan/atau kelemahan aspek yuridis. Risiko ini timbul antara lain,

karena adanya tuntutan secara hukum dan ketiadaan peraturan

perundang-undangan yang mendukung atau kelemahan

perikatan, seperti tidak dipenuhinya syarat sahnya kontrak atau

pengikatan agunan yang tidak sempurna. Risiko ini tidak jauh

berbeda dengan yang dialami oleh bank konvensional.

6) Risiko Reputasi

Risiko ini muncul akibat opini negative public terhadap

jumlah nasabah bank tersebut atau menimbulkan biaya besar

karena gugatan pengadilan atau merosonya pendapatan bank.

Persepsi public k tentang pasar merupakan penyebab yang cukup

signifikan dalam risiko reputasi (Kasidi, et al 2014: 68).

7) Risiko Strategik

Risiko ini muncul akibat penerapan strategi yang tidak

tepat, pengambilan keputusan bisnis yang keliru atau bank

kurang responsive terhadap perubahan eksternal, sehingga bank

mengalami kerugian (Kasidi, et al 2014: 68).

8) Risiko Kepatuhan

Risiko ini terjadi karena bank tidak ingin mematuhi atau

tidak ingin melaksanakan peraturan perundang-undangan dan

ketentuan lainyang berlaku. Kemudian bank islam diharuskan

untuk memenuhi prinsip-prinsip syariah dalam aktivitas

bisnisnya. Inilah yang seharusnya mencirikan bank islam. Bank

islam harus benar-benar beroperasi murni berdasarkan syariah

islam.

4. Manajemen Risiko

a. Pengertian Manajemen Risiko

Menurut Undang-Undang Republik Indonesia Nomor 21

tahun 2008 tentang perbankan syariah dalam pasal 38 ayat 1

metodologi yang digunakan oleh perbankan untuk mengindentifikasi,

memantau, mengukur dan mengendalikan risiko yang timbul dari

kegiatan usaha bank.

Manajemen risiko adalah proses pengukuran atau penilaian

risiko serta pengembangan strategi pengelolaannya. Strategi dapat

diambil antara lain adalah memindahkan risiko ke pihak lain,

menghindari risiko, mengurangi efek negatif risiko dan menampung

sebagian atau semua konsekuensi risiko tertentu. Manajemen risiko

tradisional terfokus pada risiko-risiko yang timbul oleh penyebab

fisik atau legal (seperti bencana alam, kebakaran, kematian, serta

tuntutan hukum). Manajemen risiko keuangan di sisi lain, terfokus

pada risiko yang dapat dikelola dengan menggunakan

instrumen-instrumen keuangan. Perbankan Islam juga berpotensi menghadapi

risiko-risiko tersebut, kecuali risiko tingkat bunga karena perbankan

Islam tidak berurusan dengan bunga (Rukmana, 2010: 135).

Dari berbagai definisi tersebut dapat kita simpulkan bahwa

esensi manajemen risiko adalah kecukupan prosedur dan metodologi

pengelolaan risiko sehingga usaha bank tetap dapat terkendali pada

b. Manfaat Manajemen Risiko

Menurut Darmawi (2005: 11), manfaat manajemen risiko

yang diberikan terhadap perusahaan dapat dibagi dalam 5 (lima)

kategori utama yaitu:

1) Manajemen risiko mungkin dapat mencegah perusahaan dari

kegagalan.

2) Manajemen risiko menunjang secara langsung peningkatan laba.

3) Manajemen risiko dapat memberikan laba secara tidak langsung.

4) Adanya ketenangan pikiran bagi manajer yang disebabkan oleh

adanya perlindungan terhadap risiko murni, merupakan harta non

material bagi perusahaan itu.

5) Manajemen risiko melindungi perusahaan dari risiko murni, dan

karena kreditur pelanggan dan pemasok lebih menyukai

perusahaan yang dilindungi maka secara tidak langsung

menolong meningkatkan public images.

5. Pembiayaan

a. Pengertian Pembiayaan

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998

kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak

pemberian bunga. Sedangkan pengertian pembiayaan adalah

penyediaan uang atau kesepakatan antara bank dengan pihak lain

yang mewajibkan pihak yang dibiayai untuk mengembalikan uang

atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan

atau bagi hasil.

Pembiayaan adalah penyedia uang atau tagihan yang

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

antar bank dengan pihak lain yang mewajibkan pihak yang dibiayai

untuk mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan hasil/bagi hasil (Kasmir, 2002: 96).

Dari definisi tersebut, dapat disimpulkan bahwa pembiayaan

adalah salah satu fungsi intermediary bank syariah dalam

menyalurkan dana yang telah dikumpulkan melalui suatu

kesepakatan dan dalam jangka waktu tertentu dikembalikan dengan

imbalan/bagi hasil.

b. Tujuan Pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua

kelompok yaitu: tujuan pembiayaan untuk tingkat makro dan tujuan

pembuiayaan untuk tingkat mikro. Secara makro dijelaskan bahwa

pembiayaan bertujuan (Aisyah, 2014: 4-5):

1) Peningkatan ekonomi umat;

3) Meningkatkan produktifitas;

4) Membuka lapangan kerja baru;

5) Terjadinya distribusi pendapatan.

Adapun secara mikro, pembiayaan bertujuan untuk:

1) Upaya memaksimalkan laba;

2) Upaya meminimalkan risiko;

3) Pendayagunaan sumber ekonomi;

4) Penyaluran kelebihan dana.

c. Fungsi Pembiayaan

Berikut ini pemaparan tentang beberapa fungsi pembiayaan di

perbankan syariah (Aisyah, 2014: 8).

1) Meningkatkan daya guna uang;

2) Meningkatkan daya guna barang;

3) Meningkatkan peredaran uang;

4) Melimbulkan kegairahan berusaha;

5) Stabilitas ekonomi;

6) Jembatan untuk meningkatkan pendapatan nasional

Dari fungsi diatas bisa dikatakan bahwa, masyarakat yang

memiliki uang lebih dan dititipkan di bank maka uang tersebut akan

dimanfaatkan oleh orang lain untuk usaha, sehingga mendapatkan

nisbah yang ditentukan kepada nasabah penyimpan dana dan juga

bank sebagai pengelola (Aisyah, 2014: 9-11).

6. Pengertian Risiko Kredit

Menurut Ikatan Bankir Indonesia (2015: 67) Risiko Kredit adalah

risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi

kewajiban melunasi kredit pada bank. Pada aktivitas pemberian kredit

baik kredit komersial maupun kredit konsumsi, terdapat kemungkinan

debitur tidak dapat memenuhi kewajiban kepada bank karena berbagai

alasan, seperti kegagalan bisnis, karena karakter dari debitur yang tidak

mempunyai iktikad baik untuk memenuhi kewajiban kepada bank, atau

memang terdapat kesalahan dari pihak bank dalam proses persetujuan

kredit.

Sedangkan menurut Hennie dan Sonja (2011: 139) Risiko Kredit

adalah keadaan debitur atau penerbit instrumen keuangan baik individu,

perusahaan, maupun negara tidak akan membayar kembali kas pokok dan

lainnya yang berhubungan dengan investasi sesuai ketentuan yang

ditetapkan dalam perjanjian kredit.

7. Pengertian Baitul Maal Wat Tamwil

Baitul Maal Wat Tamwil Adalah lembaga keuangan non bank

yang bergerak dalam sekala mikro sebagaimana koperasi simpan pinjam

(KSP). BMT sendiri merupakan gabungan dari kata baitul maal dan bait

dana masyarakat yang disalurkan tanpa tujuan profit. Sedangkan bait

at-tamwil merupakan lembaga pengumpulan dana (uang) guna disalurkan

dengan orientasi profit dan komersial (Sumiyanto, 2008:15).

8. Mekanisme Audit Internal dalam Manajemen Risiko Pembiayaan

Pelaksanaan kegiatan audit internal merupakan tahapan-tahapan

penting yang dilakukan oleh seorang internal auditor dalam proses

auditing untuk menentukan prioritas, arah, dan pendekatan dalam proses

audit internal.

Tahapan-tahapan dalam pelaksanaan kegiatan audit internal,

menurut Tugiman (2006: 53) adalah sebagai berikut:

a. Tahap perencanaan audit

Tahap perencanaan audit merupakan langkah yang paling

awal dalam pelaksanaan kegiatan audit internal, perencanaan dibuat

bertujuan untuk menentukan objek yang akan diaudit/prioritas audit,

arah dan pendekatan audit, perencanaan alokasi sumber daya dan

waktu dan merencanakan hal-hal lainnya yang berkaitan dengan

proses auditing.

Menurut Tugiman (2006: 53) audit internal harus

merencanakan setiap pemeriksaan. Perencanaan haruslah

didokumentasikan dan harus meliputi:

2) Memperoleh informasi dasar (background information) tentang

kegiatan yang akan diperiksa;

3) Penentuan berbagai tenaga yang diperlukan untuk melaksanakan

audit;

4) Pemberitahuan kepada para pihak yang dipandang perlu;

5) Melaksanakan survey untuk mengenali kegiatan yang

diperlukan;

6) Penulisan program audit

7) Menetukan bagaimana, kapan dan kepada siapa hasil audit akan

disampaikan;

b. Tahap pengujian dan pengevalusian informasi

Pada tahap ini audit internal haruslah mengumpulkan,

menganalisa, menginterprestasikan dan membuktikan kebenaran

informasi untuk mendukung hasil audit. Menurut Tugiman (2006:

59), proses pengujian dan pengevalusian informasi adalah sebagai

berikut:

1) Dikumpulkan berbagai informasi tentang seluruh hal yang

berhubungan dengan tujuan pemeriksa dan lingkup kerja;

2) Informasi haruslah mencukupi, kompeten, relevan dan berguna

untuk suatu dasar yang logis bagi temuan audit dan

3) Adanya prosedur-prosedur audit termaksud teknik-teknik

pengujuan

4) Dilakukan pengawasan terhadap proses pengumpulan,

penganalisaam, penafsiran dan bukti kebenaran informasi;

5) Dibuat kertas kerja pemeriksaan.

c. Tahap penyampaian hasil

Menurut Hiro Tugiman (2006: 68) audit internal harus

melaporkan hasil audit yang dilaksanakannya yaitu:

1) Laporan tertulis yang ditandatangani oleh ketua audit internal;

2) Pemeriksa internal harus terlebih dahulu mendiskusikan

kesimpulan dan rekomendasi;

3) Suatu laporan haruslah objektif, jelas, singkat, terstruktur dan

tepat waktu;

4) Laporan haruslah mengemukakan tentang maksud, lingkup dan

hasil dari pelaksanaan pemeriksaan;

5) Laporan mencantumkan berbagai rekomendasi;

6) Pandangan dari pihak yang diperiksa tentang berbagai kesimpulan

atau rekomendasi dapat pula dicantumkan dalam laporan

pemeriksaan;

7) Pimpinan audit internal mereview dan menyetujui laporan audit.

Menurut Hiro Tugiman (2006: 75) tindak lanjut oleh audit

internal diartikan sebagai suatu proses untuk menentukan kecukupan,

keefektifan dan ketetapan waktu dari berbagai tindakan yang

dilakukan oleh manajemen terhadap berbagai temuan pemeriksaan

yang dilaporkan.

Dari pernyataan diatas dapat diketahui bahwa audit internal

harus terus-menerus meninjau atau melakukan tindak lanjut untuk

memastikan bahwa terdapat temuan-temuan bukti audit yang

dilaporkan telah dilakukan tindakan yang tepat dan tidak terulang

untuk hal yang sama. Audit internal harus memastikan apakah suatu

tindakan korektif terhadap berbagai temuan yang dilaporkan.

Disamping prosedur, juga diperlukan cara untuk

menyelesaikan tindak lanjut dalam pelaksanaan audit. Hiro Tugiman

(2006: 78) mengemukakan: “Berbagai teknik yang diperlukan untuk

menyelesaikan tindak lanjut secara efektif yaitu:

1) Pengiriman laporan tentang temuan pemeriksaan kepada

tingkatan manajemen yang tepat, yang bertanggung jawab untuk

melakukan tindakan-tindakan korektif;

2) Menerima dan mengevaluasi tanggapan manajemen terhadap

temuan pemeriksaan selama pelaksanaan dilakukan, atau dalam

jangka waktu yang wajar setelah laporan hasil pemeriksaan

3) Menerima laporan perkembangan perbaikan dari manajemen

secara periodik, untuk mengevaluasi status usaha manajemen

untuk memperbaiki kondisi yang sebelumnya dilaporkan;

4) Menerima dan mengevaluasi laporan dari berbagai organisasi

yang lain yang ditugaskan dan bertanggung jawab mengenai

berbagai hal yang berhubungan dengan proses tindak lanjut;

5) Melaporkan kepada manajemen atau dewan tentang status dari

tanggapan terhadap bervagai temuan pemeriksaan.

9. Peran Audit Internal dalam Manajemen Risiko Pembiayaan

Menurut Ikatan Bankir Indonesia (2014: 102-103) terdapat

beberapa peran audit internal dalam manajemen risiko pembiayaan antara

lain:

a. Peran Pemecah Masalah

Audit Internal seringkali dikatakan sebagai penemu masalah.

Dalam hal ini, Tim Audit Pembiayaan telah menemukan bukti-bukti

penyelewengan pembiayaan dalam kunjungannya ke nasabah yang

diantaranya berupa side streaming, over financing, agunan yang tidak

marketeble, penyalahgunaan penggunaan dana yang tidak sesuai dalam

permohonan pembiayaannya dan lain-lain.

b. Peran Kepatuhan

Audit internal merupakan kategori audit kepatuhan, yaitu audit

kondisi atau peraturan tertentu. Peran ini dilakukan Tim Audit Internal

Pembiayaan dengan menilai ketaatan para petugas pembiayaan

terhadap prosedur yang telah ditetapkan. Tim Audit telah melakukan

pemeriksaan data dan bukti-bukti apakah bank telah melaksanakan

penyaluran pembiayaan secara benar. Terbukti ketika pemeriksaan

dilakukan, ternyata masih ditemukan kesalahan proses penyaluran dan

kurannya monitoring petugas pembiayaan.

c. Peran Negosiator

Dalam peran negosiator, auditor dituntun untuk terus menerus

mampu menjual “posisi auditor”, program auditor ataupun ide-ide.

Nagosiator harus berpegang pada sasaran dan berupaya mendapat hasil

yang positif dalam setiap proses sesulit apapun kondisinya. Negosiator

yang dimaksud disini merupakan peran auditor yang menjadi

penghubung antara unit pembiayaan dengan manajemen selaku

pembina sistem melalui usulan yang diberikan oleh bagian audit

kepada manajemen berdasarkan fakta-fakta yang ditemukan

dilapangan maupun isu yang sedang berkembang di masyarakat.

d. Peran Pengendalian

Audit Internal dalam posisinya ikut berkepentingan dalam

menyelenggarakan sistem pengendalian internal yang handal dan

efektif. Berdasarkan pelaporan auditor, audit internal di BMT Taruna

pemberian pembiayaan. Hal ini dilakukan untuk mengatasi kelemahan

atas pelaksanaan internal control yang ada dalam pemberian

pembiayaan. Kinerja auditor dalam inspeksi pembiayaan yang

disalurkan audit menggambarkan bahwa audit internal di BMT Taruna

Sejahtera melakukan internal control untuk pengendalian risiko

BAB III

GAMBARAN OBJEK PENELITIAN

A. Sejarah Berdirinya BMT Taruna Sejahtera

Krisis Moneter tahun 1997-1998 yang mengakibatkan fluktuatif harga

bahan makanan dan input pertanian yang terjadi sejak pertengahan tahun

1997. Selama periode puncak harga krisis pangan di pasar ritel meningkat

pada tingkat yang lebih tinggi hingga 3–25 kali lipat pertumbuhan harga

sebelum krisis, telah mendorong sekelompok pemuda kota Ungaran untuk

membentuk lembaga usaha yang bertujuan untuk meringankan beban rakyat

kecil akibat himpitan ekonomi dampak Krisis Moneter.

Sehingga pada tanggal 24 Agustus 1998 setelah Peringatan

Kemerdekaan RI ke 53 telah berdiri Lembaga Usaha yang diberi nama

Koperasi Warung Taruna Sejahtera dengan kegiatan usaha penyaluran

sembako khususnya penjualan beras murah dan telah mendapatkan

pengesahaan badan hokum dari Kementrian Koperasi Pengusaha Kecil dan

Menengah Kabupaten Semarang No: 007/BH/KWK.11.1/IX/1998 tanggal 23

September 1998.

Tetapi perkembangannya usaha tersebut tidak dapat berjalan dengan

baik dan mengalami kerugian terus menerus, sehingga pada tahun 2000

koperasi menutup usaha penyaluran sembako dan memilih focus pada usaha

Akte Perubahan Badan Hukum No.: 010/BH/PAD/KDK/11.1/II/2000 18

Februari 2000.

Usaha simpan pinjam dengan pola syariah diharapkan dapat

memberikan kontribusi bagi kemajuan Koperasi, tetapi usaha tersebut belum

dapat beroperasi dengan baik dan Koperasi tidak mengalami pertumbuhan,

sehingga pada awal tahun 2011 Koperasi melakukan perubahan besar yang

meliputi perubahan Manajemen dengan menerapkan IMS (Incentive

Manajement System), perubahan sistem Akuntansi dengan

mengimplementasikan Aplikasi Core Banking IBS Realtime serta memperluas

jaringan kerja dengan membuka Kantor Kas diseluruh wilayah Kabupaten

Semarang. Pada saat yang bersamaan diterbitkan pula Produk-produk baru

BMT, dan telah mendapatkan pengesahaan Akte Perubahaan Anggaran Dasar

Koperasi Simpan Pinjam Syariah dari Gubernur Jawa Tengah No.: P

035/PAD/XIV/2015 tanggal 30 April 2015.

Perubahan dari pola operasional lama ke pola operasional baru

membawa dampak pertumbuhan yang sangat pesat hal ini dapat dilkihat dari

Pertumbuhan Simpanan yang semula pada tahun 2011 sebesar 2 Milyar

meniungkat menjadi 50 Miliar pada akhir tahun 2017, sedang pertumbuhan

penyaluran Pembiayaan yang semula pada akhir tahun 2011 sebesar 1,5 Miliar

tumbuh menjadi 37 Miliar pada akhir tahun 2017 untuk 9.100 orang usaha

ekonomi lemah. Sedangkan pertumbuhan Asset yang semula pada awal tahun

Disamping perubahan pola Operasional, pada RAT Tahun 2012 pada

tanggal 27 April 2013 Kantor Pusat BMT Taruna Sejahtera yang semula

masih kontrak di Jl. HOS Cokroaminoto No.416 Ungaran pindah menempati

Gedung baru milik sendiri di Jl. Gatot Subroto No.133 Mutiara Ungaran

Square Kav.3 Ungaran.

B. Visi dan Misi BMT Taruna Sejahtera

Dalam rangka melanjutkan keberlangsungan operasi BMT serta untuk

mengatasi permasalahan dan tantangan yang dihadapi BMT Taruna Sejahtera

di depan mata, maka dirumuskanlah Visi dan Misi BMT Taruna Sejahtera

sebagai gambaran cita-cita, serta harapan yang ingin diwujudkan. Berikut ini

adalah Visi dan Misi BMT Taruna Sejahtera:

1. Visi

BMT Taruna Sejahtera memiliki Visi “Mewujudkan BMT Taruna

Sejahtera sebagai Lembaga Keuangan Syariah yang mampu melayani

kebutuhan Modal Usaha bagi anggota guna menunjang kesejahteraan

bersama yang diridhoi Allah SWT”.

2. Misi

Untuk mencapai Visi tersebut maka dirumuskan 3 (tiga) Misi

antara lain:

a. Menjalankan usaha Simpan Pinjam yang sesuai prinsip Syariah

b. Pemberdayaan Usaha ekonomi ummat khususnya ekonomi lemah di

wilayah Jawa Tengah.

c. Menyelenggarakan usaha Simpan Pinjam untuk melayani Anggota

sesuai dengan prinsip-prinsip Koperasi.

C. Struktur Organisasi BMT Taruna Sejahtera

Organisasi BMT salah satu penunjang untuk tercapainya tujuan

organisasi secara efektif dan efisien adalah dibentuknya struktur organisasi.

Struktur organisasi ini harus disesuaikan dengan keadaan, kemampuan, dan

perkembangan dari organisasi tersebut. Berikut ini Struktur Organisasi BMT

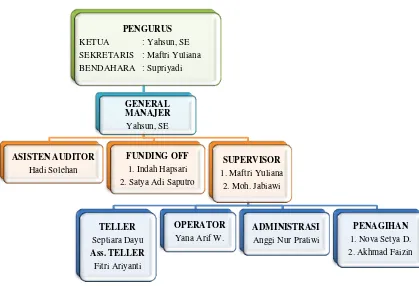

Gambar 1 Struktur Organisasi BMT Taruna Sejahtera

D. Penjabaran Tugas dan Wewenang Masing-Masing Bagian di BMT

Taruna Sejahtera

Struktur organisasi dibentuk agar dapat memperjelas jalur komunikasi,

wewenang, dan tanggung jawab yang memungkinkan adanya kerjasama yang

terkoordinasi antara satu sama lain untuk mencapai suatu tujuan umum

perusahaan. Berikut ini penjabaran tugas dan wewenang masing-masing

bagian di BMT Taruna Sejahtera: PENGURUS

KETUA : Yahsun, SE

1. Chief Exskutif Officer (CEO)

a. Identitas Jabatan

Posisi dalam organisasi: Dibawah Pengurus: Membawahi

langsung General Manajer (GM), Manajer Cabang/MC, Kepala

Kas/KK, Supervisor dan Internal Audit/IA.

b. Fungsi Utama Jabatan

1) Memimpin usaha BMT Taruna Sejahtera sesuai dengan tujuan dan

kebijakan yang telah ditentukan BMT.

2) Merencanakan, Mengkoordinasikan dan Mengendalikan seluruh

aktivitas lembaga yang melibatkan meliputi Penghimpunan Dana

dari Anggota dan lainnya serta penyaluran dana yang merupakan

keiatan utama lembaga serta kegiatan-kegiatan yang secara

langsung berhubungan dengan aktivitas utama tersebut dalam

upaya mencapai target.

3) Melindungi dan menjaga asset perusahaan yang berada dalam

tanggungjawabnya.

4) Membina hubungan dengan anggota, calon anggota, dan pihak lain

(Customer) yang dilayani dengan tujuan untuk mengembangkan

pelayanan yang lebih baik.

5) Membina hubungan kerjasama eksternal dan internal baik dengan

para Pembina koperasi setempat, badan usaha lainnya (Dep Kop

dan lain-lain) maupun secara internal dengan seluruh aparat

pelaksana, demi meningkatkan produktivitas usaha.

c. Tanggung Jawab

1) Menjabarkan kebijakan umum BMT Taruna Sejahtera yang telah

dibuat pengurus dan disetujui Rapat Anggota.

2) Menyusun dan menghasilkan mancangan anggaran BMT Taruna

Sejahtera dan rencana jangka pendek, rencana jangka panjang,

serta proyeksi (Finansial maupun Non Financial) kepada pengurus

yang selanjutnya akan dibawa pada Rapat Anggota.

3) Mengusulkan kepada pengurus tentang penambahan,

pengangkatan, pemberhentian karyawan sesuai dengan kondisi dan

kebutuhan operasional BMT.

4) Mengelola dan pemasukan biaya-biaya harian dan tercapainya

target yang telah ditetapkan secara keseluruhan.

5) Mengamankan harta kekayaan BMT Taruna Sejahtera agar

terlindungi dari bahaya kebakaran, pencurian, perampokan dan

kerusakan, serta seluruh asset BMT

6) Terselenggaranya penilaian prestasi kerja karyawan dan membuat

laporan secara periodic kepada Badan Pengurus berupa:

a) Bertanggung Jawab atas selesainya tugas dan kewajiban harian

b) Tercapainya lingkup kerja yang nyaman untuk semua pekerja

yang berorientasi pada pencapaian target

c) Bertanggung Jawab atas terealisasinya semua program kerja.

d) Terjalinnya kerjasama dengan pihak lain secara baik dan

menguntungkan dalam rangka memenuhi kebutuhan lembaga.

e) Bertanggung Jawab atas terciptanya suasana kerja yang

dinamis dan harmonis.

f) Bertanggung Jawab atas tersedianya bahan rapat anggota

tahunan.

g) Menandatangani dan menyetujui permohonan pembiayaan

dengan batas wewenang.

h) Meningkatkan pendapatan dan menekan biaya serentak

mengawasi operasional Kantor Cabang Utama atau Kantor

Cabang.

d. Tugas-Tugas Pokok

1) Menjabarkan kebijakan umum BMT Taruna Sejahtera yang telah

dibuat pengurus dan disetujui Rapat Anggota.

2) Menerima dan mempelajari keputusan dari pengurus.

3) Melaksanakan dan mensosialisasikan keputusan kepada semua

karyawan dan pihak yang berkepentingan.

4) Mengevaluasi hasil realisasi keputusan dan bila diperlukan

5) Menyusun dan menghasilkan rencana anggaran BMT Taruna

Sejahtera dan rencana jangka pendek, rencana jangka panjang,

serta proyeksi (Finalcial maupun Non Financial) kepada pengurus

yang selanjutnya akan dibawa pada Rapat Anggota.

6) Memproyeksikan jumlah anggota yang dapat diraih untuk jangka

panjang dan jangka pendek.

7) Menentukan sasaran investasi jangka panjang dan jangka pendek.

8) Merencanakan dan menyusun rencana kerja jangka panjang 5

(lima) tahun dan jangka pendek 1 (Satu) tahun.

9) Mempresentasikan rencana kerja jangka panjang dan jangka

pendek kepada pihak yang berhak (Badan Pengurus dan Anggota).

10)Menyetujui pembiayaan yang jumlahnya tidak melampaui batas

wewenang manajemen.

a) Meninjau jaminan dan usaha pemohon pembiayaan bersama

dengan pembagian pembiayaan.

b) Menandatangani berita acara jaminan.

c) Menyetujui permophonan pembiayaan sesuai dengan

wewenangnya pada lembar data analisis pembiayaan.

d) Menandatangani perjanjian pembiayaan dengan

lampiran-lampirannya dan akte pemasangan hak tanggungan.

e) Memantau perjalanan pembiayaan setelah pencairan

11)Mengelola dan mengawasi pengeluaran dan pemasukan

biaya-biaya harian dan tercapainya target yang telah ditetapkan secara

keseluruhan,

a) Memonitor dan memberikan arahan / masukan terhadap

upaya pencapaian target.

b) Mengevaluasi seluruh aktifitas dalam rangka pencapaian

target.

c) Menindaklanjuti hasil evaluasi.

d) Menemukan dan menentukan strategi-strategi baru dalam

upaya mencapai target.

e) Membuka peluang/akses kerja sama dengan jaringan/lembaga

lain dalam upaya mencapai target.

12)Mengamankan harta kekayaan BMT Taruna Sejahtera agar

terlindungi dari bahaya kebakaran, pencurian, perampokan dan

kerusakan dengan cara :

a) Mengetahui jumlah dannkeberadaan asset yang menjadi

tanggung jawabnya.

b) Mengatur dan mengawasi penggunaan asset yang ada.

c) Memaksimalkan penggunaan asset yang untuk kepentingan

kantor.

e) Mengupayakan terjaganya likuiditas dengan mengatur

manajemen dana seoptimal mungkin hingga tidak terjadi dana

rush maupun idle.

f) Mengupayakan strategi-strategi khusus dalam menghimpun

dana dan penyaluran dana.

g) Mengupayakan strategi-strategi baru dan handal dalam

menyelesaikan pembiayaan yang bermasalah.

h) Melakukan kontrol terhadap keseluruhan harta BMT.

13)Meningkatkan pendapatan dan menekan biaya serta mengawasi

operasional kanor wilayah masing-masing,

a) Mengacu pada rencana anggaran dengan menggali

pendapatan dari bagi hasil, administrasi pembiayaan dan

kegiatan operasional lainnya (Free Base Income).

b) Menarik pendapatan sudah diterima ataupun yang belum

diterima dari pembiayaan bermasalah.

c) Melakukan efesiensi dengan cara melakukan skala prioritas

biaya.

d) Pengawasan penggunaan biaya.

e. Wewenang

1) Memimpin Rapat Komite untuk memberikan keputusan terhadap

2) Menyetujui/menolak secara tertulis pengjuan rapat komite secara

musyawarah dengan alasan-alasan yang jelas.

3) Menyetujui/menolak pecairan dropping pembiayaan sesuai

dengan batasan wewenang.

4) Menyetujui pengeluaran uang untuk pembelian aktiva tetap sesuai

dengan batas wewenang.

5) Menyetujui pengluaran uang untuk pengeluaran kas kecil dan

biaya operasional lain sesuia dengan batas wewenang.

6) Menyetujui/menolak penggunaan keuangan yang diajukan tidak

melalui prosedur.

7) Memberikan teguran dan sanksi tas pelanggaran yang dilakukan

bawahan.

8) Melakukan penilaian prestasi karyawan sesuai dengan ketentuan

yang berlaku.

9) Mengadakan kerja sama dengan pihak lain untuk kepentingan

lembaga dalam upaya mencapai target proyeksi dan tidak

merugikan lembaga.

10)Memutuskan menolak atau menrima kerja sama dengan pihak lain

dalam sesuai dengan kegiatan utama BMT Taruna Sejahtera

2. General Manajer (GM)

a. Identitas Jabatan

Posisi dalam organisasi : Dibawah Chief Exskutif Officer

(CEO) : Membawahi Manajer Cabang (MC), Kepala Kas (KK),

Account Officer (AO), Teller dan Petugas Penagihan.

b. Fungsi Utama Jabatan

1) Memimpin Usaha BMT Taruna Sejahtera di wilayah Kantor

Cabang Utama sesuai dengan tujuan dan kebijakan yang telah

ditentukan CEO.

2) Merencanakan, mengkoordinasikan dan mengendalikan seluruh

aktifitas lembaga yang meliputi penghimpunan dana dari anggota

(nasabah) dan lainnya serta penyaluran dana yang merupakan

kegiatan utama lembaga serta kegiatan-kegiatan yang secara

langsung berhubungan dengan aktifitas utama tersebut dalam

upaya mencapai target Kantor Cabang Utama.

3) Melindungi dan menjaga asset perusahaan yang berada dalam

tanggung jawabnya.

4) Membina hubungan dengan anggota (nasabah), dan pihak lain

(customer) yang dilayani dengan tujuan untuk mengembangkan