BAB II

TINJAUAN PUSTAKA

A. Pengertian dari Kredit

Dalam melaksanakan penjualan kepada kosumen dapat dilakukan dengan dua cara yakni dengan cara tunai maupun kredit. Penjualan secara tunai akan menimbulkan pendapatan secara langsung bagi perusahaan sedangkan penjualan kredit akan menimbulkan piutang bagi perusahaan. Penjualan kredit sering dilakukan oleh perusahaan namun dengan melakukan seleksi. Seleksi dalam pemberian kredit adalah suatu keputusan dimana seseorang / perusahaan akan memberikan kredit kepada pelanggannya dan berapa besar kredit yang akan diberikan. Ada beberapa manfaat kredit bagi perusahaan diantaranya :

1. Untuk meningkatkan penjualan. 2. Untuk menarik daya beli konsumen .

3. Dengan meningkatnya penjualan baik secara kredit maupun tunai maka diharapkan keuntungan akan meningkat.

4. Dengan adanya hubungan hutang piutang, maka hubungan perusahaan dengan pelanggan akan semakin erat.

Credit berasal dari bahasa latin yakni credo yang artinya I believe atau saya menaruh kepercayaan. Perkataan credo berasal dari kombinasi bahasa sansekerta “ cred “ yang berarti kepercayaan dan bahasa latin do yang berarti saya menaruh. Ada beberapa pengertian dari kredit diantaranya adalah :

Menurut Rivai (2005 : 4) mengatakan Kredit adalah peneyerahan barang, jasa, atau uang dari satu pihak kreditor atau ( pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.

Sedangkan menurut Ikatan Akuntan Indonesia (2002 : 31,4 )merumuskan kredit adalah peminjaman atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

Dari pengertian diatas piutang dapat dipersamakan dengan kredit. Pengertian kredit yang dirumuskan dalam Undang – undang Perbankan No. 10 tahun 1998 adalah “ Penyerahan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga “.

Dari rumusan tersebut dapat diambil kesimpulan bahwa dengan kredit terjadi suatu penyerahan barang, uang, atau tagihan yang menimbulkan tagihan tersebut kepada pihak lain dengan harapan pihak yang memberi pinjaman mendapat tambahan nilai dari pokok pinjaman yang berupa bunga sebagai pendapatan. Proses pemberian kredit berdasarkan kesepakatan yang saling mempercayai antara kedua belah pihak atau mematuhi kewajibannya masing – masing. Jangka waktu yaitu adanya jangka waktu tertentu antara pemberian kredit dan pelunasannya, jangka waktu tersebut sebelumnya terlebih dahulu disetujui atau disepakati bersama antara pihak bank dan nasabah.

B. Penggolongan Kredit

Beragam jenis kegiatan usaha mengakibatkan beragam pula kebutuhan akan jenis kreditnya. Dalam prakteknya kredit yang ada pada nasyarakat terdiri dari beberapa jenis. Begitu pula dengan pemberian fasilitas kredit kepada masyarakat. Pemberian fasilitas kredit dikelompokkan kedalam masing – masing dilihat dari berbagai jenis. Secara umum jenis – jenis kredit yang dapat disalurkan dapat dilihat dari berbagai segi adalah :

1. Dilihat dari segi kegunaannya terbagi menjadi :

a. Kredit Investasi, yaitu kredit yang biasanya digunakan untuk keperluan usaha atau menbangun proyek / pabrik baru dimana masa pemakaiannya untuk satu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

b. Modal Kerja, merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam kegiatan operasionalnya

2. Dilihat dari segi tujuan kredit terbagi menjadi :

a. Kredit Produktif, yaitu kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa.

b. Kredit Konsumtif, merupakan kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada pertambahan barang atau jasa yang dihasilkan, karena memang digunaka untuk dipakai seseorang atau badan usaha.

c. Kredit Perdagangan, merupakan kredit yang digunakan untuk kegiatan perdagangan yang biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek, merupakan kredit yang memilki jangka waktu kurang dari 1 (satu ) tahun atau paling lama 1 ( satu ) tahun dan biasanya digunakan untuk modal kerja.

b. Kredit jangka menengah, merupakan kredit yang jangka waktu kreditnya berkisar antara 1 ( satu ) sampai dengan 3 ( tiga ) tahun dan biasanya diberikan untuk keperluan modal kerja.

c. Kredit jangka panjang, merupakan kredit yang masa pengendaliannya paling panjang yaitu diatas 3 ( tiga ) tahun atau 5 ( lima ) tahun.

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan, merupakan kredit yang diberikan dengan jaminan tertentu. Jaminan tersebut dapat berupa barang berwujud atau barang tidak berwujud.

b. Kredit tanpa jaminan, merupakan kredit yang diberikan tanpa jaminan atau orang tertentu kredit ini diberikan dengan melihat prospek usaha, karakter, serta loyalitas si calon debitur selama berhubungan dengan peminjam yang bersangkutan.

5. Dilihat dari sektor usaha

a. Kredit Pertanian, merupakan kredit yang diberikan untuk sector perkebunan atau pertanian rakyat. Jangka waktunya dapat jangka panjang dan jangka pendek.

b. Kredit Peternakan, merupakan kredit yang diberikan untuk jangka waktu yang relatif pendek, misalnya peternakan ayam dan untuk jangka panjang sapi dan kambing.

c. Kredit Industri, merupakan kredit untuk membiayai industri pengolahan baik industri kecil, menengah dan besar.

d. Kredit Pertambangan, merupakan kredit untuk usaha tambang dan biasanya dalam jangka panjang seperti tambang emas, minyak bumi, gas bumi dan sebagainya.

e. Kredit Pendidikan, merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan.

f. Kredit Profesi, merupakan kredit yang diberikan kepada kalangan para professional seperti dosen, pengacara, dokter atau akuntan. g. Kredit Perumahan, merupakan kredit untuk membiayai renovasi,

pembangunan atau pembelian rumah. 6. Dan sektor usaha lainnya.

C. Perencanaan Kredit

Suatu usaha yang baik biasanya dimulai dengan suatu kegiatan perencanaan. Maksudnya agar tujuan yang telah ditetapkan dapat tercapai seperti yang diharapkan. Dari empat fungsi manajemen perencanaan, pengorganisasian, kepemimpinan dan pengendalian, perencanaan dianggap sebagai fungsi yang paling mendasar. Manejemen perencanaan pada dasarnya adalah untuk menentukan apa yang akan dilakukan organisasi dalam rangka mencapai tujuan.

I. Pengertian Perencanaan

Aktivitas – aktivitas yang dilaksanakan dalam suatu perusahaan atau organisasi merupakan usaha untuk mencapai tujuan dari organisasi itu misalnya mencapai laba yang optimal. Dua fungsi utama para manager adalah membuat perencanaan dan melakukan pengendalian. Biasanya seorang manager menyusun perencanaan, melakukan pengorganisasian dengan membentuk struktur organisasi, koordinasi, pengarahan dan pengawasan. Perencanaan adalah pengambilan keputusan perencanaan merupakan upaya pemilihan arah tindakan yang diikuti suatu perusahaan dan setiap departemen.

Dari definisi diatas dapat diketahui bahwa setiap perencanaan adalah upaya untuk memutuskan sebelumnya apa yang perlu dilakuakan, bagaimana, bila, dan siapa yang melakukannya. Dengan kata lain perencanaan merupakan penetapan sasaraan yang ingin kita capai dan tindakan yang harus kita lakukan untuk mencapainya, jabatan yang ditunjuk serta orang – orang yang bertanggung jawab terhadap tindakan – tindakan tersebut.

II. Tujuan dan Manfaat Perencanaan

Tujuan perencanaan adalah untuk menetukan program dan penemuan – penemuan sekarang dapat dipergunakan untuk meningkatkan kemampuan dalam pencapaian tujuan di waktu yang akan datang. Ada beberapa manfaat dari perencanaan diantaranya adalah :

1. Untuk mengetahui apakah tujuan yang telah ditetapkan dapat dicapai dan dapat dilakukan tindakan koerksi atas penyimpangan yang timbul dari awal.

2. Dapat mengidentifikasi hambatan – hambatan yang timbul dan mengatasinya secara terarah.

3. Dapat menghindarkan adanya kegiatan, pertumbuhan dan perkembangan yang tidak terarah dan tidak terkontrol.

D. Kebijaksanaan Kredit

Kebijaksanaan penjualan kredit adalah merupakan pedoman yang ditempuh oleh perusahaan dalam menetukan apakah kepada seorang langganan akan diberikan kredit dan kalaupun kredit tersebut diberikan berapa banyak atau berapa jumlah kredit yang akan diberikan tersebut. Perusahaan – perusahaan tidak hanya mementingkan penetuan standar kredit yang diberikan tetapi juga penerapan standar secara tepat dalam membuat keputusa kredit. Sumber – sumber informasi kredit merupakan suatu hal yang penting bagi keberhasilan perusahaan. Dalam memberikan kredit kepada seorang pelanggan pihak perusahaan haruslah

memperhatikan kelima aspek penting dari pelanggan tersebut yang dikenal dengan “ the five C “credit” yaitu :

a. Character

Analisia yang dilakukan terhadap pribadi nasabah secara individu seperti sifat – sifat pribadi, gaya hidup ( life style) Aspek ini juga menggambarkan keinginan adan kemauan pelanggan untuk memenuhi kewajiban – kewajiban sesuai dengan prsyaratan yang telah ditentukan oleh perusahaan. Pola – pola pembayaran utang pada masa lalu sangat berguna untuk menilai karakter dari pelanggan tersebut.

b. Capacity

Aspek ini menggambarkan kemampuan seorang pelanggan untuk memenuhi kewajiban – kewajiban keuangannya. Dalam capacity dapat diteliti misalnya pengalaman – pengalaman dalam bisnis yang dihubungkan dengan pendidikannya.

c. Capital

Aspek ini menunjukkan kepada kemampuan financial calon pelanggan dengan melihat usaha atau pekerjaan calon kreditur

d. Collateral

Aspek ini berarti jaminan untuk meyakinkan nilai kredit jaminan merupakan hal yang diperhitungkan sebagai suatu pertimbangan untuk mempertimbangkan. Untuk memberikan kredit. Secara umum jaminan terbagi dua yaitu jaminan fisik dan non fisik. Jaminan fisik berbentuk seperti tanah, rumah, surat – surat berharga dan lain sebagainya.

Sedangkan jaminan non fisik yaitu jaminan orang yang disebut avalist, bila terjadi hal – hal yang tidak diinginkan avalistlah yang menanggung resiko. Jaminan kredit ini harus benar – benar dikuasai serta diyakini kebenaran status pemiliknya.

e. Condition

Aspek ini menunjukkan kepada keadaan ekonomi calon pelanggan dan pengaruhnya pada kemampuan ekonomi calon pelanggan dalam memenuhi kewajibannya. Misal nya sulit membayar utangnya pada saat jatuh tempo.

Sebagian besar analis – analis kredit menganggap bahwa faktor yang pertama dan yang kedua yakni character dan capacity. Selain 5C diatas dalam pemberian kredit juga dikenal prinsip 7P yang terdiri dari :

a. Personality, yaitu menilai nasabah dari segi kepribadiannya atau pun tingkah lakunya dalam kehidupan sehari – hari.

b. Party, yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan tertentu berdasarkan modalnya dan karakternya.

c. Purpose, yaitu untuk apa mengetahui tujuan nasabah dalam mengambil kredit tersebut.

d. Prospect, yaitu untuk menilaai usaha nasabah dimasa yang akan datang apakah menguntungkan atau tidak, dengan kata lain mempunyai prospek atau sebaliknya.

e. Payment, merupakan ukuran bagaimana cara nasabah mengembalikan atau membayar kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian atau pembayaran kredit yang telah diperolehnya.

f. Profitability, yaitu untuk menganalisa bagaimana kemampuan nasabah dalam mencari laba atau profitnya.

g. Protection, adalah menjaga kredit yang dikucurkan oleh bank

melalui suatu perlindungan dapat berupa jaminan barang, orang ataupun jaminan asuransi.

E. Persyaratan Kredit

Persyaratan kredit menunjuk kepada cara pembayaran yang diisyaratkan kepada para pelanggan yang membeli secara kredit misalnya 2/10, n/30. Persyaratan seperti ini mengandung arti bahwa pelanggan akan menerima potongan sebesar 2% apabila pembayaran kredit dilakukan dalam waktu paling lama 10 hari setelah awal periode kredit. Bila pelanggan tidak megambil potongan tunai maka keseluruhan jumlah utangnya harus dibayar paling lama 30 hari sesudah awal periode. Dengan demikian persyaratan kredit atau credit term meliputi 3 ( tiga ) hal yaitu :

1.Potongan tunai atau cash discount 2.Periode potongan tunai seperti 10 hari 3.Periode kredit seperti 30 hari

Jangka waktu pelunasan berpengaruh kepada pengelolaan piutang atau kredit dimana perusahaan akan sulit menentukan besarnya piutang tak tertagih

bila jangka waktu lebih lama., misalnya perusahaan memberikan kelonggaran kepada pelanggan yang mengalami kesilitan dalam melunasi piutang atau kreditnya dengan memberikan masa perpanjangan.

F. Kebijaksanaan Penagihan Kredit

Kebijaksanaan penagihan kredit suatu perusahaan merupakan prosedur yang harus dipatuhi dalam pengumpulan piutang – piutangnya bilamana sudah jatuh tempo. Sebagai keefektifan perusahaan dalam menerapkan kebijaksanaan penagihan kreditnya dapat dilihat dari jumlah kerugian kredit. Kredit dapat dikategorikan menjadi 4 ( empat ) yaitu :

1. Kredit lancar adalah nasabah yang membayar kewajibannya sesuai dengan tanggal jatuh tempo sampai sebulan dari tanggal jatuh tempo. 2. Kredit tak lancar adalah bila nasabah membayar antara 3 – 6 bulan

dari tanggal jatuh tempo. Dan sebab – sebab ketidaklancaran harus diteliti untuk selanjutnya.

3. Kredit diragukan adalah bila nasabah tidak membayar kewajibannya selama batas waktu yang diberikan perusahaan.

4. Kredit macet adalah bila usaha penyelesaian pembayaran kredit tidak berhasil sampai dengan batas waktu maksimal atau yang ditentukan. Dalam kebijaksanaan penagihan kredit juga terdapat teknik pengumpulan kredit yang biasanya dilakukan oleh perusahaan bilamana pelanggan belum membayar sampai dengan waktu yang ditentukan adalah sebagai berikut :

1. Melalui surat. Bilamana waktu pembayaran utang dari pelanggan sudah lewat beberapa hari tetapi belum juga dilakukan pembayaran

maka perusahaan dapat mengirim surat dengan nada mengingatkan atau menegur bahwa utangnya telah jatuh tempo.

2. Melalui telepon. Apabila setelah dikirimkan surat teguran ternyata utang – utang tersebut belum juga dibayar, maka bagian penagihan kredit dapat menelepon pelanggan dan secara pribadi memintanya untuk segera melakukan pembayaran. Jika dari hasil pembicaraan tersebut ternyata pelanggan memiliki alasan yang dapat diterima maka mungkin perusahaan dapat memberikan perpanjangan sampai suatu jangka waktu tertentu.

3. Kunjungan personal. Teknik penagihan kredit dengan jalan melakukan kunjungan secara personal atau pribadi kerumah pelanggan seringkali digunakan karena dirasakan sangat efektif.

4. Tindakan yuridis. Bila ternyata pelanggan tidak mau melakukan pembayaran maka perusahaan dapat menggunakan tindakan – tindakan hukum dengan mengajukan gugatan perdata melalui pengadilan.

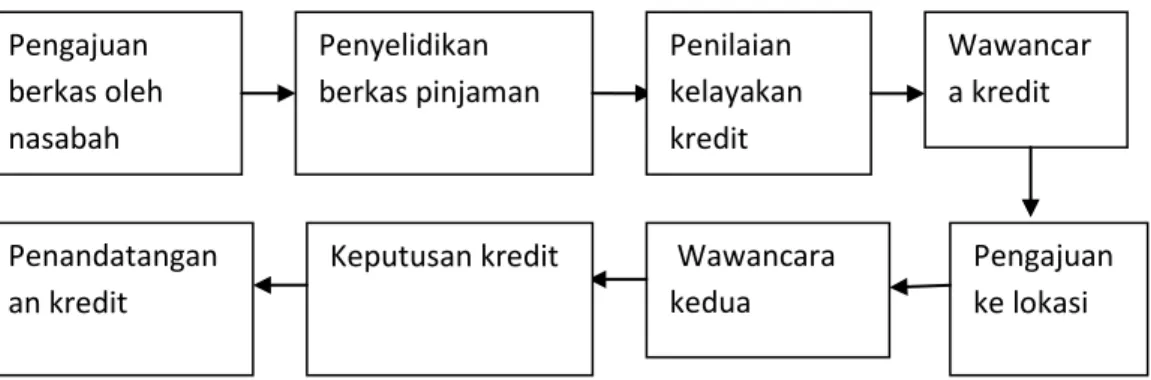

G. Prosedur Pemberian Kredit

Sebelum pihak perusahaan memberikan kredit kepada nasabah maka terlebih dahulu harus melalui tahapan seperti penilaian terhadap kredit yang akan diajukan, memeriksa terlebih dahulu dokumen – dokumen yang diperlukan, pemeriksaan keaslian dokumen, analisa kredit sampai dengan kredit akan dikucurkan. Tujuan prosedur ini adalah untuk memastikan kelayakan suatu kredit diterima atau ditolak. Apabila ada dalam penilaian ada kekurangan maka pihak

perusahaan dapat meminta kembali pada nasabah. Adapun prosedur dari pemberian kredit adalah sebagai berikut :

a. Pengajuan berkas - berkas

Dalam pengajuan berkas ada beberapa hal yang harus diperhatikan dalam pengajuan berkas kredit hendaknya berisi keterangan sebagai berikut :

Data pribadi perusahaan seperti daftar riwayat hidup perusahaan, jenis bidang usaha, identitas perusahaan dan strukrut pengurus perusahaan.

Berapa besarnya jumlah kredit dan jangka waktu yang diinginkan oleh nasabah dan tujuan pengambilan kredit yang dilakukan oleh nasabah harus dengan jelas dicantumkan.

Jaminan kredit yang diberikan oleh pihak nasabah dalam bentuk sertifikat atau surat.

b. Selanjutnya proposal ini tersebut dilampiri dengan berkas – berkas seperti :

• Kartu Tanda Pengenal ( KTP ) pihak nasabah • Akte notaris

• Akte kelahiran nasabah

• NPWP ( Nomor pokok wajib pajak ) • Bukti diri dari pimpinan perusahaan • Fotokopi surat / sertifikat jaminan • Daftar penghasilan perseorangan

• Kartu keluarga ( KK ) bagi perseorangan

c. Tahapan selanjutnya adalah pemeriksaan berkas – berkas atau dokumen yang diajukan oleh para nasabah atau pelanggan. Tujuan adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap dan sesuai dengan syarat yang telah ditentukan. Apabila ternyata syarat yang diajukan belum lengkap maka pihak perusahaan akan memberikan tenggang waktu kepada pelanggan atau nasabah untuk melengkapinya.

d. Wawancara awal merupakan penyelidikan kepada calon peminjam. Tujuannya adalah untuk meyakinkan pihak pemberi pinjaman apakah berkas – berkas tersebut sesuai dan sudah lengkap.

e. Peninjauan ke lokasi dimana pihak pemberi kredit meninjau kelapangan objek yang dijadikan jaminan oleh pihak nasabah sehingga tidak terjadi kerugian dikemudian hari.

f. Wawancara kedua merupakan kegiatan perbaikan berkas, jika mungkin masih ada kekurangan atau kesalahan pada saat dilakukan peninjauan ke lokasi dilapangan

g. Keputusan kredit adalah menentukan apakah pihak kreditur layak untuk diberikan kredit atau tidak. Jika layak maka akan dipersiapkan administrasinya dan penandatanganan oleh pihak pelanggan atau nasabah.

Gambar 1 Bagan Prosedur Pemberian Kredit

J. Pengawasan Kredit

I.Pengertian Pengawasan

Pengawasan adalah fungsi manejemen yang ditujukan supaya keputusan yang telah dibuat dalam bentuk rencana benar – benar dijalankan sesuai dengan kebijaksanaan yang telah ditentukan.

Pengertian pengawasan kredit menurut Djohan (2007 : 17) adalah salah satu fungsi manajemen dalam usahanya untuk penjagaan dan pengamanan atas pengelolaan kekayaan bank kearah perkreditan yang lebih baik dan efisien guna menghindarkan terjadinya penyimpang – penyimpangn dengan cara mendorong dipatuhinya kebijaksanaan - kebijaksanaan perkreditan yang telah ditetapkan.

Pengertian pengawasan kredit menurut Abdullah (2005:95) adalah usaha sistematis perusahaan untuk mencapai tujuan dengan cara membandingkan prestasi kerja dengan rencana kegiatan secara terus – menerus diawasi dan jika manejemen ingin tetap berada dalam batas – batas ketentuan yang telah digariskan. Hasil nyata dari setiap

kegiatan dibandingkan denngan rencana dan bila terdapat perbedaan besar akan diambil tindakan perbaikan.

Menurut Abdullah (2005 : 95 ) berdasarkan tujuannya pengawasan kredit dapat dibagi menjadi dua, yaitu :

Pengajuan berkas oleh nasabah Penyelidikan berkas pinjaman Penilaian kelayakan kredit Wawancar a kredit Pengajuan ke lokasi Wawancara kedua Keputusan kredit Penandatangan an kredit

1. Preventif control adalah pengawasan kredit yang dilakukan sebelum pencairan kredit dengan bertujuan untuk mencegah kemungkinan terjadinya penyimpangan penggunaan kredit

2. Represif control adalah pengawasan kredit yang dilakukan setelah pencairan dana dan saat penggunaan kredit dengan tujuan untuk mengawasi setiap penyimpangan yang terjadi.

II. Fungsi Pengawasan

Pada dasarnya fungsi dari pengawasan yang dilakukan oleh manejemen perusahaan adalah sebagai berikut :

1. Mencegah terjadinya penyimpangan atau kesalahan 2. Memperbaiki apabila telah terjadi penyimpangan 3. Untuk mengatur kegiatan perusahaan

4. Untuk meningkatkan rasa tanggung jawab tiap anggota perusahaan agar selalu menjalankan tugasnya dengan penuh tanggung jawab.

III. Tujuan Pengawasan Kredit

Pengawasan merupakan suatu tindakan untuk mencari suatu jaminan bahwa perintah – perintah yang telah ditetapkan. Secara garis besar tujuan dari pengawasan adalah sebagai berikut :

1. Untuk melakukan penentuan apakah tujuan dari organisasi yang telah dicapai sesuai dengan rencana atau program yang telah ditetapka.

2. Untuk melakukan penelitian apakah tugas telah sesuai dengan peraturan dan kebijaksanaan yang telah digariskan atau prosedur – prosedur yang berlaku.

3. Untuk penilaian apakah ( sumber daya manusia, perawatan dan biaya ) yang ada telah digunakan secara efisien tanpa pemborosan.

K. Tinjauan Penelitian Terdahulu 1. Penelitian Ronald. S.C (2006)

Judul penelitian “ Analisis Prosedur Pemberian dan Pengawasan Kredit Konstruksi pada Bank Tabungan Negara Cabang Medan”. Permasalahan yang dibahas dalam penelitian skripsi ini adalah “ Bagaimana Prosedur Pengawasan Kredit Konstruksi pada Bank Tabungan Negara Cabang Medan?”. Hasil pembahasan dari masalah yang terdapat dalam skripsi ini adalah bahwa prosedur kredit pada Bank Tabungan Negara belum dapat dikatakan memadai hal ini dikarenakan Bank Tabungan Negara Cabang Medan belum menjalankan pengawasan sesuai dengan standar yang telah ditetapkan oleh Bank BTN Cabang Medan.

2. Penelitian Ainun (2007)

Judul Penelitian “ Analisis Efektifitas Prosedur Pemberian Kredit sebagai Alat dalam meningkatkan Kualitas Kredit pada Bank Bukopin Tbk Cabang Medan”. Permasalahan yang dibahas dalam penelitian skripsi ini adalah “ Bagaimana Efektifitas Sistem Pemberian Kredit yang dilaksanakan pada Bank Bukopin dan Apakah Pemberian Kredit telah dijalankan sesuai dengan Kebijaksanaan Perkreditan Bank?”. Hasil dari pembahasan masalah tersebut adalah bahwa prosedur pemberian kredit pada Bank Bukopin telah berjalan dengan cukup baik hal ini dapat dilihat dari rasio kredit bermasalah dimilki oleh Bank Bukopin.

3. Penelitian Dwi Yufika Kesuma (2008)

Judul Penelitian “ Prosedur Pemberian dan Pengawasan Kredit Agunan Deposito Mandiri pada PT Bank Mandiri Tbk Cabang Medan Ahmad Yani.”. Permasalahan yang dibahas dalam penelitian skripsi ini adalah “ Bagaimana Prosedur Pemberian Kredit Agunan Deposito Mandiri pada Bank Mandiri dan Apakah Prosedur Pemberian dan Pengawasan Kredit Agunan Deposito Mandiri pada bank Mandiri telah sesuai dengan Standar Operasional Prosedur Bank Mandiri dan Mampu Menciptakan Sistem Pengawasan yang memadai “ ?. Hasil pembahasan yang terdapat dalam skripsi ini adalah prsedur pengawasan pemberian Kredit Agunan Deposito Mmandiri yang telah dilaksanakana oleh Bank Mandiri Cabang Medan Ahmad Yani telagh sesuai dengan Standar Operasional Prosedur Bank Mandiri dan terdiri dari beberapa tahapan yakni :

a) Pengajuan permohonan kredit

b) Penyelidikan berkas pengajuan piunjaman c) Keputusan kredit

d) Penandatangana akad kredit e) Pencairan kredit

Pengawasan Kredit Agunan Deposito Mandiri pada Bank Mandiri telah sesuian dengan teori yang ada yaitu Control by Acception (pengawasan terhadap hal – hal yang masih menyimpang). Hal ini terlihat apabila ada nasabah yang menunggak membayar atau tujuan pemberian kredit tidak sesuai

dengan yang diisyaratkan oleh Bank Mandiri , maka dapat dilakukan tindakan pembinaan dan penyelamatan.

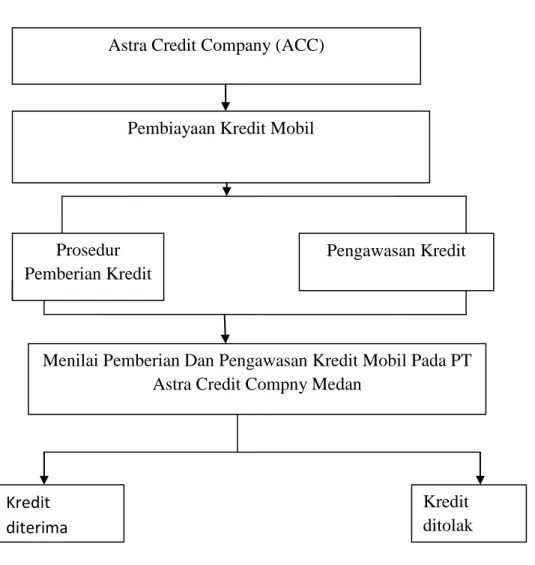

L. Kerangka Konseptual

Gambar 2 Kerangka Konseptual

Astra Credit Company (ACC) Medan adalah perusahaan yang bergerak dibidang pembiayaan mobil secara kredit. ACC bekerja sama dengan Toyota, Honda, Daihatsu, Mitshubishi dan banyak perusahaan mobil yang lainnya. ACC berada dibawah naungan PT Astra tbk. Apabila ada konsumen yang ingin

Astra Credit Company (ACC)

Pembiayaan Kredit Mobil

Prosedur Pemberian Kredit

Pengawasan Kredit

Menilai Pemberian Dan Pengawasan Kredit Mobil Pada PT Astra Credit Compny Medan

Kredit diterima

Kredit ditolak

membeli mobil secara kredit maka ada prosedur kredit yang harus dilalui oleh calon konsumen agar dapat melakukan pembelian kredit. Perusahaan harus dapat memastikan dengan benar bahwa calon debitur akan sanggup membayar angsuran mobil sampai masa angsuran habis. Setelah dapat diketahui data – data calon konsumen maka dapat perusahaan dapat mengambil keputusan apakah kredit calon kounsumen tersebut diterima atau ditolak

Pengawasan kredit juga harus dilakukan didalam pemberian kredit mobil. Pengawasan tidak hanya dilakukan sebelum kredit diberikan tetapi juga setelah kredit diberikan. Pihak Astra juga harus mengetahui siapa calon konsumennya dan bagaimana kemampuannya dalam hal pembayaran angsuran mobilnya nanti. Karena jika seorang pelanggan tidak dapat membayar angsurannya maka pihak Astra akan melakukan tindakan tegas tapi tetap sesuai dengan prosedur yang telah ditetapkan oleh pihak Astra Credit Company.