IV. CATATAN ATAS LAPORAN KEUANGAN

A

. PENJELASAN UMUMDasar

Hukum A.1. DASAR HUKUM

1. UUD 1945 Pasal 23 ayat (1) menetapkan Anggaran Pendapatan dan Belanja Negara (APBN) sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat.

2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Pasal 30 ayat (1) menetapkan bahwa Presiden menyampaikan rancangan undang-undang tentang pertanggungjawaban pelaksanaan APBN kepada Dewan Perwakilan Rakyat (DPR) berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan (BPK) selambat-lambatnya 6 (enam) bulan setelah tahun anggaran berakhir.

3. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Pasal 30 ayat (2) menetapkan bahwa laporan keuangan setidak-tidaknya meliputi Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya.

4. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Pasal 55 ayat (1) menetapkan bahwa Menteri Keuangan selaku pengelola fiskal menyusun Laporan Keuangan Pemerintah Pusat (LKPP) untuk disampaikan kepada Presiden dalam rangka memenuhi pertanggungjawaban pelaksanaan APBN.

5. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

6. Peraturan Pemerintah Nomor 6 Tahun 2005 tentang Pengelolaan Barang Milik Negara/Daerah.

7. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum.

8. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

9. Keputusan Presiden Republik Indonesia Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara

10. Peraturan Menteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

11. Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.06/2007 tentang Bagan Akun Standar;

12. Peraturan Menteri Keuangan Nomor 76/PMK.05/2008 tentang Pedoman Akuntansi dan Pelaporan Keuangan Badan Layanan Umum

13. Peraturan Direktur Jenderal Perbendaharaan Nomor PER 51/PB/ tahun 2008 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

A.2. KEBIJAKAN TEKNIS BPPK Rencana

Strategis RENCANA STRATEGIS BPPK

BPPK berkewajiban memberikan layanan sebaik-baiknya di bidang pendidikan, pelatihan dan pengembangan kepada pegawai di lingkungan Departemen Keuangan untuk memperlancar pencapaian visi dan misi Departemen Keuangan. Visi Departemen Keuangan adalah "Menjadi pengelola keuangan dan kekayaan negara bertaraf internasional yang dipercaya dan dibanggakan masyarakat, serta instrumental bagi proses transformasi bangsa menuju masyarakat adil, makmur, dan berperadaban tinggi". Untuk itulah komitmen yang kuat dari seluruh jajaran BPPK merupakan kunci penting bagi pemenuhan tingkat kepuasan atas layanan yang disajikan kepada unit-unit di lingkungan Departemen Keuangan.

Sumber daya manusia dan sumber daya lainnya untuk mendukung pencapaian visi dan misi organisasi tidak hanya unik dan berharga akan tetapi juga merupakan unsur penting bagi keberhasilan suatu organisasi. Efektivitas operasional pengelolaan sumber daya yang ada dan langkah-langkah perbaikan diri perlu diambil untuk meningkatkan kualitas penyelenggaraan layanan prima oleh BPPK. Semangat kompetisi, wirausaha, inovatif dan menguasai ilmu pengetahuan oleh seluruh jajaran di BPPK perlu dibina dan dikembangkan serta diberdayakan terutama dalam kaitan pemberian layanan prima dimaksud melalui penciptaan iklim organisasi yang terus menerus belajar (learning organization).

Salah satu instrumen untuk dapat meningkatkan kualitas penyelenggaraan layanan prima adalah perumusan perencanaan strategik. Dengan perumusan perencanaan strategik yang dikomunikasikan kepada seluruh lapisan pegawai, maka diharapkan tantangan perubahan zaman dapat disikapi dengan arif dan bijak.

Perencanaan strategik BPPK merupakan serangkaian rencana tindakan dan kegiatan mendasar yang dibuat secara bersama-sama antara pimpinan dan seluruh komponen organisasi untuk diimplementasikan oleh seluruh jajarannya dalam rangka pencapaian visi dan misi BPPK.

Visi

Visi Badan Pendidikan dan Pelatihan Keuangan adalah Menjadi Pusat Unggulan Pendidikan dan Pelatihan Keuangan Negara dalam Menghasilkan SDM yang Kompeten, Profesional dan Berintegritas

Misi

1. Meningkatkan kompetensi SDM di bidang keuangan negara melalui pendidikan dan pelatihan;

2. Melakukan pengembangan pendidikan dan pelatihan sesuai dengan dinamika lingkungan;

3. Melakukan penelitian dalam rangka pengembangan ilmu dan pengetahuan di bidang keuangan negara.

Tugas, Fungsi dan Peran

Badan Pendidikan dan Pelatihan Keuangan berdasarkan Peraturan Menteri Keuangan Nomor 100/KMK.01/2008 tentang Organisasi dan Tata Kerja Departemen Keuangan mempunyai tugas membina, mengkoordinasikan dan menyelenggarakan kegiatan pendidikan, pelatihan, dan penataran keuangan negara berdasarkan kebijakan Menteri dan peraturan perundang-undangan yang berlaku. Dalam menjalankan tugasnya, BPPK menyelenggarakan fungsi :

a. Perumusan kebijakan Menteri di bidang pendidikan, pelatihan dan penataran keuangan negara dalam rangka pembinaan sumber daya manusia Departemen Keuangan;

b. Pelaksanaan kebijakan Menteri Keuangan di bidang pendidikan, pelatihan dan penataran keuangan negara dalam rangka pembinaan sumber daya manusia Departemen Keuangan;

c. Penelahaan, evaluasi dan penyusunan laporan pelaksanaan pendidikan, pelatihan dan penataran keuangan negara dalam rangka pembinaan sumber daya manusia Departemen Keuangan;

d. Pemberian pelayanan teknis dan administratif di lingkungan BPPK.

Pendapatan PENDAPATAN BPPK

Realisasi Pendapatan Negara dan Hibah pada TA 2009 adalah sebesar Rp 17.883.052.567,00 atau 86,81 persen dari yang dianggarkan. Realisasi Pendapatan Negara dan Hibah ini terdiri dari:

a. Penerimaan Perpajakan sebesar Rp 0,00 atau 0,00 persen dari yang dianggarkan,

b. Penerimaan Negara Bukan Pajak sebesar Rp 17.883.052.567,00 atau 86,81 persen dari yang dianggarkan, dan

c. Penerimaan Hibah sebesar Rp 0,00 atau 0,00 persen dari yang dianggarkan. % Realisasi Pendapatan Negara dan Hibah per 31 Desember 2009 sebesar 86,81%, realisasi pendapatan tersebut belum mencapai 100% dari target penerimaan, hal ini disebabkan karena penerapan Sistem Ujian Saringan Masuk STAN menggunakan desain sistem berbasis web, yang baru pertama digunakan. Hal ini membuat jumlah peserta yang mendaftar mengalami penurunan dikarenakan berbagai kendala jaringan dan sistem pembayaran, sehingga jumlah peserta ujian yang berhasil melakukan registrasi tidak mencapai target.

Realisasi Pendapatan Negara dan Hibah per 31 Desember 2009 sebesar Rp.17.883.052.567,00, sedangkan per 31 Desember 2008 sebesar Rp.14.197.109.726,00. Hal ini berarti Realisasi Pendapatan Negara dan Hibah TA 2009 meningkat sebesar Rp.3.685.942.841,00 atau 25,96% dibanding TA 2008. Hal ini disebabkan antara lain karena pada Tahun 2009 penerimaan negara dari hasil kerja sama dengan pemerintah daerah sebesar Rp.4.786.577.500,00.

Belanja BELANJA BPPK

Realisasi Belanja Negara BPPK TA 2009 sebesar Rp. 304.160.218.733,00 atau 81.58 persen dari yang dianggarkan. Rincian berdasarkan sumber dananya adalah sebagai berikut:

a. Belanja Rupiah Murni sebesar Rp.240.717.795.508,00 atau 85,15 persen dari yang dianggarkan,

b. Belanja Pinjaman Luar Negeri sebesar Rp.50.412.367.710,00 atau 81,35 persen dari yang dianggarkan,

c. Belanja Rupiah Pendamping sebesar Rp.3.124.167.077,00 atau 62,55 persen dari yang dianggarkan,

d. Belanja Hibah sebesar Rp.0,00 atau 0,00 persen dari yang dianggarkan, e. Belanja BLU sebesar Rp. 9.905.888.438,00 atau 42,77 persen dari yang

dianggarkan.

Ringkasan Laporan Realisasi Belanja TA 2009 dan 2008 dapat disajikan sebagai berikut:

Tabel. A.1

Ringkasan Laporan Realisasi TA 2009 dan 2008 Per Sumber Dana

(dalam rupiah)

TA 2009 TA 2008

Anggaran Realisasi Anggaran Realisasi Belanja RM 282.690.801.000 240.717.795.508 159.382.747.000 142.391.039.909 Belanja PLN 61.927.119.000 50.412.367.710 58.226.555.000 47.197.471.649 Belanja RP 4.994.594.000 3.124.167.077 7.241.733.000 3.089.689.082 Belanja Hibah 0 0 0 0 Belanja PNBP 0 0 7.583.554.000 6.552.940.656 Belanja BLU 23.162.498.000 9.905.888.438 134.724.104 134.724.104 Belanja ... 0 0 0 0 JUMLAH 372.820.012.000 304.160.218.733 232.569.313.104 199.365.865.400 Rincian Realisasi Belanja berdasarkan jenis program adalah sebagai berikut:

a. Penerapan Kepemerintahan yang Baik (PKB) sebesar Rp.55.070.810.152,00 atau 89,14 persen dari yang dianggarkan,

b. Pengelolaan Sumber Daya Manusia Aparatur (PSDA) sebesar Rp.,86.409.217.952,00 atau 73,02 persen dari yang dianggarkan,

c. Peningkatan Sarana dan Prasarana Aparatur Negara (PSPAN) sebesar Rp.102.675.884.243,00 atau 92,26 persen dari yang dianggarkan,

d. Pendidikan Tinggi Kedinasan (PTK) sebesar Rp.50.157.130.761,00 atau 70,24 persen dari yang dianggarkan,

e. PPPAAN (STAR-SDP) sebesar 9.847.175.625,00 atau 98,47 persen dari yang dianggarkan,

Ringkasan Laporan Realisasi Belanja TA 2009 dan 2008 berdasarkan jenis program dapat disajikan sebagai berikut:

Tabel.A.2

Ringkasan Laporan Realisasi Belanja TA 2009 dan 2008 Per Program

(dalam Rupiah)

Anggaran Realisasi Anggaran Realisasi

Program PKB 61.782.260.000 55.070.810.152 58.587.261.000 53.903.155.370 Program PSDMA 118.330.445.000 86.409.217.952 86.615.042.000 70.953.221.448 Program PSPAN 111.295.064.000 102.675.884.243 63.025.386.000 59.810.328.017 Program PTK 71.412.498.000 50.157.130.761 12.657.077.104 11.660.001.265 Program PPPAAN 9.999.745.000 9.847.175.625 11.684.547.000 3.039.699.300 JUMLAH 372.820.012.000 304.160.218.733 232.569.313.104 199.365.865.400 TA 2009 TA 2008

Sedangkan rincian realisasi belanja berdasarkan jenis belanjanya adalah sebagai berikut:

a. Belanja Pegawai sebesar Rp.36.913.733.558,00 atau 96,77 persen dari yang dianggarkan,

b. Belanja Barang sebesar Rp.142.257.266.902,00 atau 73,55 persen dari yang dianggarkan,

c. Belanja Modal sebesar Rp.124.989.218.273,00 atau 88,48 persen dari yang dianggarkan,

Ringkasan Laporan Realisasi Belanja TA 2009 dan 2008 berdasarkan jenis belanja dapat disajikan sebagai berikut:

Tabel.A.3

Ringkasan Laporan Realisasi Belanja TA 2009 dan 2008 Per Belanja

(dalam rupiah)

TA 2009 TA 2008

Anggaran Realisasi Anggaran Realisasi Belanja Pegawai 38.144.258.000 36.913.733.558 37.621.244.000 35.597.859.204 Belanja Barang 193.416.257.000 142.257.266.902 130.663.481.104 102.731.021.079 Belanja Modal 141.259.497.000 124.989.218.273 64.284.588.000 61.036.985.117 JUMLAH 327.820.012.000 304.160.218.733 232.569.313.104 199.365.865.400

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan BPPK Tahun 2009 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh entitas akuntansi BPPK yang bertanggung jawab atas otorisasi kredit anggaran yang diberikan kepadanya. Laporan Keuangan BPPK disusun berdasarkan penggabungan data/laporan keuangan satuan kerja BPPK.

Badan Pendidikan dan Pelatihan Keuangan (BPPK) Tahun 2009 ini memperoleh anggaran yang berasal dari APBN sebesar Rp 372.820.012.000,00 terdiri dari :

• Satuan kerja pusat/KP sebesar Rp 128.933.071.000,00 • Satuan kerja daerah/KD sebesar Rp 243.886.941.000,00.

Dari total anggaran di atas,rincian anggaran satuan kerja BLU adalah sebagai berikut :

Tabel.A.4

Alokasi Anggaran TA 2009 dan 2008 Per Sumber Dana

APBN BLU 2008 1 Rp 60.481.375.000 Rp 134.724.104 STAN 2009 1 Rp 58.289.745.000 Rp 23.162.498.000 STAN Tahun Anggaran Jumlah Satker

JENIS SUMBER DANA

KET

Jumlah satuan kerja di lingkup BPPK adalah 16 satker. Dari jumlah tersebut semua satker telah menyampaikan laporan keuangan dan semuanya telah dikonsolidasikan. Rincian satuan kerja tersebut dapat dilihat pada Tabel 1.

Tabel.A.5

Satuan Kerja Badan Pendidikan dan Pelatihan Keuangan Jenis Kewenangan

No Kode Uraian Wilayah

Jumlah Jenis Kewenangan

Jumlah Satker KP KD DK TP M TM M TM M TM M TM 1 0199 Satker BPPK pusat 1 1 2 0100 Prop DKI Jakarta 4 4 3 0200 Prop Jawa Barat 2 2 4 0300 Prop Jawa Tengah 1 1 5 0400 Prop DI Yogyakarta 1 1 6 0500 Prop Jawa 1 1

Timur 7 0700 Prop Sumatra Utara 1 1 8 1100 Prop Sumatra Selatan 1 1 9 1600 Prop Kalimantan Timur 1 1 10 1700 Prop Sulawesi Utara 1 1 11 1900 Prop Sulawesi Selatan 1 1 12 2200 Prop. Bali 1 1 Jumlah 1 15 16 Keterangan: M = Menyampaikan LK TM = Tidak menyampaikan LK

Laporan Keuangan yang disajikan dihasilkan melalui Sistem Akuntansi Instansi (SAI), yang terdiri dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN).

SAI dirancang untuk menghasilkan Laporan Keuangan Eselon I yang terdiri dari:

1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran disusun berdasarkan penggabungan Laporan Realisasi Anggaran seluruh entitas akuntansi yang berada di bawah BPPK. Laporan Realisasi APBN terdiri dari Pendapatan Negara dan Hibah dan Belanja. 2. Neraca

Neraca disusun berdasarkan penggabungan neraca entitas akuntansi yang berada di bawah BPPK dan disusun melalui SAI.

3. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan menyajikan informasi tentang pendekatan penyusunan laporan keuangan, penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca dalam rangka pengungkapan yang memadai.

Data BMN yang disajikan dalam neraca ini telah seluruhnya diproses melalui SIMAK-BMN, kecuali persediaan tidak diproses melalui SIMAK-BMN karena tidak berhasil dikonsolidasikan jika memakai aplikasi SIMAK-BMN sehingga memakai konsolidasi manual (KKP).

Jumlah satuan kerja di lingkup BPPK adalah 16 satker. Dari jumlah tersebut satker yang telah menyampaikan laporan barang dan dikonsolidasikan sejumlah 16 satker, sedangkan yang tidak menyampaikan laporan barang sejumlah 0 satker. Rincian satuan kerja tersebut dapat dilihat pada Tabel 2.

Tabel.A.6

Satuan Kerja Badan Pendidikan dan Pelatihan Keuangan Jenis Kewenangan

No Kode Uraian Wilayah

Jumlah Jenis Kewenangan

Jumlah Satker KP KD DK TP M TM M TM M TM M TM 1 0199 Satker BPPK pusat 1 1 2 0100 Prop DKI Jakarta 4 4 3 0200 Prop Jawa Barat 2 2 4 0300 Prop Jawa Tengah 1 1 5 0400 Prop DI Yogyakarta 1 1 6 0500 Prop Jawa Timur 1 1

7 0700 Prop Sumatra Utara 1 1

8 1100 Prop Sumatra Selatan 1 1 9 1600 Prop Kalimantan Timur 1 1 10 1700 Prop Sulawesi Utara 1 1 11 1900 Prop Sulawesi Selatan 1 1 12 2200 Prop. Bali 1 1 Jumlah 1 15 16 Keterangan:

M = Menyampaikan Laporan Barang TM = Tidak menyampaikan Laporan Barang

Kebijakan Akuntansi

A.4. KEBIJAKAN AKUNTANSI

Laporan Realisasi Anggaran disusun menggunakan basis kas yaitu basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima pada Kas Umum Negara (KUN) atau dikeluarkan dari KUN. Penyajian aset, kewajiban, dan ekuitas dana dalam Neraca diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari KUN.

Penyusunan dan penyajian Laporan Keuangan Tahun 2009 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Dalam penyusunan LKKL telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Prinsip-prinsip akuntansi yang digunakan dalam penyusunan LK BPPK adalah : Pendapatan (1) Pendapatan

Pendapatan adalah semua penerimaan KUN yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat. Pendapatan diakui pada saat kas diterima pada KUN. Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran). Pendapatan disajikan sesuai dengan jenis pendapatan.

Belanja (2) Belanja

Belanja adalah semua pengeluaran KUN yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat. Belanja diakui pada saat terjadi pengeluaran kas dari KUN. Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN). Belanja disajikan di muka (face) laporan keuangan menurut klasifikasi ekonomi/jenis belanja, sedangkan di Catatan atas Laporan Keuangan, belanja disajikan menurut klasifikasi organisasi dan fungsi.

Aset (3) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah. Untuk Aset dari Pembelian dan Pengembangan diakui/dicatat setelah terjadi penyerahan/penggantian kas dari KUN.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset Lainnya.

Aset Lancar

a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset lancar ini terdiri dari kas, piutang, dan persediaan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

yang telah dikeluarkan surat keputusan penagihannya.

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai bagian lancar TPA/TGR.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan:

- harga pembelian terakhir, apabila diperoleh dengan pembelian, - harga standar apabila diperoleh dengan memproduksi sendiri,

- harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya seperti donasi/rampasan.

Investasi

b. Investasi **)

Investasi adalah aset yang dimaksudkan untuk memperoleh manfaat ekonomik seperti bunga, dividen dan royalti, atau manfaat sosial sehingga dapat meningkatkan kemampuan pemerintah dalam rangka pelayanan kepada masyarakat.

Investasi pemerintah diklasifikasikan kedalam investasi jangka pendek dan investasi jangka panjang. Investasi jangka pendek adalah investasi yang dapat segera dicairkan dan dimaksudkan untuk dimiliki dalam kurun waktu setahun atau kurang. Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki selama lebih dari setahun.

Investasi jangka panjang dibagi menurut sifat penanaman investasinya, yaitu non permanen dan permanen.

(i) Investasi Non Permanen

Investasi non permanen adalah investasi jangka panjang yang tidak termasuk dalam investasi permanen dan dimaksudkan untuk dimiliki secara tidak berkelanjutan. Investasi non permanen sifatnya bukan penyertaan modal saham melainkan berupa pinjaman jangka panjang yang dimaksudkan untuk pembiayaan investasi perusahaan negara/ daerah, pemerintah daerah, dan pihak ketiga lainnya.

Investasi Non Permanen meliputi:

Seluruh dana pemerintah yang bersumber dari dana pinjaman luar negeri yang diteruspinjamkan melalui Subsidiary Loan Agreement (SLA) dan dana dalam negeri dalam bentuk Rekening Dana Investasi (RDI) dan Rekening Pembangunan Daerah (RPD) yang dipinjamkan kepada BUMN/BUMD dan Pemda.

Seluruh dana pemerintah yang diberikan dalam bentuk Pinjaman Dana Bergulir kepada pengusaha kecil, anggota koperasi, anggota Kelompok Swadaya Masyarakat (KSM), nasabah Lembaga Dana Kredit Pedesaan (LDKP), nasabah Usaha Simpan Pinjam/Tempat

**)

jika terdapat transaksi investasi pada kementerian negara/lembaga yang bersangkutan .

Simpan Pinjam (USP/TSP) atau nasabah BPR. (ii) Investasi Permanen

Investasi Permanen adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara berkelanjutan. Investasi permanen dimaksudkan untuk mendapatkan dividen atau menanamkan pengaruh yang signifikan dalam jangka panjang. Investasi permanen meliputi seluruh Penyertaan Modal Negara (PMN) pada perusahaan negara, lembaga internasional, dan badan usaha lainnya yang bukan milik negara. PMN pada badan usaha atau badan hukum lainnya yang sama dengan atau lebih dari 51 persen disebut sebagai Badan Usaha Milik Negara (BUMN)/Badan Hukum Milik Negara (BHMN). PMN pada badan usaha atau badan hukum lainnya yang kurang dari 51 persen (minoritas) disebut sebagai Non BUMN.

PMN dapat berupa surat berharga (saham) pada suatu perseroan terbatas dan non surat berharga, yaitu kepemilikan modal bukan dalam bentuk saham pada perusahaan yang bukan perseroan.

Penilaian investasi jangka panjang diprioritaskan menggunakan metode ekuitas. Jika suatu investasi bisa dipastikan tidak akan diperoleh kembali atau terdapat bukti bahwa investasi hendak dilepas, maka digunakan metode nilai bersih yang direalisasikan. Investasi dalam bentuk pinjaman jangka panjang kepada pihak ketiga dan non earning asset atau hanya sebagai bentuk partisipasi dalam suatu organisasi, seperti penyertaan pada lembaga-lembaga keuangan internasional, menggunakan metode biaya.

Investasi dalam mata uang asing dicatat berdasarkan kurs tengah BI pada tanggal transaksi. Pada setiap tanggal neraca, pos investasi dalam mata uang asing dilaporkan ke dalam mata uang rupiah dengan menggunakan kurs tengah BI pada tanggal neraca.

Aset Tetap

c. Aset Tetap

Aset tetap mencakup seluruh aset yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun. Aset tetap dilaporkan pada neraca Eselon I per 30 Juni 2009 berdasarkan harga perolehan.

Pengakuan aset tetap yang perolehannya sejak tanggal 1 Januari 2002 didasarkan pada nilai satuan minimum kapitalisasi, yaitu:

(a.) Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp300.000 (tiga ratus ribu rupiah), dan

(b.) Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah).

(c.) Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Aset Lainnya

d. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, dan aset tetap. Termasuk dalam Aset Lainnya adalah Tagihan

Kewajiban

Penjualan Angsuran (TPA), Tagihan Tuntutan Ganti Rugi (TGR) yang jatuh tempo lebih dari satu tahun, Kemitraan dengan Pihak Ketiga, Dana yang Dibatasi Penggunaannya, Aset Tak Berwujud, dan Aset Lain-lain.

TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

TGR merupakan suatu proses yang dilakukan terhadap bendahara/ pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh bendahara/pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

TPA dan TGR yang akan jatuh tempo lebih dari 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai aset lainnya.

Kemitraan dengan pihak ketiga merupakan perjanjian antara dua pihak atau lebih yang mempunyai komitmen untuk melaksanakan kegiatan yang dikendalikan bersama dengan menggunakan aset dan/atau hak usaha yang dimiliki.

Dana yang Dibatasi Penggunaannya merupakan kas atau dana yang alokasinya hanya akan dimanfaatkan untuk membiayai kegiatan tertentu seperti kas besi perwakilan RI di luar negeri, rekening dana reboisasi, dan dana moratorium Nias dan Nanggroe Aceh Darussalam (NAD).

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual. Aset Tak Berwujud meliputi software komputer; lisensi dan franchise; hak cipta (copyright), paten, goodwill, dan hak lainnya, hasil kajian/penelitian yang memberikan manfaat jangka panjang.

Aset Lain-lain merupakan aset lainnya yang tidak dapat dikategorikan ke dalam TPA, Tagihan TGR, Kemitraan dengan Pihak Ketiga, maupun Dana yang Dibatasi Penggunaannya. Aset lain-lain dapat berupa aset tetap pemerintah yang dihentikan dari penggunaan aktif pemerintah.

Di samping itu, piutang macet Eselon I yang dialihkan penagihannya kepada Departemen Keuangan cq. Ditjen Kekayaan Negara juga termasuk dalam kelompok Aset Lain-lain.

(4) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Dalam konteks pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan. Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

Ekuitas Dana

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Utang Perhitungan Fihak Ketiga (PFK), Bagian Lancar Utang Jangka Panjang, Utang Bunga (accrued interest) dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan. Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Aliran ekonomi sesudahnya seperti transaksi pembayaran, perubahan penilaian karena perubahan kurs mata uang asing, dan perubahan lainnya selain perubahan nilai pasar, diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut.

(5) Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan utang pemerintah. Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi. Ekuitas Dana Lancar merupakan selisih antara aset lancar dan utang jangka pendek. Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN B.1. PENJELASAN UMUM LAPORAN REALISASI ANGGARAN

Realisasi Pendapatan Negara dan Hibah pada TA 2009 adalah sebesar Rp 17.883.052.567,00 atau 86,81 persen dari yang dianggarkan. Realisasi

Pendapatan Negara dan Hibah ini terdiri dari:

a. Penerimaan Perpajakan sebesar Rp 0,00 atau 0,00 persen dari yang dianggarkan,

b. Penerimaan Negara Bukan Pajak sebesar Rp 17.883.052.567,00 atau 86,81 persen dari yang dianggarkan, dan

c. Penerimaan Hibah sebesar Rp 0,00 atau 0,00 persen dari yang dianggarkan.

Realisasi Belanja Negara pada TA 2009 berdasarkan jenis belanjanya adalah sebagai berikut:

a. Belanja Pegawai sebesar Rp 36.913.733.558,00 atau 96,77 persen dari yang dianggarkan,

b. Belanja Barang sebesar Rp 142.257.266.902,00 atau 73,55 persen dari yang dianggarkan,

c. Belanja Modal sebesar Rp 124.989.218.273,00 atau 88,48 persen dari yang dianggarkan,.

Rincian Realisasi Belanja berdasarkan sumber dananya adalah sebagai berikut: a. Belanja Rupiah Murni sebesar Rp 240.717.795.508,00 atau 85,15 persen

dari yang dianggarkan,

b. Belanja Pinjaman Luar Negeri sebesar Rp 50.412.367.710,00 atau 81,35 persen dari yang dianggarkan,

c. Belanja Rupiah Pendamping sebesar Rp 3.124.167.077,00 atau 62,55 persen dari yang dianggarkan,

d. Belanja Hibah sebesar Rp 0,00 atau 0,00 persen dari yang dianggarkan, e. Belanja PNBP sebesar Rp 0,00 atau 0,00 persen dari yang dianggarkan,

dan

f. Belanja BLU sebesar Rp 9.905.888.438,00 atau 42,77 persen dari yang dianggarkan.

Untuk lebih lengkapnya, dapat dilihat pada tabel berikut ini. Tabel B.1

Realisasi Pendapatan dan Belanja Tahun Anggaran 2009 Badan Pendidikan dan Pelatihan Keuangan

No Uraian Anggaran Realisasi % Realisasi Anggaran 1 REALISASI PENDAPATAN NEGARA DAN HIBAH Rp 20.599.516.168,00 Rp 17.883.052.567,00 86,81% a. Penermaan Perpajakan Rp - Rp - 0,00% b. Penerimaan Negara Bukan Pajak Rp 20.599.516.168,00 Rp 17.883.052.567,00 86,81% Jumlah Pendapatan Negara dan Hibah Rp 20.599.516.168,00 Rp 17.883.052.567,00 86,81% 2 BELANJA

a. Belanja Rupiah Murni Rp 282.690.801.000,00 Rp 240.717.795.508 85,15% b. Belanja Pinjaman LN Rp 61.972.119.000,00 Rp 50.412.367.710,00 81,35% c. Belanja Rupiah Murni Pendamping Rp 4.994.594.000,00 Rp 3.124.167.077,00 62,55% d. Belanja Hibah Rp - Rp - 0,00% e. Belanja PNBP Rp - Rp - 0,00% f. Belanja BLU Rp 23.162.498.000,00 Rp 9.905.888.438,00 0,00% Jumlah Belanja Rp 372.820.012.000,00 Rp 304.160.218.733,00 81,58%

Rincian Realisasi Belanja berdasarkan jenis program adalah sebagai berikut:

a. Penerapan Kepemerintahan yang Baik (PKB) sebesar Rp 55.070.810.152,00 atau 89,14 persen dari yang dianggarkan,

b. Pengelolaan Sumber Daya Manusia Aparatur (PSDMA) sebesar Rp 86.409.217.952,00 atau 73,02 persen dari yang dianggarkan,

c. Peningkatan Sarana dan Prasarana Aparatur Negara (PSPAN) sebesar Rp 102.675.884.243,00 atau 92,26 persen dari yang dianggarkan, d. Pendidikan Tinggi Kedinasan (PTK) sebesar Rp 50.157.130.761,00 atau

70,24 persen dari yang dianggarkan,

e. Program Peningkatan Pengawasan dan Akuntabilitas Aparatur Negara (STAR-SDP) sebesar Rp 9.847.175.625,00 atau 98,47 persen dari yang dianggarkan.

Tabel B.2

Realisasi Belanja Per Jenis Program Tahun Anggaran 2009 Badan Pendidikan dan Pelatihan Keuangan

% Real. Angg. 2 Realisasi Belanja Negara Rp 372.820.012.000 Rp 304.160.218.733 81,58%

- Program PKB Rp 61.782.260.000 Rp 55.070.810.152 89,14%

- Program PSDMA Rp 118.330.445.000 Rp 86.409.217.952 73,02%

- Program PSPAN Rp 111.295.064.000 Rp 102.675.884.243 92,26%

- Program PTK Rp 71.412.498.000 Rp 50.157.130.761 70,24%

- Program STAR-SDP Rp 9.999.745.000 Rp 9.847.175.625 98,47%

Uraian Anggaran Realisasi

B.2. PENJELASAN PER POS LAPORAN REALISASI ANGGARAN Realisasi

Pendapatan Negara dan Hibah

Rp 17.883.052.567,00.

B.2.1. Pendapatan Negara dan Hibah

Realisasi Pendapatan Negara dan Hibah ini terdiri dari:

a. Penerimaan Perpajakan sebesar Rp 0,00 atau 0,00 persen dari yang dianggarkan,

b. Penerimaan Negara Bukan Pajak sebesar Rp 17.883.052.567,00 atau 86,81 persen dari yang dianggarkan, dan

c. Penerimaan Hibah sebesar Rp 0,00 atau 0,00 persen dari yang dianggarkan.

Untuk lebih lengkapnya, dapat dilihat pada rincian pada tabel dibawah ini. Tabel B.3

Realisasi Pendapatan Tahun Anggaran 2009 Badan Pendidikan dan Pelatihan Keuangan

(dalam Rupiah)

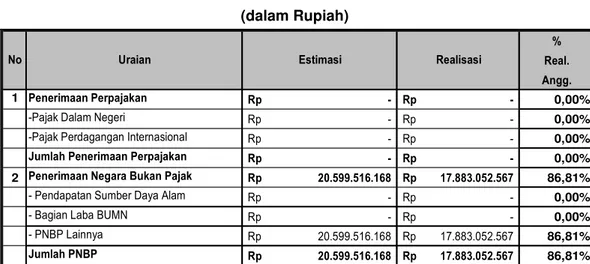

% Real. Angg. 1 Penerimaan Perpajakan Rp - Rp - 0,00%

-Pajak Dalam Negeri Rp - Rp - 0,00% -Pajak Perdagangan Internasional Rp - Rp - 0,00% Jumlah Penerimaan Perpajakan Rp - Rp - 0,00% 2 Penerimaan Negara Bukan Pajak Rp 20.599.516.168 Rp 17.883.052.567 86,81% - Pendapatan Sumber Daya Alam Rp - Rp - 0,00% - Bagian Laba BUMN Rp - Rp - 0,00% - PNBP Lainnya Rp 20.599.516.168 Rp 17.883.052.567 86,81% Jumlah PNBP Rp 20.599.516.168 Rp 17.883.052.567 86,81%

Uraian Estimasi Realisasi

No

Komposisi realisasi Pendapatan Negara dan Hibah Tahun Anggaran 2009 dapat dilihat pada Grafik dibawah ini :

Realisasi PNBP Rp 17.883.052.567,00.

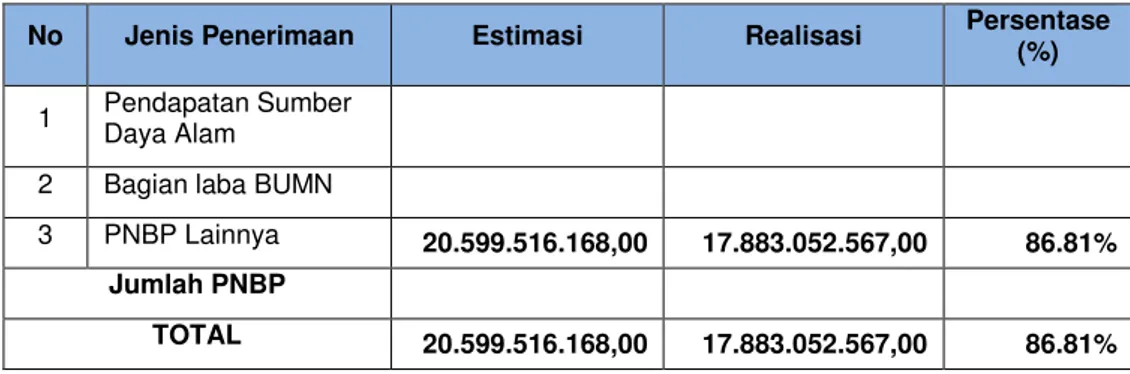

B.2.1.1.Penerimaan Negara Bukan Pajak

Penerimaan Tingkat Eselon I BPPK adalah Penerimaan Negara Bukan Pajak (PNBP). Komposisi realisasi Pendapatan TA 2009 dapat dilihat pada Tabel di bawah ini :

Tabel B.4 Realisasi PNBP Tahun Anggaran 2009

(dalam rupiah)

No Jenis Penerimaan Estimasi Realisasi Persentase

(%)

1 Pendapatan Sumber Daya Alam

2 Bagian laba BUMN

3 PNBP Lainnya 20.599.516.168,00 17.883.052.567,00 86.81% Jumlah PNBP TOTAL 20.599.516.168,00 17.883.052.567,00 86.81% Realisasi PNBP Lainnya Rp 17.883.052.567,00.

B.2.1.1.1.Penerimaan Negara Bukan Pajak Lainnya

Penerimaan Tingkat Eselon I BPPK adalah Penerimaan Negara Bukan Pajak (PNBP) lainnya. Komposisi realisasi PNBP lainnya TA 2009 dapat dilihat pada Tabel di bawah ini :

Tabel B.5

Komposisi Realisasi PNBP Tahun Anggaran 2009

Uraian 31-Des-09 31-Des-08 % Naik/Turun

Pend. Penjualan dokumen-dokumen

Pelelangan 90.875.000 63.830.000 29,76% Pendapatan penjualan aset lainnya yang

berlebih/rusak/dihapuskan 102.296.458 102.450.000 -0,15%

Pendapatan sewa rumah dinas/dalam negeri 13.582.628 13.268.950 2,31%

Pendapatan sewa gedung, bangunan dan

gudang 150.364.500 452.452.525 -200,90% Pendapatan sewa benda-benda tak bergerak

lainnya 800.000 1.000.000 -25,00% Pendapatan Jasa Lembaga Keuangan (Jasa

Giro) 5.937.118 17.351.678 -192,26% Pendapatan bunga lainnya 2.502.206 915.598 63,41% Pendapatan Jasa Lainnya 1.181.690 - 100,00% Pendapatan uang ujian masuk, kenaikan

tingkat dan akhir pendidikan - 9.796.485.000 0,00% Pendapatan uang ujian untuk menjalankan

praktek - 8.000.000 0,00% Pendapatan pendidikan lainnya 146.880.000 155.450.000 -5,83% Pendapatan denda keterlambatan

penyelesaian pekerjaan pemerintah 4.641.845 64.984.488 -1299,97% Penerimaan kembali belanja pegawai pusat

TAYL 131.961.330 277.042.567 -109,94% Penerimaan kembali belanja lainnya RM TAYL 82.764.320 157.693.118 -90,53% Penerimaan kembali belanja lainnya Pinjaman

LN TAYL - 362.106 0,00% Penerimaan kembali belanja lainnya Hibah

TAYL - 1.862.000 0,00% Penerimaan kembali belanja lainnya 4.830.000 27.950.503 -478,69% Pendapatan pelunasan ganti rugi atas kerugian

yang diderita oleh negara (masuk TP/TGR) bendahara

44.666.740

125.053.642 -179,97%

Pembetulan pembukuan belanja RM TAB - - 0,00% Pembetulan pembukuan belanja RM TAYL - - 0,00%

Penerimaan kembali persekot/uang muka gaji 47.281.660 78.054.295 -65,08% Pendapatan anggaran lain-lain 33.333.458 5.680.410 82,96% Pendapatan jasa pelayanan pendidikan 10.405.504.776 1.088.252.769 89,54% Pendapatan jasa pelayanan tenaga, pekerjaan,

informasi, pelatihan dan teknologi 57.227.500 11.695.000 79,56% Pendapatan Jasa Penyediaan Barang dan Jasa

Lainnya 1.312.651.461 38.510.000 97,07% Pendapatan Hibah Tidak Terikat dalam

Negeri-Perorangan 300.000 20.000.000 -6566,67% Pendapatan Hibah Tidak Terikat Lainnya - 33.250.000 0,00% Pendapatan Hasil Kerja Sama Lembaga/Badan

Usaha 328.272.625 100,00%

Pendapatan Hasil Kerja Sama Pemerintah

Daerah 4.786.577.500 1.652.710.000 65,47% Pendapatan Jasa Layanan Perbankan BLU 128.619.752 2.805.077 97,82% Jumlah 17.883.052.567 14.197.109.726 20,61%

B.2.1.2.3.Penerimaan Negara Bukan Pajak BLU

% Realisasi Pendapatan Negara Bukan Pajak BLU per 31 Desember 2009 sebesar 83,22 %, realisasi pendapatan tersebut belum mencapai 100% dari target penerimaan, hal ini disebabkan karena pendapatan dari Ujian Saringan Masuk STAN yang semula dianggarkan Rp150.000,00 terealisasi Rp100.000,00 per pendaftar, serta tidak tercapainya target pendaftar Ujian Saringan Masuk STAN.

Realisasi Pendapatan Negara Bukan Pajak BLU per 31 Desember 2009 sebesar Rp17.019.153.614,00, sedangkan per 31 Desember 2008 sebesar Rp 2.847.222.846,00. Hal ini berarti Realisasi Pendapatan Negara dan Hibah TA 2009 meningkat sebesar Rp14.267.758.161,00 atau 501,11%. dibanding TA 2008. Hal ini disebabkan karena TA 2009 ada peningkatan hasil kerjasama dengan Pemerintah Daerah yang menghasilkan Pendapatan BLU, dan pendapatan dari Ujian Saringan Masuk Mahasiswa Baru yang pada tahun 2008 dicatat sebagai PNBP Lainnya pada tahun 2009 dicatat sebagai PNBP BLU.

Realisasi

Penerimaan Hibah Rp 0,00.

Realisasi PNBP BLU dirinci seperti dalam tabel di bawah ini:

No Uraian 31 Des 2009 31 Des 2008 % Naik/Turun

1 Pendapatan Jasa Pelayanan Pendidikan Rp 10.405.504.776 Rp 1.088.252.769 856,17

2

Pendapatan Jasa Pelayanan Tenaga, Pekerjaan,

Informasi, Pelatihan dan Teknologi Rp 57.227.500 Rp 11.695.000 389,33

3

Pendapatan Jasa Penyedia Barang dan Jasa

Lainnya Rp 1.312.651.461 Rp 38.510.000 3.308,60

4

Pendapatan Hibah Tidak Terikat Dalam

Negeri-Perorangan Rp 300.000 Rp 20.000.000 (98,50)

5

Bendapatan Hasil Kerjasama Lembaga/Badan

Usaha Rp 328.272.625 Rp 33.250.000 ~

6 Pendapatan Hasil Kerjasama Pemerintah Daerah Rp 4.786.577.500 Rp 1.652.710.000 189,62 7 Pendapatan Jasa Layanan Perbankan BLU Rp 128.619.752 Rp 2.805.077 ~

Jumlah Rp 17.019.153.614 Rp 2.847.222.846 83,27

Realisasi Belanja Negara

Rp 304.160.218.733,00

B.2.2.Belanja Negara

Realisasi Belanja BPPK TA 2009 sebesar Rp 304.160.218.733,00. Jumlah tersebut dapat dirinci menurut Unit wilayah sebagaimana dapat dilihat pada tabel di bawah.

Tabel B.6

Belanja Menurut Unit Wilayah TA 2009

(dalam rupiah)

No Unit Wilayah Pagu Realisasi %

1 Satker Pusat 127.427.089.000 100.903.247.657 79,19% 2 BDK Medan/Sumatra Utara 10.722.041.500 9.595.907.329 89,50% 3 BDK Palembang/Prop. Sumatra

Selatan 5.078.438.000 4.095.319.275 80,48% 4 BDK Jogja/Prop. DIY 10.591.242.000 9.179.765.401 86,67% 5 BDK Malang/Prop. Jawa Timur 9.366.549.500 8.574.844.809 91,55% 6 BDK Balikpapan/Prop.

Kalimantan Timur 8.692.653.000 7.888.509.202 90,75% 7 BDK Makasar/Prop. Sulawesi

Selatan 6.217.589.000 5.468.275.729 87,95% 8 Prop. Jawa Barat 21.727.949.000 19.704.279.076 90,69%

Pusdiklat Anggaran &

Perbendaharaan 17.211.956.000 16.048.435.909 93,24% BDK Cimahi 4.515.993.000 3.655.843.167 80,95% 9 BDK Manado/Prop. Sulawesi

Utara 10.663.274.000 10.052.663.148 94,27% 10 Prop. DKI Jakarta 152.980.355.000 120.649.124.004 78,87% STAN 81.452.243.000 60.043.686.386 73,72% Pusdiklat Pajak 31.271.453.000 27.864.286.829 89,07% Pusdiklat Bea Cukai 19.726.806.000 16.654.233.083 84,42% Pusdiklat KU 20.529.853.000 16.086.917.706 78,36% 11 Pusdiklat Pegawai

Magelang/Prop. Jawa Tengah 9.352.832.000 8.048.283.103 86,05%

Jumlah 372.820.012.000 304.160.218.733 81,58%

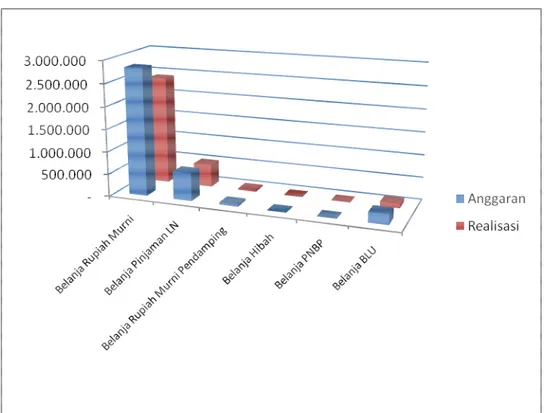

Realisasi Belanja terdiri dari (i) Belanja Rupiah Murni dan (ii) Belanja Pinjaman Luar Negeri (iii) Rupiah Murni Pendamping (iv) Penerimaan Negara Bukan Pajak

(v) Badan Layanan Umum.

Grafik Komposisi Alokasi Belanja TA 2009

Ringkasan Laporan Perbandingan Realisasi Belanja TA 2009 dan 2008 dapat disajikan sebagai berikut:

Tabel B.7

Realisasi Belanja Per Sumber Dana Tahun Anggaran 2009 dan 2008 Badan Pendidikan dan Pelatihan Keuangan

Realisasi Belanja Negara Rp 304.160.218.733 Rp 199.365.865.400 34,45%

- Belanja Rupiah Murni Rp 240.717.795.508 Rp 142.391.039.909 40,85% - Belanja Pinjaman Luar Negeri Rp 50.412.367.710 Rp 47.197.471.649 6,38%

- Belanja Rupiah Pendamping Rp 3.124.167.077 Rp 3.089.689.082 1,10%

- Belanja Hibah Rp - Rp - 0,00%

- Belanja PNBP Rp - Rp 6.552.940.656 0,00%

- Belanja BLU Rp 9.905.888.438 Rp 134.724.104 98,64%

Uraian Tahun 2009 Tahun 2008

No % Naik/turun

Tabel B.8

Realisasi Belanja Per Program Tahun Anggaran 2009 dan 2008 Badan Pendidikan dan Pelatihan Keuangan

Realisasi Belanja Negara Rp 304.160.218.733 Rp 199.365.865.400 34%

- Program PKB Rp 55.070.810.152 Rp 53.902.615.370 2%

- Belanja PSDMA Rp 86.409.217.952 Rp 70.953.221.448 18%

- Belanja PSPAN Rp 102.675.884.243 Rp 59.810.328.017 42% - Belanja PTK Rp 50.157.130.761 Rp 11.660.001.265 77%

- Belanja PPPAAN (STAR-SDP) Rp 9.847.175.625 Rp 3.039.699.300 69%

Uraian Tahun 2009 Tahun 2008

No % Naik/turun

Tabel B.9

Realisasi Belanja Per Jenis Belanja Tahun Anggaran 2009 dan 2008 Badan Pendidikan dan Pelatihan Keuangan

Realisasi Belanja Negara Rp 304.160.218.733 Rp 199.365.865.400 34,45% - Belanja Pegawai 36.913.733.558 Rp 35.597.859.204 3,56% - Belanja Barang 142.257.266.902 Rp 102.731.021.079 27,79% - Belanja Modal 124.989.218.273 Rp 61.036.985.117 51,17%

Uraian Tahun 2009 Tahun 2008

No % Naik/turun

Realisasi Belanja Negara per 31 Desember 2009 sebesar Rp 304.160.218.733,00 sedangkan per 31 Desember 2008 sebesar

Rp 199.365.865.400,00. Hal ini berarti Realisasi Belanja TA 2009 meningkat sebesar Rp 104.794.353.333,00 atau 34,45% dibanding TA 2008. Kenaikan ini disebabkan karena adanya peningkatan pagu anggaran belanja dan realisasi penyerapannya. Peningkatan pagu anggaran belanja antara lain digunakan untuk peningkatan sarana dan prasarana diklat.

Realisasi Belanja Rp 304.160.218.733,00

B.2.2.1.Belanja

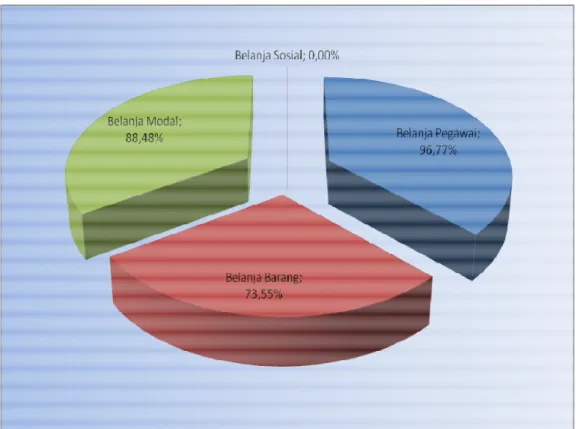

Komposisi realisasi Belanja Pemerintah Pusat menurut jenis belanja dapat disajikan seperti Grafik di bawah ini:

Belanja Pemerintah Pusat menurut Jenis Belanja

Grafik Komposisi Realisasi Belanja Pemerintah Pusat menurut Jenis Belanja TA 2009

Belanja Pegawai

Rp 36.913.733.558,00 Belanja Pegawai

Realisasi Belanja Pegawai pada TA 2009 adalah sebesar Rp 36.913.733.558,00 atau mencapai 96,77 persen dari anggarannya.

Sedangkan Realisasi Belanja Pegawai pada TA 2008 adalah sebesar Rp 35.597.859.204,00 atau mencapai 94,62 persen dari anggarannya.

Realisasi Anggaran Belanja Pegawai TA 2009 mengalami kenaikan sebesar Rp 1.315.874.354,00 atau 3,70 persen dibanding realisasi TA 2008.

Rincian realisasi Belanja Pegawai adalah sebagai berikut:

(dalam Rupiah)

No Belanja Pegawai 31-Des-09 31-Des-08 % Naik (Turun) 1 Belanja Gaji dan Tunjangan PNS 36.148.563.558 31.182.915.537 13,74% 2 Belanja Honorarium - 3.642.000.167 0,00% 3 Belanja Lembur 765.170.000 652.123.500 14,77%

4 Belanja Vakasi 9.520.000 0,00%

5 Belanja Pegawai (Tunjangan Khusus) - 111.300.000 #DIV/0!

Jumlah 36.913.733.558 35.597.859.204 3,56%

Belanja Barang Rp 142.257.266.902,00

Belanja Barang

Realisasi Belanja Barang pada TA 2009 adalah sebesar Rp 142.257.266.902,00 atau mencapai 73,55 persen dari anggarannya.

Rp 102.731.021.079,00 atau mencapai 78,63 persen dari anggarannya. Hal ini menunjukkan bahwa penyerapan anggaran tahun 2009 belum mencapai target 100%, masih rendahnya tingkat penyerapan anggaran belanja barang tersebut disebabkan antara lain:

1. Efesiensi harga pengadaan hasil lelang belanja Barang/Jasa yang dilaksanakan dengan lelang umum maupun secara e-procurement. 2. Adanya penghematan penggunaan daya/jasa

3. Beberapa kegiatan diklat yang sudah given dari pusdiklat, sehingga Balai Diklat Keuangan hanya mampu menyelenggarakan sesuai porsi yang telah diberikan

4. Honor Pengajar/penceramah tidak dibayarkan karena belum memenuhi persyaratan yang telah ditentukan, seperti terlampauinya batasan jam mengajar bagi widyaiswara.

5. Kegiatan yang tidak terealisasi karena sumber dananya dari dana BLU STAN. Hal ini terjadi karena target penerimaan PNBP tidak tercapai maka kegiatan/subkegiatan tertentu tidak direalisasikan

Realisasi Anggaran Belanja barang TA 2009 mengalami kenaikan sebesar Rp 39.526.245.823,00 atau 27,79 persen dibanding realisasi TA 2008. Hal ini disebabkan adanya peningkatan nominal pagu dan nominal penyerapan anggaran.

Rincian realisasi Belanja Barang adalah sebagai berikut:

(dalam Rupiah)

No Belanja Barang 31-Des-09 31-Des-08 % Naik (Turun) 1 Belanja Barang Operasional 10.263.395.815 6.692.294.688 34,79% 2 Belanja Barang Non Operasional 92.009.297.554 69.006.371.721 25,00% 3 Belanja Jasa 21.216.166.961 14.719.739.485 30,62% 4 Belanja Pemeliharaan 5.633.599.004 6.421.275.431 -13,98% 5 Belanja Perjalanan 9.090.837.541 5.756.615.650 36,68% 6 Belanja Barang BLU 4.043.970.027 134.724.104 96,67%

Jumlah 142.257.266.902 102.731.021.079 27,79%

Belanja Modal Rp 124.989.218.273,00

Belanja Modal

Realisasi Belanja Modal pada TA 2009 adalah sebesar Rp 124.989.218.273,00 atau mencapai 88,48 persen dari anggarannya. Sedangkan Realisasi Belanja Modal pada TA 2008 adalah sebesar Rp 61.036.985.117,00 atau mencapai 94,95 persen dari anggarannya.

Hal ini menunjukkan bahwa penyerapan anggaran tahun 2009 belum mencapai target 100%, masih rendahnya tingkat penyerapan anggaran belanja modal tersebut disebabkan antara lain:

dilaksanakan dengan lelang umum maupun secara e-procurement. 2. Adanya kendala dalam melakukan optimalisasi penggunaan belanja

modal yaitu kendala waktu revisi dan/atau kebijakan optimalisasi anggaran, kendala pelaksanaan perencanaan dan pelaksanaan pengadaan barang/jasa, serta kendala pelaksanaan pekerjaan pembangunan.

3. Kegiatan yang tidak terealisasi karena sumber dananya dari dana belanja modal BLU STAN. Hal ini terjadi karena target penerimaan PNBP tidak tercapai maka kegiatan/subkegiatan tertentu tidak direalisasikan

Realisasi Anggaran Belanja Modal TA 2009 mengalami kenaikan sebesar Rp 63.952.233.156,00 atau 51,17 persen dibanding realisasi TA 2008, karena peningkatan pagu anggaran belanja untuk peningkatan sarana dan prasarana penyelenggaraan diklat.

Rincian realisasi Belanja Modal adalah sebagai berikut :

(dalam Rupiah)

No Belanja Modal 31-Des-09 31-Des-08 % Naik

(Turun) 1 Belanja Modal Tanah 256.835.615 537.450.240 -109,26%

2 Belanja Modal Peralatan dan

Mesin 28.577.924.329 15.466.150.494 45,88%

3 Belanja Modal Gedung dan

Bangunan 87.842.831.257 36.985.406.678 57,90%

4 Belanja Modal Jalan, Irigasi,

dan Jaringan 1.557.477.261 1.041.624.435 33,12%

5

Belanja Pemeliharaan Gedung dan Bangunan yang dikapitalisasi

- 5.494.673.970 0,00%

6

Belanja Pemeliharaan Peralatan dan Mesin yang dikapitalisasi

- 156.753.650 0,00% 7 Belanja Modal Fisik Lainnya 892.231.400 1.354.925.650 -51,86% 8 Belanja Modal BLU 5.861.918.411 - 100,00% Jumlah 124.989.218.273 61.036.985.117 51,17%

Belanja Modal Tanah :

LRA Belanja modal Tanah Rp 256.835.615,00

menambah pada mutasi aset Tanah sebagai berikut :

a. Pembelian Rp 236.304.115,00

b. Penyelesaian Pembangunan Rp 0,00

d. KDP Rp 0,00

e.Ekstrakomptabel Rp 0,00

f. Koreksi Rp 0,00

Jumlah Rp 256.835.615,00

Belanja Modal Peralatan dan Mesin :

LRA Belanja Modal Peralatan dan Mesin pada TA 2009 adalah sebagai berikut :

Akun Uraian Jumlah

532111 BM Peralatan dan Mesin Rp 28.436.936.724 532121 BM Penambahan Peralatan dan Mesin Rp 140.987.605 537112 BM Peralatan dan Mesin BLU Rp 743.883.780

Jumlah Rp 29.321.808.109

Belanja Modal tersebut menambah Aset Tetap Peralatan dan Mesin dengan Mutasi sebagai berikut :

- Pembelian 27.301.697.251

- Pengembangan Nilai Aset 410.214.274 - Penyelesaian Pembangunan 1.070.173.990 - Pengembangan Melalui KDP Rp 19.570.798 - Aset Tetap Renovasi - BDK Makasar Rp 15.000.000 - Ekstrakomtabel - Pembelian Rp 556.354.510 - Ekstrakomtabel - Pengembangan Nilai aset 23.253.165 29.396.263.988 Rp

Selisih Rp 74.455.879

Selisih adalah Karena:

Pembulatan Simak-BMN di STAN 3 Kapitalisasi belanja barang pada pembelian 74.455.876 74.455.879

Jumlah

Belanja Modal Gedung dan Bangunan :

LRA Belanja Modal Gedung dan Bangunan pada TA 2009 adalah sebagai berikut :

Akun Uraian Jumlah

533111 BM Gedung dan Bangunan Rp 59.819.506.601 533113 BM Upah Tenaga Kerja dan Honor Pengelola Teknis Rp 27.799.300 533115 BM Perencanaan dan Pengawasan Rp 146.250.000 533116 BM Penambahan Perizinan Gedung dan Bangunan Rp 165.662.781 533121 BM Penambahan Gedung da Bangunan Rp 27.683.612.575 537121 BM Gedung da Bangunan BLU Rp 5.118.034.631 Jumlah Rp 92.960.865.888

Belanja modal tersebut menambah Aset Gedung dan Bangunan dengan mutasi sebagai berikut :

- Pengembangan Nilai Aset Rp 2.396.667.472 - Penyelesaian Pembangunan Rp 17.830.174.507 - Penambahan/Perolehan KDP G/B Rp 41.693.996.073 - Pengembangan Melalui KDP Rp 21.184.175.616 - Penambahan Aset Tetap Renovasi G/B Rp 10.230.167.775 - Ekstrakomtabel Rp -93.430.451.443 Rp

SELISIH Rp (469.585.555)

Selisih adalah karena:

Penyelesaian pembangunan atas saldo

awal KDP Rp 531.115.810

Pembulatan di STAN Rp (3)

Kapitalisasi Belanja Barang (BDK

Balikpapan) Rp 124.769.000

Kapitalisasi Belanja Barang (STAN) Rp 117.718.100

Kelebihan bayar yang dicatat sebagai

Piutang (Mengurangi Penyelesaian

Pembangunan pada Satker STAN) Rp (304.017.352)

469.585.555 Rp

Jumlah

Belanja Modal Jalan Irigasi dan Jaringan :

LRA Belanja Modal Jalan Irigasi dan Jaringan pada TA 2009 adalah sebagai berikut :

Akun Uraian Jumlah

534111 BM Jalan dan Jembatan Rp 1.002.928.300

534121 BM Irigasi Rp 8.112.000

534131 BM Jaringan Rp 546.436.961

Jumlah Rp 1.557.477.261

Belanja Modal tersebut menambah Aset Tetap Jalan, Irigasi dan Jaringan dengan mutasi sebagai berikut :

- Pembelian Rp 167.792.490

- Pengembangan Nilai Aset Rp 656.513.999 - Penyelesaian Pembangunan Rp 596.494.422 - Konstruksi dalam Pengerjaan (KDP) Rp -441.052.549 Rp

- Aset Renovasi Jaringan Rp 84.562.500 1.946.415.960 Rp

selisih Rp (388.938.699)

Selisih tersebut adalah :

Kapitalisasi belanja barang 95.987.100 Koreksi atas pengembangan nilai JIJ 292.951.599 388.938.699

- Pengembangan melalui KDP Jumlah

Belanja Modal Fisik Lainnya :

LRA Belanja Modal Fisik Lainnya pada TA 2009 adalah sebagai berikut :

Akun Uraian Jumlah

536111 BM Fisik Lainnya Rp 892.231.400 Jumlah Rp 892.231.400

Belanja Modal tersebut menambah Aset Tetap dengan mutasi sebagai berikut :

- Pembelian (Aset Tetap lainnya) Rp 122.834.000 - Pembelian (Aset tak Berwujud) Rp 769.397.400 - Penyelesaian Pembangunan Rp -- Konstruksi dalam Pengerjaan (KDP) Rp -892.231.400 Rp Jumlah Belanja Bantuan Sosial Rp 0,00 Belanja BLU Rp 9.905.888.438,00 Catatan Penting Lainnya

Belanja Bantuan Sosial

Realisasi Belanja Bantuan Sosial pada TA 2009 adalah sebesar Rp 0,00 atau mencapai 0,00 persen dari anggarannya. Sedangkan Realisasi Belanja Bantuan Sosial pada TA 2008 adalah sebesar Rp 0,00 atau mencapai 0,00 persen dari anggarannya.

Belanja BLU

Belanja BLU dimiliki oleh STAN, selama periode TA 2009 STAN sudah melakukan kegiatan yang sumber dananya berasal dari BLU dan sudah terinci dalam rincian belanja modal diatas. Belanja tersebut dapat dilihat pada tabel berikut.

No Rincian Jumlah

1 Belanja Barang Rp 4.043.970.027

2 Belanja Modal Rp 5.861.918.411

- BM Peralatan Mesin BLU Rp 743.883.780

- BM Gedung Bangunan BLU Rp 5.118.034.631

Jumlah Rp 9.905.888.438

B.3. CATATAN PENTING LAINNYA

1. Pada tahun 2009 dilakukan beberapa kali revisi SRAA dan/atau DIPA yang menyebabkan pagu anggaran belanja berubah, dengan uraian sebagai berikut:

TOTAL PAGU AWAL TAHUN 2009 (SRAA/DIPA) 363.134.169.000 PENAMBAHAN PAGU (APBN-P) PADA STAN 4.000.000.000 PAGU APBN-P 367.134.169.000 REVISI PAGU SEHINGGA PAGU SRAA-DJA 370.353.634.000 SRAA BATAL (DIPA TIDAK DISYAHKAN)

BDK MALANG 27.257.000

BDK PONTIANAK 115.086.000

BDK PEKANBARU 103.777.000

JUMLAH SRAA BATAL 246.120.000 -PAGU DIPA (BARU) DISYAHKAN 370.107.514.000

REVISI PAGU STAN (saldo awal BLU) 2.712.498.000 + PAGU DIPA ESELON I BPPK (AKHIR) 372.820.012.000

2. Informasi Laporan Realisasi Anggaran (LRA) Pendapatan dan Belanja secara akrual terlampir.

C. PENJELASAN ATAS POS

C.1. PENJELASAN UMUM NERACA

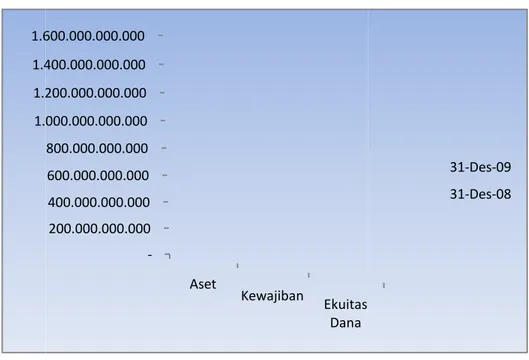

Komposisi Neraca per

Uraian Aset Kewajiban Ekuitas Dana

Jumlah Aset per

terdiri dari Aset Lancar sebesar Rp sebesar

Rp 7.030.216.452 Jumlah Kewajiban merupakan

Jumlah ekuitas dana Rp 1.

Rp

Rp 1.482.627.179.493

Grafik komposisi neraca dapat disajikan seperti contoh dibawah ini

1.000.000.000.000 1.200.000.000.000 1.400.000.000.000 1.600.000.000.000

C. PENJELASAN ATAS POS- POS NERACA C.1. PENJELASAN UMUM NERACA

Komposisi Neraca per 31 Desember 2009 adalah sebagai berikut

Uraian 31 Desember 2009 31 Desember 2008

1.496.875.007.296

1.046.243.179.486 Kewajiban 5.919.995.796 11.826.289 Ekuitas Dana 1.490.955.011.500 1.046.231.353.197

Jumlah Aset per 31 Desember 2009 sebesar Rp terdiri dari Aset Lancar sebesar Rp 14.247.827.803

sebesar Rp 1.475.596.963.041,00 Aset Lainnya sebesar 7.030.216.452,00.

Jumlah Kewajiban per 31 Desember 2009 sebesar merupakan kewajiban jangka pendek.

Jumlah ekuitas dana per 31 Desember

1.490.955.011.500,00. Terdiri dari ekuitas dana lancar sebesar 8.327.832.007,00 dan ekuitas dana investasi sebesar 482.627.179.493,00.

Grafik komposisi neraca dapat disajikan seperti contoh dibawah ini

Grafik Komposisi Neraca

-200.000.000.000 400.000.000.000 600.000.000.000 800.000.000.000 1.000.000.000.000 1.200.000.000.000 1.400.000.000.000 1.600.000.000.000 Aset Kewajiban Ekuitas Dana h sebagai berikut : (dalam Rupiah) 31 Desember 2008 Kenaikan (Penurunan) 1.046.243.179.486 450.631.827.810 11.826.289 5.908.169.507 1.046.231.353.197 444.723.658.303 sebesar Rp 1.496.875.007.296,00 14.247.827.803,00 dan Aset Tetap

Aset Lainnya sebesar sebesar Rp 5.919.995.796,00

31 Desember 2009 sebesar erdiri dari ekuitas dana lancar sebesar

dan ekuitas dana investasi sebesar

Grafik komposisi neraca dapat disajikan seperti contoh dibawah ini

Ekuitas

31-Des-09 31-Des-08

C.2. PENJELASAN PER POS NERACA C.2.1. Aset Lancar Kas di Bendahara Pengeluaran Rp 726.842.912,00 Kas di Bendahara Penerima Rp 0,,00, Kas Lainnya dan Setara Kas Rp 994.229.670,00 dan Kas pada Badan Layanan Umum Rp 9.825.763.918,00

C.2.1.1. Kas di Bendahara Pengeluaran

Saldo Kas di Bendahara Pengeluaran per 31 Desember 2009dan per 31 Desember 2008 masing-masing sebesar Rp 726.842.912,00 dan Rp 6.571.762,00. Rincian saldo Kas di Bendahara Pengeluaran per wilayah adalah sebagai berikut :

No Uraian Satker/Wilayah 31-Des-09 31-Des-08 1 BDK Balikpapan/Prop. Kalimantan Rp 5.509.000 Rp -2 Prop. Jawa Barat (BDK Cimahi) Rp - Rp 6.465.750,00

3 Prop. DKI Jakarta Rp 721.333.912,00 Rp 106.012,00

- STAN 581.650.065

- Pusdiklat Keuangan Umum 139.683.847

Total Rp 726.842.912,00 Rp 6.571.762,00 Daftar rincian Kas di Bendahara Pengeluaran (UP dan TUP) pada masing-masing Satuan Kerja, dan daftar rincian rekening 38 able masing-masing Bendahara Pengeluaran terlampir.

C.2.1.2 Kas di Bendahara Penerimaan

Besarnya Saldo Kas di Bendahara Penerimaan per 31 Desember 2009 dan per 31 Desember 2008 masing-masing sebesar Rp 0,00 dan Rp 1.219.527,00.

C.2.1.3 Kas Lainnya dan Setara Kas

Besarnya Saldo Kas Lainnya dan Setara Kas per 31 Desember 2009

dan per 31 Desember 2008 masing-masing sebesar Rp 994.229.670,00 dan Rp 0,00. Rincian saldo Kas Lainnya dan

Setara Kas per wilayah adalah sebagai berikut :

SPM LS Jasa Giro Lain-lain 1 BDK Manado/Prop. Sulawesi

Utara Rp 1.599.750 Rp 1.599.750

2 Prop. DKI Jakarta Rp 992.629.920 Rp 752.309.500 Rp 106.170 Rp 240.214.250

- STAN Rp 992.523.750 Rp 752.309.500 Rp 240.214.250 - Pusdiklat KU Rp 106.170 Rp 106.170 Total Rp 994.229.670 Rp 752.309.500 Rp 106.170 Rp 241.814.000 No Satker/Wilayah Saldo Per 31 Desember Rincian

C.2.1.4 Kas pada Badan Layanan Umum

2009 Rp 9.825.763.918,00, sedangkan per 31 Desember 2008 sebesar Rp 2.712.498.742,00,00. Rincian saldo Kas Pada Badan Layanan Umum adalah sebagai berikut :

Saldo Rekening Koran 9.693.648.266

Kas Tunai 1.998.848

Perskot Kerja 130.116.804

Saldo Kas Bendahara 9.825.763.918

Piutang Bukan Pajak

Rp 7.219.940,00 C.2.1.5 Piutang Bukan Pajak

Jumlah Piutang Penerimaan Negara Bukan Pajak per 31 Desember

2009 dan 31 Desember 2008 masing-masing sebesar Rp 7.219.940,00 dan Rp 9.649.440,00 merupakan piutang

penerimaan negara bukan pajak, yaitu semua hak atau klaim terhadap pihak lain atas uang, barang atau jasa yang dapat dijadikan kas dan belum diselesaikan pada akhir tahun anggaran diharapkan dapat diterima dalam jangka waktu tidak lebih dari satu tahun. Posisi piutang PNBP dapat dilihat di bawah ini :

Piutang PNBP

Per 31 Desember 2009 dan 31 Desember 2008

Piutang PNBP

31-Des-09

31-Des-08

PNBP Lainnya

Rp

7.219.940,00

Rp

9.649.440,00

Total

Rp

7.219.940,00

Rp

9.649.440,00

Rincian Piutang PNBP Per 31 Desember 2009

BL TGR Rp 0,00 C.2.1.6 Bagian Lancar Tagihan Tuntutan Ganti Rugi (TGR)

Jumlah Bagian Lancar Tagihan Tuntutan Ganti Rugi (TGR) per 31 Desember 2009 dan 31 Desember 2008 masing-masing sebesar Rp 0,00 dan Rp 18.833.340,00 merupakan saldo Tagihan TGR BPPK yang akan jatuh tempo paling lama dua belas bulan setelah tanggal neraca. Posisi Piutang Bagian Lancar TGR dapat dilihat pada Tabel di bawah ini :

Per 31 Desember 2009 dan 31 Desember 2008 NO. UAKPA/UAPPA-W 2009 2008 01 BPPK Pusat Rp 0,00 Rp 18.833.340,00 02 STAN Rp 0,00 Rp 0,00 Jumlah Rp 0,00 Rp 18.833.340,00 Piutang Lain-lain Rp 0.00

Saldo Bagian Lancar TGR per 31 Desember 2008 telah dilunasi oleh Wajib Bayar pada bulan April 2009.

C.2.1.7 Piutang dari Kegiatan Operasional BLU

Jumlah Piutang dari Operasional BLU per 31 Desember 2009 dan

31 Desember 2008 masing-masing sebesar Rp 149.775.000,00 dan Rp 16.170.000,00.

Piutang dari Operasional BLU

Per 31 Desember 2009 dan 31 Desember 2008

Kode Uraian Wilayah 31-Des-09 31 Des 208 Keterangan 0100 Prop. DKI Jakarta (STAN) Rp 149.775.000,00 Rp 16.170.000,00 PPAK

TOTAL Rp 149.775.000,00 Rp 16.170.000,00

Persediaan

Rp 1.097.382.044,00

Saldo Piutang dari Operasional BLU per 31 Desember 2008 telah dilunasi pada Semester I Tahun 2009. Saldo Piutang Operasional BLU per 31 Desember 2009 adalah Pendapatan Kerjasama Pemda yang belum diterima oleh BLU STAN.

C.2.1.8 Piutang dari Kegiatan Non Operasional BLU

Jumlah Piutang dari Operasional BLU per 31 Desember 2009 sebesar Rp 304.017.352,00 adalah kelebihan pembayaran (keterlanjuran) kepada Pihak Ketiga (pembayaran gedung) di BLU STAN.

C.2.1.9 Persediaan

Jumlah Persediaan per 31 Desember 2009 dan 31 Desember 2008

masing-masing sebesar Rp 1.097.382.044,00 dan Rp 1.410.640.810,00 merupakan nilai persediaan yang dinilai

berdasarkan harga pembelian/perolehan terakhir, sedangkan persediaan yang berasal dari sitaan diungkapkan dalam unit barang. Saldo persediaan pada SIMAK-BMN per 31 Desember 2009 sebesar Rp 2.098.536.543,00.

Saldo Persediaan versi SIMAK-BMN

Rp

2.098.536.543,00

Saldo Persediaan versi manual/SAKPA

Rp

1.097.382.044,00

Selisih

Rp

1.001.154.499,00

Selisih terdiri dari :

- Direklas ke Persediaan BLU

Rp

1.142.596.967,00

- Non Aplikasi Simak

Rp

(141.442.468,00)

Jumlah

Rp

1.001.154.499,00

Non Aplikasi Simak adalah saldo Persediaan pada

UAPKPB BPPK Pusat tidak bisa digabung pada

UAPPB-E1 BPPK.

- Saldo Persediaan Barang Konsumsi

Rp

137.960.408

- Saldo Persediaan Bahan untuk Pemeliharaan

Rp

3.482.060

141.442.468

Rp

Posisi Persediaan dapat dilihat pada Tabel berikut : Tabel C.1

Persediaan per Unit Wilayah

Per 31 Desember 2009 dan 31 Desember 2008

No Uraian Wilayah 31-Des-09 31-Des-08 Kenaikan

(Penurunan) 1 Instansi Pusat Rp 423.673.570 Rp 371.372.398,00 Rp 52.301.172,00 2 Prop. Sumatera Utara / BDK Medan Rp 6.318.200 Rp 6.639.025,00 Rp (320.825,00) 3 Prop. Sumatera Selatan / BDK Palembang Rp 21.539.806 Rp 22.818.550,00 Rp (1.278.744,00) 4 Prop. Yogyakarta / BDK Yogyakarta Rp 6.517.925 Rp 1.006.350,00 Rp 5.511.575,00 5 Prop. Jawa Timur / BDK Malang Rp 4.979.450 Rp 10.484.450,00 Rp (5.505.000,00) 6 Prop. Kalimantan Timur / BDK Balikpapan Rp 9.182.150 Rp 3.165.150,00 Rp 6.017.000,00 7 Prop. Sulawesi Selatan / BDK Makasar Rp 5.786.375 Rp 4.998.480,00 Rp 787.895,00 8 Prop. Jawa Barat Rp 112.369.862 Rp 84.082.825,00 Rp 28.287.037,00

Pusdiklat Angg & Perbend Rp 68.633.733

BDK Cimahi Rp 43.736.129

9 Prop. Sulawesi Utara / BDK Manado Rp 2.440.250 Rp 6.664.600,00 Rp (4.224.350,00) 10 Prop. DKI Jakarta Rp 503.373.906 Rp 896.217.932,00 Rp (392.844.026,00)

STAN Rp

-Pusdiklat Pajak Rp 345.105.315

Pusdiklat BC Rp 127.736.711

Pusdiklat KU Rp 30.531.880

11 Prop. Jawa Tengah / Pusdiklat PSDM Magelang

1.200.550

Rp Rp 3.191.050,00 Rp (1.990.500,00) Total Rp 1.097.382.044 Rp 1.410.640.810,00 Rp (313.258.766,00)

Persediaan BLU Rp1.142.596.967,00

C.2.1.10 Persediaan Badan Layanan Umum

Jumlah Persediaan Badan Layanan Umum dimiliki oleh STAN per 31 Desember 2009 dan 31 Desember 2008 masing-masing sebesar Rp 1.142.596.967,00 dan Rp 0,00 merupakan nilai persediaan yang dinilai berdasarkan harga pembelian/perolehan terakhir. Persediaan BLU merupakan reklas secara jurnal SAKPA dari persediaan yang ada di SIMAK-BMN.

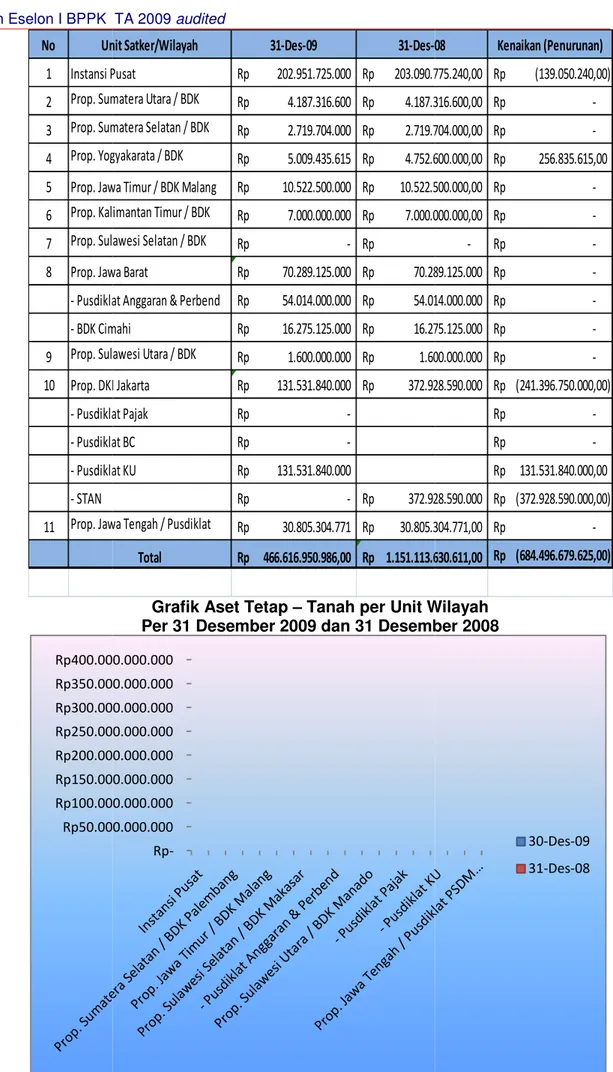

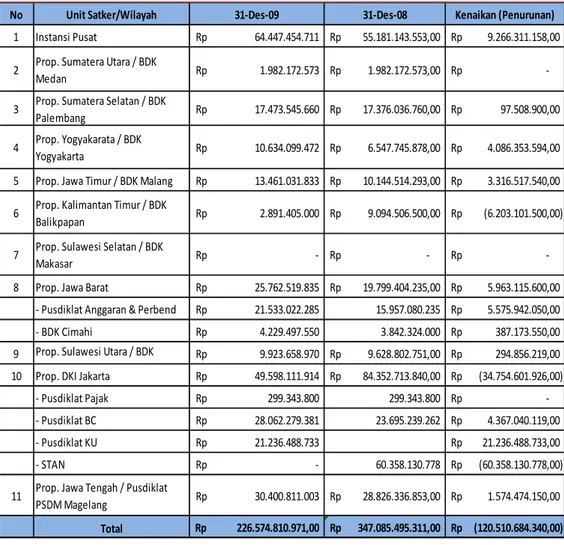

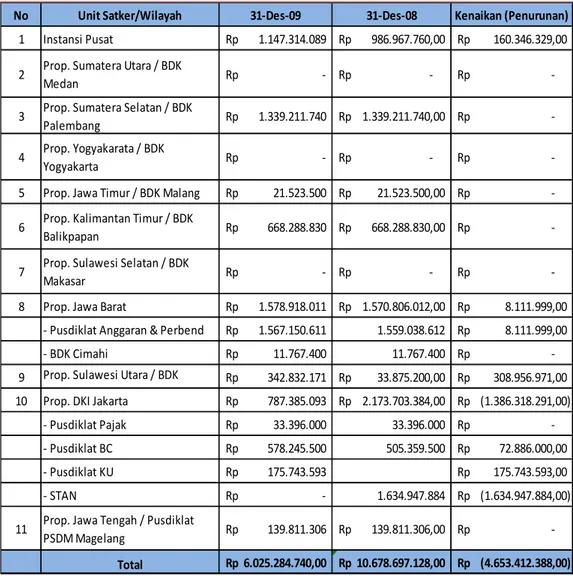

Aset Tetap

Rp 1.475.596.963.041,00 C.2.2. Aset Tetap

Posisi aset tetap dapat dilihat pada tabel di bawah ini : Tabel C.2

Aset Tetap per Unit Wilayah

Per 31 Desember 2009 dan 31 Desember 2008

No Rincian 31-Des-09 31-Des-08 Kenaikan (Penurunan)

1 Tanah Rp 466.616.950.986,00 Rp 707.895.915.611,00 Rp (241.278.964.625,00) 2 Peralatan dan Mesin Rp 81.881.279.560,00 Rp 67.384.013.141,00 Rp 14.497.266.419,00 3 Gedung dan Bangunan Rp 226.574.810.971,00 Rp 242.933.377.236,00 Rp (16.358.566.265,00) 4 Jalan, Irigasi, dan Jaringan Rp 6.025.284.740,00 Rp 6.934.187.732,00 Rp (908.902.992,00) 5 Aset Tetap Lainnya Rp 15.223.754.446,00 Rp 12.826.883.863,00 Rp 2.396.870.583,00 6 KDP Rp 34.590.821.045,00 Rp 3.500.028.770,00 Rp 31.090.792.275,00 7 Tanah BLU Rp 543.228.844.000,00 Rp - Rp 543.228.844.000,00 8 Peralatan dan Mesin BLU Rp 12.793.367.375,00 Rp - Rp 12.793.367.375,00 9 Gedung dan Bangunan BLU Rp 62.505.104.506,00 Rp - Rp 62.505.104.506,00 10 Jalan, Irigasi, dan Jaringan BLU Rp 3.483.950.284,00 Rp - Rp 3.483.950.284,00 11 Aset Tetap Lainnya BLU Rp 5.579.287.480,00 Rp - Rp 5.579.287.480,00

12 KDP BLU Rp 17.093.507.648,00

Total Rp 1.475.596.963.041,00 Rp 1.041.474.406.353,00 Rp 417.029.049.040,00