11 2.1. Kinerja

2.1.1. Pengertian Kinerja

Kinerja merupakan suatu hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika. Menurut Mahmudi (2010) kinerja diartikan sebagai suatu konstruksi yang bersifat multidimensional dan pengukurannya sangat bergantung pada kompleksitas faktor-faktor yang membentuk dan mempengaruhinya, antara lain:

1. Faktor personal/individu, meliputi: pengetahuan, skill, kepercayaan diri, motivasi dan komitmen yang dimiliki oleh setiap individu.

2. Faktor kepemimpinan, meliputi: kualitas dalam memberikan dorongan, semangat, arahan dan dukungan yang diberikan oleh manager atau team leader.

3. Faktor tim, meliputi: kualitas dan semangat yang diberikan oleh rekan dalam satu tim, kepercayaan terhadap sesama anggota tim, kekompakkan dan keeratan anggota tim.

▸ Baca selengkapnya: suatu kegiatan untuk menampilkan suatu karya dalam usaha memperkenalkan hasil berolah seni atau prestasi kepada publik dinamakan...

(2)4. Faktor sistem, meliputi: sistem kerja, fasilitas kerja atau infrastruktur yang diberikan oleh organisasi, proses organisasi dan kultur kinerja organisasi. 5. Faktor kontekstual/situasional, meliputi: tekanan dan perubahan

lingkungan eksternal dan internal organisasi

Menurut Campbell (2005) menyatakan bahwa hubungan fungsional antara kinerja dengan atribut kinerja dipengaruhi oleh tiga faktor, yaitu knowledge, skill, dan motivasi. Dimana knowledge adalah pengetahuan yang dimiliki oleh pegawai (knowing what to do), skill mengacu pada kemampuan untuk melakukan pekerjaan (the ability to do well), motivasi mengacu pda dorongan dan semangat untuk melakukan pekerjaan. Selain tiga faktor tersebut, masih terdapat satu faktor lagi yaitu peran (role perception) menunjukkan peran individu dalam melakukan pekerjaan.

2.1.2. Pengukuran Kinerja

Menurut Mardiasmo (2009:121) sistem pengukuran kinerja sektor publik merupakan suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial. Sistem pengukuran kinerja dapat dijadikan sebagai alat pengendalian organisasi, karena pengukuran kinerja diperkuat dengan menetapkan reward and punishment system. Lebih lanjut menurut Mardiasmo bahwa pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud yaitu:

1) Pengukuran kinerja sektor publik dimaksudkan untuk membantu memperbaiki kinerja pemerintah. Ukuran kinerja dimaksudkan untuk dapat membantu pemerintah berfokus pada tujuan dan sasaran program unit kerja. Hal ini pada akhirnya akan meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam pemberian pelayanan publik.

2) Ukuran kinerja sektor publik digunakan untuk pengalokasian sumber daya dan pembuatan keputusan.

3) Ukuran kinerja sektor publik dimaksudkan untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

Untuk mengetahui kinerja organisasi maka setiap organisasi harus memiliki krirteria keberhasilan berupa target-target tertentu yang hendak dicapai, dimana tingkat pencapaian atas target tersebut didasarkan pada suatu konsep tertentu yang sudah diuji validitasnya dalam melakukan pengukuran kinerja organisasi.

Menurut Robertson dalam Mahmudi (2010), pengukuran kinerja didefinisikan sebagai suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas efisiensi, penggunaan sumber daya dalam menghasilkan barang dan jasa, kualitas barang dan jasa, perbandingan hasil kegiatan dengan target dan efektivitas tindakan dalam mencapai tujuan.

Beberapa pendapat juga menyatakan bahwa pengukuran kinerja merupakan suatu alat manajemen yang digunakan untuk meningkatkan kualitas

pengambilan keputusan dan akuntabilitas dalam organisasi (Whitakker dan Simons dalam BPKP, 2003). Jadi, pengukuran kinerja dapat disimpulkan sebagai suatu metode atau alat yang digunakan untuk menilai kecapaian pelaksanaan kegiatan berdasarkan rencana strategis sehingga dapat diketahui kemajuan organisasi serta untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas.

2.1.3. Tujuan dan Manfaat Pengukuran Kinerja

Pengukuran kinerja merupakan bagian penting bagi proses pengendalian manajemen bagi sektor publik. Menurut Mardiasmo (2009) secara umum, tujuan sistem pengukuran kinerja meliputi:

1. Untuk mengkomunikasikan strategi secara lebih baik (top down dan bottom up);

2. Untuk mengukur kinerja finansial dan non finansial secara berimbang sehingga dapat di telusur perkembangan pencapaian strategi;

3. Untuk mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai goal congruence; dan

4. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

Sedangkan manfaat pengukuran kinerja sektor publik (Ulum, 2012), antara lain:

a. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

c. Untuk memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya dengan target kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja.

d. Sebagai dasar untuk memberikan penghargaan dan hukuman (reward & punishment) secara objektif atas pencapaian prestasi yang diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

e. Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi.

f. Membantu mengidentifikasikan apakah kepuasan pelanggan sudah terpenuhi. g. Membantu memahami proses kegiatan instansi pemerintah.

h. Memastikan bahwa pengambilan keputusan dilakukan secara objektif.

2.1.4. Pendekatan Pengukuran Kinerja

Kinerja organisasi sektor publik yang bersifat multidimensional memiliki makna bahwa tidak ada indikator tunggal yang dapat digunakan untuk menunjukkan tingkat keberhasilan secara komprehensif untuk semua jenis organisasi sektor publik, dengan begitu indikator kinerja yang dipilih akan sangat bergantung pada faktor kritikal keberhasilan yang telah diidentifikasi. Karena adanya sifat multidimensional atas kinerja organisasi sektor publik tersebut maka pengukuran kinerja instansi pemerintah harus dibuat sekomprehensif mungkin dengan mempertimbangkan berbagai aspek yang dapat mempengaruhi kinerja.

Menurut Niven (2003:30) terdapat enam konsep pengukuran kinerja organisasi sektor publik dan organisasi non profit, yaitu:

1. Financial accountability

Financial accountability adalah pengukuran kinerja organisasi sektor publik yang hanya berfokus pada seberapa besar anggaran yang telah dikeluarkan. 2. Program products or outputs

Program products or outputs adalah pengukuran kinerja organisasi sektor publik bergantung pada jumlah produk atau jasa dihasilkan dan beberapa jumlah orang yang dilayani.

3. Adherence to standards quality in service delivery

Pengukuran kinerja yang terkonsentrasi pada pelayanan yang mengarah pada ketentuan badan sertifikasi dan akreditasi pemerintah. Badan tersebut juga bertujuan untuk menjaga kualitas dan konsistensi produk atau jasa yang mereka berikan.

4. Participant related measures

Pengukuran kinerja yang menekankan pentingnya kepastian pemberian pelayanan hanya kepada mereka yang sangat membutuhkan, oleh karena itu organisasi sektor publik akan melakukan penilaian klien atau pelanggan yang akan dilayani berdasarkan status demografinya, sehingga bisa ditentukan mana pelanggan yang layak mendapatkan pelayanan terlebih dahulu.

Pengukuran kinerja yang berdasarkan pada pembentukan kriteria-kriteria tertentu yang dapat mewakili semua area yang ingin dinilai, untuk kemudian disusun indikator-indikator yang mampu mengukur kriteria tersebut.

6. Client satisfaction

Pengukuran kinerja organisasi publik didasarkan pada kepuasan pelanggan atas penyediaan barang atau pelayanan publik. Beberapa faktor utama yang menentukan kepuasan pelanggan, yaitu ketepatan waktu pelayanan, kemudahan untuk mendapat layanan dan kepuasan secara keseluruhan.

Sedangkan menurut Mahsun (2009) terdapat empat pendekatan pengukuran kinerja yang dapat diaplikasikan pada organisasi sektor publik, yaitu:

1. Analisis anggaran

Analisis anggaran merupakan pengukuran kinerja yang dilakukan dengan cara membandingkan anggaran pengeluaran dengan realisasinya. Hasil yang diperoleh berupa selisih lebih (favourable variance) atau selisih kurang (unfavourable variance). Teknik ini berfokus pada kinerja input yang bersifat finansial dan data yang digunakan adalah data anggaran dan realisasi anggaran. Analisis anggaran ini bersifat analisis kinerja yang tradisional karena tidak melihat keberhasilan program, kinerja instansi pemerintah dikatakan baik jika realisasi pengeluaran anggaran lebih kecil daripada anggarannya dan sebaliknya jika realisasi pengeluaran anggaran lebih besar daripada anggarannya maka kinerja instansi pemerintah tersebut dinilai tidak baik.

2. Analisis rasio laporan keuangan

Berikut dibawah ini beberapa pendapat mengenai definisi analisis laporan keuangan yang dikutip dari Mahsun (2009), antara lain:

a. Menurut Bernstein (1983), analisis laporan keuangan mencakup penerapan metode, analisis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan.

b. Menurut Foster (1986), analisis laporan keuangan adalah mempelajari hubungan-hubungan dalam satu set laporan keuangan pada suatu saat tertentu dan kecenderungan-kecenderungan dari hubungan ini sepanjang waktu.

c. Menurut Helfert (1982), analisis laporan keuangan merupakan alat yang digunakan dalam memahami masalah dan peluang yang terdapat dalam laporan keuangan.

Dari ketiga pengertian diatas dapat disimpulkan bahwa analisis laporan keuangan merupakan alat yang digunakan untuk memahami masalah dan peluang yang terdapat dalam laporan keuangan pada suatu periode tertentu. Dalam menganilisis laporan keuangan terdapat berbagai cara yang digunakan untuk menggambarkan kondisi keuangan suatu organisasi salah satunya adalah teknik analisis rasio keuangan yang membandingkan angka-angka yang ada dalam satu laporan keuangan ataupun beberapa laporan keuangan pada satu periode waktu tertentu. Bagi tipe organisasi publik yang bertujuan non profit, maka rasio keuangan yang berhubungan dengan

kemampuan pembiayaan pemerintah dalam menyediakan barang dan jasa publik dapat menjadi ukuran kinerja organisasi non profit. Rasio keuangan dimaksud adalah rasio likuiditas yang bertujuan mengukur kemampuan suatu organisasi untuk membayar kewajiban jangka pendek atau kewajiban yang segera jatuh tempo berdasarkan jumlah aset lancar yang dimiliki dan rasio solvabilitas yang bertujuan untuk mengukur seberapa besar aset organisasi yang dibiayai dengan hutang usaha.

3. Balanced scorecard

Balanced scorecard merupakan pengukuran kinerja organisasi sektor publik yang berbasis pada aspek finansial dan non finansial yang diterjemahkan dalam empat perspektif, yaitu perspektif finansial, perspektif kepuasan pelanggan, perspektif bisnis internal serta perspektif pembelajaran dan pertumbuhan.

4. Audit kinerja (value for money)

Audit kinerja merupakan pengukuran kinerja yang didasarkan pada konsep value for money yang merupakan perluasan ruang lingkup dari audit finansial. Indikator pengukuran kinerjanya terdiri dari ekonomi, efisiensi dan efektifitas. Pengukuran kinerja ekonomi berkaitan dengan pengukuran seberapa hemat pengeluaran yang dilakukan dengan cara membandingkan realisasi pengeluaran dengan anggarannya. Efisiensi berhubungan dengan pengukuran seberapa besar daya guna anggaran dengan cara membandingkan realisasi pengeluaran untuk memperoleh pendapatan dengan realisasi pendapatan. Sedangkan efektifitas berkaitan dengan

seberapa tepat dalam pencapaian target dengan cara membandingkan outcome dengan output.

2.2. Konsep Balanced Scorecard 2.2.1. Pengertian Balanced Scorecard

Pengertian Balanced Scorecard menurut Kaplan dan Norton (2000) adalah sebagai berikut:

“Balanced scorecard yaitu sistem manajemen strategis yang

mendefinisikan sistem akuntansi pertanggungjawaban berdasarkan strategi. Balanced scorecard menterjemahkan visi dan strategi organisasi kedalam seperangkat ukuran yang menyeluruh dan memberi kerangka kerja bagi pengukuran dan sistem manajemen strategi.”

Mulyadi (2005) menyatakan bahwa:

“Balanced Scorecard adalah contemporary management tool yang digunakan untuk mendongkrak kemampuan organisasi dalam melipatgandakan kinerja keuangan. Balanced scorecard terdiri dari dua kata yaitu balanced dan scorecard. Scorecard artinya kartu skor, maksudnya adalah kartu skor yang digunakan untuk merencanakan skor yang diwujudkan di masa yang akan datang, sedangkan balanced artinya berimbang maksudnya adalah untuk mengukur kinerja seseorang diukur secara berimbang dari dua perspektif yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan ekstern.”

Dari beberapa definisi diatas dapat disimpulkan bahwa, balanced

scorecard adalah pengukuran dan sistem manajemen strategis yang

mendefinisikan sistem akuntansi pertanggungjawaban berdasarkan empat perspektif. Balanced scorecard digunakan untuk merencanakan skor yang diwujudkan di masa yang akan datang dan digunakan untuk mengukur kinerja

seseorang secara berimbang dari dua perspektif yaitu, keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan ekstern.

2.2.2. Manfaat Balanced Scorecard

Manfaat Balanced Scorecard dalam Kaplan dan Norton (2000:30) adalah sebagai berikut:

1. Memungkinkan perusahaan untuk terus memantau hasil-hasil dalam bidang keuangan yang dicapainya, dengan tetap memantau perkembangan dalam membangun keunggulan kompetitif dan meningkatkan nilai aktiva tak berwujud yang dibutuhkan bagi masa depan perusahaan.

2. Menjaga agar tidak timbul myopic suboptimization yang terjadi apabila hanya digunakan tolok ukur tunggal dalam memotivasi dan mengevaluasi kinerja unit bisnis.

3. Menjembatani pengembangan dan formulasi strategi dengan penerapannya 4. Menumbuhkan konsensus dan kerjasama di antara para senior eksekutif dan anggota organisasi yang lain, baik secara vertikal maupun horizontal. 5. Menerjemahkan sebuah visi menjadi tema-tema kunci strategik yang dapat

dikomunikasikan dan dilaksanakan oleh seluruh anggota organisasi.

6. Mengkomunikasikan strategi-strategi terbaru pada seluruh karyawan dan kemudian menyelaraskan tujuan-tujuan departemen, tim dan individu guna mencapai keberhasilan dalam pelaksanaan strategi.

7. Memberikan penilaian yang lebih baik atas kemampuan manajerial, usaha-usaha dan kualitas keputusan anggota organisasi.

8. Memberikan umpan balik bagi perbaikan strategi.

Sedangkan keunggulan Balanced Scorecard dalam Mulyadi (2007:18) adalah sebagai berikut:

1. Komprehensif, Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategik, dari yang sebelumnya terbatas pada perspektif keuangan, meluas ke tiga perspektif yang lain: customers, proses bisnis/intern, pembelajaran dan pertumbuhan. Komprehensifnya perencanaan strategik dengan balanced scorecard menyebabkan lingkup rencana strategik yang dihasilkan tidak terlalu sempit dibanding hanya menggunakan perspektif keuangan saja yang menyebabkan perencanaan strategik tidak memadai untuk menghadapi lingkungan bisnis yang kompleks.

2. Koheren, balanced scorecard mewajibkan personel untuk membangun hubungan sebab-akibat (causal relationship) di antara berbagai sasaran strategik yang dihasilkan dalam perencaaan strategik. Setiap sasaran strategik yang ditetapkan dalam perspektif non keuangan, baik secara langsung maupun tidak langsung.

3. Seimbang, keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan strategik penting untuk menghasilkan kinerja keuangan berjangka panjang.

4. Terukur, keterukuran sasaran strategik yang dihasilkan oleh sistem perencanaan strategik menjanjikan ketercapaian berbagai sasaran strategik yang dihasilkan oleh sistem tersebut.

2.2.3. Balanced Scorecard Untuk Sektor Publik

Balanced scorecard (Mulyadi 2007: 13) pada awalnya dimanfaatkan oleh organisasi berorientasi laba, dalam perkembangannya terkini telah dimanfaatkan secara berhasil oleh organisasi nirlaba dan organisasi sektor publik. Dalam penentuan pengukuran produktifitas organisasi pemerintahan atau publik tidak bisa dari segi ekonomi saja (rasio output terhadap input) karena tidak ada mekanisme pasar, maka perlu dimasukkan unsur kualitas (standar) yang proses penentuannya melalui proses politik.

Menurut Gasperz (2003) pemerintah seharusnya menjembatani kesenjangan antara ekspektasi publik atau kebutuhan sosial dan penyerahan pelayanan publik yang diberikannya. Organisasi pemerintah merupakan sistem penyerahan pelayanan publik (public service delivery system) kepada masyarakat.

Balanced scorecard menawarkan suatu peta jalan yang sistematis dan komprehensif bagi organisasi-organisasi untuk menerjemahkan pernyataan visi dan misi mereka ke dalam sekumpulan ukuran kinerja yang saling berkaitan. Ukuran-ukuran ini tidak digunakan untuk mengendalikan perilaku tetapi untuk mengartikulasikan strategi organisasi, mengkomunikasikan strategi organisasi, dan membantu menyesuaikan inisiatif individu, lintas departemen, organisasi demi mencapai sasaran bersama.

Menurut Budiwidarto (2007) mengatakan bahwa penerapan balanced scorecard pada organisasi publik atau pemerintah memerlukan beberapa penyesuaian karena faktor utama sektor publik adalah masyarakat (publik) dan

kelompok-kelompok tertentu, berbeda halnya pada sektor bisnis dimana fokus utamanya adalah pelanggan/konsumen dan pemegang saham.

Hal yang mendasar menjadi tujuan utama organisasi publik adalah bukan memaksimalkan hasil finansial (laba), tetapi keseimbangan pertanggungjawaban finansial (anggaran) melalui pelayanan kepada pihak-pihak yang berkepentingan (stakeholder) sesuai dengan visi dan misi organisasi pemerintah.

Sehingga ukuran dan target dalam perspektif pelanggan/stakeholder membutuhkan pandangan dan kepedulian yang tinggi sebagai konsekuensi dari peran kepengurusan organisasi pemerintah dan definisi yang jelas tentang hasil strategis yang diinginkan. Adapun perbandingan antara balanced scorecard sektor swasta dengan sektor publik, yaitu sebagai berikut:

Tabel 2.1

Perbandingan Balanced Scorecard Sektor Swasta dan Sektor Publik

Perspektif Organisasi Swasta (Private Sector) Organisasi Pemerintah (Public Sector) Finansial/ Efisiensi Operasional Bagaimana kita melihat/memandang dan memberikan nilai

kepada pemegang saham

Bagaimana kita

melihat/memandang dan memeberikan nilai kepada masyarakat dan/atau pembayar pajak

Pelanggan Bagaimana pelanggan

melihat atau memandang dan mengevaluasi kinerja kami Bagaimana orang-orang yang menggunakan jasa/pelayanan publik memandang dan mengevaluasi kinerja kami

Lanjutan Tabel 2.1 Perbandingan Balanced Scorecard Sektor Swasta Dengan Sektor Publik

Pembelajaran dan Pertumbuhan Dapatkah kita melanjutkan untuk meningkatkan dan menciptakan nilai kepada pelanggan, pemegang saham, karyawan, manajemen serta organisasi Dapatkah kita melanjutkan untuk meningkatkan dan

menciptakan nilai untuk masyarakat/pembayar pajak, aparatur dan pejabat pemerintah, organisasi pemerintah, dna pihak-pihak lain yang berkepentingan

(stakeholders) Proses dan Produk Apa yang harus

diunggulkan dari proses dan produk kami

Apakah

program-program pembangunan yang dilaksanakan telah memberikan hasil-hasil sesuai dengan yang diinginkan/dharapkan Sumber : Gasperz, 2003

Modifikasi balanced scorecard kedalam organisasi sektor publik juga memerlukan beberapa adaptasi dari model organisasi sektor swasta, dikarenakan:

1. Fokus utama sektor publik adalah masyarakat (publik) dan kelompok-kelompok tertentu (interest groups), sedangkan fokus utama sektor bisnis adalah pelanggan dan pemegang saham.

2. Tujuan utama organisasi publik adalah bukan maksimalisasi hasil-hasil finansial, tetapi keseimbangan petanggungawaban finansial (anggaran) melalui pelayanan kepada pihak-pihak yang berkepentingan (stakeholders) sesuai dengan visi dan misi organisasi pemerintah. 3. Mendefinisikan ukuran dan target dalam perspektif

customer/stakeholder membutuhkan pandangan dan kepedulian yang tinggi, sebagai konsekuensi dari peran kepengurusan organisasi

pemerintah, dan membutuhkan definisi yang jelas serta hasil strategis yang diinginkan.

2.2.4. Perspektif Balanced Scorecard

Balanced scorecard menyediakan rerangka yang komprehensif yang menerjemahkan tujuan strategik organisasi ke dalam seperangkat pengukuran kinerja yang menyeluruh yang berusaha untuk menyeimbangkan antara pengukuran finansial dengan pengukuran non finansial, sehingga kinerja organisasi dapat tergambar secara utuh dan akurat. Balanced scorecard menjabarkan misi dan strategi menjadi tujuan dan pengukuran yang terbagi dalam empat perspektif, yaitu:

1. Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini mengidentifikasi infrastruktur yang dibangun organisasi dalam menciptakan pertumbuhan dan peningkatan kinerja jangka panjang. Selain itu perspektif ini bersumber dari faktor sumber daya manusia, sistem dan prosedur organisasi. Dengan demikian organisasi sektor publik harus terus berinovasi, berkreasi dan belajar untuk melakukan perbaikan secara terus-menerus dan menciptakan pertumbuhan yang berkelanjutan. Menurut Kaplan dan Norton (2000:110) indikator kinerja yang dapat menggambarkan perspektif ini adalah:

a. Kapabilitas pegawai merupakan gambaran prakondisi meningkatnya produktivitas, daya tanggap, mutu dan layanan pelanggan. Produktivitas diartikan sebagai kemampuan seseorang dalam mengelola dan memanfaatkan sumber daya yang dimiliki untuk memperoleh hasil yang

optimal dalam rangka pelaksanaan tugas yang telah dibebankan kepadanya serta pencapaian hasil kerja yang telah ditentukan.

b. Kapabilitas sistem informasi, meliputi ketersediaan informasi yang dibutuhkan, tingkat ketepatan informasi yang tersedia dan jangka waktu perolehan informasi.

c. Motivasi, pemberdayaan dan keselarasan individu. Tolok ukurnya, jumlah saran pegawai, jumlah saran yang direalisasikan dan jumlah saran yang berhasil guna.

2. Perspektif Proses Operasi Internal

Menurut Budiwidarto (2007) pada perspektif ini organisasi berfokus kepada berbagai proses internal yang berdampak kepada kepuasan pelanggan dan pencapaian tujuan finansial organisasi yang disesuaikan dalam strategi organisasi. Pentingnya suatu organisasi untuk mengacu pada proses kerja yang dilakukan dalam organisasi. Apakah organisasi telah melakukan kerja dengan baik dan terus mempertahankan pegawainya, serta meningkatkan pengetahuan kepegawaiannya. Untuk mengukur kinerja pada perspektif ini digunakan indikator:

a. Sarana dan prasarana adalah variabel yang menggambar kondisi sarana dan prasarana dalam mendukung kegiatan internal.

b. Proses internal, mengetahui tingkat kemampuan pegawai dalam menjalankan proses operasional sesuai standar yang ditetapkan.

c. Kepuasan bekerja merupakan variabel yang menggambarkan tingkat kepuasan bekerja pegawai.

3. Perspektif Pelanggan

Dalam perspektif pelanggan, organisasi sektor publik berfokus untuk memenuhi kepuasan masyarakat melalui penyediaan barang dan pelayanan publik yang berkualitas. Dalam rangka memenuhi kepuasan pelanggan organisasi sektor publik harus mengidentifikasi faktor-faktor yang mempengaruhi kepuasan pelanggan kemudian membuat ukuran-ukuran kepuasan tersebut (Mahmudi, 2005).

Untuk melihat tingkat kepuasan pelanggan, Valarie Zeithaml, A. Parasuraman, dan Leonard A. Berry (1996) telah mengembangkan sebuah instrumen yang dinamakan Service Quality (servqual) yang terbukti mampu mengukur tingkat kepuasan pelanggan atas pelayanan yang mereka terima kedalam 5 dimensi yaitu:

a. Wujud fisik (tangible), adalah penampilan fisik seperti: tempat pelayanan, sarana dan prasarana yang dapat dilihat langsung secara fisik oleh pelanggan.

b. Keandalan (reliability), adalah kemampuan untuk memberikan pelayanan yang dijanjikan dengan tepat waktu dan memuaskan.

c. Daya tanggap (responsiveness), adalah kemampuan pegawai untuk membantu pelanggan dan memberikan pelayanan dengan tanggap.

d. Jaminan (assurance), adalah pengetahuan dan keramahan pegawai yang dapat menimbulkan kepercayaan diri pelanggan terhadap perusahaan.

e. Empati (empathy), adalah ketersediaan pegawai untuk peduli, memberikan perhatian pribadi kepada pelanggan dan kenyamanan dalam melakukan hubungan komunikasi yang baik dan memahami kebutuhan pelanggan.

4. Perspektif Keuangan (Financial Perspective)

Perspektif keuangan sangat penting dalam memberikan arah, tujuan dan tindakan ekonomis yang sudah diambil. Bagi organisasi publik dimana laba/profit operasi bukanlah tujuan utama dalam perspektif keuangan, tentunya dalam pengukuran kinerja keuangan juga berbeda dengan organisasi yang profit oriented. Hal yang paling mendasar dalam perspektif keuangan sebuah organisasi publik adalah bagaimana pagu anggaran yang telah disediakan dapat digunakan untuk menjalankan operasi organisasi, menjaga atau menghindari adanya pengeluaran dana yang terlalu besar (overspending) dan penggunaan dana yang tidak semestinya (Misspending). Indikator yang diguanakan untuk mengukur kinerja pada perspektif ini adalah:

a. Pertumbuhan Anggaran

UU Republik Indonesia Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan menyatakan bahwa kebijakan ekonomi anggaran berfungsi untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan Negara. Menurut Halim (2012) pertumbuhan anggaran dapat mengukur seberapa besar

kemampuan pemerintah daerah dalam mempertahankan dan meningkatan keberhasilannya yang telah dicapai dari periode ke periode berikutnya. Cara mengukur pertumbuhan anggaran dalam penelitian ini adalah dengan membandingkan antara jumlah anggaran dan realisasi tahun yang sekarang dengan tahun sebelumnya (Pitriani, 2014).

b. Efisiensi Anggaran

Dalam pasal 4 ayat 1 tentang Azas Umum Pengelolaan Daerah dinyatakan bahwa keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan,efektif,efisien,ekonomis,transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat. Khusus untuk efisien dijelaskan bahwa efisien merupakan pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu (Permendagri Nomor 13 Tahun 2006).

Menurut Budiwidarto (2007) kinerja keuangan merupakan penggerak roda semua perspektif yang ada dalam mendukung semua kegiatan organisasi secara keseluruhan. Untuk mengetahui kinerja perspektif keuangan perlu dikaji dan diukur dari perbandingan anggaran biaya-biaya operasional dengan realisasi biaya operasional per tahunnya.

2.3. Penelitian Terdahulu

Beberapa penelitian mengenai Balanced Scorecard telah dilakukan beberapa organisasi baik swasta maupun sektor publik untuk mengukur kinerja organisasi tersebut. Penelitian tersebut menunjukan bahwa pengukuran kinerja dengan konsep balanced scorecard lebih memberikan informasi yang ekstral. Karena tidak mengukur kinerja dari aspek keuangan saja tapi juga dari aspek non keuangan. Beberapa penelitian terdahulu mengenai balanced scorecard adalah sebagai berikut :

a. Penelitian Aryo Budiwidarto (2007) dengan judul “Pengukuran Kinerja Kantor Pelayanan Perbendaharaan Negara Jakarta II Dengan Pendekatan Balanced Scorecard”.

b. Penelitian Putu Wirasata (2010) dengan judul “Analisis Pengukuran Kinerja RSUD TG. UBAN Provinsi Kepulauan Riau Dengan Metode Balanced Scorecard”.

c. Penelitian Apriliani Pitriani (2014) dengan judul “Analisis Kinerja Melalui Balanced Scorecard (Studi Kasus Dinas Pariwisata Provinsi Kepulauan Riau)”.

Pada tiga penelitian sebelumnya yang mengukur organisasi publik diperoleh kesimpulan hasil pengukuran kinerja yang “cukup baik” pada Kantor

Pelayanan Perbendaharaan Negara Jakarta II dan RSUD TG. UBAN. Sedangkan hasil pengukuran kinerja dapat dikatakan “baik” pada Dinas Pariwisata Provinsi Kepulauan Riau. Pada penelitian ini, penulis bertujuan untuk mengukur kinerja sebuah organisasi publik dengan menggunakan balanced scorecard. Terdapat

perbedaan antara penelitian ini dengan penelitian terdahulu yaitu objek yang digunakan dalam penelitian ini adalah studi survei pada 17 Dinas di Pemerintah Kota Bandung.

Perbedaan yang terdapat pada indikator kinerja pada tiap perspektifnya adalah sebagai berikut :

Tabel 2.2

Perbedaan Indikator Kinerja Penelitian Ini dengan Penelitian Sebelumnya

Perspektif Penelitian Aryo Budiwidarto (2007) Penelitian Putu Wirasata (2010) Penelitian Aprilla Pitriani (2014) Penelitian ini Pelanggan -Berwujud (tangible) -Keandalan (realibility) -Ketanggapan (responsiveness) -Keyakinan (assurance) -Kesungguhan (emphaty) - Berwujud (tangible) - Keandalan (realibility) - Ketanggapan (responsivene ss) - Keyakinan (assurance) Kesungguhan (emphaty -Pelayanan Pegawai -Pengetahuan Pegawai -Berwujud (tangible) -Keandalan (realibility) -Ketanggapan (responsivenes s) -Keyakinan (assurance) -Kesungguhan (emphaty)

Keuangan -Efisiensi -Ekonomis

-Efesiensi -Efektifitas -Likuditas -Solvabilitas - Pertumbuhan anggaran - Pemanfaatan anggaran - Pertumbuhan anggaran - Efisiensi anggaran belanja operasional Proses Operasi Internal -Inovasi -Operasi -Proses Purna Jual -Sarana dan Prasarana -Proses -Kepuasan Bekerja - Kepuasan pegawai - Proses - Sarana dan Prasarana - Sarana dan Prasarana - Proses Operasi Internal - Kepuasan Bekerja

Lanjutan Tabel 2.2 Perbandingan Indikator Penelitian Ini dengan Penelitian Sebelumnya Pembelajaran dan Pertumbuhan -Kapabilitas pegawai -Kapabilitas Sistem Informasi -Motivasi, pemberdayaan dan keselarasan individu -Motivasi -Kesempatan mengembang kan diri -Inovasi -Suasana dalam bekerja - Pelatihan pegawai - Retensi Pegawai - Pengadaan dan Pemanfaatan Teknologi - Kapabilitas pegawai - Kapabilitas Sistem Informasi - Motivasi, pemberdayaan dan keselarasan individu 2.4. Kerangka Pemikiran

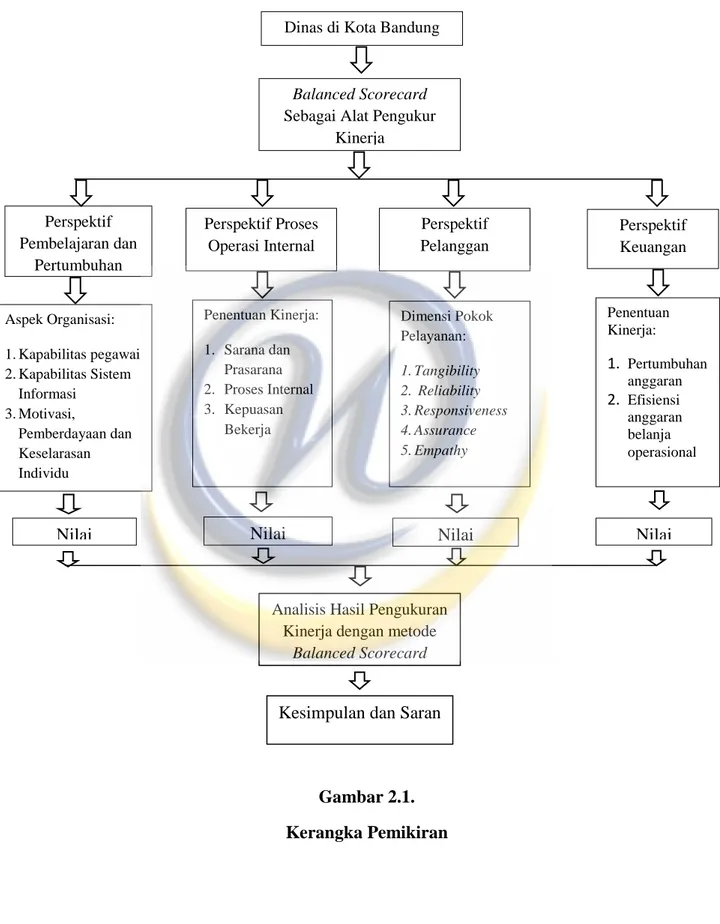

Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi suatu organisasi. Di dalam sistem pengendalian manajemen, pengukuran kinerja merupakan usaha yang dilakukan pihak manajemen untuk mengevaluasi hasil-hasil kegiatan yang telah dilaksanakan oleh masing-masing pusat pertanggungjawaban yang dibandingkan dengan tolak ukur yang ditetapkan.

Untuk mendapatkan informasi yang sebenarnya mengenai kinerja organisasi diperlukan pengukuran kinerja yang objektif dan komprehensif. Sehingga dengan informasi yang benar, hasil analisis kinerja organisasi khususnya kinerja instansi pemerintah akan berpengaruh terhadap ketepatan penyusunan strategi peningkatan kinerja.

Balanced scorecard merupakan suatu model yang dikembangkan oleh Kaplan dan Norton untuk penilaian dan pengkajian yang menyeimbangkan empat perspektif pengukuran. Selanjutnya untuk mengukur kinerja dengan pendekatan

balanced scorecard yang meliputi empat perspektif digunakan tolok ukur dan indikator sebagai berikut:

a. Perspektif pembelajaran dan pertumbuhan menyediakan infrastruktur dan sumber daya manusia yang memungkinkan kinerja terbaik akan tercapai. Pembelajaran dapat dilakukan oleh individu maupun kelompok dan hal ini dilakukan secara terus menerus untuk menyesuaikan/mengikuti perkembangan yang terjadi diluar organisasi. Dalam pengukuran kinerja pembelajaran dan pertumbuhan terdiri dari tiga kategori utama yaitu kapabilitas pegawai, kapabilitas sistem informasi, serta motivasi, pemberdayaan dan keselarasan individu.

b. Perspektif proses operasi internal mengarahkan pelaksanaan pelayanan Dinas Kota Bandung pada kemampuan mengidentifikasi berbagai proses yang sangat penting guna mencapai tujuan. Indikator yang digunakan dalam persperktif proses operasi internal yaitu sarana dan prasarana, proses internal, dan kepuasan bekerja.

c. Perspektif pelanggan dengan pendekatan service quality, persepsi dan ekspektasi masyarakat terhadap kualitas layanan akan mencakup beberapa dimensi antara lain; wujud fisik (tangible), keandalan (reability), ketanggapan (responsiveness), keyakinan (assurance) dan kesungguhan (empathy).

d. Perspektif keuangan dimana Dinas di Kota Bandung adalah organisasi sektor publik yang non profit oriented maka kinerja dari perspektif keuangan merupakan hasil dari beberapa sistem yang bekerja dan

mengindikasikan terlaksananya aktivitas serta terlaksananya target program atau kegiatan berdasarkan jumlah anggaran yang telah ditentukan dibandingkan dengan realisasi anggaran. Indikator yang digunakan pada perspektif keuangan yaitu pertumbuhan anggaran dan efisiensi anggaran belanja operasional.

Berdasarkan uraian di atas, maka kerangka pemikiran penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1. Kerangka Pemikiran Dinas di Kota Bandung

Balanced Scorecard

Sebagai Alat Pengukur Kinerja

Dinas Pendidikan Kota Bandung

Dinas Pendidikan Kota Bandung Perspektif Pembelajaran dan Pertumbuhan Perspektif Proses Operasi Internal Perspektif Pelanggan Perspektif Keuangan Dimensi Pokok Pelayanan: 1. Tangibility 2. Reliability 3. Responsiveness 4. Assurance 5. Empathy Penentuan Kinerja: 1. Sarana dan Prasarana 2. Proses Internal 3. Kepuasan Bekerja Aspek Organisasi: 1.Kapabilitas pegawai 2.Kapabilitas Sistem Informasi 3.Motivasi, Pemberdayaan dan Keselarasan Individu

Nilai Nilai Nilai Nilai

Analisis Hasil Pengukuran Kinerja dengan metode

Balanced Scorecard Penentuan Kinerja: 1. Pertumbuhan anggaran 2. Efisiensi anggaran belanja operasional